name: Введение в Bitcoin и Stablecoin goal: Глубокое изучение Bitcoin, Stablecoin и суверенитета, который они предоставляют objectives:

- Понимание исторической эволюции денег и основных проблем, возникающих в нашей текущей финансовой системе.

- Разработка всестороннего понимания Bitcoin, отличающего его от традиционных фиатных валют.

- Изучение роли стейблкоинов, в частности Tether, в финансовой стабильности и как моста между Bitcoin и традиционными фиатными валютами.

- Определение и опровержение распространенных заблуждений, связанных с Bitcoin и стейблкоинами.

Вы когда-нибудь задумывались:

Почему мои расходы на жизнь продолжают расти? Действительно ли инфляция полезна для меня? Какие варианты доступны, чтобы помочь мне защититься от инфляции? Как во всё это вписываются Bitcoin или стейблкоины?

Если вы ответили "да" на любой из этих вопросов, вы оказались в нужном месте.

Добро пожаловать в "Выбор изменений", где мы проникаем под поверхность наших денежных систем, рассматривая некоторые доступные инструменты для создания положительных изменений. В то время как наш мир сталкивается с нарастающими угрозами свободам и эскалацией нарушений прав человека, этот курс пытается предложить ориентир — альтернативную систему, которая возвращает контроль в руки индивидуума.

Если то, что вы только что прочитали, вызвало у вас интерес, мы надеемся, что вы присоединитесь к нам в этом образовательном путешествии.

Чего ожидать:

Подходит для начинающих Примерно 3 часа контента, с которым можно ознакомиться в индивидуальном темпе Интерактивные викторины для проверки ваших знаний Написано профессионалами индустрии Примеры со всего мира и из разных слоев жизни

Требования: Страсть к обучению

Этот курс был спонсирован TETHER

Введение

Обзор курса

2eaf5947-8180-540e-9418-c40bf04e07ce Добро пожаловать на курс ECO104!

Мы живем в мире, где:

● Всего 20% людей проживают в обществах, признанных "демократически свободными". Тем не менее, даже в этой привилегированной части, нарушения прав человека становятся всё более обычным явлением — от замороженных банковских счетов до цензуры. Оставшиеся 80% сталкиваются с наступлением авторитарного правления. Всего два десятилетия назад почти половина населения мира наслаждалась самыми основными свободами.

● 1.4 миллиарда взрослых по всему миру остаются без доступа к банковским услугам, в то время как многие другие ограничены в предоставляемых банковских сервисах.

● К концу 2022 года почти половина мира столкнулась с двузначными темпами инфляции, что размывает стоимость заработанных средств. Чтобы представить это в перспективе, при темпе инфляции в 10% за десятилетие вы потеряете поразительные 65% своей покупательной способности.

● И даже без продолжительных периодов такой инфляции, USD, возможно, самая сильная мировая валюта, потерпела 96% потерю покупательной способности за последний век. Это некоторые жесткие реалии нашей глобальной экономической среды. Наши финансовые системы крайне несовершенны в удовлетворении потребностей большинства населения. Эти системы поддерживают неравенство, исключают многих и лишают власти миллиарды людей по всему миру. Если вы ощущаете на себе бремя неумолимого давления растущих цен или отсутствие финансового включения в нашей текущей системе, если это может служить утешением, знайте, что вы не одиноки. Это побочные продукты нашей современной денежной системы.

Несмотря на наш, казалось бы, мрачный взгляд, наша задача в этом курсе не сосредотачиваться на проблемах нашего настоящего. Вместо этого мы хотим перенаправить наше внимание на достижение освобождения и финансового уполномочивания.

Сказано это, курс не только для тех, кто сталкивается с буйной инфляцией или ограниченным доступом к финансовой инфраструктуре или банковским услугам. Независимо от того, уже ли вы знакомы с этими проблемами или просто стремитесь расширить свои знания, этот курс предназначен для всех, кто хочет улучшить свое понимание и приобрести необходимые инструменты для преодоления этих барьеров и восстановления финансового суверенитета.

Имея это в виду, наша миссия - вывести вас на передний край изменений в нашем текущем финансовом ландшафте, бросить вызов существующим нормам и предложить альтернативные решения. Погружаясь в историю денег, развенчивая мифы о Bitcoin и исследуя Tether и мир стейблкоинов, мы стремимся вдохновить людей переосмыслить свое финансовое будущее.

Чего ожидать:

Модуль 1: Цена Прогресса - Ближе к Нашей Финансовой Системе Мы начинаем наше исследование, заглядывая за кулисы нашей текущей финансовой системы, где финансовая цензура, неравенство в богатстве и инфляция мучают нашу повседневную жизнь. Через краткую историю денег мы рассмотрим, как мы оказались там, где мы есть, освещая некоторые из основных болевых точек, которые мы все испытываем.

Модуль 2: Финансовое Освобождение - Введение в Bitcoin Этот модуль развенчит мифы о Bitcoin, преодолевая жаргон, чтобы помочь вам понять, что отличает Bitcoin от традиционных фиатных валют. От того, как это работает, до того, как его использовать, мы руководим вас через функциональность и способы взаимодействия с Bitcoin.

Модуль 3: Стабильность Среди Хаоса - Введение в Tether и Мир Стейблкоинов В этом модуле мы заглянем под капот ведущего стейблкоина, Tether, исследуя, как эта цифровая валюта сохраняет свою стоимость и может дать свободу тем, кто сталкивается с деспотичным правительством, отсутствием финансовых услуг или буйной инфляцией.

Модуль 4: Преодоление Сомнений - Развенчивание Распространенных Заблуждений и Реальные Примеры Использования В заключение мы бросим вызов распространенным заблуждениям, окружающим Bitcoin и стейблкоины, и предложим реальные примеры использования людей, которые уже приняли и получают выгоду от этих технологий.

К концу этого курса вы не только получите мощные знания и ценные инструменты для навигации по нашему сложному финансовому ландшафту, но также лучше поймете, как Bitcoin и стейблкоины, такие как Tether, уполномочивают пользователей, позволяя им выбирать альтернативную денежную систему — одну, которая ставит на первое место индивида, давая каждому больший контроль над своим финансовым положением. С этим пониманием вы будете лучше подготовлены к стремлению к финансовой свободе, личному уполномочиванию и освобождению.

Мы рады, что вы присоединяетесь к нам в этом путешествии в глубины нашей денежной системы.

Цена Прогресса - Ближе к Нашей Финансовой Системе

Введение в Деньги

927ad49a-d8d6-5dd3-9250-cdcadcbf425e Деньги являются увлекательной и неотъемлемой частью нашей повседневной жизни. Мы используем их каждый день, чтобы покупать продукты, оплачивать счета и совершать бесчисленное количество транзакций. Но что такое деньги на самом деле? В своей основе деньги - это просто средство обмена, инструмент, который позволяет нам торговать товарами и услугами друг с другом. Это абстрактное понятие, которое мы все принимаем как должное, тем не менее, оно фундаментально для нашей экономической системы. Но не все деньги созданы равными. Некоторые формы денег лучше других, в зависимости от их способности служить средством сохранения ценности, средством обмена и единицей учета. Золото, например, ценится на протяжении тысячелетий из-за его долговечности и редкости. С другой стороны, бумажные деньги ценны только настолько, насколько мы доверяем институтам, которые их выпускают.

В этом модуле мы исследуем различные функции и характеристики денег и что делает деньги хорошими. Будь вы обычным человеком, владельцем бизнеса, инвестором или просто любопытным о мире финансов, наша цель - помочь вам глубже понять эту абстрактную, но необходимую концепцию, которая затрагивает жизнь каждого из нас. Так что давайте погрузимся…

Что такое деньги?

В самой простой форме деньги можно понимать как средство, с помощью которого две стороны соглашаются урегулировать обмен продуктом, товаром или услугой.

Деньги позволяют нам обменивать наши ресурсы или услуги на средство сохранения ценности, независимо от того, есть ли у нас немедленное использование для этой сохраненной ценности. Это позволило нашей цивилизации расширяться и расти гораздо эффективнее, чем если бы мы продолжали полагаться на практики, такие как бартер.

Для обычного человека деньги сохраняют свою ценность, так как существует только два способа получить деньги:

- Мы должны затратить время и энергию в обмен на деньги (т.е. работа, труд, услуги).

- Мы должны обменять товары или ресурсы в обмен на деньги.

Важно отметить, что во втором пункте выше, чтобы получить эти товары и ресурсы для обмена, кто-то на каком-то этапе должен был потратить время и энергию, чтобы создать их. Таким образом, мы можем сделать вывод, что мы должны затратить время и энергию, чтобы получить деньги. Следовательно:

Деньги = Время + Энергия

Рассматривая деньги как средство сохранения времени и энергии, в метафорическом смысле, мы можем лучше понять, что деньги по сути являются аккумулятором - средством сохранения энергии, которое можно использовать в более поздние сроки. С этой аналогией в виду, эволюция денег, теоретически, является постоянным поиском наиболее эффективного аккумулятора для сохранения времени и энергии.

Что делает деньги отличными?

Как вы могли заметить при чтении введения, были упомянуты три важных термина: средство сохранения ценности, средство обмена и единица учета. Не волнуйтесь, если вы не знакомы с этой терминологией. Эти три функции необходимы для того, чтобы деньги приносили ценность их владельцу и обычно называются функциями денег.

Давайте рассмотрим каждую из них:

- Средство сохранения ценности: Деньги служат средством сохранения ценности для будущего использования, позволяя владельцу сохранять свою покупательную способность со временем. Таким образом, они предоставляют владельцу возможность экономить и планировать будущее. Золото служит прекрасным примером такого средства сохранения ценности, так как на протяжении веков за один унций можно было купить приличный костюм.

- Средство обмена: Чтобы деньги служили жизнеспособным средством обмена товаров и услуг, они должны быть легко обмениваемы. Хотя технически любой актив может быть использован как деньги, большие и неподвижные активы, такие как дома, не практичны для использования в качестве средства обмена.

- Единица учета: Наконец, деньги должны функционировать как стандартная единица измерения цен на товары и услуги. Это означает, что товары и услуги ценятся и оцениваются в терминах этих денег, что позволяет легко сравнивать относительную стоимость различных продуктов и услуг. Когда эти три основные функции денег выполняются в полной мере, такие деньги имеют способность удовлетворять строгие требования торговли. Без этих функций деньги гораздо менее надежны и доверительны, что приводит к неопределенности и неуверенности в торговле, что может иметь разрушительные последствия как на личном, так и на национальном уровне.

Имея это в виду, когда деньги, которыми мы пользуемся, предлагают нам надежное средство сохранения стоимости, эффективный метод содействия транзакциям и общую меру стоимости, это позволяет нам экономить и накапливать богатство, уверенно торговать и совершать сделки с легкостью. Эти функции вместе не только помогают нам в нашей способности торговать и экономить, но и заложить основу для стабильной и эффективной экономической системы, способствуя большему экономическому росту и процветанию для отдельных лиц и обществ.

Вы, наверное, думаете: "Хорошо, я понимаю, что для того, чтобы деньги представляли ценность, они должны выполнять указанные выше функции денег, но как они это делают?"

Отличный вопрос...

Концепция хороших денег может показаться сложной, но в ее основе лежат определенные существенные характеристики, которые позволяют ей функционировать как надежное и эффективное средство сохранения стоимости, средство обмена и единица учета. Эти элементы вместе известны как характеристики денег. Понимая связь между характеристиками денег и их функциями, мы можем развить более глубокое понимание того, почему некоторые деньги предпочтительнее других.

Характеристики денег

Средство сохранения стоимости

Чтобы деньги сохраняли свою покупательную способность со временем, они должны быть:

Долговечными: Говоря о долговечности денег, мы имеем в виду их способность выдерживать износ временем и использованием. Долговечное средство сохранения стоимости означает, что деньги сохранят свою стоимость со временем, независимо от любых физических или окружающих факторов, которые могут привести к их ухудшению. Например, если вы храните свои деньги в золоте, оно сохранит свою стоимость и блеск, даже если монеты, которые оно представляет, станут устаревшими. Долговечные деньги важны, потому что они позволяют нам сохранять наше богатство со временем без страха потерять его стоимость.

Дефицитными: Когда мы говорим о дефицитности денег, мы имеем в виду ограниченное доступное предложение. Это важно для средства сохранения стоимости, потому что если валюты слишком много, она может уменьшиться в стоимости. Дефицитная валюта с большей вероятностью сохранит свою стоимость со временем, делая ее надежным средством сохранения богатства. Подумайте об этом как о предмете ограниченного издания - если их всего несколько, они более ценные и востребованные, чем если бы их было бесконечное количество. Аналогично, дефицитная валюта с большей вероятностью сохранит свою стоимость и покупательную способность, делая ее лучшим вариантом для сохранения богатства.

Неизменяемыми: Для того чтобы деньги предлагали неизменяемость, они должны быть невосприимчивы к отмене или изменению после совершения транзакции. Это ключевая характеристика надежного средства сохранения стоимости, потому что это гарантирует, что стоимость денег не подвержена произвольным изменениям или манипуляциям. Например, если вы что-то покупаете за наличные, вы не можете позже передумать и отменить транзакцию. Аналогично, с криптовалютами, такими как Bitcoin, после записи транзакции в блокчейне она не может быть изменена или отменена. Эта неизменяемость обеспечивает чувство безопасности и надежности как для покупателей, так и для продавцов в финансовых транзакциях.

Средство обмена

Чтобы деньги были эффективным посредником при покупке и продаже товаров и услуг, они должны быть: Портативность: Когда мы говорим о том, что деньги "портативны", мы имеем в виду, что их легко переносить и транспортировать из одного места в другое. Это важная характеристика средства обмена, поскольку она позволяет нам использовать деньги для покупки и продажи товаров и услуг в разных местах. Например, если вы хотели бы купить кофе в кафе, вы могли бы использовать свои портативные деньги (такие как наличные или кредитная карта) для оплаты, независимо от того, где вы находитесь. В противоположность, если бы вам пришлось носить с собой большие, тяжелые предметы в качестве средства обмена, использовать их в транзакциях было бы гораздо сложнее.

Делимость: Это критически важная характеристика хорошего средства обмена, которая относится к способности денег делиться на меньшие единицы для облегчения транзакций разного размера. Например, совершение мелких покупок было бы затруднительно, если бы у нас были только крупные купюры. Делимость позволяет нам делать точные платежи, независимо от размера транзакции, делая деньги более удобными и практичными в повседневной жизни. По сути, чем больше делимость валюты, тем удобнее ее использовать и совершать с ней транзакции.

Принятие: Когда мы обсуждаем приемлемость, мы имеем в виду, существует ли широкое признание определенной формы денег. Это означает, что люди готовы принимать и использовать эту форму денег в качестве средства обмена на товары и услуги. Если валюта широко принята, людям становится легче заниматься торговлей, поскольку существует общепринятая валюта для покупки и продажи товаров и услуг. Чем шире принята валюта, тем она становится ценнее, поскольку больше людей готовы ее использовать. Напротив, если валюта не находит широкого признания, она теряет свою ценность, поскольку люди будут колебаться принимать ее в качестве средства обмена.

Единица учета

Чтобы деньги могли использоваться как общая мера стоимости товаров и услуг, они должны быть:

Взаимозаменяемы: Когда говорят, что деньги взаимозаменяемы, каждая единица валюты взаимозаменяема с любой другой единицей. Проще говоря, это означает, что деньги однородны и идентичны, независимо от того, откуда они пришли или кто их владелец. Например, если вы должны кому-то 10 долларов и даете им купюру в 10 долларов, не имеет значения, пришла ли купюра из вашего кошелька или кошелька кого-то другого. Пока это настоящая купюра в 10 долларов, она считается равноценной. Концепция взаимозаменяемости важна, потому что она позволяет деньгам эффективно функционировать как общая единица измерения, делая транзакции проще и более эффективными.

Заключение

Деньги являются важной и увлекательной частью нашей повседневной жизни. Они служат посредником, позволяя нам обмениваться товарами и услугами друг с другом. Однако не все деньги созданы равными. Некоторые формы денег лучше служат как средство сохранения ценности, например, золотые монеты, в то время как другие могут быть более эффективными как средство обмена, например, доллар США. Однако, когда эти функции выполняются в полной мере, это позволяет нам совершать транзакции с уверенностью и легкостью, что не только помогает нам как индивидуумам, но и способствует большему экономическому росту и процветанию нашей экономики.

В предстоящих модулях мы рассмотрим две популярные формы денег: Биткойн и стейблкоины. Изучая их через обсуждаемый в этом разделе контент, мы исследуем, как они выполняют различные функции валюты и как они могут значительно принести пользу обществу.

От бартера до изобретения монет и бумажных денег, деньги прошли через серию трансформаций, чтобы адаптироваться к постоянно меняющимся потребностям общества. Переходя к следующей главе, давайте изменим курс, направив наше внимание на эволюцию денег.

Рассмотрение того, как мы пришли сюда

4c8ebb36-a6d5-5637-93ca-9a4a222a1c58 От времен обмена товарами до современной эры цифровых валют, деньги прошли удивительную эволюцию. Наши предки использовали ракушки, бусы и даже животных в качестве средства обмена. Сегодня у нас есть виртуальные кошельки и бесконтактные платежи. Это замечательное путешествие, которое видело бесчисленное количество итераций, компромиссов и адаптаций, чтобы удовлетворить постоянно меняющиеся потребности общества.

Но как деньги, которыми мы пользуемся, эволюционировали, чтобы стать незаменимой частью нашей жизни, каковы они сегодня? В этом разделе мы исследуем эволюцию денег, от их самых ранних форм до современных цифровых валют, которыми мы пользуемся сегодня. Мы погрузимся в каждую значимую итерацию денег, рассматривая, как они помогли сформировать наше современное общество.

Краткое примечание: Важно подчеркнуть, что этот раздел не обязательно является хронологическим изложением эволюции денег. Скорее, это образовательное путешествие по взлетам и падениям различных форм денег. Многие из этих средств обмена существовали одновременно, и некоторые из них до сих пор существуют сегодня в той или иной форме.

Прочитав это введение, вы можете задаться вопросом: Почему деньги должны эволюционировать и меняться со временем?

Ответ прост: наши потребности и желания меняются по мере развития общества и технологий. И по мере изменения наших потребностей и желаний меняется и то, как мы используем и ценим деньги. Например, в древние времена люди полагались на бартер для обмена товарами и услугами, но по мере усложнения общества стало ясно, что необходима стандартизированная и портативная форма валюты. Это привело к развитию монет, которые в конечном итоге были заменены бумажными деньгами и, более недавно, цифровыми валютами. Каждая итерация денег имеет свои плюсы и минусы, и по мере продолжения эволюции технологий и общества мы, скорее всего, увидим еще больше изменений в том, как мы используем и ценим деньги.

Понимание этой концепции эволюции денег важно, потому что это помогает нам видеть, как деньги менялись со временем и как они могут продолжать меняться в будущем.

Имея это в виду, давайте рассмотрим основные формы обмена, которые либо используются сегодня, либо использовались в какой-то момент в прошлом.

- Бартер: Обмен товаров или услуг напрямую без использования денег.

- Товарные деньги: Обмен договоренным товаром, который считается ценным, например, солью или морскими ракушками.

- Монетные деньги: Использование драгоценных металлов, таких как золото или серебро, в форме монет в качестве средства обмена.

- Бумажные деньги с металлическим обеспечением: Бумажные деньги, обеспеченные физическим товаром, таким как золото или серебро.

- Фиатные деньги: Валюта, которая не обеспечена физическим товаром, но имеет значение, потому что правительство объявляет ее законным платежным средством.

- Криптовалюты: Цифровые или виртуальные токены, использующие криптографию для обеспечения транзакций и контроля за созданием новых единиц.

Имея это в виду, давайте рассмотрим каждую из них, чтобы получить более целостное понимание того, как мы оказались там, где мы сегодня находимся.

Бартер

Бартер! Это простая концепция: вы обмениваете то, что у вас есть, на то, что вам хочется или нужно.

Но насколько это практично? Проблема бартера заключается в том, что найти кого-то, кто хочет то, что у вас есть, и имеет то, что вам нужно, может быть сложно. Например, представьте, что вы фермер, выращивающий пшеницу, и вам нужна новая рубашка. Вам, возможно, придется искать далеко и широко, чтобы найти портного, который согласится обменять рубашку на вашу пшеницу. Но что, если портному не нужна ваша пшеница? Эта проблема известна как двойное совпадение желаний. Успешная сделка требует двойного совпадения желаний, что означает, что обе стороны должны иметь то, что другая хочет обменять.

Еще одна проблема бартера заключается в том, что он может быть непрактичным для определенных товаров. Как бы вы разделили живую корову, чтобы обменять ее на пару обуви? И без стандартизированной единицы учета сравнение стоимости товаров и услуг становится сложным. Стоит ли корова больше или меньше десяти мешков пшеницы или двух рулонов ткани?

Кроме того, многие товары и услуги являются скоропортящимися и со временем теряют в ценности. Так что, если вы полагаетесь на бартер в качестве средства обмена, вы должны постоянно обменивать и потреблять ваши товары и услуги, чтобы избежать потери ценности.

Несмотря на эти трудности, бартер все еще используется в определенных ситуациях. Часто можно увидеть использование бартера при транзакциях на онлайн-платформах, или в странах, где валюта не смогла предложить сохранение стоимости, люди стремятся сохранить стоимость в товарах. Тем не менее, он не получил широкого распространения.

В общем и целом, бартер мог быть эффективным и широко используемым методом торговли товарами в древние времена, но у него был один серьезный недостаток: "совпадение желаний". Другими словами, для успешного обмена бартером две стороны должны иметь то, что другая хочет. Это может стать настоящей головной болью и привести к множеству безрезультатных переговоров. К счастью, мы вышли за рамки бартера и разработали лучшие способы обмена товарами и услугами.

Товары

Когда бартер начал показывать свою слабость в торговле, как отдельным людям, так и экономикам в целом, отчаянно требовалась альтернатива. К счастью, с появлением товаров в качестве средства обмена, наши потребности были временно удовлетворены. Определив заранее товар, который все признавали ценным, мы получили наше первое средство денег, которое действовало как посредник для снижения торгового трения.

Великолепно в выборе предопределенного средства обмена было то, что сообщества могли выбрать что-то, что предлагало дефицитность и не портилось, делая это более долговечным средством сохранения стоимости. Вещи, такие как стеклянные бусы, соль и ракушки, быстро стали востребованными, поскольку их можно было считать, они были относительно долговечны и портативны в мешках. Соль, в частности, была популярна, потому что имела практическое применение - например, для засолки мяса.

Однако, по мере того как путешествия становились проще, мир начал открываться, и люди поняли, что редкие ресурсы в одном месте были обильны в других. Это привело к эксплуатации, разбавлению предложения и спровоцировало события, такие как работорговля. Например, европейские поселенцы, исследующие Африку, видели, что местные сообщества использовали стеклянные бусы в качестве денег. Озадаченные из-за легкости производства стекла в Европе, поселенцы привозили в Африку большие количества этих бус, разбавляя их ценность. Некоторые даже утверждают, что это разбавление было одним из триггеров, который зажег работорговлю, что способствовало краху африканской экономики.

В целом, товарные деньги сыграли важную роль в развитии торговли и коммерции, поскольку они предоставили стандартизированное средство обмена, которое было широко принято. Однако, по мере того как общества становились более продвинутыми, начали появляться другие формы денег, которые были более удобными и делимыми. Для решения этих проблем люди начали искать товары, которые обладали глобально признанной дефицитностью, что привело к использованию драгоценных металлов в качестве средства обмена.

Монетные Деньги

Хотя это все еще технически товарные деньги, в поисках лучших денег люди наткнулись на неожиданного героя: драгоценные металлы. Эти металлы не только были красивы и желанны для использования в ювелирных изделиях, но также отвечали многим требованиям к отличному денежному активу. Их глобальная дефицитность в природе и значительные инвестиции, необходимые для добычи, очистки и хранения этих металлов, обеспечивали им премию по сравнению с другими предыдущими формами денег.

Более того, такие металлы, как золото, были одними из самых инертных элементов в периодической таблице, что делало их чрезвычайно долговечными и устойчивыми к коррозии.

С развитием технологий золото и серебро прошли трансформацию, будучи расплавленными, сформированными и отчеканенными в монеты, что увеличило удобство обмена. Стандартизированная стоимость и маркировка на этих монетах заметно снизили затраты, связанные с проверкой веса и чистоты драгоценных металлов. Но, как это часто бывает с хорошими вещами, всегда находится кто-то, кто находит способ воспользоваться ситуацией. Обрезка монет стала распространенной, когда как отдельные лица, так и правительства срезали части монет, чтобы уменьшить их вес из драгоценного металла, пытаясь сохранить их первоначальную номинальную стоимость. Это привело к первой форме обесценения валюты, что привело к инфляции.

К тому же, по мере того как мир становился более глобальным, золото и серебро становились все более громоздкими для транспортировки и совершения сделок, особенно для мореплавателей.

Бумажные Деньги с Металлическим Обеспечением

На смену пришли бумажные деньги с металлическим обеспечением, решение значительных затрат на транспортировку и рисков потерь, связанных с драгоценными металлами. Но, как мы увидим, у этого решения были свои проблемы, которые нужно было преодолеть.

Мы прошли долгий путь от времен бартера и торговли товарами. С появлением денежных металлов у нас наконец появилось стабильное средство сохранения стоимости, которое можно было использовать универсально. Но именно введение бумажных денег с металлическим обеспечением действительно революционизировало способ наших транзакций.

Подумайте об этом: больше не нужно таскать тяжелые мешки с золотом или беспокоиться о краже. Вместо этого люди могли депонировать свое золото на складе и получить квитанцию, которой можно было торговать так же, как физическим золотом. Это улучшило взаимозаменяемость, делимость и переносимость денег, значительно упростив глобальную торговлю. Эти квитанции затем можно было легко транспортировать на большие расстояния, что позволяло вести международную торговлю без значительных транспортных расходов. Хотя бумажным деньгам с металлическим обеспечением потребовалось некоторое время, чтобы прижиться как форма денег, с расширением Британской империи они быстро стали нормой.

Но, как и в случае с любой новой технологией, начали возникать проблемы.

Во-первых, склады золота, понимая, что их клиенты редко возвращались за золотом, на которое претендовали квитанции, начали выпускать бумажные квитанции без золотого обеспечения, что привело к скрытому созданию первой системы фракционного резервирования (эмитенты держат лишь часть депозитов клиентов в качестве резервов и ссужают остальное). И даже когда страны пытались обеспечить свои валюты золотом, они часто злоупотребляли системой, что приводило к экономическим потрясениям.

Во-вторых, бумажные деньги с металлическим обеспечением не были защищены от подделки. Даже с защитными функциями подделыватели могли создавать фальшивые купюры, которые могли быть сложно обнаружить.

Хотя бумажные деньги с металлическим обеспечением имели свою долю проблем, их улучшенная взаимозаменяемость, делимость и переносимость проложили путь к удобству фиатных валют, которыми мы пользуемся сегодня, где практичность часто превосходит дефицитность.

Фиатная Валюта

Фиатные валюты десятилетиями служили основой нашей денежной системы. Термин "фиат" происходит от латинского "fiat", что означает "пусть будет сделано" и относится к полномочиям государства объявлять валюту законным платежным средством. В отличие от валют, ранее обеспеченных золотом или другими ценностями, стоимость фиатной валюты происходит от обещания правительства, что кто-то примет ее в обмен на товары и услуги.

Фиатные валюты появились, когда страны столкнулись с разочарованием вокруг бумажных денег, обеспеченных металлами – правительствам приходилось добывать больше золота для печати большего количества бумажных денег. Это было препятствием, поэтому когда стране требовались капиталы, она временно отказывалась от этого стандарта и расширяла свое денежное предложение. Эта новая валюта не была обеспечена ничем, кроме веры в правительство, учитывая, что она была законным платежным средством. Более того, эта новая валюта обесценивала оставшуюся в обращении валюту, увеличивая предложение денег, и с большим количеством долларов, гоняющихся за тем же количеством товаров, цены росли.

Конец эры бумажных денег, обеспеченных металлом, начался в конце Второй мировой войны. Полагаясь на доверие к США, мировые лидеры встретились в Бреттон-Вудсе, Нью-Гэмпшир, и решили, что США привяжут свой доллар к золоту, а остальной мир – свои валюты к доллару. Это означало, что большая часть золота мира хлынула в США для хранения, истощая многие страны их внутренних золотых резервов.

Перемотаем вперед к концу 60-х и началу 70-х, США, чувствуя ограничения из-за привязки к золоту, начали расширять свое денежное предложение для финансирования войны во Вьетнаме. Франция была недовольна этим и потребовала свое золото обратно. Это вызвало спешку за золотом, и поскольку США напечатали значительно больше долларов, чем имелось золота в наличии, они быстро полностью отказались от этой привязки. Это событие, известное как Шок Никсона, означало, что физические и юридические лица больше не могли обменять свои доллары на золото. С этого дня мы стали свидетелями распространения фиатных валют – валюты, обеспеченной не чем иным, как долгом и нашей верой в правительство.

Однако эволюция денежной системы на этом не остановилась. С развитием технологий фиатная валюта продолжила эволюционировать. Сегодня цифровые транзакции становятся все более распространенными, с интернет-банкингом и цифровыми платежными системами, такими как Visa, Mastercard, Paypal, Square и Venmo, ставшими нормой.

И в последние годы мы стали свидетелями усиленных дискуссий вокруг цифровых валют центральных банков (CBDC), новейшей итерации фиатной валюты, предлагающей полностью централизованную и программируемую версию наших традиционных фиатных валют.

CBDC отличаются от привычных нам фиатных валют тем, что они предоставляют эмитенту полную видимость всех транзакций и возможность решать, кто может и не может использовать валюту. Правительства и центральные банки активно выражают свои амбиции по внедрению CBDC, указывая на такие преимущества, как централизованный контроль, повышение эффективности транзакций и возможность быстро выплачивать стимулирующие чеки.

Хотя CBDC предлагают множество преимуществ, они также сопряжены с серьезными потенциальными недостатками. Например, правительства могут произвольно замораживать банковские счета, устанавливать временные ограничения на наши деньги для стимулирования потребления и ограничивать, с кем мы можем и не можем совершать транзакции.

Более того, потенциал перехода к цифровым идентификаторам становится все более заметным, как это видно в Китае с их CBDC и введением социальных кредитных рейтингов, которые ограничивают свободу по всей стране, препятствуя доступу к жилью, финансовым институтам и основным правам на передвижение.

Поскольку CBDC в значительной степени не испытаны, мы не можем с уверенностью сказать, какими будут плюсы и минусы. Однако мы можем быть уверены, что CBDC предоставляют правительствам и банкам огромный контроль над нашей денежной системой. Фиатные валюты действительно претерпели значительные изменения в последнее время, во многом благодаря росту цифровой экономики. Чтобы удовлетворить развивающиеся потребности потребителей, фиатные валюты соответствующим образом адаптировались. Однако, с появлением ЦБДК (центральных банковских цифровых валют), мы должны оставаться осторожными в отношении их потенциальных недостатков, несмотря на их преимущества в плане скорости и эффективности. Имея это в виду, люди, которые стали свидетелями снижения покупательной способности и роста государственного контроля на фоне распространения фиатных валют, начали исследовать альтернативные варианты.

Криптовалюты

Представьте мир, где ваши деньги могут храниться и обмениваться в цифровом виде без необходимости посредников или доверенных третьих сторон. Мир, где предложение денег было бы неподвержено подделке, ограничено и находилось бы в руках сообщества, а не правительств или банков. Это мир, который создал ведущий криптовалютный актив, Биткойн, с момента своего появления в 2009 году.

Биткойн был создан в результате стремления криптографа создать новую и улучшенную версию наших любимых денежных металлов. Они искали цифровое золото, денежный актив, который мог бы хранить ценность, обладать долговечностью и использоваться для цифровых транзакций. Таким образом, Биткойн появился как первый успешный, изначально цифровой и дефицитный денежный актив.

То, что делает Биткойн действительно уникальным, это то, что он является цифровым носителем ценности, что означает отсутствие необходимости в посредниках или доверенных третьих сторонах. Денежно-кредитная политика контролируется участниками экосистемы, что делает невозможным ее разбавление или подделку такими же способами, которые были эндемичны для предыдущих форм денег. И поскольку Биткойн существует вне контроля правительств и центральных банков, он быстро становится широко принятым как альтернативная денежная система, потому что его нельзя манипулировать.

С момента своего создания Биткойн продолжает расти в признании и принятии как денежный товар. Фактически, он в настоящее время растет со скоростью 137% в год, в сравнении с 76% ростом интернета в том же возрасте. И хотя в последние годы были представлены другие криптовалюты, ни одна из них не оспаривала статус Биткойна как превосходного денежного товара.

Некоторые скептики утверждают, что Биткойн медленный, дорогой в транзакциях и тратит много энергии, но давайте не будем спешить с выводами. А что, если мы скажем вам, что Биткойн представляет собой сдвиг парадигмы в том, как мы думаем о деньгах и ценности?

В следующих модулях мы рассмотрим Биткойн под другим углом, с объективностью и интересом. Так что оставайтесь с нами.

Между тем, хотя цифровые валюты центральных банков могут рассматриваться как прямая конкуренция Биткойну, многие утверждают, что они не отличаются от любой другой цифровой фиатной валюты, за исключением пугающих политических и социальных последствий.

По мере того как мы продолжаем двигаться к миру программируемых денег, Биткойн остается в своем собственном лиге. Его предложение не может быть разбавлено или расширено, он имеет самые большие сетевые эффекты и базу пользователей, а его ценностное предложение и безопасность будут продолжать укрепляться по мере роста сети. И хотя это может быть не самая новая цифровая валюта, она предлагает что-то гораздо более ценное: истинный суверенитет над собственными деньгами.

Тем не менее, хотя цифровые валюты представляют собой новый рубеж в эволюции денег, предлагая высокий уровень безопасности, конфиденциальности и удобства, они также сопряжены со своими рисками и вызовами, которые необходимо тщательно учитывать перед их принятием в качестве формы денег.

После рассмотрения различных форм денег на протяжении истории, возникает важный вопрос:

Движемся ли мы в правильном направлении?

На протяжении этого путешествия мы исследовали увлекательную эволюцию денег, прослеживая их развитие от бартера до нашей текущей цифровой эпохи. Мы видели, как различные валюты появлялись и исчезали, от ракушек и бусин до драгоценных металлов и фиатных денег. Однако, как мы видели, путь эволюции денег не обходился без своих препятствий. Подрезка монет и манипуляции с валютой, движение к централизации и отход от общепринятого средства обмена - лишь некоторые примеры препятствий, с которыми мы сталкивались на этом пути.

Двигаясь вперед в будущее, мы должны спросить себя, как манипуляции с валютой будут продолжать влиять на наше финансовое благополучие?

И, хотя ясно, что мы отдали предпочтение удобству использования, переходя от бартера к товарным деньгам, а затем к цифровым валютам, не следует ли нам переосмыслить, какие характеристики мы ценим больше всего в идеальной форме денег?

Это сложные вопросы, требующие тщательного обдумывания и размышлений. Однако одно ясно - будущее денег в наших руках. У нас есть сила формировать наши деньги так, чтобы они служили нуждам общества, а не только эмитентам или нашим правительствам.

Продолжая наше исследование мира денег, важно признать значительные изменения, произошедшие с момента появления фиатных валют. Хотя эти валюты принесли определенный уровень удобства и стабильности, они также представили новые вызовы, такие как инфляция, рост уровня долга и неравенство в распределении богатства. В следующем разделе мы более глубоко погрузимся в эти вопросы, а в последующих модулях мы исследуем потенциальные решения этих сложных проблем.

Взгляд на то, где мы находимся и что можем ожидать в будущем

Как мы обсуждали в предыдущей главе, исторически деньги часто подкреплялись товаром, например золотом. Преимущества этого нельзя переоценить. Не только потому, что такая связь означала, что стоимость таких денег напрямую связана со стоимостью товара, но и потому, что эмитент валюты, обычно правительство, был ограничен в том, сколько денег он мог напечатать, поскольку ему нужно было бы получить больше золота.

Однако, отходя от золотого стандарта за последние 100 лет, деньги становились все более централизованными, с центральными банками, такими как Федеральная резервная система и центральный банк США, получившими больше контроля над направлением денег.

Сегодня центральные банки вместе с министерством финансов практически имеют свободу действий в определении направления денег и монетарной системы. Они обладают способностью увеличивать предложение денег, когда считают это необходимым, а также регулировать процентные ставки для стимулирования экономического роста и даже предоставлять помощь банкам и предприятиям, испытывающим трудности.

…но как и в случае с любым видом вмешательства, бесплатного обеда не бывает.

Когда центральные банки решают вмешаться, хотя они могут печатать деньги из воздуха, они не могут создать ценность. Чтобы эти вновь напечатанные деньги имели какую-то стоимость, она должна исходить от предыдущих владельцев валюты.

Что мы имеем в виду? Представьте себе денежную массу как пиццу, разрезанную на четыре куска. Удвоение денежной массы не будет равносильно удвоению количества пиццы. Вместо этого это будет равносильно разрезанию этих четырех кусков пополам, чтобы создать восемь кусков. Мы не получили дополнительной пиццы. У нас просто стало больше кусков, каждый из которых меньше по размеру.

Когда мы печатаем больше денег, мы обесцениваем уже существующие деньги.

Для того чтобы центральные банки могли помочь одной области экономики, они должны взять у другой. Следовательно, бесплатного обеда не бывает. И теперь, когда деньги больше не привязаны к товару, такому как золото, у правительства меньше ограничений, которым оно должно следовать, что дает ему больше возможностей для вмешательства, когда оно считает это необходимым. Например, во время экономических спадов, подобных тем, с которыми мы столкнулись в 2000, 2008 и 2020 годах, центральные банки могли вмешиваться на уровнях, ранее невиданных. Вливая триллионы свежих долларов в экономику в попытке стабилизировать финансовые рынки.

Это вмешательство обошлось дорого малому бизнесу, работникам по найму и долгосрочной стабильности экономики, поскольку это увеличенное вмешательство привело к увеличению национального долга и росту инфляции. Это, как вы, наверное, догадались, привело к росту стоимости жизни, делая для людей и семей более сложным покрытие основных потребностей.

В целом, централизованный характер денег сегодня дал центральным банкам беспрецедентную степень власти для вмешательства в экономику. Хотя это может казаться выгодным во времена экономических трудностей, это также может привести к значительным недостаткам, таким как увеличение долга и инфляции. Имея это в виду, давайте взглянем под капот на эти казалось бы безобидные термины, долг и инфляция, и рассмотрим некоторые из их побочных продуктов.

Прежде чем мы начнем, вы можете заметить, что мы упоминаем США, когда читаете следующий текст. Учитывая, что доллар США является глобальной резервной валютой, то, что происходит с долларом, будет иметь последствия для всех мировых экономик и валют. Поэтому мы выделяем некоторые проблемы в системе США, чтобы иллюстрировать глобальные вызовы, с которыми мы сталкиваемся. Часто, если вы изучите свою собственную местную юрисдикцию, вы можете обнаружить, что положение дел в вашей стране потенциально более плачевное.

Инфляция

Инфляция - это увеличение потребительских цен или снижение покупательной способности денег из-за монетарного расширения. И ее можно лучше понять как слишком много долларов, гоняющихся за недостаточным количеством товаров, что приводит к росту цен.

Как было упомянуто ранее, полезная аналогия для предложения денег - это пицца. Когда центральные банки вливают в экономику вновь напечатанные деньги, они не создают больше пиццы. Вместо этого они разрезают пиццу на более мелкие кусочки. Это приводит к обесценению нашей валюты, что означает, что стоимость каждого кусочка, или доллара, со временем уменьшается. По мере того как больше денег закачивается в экономику, инфляция растет, и покупательная способность доллара снижается, что приводит к повышению цен на товары и услуги.

Чтобы дать вам представление о масштабе печатания денег, о котором идет речь, только за последнее десятилетие количество напечатанных долларов США превысило общее количество долларов США, напечатанных за всю историю валюты. Верно - за последние десять лет было напечатано больше денег, чем за предыдущие два века вместе взятые! Неудивительно, что стоимость наших денег, кажется, испаряется быстрее, чем капля воды в пустыне.

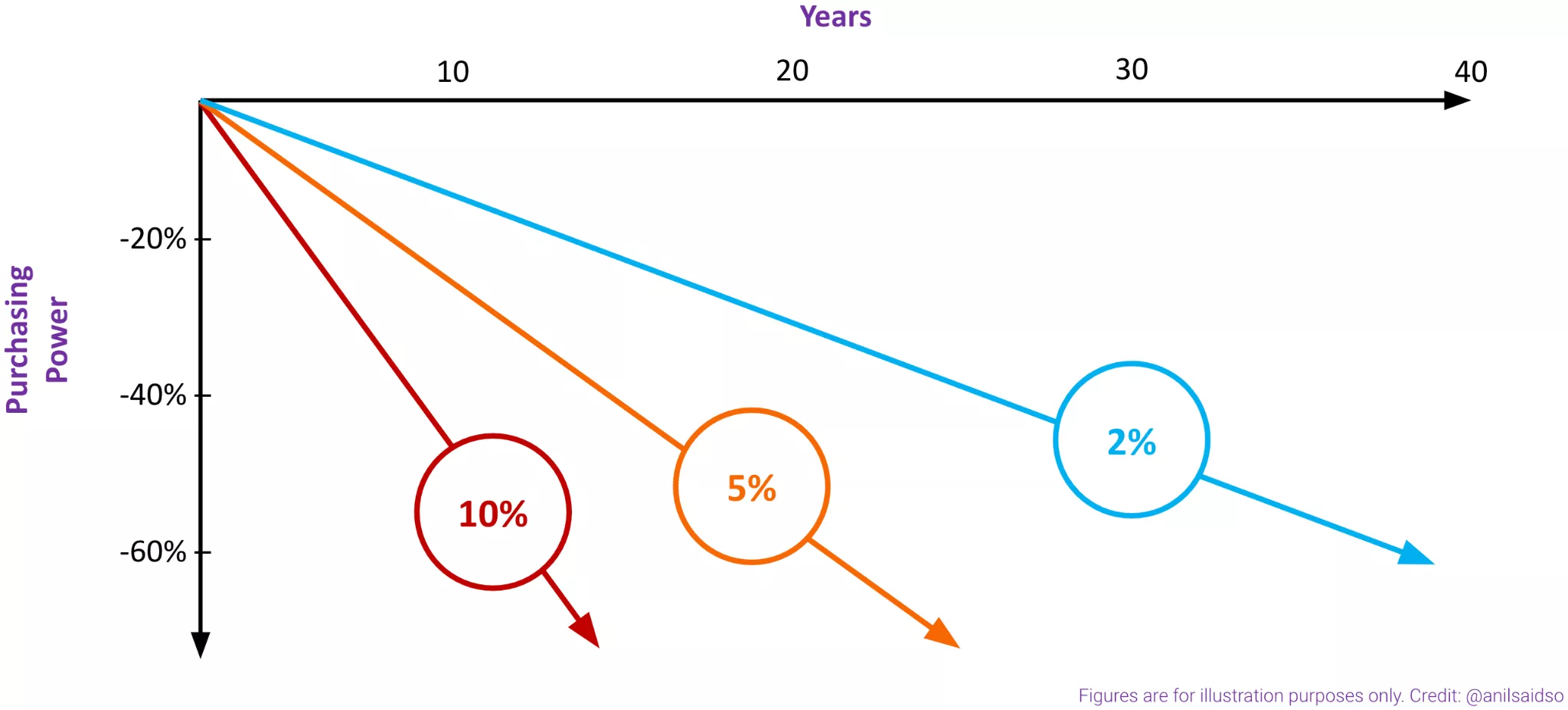

Это может быть трудно представить, поэтому давайте рассмотрим гипотетический пример.

Допустим, мы зарабатываем зарплату в размере 30 000 долларов в год, и мы планируем купить новую машину, которая стоит 15 000 долларов. После некоторых расчетов мы приходим к выводу, что можете откладывать 5 000 долларов в год. Это означает, что при нулевой инфляции нам потребуется три года, чтобы накопить на машину. Звучит разумно…

Однако, в таком сценарии мы не учитываем инфляцию. Когда мы включаем инфляцию в вышеупомянутый сценарий, мы сталкиваемся с совершенно другой историей. Предположим, что наш доход и потенциал сбережений остаются неизменными, после трех лет инфляции в 10%, стоимость автомобиля теперь составит 19 965 долларов. Теперь нам не хватает 4 965 долларов, и к тому времени, как мы накопим еще год и, наконец, соберем 19 965 долларов, его стоимость составит уже 21 961 доллар. Автомобиль быстро становится все более и более недостижимым.

В итоге, при нулевой инфляции, на накопление на автомобиль стоимостью 15 000 долларов ушло бы три года, если бы мы могли откладывать 5 000 долларов в год. Однако, при инфляции в 10%, теперь нам нужно копить 4,5 года. Это на 50% больше времени! 1,5 года нашей жизни, которые мы не вернем обратно.

Если наша зарплата не увеличивается вместе с инфляцией, мы зарабатываем меньше денег с течением времени. Это потому, что стоимость жизни увеличивается, а наша зарплата остается прежней. Это приводит к снижению нашей покупательной способности, делая более сложным поддержание прежнего уровня жизни.

Долг

Исторически правительства были ограничены в своих возможностях стимулировать экономический рост, поскольку им приходилось добывать больше золота для получения капитала для стимулирования. Это ограничивало их способность бесконечно расти и расширяться, так как они должны были соблюдать законы физики.

Однако после Nixon Shock, когда США отказались от золотого стандарта, правительства и центральные банки по всему миру получили возможность по своему усмотрению расширять денежную массу, поскольку валюту больше не поддерживал физический актив. Это сдвиг изначально позволил центральному банку США более легко стимулировать экономику в периоды экономического стресса. Однако то, что начиналось как мера для стимулирования экономического роста, быстро стало нормой и вместо этого использовалось для стимулирования искусственного роста.

Со временем США и другие правительства развили нездоровую тягу к долгам, что привело к нашей текущей ситуации. США тратили больше, чем зарабатывали за счет налогов и других источников дохода в 20 из последних 21 года. Если бы мы применили этот паттерн расходов к нашим личным финансам, мы знаем, как быстро это привело бы к финансовым проблемам.

Центральные банки теперь находятся в сложной ситуации. Учитывая бремя долга, у них мало вариантов, кроме как искусственно сдерживать процентные ставки в попытке уменьшить бремя долга - если процентные ставки ниже, то и платежи по обслуживанию долга тоже ниже. Если ставки вырастут, многие сектора экономики, вероятно, не смогут обслуживать свои процентные платежи, что быстро приведет к дефолту.

Однако это сдерживание процентных ставок имеет свою цену: оно делает капитал более доступным. В результате, физические лица, бизнес и правительства более склонны брать дополнительные долги, тем самым усугубляя общую долговую нагрузку. Это создает сложный баланс для центральных банков, которые должны держать процентные ставки достаточно низкими, чтобы управлять существующим долгом, одновременно предотвращая накопление нового долга, который мог бы навредить экономике в долгосрочной перспективе.

Этот баланс не идет так, как планировалось…

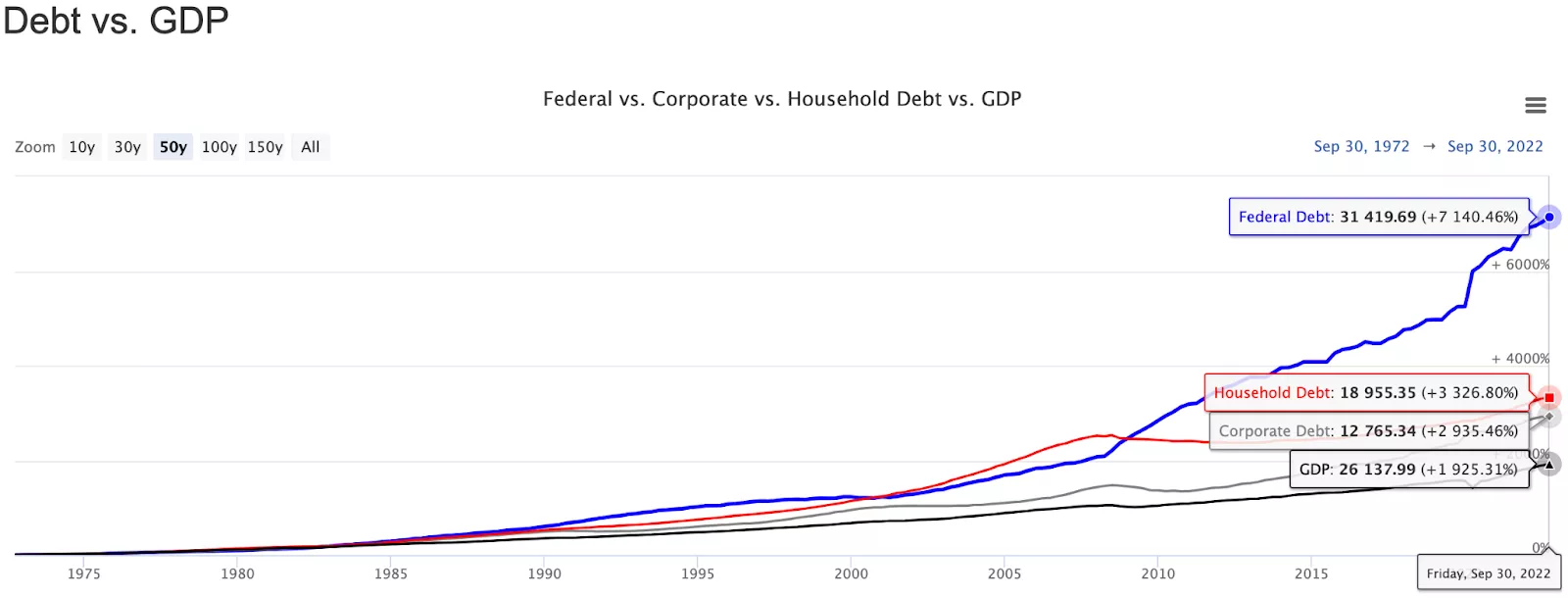

Рисунок Долг против ВВП

Когда мы складываем федеральный, корпоративный и домохозяйственный долг, получается поразительная цифра в 63,14 триллиона долларов, в сравнении с Валовым Внутренним Продуктом (ВВП) Соединенных Штатов в 26,13 триллиона долларов. Это означает, что США имеют общее соотношение долга к ВВП в 241%. Другими словами, на каждый доллар, произведенный в виде ВВП, приходится целых 2,41 доллара долга.

63,14т / 26,13т = 241%

Допустим консервативно, что средний процент по этому долгу составляет 3%.

3% * 241% = 7,23% Масштаб долгового бремени США таков, что даже обслуживание процентных платежей по долгу потребует годового темпа роста в 7.23% - показатель значительно выше среднего темпа роста ВВП в 3.13% за последние 70 лет. 7.23% - 3.13% = 4.1%

Даже в лучшем случае, когда США прекратят иметь дефицит и смогут сбалансировать свои финансы, долг все равно будет увеличиваться на 4.1% в год. Это потому, что рост ВВП страны не полностью покрывает проценты по долгу.

Вы, вероятно, понимаете, к чему это ведет. Чтобы справиться с бременем долга, тем, кто находится у власти, приходится вмешиваться, вливая больше денег в экономику, обесценивая валюту и приводя к более высокой инфляции. Мы находимся в долговой спирали без ясного пути выхода.

Хотя этот подход обеспечивает временное облегчение, в конечном итоге мы только усугубляем основную проблему чрезмерного долга. Нахождение долгосрочного решения для сокращения долга потребует сложных выборов и готовности принимать трудные решения в краткосрочной перспективе. Но это уже тема совсем другого курса. А пока давайте рассмотрим, почему долг и инфляция влияют не на всех одинаково. Они непропорционально влияют на заработную плату.

Неравенство в богатстве

Когда деньги поступают в экономику, они склонны сосредотачиваться в определенных областях: Активы!

Почему? Вы могли бы спросить. Когда центральные банки увеличивают денежную массу, печатая новую валюту, стоимость каждой отдельной единицы валюты уменьшается. Это означает, что цены на товары и услуги со временем, как правило, увеличиваются, что приводит к росту стоимости основных потребностей, таких как пища, жилье и здравоохранение. Это инфляционное давление на цены размывает покупательную способность тех, кто полагается на заработную плату и зарплаты для своего дохода.

Имея это в виду, становится ли для вас стимулом хранить свои кровно заработанные сбережения в валюте? Конечно, нет. Если у вас есть возможность, вы идете и покупаете активы. Учитывая искусственный спрос на активы, их стоимость растет. Таким образом, те, кто владеет активами, такими как акции, облигации и недвижимость, в определенной степени выигрывают от инфляции, поскольку стоимость этих активов, как правило, увеличивается с инфляцией. В результате инфляция усугубляет неравенство в богатстве, создавая разрыв между теми, кто владеет активами, и теми, кто полагается на заработную плату и зарплаты, что приводит к концентрации богатства в руках верхнего класса.

Давайте используем наше новое понимание для анализа недвижимости.

С постоянным потоком сообщений в социальных сетях и новостях вы, вероятно, заметили проблему растущего социального недовольства и неравенства в богатстве на глобальном уровне. Одной из основных причин этого растущего недовольства является увеличивающаяся сложность для обычного человека позволить себе дом, как показывает тот факт, что соотношение цен на дома к заработной плате увеличилось с чуть выше четырех в 1980-х до более чем семи сегодня. Другими словами, обычному человеку теперь нужно тратить в семь раз больше своей годовой заработной платы, чтобы позволить себе дом средней цены.

Почему стало так сложно купить дом? Приобрести недвижимость становится значительно сложнее по двум причинам.

- Инфляция обесценивает покупательную способность нашей валюты. С обесценивающейся валютой люди больше не стимулируются к сбережению. Это заставляет людей с богатством направлять свои ресурсы на финансовые активы, в то время как люди без богатства направляют их на потребление. Поскольку потребление направляет деньги корпорациям, принадлежащим богатым, а умные деньги направляют свои средства на активы, мы видим последствия роста цен на активы из-за увеличенного спроса. Это происходит, пока инфляция разрушает покупательную способность валюты.

- Из-за нашего чрезмерного долгового бремени правительства стимулируются к подавлению процентных ставок. При этом потребление долга становится более привлекательным, особенно для обладателей богатства. Когда стоимость капитала настолько низка, люди занимают сверх своих возможностей, направляя больше капитала в активы и повышая цены. Это отлично для владельцев активов; однако цены становятся все более и более недостижимыми для тех, кто пытается войти на рынок недвижимости или окунуться в финансовые рынки. Простое правило гласит, что с падением процентных ставок цены на активы увеличиваются, поскольку капитал становится более доступным.

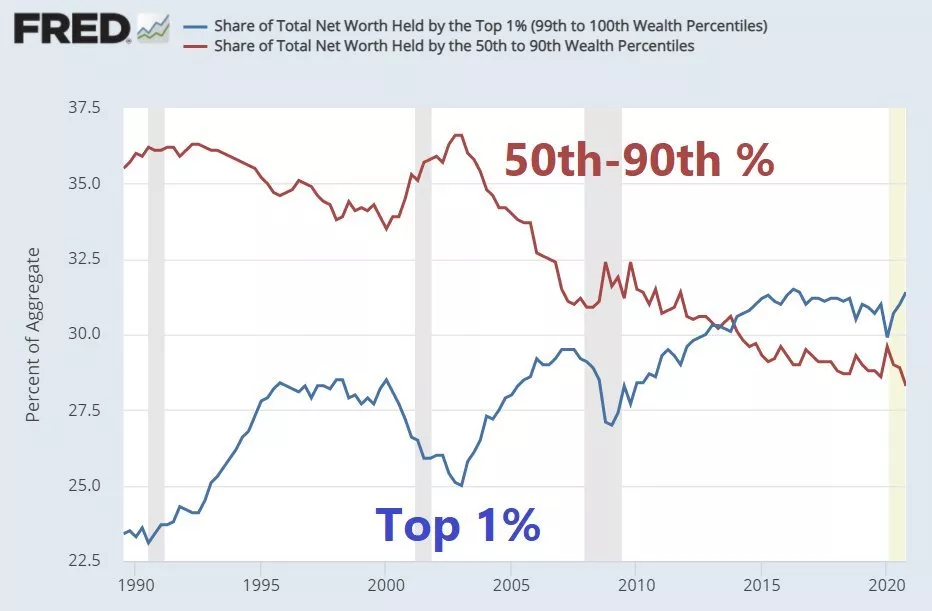

Как эта инфляция усиливает неравенство в богатстве? Учитывая, что высший класс владеет активами, а нижний класс, как правило, держит валюту, происходит все большее и большее увеличение неравенства в богатстве, поскольку покупательная способность валюты уменьшается, а стоимость активов стабильно растет, становясь все более недостижимой. Это можно увидеть на "Рисунке X" ниже. Вы заметите значительную разницу в приросте стоимости активов по сравнению с заработной платой.

Динамика по классам активов

| Класс активов | Общий рост (январь 2010 - январь 2021) | Годовой рост (январь 2010 - январь 2021) |

|---|---|---|

| Фондовый рынок | 236,84% | 11,67% |

| Недвижимость | 66,38% | 4,74% |

| Золото | 73,10% | 5,11% |

| Средний почасовой оклад | 33,37% | 2,65% |

Рисунок: Динамика по классам активов (Акции, Недвижимость, Золото, Заработная плата)

С этим отставанием заработной платы от цен на активы мы стали свидетелями одного из самых значительных перераспределений богатства от нижнего класса к верхнему классу в недавней истории.

Рисунок: Доля общего Чистого богатства

Бум и спад

В естественном, свободном рыночном цикле бизнеса, расширение и сокращение относится к повторяющимся паттернам роста и спада в экономике, управляемой рыночными силами. Во время фазы расширения бизнесы растут, потребительские расходы увеличиваются, и общая экономическая активность расширяется. Эта фаза обычно характеризуется увеличением инвестиций, ростом уровня занятости и повышением прибыли.

Однако экономические расширения также содержат в себе зерна собственного сокращения. Факторы, такие как избытки в инвестициях, рост уровня долга или изменения в рыночных настроениях, могут привести к замедлению экономической активности. Эта фаза сокращения, часто называемая рецессией или экономическим спадом, характеризуется снижением потребительских расходов, уменьшением прибыли бизнеса и потенциальными потерями рабочих мест.

Экономические сокращения, хотя и являются вызовом, служат необходимым очищающим процессом, привлекая к ответственности за безответственное поведение и тех, кто обременен долгами. Они создают финансовое давление, стимулируя физических лиц и бизнес к исправлению своего поведения или к столкновению с последствиями. Этот естественный прилив и отлив расширения и сокращения рынка способствует инновациям и росту во время расширения и очищает от фискальной безответственности во время сокращений.

Однако этот процесс может эффективно происходить только тогда, когда процентные ставки могут свободно корректироваться на основе предложения и спроса. Почему, вы можете спросить? Процентные ставки служат мерой экономического риска, повышаясь, когда спрос на долг превышает доступный капитал, и падая, когда капитал обильный, но спрос низкий. К сожалению, наша текущая система отклоняется от этого идеала. Вмешательства центральных банков, предназначенные для стабилизации экономики, часто имеют непредвиденные последствия. Манипулирование процентными ставками нарушает естественные рыночные сигналы, искажая функционирование этих циклов. Искусственно сниженные процентные ставки поощряют чрезмерное заимствование и спекулятивные пузыри, в то время как резкое увеличение ставок для контроля инфляции приводит к финансовой нестабильности и экономическому замедлению. В результате манипулирования процентными ставками экономические расширения склонны быть продолжительными, что приводит к увеличению уровня долга и фискальной безответственности. Напротив, экономические сокращения становятся более серьезными, усугубляя нестабильность и затруднения для тех, кто находится на нижних ступенях социальной лестницы.

Заключение

Наш текущий путь монетарного вмешательства не является устойчивым. Постоянно растущая долговая нагрузка в сочетании с неприятной инфляцией и ростом стоимости жизни приводит к увеличению неравенства в богатстве и социальному недовольству. Мы можем ожидать, что эти проблемы будут только усугубляться, если мы продолжим двигаться по этому пути.

К счастью, у нас есть варианты. С появлением Биткойна у нас теперь есть возможность отказаться от традиционной фиатной монетарной системы и перейти к альтернативной системе, которая возвращает контроль в руки сообщества. Децентрализованный и прозрачный характер Биткойна предлагает более справедливую и безопасную финансовую систему, свободную от контроля центральных банков и правительств. Это позволяет отдельным лицам и сообществам совершать транзакции с большей свободой и уверенностью, не подвергаясь инфляционным давлениям и неравенству в богатстве, создаваемым традиционной монетарной политикой. А с помощью стейблкоинов те, кто живет в условиях гораздо большего монетарного давления, могут легко выйти из своей местной валюты и перейти на что-то более стабильное, например, на USD.

Двигаясь вперед, мы призываем вас подходить к этой новой технологии с открытым умом и критическим взглядом, исследуя, как она может предложить альтернативу нашим современным финансовым системам. Делая это, у нас есть потенциал решить проблемы растущего неравенства и социального недовольства, строя более устойчивое и справедливое экономическое будущее.

Экзамен

Теперь, когда вы прошли модуль "Цена прогресса", вам предстоит проверить свои новые знания, чтобы убедиться, что вы поняли последние разделы. Мы начнем с нескольких открытых вопросов, а затем небольшого теста.

- Рассмотрите появление Биткойна и стейблкоинов как альтернативных систем традиционной фиатной валюте. Какие, по вашему мнению, потенциальные преимущества и недостатки, и как они могут способствовать более справедливому экономическому будущему?

- Какую информацию вы можете получить из соотношения долга к ВВП Соединенных Штатов? Каково соотношение долга к ВВП вашей собственной страны?

- Как подавление процентных ставок влияет на общую долговую нагрузку?

- Как текущая монетарная система усугубляет неравенство в богатстве?

- Учитывая предоставленную информацию о долге и инфляции, каково ваше мнение о устойчивости текущей монетарной системы? Считаете ли вы, что наша текущая система полезна или вредна в долгосрочной перспективе?

Финансовая свобода - Введение в Биткойн

Пионеры, инноваторы и основы Биткойна

Добро пожаловать в Модуль Два, где мы исследуем увлекательный мир Биткойна. На основе нашего понимания истории денег, этот модуль будет охватывать следующие темы:

- История Биткойна и его создателя

- Преимущества Биткойна как цифровой валюты

- Различие между биткойном как активом и Биткойном как сетью

- Как взаимодействовать с Bitcoin и его различными уровнями К концу этого модуля у вас будет твердое понимание происхождения Bitcoin, его особенностей и потенциальных применений. Но прежде чем мы погрузимся в тонкости Bitcoin, давайте сначала исследуем историю цифровых валют, которая проложила путь для этой технологии, меняющей наше представление о деньгах.

Что такое Bitcoin

Bitcoin — это бездоверительная и разрешительная децентрализованная цифровая валюта. Это может звучать запутанно, поэтому давайте объясним. Поскольку никакое правительство или учреждение не контролирует Bitcoin, вам не нужно доверять каким-либо третьим сторонам или получать разрешение на его использование. Вместо этого его поддерживает сеть пользователей по всему миру, которые проверяют и обрабатывают транзакции на так называемом блокчейне.

Подумайте о блокчейне как о гигантском регистре или цифровой таблице, которая сохраняет запись о каждой совершенной через Bitcoin транзакции. Поскольку любой человек в мире с подключением к интернету может наблюдать, проверять или обрабатывать транзакции, это обеспечивает безопасность валюты и защищает ее от подделки.

Bitcoin также уникален тем, что его предложение ограничено. Будет создано только 21 миллион биткоинов, что придает ему дефицитность, подобно золоту и другим драгоценным металлам. Этот дефицит является частью того, что придает биткоину его ценность.

Наконец, и, возможно, самое важное, учитывая, что он работает независимо от правительств или банков, биткоин позволяет людям обмениваться ценностями друг с другом напрямую, как при наличных транзакциях. Однако, в отличие от наличных, биткоин можно использовать для покупки товаров и услуг в интернете, не полагаясь на традиционные платежные методы. Это означает, что благодаря своей децентрализованной цифровой природе, Bitcoin устраняет необходимость в посредниках, физических банкнотах и монетах, делая транзакции проще, быстрее и более безопасными.

Впервые за долгое время Bitcoin представляет новый способ мышления о деньгах и ценности. Вот почему мы рады взять вас с собой в это путешествие вниз по кроличьей норе.

Пионеры цифровой валюты

До создания Bitcoin ряд видящих на будущее людей заложили основу для Bitcoin, представляя мир, в котором деньги могут передаваться электронно без посредников. Эти люди, не подозревая об этом, сыграли ключевую роль в развитии Bitcoin, так как без их вклада в криптографию он бы не существовал сегодня. Среди наиболее выдающихся из этих пионеров:

Криптопанки

Криптопанки — это группа технически подкованных бунтарей, которые собрались в 70-х годах, чтобы бороться за индивидуальную свободу и гражданские права с помощью одного мощного инструмента: криптографии. Они верили, что возможность шифровать информацию даст людям силу вернуть контроль от централизованных властей. Представьте, что вы можете сохранять ваше онлайн общение приватным и защищенным от посторонних глаз — ради этого они и боролись!

Одним из наиболее заметных результатов деятельности Криптопанков стал список рассылки Криптопанков, созданный в 1992 году. Через список люди могли делиться идеями и обсуждать криптографические технологии, концепции цифровой валюты и инициативы, ориентированные на конфиденциальность. Это привело к формированию сообщества единомышленников, включая разработчиков, активистов и исследователей.

Сегодня видение криптопанков продолжает формировать эволюцию нашего цифрового ландшафта, давая людям больший контроль над их данными и коммуникациями. Одним из их наиболее значительных наследий является Bitcoin, так как он во многом основан на Hashcash — технологии, разработанной криптопанком Адамом Бэком в 1997 году для борьбы со спамом в электронной почте.

Другие заметные Криптопанки включают:

- Тимоти Мэй: Основатель списка рассылки Криптопанков и активный писатель на темы криптографии и конфиденциальности в 90-х и начале 2000-х. Его работы заложили основу для дискуссий о цифровой конфиденциальности и системах электронных денег.

- Эрик Хьюз: Ещё один из основателей Cypherpunks и соавтор "Манифеста криптопанка", который подчеркивал важность приватности и анонимности в цифровую эпоху.

- Уитфилд Диффи и Мартин Хеллман: Разработали концепцию асимметричного шифрования, революционизировав безопасное интернет-сообщение.

- Джулиан Ассанж: Основатель WikiLeaks, публикующий секретную и чувствительную информацию для продвижения прозрачности и ответственности.

- Брам Коэн: Создал BitTorrent, протокол обмена файлами между пирами, descentralizовавший распространение контента и ускоривший загрузки.

- Джон Гилмор: Предприниматель и либертарианец, сооснователь Electronic Frontier Foundation (EFF) и сторонник цифровых прав и конфиденциальности в интернете.

...и это далеко не полный список.

Дэвид Чаум (Отец цифровой валюты)

В начале 1980-х Дэвид Чаум революционизировал мир цифровых валют своей новаторской работой над "слепыми подписями". Это позволило криптографически подписывать сообщение, не зная его содержания, обеспечивая приватность и безопасность в цифровых транзакциях. В 1982 году Дэвид Чаум представил концепцию Ecash, анонимной электронной денежной системы, использующей криптографию, которая позже была реализована через его компанию Digicash.

Хотя Digicash использовалась как система микроплатежей в одном из банков США с 1995 по 1998 год, Чаум в конечном итоге объявил о банкротстве. Тем не менее, его инновационные идеи вдохновили других на изучение цифровых валют, проложив путь для развития современных криптовалют, таких как Bitcoin.

E-gold

На пути, проложенном Чаумом, в 1996 году два новатора, Дуглас Джексон и Барри Дауни, представили E-gold, первую широко используемую цифровую валюту, позволяющую пользователям электронно передавать право собственности на золото. Концепция быстро набрала популярность и привлекла миллионы пользователей, увидевших потенциал этой уникальной формы денег. С E-gold люди могли легко и быстро переводить средства через границы, не сталкиваясь с медленными и громоздкими традиционными банковскими системами.

Однако, как и любая новая технология, E-gold столкнулась с регуляторными проблемами и проблемами с незаконной деятельностью, такой как отмывание денег и мошенничество. В результате компания была вынуждена прекратить свою деятельность, что стало значительным ударом по раннему развитию цифровых валют.

Несмотря на свой конечный провал, E-gold был важным шагом в эволюции цифровых валют. Уроки, извлеченные из опыта E-gold, предоставили дорожную карту будущим новаторам для решения регуляторных вызовов и проблем безопасности.

Учитывая метеорический рост Bitcoin, многие ошибочно полагают, что это была первая когда-либо существовавшая цифровая валюта. Однако, как теперь, надеюсь, стало очевидно, это далеко не так. Появление Bitcoin стало результатом десятилетий исследований и экспериментов пионеров в области криптографии. Без вклада вышеупомянутых лиц и многих других Bitcoin мог бы так и не быть создан. Хотя эти ранние цифровые валюты в конечном итоге потерпели неудачу, Bitcoin извлек из их ошибок уроки, в конечном итоге став цифровой валютой, которую мы знаем сегодня.

Тем не менее, если бы не один человек... или группа (мы не знаем наверняка), Bitcoin бы не существовал. И это Сатоши Накамото. Загадочный создатель.

Сатоши Накамото

Несмотря на то что Bitcoin захватил умы миллионов своим деструктивным потенциалом и уникальной технологией, несмотря на его популярность, его таинственное происхождение продолжает увлекать и озадачивать людей. Создатель Bitcoin, Сатоши Накамото, остается неизвестным до сих пор, несмотря на многочисленные попытки раскрыть его настоящую личность. Хотя с момента появления Bitcoin прошло уже более десяти лет, мы все еще не ближе к решению вопроса: Кто такой Сатоши Накамото? Однако, учитывая децентрализованную природу Bitcoin, действительно ли это имеет значение?

Так или иначе, давайте взглянем на миф и легенду. Сатоши Накамото появился в интернете в 2008 году с революционной идеей: электронные деньги от одного пользователя к другому. Он поделился своим видением в девятистраничной статье под названием "Bitcoin: A Peer-to-Peer Electronic Cash System" и отправил её в список рассылки криптографов. Несмотря на первоначальный недостаток интереса со стороны большинства участников списка рассылки, идея вызвала достаточно любопытства у одного из членов, Хала Финни, который в конечном итоге связался с Сатоши. Участие Хала в разработке Bitcoin оказалось переломным моментом, приведшим к тому, что больше людей стали предлагать свою поддержку. Однако, после двух лет работы над проектом, Сатоши исчез без следа, с его последним достоверным сообщением от 23 апреля 2011 года, где он заявил, что "перешел к другим делам".

Таинственное исчезновение Сатоши Накамото привело к различным теориям о том, куда он мог уйти. Некоторые предполагают, что он почувствовал, что достиг того, что хотел сделать, в то время как другие верят, что ему стало неудобно с вниманием, которое привлекал Bitcoin. В декабре 2010, когда WikiLeaks был запрещен использовать традиционные платежные методы, он обратился к Bitcoin для финансирования. Беспокойство Сатоши о возросшем внимании к Bitcoin и потенциальных правовых последствиях создания валюты, используемой для вмешательства в геополитические интересы США, могли побудить его отступить. В качестве альтернативы, он мог сосредоточиться на других проектах, может по-прежнему вносить вклад в Bitcoin под другими именами или даже умер.

Хотя мы можем не знать, кто такой Сатоши, у нас есть более четкое представление о его намерениях за Bitcoin. Он создал Bitcoin в ответ на Глобальный Финансовый Кризис 2008 года и последующее недоверие к традиционным банковским системам и валютам, контролируемым правительством.

В своих онлайн-сообщениях он выразил цинизм по отношению к централизованной природе денег и банковского дела, подчеркивая опасности доверия центральным банкам не обесценивать их валюту. Как пример, записано в первом блоке Bitcoin:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks."

Это ссылка на статью в газете Times статью, отражающую его опасения, что банки занимаются рискованным поведением, с небольшими последствиями для них, и что убытки будут распределены среди держателей валюты. Более того, мы знаем из его более поздних сообщений, что Сатоши не согласен с тем, как функционирует наша современная денежная система:

"Коренная проблема с традиционной валютой заключается во всем доверии, которое требуется, чтобы она работала. Центральному банку должно быть можно доверять, что он не обесценит валюту, но история фиатных валют полна нарушений этого доверия."

Хотя загадка Сатоши добавляет интриги к истории Bitcoin, есть одно, в чем мы не можем спорить. Решение Сатоши остаться анонимным подчеркивает основные принципы децентрализации и индивидуальной свободы, которые лежат в основе дизайна Bitcoin. Анонимность Сатоши гарантирует, что фокус остается на технологии и ее потенциальном влиянии, а не на культе личности.

Заключение

Подводя итог, Bitcoin революционизировал наше представление о деньгах и ценности. Впервые в истории у нас есть цифровая валюта, которая:

- Peer-to-Peer: Bitcoin позволяет пользователям напрямую отправлять и получать платежи без необходимости посредников, таких как банки или платежные системы.

- Децентрализованный: Биткойн работает на децентрализованной сети, что означает отсутствие центрального органа или контроля над валютой.

- Безопасный: Транзакции биткойна защищены с помощью криптографии, что делает подделку или двойные траты монет сложными.

- Ограниченное предложение и делимость: Предложение биткойнов ограничено — в обращении существует только 21 миллион монет — при этом он делим до восьми десятичных знаков, что позволяет совершать транзакции даже на долю цента. Эта ограниченность предназначена для придания валюте ценности и предотвращения инфляции.

- Псевдоанонимность: Хотя транзакции биткойна не являются полностью анонимными, они предлагают уровень конфиденциальности и псевдонимности, которого не имеют традиционные способы платежа.

Все эти аспекты вместе означают, что Биткойн предлагает каждому финансовую конфиденциальность, безопасность и возможность совершать глобальные транзакции с минимальными комиссиями и без препятствий. В конечном итоге, Биткойн является мощным инструментом для тех, кто ищет большей экономической свободы и автономии. Это изменяет правила игры для тех, кто ищет надежное средство сбережения, не говоря уже о живущих под авторитарными режимами, испытывающих гиперинфляцию, бегущих из военных стран или переводящих деньги родным за границу. Поскольку Биткойн предлагает доступную альтернативу традиционным методам денежных переводов, это оставляет больше денег в руках тех, кому они нужны больше всего. С Биткойном каждый может стать своим собственным банком и взять контроль над своим финансовым будущим.

В заключение, независимо от того, кто такой Сатоши Накамото, неоспоримо, что изобретение Биткойна запустило новый способ мышления о передаче ценности.

Как работает Биткойн? Внутреннее устройство этой волшебной интернет-валюты

Биткойн часто называют волшебными интернет-деньгами… и это не без оснований. Подумайте об этом – с Биткойном вы можете отправлять ценность кому угодно, где угодно в мире, без необходимости посредника, такого как банк или правительство. Это как иметь контроль над собственным личным банком, возможность переводить средства через границы всего несколькими нажатиями кнопки.

Учитывая многочисленные преимущества, которые предлагает Биткойн, от предоставления быстрого, безопасного и недорогого способа совершения транзакций до возможности для людей контролировать свое финансовое будущее без необходимости централизованного органа, в дополнение к сложным криптографическим проблемам, которые ему пришлось решить, чтобы сделать реальностью пиринговую цифровую валюту, естественно чувствовать, что его функциональность могут понять лишь немногие. Вам даже может показаться немного пугающим идея децентрализованной цифровой валюты. Но правда в том, что Биткойн на самом деле довольно прост, как только вы поймете его внутреннее устройство.

В этом разделе мы более подробно рассмотрим ключевых игроков в экосистеме Биткойна и то, как они работают вместе, чтобы эта волшебная интернет-валюта функционировала.

Давайте начнем!

Как обсуждалось во введении к этому модулю, Биткойн уникален тем, что у нас впервые в истории есть полностью функциональная, широко используемая пиринговая децентрализованная цифровая валюта. Это означает, что вместо того, чтобы полагаться на центральный орган, такой как банк или правительство, для управления транзакциями, она управляется сетью участников, которые работают вместе. Этот инновационный подход позволяет нам совершать транзакции друг с другом без необходимости посредников.

По сравнению с традиционными банковскими системами, хотя Биткойн функционально работает по-другому, роли, которые он должен выполнять, не отличаются. Например, как банки, так и Биткойн должны:

- проверять и обрабатывать транзакции,

- контролировать транзакции, чтобы обеспечить отсутствие мошенничества или недобросовестного поведения,

- обеспечивать актуальность, бесперебойную и безопасную работу. В то время как банки выполняют эти функции внутри компании, имея полный контроль над процессом, для Bitcoin требуется сотрудничество сообщества для выполнения этих ролей. Другими словами, для того чтобы Bitcoin мог воспроизвести эти процессы в децентрализованной системе, он должен передать выполнение каждой из этих задач, чтобы обеспечить, чтобы ни один человек или централизованная сущность не имели чрезмерного контроля над системой.

Для достижения этого революционного подвига, Bitcoin разделил эти задачи на три ключевые роли: узлы (nodes), майнеры (miners) и разработчики (developers). Где узлы проверяют транзакции и устанавливают и обеспечивают соблюдение правил, майнеры упорядочивают и подтверждают транзакции, а разработчики поддерживают сеть в актуальном состоянии и предлагают обновления. Распределяя эти задачи между этими ключевыми игроками, Bitcoin создал систему, которая является безопасной, прозрачной и отвечающей всем пользователям.

Давайте, следовательно, рассмотрим каждую из этих ролей…

Роли в Bitcoin

Узлы

Узлы имеют решающее значение для целостности и безопасности сети Bitcoin. Они служат стражами системы, обеспечивая точную обработку транзакций в соответствии с правилами. Каждый узел загружает и локально проверяет полную копию блокчейна, который по сути является цифровым журналом, записывающим каждую совершенную в сети Bitcoin транзакцию. Посредством консенсуса узлы соглашаются о валидности каждой транзакции и обеспечивают соблюдение правил. Это означает, что узлы отклонят транзакцию, если кто-то попытается обмануть систему, например, отправив больше биткоинов, чем у него на самом деле есть, или пытаясь потратить один и тот же биткоин дважды.

Чтобы дополнительно разъяснить эту идею консенсуса, когда разработчики предлагают изменения или обновления для Bitcoin, узлы играют роль в их принятии или отклонении. Они делают это, либо обновляя свое программное обеспечение до новой версии, либо продолжая работать на старой версии. Этот процесс часто включает в себя обсуждения и дебаты внутри сообщества Bitcoin для достижения консенсуса. Сказано, что консенсус Bitcoin не так прост, как голосование. Большинство не обязательно правит. Если некоторые люди не согласны с изменением, они могут запустить новый токен, производный от Bitcoin. Теперь оригинальный Bitcoin существует без изменений, а новый - с изменениями. Путем покупки и продажи сообщество решает, какую версию они считают более ценной. Этот механизм консенсуса обеспечивает, что любые изменения в протоколе Bitcoin согласованы всем сообществом, что затрудняет любые попытки индивидуумов или групп манипулировать системой в своих интересах.

Также важно отметить, что узел - это просто программное обеспечение, которое может запускать любой желающий на своем домашнем компьютере. Единственное требование - это интернет-соединение и, в зависимости от того, сколько блокчейна вы хотите хранить, от 5 до 500 ГБ свободного места.

Майнеры

Майнеры Bitcoin, с другой стороны, играют критическую роль в ведении записей, так как они отвечают за упорядочивание и подтверждение транзакций. Для этого майнеры используют специализированные компьютеры для выполнения функции, называемой хешированием. Не углубляясь в тонкости хеширования, думайте об этом как о соревновании майнеров друг с другом за добавление новых транзакций в блокчейн, публичный журнал транзакций. В обмен на их работу майнеры вознаграждаются вновь созданными биткоинами и комиссионными за любые обработанные транзакции. Процесс майнинга разработан так, чтобы быть сложным, конкурентным и случайным, с ограниченным количеством новых биткоинов, выпускаемых каждый год, что обеспечивает ограниченное предложение биткоинов и поддержание их стоимости. Без майнеров транзакции не были бы обработаны. Учитывая, что майнеры конкурируют друг с другом в обработке транзакций и получают за это вознаграждение, эта конкуренция минимизирует шанс того, что какой-либо один майнер или сущность сможет контролировать сеть и стимулирует майнеров действовать честно и следовать правилам. Если майнер попытается обмануть или нарушить правила, он рискует потерять своё вознаграждение, поэтому существует сильный стимул играть по правилам.

Разработчики

Разработчики - это высококвалифицированные и уважаемые члены сообщества Bitcoin, которые работают вместе, чтобы обеспечить безопасность, надежность и актуальность сети. Они играют критически важную роль в экосистеме Bitcoin, поддерживая и улучшая программное обеспечение, которое питает сеть. Они отвечают за предложение и внедрение изменений в кодовую базу Bitcoin, исправление ошибок и повышение производительности и безопасности.