name: Биткойн для бизнеса goal: Изучите основы платежей и казначейства для перехода вашей компании на биткойн objectives:

- Биткойн как развивающаяся валюта и инструмент для бизнеса

- Понять, почему и как компания может хранить биткоин в казначействе или использовать его для платежей

- Иметь конкретное представление о том, как принимать оплату биткоинами на практике

- Быть готовым к управлению фискальными и бухгалтерскими требованиями

Начните путешествие вашей компании в сети биткоина

Откройте для себя практические возможности Bitcoin и Lightning Network и узнайте, как, подобно интернету, они могут преобразовать ваши бизнес-операции. От цифрового капитала до быстрых, экономичных и масштабируемых платежей - биткойн предлагает широкий спектр применений для бизнеса.

Из этого руководства вы узнаете, как понять, что биткойн - это глобальная, универсальная и интернет-родная денежная сеть. Благодаря своим уникальным фундаментальным характеристикам Биткойн обеспечивает значительные улучшения по сравнению с традиционными валютными сетями. Вы узнаете, почему и как использовать биткойн для классических финансовых целей, таких как хранение капитала и платежные системы. Кроме того, в этом руководстве рассказывается о приобретении и хранении биткойна, включая связанные с этим бухгалтерские и фискальные требования, а также о реализации простых или масштабных платежных решений на основе биткойна.

Независимо от того, являетесь ли вы малым предприятием или крупной корпорацией, интеграция биткойна в повседневную деятельность может сделать вашу компанию более устойчивой, продуктивной и конкурентоспособной. Каждая компания, работающая в интернете, станет компанией, ориентированной на биткойн, и этот курс поможет вам подготовиться к этому. В первых разделах рассказывается об основах работы Bitcoin, поэтому даже если вы новичок, вы получите базовые знания, необходимые для дальнейшей работы. Изучение основ изобретения Сатоши - всегда хорошая идея, как до, так и после погружения в BIZ101.

Введение

Обзор курса

Добро пожаловать на курс BIZ101!

Начните путешествие вашей компании в сеть Bitcoin с помощью этого комплексного учебного курса, который поможет вам понять, как Bitcoin и Lightning Network могут революционизировать традиционные бизнес-операции. Этот курс предназначен для розничных торговцев, предпринимателей, менеджеров и руководителей компаний, которые хотят изучить практические возможности биткойна как глобальной, родной для интернета денежной сети и надежного средства обмена ценностями.

На протяжении всего курса вы познакомитесь с основополагающими принципами, которые делают биткойн и Lightning Network уникальной трансформацией. Вы узнаете, как эти технологии предлагают целый спектр вариантов использования, от хранения цифрового капитала до быстрых, экономичных и масштабируемых платежей, и как они обеспечивают критические улучшения по сравнению с традиционными валютами и платежными системами. Курс BIZ101 соединяет экономическую теорию с реальными приложениями, разъясняя, как децентрализация может уменьшить зависимость от посредников и преодолеть ограничения, присущие унаследованным системам.

Курс начинается с подробного изучения традиционных валют и платежных механизмов, закладывая основу для изучения того, как валюта функционирует как сеть, обеспечивая торговлю, сбережения и экономическую специализацию. Затем мы рассмотрим технологию, лежащую в основе биткойна, и инновации, внедренные в Lightning Network, и выясним их роль в обеспечении бесшовных, безопасных и практически мгновенных транзакций, которые могут обслуживать предприятия любого размера. Затем мы перейдем к практическим разделам курса, начиная с части о хранении биткоинов в качестве казначейства и заканчивая заключительной частью о приеме биткоинов в качестве платежного средства.

Независимо от того, представляете ли вы небольшое предприятие или крупную корпорацию, этот курс призван вооружить вас знаниями, позволяющими интегрировать биткойн в повседневную деятельность, тем самым повышая устойчивость, эффективность и конкурентоспособность вашей компании. Поскольку биткойн продолжает менять экономический ландшафт, понимание этих революционных технологий - не просто вариант, а стратегическая необходимость. Приготовьтесь к тому, что вас ждет глубокий контент, практические примеры и стратегические рекомендации, которые позволят вам ориентироваться в развивающемся мире биткоина и использовать его в своих интересах!

Готовы погрузиться в мир Биткойна для бизнеса? Вперёд!

Валюта, платежные системы и биткойн

Традиционные валюты

Валюты - это сети

Валюты по своей сути являются сетями, обеспечивающими эффективный обмен ценностями.

Без валюты люди вынуждены полагаться на бартер, систему, в которой товары или услуги обмениваются напрямую. Бартер непрактичен, поскольку требует "двойного совпадения желаний" - обе стороны должны одновременно желать то, что предлагает другая. Например, если фермеру, у которого есть излишки пшеницы, нужна обувь, он должен найти сапожника, которому нужна именно пшеница. Это редкость и неэффективно. Кроме того, при n товарах в бартерной экономике необходимо ~n(n-1)/2 обменных курсов, что создает очень сложную и громоздкую систему. Например, для 500 товаров потребуется более ~124 000 курсов обмена.

Валюта упрощает эту задачу, выступая в роли посредника, создавая сеть, которая сокращает количество обменных курсов до n - по одному для каждого товара относительно валюты. Это делает сделки гораздо более простыми и позволяет людям торговать товарами и услугами, не требуя при этом взаимных желаний. Вместо того чтобы напрямую обменивать пшеницу на обувь, фермер может продать свою пшеницу за валюту, а затем использовать эту валюту для покупки обуви или чего-либо еще, что ему нужно.

Внедрение валюты как сети не только облегчает торговлю, но и позволяет разделить труд и специализацию. Имея надежное средство обмена, людям и сообществам больше не нужно производить все, что они потребляют. Вместо этого они могут сосредоточиться на том, что у них получается лучше всего, повышая эффективность и качество. Фермер может специализироваться на выращивании урожая, сапожник - на изготовлении обуви, а строитель - на возведении домов. Эти специалисты могут обмениваться своими товарами и услугами через валюту, получая выгоду от опыта друг друга. Такая специализация способствует производительности и инновациям, поскольку люди совершенствуют свои навыки и разрабатывают новые методы в своих областях.

Сетевая природа валюты дает дополнительные значительные преимущества. Во-первых, быть частью валютной сети более выгодно, чем быть вне ее. Общий стандарт сети облегчает торговлю, позволяя людям координировать свою экономическую деятельность даже на больших расстояниях. Например, торговец в одном городе может торговать товарами с покупателем в другом, используя одну и ту же валюту, что способствует экономическому росту и сотрудничеству в больших регионах.

Еще одно важнейшее преимущество валюты - ее способность разрешать отложенные обмены. При бартере сделки происходят немедленно; один товар обменивается на другой в режиме реального времени. Валюта же позволяет экономить - люди могут накапливать стоимость для использования в будущем. Это представляет собой огромный скачок вперед для экономического планирования, инвестиций и накопления богатства, что улучшает жизнь участников сети.

В заключение следует сказать, что валюты - это сети, созданные для эффективного перемещения стоимости. Они преодолевают ограничения бартера, упрощают торговлю и создают возможности для координации и экономии. Как и в любой другой сети, ценность валюты зависит от ее широкого распространения и полезности - в конечном итоге побеждает лучшая валюта.

Что такое хорошая валюта?

Хорошая валюта обладает несколькими существенными свойствами, которые делают ее эффективной для обмена ценностями. Вот краткое объяснение каждого из них:

- Безопасность**: Валюта должна быть защищена от кражи или несанкционированного доступа, чтобы пользователи могли с уверенностью хранить и передавать ее. Безопасность имеет решающее значение для укрепления доверия к системе.

- Защищенный от подделок**: Валюту должно быть крайне сложно или невозможно подделать. Это гарантирует подлинность каждой единицы, сохранение ее стоимости и предотвращает инфляцию, вызванную появлением в обращении фальшивых единиц. Например, исторически золото ценилось не только за красоту и редкость, но и потому, что его очень трудно добыть. В отличие от бумажных купюр или цифровых записей, золото нельзя просто "сделать" - его нужно добывать из земли. Эта природная нехватка и сложность добычи помогли золоту сохранить статус надежного хранилища ценностей и эталона подлинности.

- Дефицит**: Хорошая валюта должна иметь ограниченное предложение или контролируемую эмиссию. Дефицит обеспечивает сохранение ее стоимости в течение долгого времени, предотвращая перепроизводство, которое может привести к снижению покупательной способности. Например, некоторые коренные американские племена использовали бусы в качестве валюты. Изначально эти бусины было трудно производить, что сохраняло их дефицит и ценность. Однако как только европейские торговцы начали массовое производство и наводнили рынок бисером, его редкость исчезла. С ростом предложения бусины потеряли свою покупательную способность, что подорвало их роль как надежного хранилища ценностей.

- Без разрешения**: В прошлом денежные знаки, такие как золотые и серебряные монеты, часто чеканились частными лицами, местными властями или купцами, имевшими доступ к сырью. Иногда эта система действовала на основании соглашений или лицензий, выданных королями или правителями. Со временем короли и правительства централизовали этот процесс, чтобы получить больший контроль над экономической стабильностью, налогообложением и денежной системой. Один из известных примеров - талер, серебряная монета, впервые отчеканенная в 1518 году в долине Йоахимсталь (современный Яхимов в Чехии) местными шахтерами и властями. Название "талер" происходит от немецкого слова "Thal ", означающего "долина" Эти монеты, известные своим высококачественным серебром, получили широкое распространение по всей Европе. Со временем термин претерпел лингвистическую и географическую эволюцию и в конце концов привел к названию "доллар", которое было принято в Соединенных Штатах для обозначения их валюты.

В современную эпоху валюта стала полностью разрешенной в рамках системы сеньоража, что означает, что чеканить монеты или печатать банкноты могут только уполномоченные организации - центральные банки или казначейства. Частным лицам больше не разрешается производить валюту, что обеспечивает централизованный контроль над ее выпуском и предложением.

Сегодня принцип сеньоража оспаривается криптовалютой Bitcoin, которая работает без централизованного контроля. Биткойн - это система "без разрешения", в которой каждый может участвовать в использовании валюты, не спрашивая разрешения, и, посредством майнинга, в ее создании. Такая децентрализация лишает правительства монополии на эмиссию, что ставит вопрос о возможном возвращении к свободным рыночным конкурентным валютным системам.

- Единица счета**: Валюта должна обеспечивать стандартную меру для сравнения стоимости товаров и услуг. Это упрощает торговлю и делает ценообразование прозрачным и последовательным во всех сделках.

- Прочность**: Валюта должна выдерживать износ с течением времени. Физические валюты, такие как монеты или банкноты, должны быть устойчивы к повреждениям, а цифровые валюты должны надежно храниться без риска потери данных.

- Портативность**: Валюта должна быть удобной для транспортировки и использования, позволяя вести торговлю на расстоянии. Этого можно достичь с помощью физической переносимости (легкие монеты или банкноты) или цифровых систем перевода.

- Делимость**: Валюта должна быть делимой на более мелкие единицы, чтобы облегчить операции разного масштаба. Такая гибкость обеспечивает ее практичность как для мелких покупок, так и для крупномасштабной торговли.

- Неизменяемый**: Все единицы валюты должны быть взаимозаменяемыми и иметь одинаковую стоимость. Например, одна долларовая купюра должна быть эквивалентна любой другой долларовой купюре. Такое единообразие обеспечивает справедливость и простоту сделок.

- Узнаваемость**: Валюта должна быть легко идентифицируемой и вызывать доверие. Физические валюты достигают этого с помощью уникального дизайна и средств защиты, в то время как цифровые валюты могут опираться на протоколы проверки. Это обеспечивает широкое признание и снижает риск мошенничества.

Эти характеристики делают валюту практичной, надежной и эффективной для облегчения торговли и хранения ценностей в экономике.

Эволюция валютных систем

От монет к бумажным деньгам: Повышение эффективности и портативности

Переход от монет к бумажным деньгам ознаменовал значительное улучшение портативности и эффективности. Монеты, изготовленные из драгоценных металлов, таких как золото или серебро, были ценны благодаря своей внутренней стоимости. Однако они были тяжелыми, их трудно было перевозить в больших количествах, они подвергались износу или краже. Бумажные деньги произвели революцию в валютных сетях, создав легкий, стандартизированный и портативный носитель, который представлял ценность, а не содержал ее. Это новшество позволило экономикам масштабироваться, облегчив торговлю на дальние расстояния и уменьшив логистические трудности, связанные с использованием физических товаров в качестве денег.

Бумажные деньги также способствовали масштабируемости. Вместо того чтобы полагаться на ограниченное предложение драгоценных металлов, страны могли расширять свою денежную базу за счет представительских валют, обеспеченных сначала резервами, а затем доверием к эмиссионным институтам. Этот сдвиг открыл путь к созданию более сложных и взаимосвязанных финансовых систем.

От бумажных к электронным деньгам: Расширение доступности и скорости

Переход от бумажных денег к электронным еще больше усовершенствовал валютную сеть, повысив ее доступность и скорость. С появлением банковских систем, кредитных карт и цифровых транзакций деньги стали не только портативными, но и почти мгновенными. Электронные переводы устранили необходимость в физическом обмене, позволяя совершать сделки на огромных расстояниях за считанные секунды.

Этот сдвиг также демократизировал доступ к валюте. Электронные банковские и платежные системы снизили входные барьеры для физических и юридических лиц, что позволило участвовать в глобальной экономике. Скорость и удобство электронных денег расширили торговые сети и способствовали появлению новых бизнес-моделей, которые были бы невозможны при бумажной системе.

Эти современные валютные сети имели существенный недостаток: отсутствие возможности аудита и прозрачности в управлении денежной массой, что часто приводило к неконтролируемой инфляции и потере доверия к централизованным системам. Например, только за последние четыре года было напечатано более 20 % всех находящихся в обращении американских долларов. Это постоянное искушение выпускать больше валюты, тем самым снижая ценность, которой обладают нынешние держатели, в значительной степени объясняется системным недостатком: политики часто заинтересованы в том, чтобы избегать принятия жестких бюджетных решений, предпочитая вместо этого откладывать решение проблем на будущие администрации, "откладывая дело на потом"

От централизованной к децентрализованной валюте: Повышение доверия и суверенитета

Сегодня появление децентрализованной валюты Bitcoin представляет собой следующий скачок в развитии валютных сетей. Традиционные электронные деньги полагаются на централизованные органы власти, такие как банки или правительства, для управления и проверки транзакций. Несмотря на свою эффективность, эти системы уязвимы к неэффективности, цензуре и единым точкам отказа. Децентрализованные валюты улучшают эти свойства сети, распределяя доверие и устраняя посредников. Это также означает, что деньги могут перемещаться намного быстрее и дешевле, потому что нет никаких шагов авторизации. Наконец, ни один человек не может поддаться искушению изменить график поставок валюты Биткойн, это навязано программным обеспечением.

В децентрализованных системах транзакции проверяются глобальной сетью участников с помощью технологии блокчейн, что обеспечивает безопасность, прозрачность и устойчивость. Такая структура минимизирует риск мошенничества, снижает зависимость от центральных органов власти и позволяет людям лучше контролировать свои финансы. Устраняя географические и институциональные барьеры, децентрализованные валюты предлагают по-настоящему глобальную и инклюзивную денежную систему.

**Эволюция валютных сетей

Каждый этап эволюции валютных сетей улучшал ключевые свойства: портативность, масштабируемость, доступность, скорость, безопасность и доверие. Монеты уступили место бумажным деньгам, что повысило их портативность и эффективность. Бумага превратилась в электронные деньги, обеспечивающие глобальный доступ и мгновенные транзакции. Теперь биткойн переосмысливает доверие и безопасность, создавая открытую и устойчивую денежную систему. Эта историческая прогрессия подчеркивает постоянное стремление человечества к созданию более совершенных сетей для обмена ценностями, причем каждая итерация опирается на ограничения предыдущей и превосходит их.

Победит, скорее всего, лучшая сеть.

Традиционные платежные системы

Платежные системы - это методы и инфраструктуры, позволяющие осуществлять перевод средств между двумя сторонами - как правило, между плательщиком (например, потребителем) и получателем (например, предприятием). Такие транзакции могут происходить в различных ситуациях: потребитель платит местному торговцу, предприятие рассчитывается с поставщиком, или даже отдельные люди переводят деньги друг другу. Понимание платежных систем включает в себя изучение различных типов методов оплаты, их характеристик и вариантов использования в контекстах "бизнес для потребителя" (B2C) и "бизнес для бизнеса" (B2B).

Распространенные способы оплаты

Наличные деньги: Физическая валюта, обмениваемая непосредственно между двумя сторонами.

Чеки: Бумажные документы, предписывающие банку выплатить определенную сумму со счета плательщика получателю.

Проводные переводы: Электронный перевод средств между банками, часто используется для больших сумм и трансграничных платежей.

Платежные карты (кредитные/дебетовые): Пластиковые или цифровые карты, подключенные к карточной сети, позволяющие переводить средства с банковского счета (или кредитной линии) владельца карты продавцу.

Цифровые кошельки и мобильные платежи: Приложения или устройства, хранящие платежную информацию (например, Apple Pay, WeChatPay, AliPay, PayPal), позволяющие осуществлять быстрые и часто бесконтактные переводы.

Использование в B2C и B2B:

- B2C (Business-to-Consumer):**

- Потребители часто используют наличные, карты и цифровые кошельки для совершения повседневных покупок - например, продуктов, онлайн-покупок или услуг, например, поездок на попутках.

- Скорость, удобство и низкая плата (для потребителя) часто являются ключевыми приоритетами.

- Бесконтактные и мобильные платежи становятся все более популярными в этом пространстве благодаря простоте использования.

- B2B (Business-to-Business):**

- Для оплаты поставщиков, выставления крупных счетов или проведения периодических платежей компании обычно используют электронные переводы, чеки и системы выставления счетов.

- Основное внимание часто уделяется отслеживаемости, документированию и способности обрабатывать большие суммы транзакций.

- Использование карт существует, но, как правило, не так распространено из-за более высоких комиссий и лимитов на транзакции. Появляются цифровые решения, такие как интегрированные платежные платформы, позволяющие оптимизировать и автоматизировать процессы дебиторской/платежной задолженности.

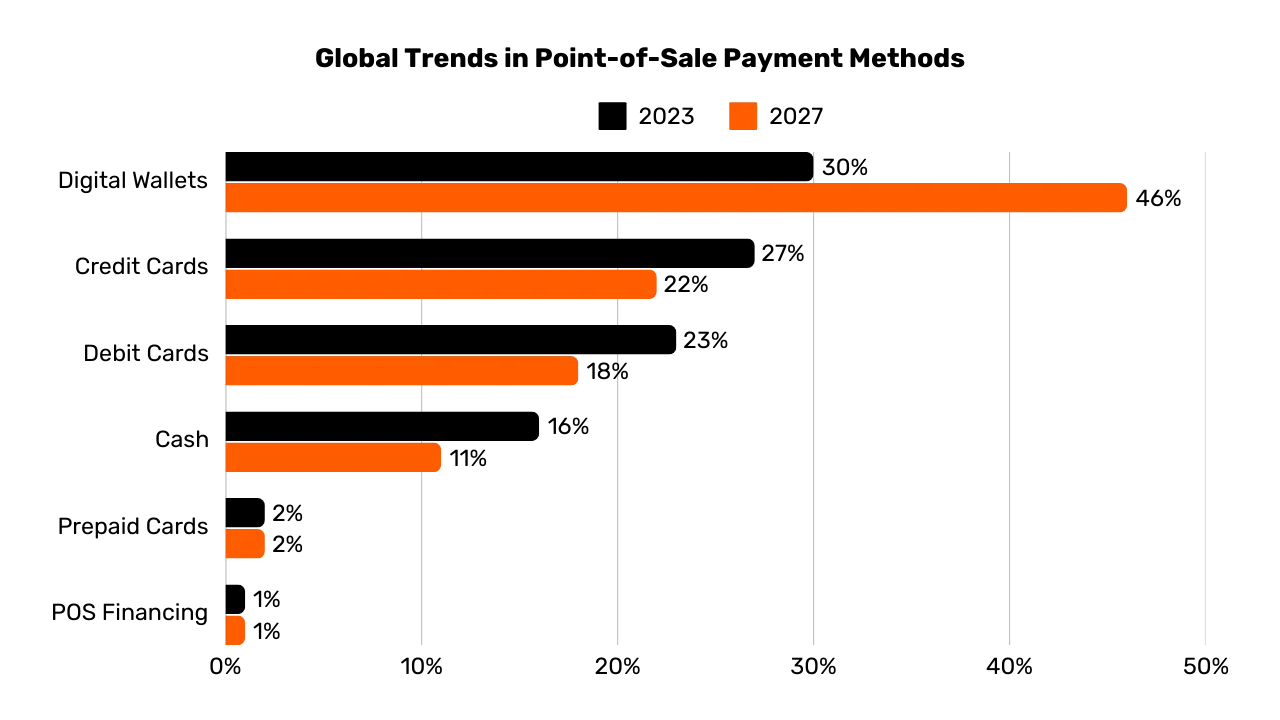

Графика: Глобальные тенденции в области методов оплаты в точках продаж (POS) (2023-2027), The Global Payments Report 2024, Worldpay.

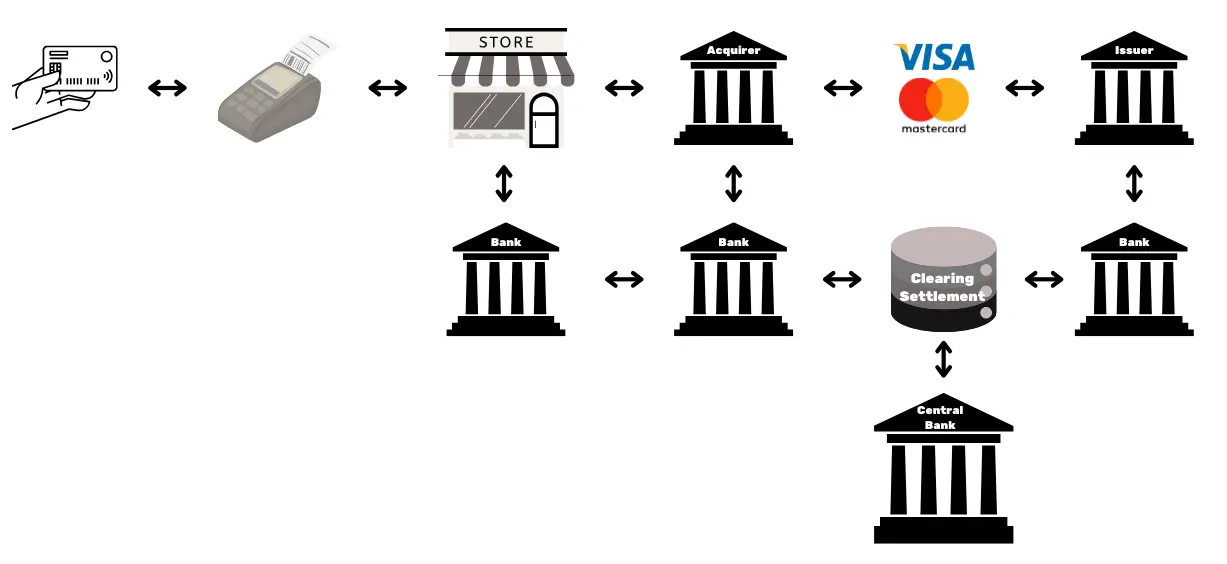

Сложность, скрывающаяся за простым платежом по карте

Когда покупатель использует кредитную карту в магазине, карта считывается POS-терминалом, который безопасно передает данные о транзакции в банк-эквайер торговца. Эквайер направляет эту информацию в соответствующую карточную сеть (например, Visa или Mastercard), которая затем направляет запрос эмитенту - банку, предоставившему карту покупателя. Эмитент проверяет счет или кредитную линию клиента и отправляет через сеть и эквайера авторизацию, позволяющую продавцу принять платеж.

Эта, казалось бы, простая операция включает в себя более 15 этапов, 7 посредников, а на получение средств торговцем уходит в среднем от 48 часов до 5 дней. В течение последующих дней происходит процесс клиринга и расчетов. Карточная сеть объединяет транзакции за день и координирует обмен средствами между эквайрером и эмитентом. Центральный банк обеспечивает точность и стабильность этих межбанковских расчетов. В конечном итоге на банковский счет торговца поступает чистая сумма (за вычетом комиссий), зачисленная эквайером, что завершает жизненный цикл транзакции.

В целом, этот процесс является сложным, длительным и дорогостоящим для того, что должно быть простым действием по перемещению стоимости от одной стороны к другой.

Сравнение методов оплаты

| Метод оплаты | Необходима авторизация? | Время подтверждения транзакции (со стороны продавца) | Скорость расчета (Полное зачисление средств) | Окончательность (Легкость отмены) | Количество посредников | Типичные комиссии (для получателя) |

|---|---|---|---|---|---|---|

| Наличные (Cash) | Нет | Немедленно (Физический обмен) | Немедленно (Нет задержки при зачислении) | Высокая (Необратимо после оплаты) | Нет | Нет |

| Чеки (Checks) | Да (Банковская очистка) | Принятие при депозите (Не гарантировано) | Несколько дней (Процесс очистки чеков) | Средняя (Может быть отклонено/Остановлено до очистки) | Банк | Низкая-Средняя (Банковские комиссии) |

| Банковские переводы (Wire Transfers) | Да (Банк/Сеть) | Подтверждение в течение часов | В тот же день или на следующий день (Внутренние) | Высокая (Обычно необратимо после отправки) | Банки, Платежные сети | Средняя (Фиксированная/Процентная) |

| Платежные карты (Payment Cards) | Да (Авторизация эмитентом карты) | Секунды до минут (Код авторизации) | Несколько дней (Межбанковский расчет) | Средняя (Возможны возвраты) | Эмитент, Эквайер, Сеть карт | Переменная (1-3% от транзакции) |

| Цифровые кошельки/Мобильные платежи (Digital Wallets/Mobile Pay) | Да (Провайдер кошелька/Банк) | Секунды (Мгновенное подтверждение) | Обычно 1-2 дня (Зависит от источника финансирования) | Средняя (Возможны возвраты/Споры) | Банки, Операторы кошельков | Низкая-Средняя (Варьируется) |

Ограничения существующих решений

Традиционная индустрия платежей представляет собой ежегодную экономику объемом примерно 2,2 триллиона долларов, что составляет примерно одну десятую от ВВП США или эквивалентно ВВП Франции. Поскольку валюты функционируют как разрешенные сети, конкуренция ограничена, что делает эту "услугу" скорее налогом, налагаемым на продуктивную экономику. Помимо создаваемых ею издержек, существуют и другие ограничения, описанные ниже.

| Ограничение | Объяснение | Влияние |

|---|---|---|

| Высокие комиссии за карты | Комиссии за межбанковский обмен (~0,3%), сетевые комиссии (фиксированные или 0,3%-1%), подписки на терминалы/PSP и банковские наценки (0,5%-1,7%) складываются в значительные затраты — как глобальный "налог" на продуктивные сектора, достигая триллионов долларов. | Увеличение затрат для продавцов, снижение маржи и потенциальное повышение цен для потребителей. |

| Очень медленная окончательная расчётность | Расчётность средств может занимать до 5 дней, замедляя денежные потоки и общую экономическую активность. | Задержка ликвидности для продавцов и снижение скорости экономической циркуляции. |

| Мошенничество | Каналы электронной коммерции являются частыми целями мошенничества, что приводит к значительным убыткам (например, 28 миллиардов долларов). Возвраты могут достигнуть ~$174 миллиардов долларов по всему миру к 2024 году. Управление этими спорами требует времени и вызывает умственное напряжение. | Увеличение операционных расходов, сложные меры предотвращения мошенничества и снижение доверия клиентов. |

| Отказ от покупки | Дополнительные шаги безопасности (одноразовые коды, двухфакторная аутентификация по PSD2) создают трение при оформлении покупки. | Увеличение сложности процесса покупки приводит к увеличению отказов от покупки и потере продаж. |

| Высокие минимальные суммы транзакций | Минимальные суммы для использования карт могут вынуждать продавцов и покупателей к неудобным ценовым условиям или условиям покупки, препятствуя мелким транзакциям. | Снижение удовлетворенности и гибкости клиентов, потенциальное ограничение на импульсные покупки или мелкие транзакции. |

| Медленная предавторизация | Текущие системы не могут обрабатывать транзакции на уровне миллисекунд или поддерживать непрерывные, реальные потоки платежей. | Ограничивает случаи использования, которые требуют мгновенных или потоковых платежей, ограничивая инновации и масштабируемость. |

| Необходимость банковского счета или карты | Доступ к этим методам оплаты требует привязанного банковского счета или карты, автоматически исключая тех, у кого нет таких счетов. | Ограничивает финансовую доступность, снижая доступ для небанковских или недостаточно обслуживаемых слоев населения. |

| Повторное создание онлайн-аккаунтов | Пользователи часто вынуждены создавать несколько онлайн-аккаунтов, что приводит к усталости, снижению удобства и увеличению раскрытия личных данных. | Ухудшение пользовательского опыта, увеличение рисков для конфиденциальности и повышение риска утечек данных. |

| Комиссии за обмен валюты (FX) | Отсутствие универсальной расчетной единицы вынуждает проводить дорогостоящие валютные конверсии для трансграничных транзакций. | Увеличение дополнительных расходов на международную торговлю, что делает глобальные транзакции менее доступными. |

Подобно тому, как мы перешли от поминутной оплаты голосовых звонков к использованию практически бесплатной IP-связи, появление более открытых и эффективных сетей может переосмыслить платежи, сократив расходы и количество посредников, а также способствуя появлению новых бизнес-моделей.

Биткойн для бизнеса: развивающаяся валюта

*ЧТО ТАКОЕ БИТКОИН?

Биткойн - это пиринговая система обмена цифровых валют (электронные деньги). Термин "биткойн" относится к следующим компонентам:

- Компьютерный протокол**, который облегчает обмен ценностями в Интернете без посредников, не требуя разрешения и псевдонимно. В нем используются передовые криптографические принципы.

- Физическая сеть** машин, подключенных к Интернету (узлов, майнеров и т. д.), управляемых частными лицами и предприятиями, образующих децентрализованную систему (без центрального органа или единой точки контроля).

- Единица счета** в системе. В мире никогда не будет существовать более 21 миллиона биткоинов. Каждый биткоин делится на 100 миллионов единиц, называемых "сатоши" и названных в честь своего анонимного создателя.

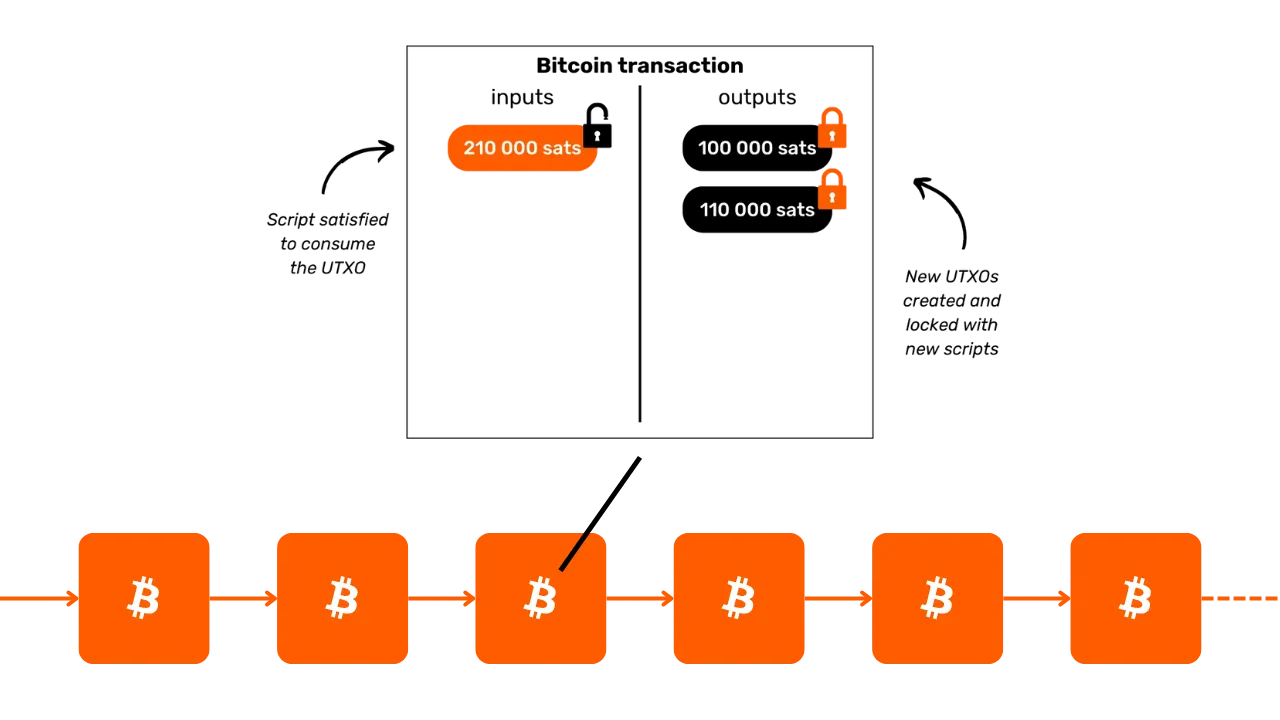

Вместе они превращают биткойн в актив на предъявителя и цифровую валюту без эмитента. Право собственности обеспечивается исключительно владением приватным криптографическим ключом, предоставляющим полный контроль без посредников или доверенных третьих лиц. При передаче права собственности финальность наступает немедленно: новый владелец полностью владеет им, не полагаясь на центральный орган для защиты или конвертируемости. Транзакции неизменны - после записи в блокчейн они не могут быть изменены или удалены.

Биткойн имеет фиксированную монетарную политику, его крышка составляет 21 миллион биткойнов, из которых ~19,8 миллиона уже распределены. Это делает его дефляционным, его стоимость растет со временем, поскольку пользователи хранят в нем сбережения и прирост производительности.

По своим техническим характеристикам он превосходит золото и доллар вместе взятые, что делает его самым прочным финансовым активом из когда-либо созданных. Биткойн - это одновременно и хранилище стоимости, и средство обмена, валюта, которая только зарождается. Представьте себе, как можно быстро, без посредников, с минимальными затратами, без мошенничества, круглосуточно и без участия третьих лиц перевести стоимость из казначейства одной компании в другую.

Биткойн эффективно сохраняет стоимость, поскольку его бухгалтерская книга защищена от взлома. Его стоимость растет благодаря редкости и ограниченности предложения в сочетании с растущим количеством возможностей обмена, обусловленным увеличением числа пользователей.

Биткойн разрушителен, потому что он побуждает нас изучать концепции математики, криптографии, экономики и истории, которым нас никогда не учили. Хотя его часто считают сложным, на самом деле это инновация, доступная через практику и эксперименты.

Биткойн заставляет нас пересмотреть природу денег как таковых. Не могли бы вы объяснить, что такое деньги на самом деле? Наемный работник или предприниматель может потратить от 50 000 до 100 000 часов своей жизни, зарабатывая деньги, но многие ли посвящают хотя бы 100 часов тому, чтобы понять их лучше и сохранить их? Биткойн побуждает нас задаться вопросом о фундаментальных причинах нашей потребности в деньгах и нашей временной перспективе. Для чего нужны деньги - для сиюминутной роскоши или для долгосрочной устойчивости? Если бы у нас был дорожающий актив, позволяющий откладывать покупки, какой выбор мы бы сделали? Какие разговоры мы хотели бы вести с собой через 20 или 30 лет?

*УДОСТОВЕРЕНИЕ ЛИЧНОСТИ БИТКОИНА

- Возраст:** 15 лет (3 января 2009 года)

- Ежедневная биржевая стоимость:** $10 млрд (> CAC40)

- Рыночная капитализация:** $1,8 трлн (> Meta, Visa, серебро; < Apple, Google, золото)

- Пользователи:** ~100-200 миллионов (1-2% населения планеты)

- Волатильность:** внутренняя - отсутствует (1 биткойн = 1 биткойн), внешняя - очень высокая (на биржах фиатных валют)

- Производительность:** Первая транзакция по цене

0,0009; теперь100 000 (x100 миллионов) - Доступность сети (время безотказной работы):** 100% с 2013 года

- Объявлен мертвым или раскритикован:** Раз в месяц

**Чудо человеческого сотрудничества

- Полностью открытый исходный код

- Юридическое лицо:** Нет

- Генеральный директор:** Нет

- Венчурные инвестиции:** Нет

- Маркетинг:** Нет

- НИОКР:** На добровольных началах

- Управление:** Пользователями

- Инновационная экономическая модель:** Создание блоков субсидируется за счет платы за транзакции (на основе аукциона)

Для получения более подробной информации о биткойне, его истории, принципах работы и использовании я также предлагаю ознакомиться с другим полным курсом:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Знакомство с сетью Lightning

**ЧТО ТАКОЕ МОЛНИЯ?

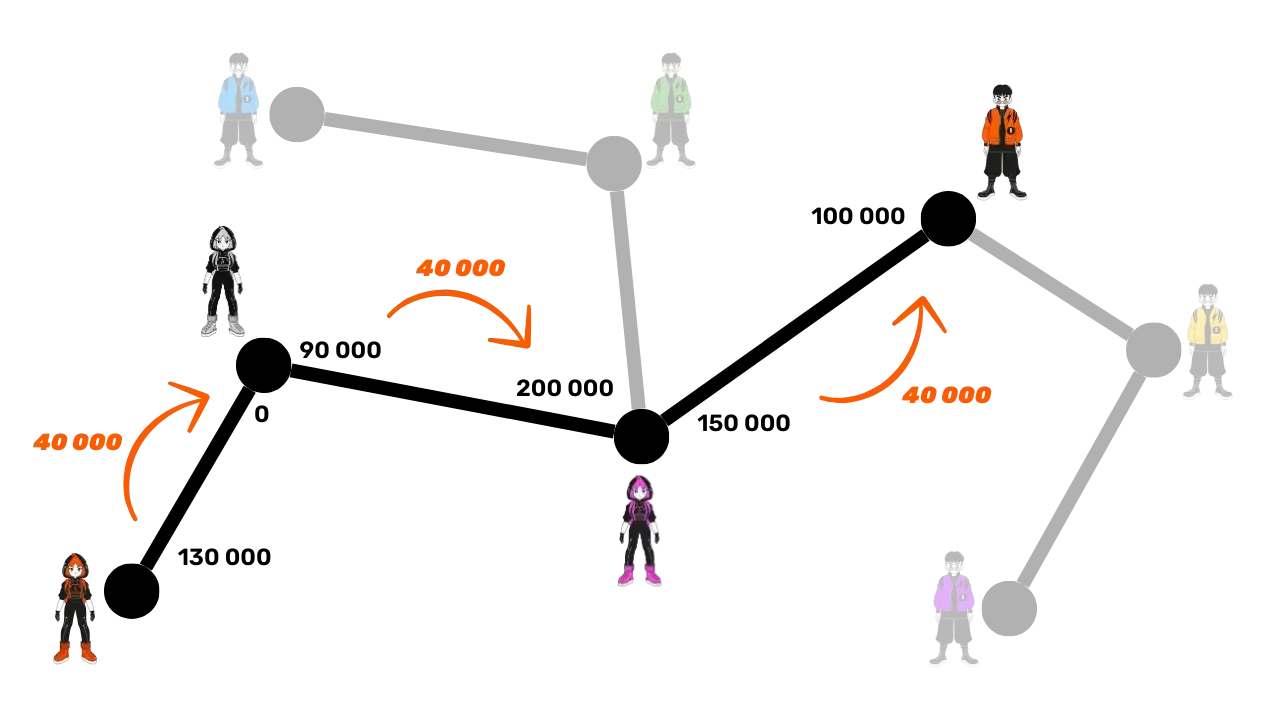

Lightning Network - это протокол и сеть, которые облегчают транзакции Bitcoin с минимальным взаимодействием с основным блокчейном Bitcoin. Вот как это работает:

- Первоначальная настройка:** Средства блокируются (депонируются) на основном блокчейне для установления платежного канала между двумя сторонами.

- Платежная сеть:** Сеть платежных каналов между несколькими сторонами образует платежную сеть (маршрутизация и межсетевое взаимодействие).

- Транзакции вне цепи:** Транзакции происходят между сторонами, но не сразу публикуются на главной блокчейн-цепи Биткойна ("вне цепи ").

- Расчеты на цепи:** Только окончательный баланс транзакций канала публикуется на главной блокчейн-цепи Биткойна ("на цепи"), что позволяет проводить множество транзакций в это время. Такое объединение нескольких платежей уменьшает перегрузку и, следовательно, снижает комиссию по сравнению с проведением множества транзакций на цепи.

- Закрытие канала:** Пользователь может закрыть свой канал в любое время и вернуть себе Биткойн, опубликовав состояние последней транзакции. Это принцип, согласно которому транзакции могут быть "опубликованы" в любой момент, но "не опубликованы " до тех пор, пока это не потребуется. Выход (закрытие канала) может быть односторонним (решение принимается любой из двух сторон в любое время) или взаимным (что приводит к снижению комиссии на цепочке)

Такой подход позволяет избежать медлительности и сложности проведения каждой транзакции непосредственно в главном блокчейне Биткойна, записывая только конечные балансы и сохраняя его безопасность. Lightning Network - это слой "поверх" Биткойна, но он остается привязанным к нему.

Глобальная платежная сеть

Протокол создает сеть машин, каналы которой образуют универсальную платежную систему. Этими узлами могут свободно управлять частные лица или предприятия, что делает сеть полностью открытой.

Lightning Network обеспечивает мгновенный обмен ценностями со скоростью света. Это как протокол электронной почты, примененный к платежам: платежная сеть нового поколения. Она радикально меняет способ перемещения "денег", делая его таким же бесплатным и быстрым, как передача данных в Интернете.

Ключевые преимущества:

- Скорость:** Мгновенные транзакции.

- Низкие комиссии:** Значительно более низкие расходы по сравнению с традиционными банковскими сетями.

- Простота внедрения:** Предприятия могут быстро настроить прием платежей Lightning с помощью приложения для смартфона или кнопки оплаты на своем сайте.

Инфраструктура Lightning превосходит традиционные платежные системы по скорости, стоимости и энергоэффективности. С ростом числа пользователей-торговцев темпы развития будут ускоряться: если платежи могут обходиться без межбанковской сети, зачем продолжать отдавать значительный процент доходов сегодняшним посредникам?

*Бесконечные примеры использования:

Сфера применения Lightning выходит далеко за рамки низких комиссий и скорости. Предлагая совершенно бесплатную и мгновенную платежную систему, она открывает широкие возможности для всей экономики.

Увеличение возможностей обмена биткойна:

Lightning усиливает роль биткойна как "средства обмена" Увеличивая частоту и свободу транзакций, он усиливает основную функцию денег: облегчение экономических обменов и создание стоимости для всех участников.

Будущий подъем "экономики умных машин" потребует сверхбыстрой, высокочастотной платежной системы, техническому стандарту которой может соответствовать только Lightning. Это позволит создавать больше товаров и услуг. Поскольку предложение биткойна остается ограниченным, покупательная способность каждой единицы будет расти. Биткойн и Lightning становятся сильнее вместе по мере расширения их сетей.

Lightning предлагает заглянуть в будущее, где все бизнесы, которые работают в интернете, также станут работать на основе биткоина.

Биткойн-платежи на Lightning: Типичный пример использования торговцами

Сеть Lightning Network идеально подходит для проведения биткойн-платежей в физических и онлайн-магазинах благодаря своей скорости и окончательности платежа.

- Скорость:** Lightning (от ~500 мс до нескольких секунд) значительно быстрее основной сети Биткойна, где на подтверждение транзакций может уходить около 30 минут. Для крупных покупок (свыше 1 000 долларов) основная сеть Биткойна все же может быть предпочтительнее, поскольку скорость не так важна. Однако эти детали часто скрыты от обычного пользователя, поскольку приложения принимают такие решения без проблем в фоновом режиме.

- Окончательность:** Как только платеж совершен на Lightning, он является окончательным. Возврат средств третьими лицами или споры, связанные с мошенничеством, невозможны.

- Комиссии:** Комиссии за транзакции в Lightning Network минимальны и оплачиваются пользователем, а не продавцом. Торговцы сталкиваются с комиссией только в том случае, если впоследствии им нужно перевести свои биткойны в другую сеть или сервис.

*УДОСТОВЕРЕНИЕ МОЛНИИ

- Изобретение:** 2015

- Запуск:** 2016

- Возраст:** 7 лет (первая транзакция: 28 декабря 2017 года)

- Технические возможности сети:** при масштабировании она может обрабатывать в 1 000 раз больше мгновенных транзакций, чем традиционные системы.

- Размеры транзакций:** Варьируются от до 1000 раз меньше, чем в традиционных системах.

- Скорость транзакций:** До 100 раз быстрее.

- Тарифы:** До 90% ниже.

- Окончательность платежа:** Почти мгновенно (часто ~500 миллисекунд, иногда несколько секунд).

- Потребление энергии:** ~8% от традиционной мировой денежной системы.

- Характеристики:**

- Одноклассники

- Универсальный

- Без разрешения

- Хорошая конфиденциальность

- Проверенная безопасность

- Высокая доступность (отличное время безотказной работы)

- Управляемый и адаптируемый

Для получения более подробной информации о технических аспектах работы сети Lightning Network я также предлагаю ознакомиться с другим полным курсом:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Биткойн в казначействе

Прибыль, капитал и ключи к устойчивости бизнеса

Здоровая компания

Будущее неопределенно, и компании должны ориентироваться в этой неопределенности с четкой ориентацией на получение прибыли и сохранение капитала. Согласно австрийской экономике, прибыль является конечным сигналом здоровья компании - она показывает, что бизнес эффективно удовлетворяет потребности потребителей. Без прибыли компания не может поддерживать себя, не говоря уже о росте. Чтобы бизнес оставался здоровым, он должен не только генерировать прибыль, но и думать о будущем, храня капитал для будущих инвестиций и проблем.

Сохранение капитала имеет решающее значение, поскольку позволяет бизнесу адаптироваться и использовать возможности в условиях непредсказуемого рынка. Это предполагает поиск баланса между реинвестированием прибыли для роста и поддержанием финансового буфера для преодоления возможных спадов. Австрийская экономика подчеркивает важность "предпочтения времени ", что означает, что компании должны тщательно решать, насколько приоритетны немедленные доходы по сравнению с инвестициями в долгосрочный успех. Здоровая компания поддерживает свой финансовый фундамент, обеспечивая гибкость как в хорошие, так и в плохие времена.

Рыночные сигналы, такие как цены и конкуренция, помогают компаниям принимать разумные решения о распределении ресурсов. Прислушиваясь к этим сигналам, компании могут избежать ловушки чрезмерных расходов или неэффективных инвестиций, особенно под влиянием искусственных факторов, таких как легкий кредит. Неправильное распределение ресурсов не только ставит под угрозу здоровье компании, но и снижает ее способность эффективно обслуживать клиентов.

В конечном итоге поддержание здорового бизнеса означает способность адаптироваться, делать разумный финансовый выбор и всегда смотреть в будущее. Сосредоточившись на прибыли, сохраняя капитал и реагируя на сигналы рынка, большие и малые предприятия могут процветать даже в условиях неопределенности.

Есть ли у капитала добродетель?

*Как обычно изображают капитал

Давайте заново откроем для себя, что такое капитал - термин, который так часто неправильно понимается и негативно воспринимается в нашем обществе.

В традиционной экономической теории (кейнсианской) капитал часто рассматривается в упрощенном виде как однородный запас физических или финансовых активов, используемый в основном для стимулирования совокупного спроса посредством инвестиций. Он часто ассоциируется с концентрацией богатства и экономической власти, принадлежащей небольшой элите. В условиях, когда разрыв в уровне благосостояния продолжает увеличиваться, многие рассматривают капитал как символ экономического неравенства, особенно когда накопленное богатство, как представляется, не приносит никакой пользы большинству.

"Капитал" часто изображается как инструмент эксплуатации, и эта точка зрения оказала глубокое влияние на различные движения, которые рассматривают капитал как изначально противоположный интересам рабочих. Но так ли это на самом деле? Или это восприятие может быть искажено:

Непонимание экономических механизмов (в том числе самими экономистами)?

Государственное вмешательство и манипулирование рынком?

Путаете кумовской капитализм с капитализмом свободного рынка?

Как СМИ подают экономические кризисы?

Стремление к быстрому решению проблем и немедленной социальной справедливости?

Культурная нормализация антикапиталистической риторики?

К счастью, биткойн заставляет нас переосмыслить все и бросить вызов этим предвзятым представлениям. Существует школа мысли - австрийская экономическая школа, - которая может пролить свет на эти вопросы и помочь нам пересмотреть истинную природу капитала.

*Однажды

Давайте начнем с короткой истории:

"На маленьком необитаемом острове живет одинокий рыбак. Каждый день он часами ловит рыбу голыми руками, и это занятие отнимает у него много времени и сил. Однажды ему приходит в голову идея: создать копье, которое позволит ему ловить рыбу более эффективно. Но он знает, что для этого придется чем-то пожертвовать.

Прежде чем приступить к изготовлению копья, рыбак решает отложить немного рыбы, чтобы прокормить себя в процессе строительства. В течение нескольких дней он ест меньше, чем обычно, и откладывает достаточно рыбы, чтобы сосредоточиться на своем проекте. Эта сэкономленная рыба представляет собой его капитал, небольшой резерв, позволяющий ему добиваться своей цели.

Посвящая время созданию копья, он полагается на свои резервы, охотно откладывая некоторые из своих непосредственных удобств (что отражает его предпочтение времени). После нескольких дней упорного труда он завершает работу над прочным копьем.

С помощью копья он теперь может ловить рыбу гораздо быстрее и с меньшими усилиями. Ему больше не нужно изнурять себя, как раньше, и он даже начинает накапливать излишки рыбы. Этот излишек открывает новые возможности: он может хранить его, делиться им или инвестировать в другие проекты на острове. Откладывая немедленное потребление и используя свой капитал, рыбак значительно повышает свою эффективность и перспективы на будущее"

Эта история иллюстрирует фундаментальную роль капитала, терпения и дальновидности в построении лучшего будущего - понятий, имеющих центральное значение для экономического роста и человеческого прогресса.

Австрийская экономическая школа и ее представление о капитале

Австрийская школа экономики названа в честь ее основателей и первых участников, которые были родом из Австрии. Название прижилось, и с тех пор школа стала тесно ассоциироваться с классической либеральной мыслью, подчеркивающей свободу личности, свободные рынки и минимальное вмешательство государства.

**Австрийский взгляд на капитал

С точки зрения австрийцев, капитал тесно связан с идеей откладывания потребления для создания инструментов или производственных ресурсов, которые повышают эффективность будущего производства. Этот процесс, известный как накопление капитала, занимает центральное место в австрийской экономической теории. Ключевые элементы этой точки зрения включают:

- Предпочтение времени и отложенное потребление**: Люди, естественно, предпочитают потреблять сейчас, а не потом, но они могут решить отложить потребление, если ожидают большего вознаграждения в будущем. Сберегая сегодня, можно инвестировать ресурсы в капитальные товары (инструменты, машины, инфраструктуру), которые со временем повышают производительность. Общества и люди с меньшим предпочтением времени больше экономят и инвестируют в долгосрочные проекты, способствуя устойчивому росту.

- Капитал как движущая сила будущего производства**: Капитальные товары рассматриваются как промежуточные инструменты, используемые для производства конечных потребительских товаров. Накапливая капитал, предприниматели могут повысить производительность и создать больше богатства в будущем. Например, вместо немедленного производства потребительских товаров ресурсы могут быть использованы для строительства заводов или машин. Хотя это сокращает краткосрочное потребление, полученная эффективность позволяет увеличить производство и процветание в будущем.

- Косвенное производство и эффективность**: Австрийские экономисты, такие как Ойген Бём-Баверк, выдвинули на первый план идею непрямого производства - более длительных и сложных производственных процессов, включающих несколько стадий. Хотя эти процессы требуют времени, в конечном итоге они дают более эффективные и продуктивные результаты, например, строительство лесопилки для обработки древесины вместо сбора бревен вручную.

- Процентные ставки как сигналы**: Процентные ставки, согласно австрийской точке зрения, естественным образом отражают временные предпочтения людей. Высокие ставки указывают на предпочтение немедленного потребления, в то время как низкие ставки поощряют сбережения и долгосрочные инвестиции. Когда центральные банки искусственно манипулируют процентными ставками, они искажают эти естественные сигналы, что приводит к неправильному распределению ресурсов и неустойчивым инвестициям (malinvestment).

Две формы капитала в современной экономике

В рамках денежной системы, основанной на долге, в которой мы работаем, существует второй тип капитала: тот, который генерируется мгновенно, когда банк выдает кредит с помощью простого кредитного механизма. Это предполагает создание ликвидности ex nihilo, когда банк предоставляет в долг деньги, которые он на самом деле не держит заранее, а создает на основе обещания возврата.

С одной стороны, "австрийский" капитал - это результат реальных сбережений, процесс, который предполагает продуманные экономические решения и тщательные жертвы. С другой стороны, капитал, создаваемый с помощью долговых денег, - это мгновенная и искусственная конструкция. Эти два вида капитала, несмотря на внешнее сходство в их использовании для финансирования проектов, принципиально отличаются по своей природе.

Эти две формы капитала никогда не следует смешивать, однако в системе, основанной на долге, они часто смешиваются, искажая экономические сигналы и часто приводя к нерациональному инвестированию. Это непонимание проливает свет на то, почему капитализм часто подвергается необоснованной критике

**Ключевая проблема кейнсианства

Кейнсианская политика, широко принятая глобальной элитой, манипулирует процентными ставками и стимулирует спрос за счет долга. Это побуждает направлять ресурсы в краткосрочные, нежизнеспособные проекты, усиливая экономические циклы и задерживая подлинный рост, основанный на здоровых сбережениях и продуктивных инвестициях. Лидеры бизнеса воочию наблюдают за этой пагубной политикой, когда здоровые компании толкают на переоцененные приобретения в погоне за завышенной прибылью, что подрывает органический и устойчивый рост.

Как в таких условиях "здоровый" капитал, заботливо накопленный предпринимателями, может конкурировать с искусственно созданным "нездоровым" капиталом? Кроме того, одностороннее расширение денежной массы подрывает покупательную способность здорового капитала, усиливая экономическую дезориентацию и неудовлетворенность общества.

*Мир надежды: биткоин

Биткойн предлагает способ накопления и сохранения капитала в долгосрочной перспективе, не подвергаясь эрозии, вызванной денежной инфляцией. В качестве хранилища стоимости он позволяет предприятиям планировать будущие инвестиции с учетом их устойчивости, бросая вызов доминированию систем, основанных на долге, и способствуя возвращению к настоящему, продуктивному накоплению капитала.

Подробнее об австрийской школе экономики

Австрийская экономическая школа - это традиция экономической мысли, которая ценит свободные рынки, свободу личности и важность человеческих действий в экономических процессах. Она критикует вмешательство государства, особенно в денежную сферу и рынки, и утверждает, что люди, руководствуясь своими субъективными предпочтениями, лучше всего определяют свои собственные интересы.

Ключевые фигуры австрийской школы

- Карл Менгер**: Основатель австрийской школы, Менгер разработал теорию субъективной ценности, которая утверждает, что стоимость товаров зависит от индивидуальных предпочтений, а не от производственных затрат.

- Людвиг фон Мизес**: Краеугольный камень австрийской школы, Мизес ввел праксеологию (теорию человеческого действия) и стал автором Human Action, глубокой критики социализма и централизованного планирования.

- Фридрих Хайек**: Ученик Мизеса, Хайек получил Нобелевскую премию по экономике в 1974 году за свои работы по децентрализации знаний и спонтанности рынка. В своей книге "Дорога к крепостному праву" он подверг резкой критике централизованный контроль.

- Мюррей Ротбард**: Ученик Мизеса и убежденный сторонник либертарианства, Ротбард разработал теорию анархо-капитализма, представляя себе общество без государства, управляемое добровольными контрактами. Его книга Человек, экономика и государство является основополагающим трудом в австрийской экономике.

**Другие влиятельные экономисты

- Милтон Фридман**: Не будучи напрямую связанным с австрийской школой, Фридман поддерживал многие прорыночные и либеральные идеи. Его монетаристская политика отличается от австрийской, но разделяет их критику чрезмерного государственного вмешательства в экономику.

- Фредерик Бастиат**: Французский экономист XIX века, Бастиат оказал влияние на австрийскую школу своими работами о свободной торговле и невидимых последствиях экономической политики. Его эссе What Is Seen and What Is Not Seen является основополагающим текстом экономического либерализма.

Авторство: Институт Людвига фон Мизеса

Основной вклад и идеи

Эти мыслители сформировали идею о том, что вмешательство государства искажает рынки и что экономическая свобода необходима для процветания и гармоничной координации действий людей. Их идеи подчеркивают важность децентрализованного принятия решений и опасность централизованного контроля в экономических системах.

Дополнительная информация по этой теме:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Держать биткойн в казначействе

Задачи, стоящие перед казначейством компании

Сокровищница - это место, где хранятся ценные вещи. Здоровая компания правильно капитализируется, чтобы иметь возможность справляться с будущей неопределенностью и планировать свои инвестиции. Сегодня часть избыточной казны размещается в финансовых активах, считающихся высоколиквидными, - облигациях, срочных депозитах и т. д.

Некоторые компании используют неликвидные активы, такие как недвижимость, в очень долгосрочной перспективе, не осознавая определенных опасностей:

- Неликвидность в случае кризиса

- В конечном счете, довольно низкая доходность после вычета комиссионных

- Доходность, не превышающая реальную инфляцию, то есть инфляцию денежной массы (~7% в год, см. ниже)

- Скрытый риск того, что недвижимость потеряет часть своей "сберегательной" функции в пользу таких активов, как биткоин. В результате она может вернуться к своей "потребительской стоимости" - предоставлению убежища.

Давайте вкратце рассмотрим условия, в которых работает бизнес.

Реальная инфляция: К большому сожалению, центральные банки ставят целью инфляцию в 2% в год, что означает потерю стоимости валюты на 40% за 20 лет. Если добавить к этому периоды более выраженной инфляции, становится ясно, что компании не могут использовать только валюту для хранения плодов своего труда. Они должны реализовывать сложные финансовые стратегии, неизбежно сопряженные с целым рядом рисков. Эти стратегии, очевидно, недоступны для очень малого бизнеса, который и так сильно занят своей основной деятельностью.

Скрытая инфляция: В денежной системе, основанной на долге и дробном резерве, поддерживаемой центральными банками, общая денежная масса растет в среднем на 7 % в год (например, M1 в Еврозоне или США). Это означает, что ваша "доля пирога" сокращается вдвое всего за несколько лет - если только вы не имеете привилегированного доступа к финансовому патрубку и не можете продолжать расти за счет заемных средств и быстрой покупки активов по "старым ценам", пока вновь созданные деньги не взвинтили их. Это и есть эффект Кантильона, который частично объясняет передачу богатства более обеспеченным слоям населения, в то время как "капитал" ошибочно обвиняют в качестве виновника (см. наше введение о капитале выше).

Контрагентские риски: Нынешняя финансовая система рискованна, и вы не всегда можете получить доступ к "своим деньгам" Не вызывая в памяти образ карточного домика, следует признать, что финансовые институты приватизируют прибыль и социализируют убытки при малейшем кризисе. В системе "скриптовых" денег (денег, записанных в бухгалтерской книге) деньги в банке - это всего лишь "требование"; вы не владеете ими по-настоящему, а сами банки "не имеют их" (дробные резервы). Эти деньги в некотором смысле поистине волшебны. Некоторые престижные банки, которые когда-то высмеивали биткойн, сегодня уже не существуют, например Credit Suisse.

Недостаток доверия вызывает возрождение таких активов на предъявителя, как золото (несмотря на то, что его сложно охранять, перевозить, делить и т. д.) и, конечно, новичок - биткойн.

Биткойн как финансовый актив

Биткойн предлагает радикальную альтернативу. Это актив на предъявителя, не имеющий центрального эмитента, его практически невозможно конфисковать, и он пользуется преимуществами сетевых эффектов. "Настоящие" пользователи биткойна предпочитают использовать его для хранения плодов своего труда, поскольку он рассматривается как хранилище стоимости, устойчивое как к цензуре, так и к инфляции. Благодаря сетевому эффекту, иллюстрируемому законом Меткалфа, каждый новый убежденный пользователь увеличивает ценность сети; по мере роста числа участников полезность биткоина растет по экспоненте. Эта модель делает его отличительной и перспективной формой капитала, построенной на принятии пользователями и доверии.

Биткойн - это самый ликвидный актив в мире, работающий круглосуточно и без перерывов, в отличие от традиционных финансовых рынков, где есть часы закрытия и "выключатели" Такая ликвидность позволяет пользователям покупать или продавать биткоины в любой момент, будь то в ответ на хорошие или плохие новости (например, запуски ракет, войны и т. д.).

За десять лет среднегодовой рост биткоина составил более 60 %. Такие уникальные показатели позволили долгосрочным держателям сохранить свой первоначальный капитал, в отличие от других инструментов.

Однако следует помнить о нескольких ключевых факторах:

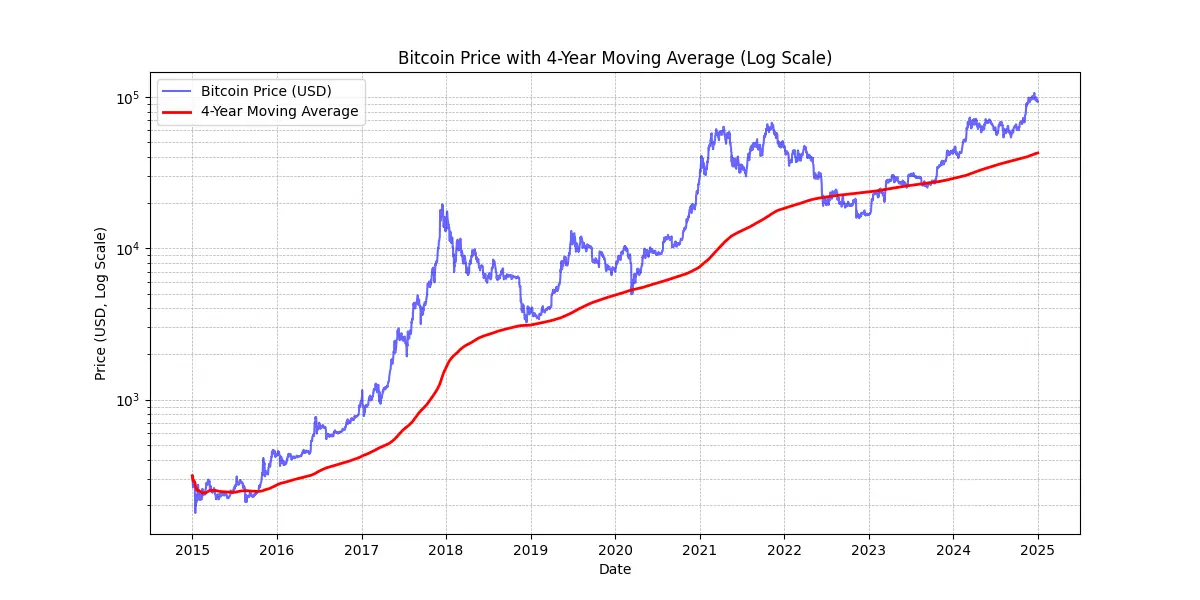

Во-первых, прошлые показатели не гарантируют будущих результатов. Пока биткойн остается безопасным и децентрализованным, можно вполне обоснованно надеяться на ежегодное повышение цены на порядок выше 20 % в год в течение следующего десятилетия, что делает его жизнеспособным казначейским инструментом.

Во-вторых, до сих пор биткойн переживал 4-летние циклы, а это значит, что при временном горизонте более 4 лет ставка всегда была прибыльной. Для тех, кто рассматривает биткойн в качестве инвестиции, краткосрочный горизонт (<4 лет) может быть рискованным.

МИХАЭЛЬ СЭЙЛОР: "Лучший сигнал цены биткоина - 4-летняя простая скользящая средняя. " См. график выше.

Кроме того, желательно, чтобы степень воздействия биткойна на человека была пропорциональна его уровню понимания. Также важно не торопиться и не пытаться угадать время на рынке.

Наконец, биткойн считается волатильным. Точнее, его цена, выраженная в единицах фиатных денег. Отчасти эта волатильность естественна для еще молодого актива, но она также усиливается присутствием спекулянтов, которые не используют его в качестве долгосрочного хранилища стоимости, а стремятся получить быструю прибыль. Кроме того, торговля с кредитным плечом (использование заемных средств для увеличения торговых позиций) усиливает как восходящие, так и нисходящие колебания цены, не позволяя биткоину следовать по прямой восходящей траектории. Это приводит к более выраженным колебаниям, но со временем, по мере роста числа преданных пользователей, эта волатильность, похоже, стабилизируется. В итоге можно сказать, что невозможно иметь такой высокоэффективный актив, как биткойн, без волатильности, но можно иметь гораздо менее эффективные активы с меньшей волатильностью.

Биткойн принят на Уолл-стрит

Принятие биткоина финансовыми учреждениями еще больше укрепляет его позиции на мировом рынке.

Недавние заявления BlackRock подчеркивают потенциал биткоина в качестве актива для хранения стоимости и инструмента диверсификации портфеля. Мировой институциональный гигант недавно заявил, что рост пользователей биткоина опережает рост пользователей Интернета и мобильных телефонов, что обусловлено, в частности, демографическими и поколенческими сдвигами, а также растущим недоверием к традиционным финансовым институтам (!). Благодаря своей дефицитной, несуверенной и децентрализованной природе некоторые инвесторы рассматривают биткойн как безопасную гавань во времена фискальной и монетарной нестабильности, страха или разрушительных геополитических событий.

Запущенные в январе 2024 года Spot Bitcoin ETFs пользуются феноменальным успехом - это самый успешный запуск ETF в истории: с января по ноябрь чистый приток составил почти 20 миллиардов долларов. Это примерно в четыре раза больше, чем у следующего по успешности запуска ETF - Nasdaq-100 QQQ. Эти ETF обеспечивают более легкий и регулируемый доступ к биткойну, что еще больше узаконило его и привлекло значительный приток институционального капитала.

Биткойн-фонды ETF с большим отрывом лидируют по принятию институтами, опережая десятку самых быстрорастущих ETF - как по количеству участвующих институтов, так и по размеру активов под управлением (AUM). Успех этих ETF подчеркивает растущий спрос на инвестиционные инструменты, связанные с цифровыми активами, тем самым укрепляя место биткоина в традиционном финансовом ландшафте.

Биткойн сейчас играет на **рынке "хранения стоимости". По масштабам он представляет собой лишь каплю в ведре: всего около 1 800 миллиардов долларов по сравнению с 18 000 миллиардами долларов золота или 500 000 миллиардами долларов недвижимости. Однако доля рынка в 0,1 % дает ей огромные возможности для роста, особенно если учесть, что ее конкуренты с трудом привлекают новых пользователей.

| Тикер | 1D поток (млн долл.) | 1W поток (млн долл.) | 1M поток (млн долл.) | 3M поток (млн долл.) | YTD поток (млн долл.) |

|---|---|---|---|---|---|

| Sum | +457.19 | +1,507.95 | +2,888.01 | +3,672.29 | +20,262.94 |

| IBIT | +393.40 | +750.91 | +1,536.47 | +3,821.37 | +22,460.44 |

| FBTC | +14.81 | +372.40 | +627.16 | +458.71 | +10,266.69 |

| ARKB | +11.51 | +163.26 | +295.92 | -3.88 | +2,647.32 |

| BITB | +12.93 | +146.50 | +263.30 | +97.46 | +2,262.69 |

| HODL | +5.75 | +38.77 | +94.54 | +100.39 | +682.03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11.79 | +17.53 | +39.29 | +47.48 | +439.45 |

| BTC | .00 | -3.13 | +36.59 | +419.18 | +419.18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | .00 | +2.84 | +6.04 | +146.69 | +217.47 |

| YBIT | -1.34 | -10.26 | +5.06 | +13.81 | +76.30 |

| DEFI | .00 | .00 | .00 | -2.03 | -1.79 |

| GBTC | .00 | +5.16 | -81.42 | -1503.84 | -20,141.85 |

20 миллиардов долларов за 10 месяцев: Биткоин ETF менее чем за год добились того, на что у золотых ETF ушло 5 лет. Источник: Инвестиционные потоки фондов в долларах США. Bloomberg Terminal, Bloomberg L.P., 2024 г.

Биткойн в арсенале компании

Растущая популярность биткойна в США оказывает влияние на умонастроения и в других странах мира, особенно среди специалистов по управлению капиталом, которые больше не могут позволить себе не включать его в свой набор инструментов - особенно в условиях, когда традиционные финансовые продукты показывают низкие результаты или переживают сложные периоды. Только традиционные банки, похоже, все еще могут позволить себе игнорировать его.

С чисто финансовой точки зрения биткойн признан диверсификационным активом. Он не только не коррелирует с другими классами активов, но и процветает в периоды новых вливаний ликвидности - похоже, что очередной такой эпизод начинается со снижением процентных ставок ЕЦБ, ФРС и Китаем.

В общем, для наиболее распространенного случая - инвестирования в избыточные казначейские средства на срок не менее четырех лет - биткоин подходит идеально. Его стоит сочетать со стратегией постепенного входа: инвестировать фиксированные суммы через регулярные промежутки времени, чтобы сгладить момент входа или выхода.

Другие варианты использования делают биткойн, например, стратегическим казначейским активом:

- Возможность размещения залога или ликвидности 24 часа в сутки 7 дней в неделю

- Возможность перевода в казначейство другой компании быстро и в любое время

- Хеджирование от риска изменения курса иностранной валюты

- Оплата поставщику, который принимает ее, особенно в чрезвычайных ситуациях

Биткойн слишком дорог?

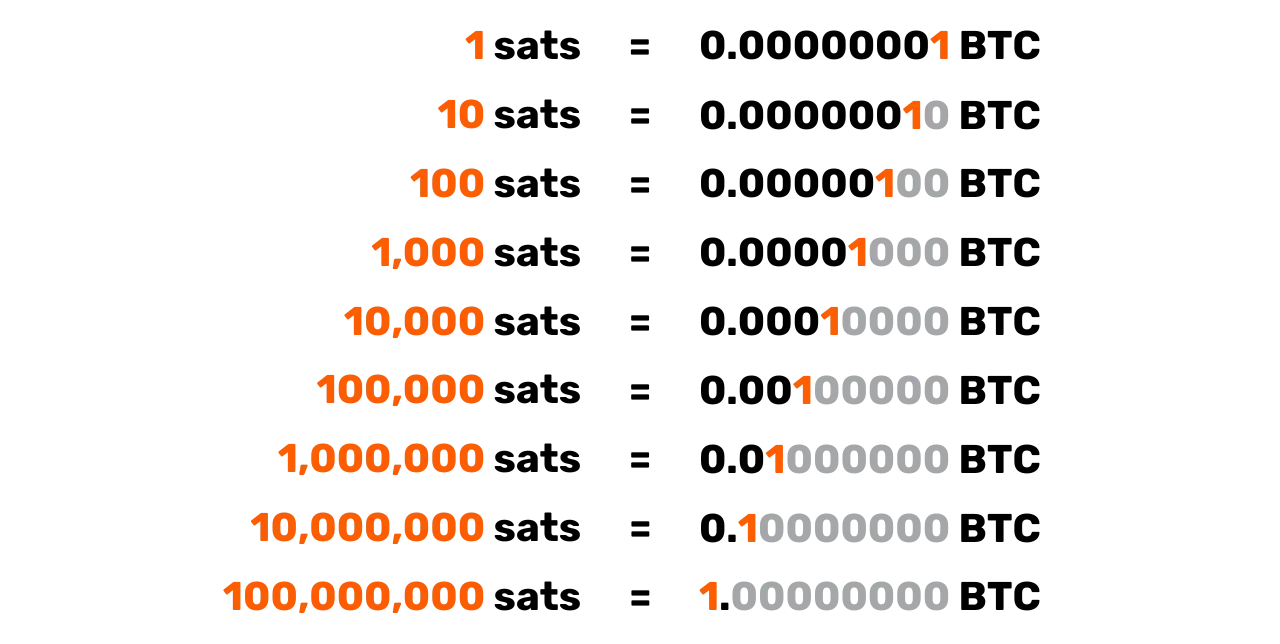

Вам не обязательно покупать ровно 1 биткоин, потому что биткоин делится на единицы, называемые сатоши, в честь своего анонимного создателя. Один биткойн равен 100 миллионам сатоши, что позволяет пользователям покупать, продавать или торговать даже очень маленькими долями биткойна. Фактически, в исходном коде биткойна все транзакции учитываются в сатоши, а термин "биткойн" появляется только в "coinbase" - специальной транзакции, которую майнеры создают для получения вознаграждения.

Более того, 21 миллион биткоинов - или 2,1 квадриллиона сатоши - может быть эффективно представлен 64-битным целым числом. Это означает, что, несмотря на высокую цену за целый биткоин, он остается доступным для широкого круга инвесторов благодаря своей делимости. Поэтому вам не нужно покупать целый биткоин, чтобы участвовать в сети или инвестировать в этот цифровой актив.

Не стоит забывать, что относительно низкая общая капитализация рынка по сравнению с другими активами, такими как акции, золото или недвижимость, оставляет возможность для его роста. При все еще очень низком уровне проникновения (около 1 % мирового населения), мы считаем, что находимся только в начале его подъема. Это делает его самой асимметричной ставкой нашего поколения: сейчас вероятность того, что он упадет до нуля, очень мала, и велика вероятность того, что он продолжит набирать обороты.

Решение о размещении корпоративного казначейства в биткойне

На процесс принятия решения об инвестировании в биткойн будет сильно влиять ваше положение в компании. Если вы являетесь мажоритарным владельцем, вы вольны распределять избыточные казначейские средства по своему усмотрению. И наоборот, если вы являетесь партнером или акционером в структуре коллективного принятия решений, вам придется участвовать в совместных обсуждениях, что может усложнить ситуацию.

В этом втором сценарии согласование различных точек зрения становится крайне важным, поскольку оно во многом зависит от понимания каждой из заинтересованных сторон биткойн-актива. Как говорится: "Биткойн - это все, чего люди не знают о компьютерах, в сочетании со всем, чего они не понимают о деньгах" Даже если один из партнеров приложил усилия, чтобы досконально разобраться в биткойне, донести эти знания до других может быть непросто. В таких случаях рекомендуется привлечь внешний ресурс, чтобы избежать слишком тесной привязки идеи к одному человеку, что может вызвать сопротивление.

В настоящее время сценарий, при котором решение принимает мажоритарный владелец, является самым распространенным среди компаний, владеющих биткоином. Вот несколько реальных примеров:

- Независимые профессионалы**: Консультанты, медицинские работники или юристы, которые инвестируют часть своей долгосрочной казны в биткойн. Как правило, эти профессионалы уже держат сберегательные или срочные депозитные счета с мизерной доходностью.

- Руководители компаний технологического сектора**: Руководитель, который несколько лет назад продал свою компанию и вложил часть вырученных средств в биткойн. Сегодня они наслаждаются комфортной финансовой ситуацией и реинвестируют в новые предприятия.

- Владельцы очень малого бизнеса**: Предприниматели в сфере услуг, сельского хозяйства или ремесла, которые осознали потенциал биткоина и выделяют на него часть своей казны. Их главная мотивация - диверсификация и свобода, которую она дает

- Публично торгуемые компании**, такие как MicroStrategy, создали прецедент, переведя значительную часть своей корпоративной казны в биткойн, продемонстрировав глобальный сдвиг в стратегии распределения корпоративного капитала. К осени 2024 года их примеру последовали многие другие компании, что еще больше узаконило эту тенденцию.

Налогообложение биткоина, находящегося в собственности предприятий

Для предприятий, не являющихся отдельными юридическими лицами, например, индивидуальных предпринимателей или других некорпорированных организаций, налогообложение операций с биткойнами часто повторяет режим, применяемый к физическим лицам. Во многих случаях применяются те же правила, которые регулируют прирост капитала или доход, как и в случае продажи биткойнов физическим лицом. Например, в некоторых странах прибыль может считаться частью личного дохода предпринимателя, облагаемого персональным подоходным налогом.

Однако корпоративные предприятия - те, которые облагаются корпоративным подоходным налогом, - часто пользуются более благоприятной налоговой системой. В отличие от физических лиц, которые могут столкнуться с ограничениями по зачету прибылей и убытков по разным классам активов, корпорации обычно могут учитывать реализованные прибыли или убытки от операций с биткойнами непосредственно в своих годовых отчетах о прибылях и убытках. Это может привести к более гибкой, а иногда и более выгодной налоговой позиции.

Конкретные налоговые ставки и режимы существенно различаются в зависимости от юрисдикции. Например, во Франции и многих западных странах ставки корпоративного налога могут составлять около 25 %, что может быть ниже, чем единая ставка налога на доходы от инвестиций, которую платят физические лица.

Из-за этих различий некоторые владельцы бизнеса предпочитают приобретать и хранить биткойн через свои корпоративные структуры, поскольку это может обеспечить более эффективные возможности налогового планирования. Как всегда, рекомендуется проконсультироваться с профессионалом в области налогообложения, который знаком с правилами соответствующей юрисдикции (юрисдикций), чтобы обеспечить соблюдение правил и оптимизировать налоговую стратегию.

Как приобрести биткойн

Три метода приобретения

Существует три способа приобретения биткойна:

- В обмен на товары или услуги:**

Поскольку биткойн функционирует как средство обмена, можно представить себе круговую экономику. Хотя сегодня это пока еще редкость, все больше предприятий начинают принимать платежи в биткойнах - почему бы и вам не принять? (См. нашу следующую главу)

- Майнинг биткойна:**

Это предполагает получение вознаграждения за эксплуатацию горных машин. Для неспециализированных предприятий этот вид деятельности остается относительно незначительным. Вы можете участвовать в проекте через посредников, которые будут продавать или сдавать вам в аренду вычислительную технику, сеть и техническое обслуживание. Если вы владеете машинами, вы можете учитывать их как амортизируемое имущество. В крупных масштабах вам придется тщательно просчитывать окупаемость инвестиций, поскольку рынок высококонкурентный и требует хорошего предвидения затрат, особенно на электроэнергию.

Чтобы узнать больше о методах добычи, вы можете [обратиться к разделу "Добыча" в наших учебниках] (https://planb.network/tutorials/mining).

- Покупка биткойна:**

Это, безусловно, самый распространенный способ, который осуществляется либо через пиринговые биржи, либо, что более типично, на специализированных торговых платформах. Однако при приобретении биткойна в качестве актива корпоративной казны компании должны соблюдать строгие регулятивные стандарты и процедуры Know-Your-Customer (KYC). При покупке на специализированных торговых платформах от компаний обычно требуется предоставить подробную информацию о компании, включая документы, удостоверяющие личность, финансовую отчетность и подтверждение адреса, чтобы удовлетворить требованиям KYC и борьбы с отмыванием денег (AML).

Чтобы узнать, как открыть бизнес-счет и использовать его для покупки, продажи и перевода биткоинов, вы можете ознакомиться с этими двумя учебными пособиями, разработанными специально для предприятий и охватывающими платформы Kraken и Bitfinex в их корпоративных версиях:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Чтобы узнать больше о способах приобретения биткоинов через биржу или пиринговую сеть, вы можете обратиться к разделу "Обмен" в наших учебниках.

По какой цене?

Как уже говорилось, предсказать будущую цену биткоина не только невозможно, но и в краткосрочной перспективе она очень волатильна. Исторически сложилось так, что надежной стратегией является постепенное накопление средств через регулярные промежутки времени и временной горизонт в четыре года и более.

Сколько вам нужно купить?

Как ни странно, лучше всего начать с очень маленькой покупки, не задумываясь об этом. Небольшая сумма (например, сто евро или долларов) не нанесет вам серьезного ущерба, а практический опыт научит вас гораздо большему, гораздо быстрее, чем любое чтение.

Как уже говорилось ранее, разумно инвестировать только ту избыточную ликвидность, которая не понадобится вам в течение нескольких лет. Любая малопонятная стратегия рискует поставить вас в затруднительное положение, если вам вдруг понадобится обналичить средства в неподходящий момент.

Помимо того, что начинать нужно с малого, корпоративным казначействам полезно принять взвешенную стратегию распределения средств. С одной стороны, некоторые компании, например MicroStrategy, применяют экстремальный подход, направляя значительную часть своих избыточных казначейских средств в биткойн, что отражает сильную институциональную убежденность. С другой стороны, более консервативная и, возможно, рациональная стратегия может включать в себя выделение около 5 % корпоративных казначейских средств на биткойн, уравновешивая потенциальные выгоды с требованиями к управлению рисками и ликвидностью.

Представьте себе этот спектр в виде шкалы: от минимальной доли, обеспечивающей компании достаточную ликвидность для операционных нужд, до агрессивной позиции, направленной на использование ожидаемого долгосрочного роста стоимости биткойна. В то время как агрессивное распределение может принести более высокую прибыль, умеренное распределение помогает снизить волатильность, гарантируя, что финансовая основа компании остается надежной, а инновационный потенциал Биткойна может быть использован в ее казначейских операциях.

Как часто?

Жесткого правила не существует. Попытки определить время на рынке путем поиска "пиков" могут быть менее эффективными и более стрессовыми, чем просто покупка через регулярные промежутки времени. Даже опытные инвесторы иногда ошибаются. Одновременная покупка "на все сто" может оказаться обоюдоострым мечом.

На самом деле потенциал роста курса биткоина таков, что даже если вы начнете работать с ним лишь через несколько лет, то, скорее всего, получите долгосрочную прибыль. Правда, вполне вероятно, что со временем сильные колебания цен станут менее интенсивными. Однако, будучи дефляционной валютой, биткойн призван эффективно хранить стоимость и отражать рост производительности своих пользователей. Проведем аналогию: в настоящее время мы находимся на "стадии запуска" биткойна, валюты, которая только создается, и пока никто не знает ее справедливой стоимости. Позже, возможно, через 20 или 40 лет, когда она войдет в стабильную "круизную фазу", она может быть невероятно стабильной и постоянно расти вместе с ростом производительности общества.

Индустрия недвижимости часто повторяет, что "всегда самое время покупать", забывая о том, что если бы недвижимость утратила свою функцию хранилища стоимости, перейдя на такие активы, как биткойн, то цены могли бы вернуться к своей полезной стоимости (убежище). Биткойн, напротив, не служит никакой другой цели, кроме хранения стоимости, что может означать, что "всегда самое подходящее время для покупки" Будущее покажет.

Credit: Bitcoin Office

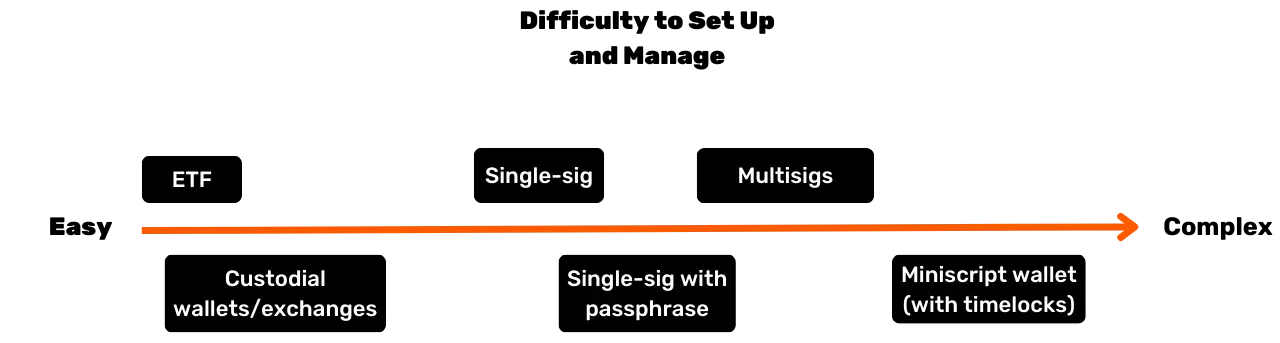

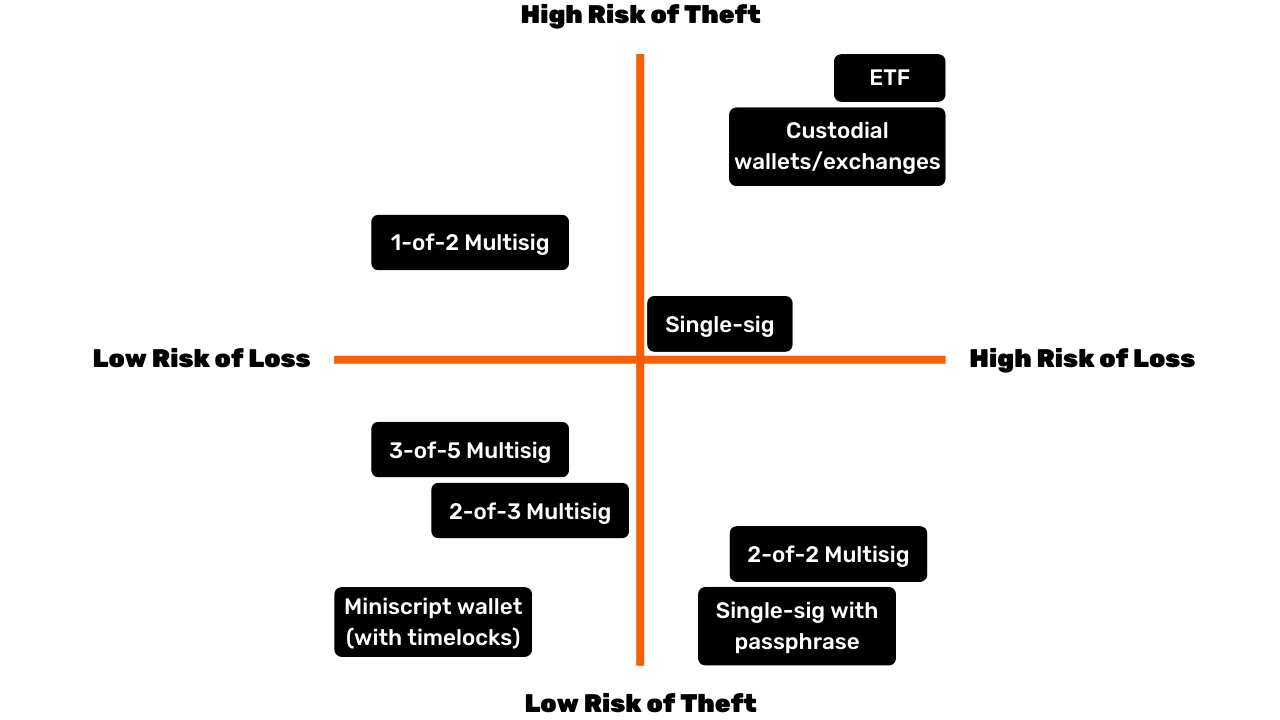

В каком виде покупать? (Методы хранения)

Вы не владеете биткойном физически. Вместо этого вы владеете криптографическим ключом, который позволяет вам передавать право собственности на некоторые или все ваши учетные единицы одному или нескольким другим криптографическим ключам. Все это происходит в блокчейне Биткойна, который реплицируется на десятках тысяч узлов по всему миру.

Этот криптографический ключ представляет собой чрезвычайно большое случайное число. Для упрощения восприятия он часто представляется в виде последовательности из 12 или 24 слов. Эти слова могут быть загружены на физическое устройство, известное как "аппаратный кошелек" Однако поймите, что биткоины не находятся "внутри" этого устройства; это просто инструмент для криптографической подписи транзакций и их передачи в сеть. По-настоящему важны 12 или 24 слова, которые должны быть надежно защищены.

Это приводит к вопросу о хранении: владение биткойном означает владение ключом(ами). Либо вы храните их сами, либо делегируете эту задачу третьей стороне. Существуют и промежуточные решения. Давайте рассмотрим наиболее распространенные сценарии:

- Самостоятельная опека:**

Этот вариант рекомендуют настоящие энтузиасты биткойна, поскольку он соответствует изначальному замыслу биткойна. Вы выступаете в роли собственного банка: нет риска, что вас обманет третья сторона, но вы несете ответственность за сохранность ключа(ей). Вы имеете полный доступ к своим средствам 24 часа в сутки 7 дней в неделю. В бизнесе, если сделки могут совершать несколько человек, вам понадобятся соответствующие инструменты и процедуры для управления доступом и безопасностью.

- Хранилище третьей стороны:**

Например, биржа или сервис покупки может создать для вас счет, конвертировать вашу традиционную валюту в биткоин и хранить его от вашего имени, используя свои системы безопасности. Большинство таких сервисов позволяют выводить биткоины на кошелек, ключ от которого находится только у вас. Пока вы этого не сделали, вы не владеете биткоинами по-настоящему; вы полагаетесь на их обещание вернуть вам деньги. Это предполагает баланс между рисками безопасности (их и вашей) и рисками контрагента (он может потерпеть неудачу или исчезнуть). Некоторые компании считают такой способ приемлемым, хотя обычно его не рекомендуют использовать для долгосрочного хранения или для 100 % ваших средств. Кастодиальные услуги также могут взимать плату за хранение.

- "Бумажный биткойн" (ETF или ETPs):**

Это традиционные финансовые инструменты, которые представляют собой доли биткойна, повторяя его ценовые показатели. Теоретически организация, стоящая за продуктом, покупает и держит базовый биткойн. Ваши взносы и снятия осуществляются в традиционной валюте (например, долларах или евро), а не в биткойнах. За исключением некоторых продуктов, которые позволяют снимать средства в реальных биткойнах (чтобы избежать налогооблагаемого события в некоторых юрисдикциях), эти инструменты предполагают ежегодную плату за управление. В этом случае вы полагаетесь на безопасность учреждения и сталкиваетесь с риском контрагента (например, если правительство решит конфисковать все хранящиеся в учреждении биткойны, как это произошло с золотом в 1933 году в соответствии с исполнительным указом США № 6102). Их основное преимущество - легкий доступ, поскольку они распространяются по традиционным финансовым каналам. Они не требуют защиты криптографических ключей, но не обладают ни одним из свойств, присущих биткойну: вы не можете использовать сеть биткойна 24 часа в сутки 7 дней в неделю для свободного перемещения стоимости без разрешения. Они копируют только финансовые показатели, но не функциональность или суверенитет самого Биткойна.

Кроме того, форма, в которой вы храните биткойн, существенно влияет на меры безопасности, необходимые для защиты вашей корпоративной казны. Независимо от того, выбираете ли вы самостоятельное хранение, используя аппаратные кошельки с одной или несколькими подписями и т. д., чтобы напрямую контролировать свои ключи, или делегируете эту задачу сторонним депозитарным службам или ETF, каждый вариант несет свой собственный профиль риска. Например, самостоятельное хранение обеспечивает полный доступ, но требует строгих внутренних протоколов безопасности, в то время как сторонние решения снижают нагрузку на управление за счет риска контрагента. Чтобы более наглядно продемонстрировать различия, на этом графике представлена модель безопасности для каждого типа депозитарного обслуживания, что поможет вам выбрать подход, наиболее подходящий для нужд вашей организации:

У кого покупать?

Если вы выберете "бумажный биткойн", то обратитесь в финансовые учреждения, такие как банки или онлайн-биржи.

Если вы решили купить биткоин через торговую площадку (биржу) или брокера, у вас есть несколько основных категорий:

- Крупные международные или зарубежные платформы:**

В качестве примера можно привести Kraken, Coinbase или Binance, исторически используемые многими людьми. Некоторые из них сталкивались с проблемами, поэтому сложно дать однозначную рекомендацию. Совет: если вы пользуетесь ими, не оставляйте свои биткоины там дольше, чем это необходимо.

- Регулируемые поставщики услуг (Registered Digital Asset Service Providers):**

Например, во Франции такие платформы, как Paymium (биржа) или BullBitcoin (брокер), известны тем, что у руля стоят настоящие энтузиасты биткоина и имеют солидный послужной список. В США есть такие поставщики услуг, как River или Swann. В целом, важно изучить родословную провайдера: его репутацию, послужной список, популярность в биткоин-сообществе, а также то, соответствует ли его руководство основным ценностям биткоина.

Биржа против брокера:

- Биржа** позволяет вам размещать ордера на покупку по выбранной вами цене, но вы должны ждать исполнения, пока рыночная цена и продавцы не сойдутся.

- Брокер** предлагает вам фиксированную цену и может быстрее завершить сделку.

Помимо комиссий и скорости исполнения, которые имеют меньшее значение, если вы думаете о долгосрочной перспективе (несколько лет), бизнес также должен учитывать: