name: Introdução à Economia Austríaca goal: Descobrir a escola austríaca de pensamento econômico. Estudar suas visões sobre a sociedade e as realidades macro/microeconômicas. objectives:

- Uma alternativa ao Keynesianismo

- A importância da moeda forte

- Por que e como nossos ciclos econômicos são criados?

- Por que os banqueiros centrais enlouqueceram?

Uma jornada pela economia

Bem-vindo ao curso de Théo Mogenet! Apaixonado por economia, história, literatura, ciência política e tecnologia, ele decidiu compartilhar seu conhecimento sobre economia austríaca com você. Essa vertente, menos conhecida na economia, é baseada na racionalidade humana e no comportamento dos atores livres. Menos intensa em matemática, trata-se principalmente de lógica e estudo social.

Essa escola de pensamento já tem vários séculos de história e conta com uma ampla gama de autores, ideias e economistas por trás dela. Grandes nomes da economia, como Hayek, Rothbard, Mises, Bastiat ou Menger, há muito tempo defendem esse movimento. Em contraste com o onipresente Keynesianismo de hoje, a escola austríaca coloca o indivíduo de volta ao centro da equação, com uma abordagem mais liberal, capitalista e até mesmo anarquista.

Introdução

Visão Geral do Curso

Bem-vindo ao curso ECO201!

Neste curso, apresentado por Théo Mogenet, você descobrirá uma escola de pensamento econômico que se diferencia fundamentalmente da doutrina keynesiana predominante. Até agora, você pode ter aprendido que a gestão da moeda e a política econômica são principalmente responsabilidades dos bancos centrais, com a ideia de que a impressão de dinheiro e os gastos públicos estimulam o crescimento econômico. No entanto, existe uma abordagem alternativa mais coerente: A Escola Austríaca de Economia.

Com mais de dois séculos de pesquisa, reflexões filosóficas e escritos de autores renomados como Carl Menger, Ludwig von Mises e Friedrich Hayek, esta escola de pensamento adota uma perspectiva diferente, favorecendo uma visão descentralizada da economia, baseada no indivíduo e na racionalidade humana.

A economia é, na realidade, um campo profundamente social e complexo, composto por diversos atores independentes que interagem livremente para formar um todo coerente. Para entender esse sistema dinâmico, a Escola Austríaca privilegia a análise qualitativa, baseada na lógica humana, na sociologia e no estudo dos processos de mercado, ao invés de equações matemáticas rígidas.

Neste curso, você explorará os princípios fundamentais dessa escola de pensamento. Théo Mogenet, seu instrutor, é um entusiasta dessa abordagem econômica e o guiará pedagogicamente pelos conceitos-chave da Escola Austríaca, mostrando como essas ideias se aplicam particularmente bem ao mundo do Bitcoin.

Seção 1: Introdução à ECON

Começaremos com uma introdução geral à Escola Austríaca de Economia, explorando

suas origens históricas e os fundamentos de seu pensamento. Esta seção também

aborda conceitos essenciais como dinheiro, crédito, bancos e bancos centrais.

Você entenderá por que essas instituições desempenham um papel central no pensamento

austríaco, especialmente em sua crítica às intervenções monetárias.

Seção 2: Fundamentos Teóricos

Esta seção aprofundará os conceitos fundamentais da Escola Austríaca, como a

teoria subjetiva do valor, que explica por que o valor de um bem não é objetivo,

mas depende da utilidade percebida por cada indivíduo. Você também descobrirá

como o dinheiro surge naturalmente como um fenômeno social, além dos conceitos

de preferência temporal, juros e capital que estão no centro da teoria de livre

mercado austríaca.

Seção 3: Perspectivas Econômicas Austríacas

Aqui, exploraremos as aplicações práticas da teoria austríaca. Você aprenderá

em detalhes sobre a Teoria Austríaca do Ciclo Econômico, que explica como as

manipulações monetárias criam booms artificiais seguidos de recessões. Também

veremos por que o cálculo econômico é impossível em um sistema socialista e como

a metodologia austríaca, baseada na praxeologia (o estudo da ação humana), constitui

uma abordagem única e coerente para compreender os fenômenos econômicos.

Este curso é uma fusão entre economia e filosofia, conduzido por uma discussão aberta entre Théo e eu (Rogzy). Gostaria de agradecer calorosamente a Théo Mogenet pela criação deste curso. Tivemos muito prazer em desenvolver este conteúdo, que foi projetado para ser acessível a todos. Este curso constitui uma introdução essencial e lançará as bases para nossos futuros módulos mais avançados sobre economia.

E se a chave para entender a economia atual estiver em uma teoria de vários séculos? Vamos descobrir juntos!

Dinheiro, Crédito, Bancos e Bancos Centrais

"O problema fundamental com a moeda convencional é toda a confiança necessária para fazê-la funcionar. O banco central deve ser confiável para não desvalorizar a moeda, mas a história das moedas fiduciárias está cheia de violações dessa confiança. Os bancos devem ser confiáveis para guardar nosso dinheiro e transferi-lo eletronicamente, mas eles emprestam em ondas de bolhas de crédito com apenas uma fração em reserva. Temos que confiar neles com nossa privacidade, confiar neles para não deixar ladrões de identidade esvaziarem nossas contas."

Satoshi Nakamoto, inventor pseudônimo do Bitcoin

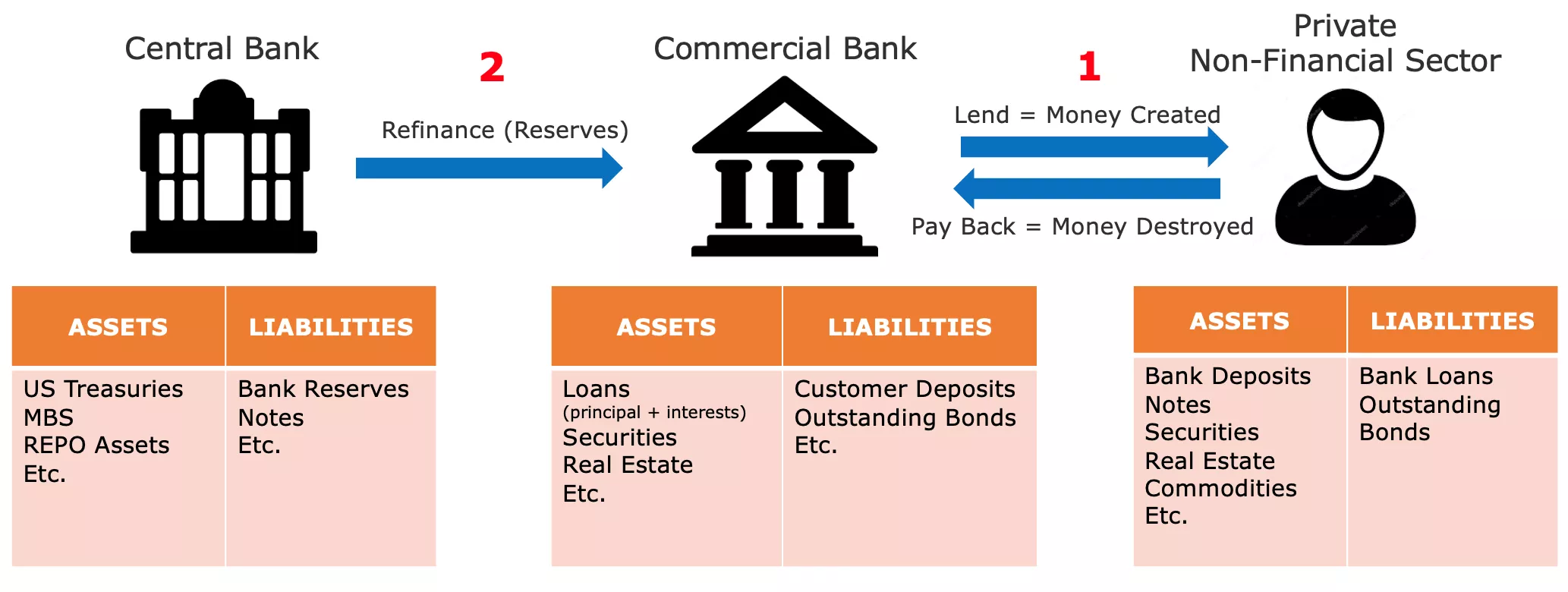

Como o Dinheiro é Criado

Em nosso sistema monetário atual, o dinheiro é criado principalmente por meio de uma prática bancária conhecida como "banco de reserva fracionária". Esse termo significa essencialmente que os bancos não são obrigados a manter tantas reservas quanto recebem em depósitos. Consequentemente, eles podem criar novo poder de compra ao conceder empréstimos e, inversamente, reduzir o poder de compra quando os clientes pagam seus empréstimos.

Por exemplo, se você fosse ao seu banco local para obter um empréstimo hipotecário para comprar uma casa, o dinheiro emprestado pelo banco viria à existência como uma entrada contábil. Na contabilidade, normalmente representamos a riqueza líquida de uma pessoa com um balanço patrimonial, que tem dois lados: o lado do ativo, incluindo qualquer propriedade, contratos financeiros, estoque ou outras formas de riqueza possuídas, e o lado do passivo, mostrando a origem dos fundos usados para criar o capital listado no lado do ativo. A diferença entre ativos e passivos é chamada de "patrimônio líquido" e pode ser considerada como a riqueza líquida da entidade.

Quando uma instituição financeira possui uma licença bancária, isso significa essencialmente que os passivos registrados como "depósitos de clientes" são considerados dinheiro oficial dentro de um país ou zona monetária específica. Portanto, quando você busca um empréstimo para comprar uma casa no banco, o banqueiro não empresta fundos depositados por outro cliente. Em vez disso, o banco credita o valor emprestado em sua conta e simultaneamente registra seu contrato de empréstimo como um ativo do banco. Conforme você paga seu empréstimo, o dinheiro é efetivamente extinto e o valor do contrato de empréstimo correspondente diminui, com o banco retendo apenas os juros do empréstimo.

Ao comprar a casa, você instrui seu banqueiro a transferir dinheiro para a conta do vendedor. Se a conta do vendedor estiver em um banco diferente, seu banqueiro notifica o banqueiro correspondente na outra instituição para garantir que a conta do vendedor seja creditada adequadamente, enquanto debita sua conta pelo valor correspondente.

Figura 1: Criação de Dinheiro como Entradas Contábeis

"É bom que as pessoas de nossa nação não entendam nosso sistema bancário e monetário, pois se entendessem, acredito que haveria uma revolução antes de amanhã de manhã"

Henry Ford

Esse processo permite que os bancos registrem todas as transações, incluindo transferências bancárias, compras com cartão de crédito e cheques, ao longo de um período especificado (geralmente uma semana ou um mês). Eles então liquidam essas transações entre si usando reservas bancárias, que são outra forma de moeda fiduciária nunca usada pelo público. As reservas bancárias são mantidas no banco central em uma conta especial acessível apenas a bancos licenciados e instituições financeiras.

Instabilidade do Banco de Reserva Fracionária e Prestamista de Última Instância

O principal problema desse sistema de reserva fracionária é que saques significativos de um banco específico podem levar à sua falência. Como os bancos devem atender às demandas dos clientes por dinheiro enquanto possuem apenas uma reserva limitada de reservas bancárias, uma corrida simultânea de muitos clientes para sacar fundos pode deixar o banco incapaz de satisfazer essas demandas, resultando em falência. Dado que muitos indivíduos, empresas e instituições têm seus fundos depositados em bancos, permitir que um banco falhe pode ter graves consequências econômicas, como uma recessão ou até mesmo uma depressão.

Esse dilema deu origem aos bancos centrais modernos. No século XIX, na Inglaterra, corridas bancárias repetidas ameaçaram a estabilidade financeira, levando à criação do Banco da Inglaterra como "emprestador de última instância". O Banco da Inglaterra foi encarregado de emprestar fundos a bancos em dificuldades durante crises para evitar um efeito dominó que poderia paralisar todo o sistema financeiro. Esse conceito de bancos centrais como emprestadores de última instância se espalhou pelo mundo e se tornou comum.

Além de manter a estabilidade financeira, os bancos centrais são responsáveis por definir as taxas de juros-chave. Essas taxas determinam o custo pelo qual os bancos licenciados podem tomar empréstimos do banco central, essencialmente definindo o custo da liquidez para as instituições financeiras que desempenham um papel crucial no empréstimo em nossas economias. Portanto, essas taxas servem como referência para todo o sistema financeiro. Como indivíduo, as taxas de juros que você paga em sua hipoteca podem ser divididas em taxa de política e margem do banco.

Figure2: Lehman Borthers’ Bankruptcy (15/09/2008)

Durante a grande crise financeira de 2008, o Lehman Brothers, um grande banco de investimentos, declarou falência após sofrer perdas significativas em seus títulos hipotecários e experimentar saques massivos de clientes preocupados. Em resposta a essa turbulência financeira sem precedentes, banqueiros centrais ao redor do mundo injetaram grandes quantidades de liquidez nos mercados financeiros, fundiram bancos de investimento em dificuldades com bancos comerciais e reduziram as taxas de política para quase zero na tentativa de evitar um colapso sistêmico.

Embora essas medidas tenham evitado uma onda em cascata de falências, elas pouco fizeram para aliviar a subsequente desaceleração econômica. Milhões perderam seus empregos e casas, os gastos do consumidor despencaram, as empresas faliram e os bancos incorreram em perdas substanciais. Apesar das taxas de juros historicamente baixas, poucos estavam dispostos a tomar empréstimos, resultando em um ciclo vicioso em que a diminuição inicial nos gastos e investimentos se reforçava. Consequentemente, os banqueiros centrais tomaram medidas adicionais implementando programas de Flexibilização Quantitativa (QE). Esses programas envolviam os bancos centrais comprando títulos do governo e títulos lastreados em hipotecas de bancos comerciais com reservas do banco central.

Figure3 : Interest Rates Across Major Economies / Source: ECB

Ao contrário das expectativas de muitos, os programas de QE não reviveram significativamente o crescimento econômico, mas inflaram os ativos financeiros para níveis históricos. Isso beneficiou principalmente os ricos e as instituições financeiras, pois eles já possuíam quantidades substanciais desses ativos, ampliando assim as disparidades de riqueza. Dada a estrutura do sistema bancário explicada anteriormente, esse resultado não deve ser uma surpresa. Como as reservas bancárias não podem fluir facilmente para a economia real, os programas de QE impulsionaram principalmente os preços dos ativos sem melhorar efetivamente a situação financeira das pessoas comuns.

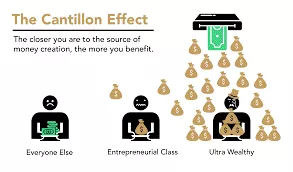

The Cantillon Effect

No entanto, um princípio econômico essencial pode ser extraído desse episódio: quando novo dinheiro é criado, ele beneficia inicialmente aqueles mais próximos à fonte do dinheiro, em detrimento daqueles mais distantes. Essa percepção econômica remonta ao século XVIII, quando Richard Cantillon a descreveu em seu "Ensaio sobre a Natureza do Comércio em Geral". Agora é conhecido coloquialmente como "Efeito Cantillon".

Figura 4: Efeito Cantillon em poucas palavras / Fonte: River Financial

Neste caso, banqueiros, executivos bancários, proprietários de ações e títulos, desenvolvedores imobiliários, credores imobiliários e qualquer pessoa que possua ativos financeiros ou imóveis receberam um ganho financeiro, enquanto o ônus recaiu sobre todos os outros. Essa situação persistiu por anos e explica em grande parte a crescente desigualdade de riqueza, o sentimento de exclusão entre os trabalhadores e o aumento aparentemente imparável nos preços dos ativos, apesar do crescimento lento do PIB.

Em essência, o sistema está distorcido. Os bancos são intrinsecamente instáveis, mas sua falência pode colocar em risco toda a economia. Esse risco moral incentiva os executivos bancários a assumir riscos excessivos para maximizar a receita de seus bancos, sabendo que o banco central acabará por resgatá-los, transferindo o custo para os contribuintes. Em tais cenários, os banqueiros centrais criam condições para uma transferência maciça de poder de compra de trabalhadores e poupadores para proprietários de ativos e aqueles conectados ao sistema financeiro, desconectando assim o processo de criação de riqueza da acumulação de riqueza.

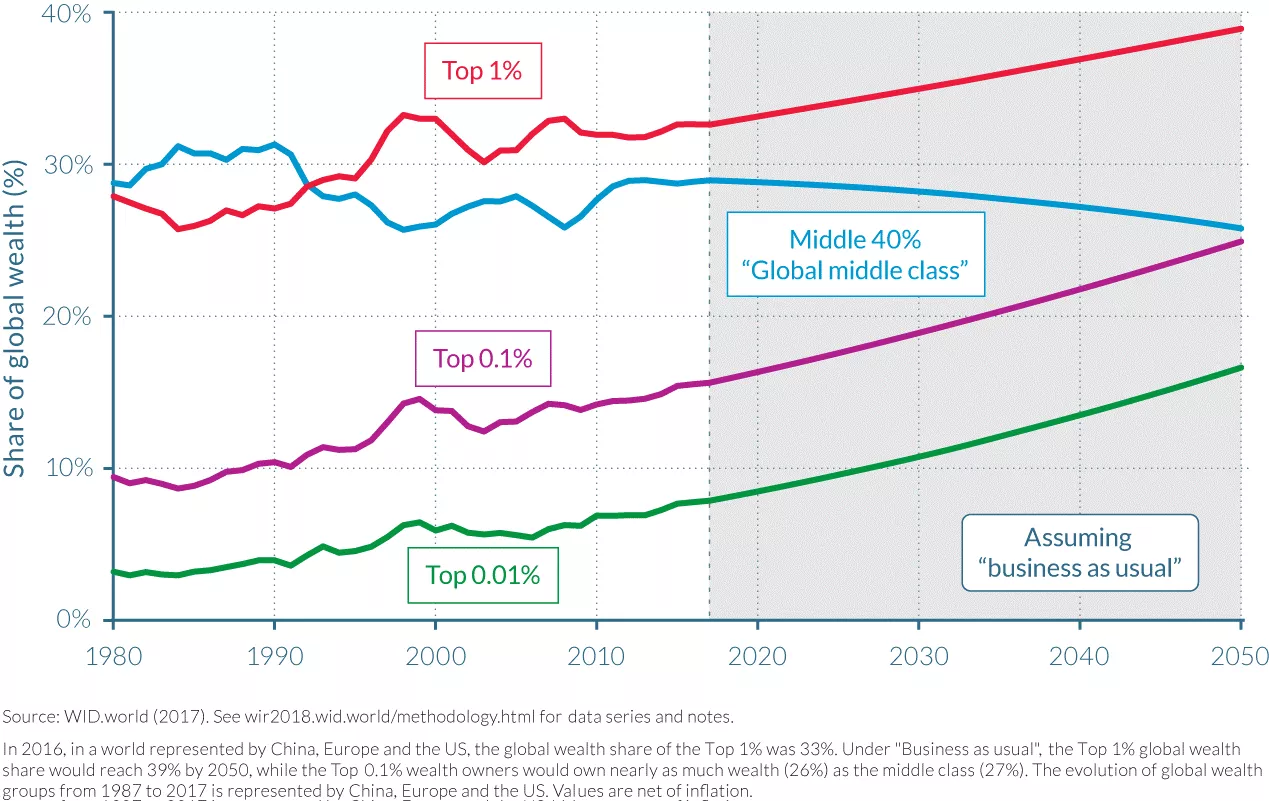

Figura 5: Distribuição de riqueza na China + Europa + EUA / Fonte: OECD

Consequências das Políticas de Taxa de Juros Zero

Durante períodos prolongados de Políticas de Taxa de Juros Zero (ZIRP), os bancos têm poucas oportunidades de reconstruir seu patrimônio, pois suas margens são erodidas. Os bancos normalmente ganham dinheiro pegando empréstimos a taxas de curto prazo e emprestando a taxas de longo prazo. No entanto, quando os bancos centrais compram grandes quantidades de títulos e estabelecem taxas em zero, os bancos têm pouco incentivo para emprestar, especialmente para empreendedores e outros tomadores de risco. Em vez disso, eles alocam seus recursos para securitizar capital existente ou fornecer empréstimos com base em garantias para atender à demanda daqueles que se beneficiam do efeito Cantillon.

Outra consequência não intencional da ZIRP é que ela incentiva os governos a se envolverem em gastos extensivos. Como os governos não enfrentam custos de empréstimos e podem contar com os bancos centrais para comprar seus títulos por meio de programas de QE, eles têm um incentivo natural para gastar o máximo possível, especialmente em contextos democráticos onde os gastos podem garantir votos. Essa tendência muitas vezes ignora as consequências de longo prazo dessa prodigalidade fiscal, levando a um aumento significativo nos níveis de dívida pública nas economias desenvolvidas desde a Crise Financeira Global (GFC).

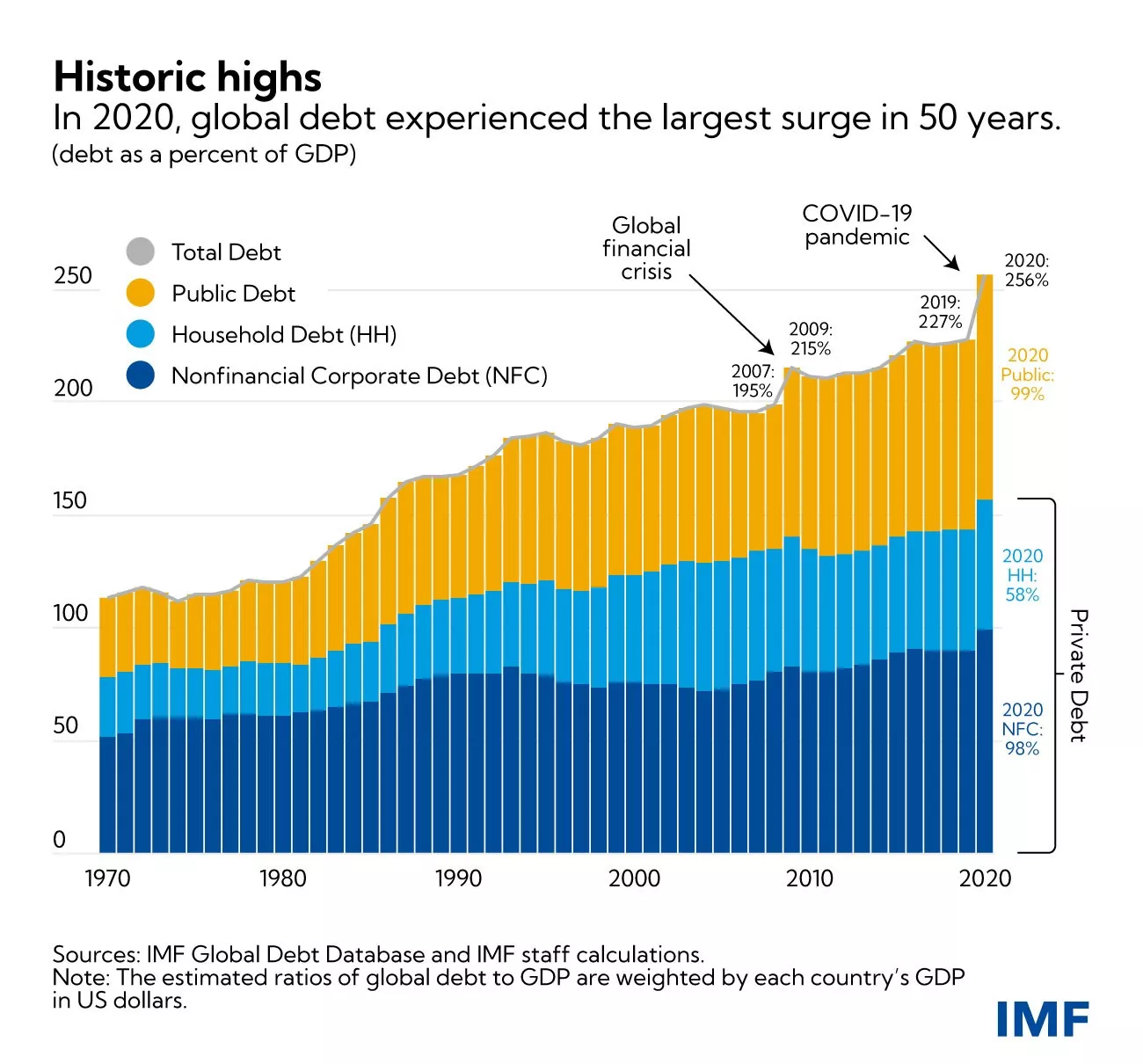

Figura 6: Dívida Pública e Privada como % do PIB (Mundo, ponderado pelo PIB por país) / Fonte: FMI

Com a inflação em alta devido à criação substancial de dinheiro em resposta aos bloqueios relacionados à COVID, os banqueiros centrais estão agora elevando as taxas de juros em uma tentativa de conter a inflação. No entanto, isso representa um desafio significativo para todo o sistema. Os bancos estão mais alavancados do que nunca, os governos carregam níveis historicamente altos de dívida, o crescimento econômico é lento, os déficits estão aumentando e os consumidores, lidando com o aumento dos preços de bens essenciais, estão lutando para chegar ao fim do mês. Controlar a inflação exigiria elevar as taxas a um nível que poderia levar à falência dos governos, enquanto os bancos correm o risco de perder depositantes à medida que as pessoas gastam suas economias em itens essenciais cada vez mais caros ou buscam refúgio em ativos tangíveis e fundos de mercado monetário para se protegerem da inflação.

Conclusão

"Por esse meio (banca de reserva fracionária), os governos podem confiscar secretamente e sem serem observados a riqueza das pessoas, e nem um homem em um milhão detectaria o roubo"

John Maynard Keynes

Em essência, nosso sistema enfrenta desafios substanciais e o Bitcoin surge como a única alternativa credível. No entanto, o Bitcoin sozinho não pode resolver os problemas dentro de nosso sistema monetário. Acima de tudo, precisamos de pessoas que entendam princípios econômicos básicos entre os entusiastas do Bitcoin, permitindo uma conscientização mais ampla e um senso comum econômico para nos guiar longe da construção de outra base financeira frágil para nossa civilização. O objetivo principal deste curso é educar novos entusiastas do Bitcoin em princípios econômicos sólidos. Para alcançar esse objetivo, explicaremos os princípios fundamentais da "Economia Austríaca", uma escola de pensamento econômico com uma tradição metodológica que remonta ao século XVI, fornecendo insights sobre a ação humana sob restrições econômicas. Com essa introdução, você agora compreende os fundamentos da criação de dinheiro e o estado atual do nosso sistema financeiro e monetário. No próximo capítulo, aprofundaremos a pedra fundamental de qualquer escola de pensamento econômico: a teoria do valor. Os capítulos subsequentes explorarão o dinheiro como uma instituição social, a teoria do capital e do ciclo de negócios, o desafio do cálculo econômico e uma breve visão geral da história e metodologia da Escola Austríaca de Economia.

Fundamentos Teóricos

A Teoria Subjetiva do Valor

"O valor só existe dentro da consciência humana"

Carl Menger, Princípios de Economia Política

A Revolução Marginal

No cerne do raciocínio econômico está a questão do valor. Como determinamos o valor de algo? O valor é uma propriedade inerente das coisas? Ou, pelo contrário, é um fenômeno subjetivo? Como comparamos o valor de duas coisas? De onde vem o valor?

Essas questões têm ocupado economistas e filósofos por muitos séculos e receberam inúmeras respostas diferentes. De muitas maneiras, a evolução epistemológica da economia tem sido pontuada pela evolução das teorias de valor.

Depois que a teoria do valor da terra dos fisiocratas, que postulava que todo valor vem da terra, foi refutada pela teoria do valor do trabalho dos economistas clássicos, que postulava que o valor de um bem decorre da quantidade de trabalho envolvida em sua produção, foi a vez da teoria marginal do valor suplantar esta última. Na década de 1870, seguindo Marx, o último dos economistas clássicos, três novas escolas de pensamento econômico surgiram quase simultaneamente em torno de uma teoria marginal do valor: a escola de Lausanne com Léon Walras, a escola moderna ou neoclássica com William Stanley Jevons e a escola austríaca com Carl Menger. Essa revolução na teoria do valor constituiu uma renovação significativa do pensamento econômico.

Da esquerda para a direita: William Stanley Jevons, Carl Menger, Léon Walras

A teoria marginal do valor sustenta que o valor econômico corresponde ao que um agente econômico está disposto a pagar pela próxima unidade de um bem ou serviço. Como essa teoria enfatiza o fato de que os preços são formados na margem, ou seja, para a próxima unidade de um determinado bem, ela foi denominada "marginalismo".

É comum apresentar o marginalismo dessas três escolas como semelhante. De fato, Walras e Jevons são altamente compatíveis, mas a teorização de Menger diverge dos outros de maneiras profundas. Em seu trabalho, agora considerado fundamental para a teoria econômica austríaca, intitulado "Grundsätze des Volkswirtschaftlehre" (Princípios de Economia Política), publicado em 1874, Menger oferece uma explicação marginal, mas principalmente subjetiva, do valor, ao contrário de Walras e Jevons, que consideram o valor como um fenômeno objetivo e mensurável.

Valor Subjetivo

O economista austríaco refuta a concepção dos sucessores de Adam Smith e abandona

a ideia de que o valor de um bem vem da quantidade de trabalho utilizada em sua

produção, em favor da noção de que seu valor é determinado pelo indivíduo, que,

em cada contexto, realiza um ato mental de valoração em relação a uma quantidade

específica de um bem ou serviço. Esse salto intelectual feito por Menger desafia

a objetividade do valor: para ele, o valor não é uma propriedade objetiva dos

bens; é apenas o resultado da relação que o indivíduo tem com aquela coisa: "o

valor não existe fora da consciência humana". Em outras palavras, Menger nos

convida a considerar que o valor existe apenas como um fenômeno psicológico subjetivo

dentro do indivíduo, que o valor não é uma propriedade inerente dos bens, mas

sim decorre da opinião do indivíduo sobre a utilidade que pode obter desses bens.

O economista austríaco refuta a concepção dos sucessores de Adam Smith e abandona

a ideia de que o valor de um bem vem da quantidade de trabalho utilizada em sua

produção, em favor da noção de que seu valor é determinado pelo indivíduo, que,

em cada contexto, realiza um ato mental de valoração em relação a uma quantidade

específica de um bem ou serviço. Esse salto intelectual feito por Menger desafia

a objetividade do valor: para ele, o valor não é uma propriedade objetiva dos

bens; é apenas o resultado da relação que o indivíduo tem com aquela coisa: "o

valor não existe fora da consciência humana". Em outras palavras, Menger nos

convida a considerar que o valor existe apenas como um fenômeno psicológico subjetivo

dentro do indivíduo, que o valor não é uma propriedade inerente dos bens, mas

sim decorre da opinião do indivíduo sobre a utilidade que pode obter desses bens.

De acordo com essa visão, um litro de água potável não tem valor objetivo. Alguém que tem acesso a um sistema moderno de água potável e não está com sede provavelmente atribuiria muito pouco valor a esse litro adicional de água, enquanto um indivíduo que está com sede no meio do deserto, vendo-o como a diferença entre a vida e a morte, certamente estaria disposto a atribuir um valor quase infinito a esse litro de água.

Em resumo, Menger percebeu que o valor de um bem econômico não é nada mais do que a valoração subjetiva que um indivíduo atribui a uma unidade adicional desse bem ou serviço.

Troca Voluntária: Um Jogo de Soma Positiva

A partir desse ponto, Menger deduz que a troca voluntária entre dois indivíduos ocorre porque cada parte acredita que isso aumentará sua utilidade subjetiva. Para ele, a troca não pressupõe qualquer equivalência de valor, ao contrário do que os economistas clássicos acreditavam. De acordo com o pensador austríaco, se houvesse equivalência de utilidade entre os bens trocados, não haveria motivo para as partes se incomodarem em trocar em primeiro lugar. Se houver uma troca, é porque cada parte a considera em seu interesse (subjetivo) e, consequentemente, cada troca voluntária produz um benefício social.

Valoração como Fenômeno de Ordenação dos Desejos Humanos

No entanto, esse benefício social, ou o valor subjetivo atribuído a um bem, não pode ser medido. Para Menger, o valor é um fenômeno cognitivo de comparação (ordinal) em vez de medição (cardinal). Não é, como os economistas neoclássicos têm pensado desde Walras e Jevons, a atribuição pelo indivíduo de um valor numérico que reflete a utilidade que ele obtém dele, mas sim um ato de ordenação dos desejos humanos pelo qual um indivíduo expressa que deseja uma quantidade do bem A mais intensamente do que uma quantidade do bem B.

Qualquer agente pode dizer se prefere 2 bananas a um curso de economia, mas ninguém pode razoavelmente dizer que valoriza 2 bananas em 3,1416 utils, enquanto valoriza um curso de economia em 3 utils, e, portanto, prefere ter as bananas. Essa descrição das preferências humanas, baseada em funções reais contínuas, não corresponde à realidade dos processos cognitivos que experimentamos em nossa vida diária. Um indivíduo nunca avalia bens apresentados a ele comparando-os a um padrão abstrato de utilidade. Em vez disso, ele compara subjetivamente diferentes cursos de ação, que ele não pode julgar em termos absolutos, mas pode classificar com base em sua desejabilidade relativa.

Essa concepção subjetiva de valor, entendida como uma relação psicológica que o indivíduo mantém com seus objetivos e os meios relevantes para alcançá-los, também permite aos economistas austríacos explicar o fenômeno da divisão do trabalho.

A Divisão do Trabalho

Visita a uma Fábrica de Pregos, Léonard Defrance (século XVIII) Cada pessoa é única e possui uma situação pessoal particular. Portanto, cada um possui uma habilidade superior para realizar certas tarefas em relação aos seus pares (vantagem absoluta) ou uma habilidade superior para realizar certas tarefas em relação aos outros (vantagem comparativa). Não pode ser de outra forma; negar esse fato elementar seria afirmar que todos os seres humanos são iguais em todos os aspectos.

No caso em que um indivíduo possui uma habilidade superior em relação aos seus pares na produção de um determinado bem (vantagem absoluta), ele tem interesse em se especializar na produção desse bem e, em seguida, trocar o excedente obtido pelos bens que deseja. Ao fazer isso, ele satisfaz sua utilidade subjetiva de forma mais econômica do que se ele se envolvesse na produção de todos os bens que deseja.

Mas também pode ser o caso de que o indivíduo não tenha vantagem absoluta na produção de nenhum bem. Nesse caso, ainda haverá tipos de produção nos quais o indivíduo é melhor do que em outros (vantagem comparativa), e por esse motivo, ele ainda tem interesse em se especializar.

Certamente, existem indivíduos que poderiam produzir esse determinado bem de forma mais produtiva do que ele, mas como esses indivíduos provavelmente são mais produtivos em outra tarefa do que nessa, e como eles não podem realizar ambas as tarefas simultaneamente, é improdutivo para eles trabalhar nessa tarefa em vez de outra na qual são mais produtivos. Ao se especializarem na tarefa em que são mais produtivos, eles obterão um excedente maior do que se não tivessem se especializado e, portanto, por meio da troca, poderiam obter uma quantidade maior desses outros bens, mesmo que os bens obtidos tivessem sido produzidos de forma mais eficiente por eles mesmos do que pelos produtores de quem os obtiveram.

Vamos tomar o exemplo de um médico. Ele pode ser melhor em escrever e-mails e agendar consultas do que sua secretária (vantagem relativa). Mas qualquer tempo gasto nessas tarefas é tempo que ele não emprega para curar pacientes. Portanto, como ele é mais produtivo na cura de pessoas, é do seu interesse delegar as tarefas administrativas para outra pessoa, mesmo que ele seja melhor nessa tarefa do que seu assistente, porque isso permite que ele maximize o valor gerado para os outros e, assim, sua própria riqueza.

Em essência, há um benefício na especialização, mesmo para indivíduos que não possuem vantagens absolutas, porque o tempo é um recurso escasso e rival: cada unidade de tempo gasta em uma atividade que não é aquela em que o indivíduo é mais produtivo implica em um custo representado pela produção renunciada (custo de oportunidade).

Uma vez que o indivíduo está especializado em uma produção específica, ele pode reservar a quantidade de produtos que considera necessária para seu consumo pessoal e trocar o excedente por outros bens desejados. Ao fazer isso, ele satisfaz seu desejo pelos bens que ele mesmo produz, o que significa que as unidades restantes de sua produção têm pouco valor para ele. É o que os economistas chamam de utilidade marginal decrescente: cada unidade adicional de um bem é menos desejada do que a anterior. Para outros que não possuem esses bens, é uma história diferente: pelas mesmas razões, eles tendem a desejar os bens que não produzem mais intensamente do que aqueles que produzem. Isso leva a uma situação em que há uma forte assimetria entre as várias valorações subjetivas dos indivíduos, o que é altamente propício às trocas: cada parte tem interesse em trocar sua produção excedente porque, assim, aumentam sua utilidade subjetiva.

O resultado da análise anterior é que os indivíduos estão sempre em melhor situação quando se especializam em seu trabalho e se envolvem em trocas. Portanto, os economistas austríacos, especialmente Ludwig Von Mises, concluem que a vantagem produtiva decorrente da divisão do trabalho é a força motriz por trás do processo de cooperação social. Aqui, pode ser útil citá-lo diretamente: Os fatos fundamentais que levaram à cooperação, sociedade e civilização e transformaram o homem animal em um ser humano são os fatos de que o trabalho realizado sob a divisão do trabalho é mais produtivo do que o trabalho isolado e que a razão do homem é capaz de reconhecer essa verdade. [...] As pessoas não cooperam sob a divisão do trabalho porque se amam ou devem se amar. Elas cooperam porque isso serve melhor aos seus próprios interesses.

Conclusão

"Se um homem percebe que pode viver mais confortavelmente pendurado na forca do que sentado à mesa, ele estaria agindo como um tolo se não se enforcasse."

Baruch Spinoza

1871-1874 são os maravilhosos anos da economia moderna: neste período, foram realizados os trabalhos de três pensadores independentes fundamentais para a economia moderna. Com ênfase no valor ordinal subjetivo, os economistas austríacos desenvolverão um corpo inteiro de pensamento econômico que os diferencia de seus homólogos. O trabalho dos economistas austríacos, que raciocinam sobre a ação humana no contexto da escassez, sempre se destacará em contraste com as doutrinas econômicas iniciadas por Jevons e Walras, que dependem muito da matemática, apoiando-se na ideia de que o valor pode ser medido objetivamente e derivado como uma função contínua.

Baseando-se nos insights do valor ordinal subjetivo, Menger explicou o surgimento da divisão do trabalho e da troca voluntária. No entanto, como veremos no próximo capítulo, a troca direta é uma estratégia pobre para agentes econômicos que buscam maximizar sua utilidade subjetiva. O pai da Escola Austríaca, portanto, desenvolveu ainda mais seu raciocínio para explicar por que o dinheiro surgiu como uma instituição social.

Os próximos capítulos serão dedicados ao surgimento do dinheiro como um fenômeno social, à teoria do capital e dos juros, que servirá de base para a Teoria do Ciclo de Negócios, e por último, ao papel dos preços para o cálculo econômico.

O Surgimento do Dinheiro como um Fenômeno Social

Embora os indivíduos tenham um interesse comum na especialização e na maximização da divisão do trabalho, ainda existem problemas de coordenação que limitam essa expansão.

Em primeiro lugar, é importante observar que, como os processos de produção são inerentemente limitados pelo tempo e muitas vezes assíncronos (não simultâneos), geralmente haverá uma lacuna de tempo entre a contribuição inicial de um indivíduo e o recebimento da contrapartida. Comprometer-se com uma tarefa específica agora, sem ter a garantia prévia de que os outros atenderão às nossas necessidades no futuro, pode ser arriscado.

Na divisão do trabalho, cada parte se beneficia da cooperação, mas individualmente, alguém pode ser tentado a desfrutar do trabalho dos outros sem retribuir, pois dessa forma, eles obtêm algo valioso sem incorrer em nenhum custo. Tais situações, em que a colaboração mútua resulta em ganhos subótimos para os indivíduos, mas ganhos máximos para o grupo, são descritas na teoria dos jogos como o "dilema do prisioneiro".

O Dilema do Prisioneiro

Originalmente, o dilema do prisioneiro foi formulado da seguinte forma: Dois suspeitos, Alice e Bob, incapazes de se comunicar, estão sujeitos ao risco de prisão, com penas potenciais da seguinte forma:

- Se Alice acusa Bob e Bob permanece em silêncio, Alice fica livre e Bob recebe 3 anos.

- Se ambos Alice e Bob se acusam mutuamente, eles recebem 2 anos cada um.

- Se ambos permanecerem em silêncio, eles recebem 1 ano cada um.

Esses resultados podem ser representados em uma matriz (os resultados numéricos indicam o número de anos de prisão):

| Alice / Bob | Acusar | Permanecer em Silêncio |

|---|---|---|

| Acusar | 2, 2 | 0, 3 |

| Permanecer em Silêncio | 3, 0 | 1, 1 |

Neste jogo, não há oportunidade para coordenação (a comunicação é impossível) para alcançar o melhor resultado para ambas as partes. Consequentemente, Alice e Bob têm um incentivo individual para acusar um ao outro, mesmo que isso não leve ao resultado ótimo para o grupo. A estratégia ótima para ambos é permanecer em silêncio, cada um recebendo uma sentença de 1 ano. Este jogo ilustra um problema frequentemente encontrado na vida real: na ausência de mecanismos de coordenação, os indivíduos tendem a escolher estratégias que maximizam seu ganho individual, independentemente das estratégias escolhidas pelos outros (roubo, trapaça, traição, violência, etc.), mesmo quando um equilíbrio mais desejável por meio de coordenação/colaboração é possível.

Dinheiro para Resolver Problemas de Coordenação

Esse problema tem menos impacto em comunidades pequenas (por exemplo, família, círculos de amigos) porque, nesses casos, todos se conhecem diretamente, tornando possível lembrar as contribuições de cada um. Supondo que deixar a comunidade (deserção) incorra em um custo, um sistema de reputação baseado na memória dos agentes individuais geralmente é suficiente para evitar as armadilhas apresentadas pelo dilema do prisioneiro.

No entanto, ao lidar com comunidades maiores que se beneficiam significativamente da divisão do trabalho, os problemas de coordenação reaparecem. Isso ocorre por duas razões principais:

Primeiro, os seres humanos são limitados por suas capacidades cognitivas. É impossível para uma pessoa manter e lembrar relacionamentos sociais estáveis com mais de 150 indivíduos, tornando um sistema de reputação insuficiente para superar o dilema do prisioneiro em grande escala.

Segundo, a medição socialmente aceita do valor das contribuições em troca (comensurabilidade) é um problema não trivial. Por exemplo, se um indivíduo fornece carne de caça e solicita materiais para abrigo em troca, como o valor da carne oferecida pode ser avaliado em termos equivalentes aos materiais solicitados? O mesmo vale para a qualidade - a carne de veado vale mais ou menos do que a madeira?

Mesmo que fosse possível estabelecer uma taxa de câmbio satisfatória para cada par de bens, manter essas informações rapidamente se torna impraticável. Em um sistema de troca direta envolvendo N bens, há N(N-1)/2 taxas de câmbio para lembrar. Para uma economia de 50 bens, isso significa lembrar de 50*49/2, ou 1225 taxas de câmbio, em comparação com apenas 50 em trocas indiretas. Para uma economia de 100 bens, esse número aumenta para 4950. Essa relação quadrática impõe um limite adicional à escalabilidade da troca direta (troca por troca).

Além disso, como essas trocas não ocorrem instantaneamente, mas são espaçadas ao longo do tempo, avaliar as contribuições ao longo do tempo complica ainda mais a avaliação relativa das contribuições. Além de avaliar a taxa de câmbio entre dois bens presentes, torna-se necessário avaliar o valor de uma contribuição passada em relação a um equivalente futuro.

Hoje, apesar da impraticabilidade de tal sistema, poderíamos usar a escrita ou o armazenamento de dados digitais para lembrar todas essas informações e estabelecer um sistema de crédito (acompanhar as contribuições passadas, incluindo a taxa de câmbio dessas contribuições, é essencialmente estabelecer um sistema de crédito).

Nos tempos pré-civilização, essas tecnologias não existiam. Assim, nossos ancestrais tiveram que encontrar outras soluções para desfrutar dos benefícios da divisão do trabalho sem se expor às consequências negativas do dilema do prisioneiro. A solução para esse problema de troca direta foi a troca indireta facilitada pelo dinheiro.

Dupla Coincidência de Desejos e Venda

O dinheiro pode ser visto como a solução descoberta por nossos ancestrais para resolver o que os economistas chamam de problema da "dupla coincidência de desejos". Esse problema tem três dimensões: espacial, temporal e interpessoal. Em uma troca direta (escambo) entre Alice e Bob, ambos precisam possuir algo que o outro deseje ao mesmo tempo e lugar. Ao usar a troca indireta, ou seja, através do dinheiro, Alice pode comprar de Bob, e Bob pode usar essa unidade monetária em outro lugar, em outro momento e com outra pessoa (desde que a outra pessoa aceite essa forma de dinheiro). Para que um bem sirva como dinheiro, ele deve ter uma alta vendabilidade, ou seja, deve ser desejado por o maior número possível de pessoas, na maioria das vezes. Ao usar um bem altamente vendável, o problema da coincidência dupla de desejos é resolvido em termos de dimensões espaciais e interpessoais: se o bem que uso como dinheiro é desejado em todos os lugares e pela maioria das pessoas, posso separar facilmente o ato de vender do ato de comprar em termos de localização e interação social.

No entanto, o problema de vendabilidade ao longo do tempo é mais desafiador de resolver por duas razões:

Primeiro, a entropia (comumente conhecida como "efeito do tempo") altera gradualmente as qualidades da maioria dos bens com utilidade direta. Portanto, preservar a vendabilidade de um bem ao longo do tempo requer que ele seja altamente durável ou resistente à entropia.

Segundo, a escassez relativa de um bem no tempo "t" não garante sua escassez relativa no futuro. Ao dedicar recursos suficientes a uma área específica de produção, os seres humanos podem aumentar o suprimento de qualquer bem. A única limitação para aumentar a produção de um bem é o custo de oportunidade associado. Consequentemente, a escassez relativa atual de um bem não pode garantir sua escassez relativa futura. Apenas bens cuja produção marginal pode ser aumentada a custos muito altos podem ser consistentemente escassos, razão pela qual essa é uma característica de bens monetários livremente surgidos ao longo da história humana.

Em tempos pré-civilizacionais, uma variedade de bens como conchas marinhas, joias artesanais, colares ou contas serviam como dinheiro. Esses bens eram facilmente transportáveis, não tinham utilidade direta além de seu valor ornamental, resistiam à entropia (ou seja, não se deterioravam ao longo do tempo), eram naturalmente escassos e/ou exigiam uma quantidade significativa de trabalho especializado para serem produzidos. Como o nível de divisão do trabalho era baixo na época e, portanto, o custo de oportunidade associado à produção de artefatos ornamentais era alto, esses itens não podiam ser produzidos em grandes quantidades. Assim, aqueles que usavam esses itens como dinheiro podiam ter certeza de sua escassez relativa futura.

O fato de nossos ancestrais caçadores-coletores se envolverem nessas tarefas intensivas em recursos, mesmo que não gerassem bens com utilidade direta, demonstra os ganhos significativos que eles esperavam ao expandir o escopo espacial, social e temporal da troca. Se esse não fosse o caso e fosse mais útil para eles empregar esses recursos na construção de abrigos, caça ou outras atividades, em vez da produção de bens monetários, provavelmente não encontraríamos tantas evidências arqueológicas dessas atividades artesanais. Outros grupos que utilizassem seus recursos de forma mais eficiente teriam desfrutado de um melhor desenvolvimento e maior prosperidade, e essas atividades artesanais teriam desaparecido rapidamente em favor de atividades que produzissem bens com utilidade direta.

Nesse sentido, a produção de bens monetários, ao promover a expansão da divisão do trabalho, representava um uso mais lucrativo de recursos (em termos de utilidade subjetiva para os indivíduos) do que todas as outras alternativas (aumentar a caça, pesca, coleta, produção de madeira, construção de casas, produção de mais ferramentas de caça e pesca, etc.).

Incerteza

Para concluir nossa análise da instituição monetária, precisamos abordar a questão da ação econômica no contexto da inevitável incerteza sobre o futuro.

Como os economistas austríacos apontaram, a ação humana está limitada pelo tempo e sempre orientada para o futuro. Quando um indivíduo age, ele muda sua condição presente na esperança de obter satisfação futura. Essa projeção mental pode ser orientada para o futuro próximo ou distante, mas para que um indivíduo projete a longo prazo, ele deve primeiro garantir sua subsistência a curto prazo, pois sua condição no futuro próximo afeta diretamente sua condição no futuro distante.

Isso decorre diretamente da racionalidade humana; ninguém pode ignorar a natureza sequencial dos fenômenos temporais e a dependência cronológica resultante disso, pois é uma das restrições essenciais da vida humana. Portanto, como o futuro sempre permanece incerto para os seres humanos, eles buscarão garantir sua sobrevivência a longo prazo somente quando sua sobrevivência a curto prazo estiver assegurada.

Nesse sentido, o dinheiro, ao permitir o armazenamento de valor no presente e sua transferência para o futuro, desempenha um papel crucial na coordenação intertemporal da ação humana. Ao guardar dinheiro, ou seja, poupar, os indivíduos se protegem contra a incerteza futura e, assim, se capacitam a direcionar suas ações para horizontes de tempo mais longos. No entanto, eles só podem alcançar isso se o dinheiro utilizado constituir uma reserva de valor, ou seja, se tiver salabilidade ao longo do tempo, o que, como mencionado anteriormente, é uma característica de bens duráveis e relativamente escassos.

No próximo capítulo, aprofundaremos o conceito de preferência temporal e explicaremos a perspectiva austríaca sobre juros e capital, que servirá de base para o próximo capítulo sobre a Teoria do Ciclo Econômico.

Preferência Temporal, Juros e Capital

Preferência Temporal

Concluímos o último capítulo explicando como os agentes econômicos usam o bem mais vendável, ou seja, o dinheiro, para combater a incerteza futura. Também explicamos que a natureza sequencial dos fenômenos temporais nos leva a combater a incerteza gradualmente: somente quando sabemos que nossa subsistência estará garantida na próxima semana podemos nos concentrar em metas mais distantes no futuro.

Ou, para dizer de outra forma: como seres humanos, desvalorizamos o valor dos bens futuros.

Essa avaliação subjetiva do valor dos bens futuros em comparação com os bens presentes é chamada de preferência temporal. Tudo o mais sendo igual, os bens presentes são inerentemente preferidos em relação aos bens futuros. Como somos mortais e o futuro é sempre incerto, naturalmente preferimos ter acesso a um bem agora em vez de mais tarde. Embora a preferência temporal possa variar entre indivíduos, devido a uma infinidade de fatores, como cultura, riqueza, educação, fisiologia, etc., as preferências temporais são sempre positivas, o que significa que, tudo o mais sendo igual, sempre valorizamos mais os bens presentes do que os bens futuros.

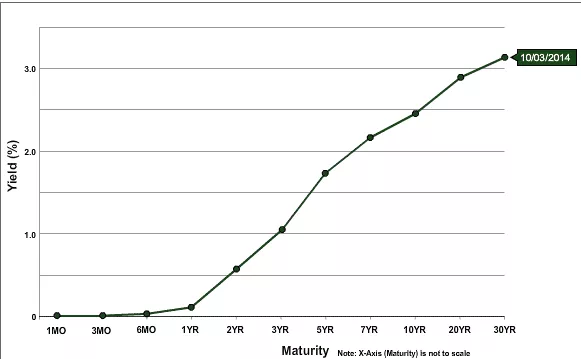

Esse conceito de valoração relativa de bens futuros em relação a bens presentes está na raiz do fenômeno dos juros. De fato, em uma economia com mercados de capital não manipulados, as taxas de juros de referência (consideradas livres de risco de inadimplência) são determinadas na interseção entre oferta e demanda de capital. Portanto, essas taxas representam o estado das preferências temporais para toda a economia: um aumento na taxa de juros resulta de um aumento relativo na demanda por capital em comparação com a oferta, indicando preferências temporais mais altas. Por outro lado, uma diminuição nas taxas de juros ocorre devido a um aumento na poupança, ou seja, um aumento na oferta de capital, indicando uma redução nas preferências temporais.

Em uma economia em que as taxas de juros não são manipuladas pelo banco central, tendemos a observar uma curva de rendimento ascendente: quanto maior a maturidade da dívida, maior a taxa de juros. A situação oposta não pode ocorrer, pois implicaria que o futuro é mais certo do que o presente, o que é uma impossibilidade lógica. O conceito de preferência temporal e como expressamos nossa própria preferência temporal por meio do consumo e poupança é fundamental para os processos de alocação de capital e produção. Vamos nos voltar para o aluno de Menger, Eugen von Böhm-Bawerk, e sua teoria do capital para entender exatamente como a preferência temporal afeta a organização da produção.

Teoria do Capital

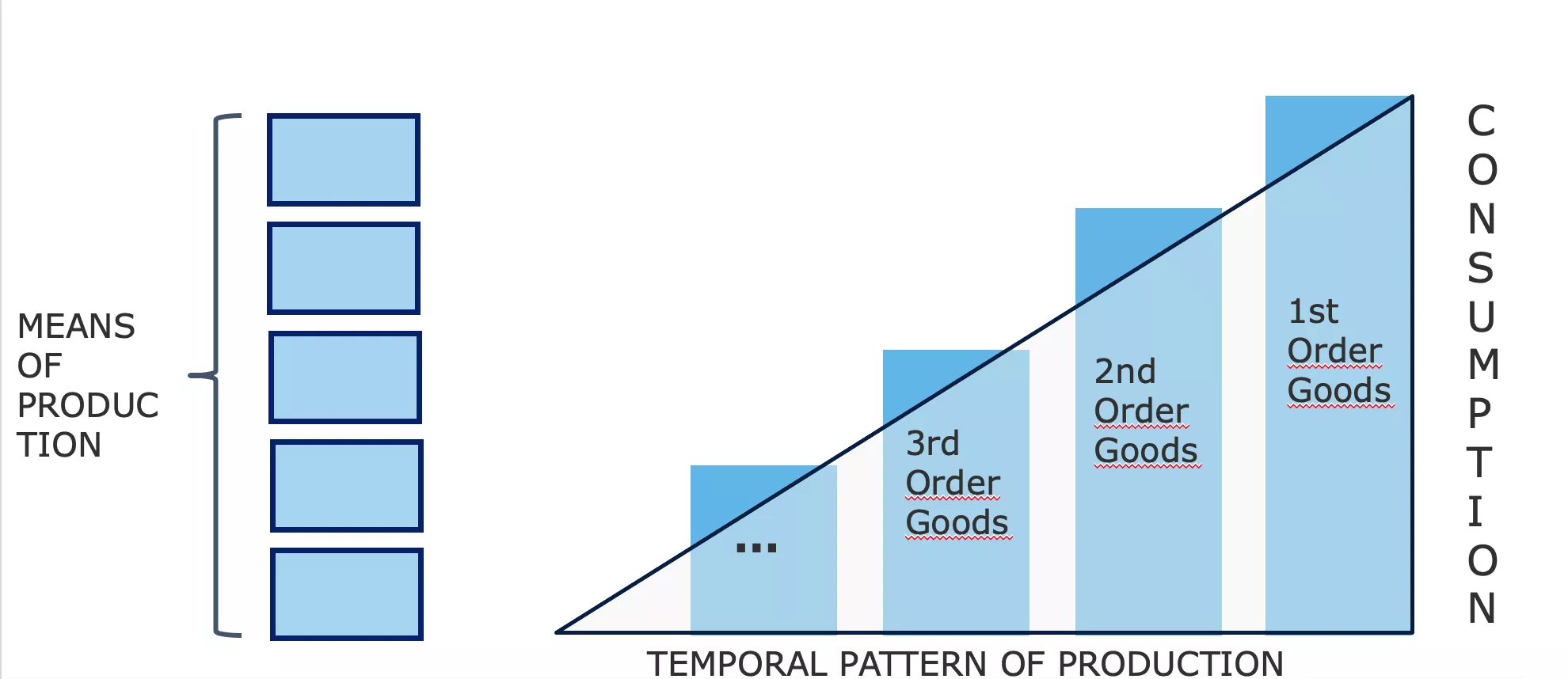

No início deste curso, vimos que, para Carl Menger, os bens só são considerados bens econômicos (valorizados) porque servem como meios para fins escolhidos e valorizados pelos indivíduos. De acordo com essa visão, toda análise econômica gira em torno do consumo, pois é, em última instância, o objetivo motivador por trás de toda atividade econômica. Portanto, para Menger, o ponto de partida da análise econômica são os bens de consumo, ou bens finais, pois representam o propósito final da atividade econômica. Todos os outros bens na economia, que podemos chamar de "bens intermediários", só têm valor porque permitem que os indivíduos obtenham esses bens de consumo: são bens usados na produção de outros bens.

Para produzir bens de consumo, os empreendedores combinam esses vários bens intermediários com os fatores originais de produção (trabalho, terra e capital) de acordo com um padrão que maximiza a produção resultante. Essa disposição, feita pelos empreendedores, ou a estrutura de produção, inclui várias etapas durante as quais os bens intermediários passam por transformações até se tornarem bens de consumo.

Assim, como Menger, podemos definir bens de consumo como bens de primeira ordem, bens envolvidos na etapa anterior como bens de segunda ordem, aqueles na etapa anterior como bens de terceira ordem e assim por diante, até chegarmos aos fatores originais (terra, trabalho, capital). O número de etapas que consideramos depende fundamentalmente da estrutura de produção adotada pelos empreendedores e não deve ser visto como uma característica objetiva da estrutura de produção. Pelo contrário, as etapas de produção e os bens intermediários só existem dentro de um contexto teleológico: o ator imagina uma sequência de ações por meio das quais ele alcançará seu objetivo desejado e divide mentalmente sua ação em estágios sucessivos.

Essa característica de projeção mental da ação em um padrão sequencial é imposta pela natureza temporal da ação humana. Cada ação empreendida pelos seres humanos leva tempo; ação imediata é impossível. Portanto, o ator sempre tem uma escolha entre padrões de ação que levam mais ou menos tempo.

Daqui em diante, uma vez que os indivíduos necessariamente têm preferências temporais positivas, ou seja, preferem bens presentes a bens futuros, eles só escolherão um caminho mais longo se o resultado obtido tiver um valor subjetivo maior para eles do que o que teriam alcançado seguindo o caminho direto. Caso contrário, ninguém adotaria métodos que consomem mais tempo: sob resultados equivalentes, o caminho mais curto continua sendo a escolha preferida.

Devido à natureza sequencial da ação humana, essas escolhas intertemporais sempre têm implicações para a sequência de ações. Em outras palavras, as ações de curto prazo que tomo são subordinadas aos objetivos de longo prazo que estabeleço, e minhas ações de curto prazo influenciarão o que posso fazer no futuro. A implicação desse ponto óbvio em relação às atividades de produção é que qualquer desvio de produção, ou seja, qualquer alongamento da estrutura de produção, requer poupança prévia. Se eu decidir alocar mais recursos no presente para alcançar um objetivo futuro, devo primeiro reservar o que me sustentará durante o tempo que meu investimento levará.

Para ilustrar esse ponto, vamos revisitar o exemplo dado por Böhm-Bawerk, em sua obra "Capital and Interest":

Eugen von Böhm-Bawerk (1851-1914)

Robinson Crusoe e Desvio de Produção/Indireto:

Robinson Crusoe Descarregando Suprimentos do Naufrágio, John Alexander Gilfillan (1793-1864)

Em seu livro, o economista austríaco nos convida a considerar as compensações intertemporais inerentes aos desvios de produção por meio de um experimento mental baseado em Robinson Crusoe sozinho em sua ilha.

Robinson, como um ser humano primitivo, depende da coleta e caça para sua subsistência. Vamos imaginar que Robinson possa coletar berries suficientes para se alimentar durante um dia inteiro em oito horas. Nessas condições, ele tem pouco tempo para outras atividades. No entanto, Robinson acredita que, ao fazer um bastão de madeira, ele poderia facilmente derrubar as berries e obter sua comida diária em apenas quatro horas de trabalho. Além disso, ele estima que levará cinco dias, trabalhando duas horas por dia, para fazer o bastão. Portanto, ele conclui que precisa economizar 1/5 de sua produção de berries por cinco dias, ou alternativamente gastar mais 2 horas por dia na coleta por 5 dias, para economizar berries suficientes para sustentá-lo durante o tempo que ele gasta fazendo o bastão.

Se ele não fizer essa economia prévia, Robinson será incapaz de completar seu bastão e poderá morrer nesse meio tempo.

Assim, durante cinco dias, ele sacrifica duas horas de seu descanso para coletar mais berries. No final desse período, ele tem berries suficientes e começa a fabricar o bastão de madeira, trabalhando duas horas por dia durante cinco dias. Uma vez que seu trabalho esteja concluído, ele pode obter berries suficientes para sua porção diária em 4 horas em vez de 8, permitindo que ele use as 4 horas restantes do dia para outras atividades.

Ao agir dessa maneira, Robinson faz um desvio de produção: em vez de coletar as berries diretamente, ele investe esforço na produção de um bem de capital que o tornará mais produtivo no futuro. No entanto, ele deve fazer um sacrifício a curto prazo, ou seja, economizar, para alcançar isso. Se ele não fizesse isso, ele seria incapaz de completar seu bem de capital. Esse sacrifício a curto prazo, no entanto, lhe proporciona uma vantagem significativa, pois, uma vez equipado com seu bastão, ele ganha 4 horas por dia (até que o bastão se torne obsoleto). Essas 4 horas extras por dia permitem que ele crie mais bens de capital, como ferramentas de caça ou redes de pesca, melhorando gradualmente sua situação.

Conclusão

Em outras palavras, na economia de uma pessoa de Robinson Crusoe, economizar por meio do sacrifício da satisfação presente é o que acumula o capital que aumenta a produtividade. Nesse contexto, economizar, ou seja, adiar a satisfação presente, é o preço a pagar pelo aumento da satisfação futura. Isso significa que, nesse contexto, economizar é o requisito prévio e condição necessária para qualquer desenvolvimento econômico.

Este é um conceito tentador, embora simples: qualquer extensão da estrutura de produção requer economias prévias (pois os bens necessários para essa produção não caem do céu) e, portanto, quanto mais economizamos, mais capital seremos capazes de acumular, o que por sua vez se traduz em ganhos de produtividade que geram mais bens. Assim, os economistas austríacos consideram que a redução das preferências temporais é o ponto de partida para um ciclo virtuoso de economias -> mais bens de capital -> mais produtividade -> mais bens = maior padrão de vida -> menor preferência temporal.

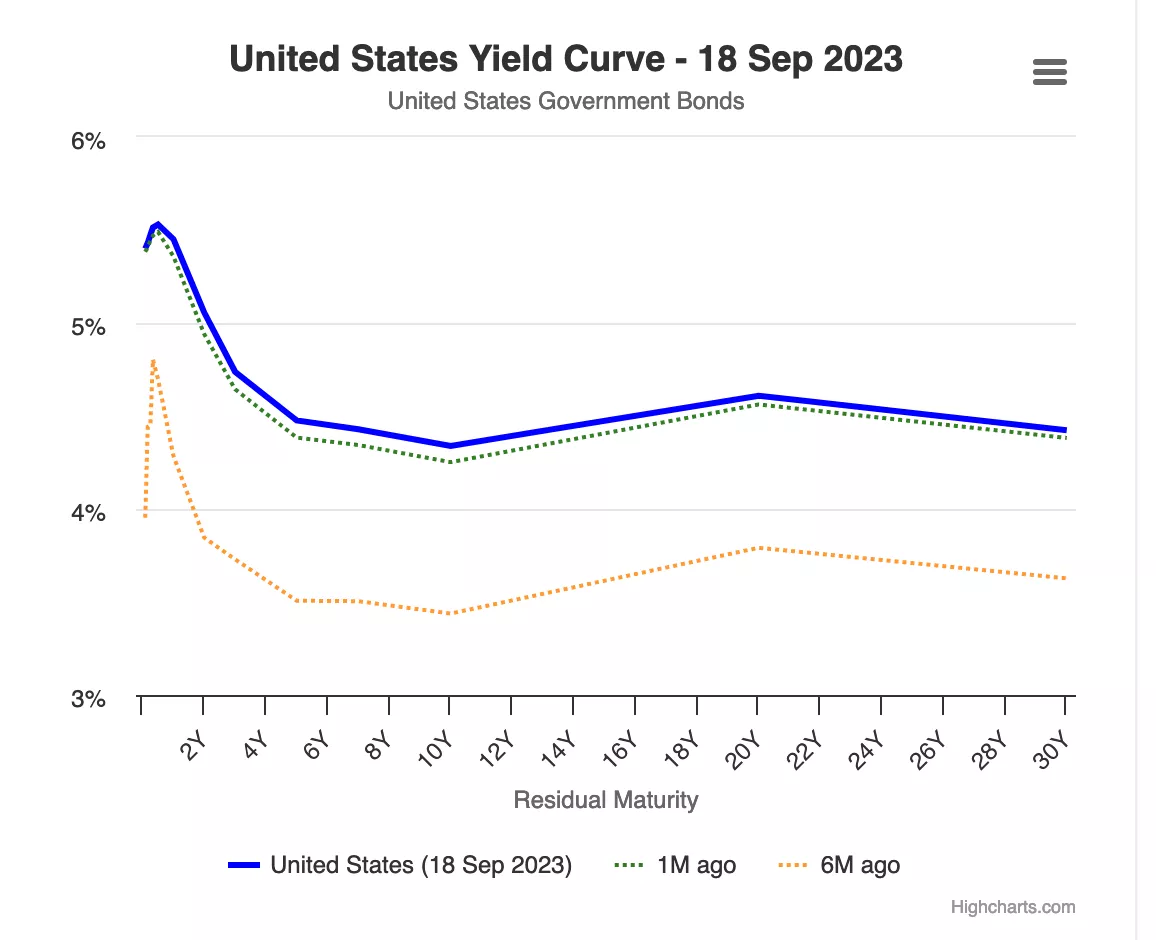

Agora, como mencionado no primeiro capítulo, as taxas de juros têm sido manipuladas por décadas pelos bancos centrais, ao mesmo tempo em que os bancos comerciais concedem crédito sem reservas prévias, o que significa que as taxas de juros não representam nossa preferência temporal e dão uma ilusão de economias abundantes. Isso é perfeitamente ilustrado pelo gráfico abaixo: as taxas de longo prazo são mais baixas do que as taxas de curto prazo. Primeiro, isso não faz absolutamente nenhum sentido, porque implicaria que o futuro é mais certo do que o presente. Segundo, isso justifica uma investigação sobre as consequências para a alocação de capital: se todos são incentivados a agir como se as economias fossem abundantes, enquanto os poupadores não são recompensados por poupar, quais consequências isso poderia ter para a economia?

Isso é o que descobriremos no próximo capítulo dedicado à Teoria Austríaca do Ciclo Econômico!

Perspectivas Econômicas Austríacas

A Teoria Austríaca do Ciclo Econômico

"Quanto mais tempo durar o boom do crédito bancário inflacionário, maior será o escopo de investimentos malfeitos em bens de capital e maior será a necessidade de liquidação desses investimentos insustentáveis. Quando a expansão do crédito para, se reverte ou até mesmo desacelera significativamente, os investimentos malfeitos são revelados"

Ludwig von Mises

Foi Ludwig Von Mises, o aluno mais talentoso de Böhm-Bawerk e possivelmente o economista austríaco mais importante do século XX, que usou o raciocínio de capital de Böhm-Bawerk para explicar as causas e dinâmicas dos ciclos econômicos. Friedrich A. Hayek, protegido de Mises, posteriormente estendeu esse raciocínio às suas conclusões lógicas em trabalhos pelos quais recebeu o Prêmio Nobel de Economia em 1974.

Mises e Hayek começaram sua análise com um aumento na poupança como ponto de partida. Como vimos nos capítulos anteriores, qualquer aumento na poupança necessariamente implica em uma diminuição correspondente no consumo e, portanto, em preços relativos mais baixos de bens de consumo. Isso leva a dois efeitos: em primeiro lugar, uma demanda aumentada por bens de capital causada pelo aumento dos salários reais resultantes da diminuição relativa nos preços de bens de consumo; e em segundo lugar, um aumento nos lucros empresariais nas etapas de produção mais distantes do consumo (ordem inferior). À medida que os salários reais aumentam, os empresários são incentivados a economizar mão de obra usando mais bens de capital, o que cria uma demanda mais forte por bens de capital e lucros mais altos para os empresários que produzem esses bens de ordem inferior. Assim, no contexto do aumento da poupança, ou seja, uma diminuição nas preferências temporais, as taxas de juros caem, promovendo o desenvolvimento de etapas adicionais de produção e aumento da produtividade. Isso é um desvio de produção clássico de Böhm-Bawerk e é um resultado altamente desejável.

No entanto, os dois economistas austríacos ponderaram o que aconteceria se a diminuição da taxa de juros, que serve como ponto de partida para esse desvio de produção, não resultasse de um aumento na poupança, mas sim de uma expansão do crédito.

No contexto da reserva fracionária bancária, a expansão do crédito não requer um aumento correspondente na poupança. Portanto, os empresários podem obter mais capital e se envolver em desvios de produção mesmo quando as preferências temporais permanecem inalteradas, ou seja, sem qualquer diminuição no consumo. Para Hayek e Mises, tal situação necessariamente levaria a problemas significativos de coordenação entre os agentes econômicos. Devido à falta de taxas de juros de mercado livres, esses problemas podem não ser imediatamente evidentes, mas a longo prazo, as alocações inadequadas de capital resultantes devem produzir consequências tangíveis: uma recessão.

Para descrever esse fenômeno de descoordenação temporal e suas consequências da maneira mais clara possível, vamos nos basear em um modelo da estrutura de produção e observar como ela é afetada, primeiro por uma diminuição nas taxas de juros resultante de um aumento na poupança e depois por uma diminuição nas taxas de juros causada por uma expansão do crédito.

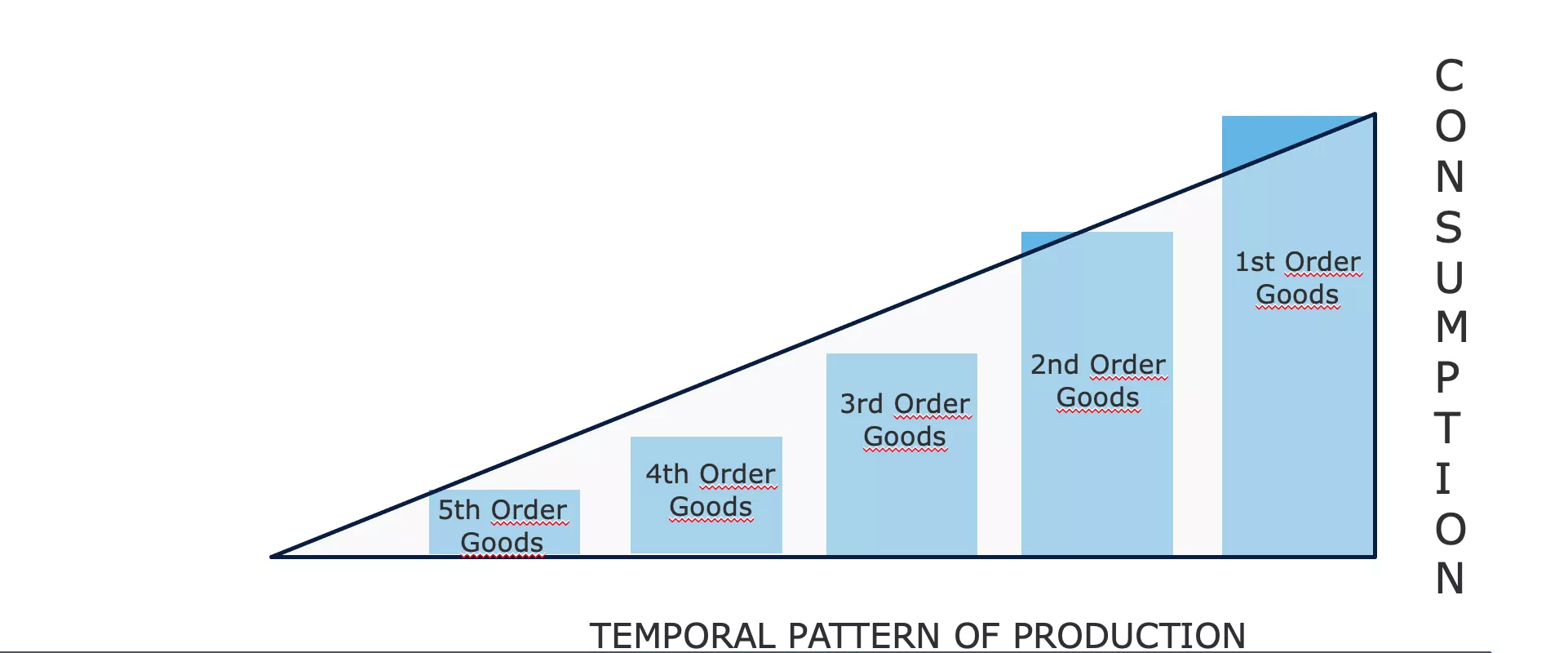

Diminuição nas Taxas de Juros Devido a um Aumento na Poupança:

Para facilitar nossa explicação, voltaremos à classificação de bens de Menger e representaremos a estrutura produtiva em um diagrama composto por um número arbitrário de estágios:

No diagrama acima, os recursos iniciais passam por vários estágios de produção, sofrendo transformações que os aproximam do estado de bens de consumo final (por meio da interação com os fatores originais de produção: tempo, terra, trabalho). A altura do lado direito do triângulo representa esquematicamente o PIB, pois denota a soma de todos os bens de consumo vendidos em um período. A diferença entre cada barra corresponde ao valor adicionado (em termos monetários) gerado por cada estágio do processo. Essa diferença também pode ser vista como a renda associada a cada estágio (receitas - custos).

Se, no nível agregado, os agentes econômicos aumentarem suas economias, a quantidade de bens finais consumidos diminuirá - mantendo tudo o mais constante, poupar necessariamente envolve adiar parte do consumo para uma data posterior. Como resultado, as taxas de juros cairão - porque a oferta de capital está aumentando, permitindo que os empreendedores usem esse influxo de capital para criar novos bens de investimento e, assim, alongar a estrutura de produção.

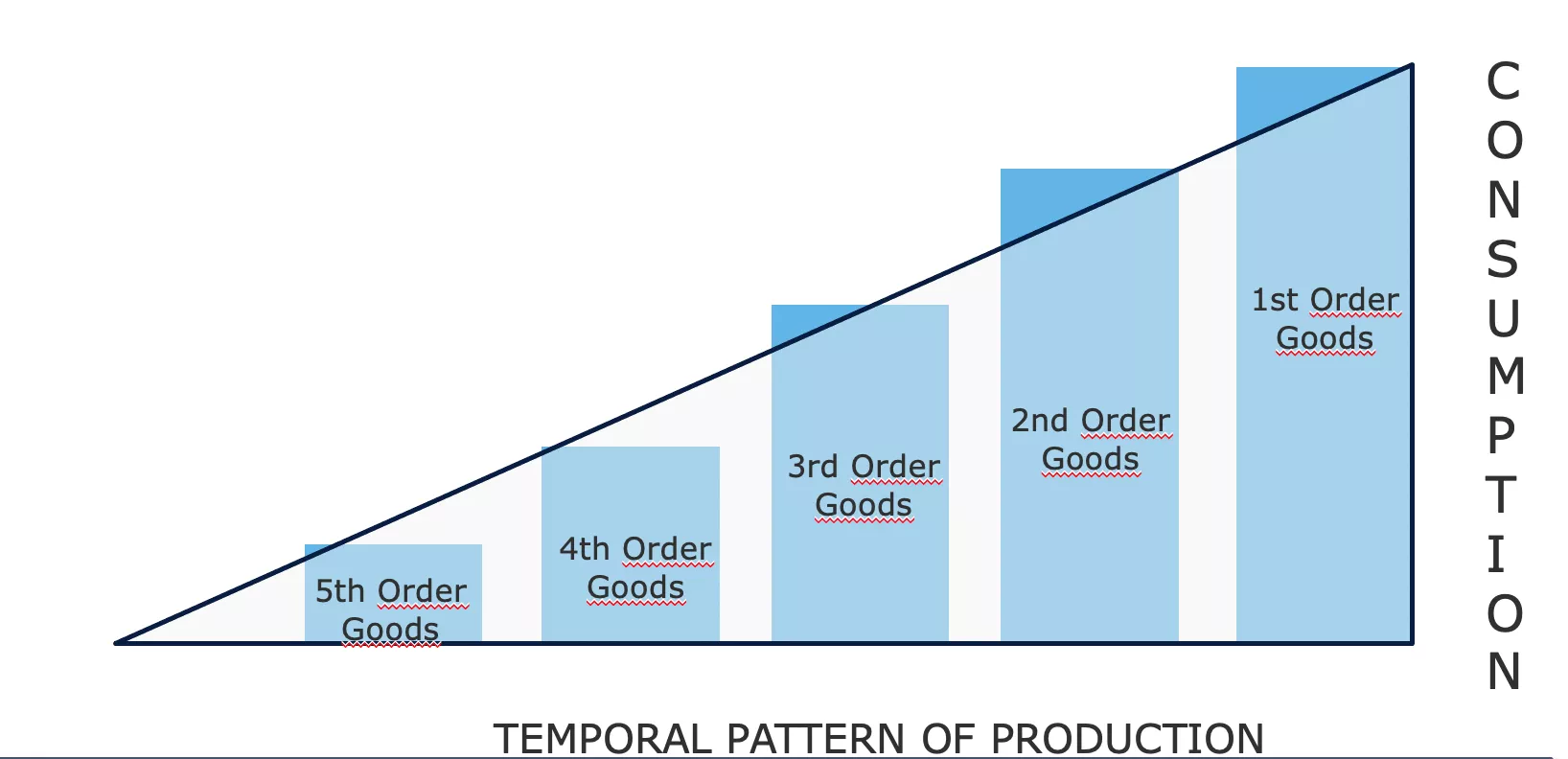

Obteremos então uma estrutura de produção estendida, uma mudança que pode ser representada qualitativamente pelo seguinte diagrama:

Aqui, o valor monetário dos bens de consumo demandados diminuiu, liberando recursos para a criação de um estágio adicional de produção. Nesse cenário em que a diminuição das taxas de juros é consequência da diminuição do consumo, ou seja, do aumento das economias, a área do triângulo, que representa a quantidade de dinheiro em circulação, permanece inalterada. A transformação da estrutura de produção (alongamento) simplesmente resulta em uma transferência de poder de compra de uma parte da estrutura para outra.

Também é importante observar que a redução na demanda por bens de consumo causará, a médio prazo, uma diminuição nos preços ao consumidor em vez de uma diminuição na quantidade de bens finais oferecidos. Isso ocorre porque a parte final da estrutura de produção não se ajustará imediatamente após a queda na demanda por bens de consumo; os empreendedores levarão algum tempo para alterar seus planos e investimentos. À medida que mantêm estoques, a diminuição da demanda os forçará a vender esses estoques com desconto e, consequentemente, o excedente de economias resultará inicialmente em preços mais baixos para bens de consumo (ou seja, um aumento nos salários reais).

Por outro lado, os preços dos bens de investimento aumentarão porque a transferência de poder de compra para os empreendedores permite que eles aumentem seus gastos com investimentos. Uma vez que essa poupança, transferida pelos poupadores para os empreendedores, seja gasta por estes últimos, as taxas de juros tenderão a subir novamente (devido a uma oferta reduzida de capital), o que, por sua vez, levará a preços mais baixos para bens de investimento. Na verdade, no final deste desvio de produção, os preços relativos permanecerão aproximadamente os mesmos que antes. Mas os agentes econômicos como um todo se beneficiarão: o aumento da produtividade resultante do alongamento da estrutura de produção oferecerá aos consumidores mais produtos a preços unitários mais baixos; o poder de compra dos poupadores aumentará, em parte devido aos rendimentos de juros e em parte devido a preços mais baixos para bens de consumo; enquanto isso, os empreendedores, considerados como um todo, não experimentarão ganhos nem perdas. Aqueles envolvidos em atividades mais próximas ao consumo perderão renda, enquanto aqueles envolvidos na criação de novos estágios de produção ganharão proporcionalmente. Nessa situação, nenhuma nova renda monetária é criada; é a produção que aumenta e, portanto, o valor real dos rendimentos aumenta.

Diminuição das Taxas de Juros devido ao Aumento do Crédito (Sem Aumento das Economias):

Agora, se considerarmos uma diminuição nas taxas de juros resultante de uma expansão do crédito oferecido pelos bancos, obtemos uma imagem muito diferente da estrutura de produção.

Com taxas de juros mais baixas, os empreendedores podem obter mais recursos e, assim, criar estágios de produção de ordem superior. Nesse caso, essa extensão da estrutura de produção não resultará em diminuição do consumo, pois não houve adiamento do consumo presente pelos consumidores. Em outras palavras, o PIB cresce. Consequentemente, nosso triângulo se alongará mantendo uma altura semelhante, o que significa que sua área aumentará. Observe que essa é uma consequência completamente lógica da expansão do crédito. Na medida em que os bancos produzem meios fiduciários concedendo empréstimos, é natural esperar que o poder de compra geral aumente.

À medida que o crédito entra na economia por meio de empréstimos a empreendedores, devemos observar um aumento nos lucros nos setores de produção distantes do consumo e uma diminuição nos lucros relativos nos setores mais próximos do consumo. Essa maior lucratividade, então, apoia uma realocação de capital para esses novos estágios mais intensivos em capital (construção naval, automotiva, construção, tecnologias avançadas, etc.) e uma diminuição nos investimentos nos setores mais próximos do consumo.

Agora, os empreendedores envolvidos nesses estágios mais altos de produção ganham rendas monetárias mais altas e, como a preferência pelo tempo permaneceu a mesma, também devemos ver um aumento na demanda por produtos de consumo. Mas, como, durante esse boom, a lucratividade relativa do capital investido foi maior em setores distantes do consumo, houve uma transferência de recursos de atividades próximas ao consumo para atividades mais distantes. Consequentemente, os empreendedores em estágios inferiores de produção não têm os recursos necessários para atender à demanda aumentada. Isso cria tensão entre essas duas partes da estrutura de produção: cada uma tenta obter capital às custas da outra e, como a demanda por consumo representa necessidades mais urgentes, em algum momento, os empreendedores envolvidos em atividades distantes do consumo ficarão sem os recursos necessários para concluir seus investimentos. A taxa de lucro nesses setores começa a diminuir, as empresas vão à falência e o aumento relativo nos preços ao consumidor motiva uma rápida realocação de capital para a produção de bens de ordem inferior. Quando essa realocação repentina de recursos se manifesta, a economia entra em recessão: os preços dos ativos caem, os salários reais diminuem, os preços ao consumidor caem e os estoques se acumulam.

Para Friedrich Hayek e Ludwig von Mises, a recessão é a manifestação da má alocação de capital da fase de expansão. Como os preços da poupança e do capital foram manipulados, os empreendedores desenvolveram projetos que não puderam ser concluídos por falta de recursos e/ou construíram capacidade produtiva planejando um nível futuro de consumo que não pôde ser sustentado devido à falta de poupança.

Somente por meio da deflação, ou seja, queda nos preços dos ativos e dos salários, taxas de juros mais altas e liquidação de projetos inacabados, a economia pode se reajustar e se desenvolver em direção a um caminho sustentável. Portanto, a recessão é a dissipação dessa ilusão de prosperidade, desencadeando um processo de reajuste violento.

Em geral, a recessão é desencadeada pelo próprio setor bancário. Enquanto o crédito está aumentando em um ritmo acelerado, os preços continuam a subir e os empreendedores competem por recursos produtivos. No entanto, como observado por Hyman Minsky, chega um ponto em que o setor bancário decide reduzir seu risco, diminuindo assim o fluxo de crédito. A depressão, portanto, resulta em muitas falências, restrição de crédito, diminuição do poder de compra disponível e colapsos financeiros.

Esse ajuste pode ser visto como um período durante o qual o subconsumo e o subinvestimento são impostos para reconstruir a poupança ausente. Para Hayek, essa fase depressiva, embora dolorosa, é altamente necessária, pois permite a recuperação da atividade econômica com base em uma estrutura de preços relativos que reflete a escassez real dos fatores de produção. Se essa depressão for interrompida, a economia não poderá retornar a um caminho desejável, pois, na ausência de um sistema de informações que permita aos agentes econômicos racionalizar suas decisões, a má alocação de recursos continuará.

Infelizmente, esse mecanismo depressivo é frequentemente interrompido pelo poder político e pelos bancos centrais que buscam "impulsionar" a economia por meio de gastos deficitários e política monetária expansionista.

Tanto para monetaristas quanto para keynesianos, a causa da depressão é a demanda agregada insuficiente, então nenhum deles presta atenção à evolução dos preços relativos, que, como vimos, é o cerne do problema. Assim, eles acreditam que fornecer um incentivo para a expansão do crédito (reduzindo as taxas de juros) e usar a capacidade de déficit do Estado para impulsionar a demanda irá iniciar uma recuperação. No curto prazo, tais medidas podem parecer produzir os efeitos desejados: o déficit apoia os gastos, enquanto a redução das taxas de juros leva a preços de ativos mais altos, o que, por sua vez, incentiva os detentores de ativos a aumentarem seus gastos. No entanto, esse impulso eventualmente diminui, enquanto o problema estrutural permanece, ou até piora, à medida que a má alocação de capital continua graças às taxas de juros artificialmente baixas.

Na era moderna, os bancos centrais e os governos têm sido tão zelosos em evitar a manifestação desse processo de ajuste que acabamos com um desemprego estrutural em massa e acumulação perpétua de dívidas. O Japão serve como exemplo nesse sentido. Após o estouro de uma bolha de ativos em 1989-90, o Banco do Japão (BoJ) e os vários governos no poder usaram todos os métodos descritos aqui para tentar "reiniciar a economia japonesa". Exceto por breves surtos após programas de gastos e cortes nas taxas de juros, o Japão permaneceu em um estado de crescimento neurastênico e superendividamento por 30 anos.

Conclusão sobre a Teoria do Ciclo Econômico:

Ao enfatizar a natureza sequencial da ação humana e prestar atenção especial ao impacto das flutuações das taxas de juros na coordenação intertemporal dos agentes econômicos, Ludwig Von Mises e Friedrich Hayek explicaram os ciclos econômicos como dinâmicas endógenas do sistema bancário de reserva fracionária. A diferença entre a análise austríaca e a dos monetaristas e keynesianos reside principalmente no fato de que a primeira presta atenção especial às várias etapas da produção e à estrutura dos preços relativos, enquanto a última se limita a variáveis agregadas como níveis de emprego, PIB ou índice de preços ao consumidor. De fato, como eles não possuem uma teoria do capital, os economistas mainstream tendem a atribuir as causas da recessão a "espíritos animais" ou "eventos externos".

Mais do que qualquer outra escola de economia, a Escola Austríaca insiste na importância dos preços relativos para coordenar os agentes econômicos. Os membros da Escola Austríaca têm sido arrastados para debates sobre o assunto há mais de um século, especialmente desde que Mises publicou seu trabalho sobre a impossibilidade do cálculo econômico em economias socialistas em 1919.

Este será o assunto do próximo e último capítulo deste curso.

A Impossibilidade do Cálculo Econômico sob o Socialismo

"Onde não há preços de mercado para os fatores de produção porque eles não são comprados nem vendidos, é impossível recorrer ao cálculo no planejamento de ações futuras e na determinação do resultado de ações passadas. Uma gestão socialista da produção simplesmente não saberia se o que planeja e executa é o meio mais apropriado para atingir os fins desejados. Ela operará no escuro, por assim dizer. Ela desperdiçará os escassos fatores de produção, tanto materiais quanto humanos (trabalho). O caos e a pobreza para todos inevitavelmente resultarão"

Ludwig von Mises, Caos Planejado

A Impossibilidade do Cálculo Econômico sob o Socialismo

Apesar dos repetidos fracassos dos regimes marxistas ao longo do último século, o debate sobre o cálculo econômico continua pertinente por duas razões significativas:

- Ideias comparáveis ainda são defendidas por progressistas e outros intervencionistas.

- Fixação de preços, seja nos mercados de capitais por meio das ações dos banqueiros centrais ou em outros mercados por meio de empresas estatais, decretos e intervenção de comitês regulatórios, continua sendo prevalente.

O Debate sobre Cálculo Econômico

Esse debate foi inicialmente iniciado por um dos artigos econômicos mais influentes do século XX, "Cálculo Econômico em uma Comunidade Socialista", escrito por Ludwig von Mises e publicado em 1920. Naquela época, o socialismo estava em ascensão, com os bolcheviques assumindo o poder na Rússia, socialistas assumindo cargos na República de Weimar (Alemanha) e partidos socialistas e comunistas ganhando destaque em toda a Europa.

Antes do artigo de Mises, os debates sobre socialismo e capitalismo giravam principalmente em torno de argumentos morais e do problema de incentivos. Mesmo que se assumisse que uma sociedade organizada em torno do princípio marxista de "de cada um de acordo com sua capacidade, a cada um de acordo com suas necessidades" fosse moralmente superior, a questão prática de "quem irá tirar o lixo" ainda precisava ser abordada. A resposta comum era que o socialismo produziria indivíduos desprovidos de instintos capitalistas, dispostos a servir voluntariamente seus pares mesmo na ausência de incentivos monetários.

Com seu artigo, Mises introduziu uma nova dimensão ao debate. Deixando de lado noções utópicas sobre a capacidade de uma economia política de criar um "novo homem", o economista austríaco apontou que a organização econômica racional era impossível sem preços para os fatores intermediários de produção. Mesmo hoje, seu argumento continua sendo mal compreendido por seus críticos, e até mesmo por alguns economistas liberais. Portanto, vale a pena explicá-lo com mais detalhes.

Explicando a Impossibilidade do Cálculo Econômico

A maioria dos equívocos sobre os argumentos de Mises surgem de uma compreensão equivocada dos papéis desempenhados pelas classes gerenciais e empreendedoras em uma economia capitalista. Mises nunca descartou a capacidade dos gerentes de elaborar planos de produção eficientes dentro de suas próprias operações. Em vez disso, ele enfatizou a importância dos empreendedores e acionistas, que, como proprietários dos meios de produção, alocam capital em diferentes setores, formando assim preços que servem como insumos nos cálculos econômicos dos gerentes.

Sem mercados de capital e dinheiro, torna-se impossível racionalizar o uso de recursos entre os setores. Isso significa que, mesmo que haja uma organização perfeita dentro de cada empresa ou parte da economia, a economia como um todo não pode se ajustar eficientemente às mudanças na disponibilidade de recursos, condições de produção e preferências dos consumidores. Nas palavras de Mises:

"[...] a falácia fundamental implícita nas propostas [socialistas de mercado] é que elas olham para o problema econômico do ponto de vista do subalterno funcionário cujo horizonte intelectual não se estende além de tarefas subordinadas. Elas consideram a estrutura da produção industrial e a alocação de capital para os vários ramos e agregados de produção como rígidas e não levam em conta a necessidade de alterar essa estrutura para ajustá-la às mudanças nas condições.... Elas não percebem que as operações dos executivos corporativos consistem apenas na execução leal das tarefas confiadas a eles por seus chefes, os acionistas.... As operações dos gerentes, suas compras e vendas, são apenas um pequeno segmento da totalidade das operações de mercado. O mercado da sociedade capitalista também realiza aquelas operações que alocam os bens de capital para os vários setores da indústria. Os empreendedores e capitalistas estabelecem corporações e outras empresas, aumentam ou reduzem seu tamanho, dissolvem-nas ou fundem-nas com outras empresas; eles compram e vendem as ações e títulos de corporações já existentes e novas; eles concedem, retiram e recuperam créditos; em suma, eles realizam todos aqueles atos, cuja totalidade é chamada de mercado de capital e dinheiro. São essas transações financeiras de promotores e especuladores que direcionam a produção para os canais em que ela satisfaz as necessidades mais urgentes dos consumidores da melhor maneira possível."

Em essência, Mises argumenta que os direitos de propriedade, que colocam os proprietários de capital em um contexto de lucros e perdas, os motivam a alocar seus recursos para as indústrias que atualmente mais precisam de recursos para satisfazer as demandas dos consumidores. Quando eles têm sucesso, lucram, mas quando falham, incorrem em perdas financeiras. Seu "interesse pessoal" os encoraja a especular sobre a melhor alocação de capital para o estado atual da economia. Isso cria uma dinâmica impulsionada pelo mercado, onde os resultados coletivos de suas ações produzem informações vitais sobre o uso mais eficiente dos recursos.

Capítulos anteriores explicaram que os valores são subjetivos, as ações econômicas revelam custos de oportunidade e os preços dos consumidores expressam uma hierarquia ordinal de desejos dos consumidores. Os empreendedores competem por fatores de produção para construir estruturas de produção que maximizem as receitas em relação aos custos, satisfazendo os desejos dos consumidores de forma mais eficaz do que as opções alternativas. Portanto, os preços dos fatores de produção são derivados dos preços dos consumidores: se um fator de produção pode gerar uma receita monetária maior (satisfazendo melhor os desejos dos consumidores) em outra indústria ou sob um plano diferente, os empreendedores vão superar seu proprietário atual, elevando seu preço para sua produtividade marginal. Essa competição entre empreendedores por fatores de produção, determinando seu maior rendimento marginal, é um processo que gera informações relevantes sobre alocação de recursos.

Esse processo é crucial porque valida ou invalida a eficiência de várias atividades, garantindo que os fatores de produção sejam alocados para seus usos mais produtivos. O mercado desempenha essa função como um processo contínuo. Em um mundo em constante mudança - onde preferências dos consumidores, condições de produção, tecnologia, regulamentações, demografia e muito mais estão em fluxo - os preços dos fatores de produção intermediários mudam continuamente por meio das ações de empreendedores e capitalistas que se adaptam às condições mutáveis. Como essas mudanças são localizadas, as informações devem ser disseminadas para agentes econômicos que não podem possuir conhecimento completo do mundo inteiro. Esse é o papel do mercado: permite que os empreendedores ajam com base em informações localizadas, muitas vezes qualitativas e complexas, propondo estruturas de produção econômica que são então validadas ou invalidadas pelo mercado. Dessa forma, as informações pertinentes geradas por esse processo de baixo para cima são condensadas e distribuídas por toda a economia por meio do sistema de preços. Esse processo de produção e distribuição de informações é essencial para a alocação de recursos, pois permite que agentes econômicos, que possuem conhecimento limitado do mundo, façam cálculos econômicos e elaborem planos econômicos coerentes com base nos preços.

Sob essa perspectiva, uma economia planejada centralmente inevitavelmente experimentará má alocação de capital. No curto a médio prazo, tais alocações inadequadas podem passar despercebidas porque não há preços de mercado ou falências para revelá-las. No entanto, devido à ausência de feedback (preços) e mecanismos de realocação (falências), os erros se acumularão até que o desperdício se torne aparente por meio de uma queda significativa nas condições de vida.

A Perspectiva Austríaca e as Falhas de Outras Escolas de Economia

Pode-se argumentar que pintar tal panorama com o benefício da retrospectiva é fácil. Afinal, todos nós estamos cientes das prateleiras vazias na URSS, das dificuldades da Venezuela e da catástrofe humanitária no Camboja. Mas Mises previu esses eventos já em 1920. No entanto, até o colapso da URSS em 1989, muitos economistas, incluindo numerosos ganhadores do Prêmio Nobel, estavam elogiando o milagre econômico soviético e prevendo que a economia soviética em breve superaria a dos EUA.

Apesar dessa impressionante previsão e de numerosas demonstrações empíricas da impossibilidade de cálculo econômico sob o socialismo, líderes políticos em todo o mundo estão mais ansiosos do que nunca para fixar preços, nacionalizar indústrias inteiras e propor planos quinquenais, muitas vezes aplaudidos por populações economicamente desinformadas. As consequências desse intervencionismo são sentidas de forma aguda por pessoas em países ocidentais anteriormente prósperos, que estão testemunhando lentamente a queda de seus padrões de vida.

A Teoria Austríaca do Ciclo Econômico como um Caso Específico da Impossibilidade do Cálculo Econômico sob o Socialismo

Em um capítulo anterior, elucidamos a dinâmica do superinvestimento e da má alocação de capital resultantes da manipulação das taxas de juros pelos bancos centrais. Essencialmente, o que explicamos pode ser visto como um caso específico da impossibilidade do cálculo econômico sob o socialismo, aplicado ao campo dos mercados monetários. Quando os preços são fixados fora de seus valores de mercado, os empreendedores e alocadores de capital são incentivados a realizar investimentos que não podem ser sustentados a longo prazo devido à falta de poupança. Ao interferir no sistema de preços, os planejadores centrais (neste caso, os banqueiros centrais) criam uma descoordenação entre os agentes econômicos. Neste caso, a descoordenação intertemporal implica em superinvestimento em bens de investimento de ordem superior e subinvestimento em bens de investimento de ordem inferior, o que representa uma manifestação específica de má alocação de capital entre as indústrias.