name: Introdução ao Bitcoin & Stablecoin goal: Um Olhar Aprofundado sobre o Bitcoin, Stablecoins e a Soberania que Acompanha objectives:

- Compreender a evolução histórica do dinheiro e os principais pontos de dor resultantes do nosso sistema financeiro atual.

- Desenvolver uma compreensão abrangente do Bitcoin, diferenciando-o das moedas fiduciárias tradicionais.

- Examinar o papel das stablecoins, especificamente o Tether, na estabilidade financeira e como uma ponte entre o Bitcoin e as moedas fiduciárias tradicionais.

- Identificar e desmascarar concepções errôneas comuns em torno do Bitcoin e das stablecoins.

Já se perguntou:

Por que o custo de vida continua a aumentar? A inflação é realmente boa para mim? Quais opções estão disponíveis para me ajudar a proteger contra a inflação? Como o Bitcoin ou stablecoins se encaixam nisso tudo?

Se você respondeu sim a alguma dessas perguntas, está no lugar certo.

Bem-vindo ao "Optando pela Mudança", onde mergulhamos sob a superfície dos nossos sistemas monetários enquanto olhamos para algumas ferramentas disponíveis para criar uma mudança positiva. Enquanto nosso mundo luta com ameaças crescentes às liberdades e escaladas de violações dos direitos humanos, este curso tenta oferecer uma luz guia - um sistema alternativo que devolve o controle para as mãos do indivíduo.

Se o que você acabou de ler despertou seu interesse, esperamos que você se junte a nós nesta jornada educacional.

O Que Esperar:

Amigável para iniciantes Cerca de 3 horas de conteúdo autoinstrutivo Quizzes interativos para testar seu conhecimento Escrito por profissionais da indústria Exemplos de todo o mundo e de todas as esferas da vida

Requisitos: Uma paixão por aprender

Este curso foi patrocinado por TETHER

Introdução

Visão geral do curso

2eaf5947-8180-540e-9418-c40bf04e07ce Bem-vindo ao curso ECO104!

Vivemos em um mundo onde:

● Apenas 20% das pessoas residem em sociedades consideradas "livres democraticamente". No entanto, mesmo dentro dessa fração privilegiada, violações dos direitos humanos são cada vez mais comuns - de contas bancárias congeladas a censura. Os 80% restantes se veem lutando contra o avanço do governo autoritário. Apenas duas décadas atrás, quase metade da população mundial desfrutava das liberdades mais básicas.

● 1.4 bilhões de adultos em todo o mundo permanecem sem banco, enquanto inúmeros outros estão restritos a serviços bancários limitados.

● Até o final de 2022, quase metade do mundo enfrentou taxas de inflação de dois dígitos, erodindo o valor do dinheiro arduamente ganho. Para colocar isso em perspectiva, com uma taxa de inflação de 10% ao longo de uma década, você perderia impressionantes 65% do seu poder de compra.

● E mesmo sem períodos sustentados de tal inflação, o USD, possivelmente a moeda global mais forte, testemunhou uma perda de 96% do seu poder de compra ao longo do último século.

Estas são algumas das duras verdades do nosso ambiente econômico global. Nossos sistemas financeiros ficam muito aquém de atender às necessidades da maioria da população. Esses sistemas perpetuam a desigualdade, excluem muitos e desempoderam bilhões de pessoas globalmente. Se você se encontra sobrecarregado pelas pressões implacáveis do aumento dos preços ou pela falta de inclusão financeira em nosso sistema atual, se for algum consolo, saiba que você não está sozinho. Estes são os subprodutos do nosso sistema monetário atual.

Apesar da nossa perspectiva aparentemente sombria, nosso foco com este curso não é fixar-se nos desafios das nossas circunstâncias atuais. Em vez disso, queremos redirecionar nossa atenção para alcançar a libertação e o empoderamento financeiro.

Dito isso, este curso não é apenas para aqueles que enfrentam inflação desenfreada ou acesso limitado à infraestrutura financeira ou serviços bancários. Seja você já um pouco familiarizado com essas questões ou simplesmente ansioso para expandir seu conhecimento, este curso é projetado para beneficiar qualquer pessoa que procure aprimorar seu entendimento e adquirir as ferramentas necessárias para superar essas barreiras e recuperar a soberania financeira.

Com isso em mente, nossa missão é trazê-lo para a vanguarda da mudança em nossa paisagem financeira atual, desafiar as normas existentes e oferecer soluções alternativas. Ao mergulhar na história do dinheiro, desmistificar o Bitcoin e explorar o Tether e o mundo das stablecoins, pretendemos inspirar indivíduos a reimaginar seu futuro financeiro.

O que esperar:

Módulo 1: O Preço do Progresso - Um Olhar Mais Atento ao Nosso Sistema Financeiro Começamos nossa exploração espiando por trás das cortinas do nosso sistema financeiro atual, onde a censura financeira, a desigualdade de riqueza e a inflação assolam nosso cotidiano. Por meio de uma breve história do dinheiro, veremos como chegamos onde estamos, lançando luz sobre alguns dos principais pontos de dor que todos estamos vivenciando.

Módulo 2: Libertação Financeira - Uma Introdução ao Bitcoin Este módulo desmistificará o Bitcoin, transcendendo o jargão para ajudá-lo a entender o que diferencia o Bitcoin das moedas fiduciárias tradicionais. De como funciona a como usá-lo, orientamos você através da funcionalidade e maneiras de interagir com o Bitcoin.

Módulo 3: Estabilidade em Meio ao Caos - Uma Introdução ao Tether & o Mundo das Stablecoins Neste módulo, damos uma olhada sob o capô da principal stablecoin, Tether, explorando como essa moeda digital mantém seu valor e tem o potencial de dar liberdade àqueles que enfrentam um governo opressor, falta de serviços financeiros ou inflação desenfreada.

Módulo 4: Superando Dúvidas - Desmascarando Conceitos Errôneos Comuns & Casos de Uso no Mundo Real Para terminar, desafiaremos os conceitos errôneos comuns em torno do Bitcoin e das stablecoins e ofereceremos casos de uso no mundo real de indivíduos que já adotaram e estão se beneficiando dessas tecnologias.

Ao final deste curso, você não apenas terá adquirido conhecimento poderoso e ferramentas inestimáveis para navegar em nossa complexa paisagem financeira, mas também entenderá melhor como o Bitcoin e stablecoins, como o Tether, empoderam os usuários, permitindo-lhes optar por um sistema monetário alternativo — um que prioriza o indivíduo, dando a qualquer pessoa maior controle sobre sua situação financeira. Com esse entendimento, você estará melhor equipado para buscar a liberdade financeira, o empoderamento pessoal e a libertação.

Estamos empolgados em tê-lo conosco nesta jornada pelas profundezas do nosso sistema monetário.

O Preço do Progresso - Um Olhar Mais Atento ao Nosso Sistema Financeiro

Uma Introdução ao Dinheiro

O dinheiro é uma parte fascinante e essencial do nosso dia a dia. Usamo-lo diariamente para comprar mantimentos, pagar contas e realizar inúmeras transações. Mas, afinal, o que é dinheiro? Em sua essência, dinheiro é simplesmente um meio de troca, uma ferramenta que nos permite negociar bens e serviços uns com os outros. É um conceito abstrato que todos damos como certo, mas é fundamental para o nosso sistema econômico. Mas nem todo dinheiro é criado igual. Algumas formas de dinheiro são melhores do que outras, dependendo de sua capacidade de servir como reserva de valor, meio de troca e unidade de conta. O ouro, por exemplo, é altamente valorizado há milhares de anos por sua durabilidade e escassez. Por outro lado, o dinheiro de papel só é tão valioso quanto a confiança que depositamos nas instituições que o emitem. Neste módulo, exploraremos as diferentes funções e características do dinheiro e o que faz um bom dinheiro. Seja você um cidadão comum, um empresário, um investidor ou simplesmente curioso sobre o mundo das finanças, nosso objetivo é ajudá-lo a obter uma compreensão mais profunda deste conceito abstrato, mas essencial, que toca a vida de todos nós. Então, vamos mergulhar...

O que é dinheiro?

Na sua forma mais simples, o dinheiro pode ser entendido como o meio pelo qual duas partes concordam em liquidar uma troca de um produto, bem ou serviço.

O dinheiro nos permite trocar nossos recursos ou serviços por uma reserva de valor, independentemente de termos um uso imediato para esse valor armazenado. Isso permitiu que nossa civilização se expandisse e crescesse muito mais eficientemente do que teria sido possível se continuássemos a depender de práticas como o escambo.

Para a pessoa média, o dinheiro mantém seu valor, pois existem apenas dois métodos para obter dinheiro:

- Devemos gastar tempo e energia em troca de dinheiro (ou seja, trabalho, mão de obra, serviços).

- Devemos trocar bens ou recursos em troca de dinheiro.

É importante notar que, no segundo ponto acima, para obter esses bens e recursos para trocar, alguém, em algum momento, teve que gastar tempo e energia para criá-los. Podemos, assim, deduzir que devemos gastar tempo e energia para obter dinheiro. Portanto:

Dinheiro = Tempo + Energia

Ao ver o dinheiro como uma reserva de tempo e energia, metaforicamente falando, podemos entender melhor que o dinheiro é essencialmente uma bateria – uma reserva de energia que pode ser usada em uma data posterior. Com essa analogia em mente, a evolução do dinheiro, em teoria, é essa busca constante pela bateria mais eficiente para armazenar tempo e energia.

O que faz um ótimo dinheiro?

Ao ler a introdução, você pode ter notado três termos importantes: reserva de valor, meio de troca e unidade de conta. Não se preocupe se você não está familiarizado com essa terminologia. Essas três funções são essenciais para que o dinheiro forneça valor ao seu detentor e são comumente referidas como as funções do dinheiro.

Vamos dar uma olhada em cada uma:

- Reserva de Valor: O dinheiro serve como um meio de armazenar valor para uso futuro, permitindo ao detentor preservar seu poder de compra ao longo do tempo. Ao fazer isso, proporciona ao detentor a capacidade de economizar e planejar o futuro. O ouro serve como um exemplo primordial de tal reserva de valor, pois há séculos tem sido capaz de comprar um terno decente com apenas uma onça.

- Meio de Troca: Para que o dinheiro sirva como um meio de troca viável para bens e serviços, ele deve ser facilmente trocado. Embora qualquer ativo possa tecnicamente ser usado como dinheiro, ativos maiores e imóveis como casas não são práticos para uso como meio de troca.

- Unidade de Conta: Finalmente, o dinheiro deve funcionar como uma unidade padrão de medida para os preços de bens e serviços. Isso significa que os itens são precificados e avaliados em termos desse dinheiro, permitindo uma fácil comparação do valor relativo de diferentes produtos e serviços. Quando essas três funções essenciais do dinheiro são atendidas em sua totalidade, tal dinheiro tem a capacidade de atender às rigorosas demandas do comércio. Sem essas funções, o dinheiro é muito menos confiável e digno de confiança, levando à insegurança e incerteza no comércio, o que pode ter efeitos prejudiciais tanto em nível pessoal quanto nacional. Com isso em mente, quando o dinheiro que usamos nos oferece um meio confiável de armazenar valor, um método eficaz de facilitar transações e uma medida comum de valor, ele nos permite economizar e construir riqueza, negociar com confiança e transacionar com facilidade. Essas funções juntas não apenas nos auxiliam em nossa capacidade de negociar e economizar, mas também estabelecem a base para um sistema econômico estável e eficiente, fomentando maior crescimento econômico e prosperidade para indivíduos e sociedades.

Você provavelmente está pensando, "Ok, entendo que para o dinheiro oferecer valor, ele deve atender às funções do dinheiro descritas acima, mas como ele faz isso?"

Ótima pergunta...

O conceito de um bom dinheiro pode parecer complicado, mas em sua essência, é definido por certas características essenciais que o capacitam a funcionar como um armazenamento confiável e eficaz de valor, meio de troca e unidade de conta. Esses elementos são coletivamente conhecidos como as características do dinheiro. Ao entender as conexões entre as características do dinheiro e suas funções, podemos desenvolver uma compreensão mais profunda sobre por que certos dinheiros são preferíveis a outros.

Características do Dinheiro

Armazenamento de Valor

Para o dinheiro manter seu poder de compra ao longo do tempo, ele deve ser:

Durável: Quando falamos sobre o dinheiro ser durável, estamos nos referindo à sua capacidade de resistir ao desgaste do tempo e do uso. Um armazenamento de valor durável significa que o dinheiro reterá seu valor ao longo do tempo, independentemente de quaisquer fatores físicos ou ambientais que possam causar sua deterioração. Por exemplo, se você armazenar seu dinheiro em ouro, ele reterá seu valor e brilho mesmo que as moedas que representa se tornem obsoletas. Dinheiro durável é importante porque nos permite economizar nossa riqueza ao longo do tempo sem medo de perder seu valor.

Escasso: Quando o dinheiro oferece escassez, queremos dizer um suprimento disponível limitado. Isso é importante para um armazenamento de valor porque, se houver muito de uma determinada moeda, ela pode diminuir em valor. Uma moeda escassa tem mais probabilidade de manter seu valor ao longo do tempo, tornando-se um armazenamento confiável de riqueza. Pense nisso como um item de edição limitada - se houver apenas alguns deles, eles são mais valiosos e procurados do que se houvesse um suprimento ilimitado. Da mesma forma, uma moeda escassa tem mais probabilidade de manter seu valor e manter seu poder de compra, tornando-a uma opção melhor para armazenar riqueza.

Imutável: Para o dinheiro oferecer imutabilidade, ele deve ser impermeável a reversão ou alteração uma vez que uma transação tenha sido feita. Esta é uma característica crucial de um armazenamento de valor confiável porque garante que o valor do dinheiro não está sujeito a mudanças arbitrárias ou manipulações. Por exemplo, se você comprar algo com dinheiro, você não pode mudar de ideia e reverter a transação mais tarde. Da mesma forma, com criptomoedas como o Bitcoin, uma vez que uma transação tenha sido registrada na blockchain, ela não pode ser alterada ou revertida. Esta imutabilidade proporciona uma sensação de segurança e confiabilidade para compradores e vendedores em transações financeiras.

Meio de Troca

Para o dinheiro ser um intermediário eficaz para comprar e vender bens e serviços, ele deve ser: Portátil: Quando falamos que o dinheiro é "portátil", queremos dizer que é fácil de carregar e transportar de um lugar para outro. Esta é uma característica importante de um meio de troca porque nos permite usar o dinheiro para comprar e vender bens e serviços em diferentes locais. Por exemplo, se você quisesse comprar um café em uma cafeteria, poderia usar seu dinheiro portátil (como dinheiro em espécie ou um cartão de crédito) para pagar, não importa onde você esteja. Em contraste, se tivesse que carregar objetos grandes e pesados como meio de troca, seria muito mais difícil usá-los em transações.

Divisível: Esta é uma característica crítica de um bom meio de troca, que se refere à capacidade do dinheiro ser dividido em unidades menores para facilitar transações de tamanhos variados. Por exemplo, fazer pequenas compras seria desafiador se só tivéssemos denominações grandes de dinheiro. A divisibilidade nos permite fazer pagamentos exatos, independentemente do tamanho da transação, tornando o dinheiro mais útil e prático no dia a dia. Essencialmente, quanto mais divisível é uma moeda, mais conveniente é para os indivíduos usarem e transacionarem com ela.

Aceito: Quando discutimos a aceitabilidade, estamos nos referindo a se há uma aceitação generalizada de uma forma particular de dinheiro. Isso significa que as pessoas estão dispostas a aceitar e usar essa forma de dinheiro como meio de troca por bens e serviços. Se uma moeda é amplamente aceita, torna-se mais fácil para as pessoas se engajarem no comércio, pois há uma moeda comum para comprar e vender bens e serviços. Quanto mais amplamente aceita uma moeda é, mais valiosa ela se torna, pois mais pessoas estão dispostas a usá-la. Por outro lado, se uma moeda não é amplamente aceita, ela perde seu valor, pois as pessoas hesitarão em aceitá-la como meio de troca.

Unidade de Conta

Para que o dinheiro seja usado como uma medida comum do valor de bens e serviços, ele deve ser:

Fungível: Quando o dinheiro é dito ser fungível, cada unidade de moeda é intercambiável com qualquer outra unidade. Em termos mais simples, significa que o dinheiro é uniforme e idêntico, independentemente de onde veio ou de quem é o proprietário. Por exemplo, se você deve $10 a alguém e lhe dá uma nota de $10, não importa se a nota veio da sua carteira ou da carteira de outra pessoa. Contanto que seja uma nota genuína de $10, é considerada de igual valor. O conceito de fungibilidade é importante porque permite que o dinheiro funcione efetivamente como uma unidade comum de medição, tornando as transações mais simples e eficientes.

Conclusão

O dinheiro é uma parte crucial e fascinante de nossas vidas diárias. Ele serve como intermediário, permitindo-nos trocar bens e serviços uns com os outros. No entanto, nem todo dinheiro é criado igual. Algumas formas de dinheiro são superiores como reserva de valor, como a moeda de ouro, enquanto outras podem ser mais eficazes como meio de troca, como o dólar americano. No entanto, quando essas funções são atendidas em sua totalidade, isso nos permite transacionar com confiança e facilidade, o que não apenas nos ajuda como indivíduos, mas promove um maior crescimento econômico e prosperidade para nossa economia.

Nos módulos seguintes, exploraremos duas formas populares de dinheiro: Bitcoin e stablecoins. Ao examiná-los através do conteúdo discutido nesta seção, exploraremos como eles cumprem as várias funções da moeda e como podem beneficiar grandemente a sociedade.

Da troca direta à invenção de moedas e papel-moeda, o dinheiro passou por uma série de transformações para se adaptar às necessidades sempre em mudança da sociedade. À medida que avançamos para o próximo capítulo, vamos mudar de curso, direcionando nossa atenção para a evolução do dinheiro.

Uma Análise de Como Chegamos Aqui

4c8ebb36-a6d5-5637-93ca-9a4a222a1c58 Desde os dias da troca de bens até a era moderna das moedas digitais, o dinheiro passou por uma evolução fascinante. Nossos antepassados usavam conchas, contas e até mesmo gado como meio de troca. Hoje, temos carteiras virtuais e pagamentos sem contato. É uma jornada notável que viu inúmeras iterações, trocas e adaptações para atender às necessidades sempre em mudança da sociedade. Mas como o dinheiro que usamos evoluiu para se tornar a parte indispensável de nossas vidas que é hoje? Nesta seção, exploraremos a evolução do dinheiro, desde suas formas mais antigas até as moedas digitais modernas que usamos hoje. Vamos nos aprofundar em cada grande iteração do dinheiro, olhando como elas ajudaram a moldar nossa sociedade moderna.

Uma nota rápida: É importante destacar que esta seção não é necessariamente um relato cronológico da evolução do dinheiro. Em vez disso, é mais uma jornada educacional sobre o surgimento e queda de diferentes formas de dinheiro. Muitos desses meios de troca existiram simultaneamente, e alguns ainda existem hoje de alguma forma.

Após ler esta introdução, você pode se perguntar: Por que o dinheiro precisa evoluir e mudar ao longo do tempo?

A resposta é simples: nossas necessidades e desejos mudam à medida que a sociedade e a tecnologia avançam. E à medida que nossas necessidades e desejos mudam, como usamos e valorizamos o dinheiro também muda. Por exemplo, na antiguidade, as pessoas dependiam da troca para trocar bens e serviços, mas à medida que as sociedades se tornavam mais complexas, ficou claro que uma forma de moeda padronizada e portátil era necessária. Isso levou ao desenvolvimento de moedas, que eventualmente foram substituídas por dinheiro de papel e, mais recentemente, por moedas digitais. Cada iteração do dinheiro tem seus prós e contras, e à medida que a tecnologia e a sociedade continuam a evoluir, provavelmente veremos ainda mais mudanças na forma como usamos e valorizamos o dinheiro.

Entender esse conceito de evolução monetária é importante porque nos ajuda a ver como o dinheiro mudou ao longo do tempo e como pode continuar a mudar no futuro.

Com isso em mente, vamos dar uma olhada nas principais formas de troca que estão em uso hoje ou que foram usadas em algum momento no passado.

- Troca Direta: A troca de bens ou serviços diretamente sem o uso de dinheiro.

- Dinheiro Mercadoria: A troca de uma mercadoria acordada que é considerada de valor, como sal ou conchas do mar.

- Dinheiro em Moedas: O uso de metais preciosos, como ouro ou prata, na forma de moedas como meio de troca.

- Dinheiro de Papel com Lastro Metálico: Dinheiro de papel respaldado por uma mercadoria física, como ouro ou prata.

- Dinheiro Fiat: Moeda que não é respaldada por uma mercadoria física, mas sim tem valor porque um governo declara ser moeda legal.

- Criptomoedas: Tokens digitais ou virtuais que usam criptografia para segurar transações e controlar a criação de novas unidades.

Com esses em mente, vamos examinar cada um para obter uma compreensão mais holística de como chegamos onde estamos hoje.

Troca Direta

Troca direta! É um conceito simples: você troca algo que tem por algo que quer ou precisa.

Mas é prático?

O problema com a troca direta é que encontrar alguém que queira o que você tem e tenha o que você quer pode ser desafiador. Por exemplo, imagine que você é um agricultor de trigo precisando de uma camisa nova. Você pode ter que procurar longe para encontrar um camiseiro disposto a trocar uma camisa pelo seu trigo. Mas e se o camiseiro não quiser o seu trigo? Esse problema é conhecido como a dupla coincidência de desejos. Uma transação bem-sucedida requer uma dupla coincidência de desejos, significando que ambas as partes devem ter algo que a outra deseja trocar. Outro problema com o escambo é que ele pode ser impraticável para certos itens. Como você dividiria uma vaca viva para trocar por um par de sapatos? E sem uma unidade de conta padronizada, comparar o valor de bens e serviços é difícil. Uma vaca vale mais ou menos do que dez sacos de trigo ou dois rolos de tecido? Além de tudo isso, muitos bens e serviços são perecíveis e perdem valor ao longo do tempo. Então, se você está dependendo do escambo como meio de troca, deve trocar e consumir continuamente seus bens e serviços para evitar a perda de valor.

Apesar desses desafios, o escambo ainda é usado em certas situações. Você frequentemente verá o escambo sendo usado em transações de mercados online, ou em países onde a moeda falhou em oferecer uma reserva de valor, as pessoas buscam armazenar valor em bens. Dito isso, não é amplamente aceito.

No geral, o escambo pode ter sido um método eficaz e amplamente usado para trocar bens na antiguidade, mas tinha um grande defeito: a "coincidência de desejos". Em outras palavras, para que uma troca de escambo bem-sucedida ocorra, duas partes devem ter algo que a outra deseja. Isso pode ser uma verdadeira dor de cabeça e levar a muitas negociações infrutíferas. Felizmente, nós superamos o escambo e desenvolvemos melhores maneiras de trocar bens e serviços.

Commodities

À medida que o escambo começou a mostrar suas fraquezas no comércio, indivíduos e economias igualmente precisavam desesperadamente de uma alternativa. Felizmente, com o surgimento das commodities como meio de troca, nossas necessidades foram saciadas... temporariamente. Ao pré-definir uma commodity que todos reconheciam como valiosa, tivemos nossa primeira forma de dinheiro que atuava como intermediário para reduzir o atrito no comércio.

A grande vantagem de selecionar um meio de troca pré-definido era que as comunidades podiam escolher algo que oferecesse escassez e não estragasse, tornando-o uma reserva de valor mais durável. Coisas como contas de vidro, sal e conchas rapidamente se tornaram procuradas, pois eram contáveis, bastante duráveis e portáteis em sacos. O sal, em particular, era popular porque tinha utilidade - curar carnes, entre outras coisas.

No entanto, à medida que as viagens se tornaram mais fáceis, o mundo começou a se abrir, e as pessoas reconheceram que recursos escassos em uma área eram abundantes em outras. Isso levou à exploração, diluição da oferta e desencadeou eventos como o comércio de escravos. Por exemplo, colonizadores europeus explorando a África viram que as comunidades locais estavam usando contas de vidro como forma de dinheiro. Surpresos, devido à facilidade de produção de vidro na Europa, os colonizadores traziam grandes quantidades dessas contas para a África, diluindo seu valor. Alguns até argumentam que essa diluição foi um dos gatilhos que acendeu o comércio de escravos, o que contribuiu para o colapso da economia africana.

No geral, o dinheiro em forma de commodity desempenhou um papel essencial no desenvolvimento do comércio e do comércio, pois proporcionou um meio de troca padronizado que era amplamente aceito. No entanto, à medida que as sociedades se tornaram mais avançadas, outras formas de dinheiro que eram mais convenientes e divisíveis começaram a surgir.

Para resolver esses problemas, as pessoas começaram a buscar commodities que tinham escassez reconhecida globalmente, o que deu origem ao uso de metais preciosos como meio de troca.

Dinheiro Cunhado

Ainda tecnicamente considerado dinheiro em forma de commodity, à medida que os humanos continuaram sua busca por um dinheiro superior, eles se depararam com um herói inesperado: os metais preciosos. Não apenas esses metais eram belos e cobiçados por seu uso em joias, mas também preenchiam muitos dos requisitos para o que faz um excelente ativo monetário. Sua escassez globalizada na natureza e o investimento significativo necessário para minerar, refinar e armazenar esses metais lhes deram um prêmio acima de outras formas anteriores de dinheiro. Além disso, metais como o ouro eram um dos elementos mais inertes na tabela periódica, tornando-os extremamente duráveis e resistentes à corrosão. À medida que a tecnologia avançava, o ouro e a prata passavam por um processo transformador, sendo derretidos, moldados e cunhados em moedas, aumentando a facilidade de troca. O valor padronizado e as marcações nessas moedas diminuíam notavelmente os custos associados à verificação do peso e da pureza dos metais preciosos. Mas, como acontece com a maioria das coisas boas, sempre alguém encontra uma maneira de tirar vantagem. O corte de moedas tornou-se generalizado, com indivíduos e governos cortando partes das moedas para reduzir seu peso de metal precioso enquanto tentavam reter seu valor nominal original. Isso levou à primeira forma de desvalorização da moeda, levando à inflação.

Para piorar a situação, à medida que o mundo se tornava mais global, o ouro e a prata tornavam-se cada vez mais pesados para transportar e transacionar, especialmente para os marinheiros.

Moeda de Papel Lastreada em Metal

Surge então o papel-moeda lastreado em metal, uma solução para os custos consideráveis de transporte e riscos de perda associados aos metais preciosos. Mas, como veremos, essa solução teve seus próprios desafios a superar.

Percorremos um longo caminho desde os dias de troca e comércio de bens. Com o advento dos metais monetários, finalmente tivemos um armazenamento estável de valor que poderia ser usado universalmente. Mas foi a introdução da moeda de papel lastreada em metal que realmente revolucionou a maneira como transacionamos.

Pense nisso: nada mais de carregar sacos pesados de ouro ou se preocupar com roubo. Em vez disso, os indivíduos poderiam depositar seu ouro em um armazém e receber um recibo que poderiam negociar como se fosse ouro físico. Isso aumentou a fungibilidade, divisibilidade e portabilidade do dinheiro, tornando o comércio global significativamente mais fácil. Esses recibos poderiam então ser facilmente transportados por longas distâncias, tornando possível conduzir comércio internacional sem incorrer em custos de transporte significativos. Embora tenha demorado um pouco para que o papel-moeda lastreado em metal decolasse como uma forma de dinheiro, com a expansão do Império Britânico, rapidamente se tornou a norma.

Mas, como acontece com qualquer nova tecnologia, problemas começaram a surgir.

Primeiro, os armazéns de ouro, reconhecendo que seus clientes raramente voltavam para retirar o ouro que os recibos reivindicavam, começaram a emitir recibos de papel sem lastro em ouro, levando à criação secreta do primeiro sistema bancário de reserva fracionária (os emissores mantêm apenas uma fração dos depósitos dos clientes como reservas e emprestam o resto). E mesmo quando os países tentavam lastrear suas moedas com ouro, muitas vezes abusavam do sistema, levando a turbulências econômicas.

Segundo, o dinheiro de papel lastreado em metal não era imune à falsificação. Mesmo com recursos de segurança, os falsificadores ainda podiam criar notas falsas que poderiam ser difíceis de detectar.

Embora a moeda de papel lastreada em metal tenha tido sua cota de problemas, sua fungibilidade, divisibilidade e portabilidade aprimoradas pavimentaram o caminho para a conveniência das moedas fiduciárias que usamos hoje, onde a praticidade muitas vezes supera a escassez.

Moeda Fiduciária

As moedas fiduciárias têm sido a base do nosso sistema monetário por décadas. O termo "fiat" é latim para "faça-se" e refere-se à autoridade do estado para declarar uma moeda como moeda legal. Diferentemente das moedas outrora lastreadas por ouro ou outros valores, o valor fiduciário vem da promessa do governo de que alguém aceitará em troca de bens e serviços. As moedas fiduciárias surgiram à medida que os países enfrentavam frustrações em torno da moeda de papel lastreada em metal – os governos teriam que obter mais ouro para imprimir mais dinheiro de papel. Isso era um obstáculo, então, sempre que um país precisava de capital, ele temporariamente abandonava essa vinculação e expandia seu suprimento monetário. Essa nova moeda era respaldada por nada além da fé no governo, devido ao fato de ser moeda legal. Não só isso, essa nova moeda desvalorizava a moeda restante em circulação ao inflacionar o suprimento de dinheiro, e com mais dólares perseguindo a mesma quantidade de bens, os preços subiam. O declínio da moeda de papel lastreada em metal começou no final da Segunda Guerra Mundial. Com muita fé nos EUA, líderes globais se reuniram em Bretton Woods, New Hampshire, e determinaram que os EUA vinculariam seu dólar ao ouro e o resto do mundo vincularia sua moeda ao dólar. Isso significava que a maior parte do ouro do mundo fluía para os EUA para ser guardado, esgotando muitos países de suas reservas domésticas de ouro.

Avançando rapidamente para o final dos anos 60 e início dos anos 70, os EUA, sentindo-se restritos por seu lastro em ouro, começaram a expandir seu suprimento de dinheiro para financiar a guerra no Vietnã. A França não ficou feliz com isso e exigiu seu ouro de volta. Isso causou uma corrida pelo ouro, e como os EUA haviam impresso significativamente mais dólares do que o ouro disponível, rapidamente abandonaram essa vinculação por completo. Esse evento, conhecido como Choque Nixon, significou que indivíduos e países não poderiam mais trocar seus dólares por ouro. A partir desse dia, vimos a proliferação de moedas fiduciárias – uma moeda que é respaldada por nada além de dívida e nossa fé no governo.

No entanto, a evolução monetária não parou por aí. Com os avanços na tecnologia, a moeda fiduciária continuou a evoluir. Hoje, transações digitais tornaram-se cada vez mais comuns, com o internet banking e sistemas de pagamento digital como Visa, Mastercard, Paypal, Square e Venmo se tornando a norma.

E, nos anos mais recentes, testemunhamos um aumento na discussão em torno das moedas digitais de bancos centrais (CBDCs), a mais nova iteração da moeda fiduciária, oferecendo uma versão totalmente centralizada e programável de nossas moedas fiduciárias tradicionais.

CBDCs diferem das moedas fiduciárias às quais estamos acostumados porque dão ao emissor total visibilidade de todas as transações e a capacidade de decidir quem pode e quem não pode usar a moeda. Governos e bancos centrais têm sido vocais sobre suas ambições de introduzir CBDCs, citando benefícios como controle centralizado, eficiência de transação aprimorada e a capacidade de depositar cheques de estímulo rapidamente.

Embora CBDCs ofereçam muitas vantagens, eles também vêm com algumas desvantagens potenciais sérias. Por exemplo, governos podem ser capazes de congelar contas bancárias arbitrariamente, colocar limites de tempo em nosso dinheiro para promover o consumo e restringir com quem podemos e não podemos transacionar.

Além disso, o potencial para uma transição em direção a identidades digitais está se tornando mais prevalente, como visto na China com sua CBDC e a introdução de pontuações de crédito social, que impactaram a liberdade em todo o país ao impedir o acesso a moradia, instituições financeiras e direitos básicos de mobilidade.

Como as CBDCs são em grande parte não testadas, não podemos dizer com certeza quais serão os prós e contras. No entanto, podemos ter certeza de que as CBDCs dão aos governos e bancos um controle imenso sobre nosso sistema monetário.

As moedas fiduciárias certamente passaram por mudanças significativas nos tempos recentes, em grande parte impulsionadas pela ascensão da economia digital. Para atender às necessidades em evolução dos consumidores, as moedas fiduciárias se adaptaram de acordo. No entanto, com o surgimento das CBDCs, devemos permanecer cautelosos quanto às suas potenciais desvantagens, apesar de seus benefícios em termos de velocidade e eficiência.

Com isso em mente, indivíduos que testemunharam a erosão do poder de compra e o aumento do controle governamental junto com a proliferação de moedas fiduciárias começaram a explorar opções alternativas.

Criptomoedas

Imagine um mundo onde seu dinheiro pudesse ser armazenado e trocado digitalmente sem qualquer necessidade de intermediários ou terceiros confiáveis. Um mundo onde a oferta de dinheiro fosse à prova de adulteração, escassa e nas mãos da comunidade em vez de governos ou bancos. Este é o mundo que a principal criptomoeda, Bitcoin, criou desde sua criação em 2009. O Bitcoin nasceu da busca de um criptógrafo para criar uma nova e melhorada versão de nossos amados metais monetários. Eles estavam procurando por ouro digital, um ativo monetário que pudesse armazenar valor, oferecer durabilidade e ser usado para transações digitais. E assim, o Bitcoin emergiu como o primeiro ativo monetário digitalmente nativo e escasso de sucesso.

O que torna o Bitcoin verdadeiramente único é que ele é um instrumento portador digital, o que significa que não há necessidade de intermediários ou terceiros confiáveis. A política monetária é controlada por aqueles que participam do ecossistema, tornando impossível diluir ou adulterar da mesma forma que era endêmica em formas anteriores de dinheiro. E como o Bitcoin existe fora do controle de governos e bancos centrais, ele está rapidamente se tornando amplamente adotado como um sistema monetário alternativo porque não pode ser manipulado.

Desde sua criação, o Bitcoin continuou a crescer em sua aceitação e adoção como um bem monetário. De fato, atualmente está crescendo a uma taxa de 137% por ano, comparado a 76% para o crescimento da internet na mesma idade. E enquanto outras criptomoedas foram introduzidas nos últimos anos, nenhuma desafiou o status do Bitcoin como um bem monetário superior.

Alguns críticos afirmam que o Bitcoin é lento, caro para transacionar e desperdiça energia, mas não sejamos tão rápidos em julgar. E se disséssemos que o Bitcoin representa uma mudança de paradigma na maneira como pensamos sobre dinheiro e valor?

Nos módulos seguintes, exploraremos o Bitcoin através de uma lente alternativa, uma de objetividade e intriga. Portanto, fique conosco.

Enquanto isso, embora as moedas digitais dos bancos centrais possam ser vistas como a concorrência direta do Bitcoin, muitos argumentam que elas não são diferentes de qualquer outra moeda fiduciária digital, exceto por implicações políticas e sociais assustadoras.

À medida que continuamos a avançar para um mundo de dinheiro programável, o Bitcoin permanece em uma liga própria. Sua oferta não pode ser diluída ou expandida, possui os maiores efeitos de rede e base de usuários, e sua proposta de valor e segurança continuarão a se fortalecer à medida que a rede cresce. E embora possa não ser a moeda digital mais nova, oferece algo muito mais valioso: verdadeira soberania sobre o próprio dinheiro.

Dito isso, embora as moedas digitais representem uma nova fronteira na evolução do dinheiro, oferecendo um alto grau de segurança, privacidade e conveniência, elas também vêm com seus próprios riscos e desafios, que devem ser cuidadosamente considerados antes de adotá-las como uma forma de dinheiro.

Após examinar as diferentes formas de dinheiro ao longo da história, isso levanta uma questão pertinente:

Estamos indo na direção certa?

Ao longo desta jornada, exploramos a fascinante evolução do dinheiro, traçando sua evolução desde o escambo até nossa era digital atual. Vimos várias moedas surgirem e desaparecerem, de conchas e contas a metais preciosos e dinheiro fiduciário.

No entanto, como vimos, o caminho da evolução monetária não foi sem seus desafios. O surgimento do corte de moedas e manipulação de moeda, a movimentação em direção à centralização e afastamento de um meio de troca geralmente aceito são apenas alguns exemplos dos obstáculos que enfrentamos ao longo do caminho. À medida que avançamos para o futuro, devemos nos perguntar, como a manipulação da moeda continuará a afetar nosso bem-estar financeiro? E, embora seja claro que priorizamos a facilidade de uso à medida que transitamos do escambo para as commodities até as moedas digitalizadas, devemos repensar quais características mais valorizamos na forma perfeita de dinheiro?

Estas são questões complexas que exigem consideração cuidadosa e reflexão. No entanto, uma coisa é clara - o futuro do dinheiro está em nossas mãos. Temos o poder de moldar nosso dinheiro, garantindo que ele atenda às necessidades da sociedade e não apenas ao emissor ou aos nossos governos.

À medida que continuamos nossa exploração do mundo do dinheiro, é importante reconhecer as mudanças significativas que ocorreram desde o surgimento das moedas fiduciárias. Embora essas moedas tenham trazido um nível de conveniência e estabilidade, elas também apresentaram novos desafios, como inflação, aumento dos níveis de dívida e desigualdade de riqueza. Na próxima seção, vamos aprofundar nessas questões, e nos módulos seguintes, exploraremos soluções potenciais para esses problemas complicados.

Uma Olhada no Onde Estamos e o Que Podemos Esperar para o Futuro

Como discutimos no capítulo anterior, historicamente, o dinheiro muitas vezes foi respaldado por uma commodity como o ouro. Os benefícios disso não podem ser subestimados. Não apenas essa conexão significava que o valor desse dinheiro estava diretamente atrelado ao valor da commodity, mas também significava que o emissor da moeda, tipicamente o governo, era limitado em quanto dinheiro poderia imprimir, pois teria que obter mais ouro.

No entanto, à medida que nos afastamos do padrão ouro, nos últimos 100 anos, o dinheiro tornou-se cada vez mais centralizado, com bancos centrais como o Federal Reserve e o banco central dos EUA ganhando mais controle sobre a direção do dinheiro.

Hoje, os bancos centrais, ao lado do tesouro, basicamente têm carta branca sobre a direção do dinheiro e do sistema monetário. Eles possuem a capacidade de aumentar a oferta de dinheiro sempre que considerarem necessário, bem como ajustar as taxas de juros para promover o crescimento econômico, e até mesmo fornecer resgates a bancos e empresas em falência.

...mas como em qualquer forma de intervenção, não existe almoço grátis.

Quando os bancos centrais decidem intervir, embora possam ser capazes de imprimir dinheiro do nada, eles não podem criar valor. Para que esse dinheiro recém-impresso valha algo, seu valor deve vir dos detentores de moeda anteriores.

O que queremos dizer? Pense na oferta de dinheiro como uma pizza, e imagine-a cortada em quatro pedaços. Dobrar a oferta de dinheiro não seria equivalente a dobrar a quantidade de pizza. Em vez disso, seria equivalente a cortar esses quatro pedaços ao meio para criar oito pedaços. Não ganhamos pizza adicional. Apenas temos mais pedaços, cada um menor em tamanho.

Quando imprimimos mais dinheiro, desvalorizamos o dinheiro que já existe.

Para os bancos centrais resgatarem uma área da economia, eles devem tirar de outra. Portanto, não existe almoço grátis.

E com o dinheiro não estando mais atrelado a uma commodity como o ouro, há menos controles e equilíbrios que o governo tem que seguir, dando-lhes maior poder para intervir sempre que acharem necessário. Por exemplo, durante recessões econômicas como as que enfrentamos em 2000, 2008 e 2020, os bancos centrais foram capazes de intervir em níveis nunca antes vistos. Injetando trilhões de dólares frescos na economia em uma tentativa de estabilizar os mercados financeiros. Esta intervenção teve um custo significativo para as pequenas empresas, os assalariados e a estabilidade de longo prazo da economia, já que este aumento da intervenção levou a um aumento da dívida nacional e à inflação crescente. Isso, como tenho certeza de que você pode imaginar, levou a um aumento no custo de vida, tornando mais difícil para indivíduos e famílias arcar com as necessidades básicas. No geral, a natureza centralizada do dinheiro hoje deu aos bancos centrais um grau de poder sem precedentes para intervir na economia. Embora isso possa parecer benéfico durante períodos de dificuldade econômica, também pode resultar em desvantagens significativas, como aumento da dívida e inflação. Com isso em mente, vamos dar uma olhada mais de perto nesses termos aparentemente inocentes, dívida e inflação, e examinar alguns de seus subprodutos.

Antes de mergulharmos, você pode notar que fazemos referência aos EUA à medida que lê o texto a seguir. Considerando que o dólar americano é a moeda de reserva global, o que acontece com o dólar terá efeitos a jusante em todas as economias e moedas globais. Portanto, destacamos alguns dos problemas dentro do sistema dos EUA para ilustrar os desafios globais que enfrentamos. Muitas vezes, se você examinar sua própria jurisdição local, pode descobrir que o estado das coisas em seu país de origem é potencialmente mais grave.

Inflação

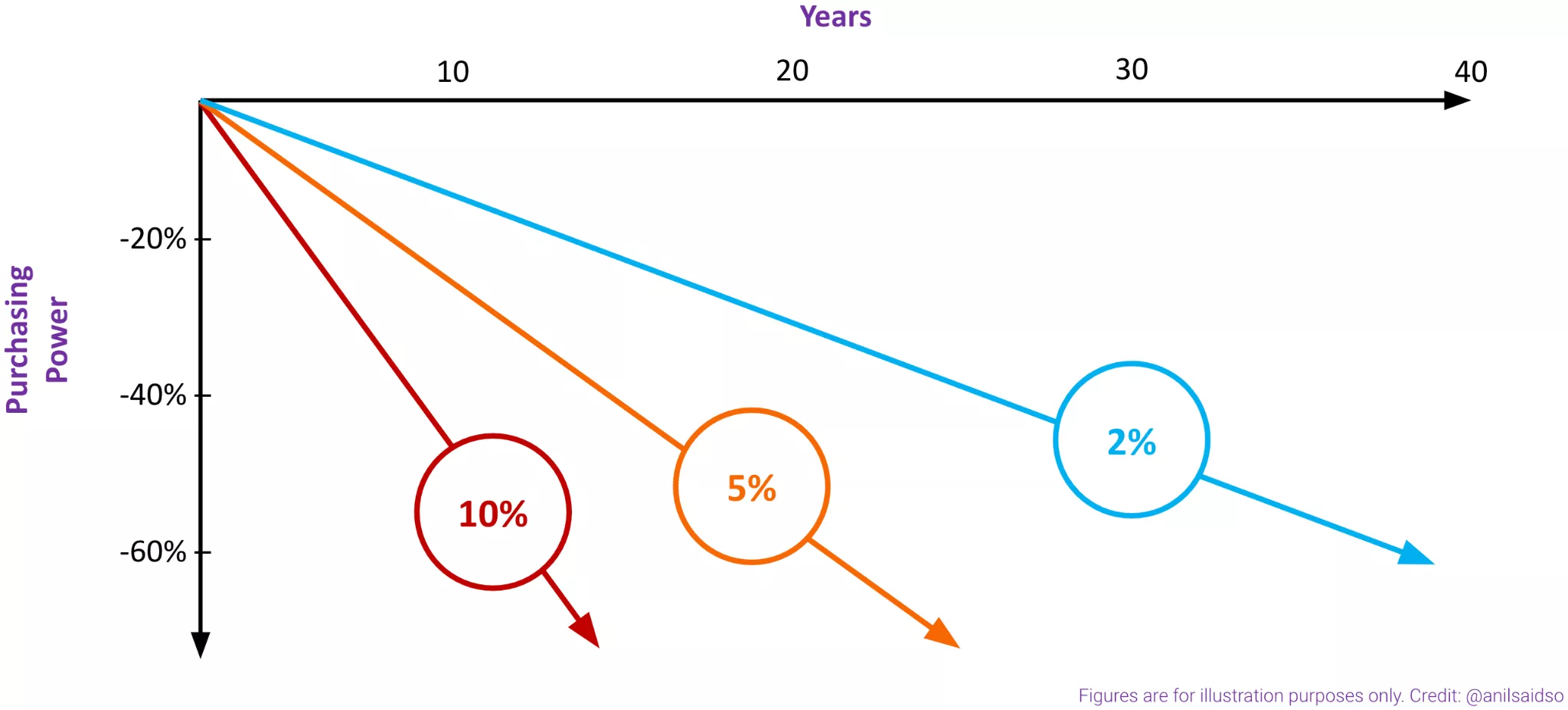

Inflação é um aumento nos preços ao consumidor ou uma diminuição no poder de compra do dinheiro devido à expansão monetária. E pode ser melhor entendida como muitos dólares perseguindo poucos bens, causando aumento dos preços.

Como mencionado anteriormente, uma analogia útil para a oferta de dinheiro é uma pizza. Quando os bancos centrais injetam dinheiro recém-impresso na economia, eles não estão criando mais pizza. Em vez disso, estão dividindo a pizza em pedaços menores. Isso leva à desvalorização da nossa moeda, significando que o valor de cada fatia — ou dólar — diminui ao longo do tempo. À medida que mais dinheiro é injetado na economia, a inflação aumenta e o poder de compra do dólar diminui, levando a preços mais altos para bens e serviços.

Para lhe dar uma ideia da escala de impressão de dinheiro de que estamos falando, na última década sozinha, a quantidade de dólares americanos impressos supera o total de dólares americanos impressos em toda a história da moeda. Isso mesmo - mais dinheiro foi impresso nos últimos dez anos do que nos dois séculos anteriores combinados! Não é de admirar que o valor do nosso dinheiro pareça estar evaporando mais rápido do que uma gota de água no deserto.

Isso pode ser difícil de visualizar, então vamos dar uma olhada em um exemplo hipotético.

Vamos dizer que ganhamos um salário de $30.000 por ano, e estamos planejando comprar um carro novo que custa $15.000. Depois de fazer algumas contas, calculamos que você pode economizar $5.000 por ano. Isso significa que, dado zero inflação, levaríamos três anos para juntar dinheiro para o carro. Parece razoável...

No entanto, nesse cenário, estamos falhando em considerar a inflação. Quando incluímos a inflação no cenário acima, enfrentamos uma história muito diferente.

Assumindo que nossa renda e potencial de economia permaneçam os mesmos, após três anos de inflação de 10%, o carro agora custaria $19.965. Agora estamos $4.965 aquém, e até o momento em que economizamos por mais um ano e finalmente temos os $19.965, ele agora custa $21.961. O carro está ficando cada vez mais fora de alcance. De tudo, considerando uma inflação zero, levaria três anos para poupar para um carro de $15.000 se conseguíssemos poupar $5.000 por ano. No entanto, com uma inflação de 10%, agora temos que poupar por 4,5 anos. Isso é 50% mais tempo! 1,5 anos de nossa vida que não vamos recuperar. Se nosso salário não aumentar com a inflação, estamos ganhando menos dinheiro à medida que o tempo passa. Isso ocorre porque o custo de vida está aumentando, mas nosso salário permanece o mesmo. Isso leva a uma diminuição no nosso poder de compra, tornando mais difícil manter o mesmo padrão de vida de antes.

Dívida

Historicamente, os governos eram limitados em suas capacidades de impulsionar o crescimento econômico, pois tinham que adquirir mais ouro para obter capital para estímulo. Isso limitava sua capacidade de crescer e expandir indefinidamente, pois tinham que obedecer às leis da física.

No entanto, após o Choque Nixon, quando os EUA abandonaram o padrão ouro, governos e bancos centrais em todo o mundo ganharam a capacidade de expandir a oferta de dinheiro à vontade, já que um ativo físico não mais respaldava a moeda. Essa mudança inicialmente permitiu ao banco central dos EUA estimular a economia mais facilmente durante períodos de estresse econômico. No entanto, o que começou como uma medida para estimular o crescimento econômico rapidamente se tornou a norma e foi, em vez disso, usado para estimular o crescimento artificial.

Com o tempo, os EUA e outros governos desenvolveram um apetite insalubre por dívida, levando à nossa situação atual. Os EUA gastaram mais do que arrecadaram por meio de tributação e outras fontes de renda em 20 dos últimos 21 anos. Se aplicássemos esse padrão de gastos às nossas finanças pessoais, saberíamos o quão rapidamente isso levaria a desafios financeiros.

Os bancos centrais agora se encontram em uma posição difícil. Dada a carga da dívida, eles têm poucas opções além de suprimir artificialmente as taxas de juros na tentativa de reduzir o ônus da dívida - Se as taxas de juros forem mais baixas, os pagamentos do serviço da dívida também serão. Se as taxas aumentassem, muitos setores da economia provavelmente seriam incapazes de atender aos seus pagamentos de juros, levando rapidamente à inadimplência.

No entanto, essa supressão das taxas de juros vem com um custo: torna o capital mais facilmente disponível. Como resultado, indivíduos, empresas e governos estão mais inclinados a assumir dívidas adicionais, exacerbando assim o ônus geral da dívida. Isso cria um ato de equilíbrio desafiador para os bancos centrais, que devem manter as taxas de juros baixas o suficiente para gerenciar a dívida existente, ao mesmo tempo em que previnem o acúmulo de novas dívidas que poderiam prejudicar a economia a longo prazo.

Esse ato de equilíbrio não está indo conforme o planejado...

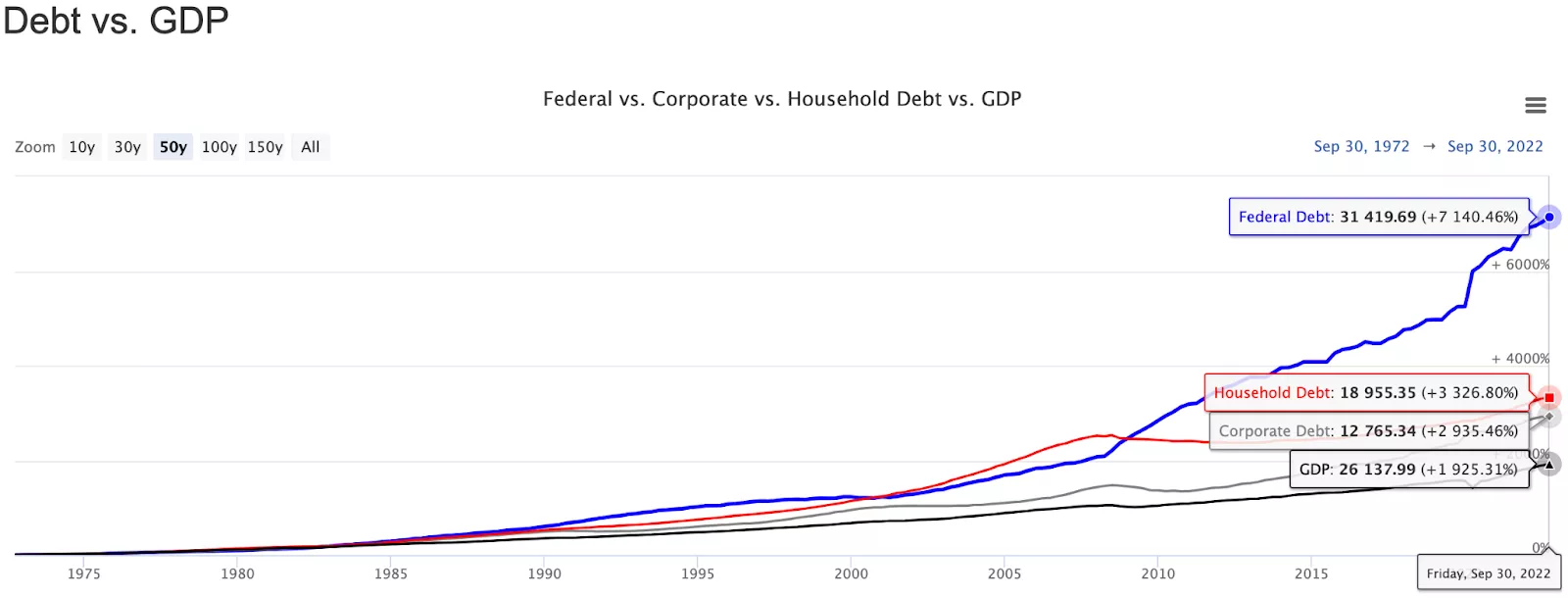

Figura Dívida vs PIB

Quando somamos a dívida federal, corporativa e doméstica, o número resultante é um impressionante $63,14 trilhões, em contraste com o Produto Interno Bruto (PIB) dos Estados Unidos de $26,13 trilhões. Isso significa que os EUA têm uma relação dívida/PIB total de 241%. Em outras palavras, para cada $1 de PIB gerado, existe uma impressionante dívida de $2,41.

$63,14t / $26,13t = 241%

Vamos supor conservadoramente que a taxa de juros média sobre essa dívida seja de 3%.

3% * 241% = 7,23%

A escala do ônus da dívida dos EUA é tal que mesmo apenas para atender aos pagamentos de juros sobre a dívida seria necessário uma taxa de crescimento anual de 7,23% - uma taxa significativamente mais alta do que a taxa média de crescimento do PIB de 3,13% nos últimos 70 anos. 7,23% - 3,13% = 4,1% Mesmo no melhor cenário em que os EUA parem de ter déficits e consigam equilibrar suas contas, a dívida ainda aumentaria 4,1% ao ano. Isso ocorre porque o crescimento do PIB do país não cobre totalmente os juros da dívida.

Você provavelmente pode ver para onde isso está indo. Para lidar com o ônus da dívida, aqueles em posições de poder são compelidos a intervir, injetando mais dinheiro na economia, desvalorizando a moeda e levando a uma inflação mais alta. Estamos em uma espiral de dívida sem uma saída clara.

Embora essa abordagem forneça um alívio temporário, no final das contas, estamos apenas exacerbando o problema subjacente da dívida excessiva. Encontrar uma solução de longo prazo para reduzir a dívida vai exigir escolhas difíceis e uma disposição para tomar decisões difíceis no curto prazo. Mas isso é assunto para outro curso. Enquanto isso, vamos dar uma olhada no porquê dívida e inflação não impactam todos igualmente. Ela impacta desproporcionalmente o assalariado.

Desigualdade de Riqueza

Quando o dinheiro entra na economia, tende a se concentrar em certas áreas: Ativos!

Por quê? Você pode perguntar. Quando os bancos centrais aumentam a oferta de dinheiro imprimindo nova moeda, o valor de cada unidade individual de moeda diminui. Isso significa que os preços dos bens e serviços tendem a aumentar ao longo do tempo, levando a custos mais altos para necessidades básicas como alimentação, moradia e saúde. Essa pressão inflacionária sobre os preços corrói o poder de compra daqueles que dependem de salários e salários para sua renda.

Com isso em mente, você está incentivado a armazenar suas economias duramente ganhas na moeda? Claro que não. Se você tem capacidade, você sai e compra ativos. Dada a demanda artificial por ativos, seu valor aumenta. Portanto, aqueles que possuem ativos como ações, títulos e imóveis se beneficiam, até certo ponto, da inflação, pois o valor desses ativos tende a aumentar com a inflação. Como resultado, a inflação exacerba a desigualdade de riqueza, criando uma divisão entre aqueles que possuem ativos e aqueles que dependem de salários e salários, levando a uma concentração de riqueza nas mãos da classe alta.

Vamos usar nosso novo entendimento para analisar o mercado imobiliário.

Com o constante bombardeio de mídias sociais e cobertura de notícias, você provavelmente notou a questão do aumento da inquietação social e da desigualdade de riqueza em escala global. Uma das causas subjacentes dessa crescente inquietação é a dificuldade crescente para a pessoa média adquirir uma casa, como evidenciado pelo fato de que a relação entre os preços das casas e os salários aumentou de pouco mais de quatro nos anos 1980 para mais de sete hoje. Em outras palavras, a pessoa média agora deve gastar sete vezes seu salário anual para adquirir uma casa com preço médio.

Por que está tão mais difícil comprar uma casa? Está se tornando significativamente mais difícil adquirir propriedades por duas razões.

- A inflação está desvalorizando o poder de compra da nossa moeda. Com uma moeda em deterioração, as pessoas não são mais incentivadas a economizar. Isso força indivíduos com riqueza a direcionar seus recursos para ativos financeiros, enquanto indivíduos sem riqueza para o consumo. À medida que o consumo direciona dinheiro para corporações detidas pelos ricos, e o dinheiro inteligente direciona seu dinheiro para ativos, vemos o efeito cascata do aumento dos preços dos ativos devido à demanda aumentada. Isso tudo enquanto a inflação está causando estragos no poder de compra da moeda.

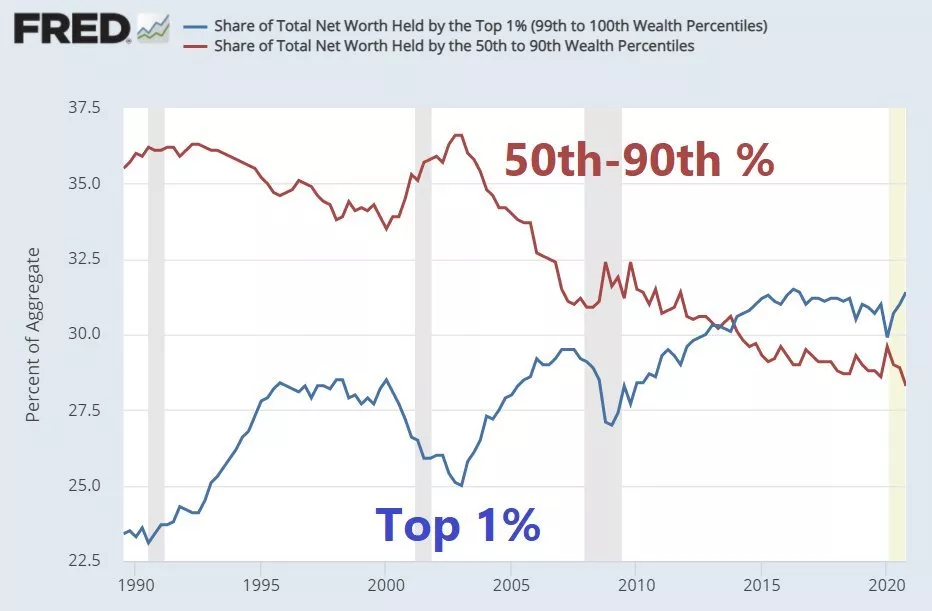

- Devido ao nosso excessivo ônus da dívida, os governos são incentivados a suprimir as taxas de juros. Ao fazer isso, o consumo de dívida torna-se mais atraente, especialmente para aqueles com riqueza. Quando o custo do capital é tão barato, as pessoas tomam empréstimos além de suas capacidades, canalizando mais capital para ativos e elevando os preços. Isso é ótimo para os detentores de ativos; no entanto, os preços estão se tornando cada vez mais inatingíveis para aqueles que tentam entrar no mercado imobiliário ou dar os primeiros passos nos mercados financeiros. Uma regra simples é que, à medida que as taxas de juros declinam, os preços dos ativos aumentam, pois o capital está mais livremente disponível. Como essa inflação amplifica a desigualdade de riqueza? Considerando que a classe alta possui ativos e a classe baixa tende a possuir moeda, o que se segue é uma desigualdade de riqueza cada vez maior à medida que o poder de compra da moeda diminui e o custo dos ativos aumenta constantemente, tornando-se cada vez mais inatingíveis. Isso pode ser visto na "Figura X" abaixo. Você notará uma diferença significativa na valorização dos ativos em comparação com os salários.

Desempenho Por Classe de Ativo

| Classe de Ativo | Crescimento Total (Jan 2010 - Jan 2021) | Crescimento Anualizado (Jan 2010 - Jan 2021) |

|---|---|---|

| Mercado de Ações | 236,84% | 11,67% |

| Imóveis | 66,38% | 4,74% |

| Ouro | 73,10% | 5,11% |

| Salário Hora Médio | 33,37% | 2,65% |

Figura: Desempenho por Classe de Ativo (Ações, Imóveis, Ouro, Salários)

Com esse atraso dos salários em relação aos preços dos ativos, testemunhamos uma das maiores transferências de riqueza da classe baixa para a classe alta na história recente

Figura: Participação do Patrimônio Líquido Total

Boom & Bust

Em um ciclo de negócios de mercado livre natural, expansão e contração referem-se aos padrões recorrentes de crescimento e declínio em uma economia impulsionada pelas forças de mercado. Durante a fase de expansão, as empresas experimentam crescimento, o gasto do consumidor aumenta e a atividade econômica geral se expande. Esta fase é tipicamente caracterizada por aumento do investimento, taxas de emprego crescentes e lucros mais altos.

No entanto, as expansões econômicas também contêm as sementes de sua própria contração. Fatores como excessos em investimento, níveis crescentes de dívida ou mudanças no sentimento do mercado podem levar a uma desaceleração na atividade econômica. Esta fase de contração, muitas vezes referida como recessão ou desaceleração econômica, é marcada por uma redução nos gastos do consumidor, lucros empresariais menores e potenciais perdas de emprego.

As contrações econômicas, embora desafiadoras, servem como um processo de limpeza necessário, responsabilizando o comportamento irresponsável e aqueles sobrecarregados por dívidas por suas ações. Elas criam pressões financeiras incentivando indivíduos e empresas a corrigir seu comportamento ou enfrentar consequências. Esse fluxo e refluxo natural de expansão e contração do mercado promove inovação e crescimento durante a expansão e purga a irresponsabilidade fiscal durante as contrações.

No entanto, esse processo só pode ocorrer efetivamente quando as taxas de juros são permitidas ajustar-se livremente com base na oferta e demanda. Por que, você pode se perguntar? As taxas de juros servem como uma medida do risco econômico, aumentando quando a demanda por dívida excede o capital disponível e diminuindo quando o capital é abundante, mas a demanda é baixa. Lamentavelmente, o nosso sistema atual desvia-se deste ideal. As intervenções dos bancos centrais, destinadas a estabilizar a economia, frequentemente têm consequências não intencionais. Manipular as taxas de juro perturba os sinais de mercado naturais, distorcendo o funcionamento desses ciclos. Taxas de juro artificialmente suprimidas incentivam o empréstimo excessivo e bolhas especulativas, enquanto aumentos abruptos das taxas para controle da inflação levam à instabilidade financeira e desaceleração econômica. Como resultado da manipulação das taxas de juro, as expansões econômicas tendem a ser prolongadas, levando a níveis de dívida aumentados e irresponsabilidade fiscal. Por outro lado, as contrações econômicas tornam-se mais severas, exacerbando a instabilidade e dificuldades para aqueles no fundo da escala social.

Conclusão

O nosso caminho atual de intervenção monetária não é sustentável. O crescente fardo da dívida, juntamente com a inflação desconfortável e o aumento dos custos de vida, está levando a uma maior desigualdade de riqueza e agitação social. Podemos apenas esperar que estes problemas piorem se continuarmos por este caminho.

Felizmente, existem opções disponíveis para nós. Com o surgimento do Bitcoin, agora temos a capacidade de optar por sair do sistema monetário fiat tradicional e entrar em um sistema alternativo que devolve o controle às mãos da comunidade. A natureza descentralizada e transparente do Bitcoin oferece um sistema financeiro mais equitativo e seguro, livre do controle de bancos centrais e governos. Isso permite que indivíduos e comunidades realizem transações com maior liberdade e confiança, sem estarem sujeitos às pressões inflacionárias e à desigualdade de riqueza criadas pela política monetária tradicional. E com as stablecoins, aqueles que vivem sob pressões monetárias muito maiores podem facilmente sair de sua moeda local e mover-se para algo mais estável, ou seja, o USD.

À medida que avançamos, encorajamos você a abordar esta nova tecnologia com uma mente aberta e um olhar crítico, explorando como ela pode oferecer uma alternativa aos nossos sistemas financeiros atuais. Ao fazer isso, temos o potencial de abordar os problemas de crescente desigualdade e agitação social, enquanto construímos um futuro econômico mais sustentável e equitativo.

Exame

Agora que você passou pelo Módulo "O Preço do Progresso", você terá que testar seu conhecimento recém-adquirido para garantir que você entendeu as últimas seções. Começaremos com várias Perguntas Abertas e depois um pequeno quiz.

- Considere o surgimento do Bitcoin e das stablecoins como sistemas alternativos à moeda fiat tradicional. Quais você acha que são algumas das vantagens e desvantagens potenciais, e como eles podem contribuir para um futuro econômico mais equitativo?

- Que informações você pode coletar da relação dívida/PIB dos Estados Unidos? Qual é a relação dívida/PIB do seu próprio país?

- Como a supressão das taxas de juro impacta o fardo geral da dívida?

- Como o sistema monetário atual exacerba a desigualdade de riqueza?

- À luz das informações fornecidas sobre dívida e inflação, qual é a sua opinião sobre a sustentabilidade do sistema monetário atual? Você acha que nosso sistema atual é benéfico ou prejudicial a longo prazo?

Libertação Financeira - Uma Introdução ao Bitcoin

Pioneiros, Inovadores e as Fundações do Bitcoin

Bem-vindo ao Módulo Dois, onde exploraremos o fascinante mundo do Bitcoin. Construindo sobre nosso entendimento da história do dinheiro, este módulo cobrirá os seguintes tópicos:

- A história e o criador do Bitcoin

- Os benefícios do Bitcoin como uma moeda digital

- A distinção entre bitcoin como ativo e Bitcoin como rede

- Como interagir com o Bitcoin e suas várias camadas

Ao final deste módulo, você terá uma sólida compreensão das origens, características e usos potenciais do Bitcoin. Mas antes de mergulharmos nas complexidades do Bitcoin, vamos primeiro explorar a história das moedas digitais que pavimentaram o caminho para esta tecnologia que está mudando a forma como pensamos sobre dinheiro.

O que é esse tal de Bitcoin

Bitcoin é uma moeda digital descentralizada, sem necessidade de confiança e sem permissões. Isso pode parecer confuso, então vamos explicar. Como nenhum governo ou instituição controla o Bitcoin, você não precisa confiar em terceiros ou requerer permissão para usá-lo. Em vez disso, é mantido por uma rede de usuários ao redor do mundo que validam e processam transações em algo chamado blockchain.

Pense no blockchain como um grande livro-razão ou uma planilha digital que mantém um registro de cada transação feita via Bitcoin. Como qualquer pessoa no mundo com uma conexão à internet pode monitorar, validar ou processar transações, isso garante que a moeda seja segura e não possa ser falsificada.

O Bitcoin também é único pelo fato de ter uma oferta limitada. Apenas 21 milhões de bitcoins serão criados, o que lhe confere escassez, como o ouro e outros metais preciosos. Essa escassez é parte do que dá valor ao bitcoin.

Por último, e talvez mais importante, dado que opera independentemente de governos ou bancos, o bitcoin permite que as pessoas troquem valor diretamente umas com as outras, assim como transações em dinheiro. No entanto, ao contrário do dinheiro, o bitcoin pode ser usado para comprar bens e serviços online, sem depender de métodos de pagamento tradicionais. Isso significa que, dada a sua natureza digital descentralizada, o Bitcoin elimina a necessidade de intermediários, notas e moedas físicas, tornando as transações mais fáceis, rápidas e seguras.

Pela primeira vez em muito tempo, o Bitcoin representa uma nova maneira de pensar sobre dinheiro e valor. É por isso que estamos empolgados para levá-lo conosco nessa jornada.

Pioneiros da Moeda Digital

Antes da criação do Bitcoin, um punhado de visionários preparou o terreno para o Bitcoin, pois imaginavam um mundo onde o dinheiro poderia ser transferido eletronicamente sem intermediários. Esses indivíduos desempenharam um papel fundamental no desenvolvimento do Bitcoin, pois sem suas contribuições para a criptografia, ele não existiria hoje. Entre os mais proeminentes desses pioneiros estão:

Os Cypherpunks

Os Cypherpunks são um grupo de rebeldes conhecedores de tecnologia que se uniram nos anos 70 para lutar pela liberdade individual e pelas liberdades civis usando uma ferramenta poderosa: a criptografia. Eles acreditavam que a capacidade de criptografar informações daria às pessoas o poder de retomar o controle das autoridades centralizadas. Imagine poder manter sua comunicação online privada e segura de olhares curiosos - era isso que eles estavam lutando para conseguir!

Um dos resultados mais notáveis dos Cypherpunks foi a lista de e-mails dos Cypherpunks, estabelecida em 1992. Por meio da lista, indivíduos podiam compartilhar ideias e discutir tecnologias criptográficas, conceitos de moeda digital e iniciativas focadas na privacidade. Isso levou à formação de uma comunidade de indivíduos com ideias semelhantes, incluindo desenvolvedores, ativistas e pesquisadores.

Hoje, as ideias visionárias dos cypherpunks continuam a moldar a evolução de nossa paisagem digital, empoderando indivíduos com maior controle sobre seus dados e comunicações. Um de seus legados mais significativos é o Bitcoin, pois ele se baseia fortemente no Hashcash — uma tecnologia desenvolvida pelo cypherpunk Adam Back em 1997 para combater o spam por e-mail.

Outros Cypherpunks notáveis incluem:

- Timothy May: Membro fundador da lista de e-mails dos Cypherpunks e escreveu extensivamente sobre criptografia e privacidade ao longo dos anos 90 e início dos anos 2000. Seus escritos prepararam o terreno para discussões sobre privacidade digital e sistemas de dinheiro eletrônico.

- Eric Hughes: Outro membro fundador dos Cypherpunks e coautor do "Manifesto Cypherpunk", que enfatizava a importância da privacidade e do anonimato na era digital.

- Whitfield Diffie e Martin Hellman: Desenvolveram o conceito de criptografia de chave pública, revolucionando a comunicação segura na internet.

- Julian Assange: Fundador do WikiLeaks, que publica informações classificadas e sensíveis para promover a transparência e a responsabilidade.

- Bram Cohen: Criou o BitTorrent, um protocolo de compartilhamento de arquivos peer-to-peer que descentralizou a distribuição de conteúdo e possibilitou downloads mais rápidos.

- John Gilmore: Um empreendedor e libertário que co-fundou a Electronic Frontier Foundation (EFF) e defendeu os direitos digitais e a privacidade online.

...e a lista continua.

David Chaum (O Pai da Moeda Digital)

No início dos anos 1980, David Chaum revolucionou o mundo das moedas digitais com seu trabalho pioneiro sobre "assinaturas cegas". Isso possibilitou a assinatura criptográfica de uma mensagem sem conhecer seu conteúdo, garantindo privacidade e segurança nas transações digitais. Em 1982, David Chaum conceituou o Ecash, um sistema de dinheiro eletrônico anônimo que usava criptografia, que mais tarde foi implementado por meio de sua corporação Digicash.

Embora o Digicash tenha sido usado como um sistema de micropagamentos em um banco dos EUA de 1995 a 1998, Chaum acabou declarando falência. No entanto, suas ideias inovadoras inspiraram outros a explorar moedas digitais, abrindo caminho para o desenvolvimento de criptomoedas modernas, como o Bitcoin.

E-gold

Seguindo os passos de Chaum, em 1996, dois inovadores, Douglas Jackson e Barry Downey, introduziram o E-gold, a primeira moeda digital amplamente utilizada, permitindo aos usuários transferir a propriedade do ouro eletronicamente. O conceito rapidamente ganhou tração e atraiu milhões de usuários que viram o potencial dessa forma única de dinheiro. Com o E-gold, as pessoas podiam transferir fundos facilmente e rapidamente através das fronteiras sem lidar com os sistemas bancários tradicionais lentos e onerosos.

No entanto, como qualquer nova tecnologia, o E-gold enfrentou desafios regulatórios e problemas com atividades ilegais, como lavagem de dinheiro e fraude. Como resultado, a empresa foi forçada a encerrar suas operações, marcando um golpe significativo no desenvolvimento inicial das moedas digitais.

Apesar de seu fracasso final, o E-gold foi um passo crucial na evolução das moedas digitais. As lições aprendidas com as experiências do E-gold forneceram um roteiro para futuros inovadores abordarem desafios regulatórios e preocupações com segurança.

Dado o aumento meteórico do Bitcoin, muitas pessoas acreditam erroneamente que foi a primeira moeda digital a existir. No entanto, como agora deve estar evidente, essa suposição está longe da verdade. A emergência do Bitcoin resultou de décadas de pesquisa e experimentação por pioneiros no campo da criptografia. Sem as contribuições dos indivíduos acima e de muitos outros, o Bitcoin talvez nunca tivesse sido criado. Embora essas moedas digitais iniciais tenham falhado eventualmente, o Bitcoin aprendeu com seus erros, tornando-se a moeda digital que conhecemos hoje.

Dito isso, se não fosse por um indivíduo... ou grupo (não sabemos ao certo), o Bitcoin não existiria. E esse é Satoshi Nakamoto. O criador enigmático.

Satoshi Nakamoto

Embora o Bitcoin tenha cativado a mente de milhões com seu potencial disruptivo e tecnologia única, apesar de sua popularidade, suas origens misteriosas continuam a fascinar e intrigar as pessoas. Satoshi Nakamoto, o criador do Bitcoin, permanece desconhecido até hoje, apesar de inúmeras tentativas de descobrir sua verdadeira identidade. Mesmo tendo passado mais de uma década desde o surgimento do Bitcoin, ainda estamos longe de resolver a questão: Quem é Satoshi Nakamoto? No entanto, dada a natureza descentralizada do Bitcoin, isso realmente importa?

De qualquer forma, vamos dar uma olhada no mito e na lenda. Satoshi Nakamoto surgiu na internet em 2008 com uma ideia revolucionária: dinheiro eletrônico peer-to-peer. Ele compartilhou sua visão em um artigo de nove páginas intitulado "Bitcoin: Um Sistema de Dinheiro Eletrônico Peer-to-Peer" com a lista de e-mails dos cypherpunks. Apesar do desinteresse inicial da maioria dos membros da lista, a ideia despertou curiosidade suficiente em um membro, Hal Finney, que eventualmente entrou em contato com Satoshi. O envolvimento de Hal no desenvolvimento do Bitcoin provou ser um ponto de virada, levando mais pessoas a oferecerem seu apoio. No entanto, após dois anos trabalhando no projeto, Satoshi desapareceu sem deixar rastros, com sua última comunicação crível em 23 de abril de 2011, onde afirmou que havia "partido para outras coisas."

O misterioso desaparecimento de Satoshi Nakamoto levou a várias teorias sobre onde ele foi. Alguns especulam que ele sentiu que havia cumprido o que se propôs a fazer, enquanto outros acreditam que ele se tornou desconfortável com a atenção que o Bitcoin estava atraindo. Em dezembro de 2010, quando o WikiLeaks foi banido de usar métodos de pagamento tradicionais, recorreu ao Bitcoin para financiamento. As preocupações de Satoshi sobre a atenção aumentada no Bitcoin e as possíveis ramificações legais de criar uma moeda usada para interferir nos interesses geopolíticos dos EUA podem ter motivado ele a se afastar. Alternativamente, ele pode ter mudado seu foco para outros projetos, ainda pode estar contribuindo para o Bitcoin sob outros nomes, ou até mesmo ter falecido.

Embora possamos não saber quem é Satoshi, temos uma imagem mais clara de suas intenções por trás do Bitcoin. Ele criou o Bitcoin como uma resposta à Crise Financeira Global de 2008 e à desconfiança resultante em torno dos sistemas bancários tradicionais e das moedas controladas pelo governo.

Em suas comunicações online, ele expressou cinismo em relação à natureza centralizada do dinheiro e do sistema bancário, destacando os perigos de confiar nos bancos centrais para não desvalorizar sua moeda. Caso em questão, escrito no primeiro bloco do Bitcoin, está:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks."

Esta é uma referência a um artigo do jornal The Times artigo, refletindo suas preocupações de que os bancos estavam se envolvendo em comportamentos arriscados, com poucas consequências para eles, e que as perdas seriam compartilhadas entre os detentores da moeda. Além disso, sabemos por suas mensagens mais recentes que Satoshi discordava de como nosso sistema monetário atual funcionava:

"O problema fundamental com a moeda convencional é toda a confiança necessária para fazê-la funcionar. O banco central deve ser confiável para não desvalorizar a moeda, mas a história das moedas fiduciárias está cheia de violações dessa confiança."

Enquanto o enigma de Satoshi adiciona intriga à história do Bitcoin, há uma coisa sobre a qual não podemos discutir. A decisão de Satoshi de permanecer anônimo sublinha os princípios fundamentais de descentralização e liberdade individual que sustentam o design do Bitcoin. O anonimato de Satoshi garante que o foco permaneça na tecnologia e seu impacto potencial, em vez de no culto à personalidade.

Conclusão

Para resumir, o Bitcoin revolucionou a maneira como pensamos sobre dinheiro e valor. Pela primeira vez na história, temos uma moeda digital que é:

- Peer-to-Peer: O Bitcoin permite que indivíduos enviem e recebam pagamentos diretamente sem a necessidade de intermediários, como bancos ou processadores de pagamento.

- Descentralizado: O Bitcoin opera em uma rede descentralizada, o que significa que não há uma autoridade central ou controle sobre a moeda.

- Seguro: As transações de Bitcoin são protegidas usando criptografia, tornando a falsificação ou o gasto duplo de moedas difícil.

- Limitado em Oferta & Divisível: A oferta de bitcoin é finita—com apenas 21 milhões de moedas existentes—enquanto, ao mesmo tempo, é divisível até oito casas decimais, possibilitando transações por uma fração de centavo. Essa escassez é projetada para dar valor à moeda e prevenir a inflação.

- Pseudoanônimo: Embora as transações de Bitcoin não sejam completamente anônimas, elas oferecem um nível de privacidade e pseudonimato que os métodos de pagamento tradicionais não oferecem.

Esses pontos combinados significam que o Bitcoin oferece a qualquer pessoa privacidade financeira, segurança e a capacidade de transacionar globalmente com taxas mínimas e fricção. Em última análise, o Bitcoin é uma ferramenta poderosa para aqueles que buscam maior liberdade econômica e autonomia. Isso é uma mudança de jogo para aqueles que procuram um veículo seguro de poupança, sem falar em viver sob regimes autoritários, experienciar hiperinflação, fugir de países devastados pela guerra, ou remeter dinheiro para entes queridos no exterior. Como o Bitcoin oferece uma alternativa acessível aos métodos tradicionais de transferência de dinheiro, isso deixa mais dinheiro nas mãos daqueles que mais precisam. Com o Bitcoin, qualquer um pode se tornar seu próprio banco e assumir o controle de seu futuro financeiro.

Para terminar, independentemente de quem seja Satoshi Nakamoto, é inegável que a invenção do Bitcoin desencadeou uma nova maneira de pensar sobre a transferência de valor.

Como o Bitcoin Funciona? Os Mecanismos Internos Deste Dinheiro Mágico da Internet

O Bitcoin é frequentemente referido como dinheiro mágico da internet... e por um bom motivo. Pense nisso – com o Bitcoin, você pode enviar valor para qualquer pessoa, em qualquer lugar do mundo, sem a necessidade de um intermediário como um banco ou governo. É como ter controle do seu próprio banco pessoal, o poder de transferir fundos através de fronteiras com apenas alguns cliques de um botão.

Dado os inúmeros benefícios que o Bitcoin tem a oferecer, desde proporcionar uma maneira rápida, segura e de baixo custo para transacionar até permitir que indivíduos assumam o controle de seus próprios futuros financeiros sem a necessidade de uma autoridade centralizada, além dos complexos desafios criptográficos que teve que resolver para tornar a moeda digital peer-to-peer uma realidade, é natural sentir como se sua funcionalidade fosse algo que apenas um punhado de indivíduos deve entender. Você pode até se sentir um pouco intimidado pela ideia de uma moeda digital descentralizada. Mas a verdade é que o Bitcoin é na verdade bastante simples, uma vez que você entenda seus mecanismos internos.

Nesta seção, vamos dar uma olhada mais de perto nos principais participantes no ecossistema do Bitcoin e como eles trabalham juntos para fazer este dinheiro mágico da internet funcionar.

Vamos começar!

Como discutido na introdução deste módulo, o Bitcoin é único no sentido de que temos uma moeda digital descentralizada peer-to-peer totalmente funcional e amplamente utilizada pela primeira vez na história. Isso significa que, em vez de depender de uma autoridade central como um banco ou governo para gerenciar transações, ela é gerenciada por uma rede de participantes que trabalham juntos. Essa abordagem inovadora nos permite transacionar uns com os outros sem a necessidade de intermediários.

Quando comparado aos sistemas bancários tradicionais, embora o Bitcoin funcione de maneira diferente, os papéis que deve desempenhar não são diferentes. Por exemplo, tanto os bancos quanto o Bitcoin têm que:

- validar e processar transações,

- monitorar transações para garantir que não haja trapaças ou mau comportamento,

- garantir que tudo esteja atualizado, funcionando de maneira suave e segura. Enquanto os bancos realizam essas funções internamente, tendo controle total sobre o processo, o Bitcoin requer a colaboração da comunidade para desempenhar esses papéis. Em outras palavras, para que o Bitcoin replique esses processos em um sistema descentralizado, ele deve terceirizar cada uma dessas tarefas para garantir que nenhum indivíduo ou entidade centralizada tenha controle desproporcional sobre o sistema. Para alcançar essa façanha revolucionária, o Bitcoin dividiu essas tarefas em três papéis principais: nós (nodes), mineradores e desenvolvedores. Onde os nós verificam transações e definem e aplicam regras, os mineradores ordenam e confirmam transações, e os desenvolvedores mantêm a rede atualizada e propõem atualizações. Distribuindo essas tarefas entre esses atores chave, o Bitcoin criou um sistema que é seguro, transparente e responsável perante todos os usuários.

Vamos, portanto, dar uma olhada em cada um desses papéis…

Os Papéis do Bitcoin

Nós

Os nós são essenciais para a integridade e segurança da rede Bitcoin. Eles atuam como os guardiões do sistema, garantindo que as transações sejam processadas com precisão e de acordo com as regras. Cada nó baixa e verifica localmente uma cópia completa do blockchain, que é essencialmente um livro-razão digital que registra todas as transações já feitas na rede Bitcoin. Por meio de consenso, os nós concordam com a validade de cada transação e garantem que as regras estejam sendo seguidas. Isso significa que os nós rejeitarão a transação se alguém tentar burlar o sistema, por exemplo, enviando mais bitcoin do que realmente possui ou tentando gastar o mesmo bitcoin duas vezes.

Para elaborar mais sobre essa ideia de consenso, quando os desenvolvedores propõem mudanças ou atualizações no Bitcoin, os nós desempenham um papel na adoção ou rejeição dessas mudanças. Eles fazem isso atualizando seu software para a nova versão ou continuando a executar a versão antiga. Esse processo muitas vezes envolve discussões e debates dentro da comunidade Bitcoin para alcançar consenso. Dito isso, o consenso do Bitcoin não é tão preto no branco como uma máquina de votar. A maioria não necessariamente governa. Se alguns indivíduos discordam da mudança, eles podem lançar um novo token derivado do Bitcoin. Agora, o Bitcoin original existe sem a mudança e um novo com a mudança. Por meio da compra e venda, cabe à comunidade destacar qual versão eles consideram mais valiosa. Esse mecanismo de consenso garante que quaisquer mudanças feitas no protocolo do Bitcoin sejam acordadas por toda a comunidade, tornando difícil para qualquer indivíduo ou grupo manipular o sistema para seu próprio benefício.

Também é importante notar que um nó é simplesmente um software que qualquer um pode executar em seu computador doméstico. O único requisito é uma conexão com a internet e, dependendo de quanto do blockchain você deseja armazenar, de 5 a 500gb de espaço livre.

Mineradores