name: Bitcoin para empresas goal: Aprenda as noções básicas de pagamento e tesouraria para integrar a bitcoin na sua empresa objectives:

- Bitcoin como moeda emergente e ferramenta de negócio

- Compreender porquê e como uma empresa pode deter bitcoin na tesouraria ou utilizá-lo para pagamentos

- Ter uma ideia concreta de como aceitar pagamentos em bitcoin na prática

- Estar preparado para gerir os requisitos fiscais e contabilísticos

Dê o pontapé de saída para a sua empresa na rede bitcoin

Descubra as capacidades práticas da Bitcoin e da Lightning Network e explore como, tal como a Internet, podem transformar as suas operações comerciais. Do capital digital aos pagamentos rápidos, económicos e escaláveis, a Bitcoin oferece um vasto espetro de casos de utilização para empresas.

Ao longo deste guia, aprenderá a compreender a Bitcoin como uma rede monetária global, universal e nativa da Internet. Com as suas caraterísticas fundamentais únicas, a Bitcoin oferece melhorias significativas em relação às redes monetárias tradicionais. Descobrirá porquê e como aproveitar a Bitcoin para casos clássicos de utilização financeira, tais como armazenamento de capital e sistemas de pagamento. Além disso, este guia abordará a aquisição e detenção de Bitcoin, incluindo os requisitos contabilísticos e fiscais associados, bem como a implementação de soluções de pagamento Bitcoin simples ou em grande escala.

Quer seja uma pequena empresa ou uma grande corporação, integrar o Bitcoin nas suas operações diárias pode tornar a sua empresa mais resiliente, produtiva e competitiva. Cada empresa baseada na internet tornar-se-á uma empresa orientada para o Bitcoin, e este curso garante que está preparado. As secções iniciais recapitulam os fundamentos do funcionamento do Bitcoin, por isso, mesmo que seja um principiante, obterá os conhecimentos fundamentais necessários para prosseguir. Aprender os fundamentos da invenção de Satoshi é sempre uma boa ideia, seja antes ou depois de mergulhar no BIZ101.

Introdução

Visão geral do curso

Bem-vindo ao curso BIZ101!

Comece a jornada da sua empresa na rede Bitcoin com este curso de treinamento abrangente - uma porta de entrada para entender como o Bitcoin e a Lightning Network podem revolucionar as operações comerciais tradicionais. Este curso foi concebido para retalhistas, empresários, gestores e decisores empresariais que pretendam explorar as capacidades práticas da Bitcoin como uma rede monetária global, nativa da Internet, e um meio robusto de troca de valores.

Ao longo do curso, ser-lhe-ão apresentados os princípios fundamentais que tornam a Bitcoin e a Lightning Network nitidamente transformadoras. Aprenderá como estas tecnologias oferecem um espetro de casos de utilização, desde o armazenamento de capital digital a pagamentos rápidos, económicos e escaláveis, e como proporcionam melhorias críticas em relação à moeda tradicional e aos sistemas de pagamento. O curso BIZ101 liga a teoria económica a aplicações do mundo real, esclarecendo como a descentralização pode reduzir as dependências de intermediários e ultrapassar as limitações inerentes aos sistemas antigos.

O curso começa com uma análise detalhada das moedas convencionais e dos mecanismos de pagamento, lançando as bases ao explorar a forma como a moeda funciona como uma rede para permitir o comércio, a poupança e a especialização económica. Posteriormente, iremos aprofundar a tecnologia por detrás da Bitcoin e as inovações introduzidas pela Lightning Network, revelando os seus papéis na facilitação de transacções contínuas, seguras e quase instantâneas que podem servir empresas de todas as dimensões. Em seguida, mergulharemos nas secções práticas deste curso, começando com uma parte sobre a posse de bitcoins como tesouraria, seguida de uma parte final sobre a aceitação da bitcoin como meio de pagamento.

Quer represente uma pequena empresa ou uma grande corporação, este curso tem como objetivo equipá-lo com os conhecimentos necessários para integrar a Bitcoin nas suas operações diárias, aumentando assim a resiliência, a eficiência e a vantagem competitiva da sua empresa. À medida que a Bitcoin continua a remodelar a paisagem económica, compreender estas tecnologias inovadoras não é apenas uma opção, mas uma necessidade estratégica. Prepare-se para se envolver com conteúdos perspicazes, exemplos práticos e orientações estratégicas que lhe permitirão navegar e tirar partido do mundo em evolução da Bitcoin!

Pronto para mergulhar no mundo do Bitcoin para empresas? Vamos lá!

Moeda, sistemas de pagamento e Bitcoin

Moedas tradicionais

As moedas são redes

As moedas são fundamentalmente redes que permitem a troca eficiente de valor.

Sem moeda, os indivíduos têm de recorrer à troca, um sistema em que os bens ou serviços são trocados diretamente. A troca direta é impraticável porque requer uma "dupla coincidência de desejos" - ambas as partes devem desejar o que a outra oferece ao mesmo tempo. Por exemplo, se um agricultor com excedentes de trigo quiser sapatos, tem de encontrar um sapateiro que precise especificamente de trigo. Isto é raro e ineficaz. Além disso, com n produtos numa economia de troca direta, são necessárias ~n(n-1)/2 taxas de câmbio, criando um sistema altamente complexo e pesado. Por exemplo, seriam necessárias mais de ~124.000 taxas de câmbio para apenas 500 produtos.

A moeda simplifica esta situação actuando como intermediário, criando uma rede que reduz o número de taxas de câmbio a n - uma para cada produto relativamente à moeda. Isto torna as transacções muito mais simples e permite que as pessoas troquem bens e serviços sem necessitarem de desejos mútuos ao mesmo tempo. Em vez de trocar trigo por sapatos diretamente, o agricultor pode vender o seu trigo por moeda e depois utilizar essa moeda para comprar sapatos ou qualquer outra coisa de que necessite.

A introdução da moeda como rede não só facilita o comércio como também permite a divisão do trabalho e a especialização. Com um meio de troca fiável, os indivíduos e as comunidades já não precisam de produzir tudo o que consomem. Em vez disso, podem concentrar-se naquilo que fazem melhor, aumentando a eficiência e a qualidade. Um agricultor pode especializar-se no cultivo de colheitas, um sapateiro no fabrico de calçado e um construtor na construção de casas. Estes especialistas podem então trocar os seus bens e serviços através de moeda, beneficiando da experiência uns dos outros. Esta especialização impulsiona a produtividade e a inovação, uma vez que as pessoas aperfeiçoam as suas competências e desenvolvem novos métodos nos seus respectivos domínios.

A natureza de rede da moeda traz vantagens adicionais significativas. Em primeiro lugar, fazer parte da rede monetária é mais vantajoso do que estar fora dela. O padrão partilhado da rede facilita o comércio, permitindo que os indivíduos coordenem as suas actividades económicas mesmo através de grandes distâncias. Por exemplo, um comerciante de uma cidade pode trocar bens com um comprador de outra cidade utilizando a mesma moeda, promovendo o crescimento económico e a cooperação em grandes regiões.

Outra vantagem fundamental da moeda é a sua capacidade de permitir trocas diferidas. Com a troca direta, as transacções são imediatas; um bem é trocado por outro em tempo real. A moeda, no entanto, permite poupar- os indivíduos podem armazenar valor para uso futuro. Isto representa um enorme avanço no planeamento económico, no investimento e na acumulação de riqueza, o que melhora a vida dos participantes na rede.

Em conclusão, as moedas são redes concebidas para movimentar o valor de forma eficiente. Ultrapassam as limitações da troca direta, simplificam o comércio e criam oportunidades de coordenação e poupança. Tal como qualquer rede, o valor de uma moeda depende da sua adoção generalizada e da sua utilidade - em última análise, a melhor moeda ganha.

O que é uma boa moeda?

Uma boa moeda possui várias propriedades essenciais que a tornam eficaz para facilitar a troca de valores. Segue-se uma explicação concisa de cada uma delas:

- Seguro**: Uma moeda deve ser protegida contra roubo ou acesso não autorizado, assegurando que os utilizadores a podem deter e transferir com confiança. A segurança é fundamental para criar confiança no sistema.

- À prova de contrafação**: Uma moeda deve ser extremamente difícil ou impossível de falsificar. Isto garante que cada unidade é autêntica, mantém o seu valor e evita a inflação causada pela entrada em circulação de unidades falsas. Por exemplo, historicamente, o ouro tem sido valorizado não só pela sua beleza e raridade, mas também pelo facto de ser extremamente difícil de produzir. Ao contrário das notas de papel ou das entradas digitais, não se pode "fabricar" ouro - tem de ser extraído da terra. Esta escassez natural e a dificuldade de produção ajudaram o ouro a manter o seu estatuto de reserva de valor fiável e de referência de autenticidade.

- Escassa**: Uma boa moeda deve ter uma oferta limitada ou uma emissão controlada. A escassez garante que o seu valor é preservado ao longo do tempo, evitando a sobreprodução, que corroeria o poder de compra. Por exemplo, algumas tribos nativas americanas utilizavam missangas como forma de moeda. Inicialmente, estas contas eram difíceis de produzir, mantendo a sua escassez e valor. No entanto, quando os comerciantes europeus começaram a produzir em massa e a inundar o mercado com contas, a sua raridade desapareceu. Com o aumento da oferta, as missangas perderam o seu poder de compra, comprometendo o seu papel de reserva de valor fiável.

- Sem autorização**: No passado, moedas como o ouro e a prata eram frequentemente cunhadas por particulares, autoridades locais ou comerciantes que tinham acesso às matérias-primas. Este sistema funcionava, por vezes, ao abrigo de acordos ou licenças concedidas por reis ou governantes. Com o tempo, os reis e os governos centralizaram este processo para obterem um maior controlo sobre a estabilidade económica, a tributação e o sistema monetário. Um exemplo famoso é o thaler, uma moeda de prata cunhada pela primeira vez em 1518 no Vale de Joachimsthal (atual Jáchymov, na República Checa) por mineiros e autoridades locais. O nome "thaler" deriva da palavra alemã "Thal " que significa "vale" Estas moedas, conhecidas pela sua prata de alta qualidade, tornaram-se amplamente difundidas em toda a Europa. Com o tempo, o termo evoluiu linguística e geograficamente, acabando por dar origem ao nome "dólar", que foi adotado nos Estados Unidos para a sua moeda.

Na era moderna, as moedas tornaram-se totalmente autorizadas ao abrigo do sistema de senhoriagem, o que significa que apenas as entidades autorizadas - como os bancos centrais ou os tesouros - podiam cunhar moedas ou imprimir notas. Os indivíduos deixaram de estar legalmente autorizados a produzir moeda, assegurando um controlo centralizado sobre a sua emissão e fornecimento.

Atualmente, o princípio da senhoriagem está a ser posto em causa pela criptomoeda Bitcoin, que funciona sem controlo centralizado. O Bitcoin é um sistema "sem permissão", em que qualquer pessoa pode participar na utilização da moeda sem pedir autorização e, através da extração mineira, na sua criação. Esta descentralização retira aos governos o monopólio da emissão, levantando questões sobre um potencial regresso a sistemas monetários competitivos de mercado livre.

- Unidade de conta**: Uma moeda deve fornecer uma medida padrão para comparar o valor de bens e serviços. Isto simplifica o comércio e torna a fixação de preços transparente e coerente em todas as transacções.

- Duradoura**: Uma moeda deve resistir ao desgaste ao longo do tempo. As moedas físicas, como moedas ou notas, devem resistir a danos, enquanto as moedas digitais devem permanecer armazenadas em segurança sem risco de perda de dados.

- Portátil**: Uma moeda deve ser fácil de transportar e utilizar, permitindo o comércio à distância. Isto pode ser conseguido através da portabilidade física (moedas ou notas leves) ou de sistemas de transferência digital.

- Divisível**: Uma moeda deve ser divisível em unidades mais pequenas para facilitar transacções de diferentes dimensões. Esta flexibilidade garante que a moeda é prática tanto para pequenas compras como para o comércio em grande escala.

- Fungível**: Todas as unidades de uma moeda devem ser permutáveis e de igual valor. Por exemplo, uma nota de dólar deve ser equivalente a qualquer outra nota de dólar. Esta uniformidade assegura a equidade e a simplicidade das transacções.

- Reconhecível**: Uma moeda deve ser facilmente identificável e fiável. As moedas físicas conseguem-no através de desenhos únicos e caraterísticas de segurança, enquanto as moedas digitais podem basear-se em protocolos de verificação. Isto assegura uma aceitação generalizada e reduz o risco de fraude.

Estas caraterísticas tornam uma moeda prática, fiável e eficiente para facilitar o comércio e armazenar valor numa economia.

Evolução dos sistemas monetários

Das moedas ao papel-moeda: Aumentar a eficiência e a portabilidade

A transição da moeda metálica para o papel-moeda representou uma melhoria significativa em termos de portabilidade e eficiência. As moedas, feitas de metais preciosos como o ouro ou a prata, eram valiosas devido ao seu valor intrínseco. No entanto, eram pesadas, difíceis de transportar em grandes quantidades e sujeitas a desgaste ou roubo. O papel-moeda revolucionou as redes monetárias ao introduzir um meio leve, padronizado e portátil que representava o valor em vez de o conter. Esta inovação permitiu a expansão das economias, facilitando o comércio a longa distância e reduzindo os desafios logísticos da utilização de bens físicos como dinheiro.

O papel-moeda também aumentou a escalabilidade. Em vez de dependerem da oferta limitada de metais preciosos, as economias podiam expandir a sua base monetária através de moedas representativas, inicialmente apoiadas por reservas e, mais tarde, pela confiança nas instituições emissoras. Esta mudança abriu caminho a sistemas financeiros mais complexos e interligados.

Do papel à moeda eletrónica: Expandir a acessibilidade e a velocidade

A passagem do papel-moeda para a moeda eletrónica melhorou ainda mais a rede monetária, aumentando a acessibilidade e a velocidade. Com o surgimento dos sistemas bancários, dos cartões de crédito e das transacções digitais, o dinheiro tornou-se não só portátil mas quase instantâneo. As transferências electrónicas eliminaram a necessidade de trocas físicas, permitindo a realização de transacções a grandes distâncias em segundos.

Esta mudança também democratizou o acesso à moeda. Os sistemas bancários e de pagamento electrónicos reduziram as barreiras à entrada de indivíduos e empresas, permitindo a participação na economia global. A rapidez e a conveniência do dinheiro eletrónico expandiram as redes de comércio e promoveram novos modelos de negócio que teriam sido impossíveis num sistema baseado em papel.

Estas redes monetárias modernas têm um inconveniente significativo: a falta de auditabilidade e transparência na gestão da massa monetária, o que resulta frequentemente numa inflação descontrolada e na perda de confiança nos sistemas centralizados. Por exemplo, mais de 20% de todos os dólares americanos em circulação foram impressos só nos últimos quatro anos. Esta tentação persistente de emitir mais moeda - desvalorizando assim o valor detido pelos actuais detentores - pode ser atribuída, em grande medida, a uma falha sistémica: os políticos são frequentemente incentivados a evitar decisões orçamentais difíceis, optando, em vez disso, por adiar os desafios para as administrações futuras, "chutando a lata pela estrada"

Da moeda centralizada à descentralizada: Reforçar a confiança e a soberania

Atualmente, o aparecimento da moeda descentralizada Bitcoin representa o próximo salto nas redes monetárias. A moeda eletrónica tradicional depende de autoridades centralizadas, como bancos ou governos, para gerir e verificar as transacções. Embora eficazes, esses sistemas são vulneráveis a ineficiências, censura e pontos únicos de falha. As moedas descentralizadas melhoram estas propriedades da rede, distribuindo a confiança e removendo os intermediários. Significa também que o dinheiro pode circular muito mais depressa e mais barato, porque não há passos de autorização. Finalmente, nenhum ser humano pode ser tentado a mudar o cronograma de fornecimento da moeda Bitcoin, é imposto pelo software.

Nos sistemas descentralizados, as transacções são verificadas por uma rede global de participantes que utilizam a tecnologia blockchain, garantindo segurança, transparência e resiliência. Esta estrutura minimiza o risco de fraude, reduz a dependência das autoridades centrais e permite que os indivíduos tenham um maior controlo sobre as suas finanças. Ao eliminar barreiras geográficas e institucionais, as moedas descentralizadas oferecem um sistema monetário verdadeiramente global e inclusivo.

**A evolução das redes monetárias

Cada etapa da evolução das redes monetárias melhorou propriedades fundamentais: portabilidade, escalabilidade, acessibilidade, velocidade, segurança e confiança. As moedas deram lugar ao papel-moeda para maior portabilidade e eficiência. O papel evoluiu para o dinheiro eletrónico, permitindo o acesso global e transacções instantâneas. Atualmente, a Bitcoin está a redefinir a confiança e a segurança, criando um sistema monetário aberto e resistente. Esta progressão histórica realça o esforço contínuo da humanidade para criar melhores redes para a troca de valores, cada iteração baseando-se e ultrapassando as limitações da anterior.

É provável que a melhor rede ganhe.

Sistemas de pagamento tradicionais

Os sistemas de pagamento são métodos e infra-estruturas que permitem a transferência de fundos entre duas partes - normalmente entre um pagador (como um consumidor) e um beneficiário (como uma empresa). Estas transacções podem ocorrer em vários contextos: um consumidor que paga a um comerciante local, uma empresa que liquida facturas com um fornecedor ou mesmo indivíduos que transferem dinheiro entre si. Compreender os sistemas de pagamento implica analisar os diferentes tipos de métodos de pagamento, as suas caraterísticas e os casos de utilização nos contextos Business-to-Consumer (B2C) e Business-to-Business (B2B).

Tipos comuns de métodos de pagamento

Numerário: Moeda física trocada diretamente entre duas partes.

Cheques: Documentos em papel que dão instruções a um banco para pagar um determinado montante a partir da conta do ordenante ao beneficiário.

Transferências electrónicas: Transferência eletrónica de fundos entre bancos, frequentemente utilizada para montantes mais elevados e pagamentos transfronteiras.

Cartões de pagamento (crédito/débito): Cartões de plástico ou digitais ligados a uma rede de cartões, que permitem a transferência de fundos da conta bancária (ou linha de crédito) do titular do cartão para um comerciante.

Carteiras digitais e pagamentos móveis: Aplicações ou dispositivos que armazenam informações de pagamento (por exemplo, Apple Pay, WeChatPay, AliPay, PayPal), permitindo transferências rápidas e muitas vezes sem contacto.

**Utilização em B2C e B2B

- B2C (Business-to-Consumer):**

- Os consumidores utilizam frequentemente dinheiro, cartões e carteiras digitais para as suas compras quotidianas - como mercearias, compras em linha ou serviços como o ride-hailing.

- A rapidez, a conveniência e as taxas reduzidas (para o consumidor) são frequentemente as principais prioridades.

- Os pagamentos móveis e sem contacto são cada vez mais populares neste espaço devido à sua facilidade de utilização.

- B2B (Business-to-Business):**

- As empresas recorrem normalmente a transferências bancárias, cheques e sistemas de faturação para pagar a fornecedores, liquidar grandes contas ou tratar de pagamentos recorrentes.

- A tónica é frequentemente colocada na rastreabilidade, na documentação e na capacidade de lidar com valores de transação mais elevados.

- A utilização de cartões existe, mas tende a ser menos comum devido a taxas e limites de transação mais elevados. Estão a surgir soluções digitais, como plataformas de pagamento integradas, para simplificar e automatizar os processos de contas a receber/pagar.

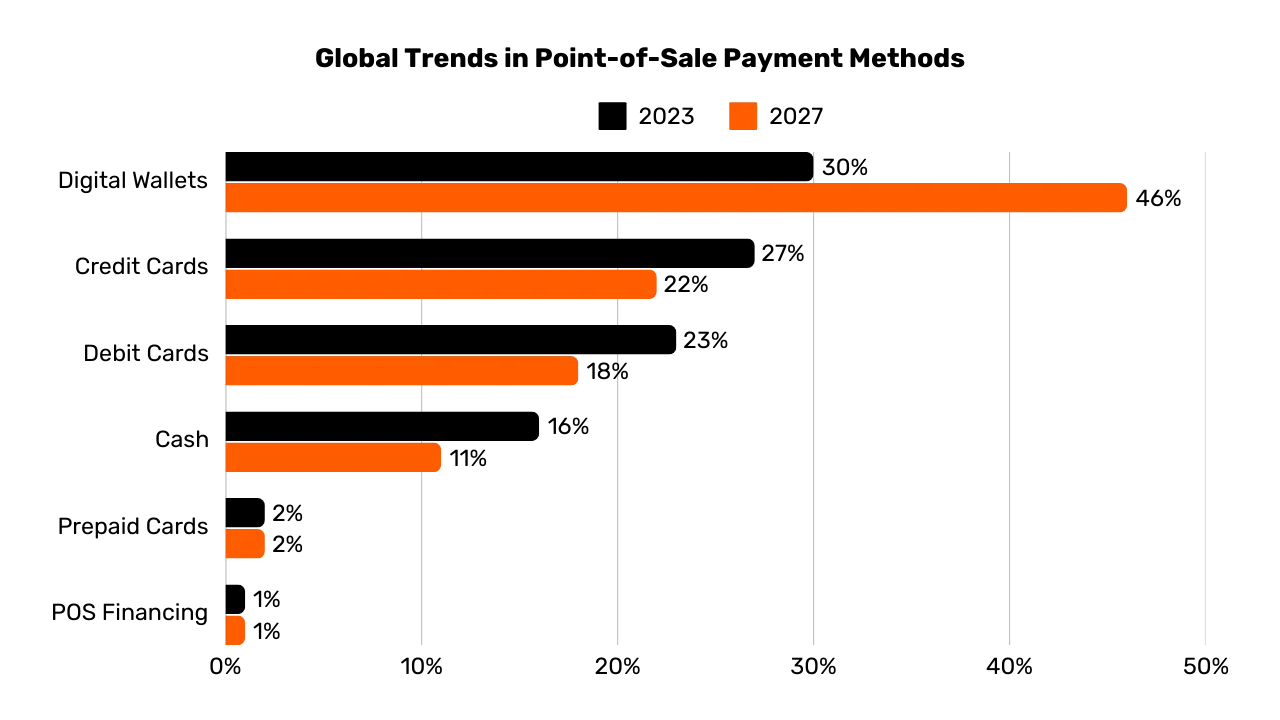

Gráfico: Tendências globais dos métodos de pagamento nos pontos de venda (POS) (2023-2027), The Global Payments Report 2024, Worldpay.

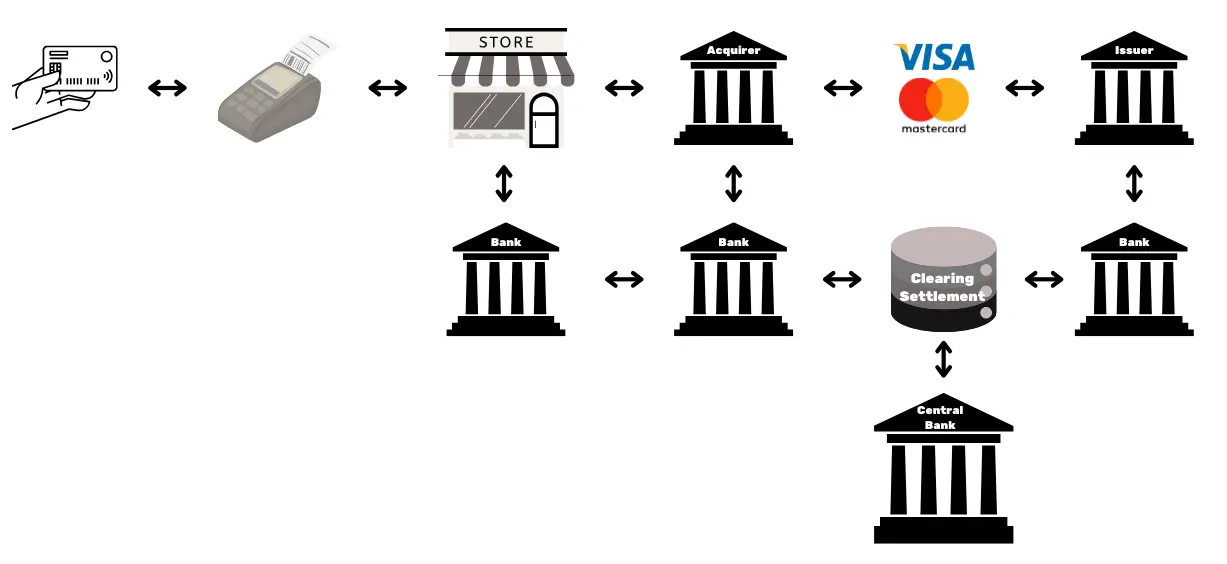

A complexidade por detrás de um simples pagamento com cartão

Quando um cliente utiliza um cartão de crédito numa loja, o cartão é lido pelo terminal POS, que transmite de forma segura os dados da transação ao banco adquirente do comerciante. O adquirente encaminha esta informação para a rede de cartões relevante (por exemplo, Visa ou Mastercard), que por sua vez encaminha o pedido para o emissor - o banco que forneceu o cartão do cliente. O emissor verifica a conta ou a linha de crédito do cliente e envia uma autorização através da rede e do adquirente, permitindo que o comerciante aceite o pagamento.

Esta transação aparentemente simples envolve, na realidade, mais de 15 passos, 7 intermediários e demora, em média, entre 48 horas e 5 dias até que o comerciante receba os fundos. Nos dias seguintes, ocorre um processo de compensação e liquidação. A rede de cartões agrega as transacções do dia e coordena o intercâmbio de fundos entre o adquirente e o emitente. Um banco central assegura a exatidão e a estabilidade destas liquidações interbancárias. Por fim, a conta bancária do comerciante recebe o montante líquido (menos as comissões) creditado pelo adquirente, concluindo assim o ciclo de vida da transação.

Em geral, este processo é complexo, moroso e dispendioso para o que deveria ser o simples ato de transferir valor de uma parte para outra.

Comparação dos Métodos de Pagamento

| Método de Pagamento | Necessidade de Autorização? | Tempo de Aprovação da Transação (Visão do Comerciante) | Velocidade de Liquidação (Fundos Totalmente Liquidados) | Finalidade (Facilidade de Reversão) | Número de Intermediários | Taxas Típicas (para o Beneficiário) |

|---|---|---|---|---|---|---|

| Dinheiro (Cash) | Não | Imediato (Troca Física) | Imediato (Sem Atraso na Liquidação) | Alta (Irreversível após o pagamento) | Nenhum | Nenhum |

| Cheques (Checks) | Sim (Compensação Bancária) | Aceitação no Depósito (Não Garantido) | Vários Dias (Processo de Compensação de Cheques) | Médio (Pode ser Recusado/Parado Antes da Compensação) | Banco | Baixa a Média (Taxas Bancárias) |

| Transferências Bancárias (Wire Transfers) | Sim (Banco/Rede) | Confirmação em Horas | Mesmo Dia ou Próximo Dia (Doméstico) | Alta (Geralmente Irreversível após o Envio) | Bancos, Redes de Pagamento | Média (Fixa/Porcentagem) |

| Cartões de Pagamento (Payment Cards) | Sim (Autorização do Emissor do Cartão) | Segundos a Minutos (Código de Autorização) | Alguns Dias (Liquidação Interbancária) | Médio (Possíveis Estornos) | Emissor, Adquirente, Rede de Cartões | Variável (1-3% da Transação) |

| Carteiras Digitais/Pagamento Móvel (Digital Wallets/Mobile Pay) | Sim (Provedor da Carteira/Banco) | Segundos (Confirmação Instantânea) | Normalmente 1-2 Dias (Depende da Fonte de Financiamento) | Médio (Possíveis Reembolsos/Disputas) | Bancos, Operadores de Carteiras | Baixa a Média (Varia) |

Limitações das Soluções Existentes

A indústria de pagamentos tradicionais representa uma economia anual de aproximadamente 2,2 trilhões de dólares, aproximadamente um décimo do PIB dos Estados Unidos ou equivalente ao PIB da França. Como as moedas funcionam como redes permissivas, há uma competição limitada, fazendo com que esse "serviço" se assemelhe mais a um imposto imposto à economia produtiva. Além dos encargos de custo que cria, existem várias outras limitações, conforme descrito abaixo.

| Limitação | Explicação | Impacto |

|---|---|---|

| Altas Taxas de Cartão | As taxas de intercâmbio (~0,3%), taxas de rede (fixas ou 0,3%-1%), assinaturas de terminais/PSP e margens bancárias (0,5%-1,7%) somam um custo substancial — como um "imposto" global sobre setores produtivos, totalizando trilhões de dólares. | Aumenta os custos para comerciantes, reduzindo margens e potencialmente elevando os preços para consumidores. |

| Liquidação Final Muito Lenta | A liquidação dos fundos pode levar até 5 dias, desacelerando o fluxo de dinheiro e a atividade econômica geral. | Atrasos na liquidez para comerciantes e redução da velocidade da circulação econômica. |

| Fraude | Canais de e-commerce são fortemente visados por fraudes, contribuindo para perdas significativas (ex.: 28 bilhões de dólares). Os estornos podem alcançar cerca de 174 bilhões de dólares globalmente até 2024. Gerenciar essas disputas consome tempo e causa estresse mental. | Aumenta os custos operacionais, exige medidas complexas de prevenção de fraudes e diminui a confiança do cliente. |

| Abandono de Carrinho | Etapas adicionais de segurança (códigos de uso único, autenticação de dois fatores sob PSD2) introduzem fricção no checkout. | Maior complexidade no checkout leva ao aumento do abandono de carrinho e perda de vendas. |

| Altos Valores Mínimos de Transação | Os limites mínimos de gasto nos cartões podem forçar comerciantes e consumidores a condições inconvenientes de preços ou compras, desencorajando transações de baixo valor. | Reduz a satisfação e a flexibilidade do cliente, potencialmente limitando compras por impulso ou de baixo valor. |

| Pré-Autorização Lenta | Os sistemas atuais não conseguem lidar com transações em velocidades de milissegundos ou suportar fluxos contínuos de pagamentos em tempo real. | Limita os casos de uso que exigem pagamentos instantâneos ou contínuos, restringindo a inovação e escalabilidade. |

| Necessidade de Conta Bancária/Cartão | O acesso a esses métodos de pagamento requer uma conta bancária ou cartão vinculado, excluindo automaticamente aqueles que não possuem tais contas. | Limita a inclusão financeira, reduzindo o acesso para populações não bancarizadas ou com pouca bancarização. |

| Criação Repetida de Contas Online | Os usuários muitas vezes precisam criar várias contas online, levando a fadiga, conveniência reduzida e maior exposição de dados pessoais. | Deteriora a experiência do usuário, aumenta as preocupações com privacidade e aumenta o risco de violações de dados. |

| Taxas de Câmbio (FX) | A falta de uma unidade de conta universal força conversões de moeda caras para transações transfronteiriças. | Adiciona custos extras para o comércio internacional, tornando as transações globais menos acessíveis. |

Tal como passámos do pagamento ao minuto das chamadas vocais para a utilização quase gratuita de comunicações baseadas no IP, a emergência de redes mais abertas e eficientes pode redefinir os pagamentos, reduzindo os custos e os intermediários e promovendo novos modelos de negócio.

Bitcoin for Business : uma moeda emergente

**O QUE É A BITCOIN?

Bitcoin é um sistema de troca de moeda digital peer-to-peer (dinheiro eletrónico). O termo "Bitcoin" refere-se aos seguintes componentes:

- Um protocolo informático** que facilita a troca de valores na Internet sem intermediários, sem necessidade de autorização e de forma pseudónima. Utiliza princípios criptográficos avançados.

- Uma rede física** de máquinas ligadas à Internet (nós, mineiros, etc.) operadas por indivíduos e empresas, formando um sistema descentralizado (sem autoridade central ou ponto único de controlo).

- A unidade de conta** dentro do sistema. Nunca existirão mais de 21 milhões de bitcoins. Cada bitcoin é divisível em 100 milhões de unidades chamadas "satoshis", nome dado em honra do seu criador anónimo.

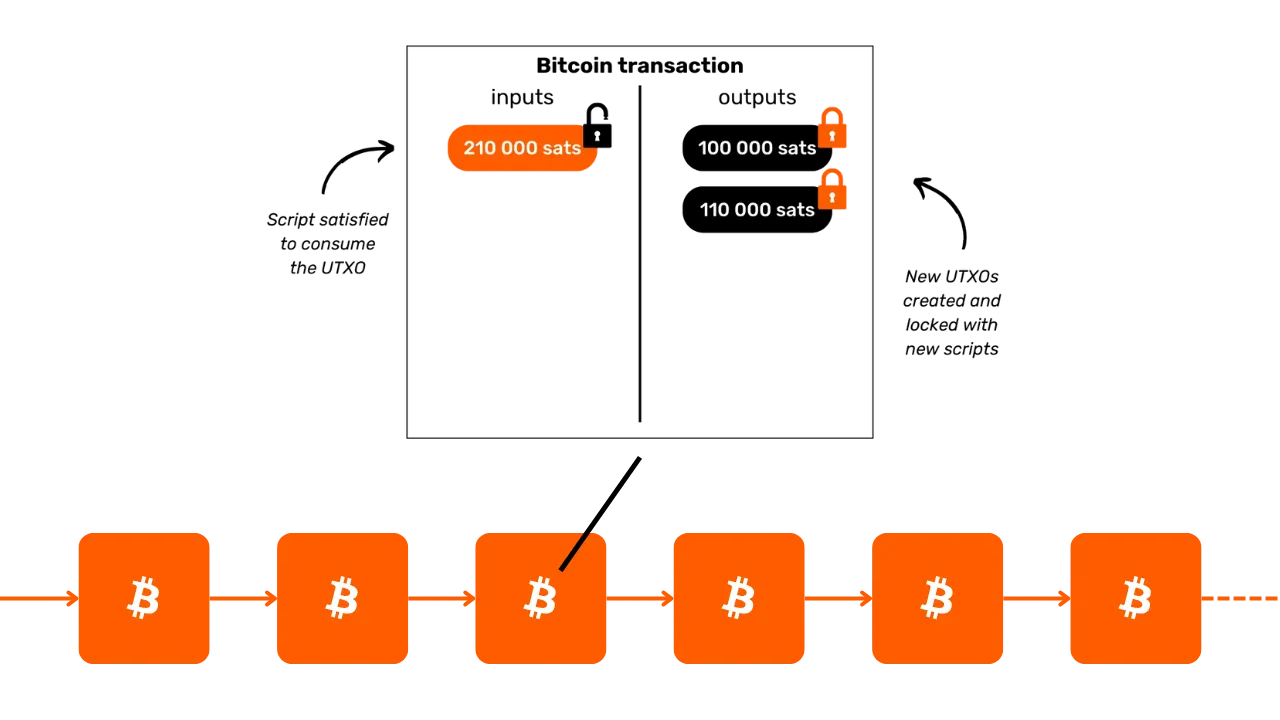

Em conjunto, fazem da Bitcoin um ativo portador e uma moeda digital sem emissor. A propriedade é garantida apenas pela posse da chave criptográfica privada, garantindo o controlo total sem intermediários ou terceiros de confiança. Quando transferida, a finalidade da propriedade é imediata: o novo detentor possui-a na totalidade sem depender de uma autoridade central para proteção ou convertibilidade. As transacções são imutáveis - uma vez registadas na cadeia de blocos, não podem ser alteradas ou apagadas.

A Bitcoin tem uma política monetária fixa, com um capítulo de 21 milhões de bitcoins, dos quais ~19,8 milhões já foram distribuídos. Isto torna-a deflacionária, com o seu valor a aumentar ao longo do tempo, à medida que os utilizadores armazenam nela poupanças e ganhos de produtividade.

As suas caraterísticas técnicas ultrapassam as do ouro e do dólar combinadas, tornando-o o ativo financeiro mais difícil alguma vez criado. A Bitcoin é simultaneamente uma reserva de valor e um meio de troca, uma moeda em construção. Imagine transferir valor da tesouraria de uma empresa para outra rapidamente, sem intermediários, a um custo mínimo, sem fraude, 24 horas por dia, 7 dias por semana, e sem qualquer terceiro envolvido.

A Bitcoin preserva efetivamente o valor porque o seu livro-razão é inviolável. O seu valor aumenta devido à oferta rara e limitada combinada com o número crescente de oportunidades de troca, impulsionado pelo número crescente de utilizadores.

A Bitcoin é disruptiva porque nos incentiva a aprender conceitos de matemática, criptografia, economia e história que nunca nos foram ensinados. Embora muitas vezes seja vista como complexa, é de facto uma inovação acessível através da prática e da experimentação.

A Bitcoin desafia-nos a reconsiderar a natureza do próprio dinheiro. Pode explicar-nos o que é verdadeiramente o dinheiro? Um trabalhador assalariado ou um empresário pode passar 50.000 a 100.000 horas da sua vida a ganhar dinheiro, mas quantos dedicam sequer 100 horas a compreendê-lo melhor e a preservá-lo? A Bitcoin incita-nos a questionar as razões fundamentais da nossa necessidade de dinheiro e da nossa perspetiva temporal. O dinheiro é para luxo imediato ou para resiliência a longo prazo? Se tivéssemos um ativo em valorização que nos permitisse adiar as compras, que escolhas faríamos? Que conversas gostaríamos de ter connosco próprios daqui a 20 ou 30 anos?

**CARTÃO DE IDENTIDADE DE BITCOIN

- Idade:** 15 anos (3 de janeiro de 2009)

- Valor diário de câmbio:** 10 mil milhões de dólares (> CAC40)

- Capitalização bolsista:** 1,8 biliões de dólares (> Meta, Visa, Prata; < Apple, Google, Ouro)

- Utilizadores:** ~100 a 200 milhões (1-2% da população mundial)

- Volatilidade:** Intrinsecamente nenhuma (1 Bitcoin = 1 Bitcoin), muito elevada externamente (nas bolsas de moeda fiduciária)

- Desempenho:** Primeira transação a

0,0009; agora100.000 (x100 milhões) - Disponibilidade da rede (tempo de atividade):** 100% desde 2013

- Declarado morto ou criticado:** Uma vez por mês

**Uma maravilha da cooperação humana

- Totalmente open-source

- Entidade jurídica:** Nenhuma

- Diretor Executivo:** Nenhum

- Investimento de capital de risco:** Nenhum

- Marketing:** Nenhum

- I&D:** Voluntariado

- Governação:** Pelos utilizadores

- Modelo económico inovador:** A criação de blocos é subsidiada por taxas de transação (com base em leilões)

Para mais informações sobre a Bitcoin, a sua história, o seu funcionamento e a sua utilização, sugiro também que siga este outro curso completo:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Introdução à Rede Lightning

**O QUE É UM RELÂMPAGO?

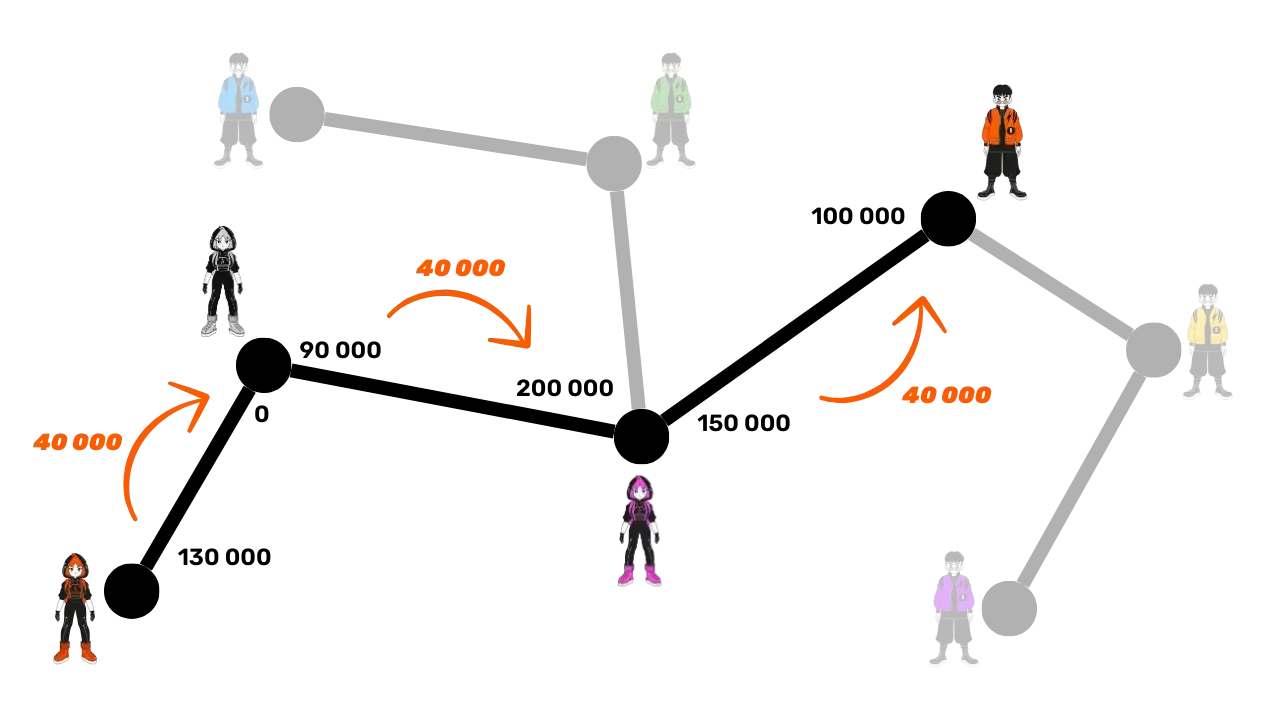

A Lightning Network é um protocolo e uma rede que facilita as transacções Bitcoin com uma interação mínima com a blockchain principal da Bitcoin. Veja como ela funciona:

- Configuração inicial:** Os fundos são bloqueados (escrowed) na blockchain principal para estabelecer um canal de pagamento entre 2 partes.

- Rede de pagamentos:** Uma rede de canais de pagamento entre várias partes constitui uma rede de pagamentos (encaminhamento e interligação).

- Transacções fora da cadeia:** As transacções ocorrem entre as partes mas não são publicadas imediatamente na cadeia de blocos principal da Bitcoin ("fora da cadeia ").

- Liquidações on-chain:** Apenas o saldo final das transacções de um canal é publicado na blockchain principal da Bitcoin ("on-chain"), permitindo que numerosas transacções ocorram entretanto. Este agrupamento de vários pagamentos reduz o congestionamento e, portanto, reduz as taxas em comparação com a realização de muitas transacções on-chain.

- Fechamento de canal:** Um usuário pode fechar seu canal a qualquer momento e recuperar seu Bitcoin publicando o estado da última transação. Este é o princípio das transacções serem "publicáveis" a qualquer momento mas "não publicadas " até que seja necessário. A saída (encerramento do canal) pode ser unilateral (decidida por qualquer uma das duas partes a qualquer momento) ou mutuamente decidida (resultando em taxas mais baixas na cadeia)

Esta abordagem evita a lentidão e a complexidade de realizar todas as transacções diretamente na cadeia de blocos principal da Bitcoin, registando apenas os saldos finais e mantendo a sua segurança. A Lightning Network é uma camada "no topo" do Bitcoin, mas permanece ancorada a ele.

**Uma rede de pagamento global

O protocolo cria uma rede de máquinas em que os canais formam um sistema de pagamento universal. Estes nós podem ser operados livremente por indivíduos ou empresas, tornando-a numa rede completamente aberta.

A Lightning Network permite a troca instantânea de valores à velocidade da luz. É como um protocolo de correio eletrónico aplicado aos pagamentos: uma rede de pagamentos da próxima geração. Transforma radicalmente a forma como o "dinheiro" circula, tornando-o tão livre e rápido como a transmissão de dados na Internet.

**Principais vantagens

- Rapidez:** Transacções instantâneas.

- Taxas baixas:** Custos muito mais baixos em comparação com as redes bancárias tradicionais.

- Facilidade de adoção:** As empresas podem rapidamente aceitar pagamentos Lightning utilizando apenas uma aplicação para smartphone ou um botão de pagamento no seu sítio Web.

A infraestrutura Lightning supera os sistemas de pagamento tradicionais em termos de velocidade, custo e eficiência energética. Com a crescente adoção por parte dos comerciantes, a dinâmica irá acelerar: se os pagamentos podem contornar a rede interbancária cativa, porquê continuar a ceder uma percentagem significativa das receitas aos intermediários actuais?

Casos de utilização infinitos:

As aplicações do Lightning vão muito além das taxas baixas e da velocidade. Ao oferecer uma via de pagamento instantânea e totalmente gratuita, abre vastas oportunidades em toda a economia.

Reforçar as capacidades de troca da Bitcoin:

O Lightning amplia o papel do Bitcoin como um "meio de troca" Ao aumentar a frequência e a liberdade das transacções, reforça a função principal do dinheiro: facilitar as trocas económicas e a criação de valor para todos os participantes.

A futura ascensão da "economia das máquinas inteligentes" exigirá um sistema de pagamento ultrarrápido e de alta frequência, um padrão técnico que só a Lightning pode cumprir. Isto permite a criação de mais bens e serviços. Como a oferta de Bitcoin permanece limitada, o poder de compra de cada unidade aumentará. Bitcoin e Lightning se fortalecem juntos à medida que suas redes se expandem.

Lightning oferece um vislumbre de um futuro em que todos os negócios que se tornaram baseados na Internet também se tornarão baseados em Bitcoin.

Pagamentos com Bitcoin no Lightning: Um caso de uso típico de comerciante

A Lightning Network é ideal para pagamentos com Bitcoin em lojas físicas ou online devido à sua velocidade e finalidade de pagamento.

- Velocidade:** O Lightning (~500ms a alguns segundos) é significativamente mais rápido do que a rede principal da Bitcoin, onde as transacções podem demorar cerca de 30 minutos a serem confirmadas. Para compras grandes (bem acima de US$ 1.000), a rede principal do Bitcoin ainda pode ser preferida, já que a velocidade é menos crítica. No entanto, estes pormenores são frequentemente ocultados ao utilizador médio, uma vez que as aplicações tratam destas decisões sem problemas em segundo plano.

- Finalidade:** Uma vez efectuado um pagamento no Lightning, este é definitivo. Não há possibilidade de estornos por terceiros ou litígios relacionados com fraude.

- Taxas:** As taxas de transação na Lightning Network são mínimas e pagas pelo utilizador, não pelo comerciante. Os comerciantes só incorrem em taxas se mais tarde precisarem de transferir a sua Bitcoin para outra rede ou serviço.

*CARTÃO DE IDENTIDADE RELÂMPAGO

- Invenção:** 2015

- Lançamento:** 2016

- Idade:** 7 anos (primeira transação: 28 de dezembro de 2017)

- Capacidade técnica da rede:** à escala, pode tratar 1000 vezes mais transacções instantâneas do que os sistemas tradicionais.

- Tamanhos de transação:** variam de tão grandes a 1.000 vezes mais pequenos do que os sistemas tradicionais.

- Velocidade de transação:** Até 100 vezes mais rápida.

- Taxas:** Até 90% menos.

- Finalidade do pagamento:** Quase instantâneo (frequentemente ~500 milissegundos, por vezes alguns segundos).

- Consumo de energia:** ~8% do sistema monetário mundial tradicional.

- Caraterísticas:**

- Peer-to-peer

- Universal

- Sem permissão

- Boa privacidade

- Segurança comprovada

- Alta disponibilidade (excelente tempo de atividade)

- Controlável e adaptável

Para mais informações sobre o funcionamento técnico da Lightning Network, sugiro também que siga este outro curso abrangente:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin em tesouraria

Lucros, capital e as chaves para a resiliência das empresas

Uma empresa saudável

O futuro é incerto, e as empresas devem navegar nesta incerteza com um claro enfoque na obtenção de lucros e na preservação do capital. De acordo com a economia austríaca, os lucros são o sinal definitivo da saúde de uma empresa - mostram que a empresa está a satisfazer as necessidades dos consumidores de forma eficiente. Sem lucros, uma empresa não se pode sustentar e muito menos crescer. Para que uma empresa se mantenha saudável, deve não só gerar lucros, mas também pensar no futuro, armazenando capital para investimentos e desafios futuros.

A preservação do capital é fundamental porque permite às empresas adaptarem-se e aproveitarem as oportunidades num mercado imprevisível. Isto implica encontrar um equilíbrio entre o reinvestimento dos lucros para crescer e a manutenção de um amortecedor financeiro para fazer face a potenciais recessões. A economia austríaca realça a importância da "preferência temporal ", o que significa que as empresas devem decidir cuidadosamente até que ponto dão prioridade ao retorno imediato em detrimento do investimento para o sucesso a longo prazo. Uma empresa saudável mantém os seus alicerces financeiros fortes, garantindo flexibilidade tanto nos bons como nos maus momentos.

Os sinais do mercado, como os preços e a concorrência, orientam as empresas na tomada de decisões inteligentes sobre a afetação de recursos. Ao ouvir estes sinais, as empresas podem evitar a armadilha de se excederem ou de fazerem maus investimentos - especialmente os influenciados por factores artificiais como o crédito fácil. A má afetação de recursos não só põe em risco a saúde da empresa, como também reduz a sua capacidade de servir eficazmente os clientes.

Em última análise, manter uma empresa saudável significa manter-se adaptável, fazer escolhas financeiras prudentes e estar sempre atento ao futuro. Concentrando-se no lucro, preservando o capital e respondendo aos sinais do mercado, as empresas - grandes ou pequenas - podem prosperar mesmo perante a incerteza.

O capital tem uma virtude?

**Como o capital é geralmente retratado

Redescubramos o que é verdadeiramente o capital - um termo tantas vezes mal compreendido e negativamente percepcionado na nossa sociedade.

Na teoria económica tradicional (keynesiana), o capital é frequentemente visto em termos simplificados como um stock homogéneo de activos físicos ou financeiros, utilizado principalmente para estimular a procura agregada através do investimento. É frequentemente associado à concentração de riqueza e ao poder económico detido por uma pequena elite. Num contexto em que as disparidades de riqueza continuam a aumentar, muitos vêem o capital como um símbolo de desigualdade económica, particularmente quando a riqueza acumulada parece não oferecer qualquer benefício à maioria.

o "capital" é muitas vezes retratado como uma ferramenta de exploração, e esta perspetiva influenciou profundamente vários movimentos que vêem o capital como inerentemente oposto aos interesses dos trabalhadores. Mas será isto verdade? Ou será que esta perceção pode ser distorcida por:

Falta de compreensão dos mecanismos económicos (inclusive por parte dos próprios economistas)?

Intervencionismo governamental e manipulação do mercado?

Confusão entre capitalismo de compadrio e capitalismo de mercado livre?

O enquadramento das crises económicas pelos meios de comunicação social?

Um desejo de soluções rápidas e de justiça social imediata?

A normalização cultural da retórica anti-capitalista?

Felizmente, a Bitcoin obriga-nos a repensar tudo e a pôr em causa estas noções preconcebidas. Existe uma escola de pensamento - a Escola Austríaca de Economia - que pode esclarecer estas questões e ajudar-nos a reconsiderar a verdadeira natureza do capital.

**Era uma vez

Comecemos por uma pequena história:

"Numa pequena ilha deserta vive um pescador solitário. Todos os dias, passa horas a apanhar peixe com as suas próprias mãos, uma atividade que consome muito do seu tempo e energia. Um dia, tem uma ideia: construir uma lança que lhe permita pescar de forma mais eficiente. Mas ele sabe que isso exigirá um sacrifício.

Antes de começar a fabricar a lança, o pescador decide reservar algum peixe para se sustentar durante o processo de construção. Ele come menos do que o habitual durante alguns dias, poupando peixe suficiente para se concentrar no seu projeto. Este peixe guardado representa o seu capital, uma pequena reserva que lhe permite prosseguir o seu objetivo.

Enquanto dedica o seu tempo a construir a lança, conta com as suas reservas, adiando de bom grado alguns dos seus confortos imediatos (um reflexo da sua preferência pelo tempo). Depois de vários dias de trabalho árduo, ele termina uma lança robusta.

Com a lança, ele pode agora apanhar peixe muito mais depressa e com menos esforço. Já não precisa de se esgotar como antes e até começa a acumular um excedente de peixe. Este excedente abre novas possibilidades: pode armazená-lo, partilhá-lo ou investi-lo noutros projectos na ilha. Ao adiar o consumo imediato e utilizar o seu capital, o pescador melhorou significativamente a sua eficiência e as suas perspectivas futuras."

Esta história ilustra o papel fundamental do capital, da paciência e da previsão na construção de um futuro melhor - conceitos centrais para o crescimento económico e o progresso humano.

A Escola Austríaca de Economia e a sua visão do capital

A Escola Austríaca de Economia deve o seu nome aos seus fundadores e primeiros colaboradores, originários da Áustria. O nome pegou e, desde então, a escola tornou-se intimamente associada ao pensamento liberal clássico, enfatizando a liberdade individual, os mercados livres e a intervenção mínima do Estado.

**A perspetiva austríaca do capital

Na visão austríaca, o capital está profundamente ligado à ideia de adiar o consumo para construir ferramentas ou recursos produtivos que melhorem a produção futura. Este processo, conhecido como acumulação de capital, é fundamental para a teoria económica austríaca. Os principais elementos desta perspetiva incluem:

- Preferência temporal e consumo diferido**: Os indivíduos preferem naturalmente consumir agora em vez de mais tarde, mas podem optar por adiar o consumo se esperarem maiores recompensas no futuro. Ao poupar hoje, os recursos podem ser investidos em bens de capital (ferramentas, máquinas, infra-estruturas) que melhoram a produtividade ao longo do tempo. As sociedades ou indivíduos com menor preferência temporal poupam mais e investem em projectos de longo prazo, promovendo o crescimento sustentável.

- O capital como motor da produção futura**: Os bens de capital são vistos como ferramentas intermédias utilizadas para produzir bens de consumo final. Ao acumular capital, os empresários podem aumentar a produtividade e criar mais riqueza no futuro. Por exemplo, em vez de produzir imediatamente bens de consumo, os recursos podem ser utilizados para construir fábricas ou máquinas. Embora isto reduza o consumo a curto prazo, a eficiência resultante permite uma maior produção e prosperidade mais tarde.

- Produção indireta e eficiência**: Os economistas austríacos, como Eugen Böhm-Bawerk, destacaram a ideia de produção indireta - processos de produção mais longos e complexos que envolvem várias fases. Embora estes processos demorem tempo, acabam por produzir resultados mais eficientes e produtivos, como a construção de uma serração para processar madeira em vez de recolher os troncos à mão.

- As taxas de juro como sinais**: As taxas de juro, na perspetiva austríaca, reflectem naturalmente as preferências temporais dos indivíduos. Taxas elevadas indicam uma preferência pelo consumo imediato, enquanto taxas baixas incentivam a poupança e o investimento a longo prazo. Quando os bancos centrais manipulam artificialmente as taxas de juro, distorcem estes sinais naturais, conduzindo a uma má afetação de recursos e a investimentos insustentáveis (malinvestment).

**Duas formas de capital nas economias modernas

No quadro do sistema monetário baseado na dívida em que operamos, existe um segundo tipo de capital: aquele que é gerado instantaneamente quando um banco cria um empréstimo através de um simples mecanismo de crédito. Isto envolve a criação de liquidez ex nihilo, em que o banco empresta dinheiro que não detém antecipadamente, mas que cria com base numa promessa de reembolso.

Por um lado, o capital "austríaco" é o resultado de uma poupança real, um processo que implica decisões económicas ponderadas e sacrifícios meticulosos. Por outro lado, o capital gerado através da criação de dinheiro baseado na dívida é uma construção instantânea e artificial. Estes dois tipos de capital, embora superficialmente semelhantes na sua utilização para financiar projectos, são fundamentalmente diferentes na sua natureza.

Estas duas formas de capital nunca deveriam ser confundidas, mas, num sistema baseado na dívida, são-no muitas vezes, distorcendo os sinais económicos e conduzindo frequentemente a maus investimentos. Este mal-entendido esclarece a razão pela qual o capitalismo é frequentemente objeto de críticas injustificadas

**O principal problema do keynesianismo

As políticas keynesianas, amplamente adoptadas pelas elites mundiais, manipulam as taxas de juro e estimulam a procura através da dívida. Isto encoraja os recursos a fluírem para projectos insustentáveis a curto prazo, amplificando os ciclos económicos e atrasando o verdadeiro crescimento assente em poupanças saudáveis e investimentos produtivos. Os líderes empresariais observam esta política prejudicial em primeira mão, uma vez que as empresas saudáveis são empurradas para aquisições sobrevalorizadas em busca de rendimentos inflacionados, prejudicando o crescimento orgânico e sustentável.

Num tal ambiente, como pode o capital "saudável" - cuidadosamente poupado pelos empresários - competir com o capital "não saudável" criado artificialmente? Além disso, a expansão unilateral da oferta de moeda corrói o poder de compra do capital saudável, exacerbando a desorientação económica e a insatisfação social.

**Uma réstia de esperança: Bitcoin

A Bitcoin oferece uma forma de acumular e preservar capital a longo prazo sem a erosão causada pela inflação monetária. Como reserva de valor, permite que as empresas planeiem investimentos futuros com resiliência, desafiando o domínio dos sistemas baseados na dívida e promovendo um regresso à verdadeira acumulação de capital produtivo.

Mais informações sobre a escola austríaca de economia

A Escola Austríaca de Economia é uma tradição de pensamento económico que valoriza os mercados livres, a liberdade individual e a importância da ação humana nos processos económicos. Critica a intervenção do Estado, particularmente no dinheiro e nos mercados, e defende que os indivíduos, guiados pelas suas preferências subjectivas, são os melhores juízes dos seus próprios interesses.

**Principais figuras da Escola Austríaca

- Carl Menger**: Fundador da Escola Austríaca, Menger desenvolveu a teoria do valor subjetivo, que afirma que o valor dos bens depende das preferências individuais e não dos custos de produção.

- Ludwig von Mises**: Pedra angular da Escola Austríaca, Mises introduziu a praxeologia (a teoria da ação humana) e é autor de Acção Humana, uma crítica profunda ao socialismo e ao planeamento central.

- Friedrich Hayek**: Aluno de Mises, Hayek ganhou o Prémio Nobel da Economia em 1974 pelo seu trabalho sobre o conhecimento descentralizado e a espontaneidade do mercado. No seu livro The Road to Serfdom, criticou fortemente o controlo centralizado.

- Murray Rothbard**: Discípulo de Mises e acérrimo defensor do libertarianismo, Rothbard desenvolveu a teoria do anarco-capitalismo, imaginando uma sociedade sem Estado, regida por contratos voluntários. O seu livro Man, Economy, and State é uma obra seminal da economia austríaca.

Outros economistas influentes

- Milton Friedman**: Embora não esteja diretamente associado à Escola Austríaca, Friedman apoiou muitas ideias pró-mercado e liberais. A sua política monetarista difere do pensamento austríaco, mas partilha a sua crítica à intervenção excessiva do Estado na economia.

- Frédéric Bastiat**: Economista francês do século XIX, Bastiat influenciou a Escola Austríaca com os seus trabalhos sobre o comércio livre e as consequências invisíveis das políticas económicas. O seu ensaio O que se vê e o que não se vê é um texto fundamental do liberalismo económico.

Atribuição: Instituto Ludwig von Mises

**Contribuições e ideias essenciais

Estes pensadores deram forma à ideia de que a intervenção do Estado distorce os mercados e que a liberdade económica é essencial para a prosperidade e a coordenação harmoniosa das acções humanas. As suas ideias realçam a importância da tomada de decisões descentralizada e os perigos do controlo centralizado nos sistemas económicos.

Para mais informações sobre este tema:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Detenção de bitcoin em tesouraria

Os desafios da tesouraria de uma empresa

A tesouraria é o local onde se colocam coisas preciosas. Uma empresa saudável está devidamente capitalizada para poder fazer face às incertezas do futuro e planear os seus investimentos. Hoje em dia, uma parte do excesso de tesouraria é colocada em activos financeiros considerados de elevada "liquidez", como obrigações, depósitos a prazo, etc.

Durante um horizonte muito longo, algumas empresas utilizam activos ilíquidos como o imobiliário sem se aperceberem de certos perigos:

- Falta de liquidez em caso de crise

- Em última análise, rendimentos bastante baixos após a dedução das comissões

- Uma rendibilidade que não ultrapasse a inflação real, a da massa monetária (~7% por ano, ver abaixo)

- O risco oculto de o imobiliário perder parte da sua função de "poupança" em benefício de activos como a Bitcoin. Em consequência, poderia aproximar-se do seu "valor de uso": servir de abrigo.

Passemos rapidamente em revista o ambiente em que as empresas operam.

Inflação real: Para grande desgosto do seu mandato, os bancos centrais têm como objetivo uma inflação anual de 2%, o que significa uma perda de 40% do valor da moeda em 20 anos. Se acrescentarmos períodos de inflação mais acentuada, torna-se claro que as empresas não podem utilizar apenas a moeda para armazenar os frutos do seu trabalho. Têm de implementar estratégias financeiras complexas, necessariamente acompanhadas de uma série de riscos. Estas estratégias são obviamente inacessíveis às empresas muito pequenas, que já estão muito ocupadas com as suas actividades principais.

Inflação oculta: Num sistema monetário de reservas fraccionadas baseado na dívida e apoiado por bancos centrais, a oferta monetária global cresce em média cerca de 7% por ano (por exemplo, M1 na Zona Euro ou nos EUA). Isto significa que a sua "parte do bolo" é cortada para metade em apenas alguns anos - a menos que tenha acesso privilegiado à torneira financeira e possa continuar a crescer alavancando e comprando activos rapidamente a "preços antigos" antes que o dinheiro recém-criado os faça subir. Este é o efeito Cantillon, que explica em parte a transferência de riqueza para os mais ricos, enquanto o "capital" é erradamente apontado como o culpado (ver a nossa introdução sobre o capital acima).

Riscos de contraparte: O sistema financeiro atual é arriscado e nem sempre se pode ter acesso ao "seu dinheiro" Sem invocar a imagem de um castelo de cartas, há que reconhecer que as instituições financeiras privatizam os lucros e socializam as perdas à mais pequena crise. Num sistema de dinheiro "escritural" (dinheiro registado num livro de contabilidade), o dinheiro no banco é apenas um "crédito"; não se é verdadeiramente dono dele e os próprios bancos "não o têm" (reservas fracionárias). Este dinheiro é, de certa forma, verdadeiramente mágico. Alguns bancos de prestígio que outrora zombavam do Bitcoin já não existem atualmente, como o Credit Suisse.

Esta falta de confiança dá início a um ressurgimento de activos "ao portador" como o ouro (apesar de ser complicado de proteger, transportar, dividir, etc.) e, claro, o recém-chegado Bitcoin.

Bitcoin como ativo financeiro

A Bitcoin oferece uma alternativa radical. É um ativo ao portador, sem emissor central, é quase impossível de confiscar e beneficia dos efeitos de rede. os "verdadeiros" utilizadores de Bitcoin optam por utilizá-la para armazenar os frutos do seu trabalho, uma vez que é vista como uma reserva de valor resistente tanto à censura como à inflação. Graças ao efeito de rede, ilustrado pela Lei de Metcalfe, cada novo utilizador convencido aumenta o valor da rede; à medida que o número de participantes cresce, a utilidade da Bitcoin aumenta exponencialmente. Este modelo torna-a uma forma de capital distinta e promissora, baseada na adoção e na confiança dos utilizadores.

O Bitcoin é o ativo mais líquido do mundo, funcionando 24 horas por dia, 7 dias por semana, sem interrupção, ao contrário dos mercados financeiros tradicionais que têm horas de fecho e "circuit breakers" Esta liquidez permite aos utilizadores comprar ou vender bitcoins a qualquer momento, seja em resposta a boas ou más notícias (por exemplo, lançamentos de mísseis, guerras, etc.).

Ao longo de uma década, a Bitcoin registou um crescimento médio anual de mais de 60%. Este desempenho único permitiu aos detentores de longo prazo preservar o seu capital inicial, ao contrário de outros instrumentos.

No entanto, há vários factores fundamentais a ter em conta:

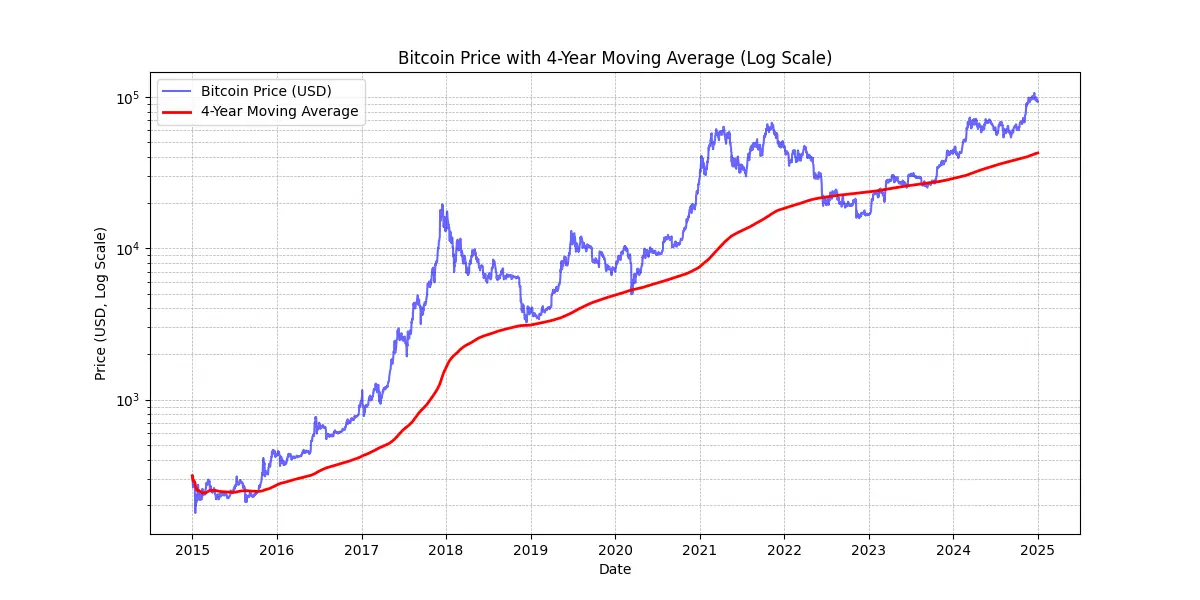

Primeiro, o desempenho passado não garante resultados futuros. Enquanto o Bitcoin permanecer seguro e descentralizado, pode-se razoavelmente esperar uma valorização anual do preço bem acima de 20% ao ano durante a próxima década, tornando-o uma ferramenta de tesouraria viável.

Em segundo lugar, a Bitcoin registou até agora ciclos de 4 anos, o que significa que, com um horizonte temporal superior a 4 anos, a aposta foi sempre rentável. Para aqueles que vêem o Bitcoin como um investimento, um horizonte de curto prazo (<4 anos) pode ser arriscado.

MICHAEL SAYLOR: "O melhor sinal de preço do Bitcoin é a média móvel simples de 4 anos. " Ver gráfico acima.

Para além disso, é aconselhável manter a exposição ao Bitcoin proporcional ao nível de conhecimento de cada um. Também é importante não ter pressa ou tentar cronometrar o mercado na perfeição.

Finalmente, a Bitcoin é considerada volátil. Mais precisamente, o seu preço, expresso em unidades de moeda fiduciária, é volátil. Parte desta volatilidade é natural para um ativo ainda jovem, mas é também amplificada pela presença de especuladores que não o utilizam como reserva de valor a longo prazo, procurando antes ganhos rápidos. Além disso, a negociação alavancada (utilização de fundos emprestados para aumentar as posições de negociação) acentua tanto os movimentos ascendentes como os descendentes dos preços, impedindo a Bitcoin de seguir uma trajetória ascendente. Isto leva a flutuações mais pronunciadas, mas ao longo do tempo, à medida que a base de utilizadores empenhados cresce, esta volatilidade parece estar a estabilizar. Em resumo, é impossível ter um ativo com um desempenho tão elevado como o Bitcoin sem volatilidade, mas é certamente possível ter activos com um desempenho muito inferior com menos volatilidade.

Bitcoin adoptada por Wall Street

A adoção da Bitcoin pelas instituições financeiras reforça ainda mais a sua posição no mercado mundial.

Declarações recentes da BlackRock realçam o potencial da Bitcoin como ativo de reserva de valor e instrumento de diversificação de carteiras. O gigante institucional global sugeriu recentemente que o crescimento do número de utilizadores da Bitcoin está a ultrapassar o da Internet ou dos telemóveis, impulsionado nomeadamente por mudanças demográficas e geracionais, bem como pela crescente desconfiança em relação às instituições financeiras tradicionais (!). Devido à sua natureza escassa, não soberana e descentralizada, alguns investidores vêem a Bitcoin como uma opção de refúgio seguro em tempos de instabilidade fiscal e monetária, medo ou eventos geopolíticos perturbadores.

Os Spot Bitcoin ETFs, lançados em janeiro de 2024, tiveram um sucesso fenomenal - o lançamento de ETFs mais bem sucedido da história - com quase 20 mil milhões de dólares em entradas líquidas. de janeiro a novembro. Isso é cerca de quatro vezes melhor do que o próximo melhor lançamento de ETF, o Nasdaq-100 QQQ. Esses ETFs fornecem acesso mais fácil e mais regulamentado ao Bitcoin, o que o legitimou ainda mais e atraiu um influxo significativo de capital institucional.

Os ETFs Bitcoin lideram por uma larga margem em termos de adoção institucional - ultrapassando os dez ETFs de crescimento mais rápido - quer em termos do número de instituições envolvidas quer da dimensão dos activos sob gestão (AUM). O sucesso destes ETFs Bitcoin sublinha a procura crescente de veículos de investimento ligados a activos digitais, solidificando assim o lugar da Bitcoin no panorama financeiro tradicional.

A Bitcoin actua atualmente no mercado das reservas de valor. Representa apenas uma gota no balde em termos de escala: apenas cerca de 1 800 mil milhões de dólares em comparação com os 18 000 mil milhões de dólares do ouro ou os 500 000 mil milhões de dólares do sector imobiliário. No entanto, a sua quota de mercado de cerca de 0,1% dá-lhe uma enorme margem de crescimento, especialmente tendo em conta que os seus concorrentes lutam para atrair novos utilizadores.

| Ticker | Fluxo 1D (M USD) | Fluxo 1W (M USD) | Fluxo 1M (M USD) | Fluxo 3M (M USD) | Fluxo YTD (M USD) |

|---|---|---|---|---|---|

| Soma | +457,19 | +1.507,95 | +2.888,01 | +3.672,29 | +20.262,94 |

| IBIT | +393,40 | +750,91 | +1.536,47 | +3.821,37 | +22.460,44 |

| FBTC | +14,81 | +372,40 | +627,16 | +458,71 | +10.266,69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2.647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2.262,69 |

| HODL | +5.75 | +38.77 | +94.54 | +100.39 | +682.03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11.79 | +17.53 | +39.29 | +47.48 | +439.45 |

| BTC | .00 | -3.13 | +36.59 | +419.18 | +419.18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | .00 | +2.84 | +6.04 | +146.69 | +217.47 |

| YBIT | -1.34 | -10.26 | +5.06 | +13.81 | +76.30 |

| DEFI | .00 | .00 | .00 | -2.03 | -1.79 |

| GBTC | .00 | +5.16 | -81.42 | -1503.84 | -20,141.85 |

20 mil milhões de dólares em 10 meses: Os ETFs de Bitcoin conseguiram em menos de um ano o que os ETFs de ouro levaram 5 anos a conseguir. Fonte: Fluxos de investimento de fundos em USD. Terminal Bloomberg, Bloomberg L.P., 2024.

Bitcoin na caixa de ferramentas da empresa

A adoção crescente da Bitcoin nos Estados Unidos está também a influenciar as mentalidades noutras partes do mundo, em particular entre os profissionais de gestão de fortunas que já não se podem dar ao luxo de não a incluir na sua gama de ferramentas - especialmente porque os produtos financeiros tradicionais estão a ter um desempenho inferior ou a enfrentar períodos difíceis. Só os bancos tradicionais parecem ainda poder dar-se ao luxo de o ignorar.

De uma perspetiva puramente financeira, a Bitcoin é reconhecida como um ativo de diversificação. Não só não está correlacionada com outras classes de activos, como também parece prosperar durante períodos de novas injecções de liquidez - um outro episódio deste tipo parece estar a começar com a descida das taxas de juro pelo BCE, pela Fed e pela China.

Em resumo, para o caso de utilização mais comum - investir o excesso de tesouraria durante, pelo menos, um período de quatro anos - a Bitcoin enquadra-se perfeitamente. Vale a pena combiná-la com uma estratégia de entrada gradual: investir montantes fixos em intervalos regulares para suavizar o ponto de entrada ou de saída.

Outros casos de utilização fazem da Bitcoin um ativo estratégico de tesouraria, por exemplo:

- Ser capaz de apresentar garantias ou liquidez 24 horas por dia, 7 dias por semana

- Poder transferir para a tesouraria de outra empresa rapidamente, em qualquer altura

- Cobertura do risco cambial

- Pagar a um fornecedor que o aceite, nomeadamente em situações de emergência

A Bitcoin é demasiado cara?

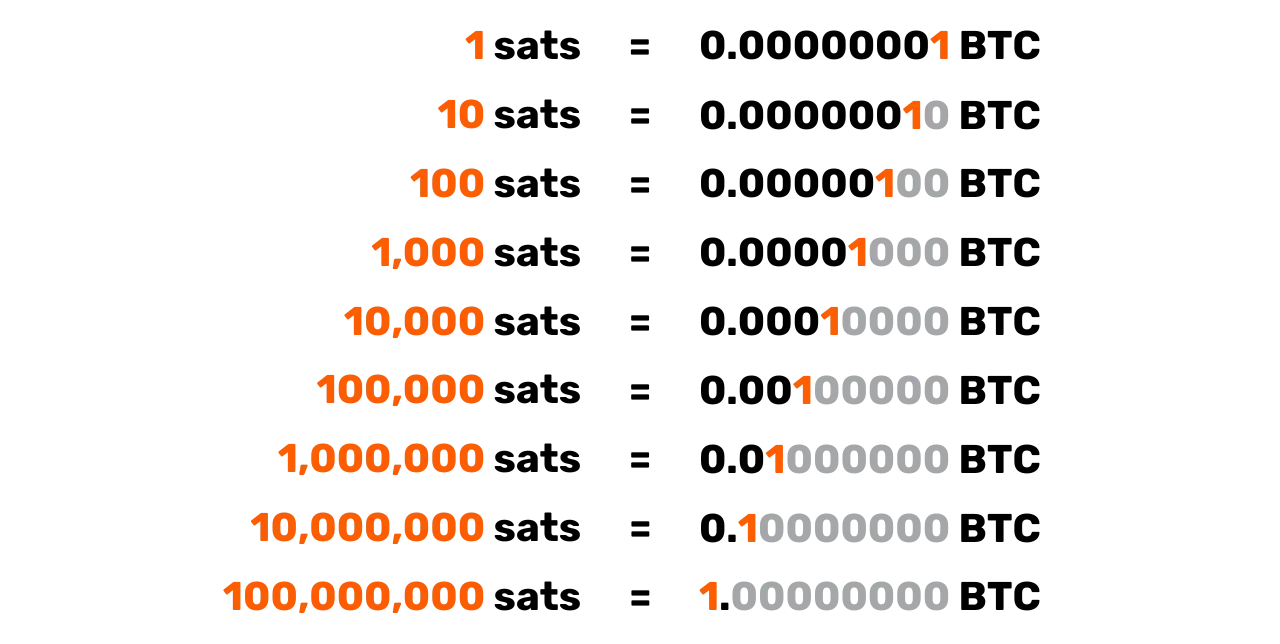

Não é necessário comprar exatamente 1 Bitcoin, porque o Bitcoin é divisível em subunidades chamadas satoshis, nome dado em honra do seu criador anónimo. Um bitcoin equivale a 100 milhões de satoshis, permitindo aos utilizadores comprar, vender ou negociar até fracções muito pequenas de um bitcoin. De facto, no código fonte da Bitcoin, todas as transacções são contabilizadas em satoshis, e o termo "bitcoin" aparece apenas na "coinbase", a transação especial que os mineiros criam para receber a sua recompensa.

Além disso, o total de 21 milhões de bitcoins - ou 2,1 quadriliões de satoshis - pode ser eficientemente representado por um número inteiro de 64 bits. Isto significa que, apesar de um preço elevado por bitcoin inteiro, este permanece acessível a uma vasta gama de investidores graças à sua divisibilidade. Por conseguinte, não é necessário adquirir uma bitcoin inteira para participar na rede ou investir neste ativo digital.

Recorde-se que a sua capitalização total de mercado relativamente baixa, em comparação com outros activos como as acções, o ouro ou o imobiliário, deixa intacta a sua capacidade de valorização. Com uma penetração ainda muito baixa (cerca de 1% da população mundial), pensa-se que estamos apenas no início da sua ascensão. Isto torna-o a aposta mais assimétrica da nossa geração: existe agora uma probabilidade muito baixa de cair para zero nesta altura, e uma forte probabilidade de continuar a ganhar terreno.

A decisão de afetar a tesouraria das empresas à Bitcoin

O processo de tomada de decisão para investir em Bitcoin será fortemente influenciado pela sua posição dentro da empresa. Se for um proprietário maioritário, é livre de afetar os fundos de tesouraria excedentários de acordo com o seu próprio critério. Por outro lado, se for sócio ou acionista numa estrutura de decisão colectiva, terá de passar por deliberações conjuntas, o que pode complicar as coisas.

Neste segundo cenário, a harmonização de diferentes pontos de vista torna-se essencial, uma vez que depende em grande medida da compreensão que cada parte interessada tem do ativo Bitcoin. Como diz o ditado: "Bitcoin é tudo o que as pessoas não sabem sobre computadores combinado com tudo o que elas não entendem sobre dinheiro" Mesmo que um dos parceiros tenha feito um esforço para compreender a fundo a Bitcoin, transmitir esse conhecimento aos outros pode ser um desafio. Nestes casos, é aconselhável recorrer a um recurso externo para evitar que a ideia seja demasiado identificada com um indivíduo, o que poderia gerar resistência.

Atualmente, o cenário de um proprietário maioritário a tomar a decisão é o mais representativo entre as empresas que detêm Bitcoin. Eis alguns exemplos reais:

- Profissionais independentes**: Consultores, profissionais de saúde ou advogados que investem parte da sua tesouraria a longo prazo em Bitcoin. Geralmente, estes profissionais já possuem contas de poupança ou de depósito a prazo com rendimentos escassos.

- Executivos do sector tecnológico**: Um executivo que vendeu a sua empresa e investiu parte dos lucros da sua holding pessoal em Bitcoin há alguns anos. Atualmente, goza de uma situação financeira confortável e reinveste em novos empreendimentos.

- Proprietários de empresas muito pequenas** : Empresários dos sectores dos serviços, da agricultura ou do artesanato que compreenderam o potencial da Bitcoin e afectam-lhe uma parte da sua tesouraria. A sua principal motivação reside na diversificação e na liberdade que esta proporciona

- Empresas de capital aberto** como a MicroStrategy abriram um precedente ao converter uma parte significativa da sua tesouraria corporativa em Bitcoin, demonstrando uma mudança global nas estratégias de alocação de capital corporativo. No outono de 2024, muitas outras empresas seguiram o exemplo, legitimando ainda mais esta tendência.

Tributação do bitcoin detido por empresas

Para as empresas que não estão estruturadas como entidades jurídicas separadas - tais como empresas em nome individual ou outras entidades não constituídas em sociedade - a tributação das transacções de Bitcoin reflecte frequentemente o tratamento aplicado às pessoas singulares. Em muitos casos, aplicam-se as mesmas regras que regem as mais-valias ou rendimentos, tal como aconteceria se um indivíduo estivesse a vender Bitcoin. Por exemplo, nalguns países, os lucros podem ser considerados parte do rendimento pessoal do empresário, sujeito a escalões de imposto sobre o rendimento pessoal.

No entanto, as empresas constituídas em sociedade - aquelas sujeitas ao imposto sobre o rendimento das pessoas colectivas - beneficiam frequentemente de um enquadramento fiscal mais favorável. Ao contrário das pessoas singulares, que podem enfrentar restrições à compensação de ganhos e perdas em diferentes classes de activos, as empresas podem geralmente integrar ganhos ou perdas realizados em transacções de Bitcoin diretamente nas suas contas anuais de lucros e perdas. Isso pode levar a uma posição fiscal mais flexível e, às vezes, mais vantajosa.

As taxas e os tratamentos fiscais específicos variam significativamente consoante a jurisdição. Por exemplo, em França e em muitos países ocidentais, as empresas podem ser sujeitas a taxas de imposto sobre as sociedades de cerca de 25%, o que pode ser inferior aos impostos fixos que as pessoas singulares pagam sobre os ganhos de investimento.

Devido a estas diferenças, alguns proprietários de empresas optam por comprar e deter Bitcoin através das suas estruturas empresariais, uma vez que tal pode proporcionar oportunidades de planeamento fiscal mais eficientes. Como sempre, é aconselhável consultar um profissional da área fiscal que esteja familiarizado com as regras da(s) jurisdição(ões) relevante(s) para garantir a conformidade e otimizar a estratégia fiscal.

Como adquirir Bitcoin

Três métodos de aquisição

Existem três formas de adquirir Bitcoin:

- Em troca de bens ou serviços:**

Uma vez que a Bitcoin funciona como um meio de troca, é possível imaginar uma economia circular. Embora isso continue a ser pouco comum hoje em dia, cada vez mais empresas estão a começar a aceitar pagamentos em Bitcoin - porque não a sua? (Veja nosso próximo capítulo)

- Mineração de Bitcoin:**

Trata-se de ganhar prémios com a exploração de máquinas mineiras. Para as empresas não especializadas, esta atividade continua a ser relativamente marginal. Pode participar através de intermediários que lhe venderão ou alugarão o computador, a rede e a manutenção. Se for proprietário das máquinas, pode contabilizá-las como activos depreciáveis. Em grande escala, será necessário calcular cuidadosamente o retorno do investimento, porque o mercado é altamente competitivo e exige uma boa antecipação dos custos, em particular da eletricidade.

Para saber mais sobre os métodos de exploração mineira, pode [consultar a secção "exploração mineira" nos nossos tutoriais] (https://planb.network/tutorials/mining).

- Comprar Bitcoin:**

Este é, de longe, o método mais comum, efectuado através de trocas peer-to-peer ou, mais tipicamente, em plataformas de negociação especializadas. No entanto, ao adquirir Bitcoin como um ativo de tesouraria empresarial, as empresas têm de cumprir normas regulamentares robustas e procedimentos "Know-Your-Customer" (KYC). Quando a compram em plataformas de negociação especializadas, as empresas são normalmente obrigadas a fornecer informações detalhadas sobre a empresa, incluindo documentos de identificação, extractos financeiros e comprovativo de morada, para satisfazer os requisitos KYC e de combate ao branqueamento de capitais (AML).

Para saber como abrir uma conta empresarial e utilizá-la para comprar, vender e transferir bitcoins, pode consultar estes dois tutoriais especificamente concebidos para empresas, que abrangem as plataformas Kraken e Bitfinex nas suas versões empresariais:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Para saber mais sobre os métodos de aquisição de bitcoins através de uma bolsa ou peer-to-peer, pode [consultar a secção "bolsa" nos nossos tutoriais] (https://planb.network/tutorials/exchange).

A que preço?

Como mencionado anteriormente, não só é impossível prever o preço futuro da Bitcoin, como também o preço é muito volátil a curto prazo. Historicamente, uma estratégia fiável tem sido a acumulação gradual em intervalos regulares e a manutenção de um horizonte temporal de quatro anos ou mais.

Quanto é que se deve comprar?

Contraintuitivamente, é provavelmente melhor começar com uma compra muito pequena, sem pensar demasiado nela. Uma pequena quantia (como cem euros ou dólares) não o prejudicará seriamente e a experiência prática ensinar-lhe-á muito mais, muito mais rapidamente, do que qualquer leitura.

Como já foi dito, é sensato investir apenas o excesso de liquidez de que não vai precisar durante vários anos. Qualquer estratégia mal compreendida corre o risco de o colocar numa posição difícil se, de repente, precisar de levantar dinheiro numa má altura.

Para além de começar com pouco, é útil que as tesourarias das empresas adoptem uma estratégia de atribuição ponderada. Num dos extremos do espetro, algumas empresas, como a MicroStrategy, adoptaram uma abordagem extrema ao afetar uma parte substancial dos seus fundos de tesouraria excedentários à Bitcoin, reflectindo uma forte convicção institucional. Por outro lado, uma estratégia mais conservadora e indiscutivelmente racional poderia envolver a afetação de cerca de 5% da tesouraria das empresas à Bitcoin, equilibrando os ganhos potenciais com a gestão do risco e os requisitos de liquidez.

Visualize este espetro como uma escala, desde uma exposição mínima, assegurando que a empresa mantém liquidez suficiente para as necessidades operacionais, até uma posição agressiva com o objetivo de alavancar a valorização prevista a longo prazo da Bitcoin. Enquanto a alocação agressiva pode produzir retornos mais altos, uma alocação modesta ajuda a mitigar a volatilidade, garantindo que a base financeira da empresa permaneça segura enquanto ainda se beneficia do potencial inovador do Bitcoin em suas operações de tesouraria.

Com que frequência?

Não existe uma regra rígida. Tentar controlar o mercado através da caça às "quedas" pode ser menos eficaz e mais stressante do que simplesmente comprar a intervalos regulares. Mesmo os investidores experientes enganam-se por vezes. Apostar tudo de uma vez pode ser uma faca de dois gumes.

Na realidade, o potencial de valorização da Bitcoin é tal que, mesmo que começasse apenas alguns anos mais tarde, é provável que ainda obtivesse ganhos a longo prazo. É verdade que é provável que as grandes oscilações de preços diminuam de intensidade ao longo do tempo. No entanto, como moeda deflacionária, a Bitcoin foi concebida para armazenar efetivamente valor e refletir os ganhos de produtividade dos seus utilizadores. Para fazer uma analogia: estamos atualmente na "fase de lançamento" da Bitcoin, uma moeda em formação, e ninguém sabe ainda o seu valor justo. Mais tarde, talvez daqui a 20 ou 40 anos, quando estiver numa "fase de cruzeiro" estável, poderá ser incrivelmente estável e crescer de forma constante com os ganhos de produtividade da sociedade.

O sector imobiliário repete frequentemente que "é sempre a altura certa para comprar", esquecendo-se de que, se o imobiliário perdesse a sua função de reserva de valor - passando para activos como a Bitcoin -, os preços poderiam voltar a aproximar-se do seu valor de utilidade (abrigo). A Bitcoin, pelo contrário, não tem qualquer outra função para além do armazenamento de valor, o que pode significar que "é sempre a altura certa para comprar" O futuro o dirá.

Crédito: Bitcoin Office

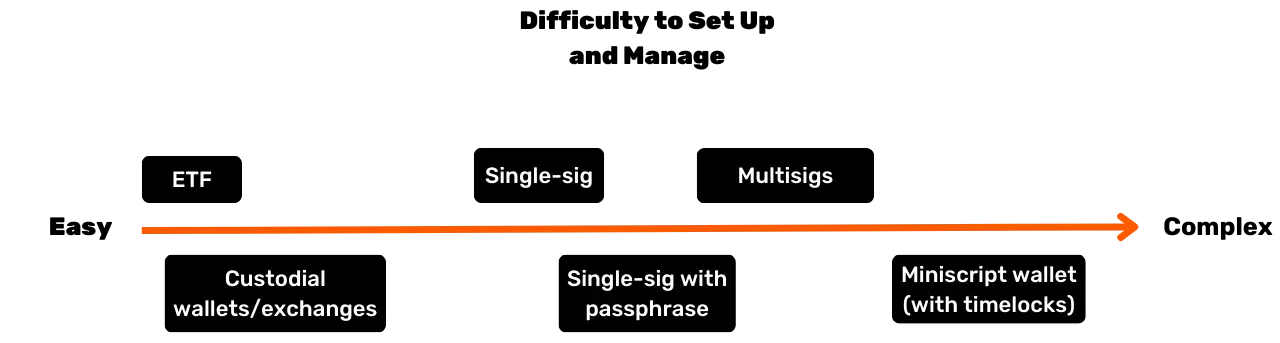

De que forma comprar? (Métodos de custódia)

O utilizador não possui fisicamente a Bitcoin. Em vez disso, detém uma chave criptográfica que lhe permite transferir a propriedade de algumas ou todas as suas unidades de conta para uma ou mais chaves criptográficas. Tudo isso ocorre no blockchain do Bitcoin, que é replicado em dezenas de milhares de nós em todo o mundo.

Esta chave criptográfica é um número aleatório extremamente grande. Para simplificar a experiência do utilizador, é frequentemente representada como uma sequência de 12 ou 24 palavras. Estas palavras podem ser carregadas num dispositivo físico conhecido como "carteira de hardware" No entanto, é importante compreender que os bitcoins não estão "dentro" deste dispositivo; é simplesmente uma ferramenta para assinar criptograficamente transacções e transmiti-las para a rede. O que realmente importa são as 12 ou 24 palavras, que devem ser mantidas em segurança.

Isto leva à questão da custódia: deter Bitcoin significa deter a(s) chave(s). Ou é o próprio utilizador que as detém, ou delega essa tarefa a terceiros. Existem também soluções intermédias. Vamos rever os cenários mais comuns:

- Auto-Custódia:**

Esta é a opção recomendada pelos verdadeiros entusiastas da Bitcoin, uma vez que está alinhada com o design original da Bitcoin. O utilizador age como o seu próprio banco: não existe o risco de um terceiro o defraudar, mas o utilizador é responsável pela segurança da(s) chave(s). Tem acesso total aos seus fundos 24 horas por dia, 7 dias por semana. Num contexto empresarial, se várias pessoas precisarem de efetuar transacções, serão necessárias ferramentas e procedimentos adequados para gerir o acesso e a segurança.

- Custódia de terceiros:**

Por exemplo, uma bolsa ou um serviço de compra pode criar uma conta para si, converter a sua moeda tradicional em Bitcoin e guardá-la em seu nome utilizando os seus sistemas de segurança. A maioria destes serviços permite-lhe retirar os seus bitcoins para uma carteira onde só você tem a chave. Até que o faça, não é verdadeiramente proprietário dos bitcoins; depende da promessa deles de o reembolsar. Isto implica um equilíbrio entre os riscos de segurança (deles vs. seu) e o risco de contraparte (eles podem falhar ou desaparecer). Algumas empresas consideram esta solução aceitável, embora não seja geralmente aconselhada para armazenamento a longo prazo ou para 100% da sua alocação. Os serviços de custódia também podem cobrar taxas de armazenamento.

- "Bitcoin de papel" (ETFs ou ETPs):**

Trata-se de instrumentos financeiros tradicionais que representam fracções de Bitcoin, reproduzindo o seu desempenho em termos de preço. A instituição por trás do produto teoricamente compra e detém o Bitcoin subjacente. As suas contribuições e levantamentos são efectuados em moeda tradicional (por exemplo, dólares ou euros) e não em Bitcoin. Com exceção de certos produtos que permitem o levantamento em Bitcoin real (para evitar um evento tributável em algumas jurisdições), estes instrumentos envolvem taxas de gestão anuais. Neste caso, o utilizador depende da segurança da instituição e enfrenta o risco de contraparte (por exemplo, se um governo decidir confiscar todas as Bitcoin detidas pela instituição, como aconteceu com o ouro em 1933 ao abrigo da Ordem Executiva 6102 dos EUA). A sua principal vantagem é o fácil acesso, uma vez que são distribuídas através dos canais financeiros tradicionais. Não necessitam de chaves criptográficas seguras, mas não oferecem nenhuma das propriedades inerentes à Bitcoin: não é possível utilizar a rede Bitcoin 24 horas por dia, 7 dias por semana, para movimentar valores livremente sem autorização. Apenas reproduzem o desempenho financeiro, não a funcionalidade ou a soberania da própria Bitcoin.