name: Badania nad hiperinflacją goal: Zrozumienie powstawania hiperinflacji w świecie Fiata i ich konsekwencji objectives:

- Badanie cykli hiperinflacji

- Zrozumienie rzeczywistego wpływu hiperinflacji na nasze codzienne życie

- Badanie podobieństw hiperinflacji na przestrzeni czasu

- Mieć konkretny pomysł na to, jak chronić się przed hiperinflacją

Podróż w głąb gospodarki

Program ten ma na celu dogłębne zrozumienie powstawania hiperinflacji w świecie zdominowanym przez walutę fiat oraz zbadanie ich znaczących konsekwencji. Uczestnicy szczegółowo zbadają cykle hiperinflacji, analizując przyczyny, czynniki wyzwalające oraz historyczne i współczesne przykłady. Przeanalizują również namacalny wpływ hiperinflacji na gospodarkę i życie codzienne, badając reperkusje dla wartości waluty, siły nabywczej oraz indywidualnych i zbiorowych oszczędności.

W tym miejscu podkreślimy trendy i wspólne wzorce w epizodach hiperinflacji w całej historii, zapewniając jednocześnie skuteczne i konkretne strategie ochrony w okresach hiperinflacji. Uczestnicy będą mieli okazję zapoznać się z różnymi opcjami inwestycyjnymi i mechanizmami obrony finansowej, zdobywając praktyczne narzędzia i niezbędną wiedzę do spokojnego poruszania się w niestabilnym klimacie gospodarczym.

Wprowadzenie

Przegląd kursu

Witamy w kursie ECO204!

Celem tego kursu jest pomoc w zrozumieniu podstawowych przyczyn, mechanizmów i konsekwencji hiperinflacji w kontekście fiducjarnego systemu monetarnego. Dzięki konkretnym przykładom i analizie historycznej nauczysz się rozpoznawać powtarzające się wzorce, które poprzedzają okresy hiperinflacji i zidentyfikujesz dźwignie działania, aby się chronić.

**Sekcja 2: Czym jest inflacja?

Zanim zagłębimy się w sedno tematu, powrócimy do podstaw: czym jest inflacja? W tej sekcji przedstawimy jej monetarne pochodzenie, różne rodzaje inflacji i to, jak wpisują się one w szerszą dynamikę gospodarczą. Jest to niezbędny krok do zrozumienia, w jaki sposób zwykła inflacja może przekształcić się w hiperinflację.

**Sekcja 3: Czym jest hiperinflacja?

W tej sekcji zapoznasz się z dokładnymi definicjami hiperinflacji i kilkoma ważnymi epizodami historycznymi, w tym w Niemczech Weimarskich i Zimbabwe. Przeanalizujemy ich podobieństwa, różnice i współczesne podobieństwa. Poznasz również mniej znane przypadki, takie jak kolejne redenominacje w Ameryce Łacińskiej, a także strategie wyjścia zaobserwowane w niektórych krajach.

**Sekcja 4: Jak się tu znaleźliśmy?

Ta część ma na celu zrozumienie mechanizmów strukturalnych, które umożliwiają hiperinflację, w szczególności poprzez rozwój monetarnego "drugiego Layer" i rolę banków centralnych. Dodatkowe zasoby i sugestie dotyczące lektury zostaną przedstawione w celu dalszej eksploracji.

Co by było, gdyby historia monetarna powtarzała się na naszych oczach? Ty będziesz sędzią w kolejnych rozdziałach!

Czym jest inflacja?

Zjawisko monetarne

Definicje inflacji

Inflacja to pojęcie, które jest często źle rozumiane ze względu na wiele związanych z nim definicji. Postrzeganie inflacji różni się w różnych grupach, takich jak bitcoinery i tradycyjni ekonomiści. Najpierw wyjaśnijmy definicje, zanim omówimy hiperinflację:

Definicja od Roberta: Inflacja to nadmierny wzrost wartości instrumentów płatniczych (banknotów, kapitału) powodujący wzrost cen i deprecjację waluty.

Definicja z Larousse: Inflacja to zjawisko charakteryzujące się uogólnionym i ciągłym wzrostem poziomu cen. Słowo "uogólniony" jest tutaj kluczowe.

W świetle tych definicji ważne jest, aby zrozumieć, że dla Roberta inflacja dotyczy głównie wzrostu Supply pieniądza. Z drugiej strony Larousse koncentruje się na konsekwencjach tej ekspansji, a mianowicie na uogólnionym wzroście cen.

W naszym badaniu hiperinflacji przyjmiemy drugą definicję, uogólnionego wzrostu cen, ponieważ jest ona bardziej odpowiednia i jasna dla naszego tematu. Należy jednak pamiętać, że wzrost cen jest generalnie wynikiem ekspansji pieniądza Supply.

Znany ekonomista Milton Friedman stwierdził:

"Inflacja jest zawsze i wszędzie zjawiskiem pieniężnym"

Stwierdzenie to podkreśla nieodłączny związek między ekspansją monetarną a inflacją. W kolejnych sekcjach zbadamy interakcje między inflacją a wzrostem gospodarczym w oparciu o te podstawowe definicje.

Zrozumienie zjawiska monetarnego

Odnosząc się do zjawiska monetarnego, mamy na myśli sposób, w jaki wpływa ono na Supply pieniądza w gospodarce. Milton Friedman zasadniczo postrzegał to jako wzrost Supply. W przeszłości istniały dwie główne metody zwiększania Supply pieniądza:

- Druk monetarny:

W tradycyjnych systemach monetarnych wzrost Supply pieniądza był osiągany poprzez fizyczne drukowanie nowych banknotów. Chociaż obecnie, przy dominacji waluty cyfrowej, drukowanie to odbywa się głównie elektronicznie (za pośrednictwem baz danych banków centralnych i innych instytucji finansowych), historia pokazuje nam okresy, w których dosłowne drukowanie banknotów doprowadziło do hiperinflacji.

- Redukcja zawartości metalu:

Inną metodą było zmniejszenie ilości metali szlachetnych w walutach opartych na metalach takich jak srebro czy złoto. Uderzający przykład można znaleźć w Imperium Rzymskim, gdzie denar, początkowo składający się prawie wyłącznie ze srebra, z czasem drastycznie zmniejszył swoją zawartość srebra. Stanowiło to formę inflacji, ale niekoniecznie hiperinflacji.

Należy podkreślić, że hiperinflację obserwuje się głównie w przypadku walut fiducjarnych odłączonych od aktywów bazowych, takich jak metale szlachetne. W przeszłości, gdy waluta opierała się na takich aktywach, zdarzały się epizody inflacji (np. poprzez dewaluację zawartości metalu), ale epizody te nigdy nie osiągnęły ekstremalnych poziomów hiperinflacji. W kolejnych sekcjach szczegółowo przeanalizujemy okresy dewaluacji pieniądza i wpływ tych różnych systemów monetarnych na inflację.

Badanie okresów dewaluacji monetarnej

Na przestrzeni dziejów różne cywilizacje doświadczały okresów dewaluacji pieniądza. Niektóre z tych okresów zbiegają się z ważnymi wydarzeniami lub wojnami, które wywierają presję na gospodarkę.

1. Wojna peloponeska i druga wojna punicka:

Wojna peloponeska, konflikt między Atenami a Spartą, oraz druga wojna punicka, między Republiką Rzymską a Kartaginą, to najwcześniejsze przykłady dewaluacji waluty znalezione w archiwach. Aby sfinansować te wojny, cywilizacje te zdewaluowały swoje waluty, zmniejszając zawartość srebra i włączając inne metale, jednocześnie zwiększając liczbę produkowanych monet.

Rycina przedstawiająca masakrę Ateńczyków nad brzegiem Assinaros.

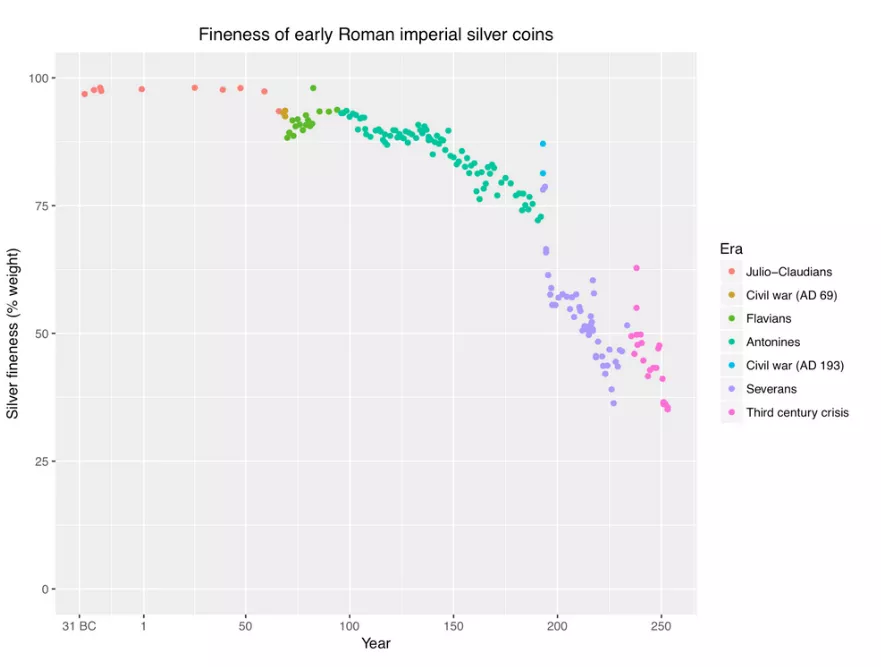

2. Starożytny Rzym w czasach Imperium:

Po erze Republiki Rzymskiej, w okresie Cesarstwa, w III i IV wieku nastąpiła znaczna dewaluacja waluty. Ilustruje to spadek zawartości srebra w monetach, jak widać na poprzednim wykresie. Badanie pokazuje, że cena pszenicy w Egipcie, mierzona w drachmach, wzrosła milion razy w okresie około 400 lat, od 40 r. p.n.e. do 360 r. n.e.. W tym okresie oznacza to średnią roczną inflację wynoszącą około 4,4%. Inflacja ta nie była jednak równomiernie rozłożona. Rozpoczęła się ona tak naprawdę około 238 r. n.e. Od 250 do 293 roku stopa inflacji wynosiła około 3,65% i wzrosła do 22,28% między 293 a 301 rokiem.

Chociaż okresy te doświadczyły znacznej inflacji, nie osiągnęły one poziomów hiperinflacji, które możemy zaobserwować w niektórych współczesnych sytuacjach. Powodem tego jest fakt, że choć waluta została zdewaluowana, nadal opierała się na metalach szlachetnych. Ten solidny fundament zapewniał pewną ochronę przed ekstremalnymi poziomami inflacji. W kolejnych sekcjach przyjrzymy się bardziej szczegółowo naturze i konsekwencjom hiperinflacji.

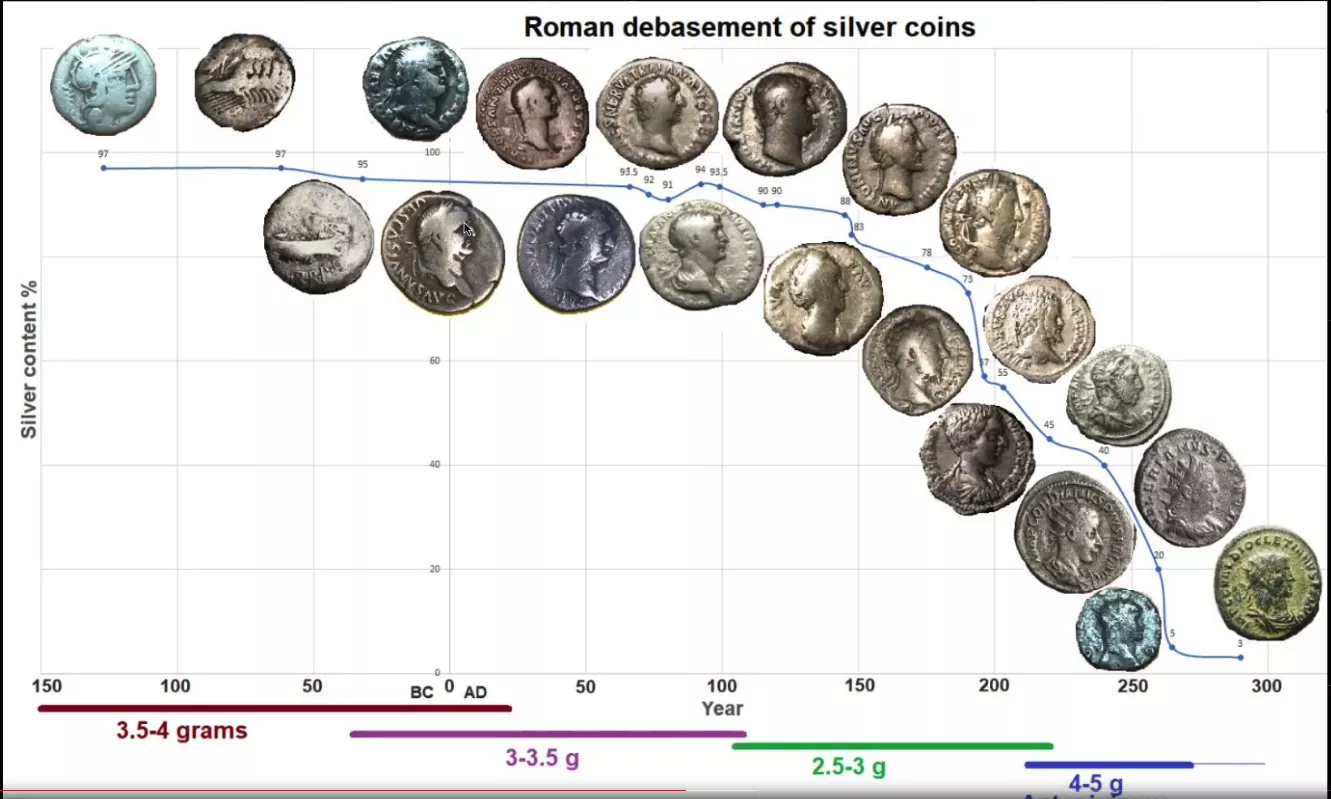

- Denar Marka Aureliusza (160 r. n.e.):

Jedną z najbardziej kultowych monet starożytnego Rzymu jest denar, srebrna waluta. Posiadam konkretną monetę Marka Aureliusza z 160 r. n.e., przed poważną dewaluacją. Chociaż aparat może mieć trudności z uchwyceniem drobnych szczegółów, gołym okiem widać, że jest to piękna srebrna moneta, odzwierciedlająca stosunkowo wysoką zawartość srebra.

- Antoninianus (koniec III wieku n.e.):

Wraz z dewaluacją pieniądza pojawiła się nowa waluta, Antoninianus. Waluta ta miała być warta dwa denary, ale zawierała znacznie mniej srebra. Moja moneta Antoninianus wyraźnie pokazuje, że zawartość srebra została znacznie zmniejszona. Zdobi ją typowa dla rzymskich monet z tego okresu korona zwana "promienistą". Porównując kolor i jakość, można zauważyć, że Antoninianusowi daleko do monety z czystego srebra.

Porównując obie monety obok siebie, różnica jest uderzająca. Denar z 160 r. n.e. ma wyraźny srebrny wygląd, podczas gdy Antoninianus z końca III wieku n.e. jest znacznie bardziej matowy, co wskazuje na znaczny spadek zawartości srebra. To wizualne porównanie stanowi wyraźną ilustrację dewaluacji monetarnej, którą starożytny Rzym przeszedł na przestrzeni kilku stuleci.

Aby uzupełnić tę demonstrację, idealny byłby wykres ilustrujący dewaluację tych monet w czasie. Chociaż trudno to zwizualizować za pomocą tej platformy, wyobraźmy sobie wykres pokazujący wartość denara, a następnie jego spadek pod koniec II wieku, zastąpiony przez Antoninianusa, który miał być wart dwa denary, ale o znacznie niższej zawartości srebra. Te artefakty są niemymi świadkami wahań ekonomicznych minionych cywilizacji.

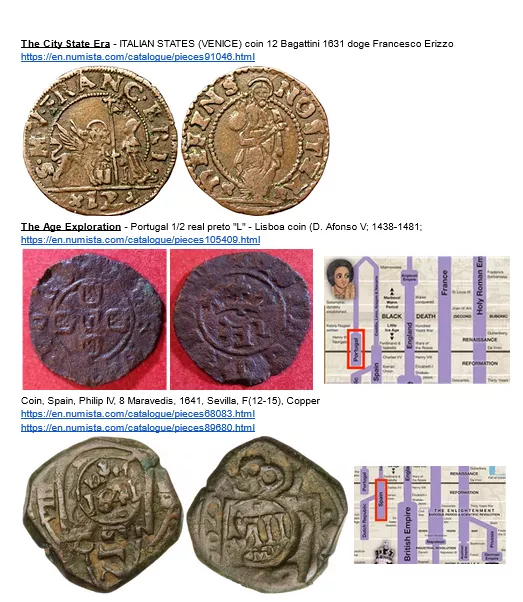

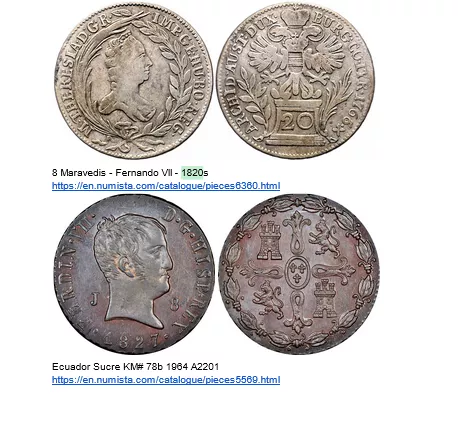

3. Hiszpańskie Maravedi: Świadek celowej dewaluacji

Maravedi, jako waluta miedziana, zajmuje szczególne miejsce w historii hiszpańskiej waluty. Jak wspomniano wcześniej, dolar hiszpański był pierwotnie międzynarodowym standardem, niezbędną walutą rezerwową dla Hiszpanii. Jednak w obliczu pewnych wyzwań gospodarczych Hiszpania musiała uciec się do sprytnych strategii monetarnych.

Dewaluacja monetarna jest narzędziem często wykorzystywanym przez państwa do finansowania swoich wydatków lub stymulowania gospodarki. Hiszpania znalazła się jednak w delikatnej sytuacji. Dewaluacja dolara hiszpańskiego zagroziłaby jej pozycji w handlu międzynarodowym. Aby przezwyciężyć ten dylemat, Hiszpania zwróciła się do Maravedi.

W przeciwieństwie do cennego hiszpańskiego srebrnego dolara, Maravedis był miedzianą walutą używaną głównie przez lokalną ludność. Waluta ta została poddana dewaluacji. Gdy moneta maravedis była początkowo warta dwa maravedisy, państwo odzyskiwało ją, ponownie stemplowało nową wartością, na przykład "cztery", i zwracało właścicielowi tylko jedną monetę. Wspomniana moneta ze stemplem "osiem" jest dowodem tego procesu, ponieważ przeszła kilka cykli dewaluacji.

Strategia ta pozwoliła państwu na skuteczną dewaluację waluty, tworząc inflację i pośrednio finansując siebie, jednocześnie zachowując integralność hiszpańskiego dolara na arenie międzynarodowej. Jednak ta ukierunkowana dewaluacja miała konsekwencje dla lokalnej ludności, która widziała, jak wartość ich wspólnej waluty jest osłabiona.

Przypadek Maravedis ilustruje, w jaki sposób państwo może selektywnie dewaluować lokalną walutę, aby zaspokoić swoje wewnętrzne potrzeby gospodarcze, jednocześnie zachowując wartość waluty rezerwowej na arenie międzynarodowej. Jest to uderzający przykład złożoności i finezji polityki pieniężnej w historii.

Więcej o czym -> Link

4. Rewolucja cenowa od XV do XVII wieku

Między XV a XVII wiekiem Europa była świadkiem niezwykłego zjawiska gospodarczego, często określanego mianem "rewolucji cenowej" Ten okres inflacji został w dużej mierze wywołany przez masowy napływ metali szlachetnych, w szczególności złota i srebra, z obu Ameryk. Ponieważ europejska gospodarka w dużej mierze opierała się wówczas na standardzie metalicznym, ten dodatkowy Supply metali zwiększył Supply pieniądza. W rezultacie pojawiła się stopa inflacji wynosząca około 1 do 2% rocznie. Na pierwszy rzut oka inflacja ta może wydawać się skromna. Jednak w tamtym czasie takie wahania cen były na tyle niezwykłe, że uznano je za "rewolucję" Podkreśla to, jak zmiany w rezerwach pieniężnych mogą wpływać na cały system gospodarczy.

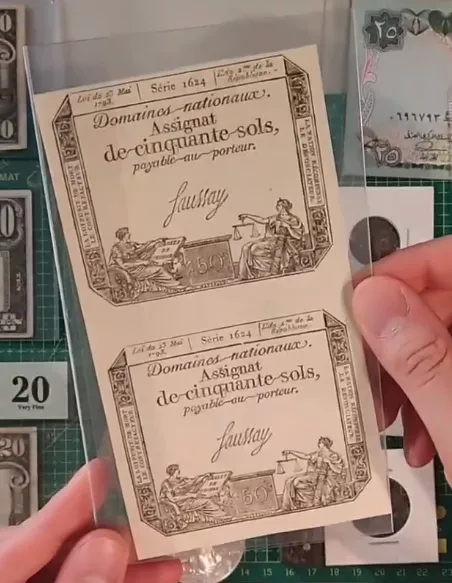

5. John Law i Assignats

W XVIII wieku francuska historia gospodarcza została naznaczona dwoma znaczącymi wydarzeniami związanymi z walutą. Po pierwsze, John Law, szkocki ekonomista i finansista, przekonał francuski rząd do przyjęcia systemu monetarnego opartego na pieniądzu papierowym. Choć początkowo uznano to za innowacyjne rozwiązanie problemów finansowych kraju, inicjatywa ta szybko doprowadziła do gwałtownej inflacji. Wkrótce potem, podczas zamieszania związanego z Rewolucją Francuską, rząd wprowadził "assignaty".

Przydziały z 1793 r

Banknoty te są żywym świadectwem pierwszego poważnego okresu hiperinflacji w historii. Początkowo zaprojektowane jako odpowiedź na kolejne kryzysy finansowe, assignaty szybko stały się symbolem niestabilności monetarnej. Rząd, nadmiernie polegając na tej papierowej walucie w celu sfinansowania swoich wydatków, spowodował bezprecedensowy kryzys gospodarczy i wywołał poważny okres hiperinflacji we Francji po rewolucji.

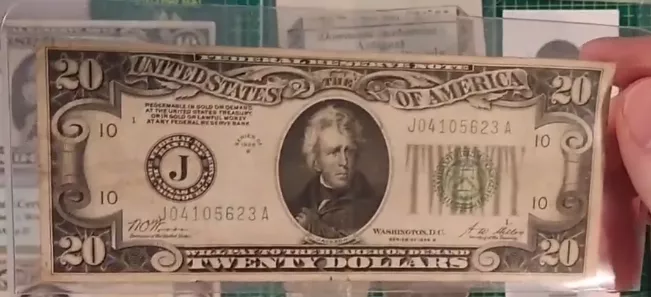

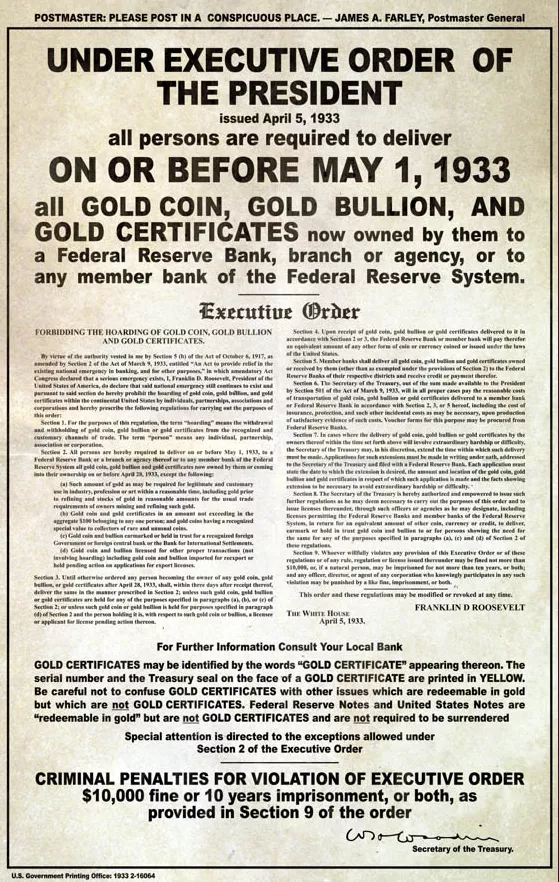

6. Rozporządzenie wykonawcze 6102 i dewaluacja dolara

Rozporządzenie wykonawcze 6102 i dewaluacja dolara

Na początku lat 30. w Stanach Zjednoczonych nastąpiła poważna zmiana w polityce pieniężnej. Oto szczegółowy przegląd tej transformacji:

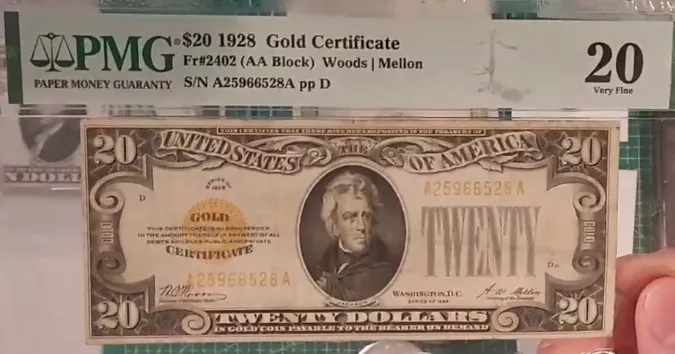

- Banknot 20 USD z 1928 r

W 1928 r. banknot o nominale 20 USD w Stanach Zjednoczonych stwierdzał: "wymienialny na złoto na żądanie" Oznacza to, że każdy banknot był dosłownie wymienialny na złoto. Konkretnie, banknot o nominale 20,67 USD stanowił równowartość jednej uncji złota.

- Rozporządzenie wykonawcze 6102

W 1933 r. nastąpił poważny wstrząs wraz z wydaniem rozporządzenia wykonawczego 6102. Dekret ten zakazał obywatelom posiadania złota, czy to w formie sztabek, monet czy certyfikatów.

Złoty certyfikat jest tego dobrym przykładem. Był on oznaczony: "W złotej monecie płatnej na okaziciela na żądanie" Posiadanie takiego certyfikatu stało się nielegalne i pozostało takie do 1964 roku.

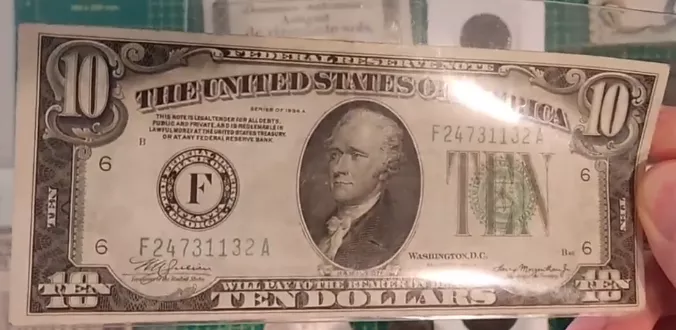

- Wprowadzenie nowych banknotów

Po konfiskacie złota w 1934 r. do obiegu wprowadzono nową serię banknotów.

Wzmianka wskazująca na ich wymienialność na złoto została usunięta i zastąpiona słowami "Ten banknot jest prawnym środkiem płatniczym dla wszystkich długów" (Ce billet est une monnaie légale pour toutes dettes).

- Przeszacowanie wartości złota

Fascynująca w tej transformacji jest strategia rządu. W 1934 r. cena złota została zrewaluowana do 35 USD za uncję, zamiast 20,67 USD. Zasadniczo rząd zdewaluował dolara posiadanego przez ludzi. Kupując złoto od ludności po cenie 20,67 USD za uncję w 1933 r., a następnie rewaluując cenę złota w 1934 r., rząd osiągnął znaczny zysk, jednocześnie dewaluując oszczędności swoich obywateli.

Podsumowując, w ciągu roku rząd skutecznie przejął złoto obywateli, a następnie zmienił zasady gry, przeszacowując wartość złota na korzyść skarbu państwa i na niekorzyść tych, którzy początkowo wymienili swoje złoto na banknoty.

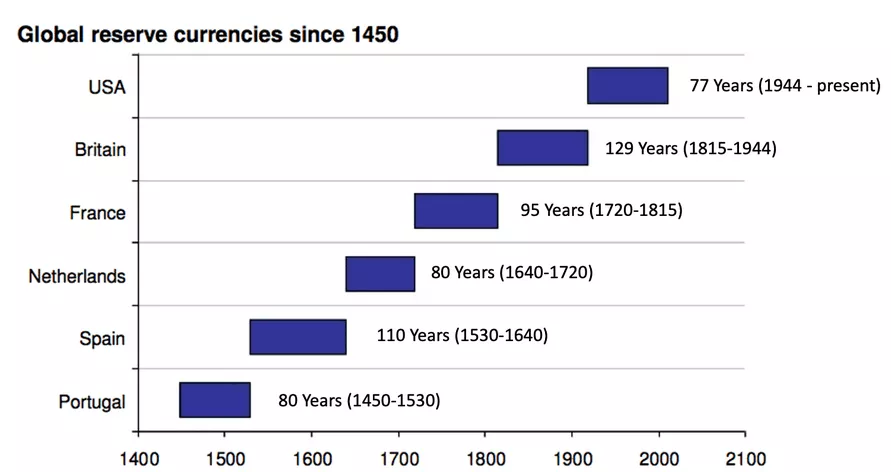

Stany Zjednoczone zmieniają historię.

Stany Zjednoczone dokonały historycznego przełomu, stając się pierwszymi, które zdewaluowały światową walutę rezerwową, dolara amerykańskiego, wbrew wcześniejszym praktykom obserwowanym w małych krajach handlowych.

Wcześniej, w okresie renesansu, włoski floren wyemitowany przez Florencję w XIII wieku był międzynarodową walutą rezerwową i nie odnotowano żadnej dewaluacji w okresie jego używania, co odzwierciedla znaczenie stabilności monetarnej dla handlu międzynarodowego.

W tym samym duchu Hiszpania i Holandia, jako posiadacze światowej waluty rezerwowej ze względu na kwitnący handel międzynarodowy, utrzymywały integralność swojej waluty, aby zachować zaufanie i status quo w wymianie międzynarodowej. Holandia była nawet świadkiem utworzenia pierwszego banku centralnego, co było kamieniem milowym w globalnej ewolucji monetarnej.

Sytuacja zmieniła się jednak wraz ze wzrostem znaczenia Stanów Zjednoczonych jako dominującej potęgi gospodarczej. Zdecydowały się one zdewaluować swoją walutę rezerwową, wykorzystując w ten sposób inflację na swoją korzyść. Decyzja ta jest często przypisywana zmienionej dynamice, w której wybór waluty rezerwowej nie był już tak swobodny jak wcześniej. Amerykańska hegemonia ustanowiła dolara jako światową walutę rezerwową, umożliwiając manipulowanie jego wartością. Zmiana ta ujawnia potencjalny wpływ polityki pieniężnej na handel międzynarodowy w zglobalizowanej gospodarce, oznaczając znaczącą zmianę w zarządzaniu globalnymi walutami rezerwowymi.

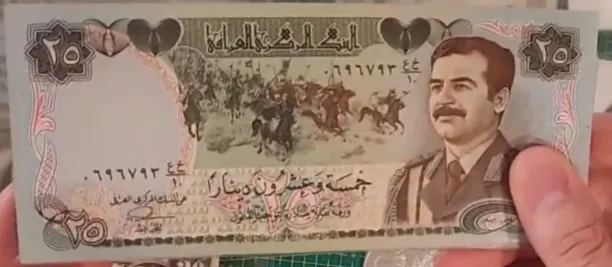

Ostatni przykład na drogę: szwajcarska kolacja

Dinar szwajcarski ilustruje kolejny fascynujący aspekt dewaluacji pieniądza, tym razem osadzony w irackim kontekście sprzed wojny w Zatoce Perskiej. Waluta ta, nazwana na cześć wysokiej jakości banknotów, została wyemitowana przez Bank Centralny Iraku i cieszyła się reputacją stabilnej w regionie Bliskiego Wschodu. Zaufanie to wynikało głównie z jakości druku banknotów, który został wykonany w Anglii, co sugerowało pewną odporność na dewaluację.

Wojny w Zatoce Perskiej stanowiły jednak punkt zwrotny w historii dinara szwajcarskiego. Irak, nie będąc już w stanie polegać na swoim angielskim dostawcy w zakresie druku banknotów, zwrócił się do Chin. To przejście spowodowało wyraźną różnicę w jakości banknotów, przy czym chińska wersja była postrzegana jako gorsza. Opinia ta nie była bezpodstawna; chińskie banknoty były łatwiejsze do podrobienia i podatne na nadruki ze strony rządu, co zagrażało ich wartości.

W irackiej gospodarce po wojnie w Zatoce Perskiej pojawiło się charakterystyczne zjawisko: podwójny system cenowy. Kupcy oferowali różne ceny w zależności od rodzaju banknotu używanego do płatności, faworyzując oryginalnego dinara szwajcarskiego zamiast banknotu chińskiego. System ten odzwierciedlał utrzymujące się zaufanie do banknotów wyższej jakości, które były mniej podatne na dewaluację, nawet w kontekście, w którym wartość była przede wszystkim narzucana przez państwo. Epizod ten pokazuje, jak ważne są wewnętrzne cechy waluty i jak, nawet w systemie waluty fiducjarnej, postrzegana jakość waluty może wpływać na jej względną wartość, a tym samym na zaufanie podmiotów gospodarczych.

Tak, faktycznie zważyliśmy monety!

Powszechne postrzeganie często kojarzy walutę z tworem państwowym, gdzie jej emisja i wartość są regulowane przez państwo. Koncepcja ta ma swoje korzenie w starożytnych cywilizacjach, takich jak Rzym, gdzie monety były standaryzowane i stemplowane przez Imperium, nadając w ten sposób oficjalną wartość walutom. Jednak głębsza analiza ujawnia, że wewnętrzna wartość waluty wynikała głównie z zawartości metali szlachetnych.

Przykładem może być waga monetarna odpowiadająca ośmiu hiszpańskim realom lub jednemu hiszpańskiemu dolarowi. Odważnik ten, oznaczony rzymską cyfrą wskazującą jego wartość, był używany przez kantory do oceny wartości monet na podstawie ich wagi, a nie tylko stempla. Ważąc monety, wymiennicy mogli określić, czy zostały one zmienione lub uszkodzone, co mogło obniżyć ich wartość. Praktyka ta podkreśla, że chociaż standardowe stemplowanie przez państwo nadawało walucie pewną wartość nominalną, prawdziwa wartość tkwiła w wadze zawartego w niej metalu szlachetnego.

Analiza ta pokazuje, że zaufanie do waluty, a co za tym idzie jej wartość, było zakotwiczone w jej namacalnej substancji, a nie w zwykłym zapewnieniu państwa. Podkreśla to dwoistość między wartością nominalną narzuconą przez państwo a wartością wewnętrzną podyktowaną zawartością metalu szlachetnego. W ten sposób waluta wykracza poza bycie zwykłym instrumentem państwowym, a jej podstawowa wartość jest nierozerwalnie związana z namacalnym i mierzalnym Elements.

Wnioski

Podsumowując, niniejsze badanie dotyczące dewaluacji monetarnej otwiera drzwi do głębokiego zrozumienia mechanizmów inflacji, które zostaną zbadane w kolejnych filmach. Omówimy różne rodzaje inflacji i próg, przy którym przechodzą one w wysoką lub hiperinflację. Te solidne podstawy pozwolą nam na Address złożoności inflacji w nadchodzących sesjach. Dziękuję za uwagę i do zobaczenia w następnym materiale wideo, aby kontynuować eksplorację dynamiki monetarnej.

Rodzaje inflacji

Inflacja nie jest zjawiskiem wieloczynnikowym

W tej sekcji zbadamy różne wymiary inflacji, zjawiska, które jest często źle rozumiane. Chociaż inflacja jest często postrzegana jako zjawisko wieloczynnikowe w mediach i codziennych dyskusjach, ważne jest, aby pamiętać, że jest to zasadniczo zjawisko monetarne.

Poniżej znajduje się podział tematu na kilka kluczowych punktów:

- Rozróżnienie między wzrostem cen a inflacją:

Wzrost cen może być specyficzny dla danego sektora i wywołany różnymi czynnikami, takimi jak spadek produkcji ropy naftowej w OPEC lub niekorzystne warunki pogodowe dla pszenicy.

Inflacja, z drugiej strony, jest definiowana przez uogólniony wzrost cen w szerokim zakresie towarów i usług, a nie tylko w określonym sektorze.

- Monetarna istota inflacji:

Przy stałym Supply pieniądza, wzrost cen w jednym sektorze spowodowałby spadek cen w innych sektorach, ponieważ zmniejszyłaby się ilość pieniędzy dostępnych do wydania gdzie indziej. Inflacja jest ściśle związana ze wzrostem Supply pieniądza, co pozwala na jednoczesny wzrost cen we wszystkich sektorach.

- Wpływ Supply na inflację i deflację:

W systemie stałego pieniądza Supply wzrost produkcji powinien teoretycznie prowadzić do deflacji, tj. spadku cen, ponieważ dostępnych byłoby więcej towarów i usług.

W obecnym systemie pieniądza fiducjarnego wzrost Supply niweluje potencjalną deflację spowodowaną wzrostem produkcji.

- Negatywne skutki dostosowania Supply:

Wzrost Supply pieniądza, bez odpowiadającego mu wzrostu produkcji, prowadzi do inflacji, ponieważ w obiegu jest więcej pieniędzy za tę samą ilość towarów i usług.

Podczas gdy wzrost produkcji powinien doprowadzić do deflacji, jednoczesny wzrost Supply zniwelował ten efekt, powodując zamiast tego inflację.

- Inflacja, deflacja i pieniądz Supply: Statki komunikacyjne:

Inflacja i deflacja są jak naczynia połączone w gospodarce. Wzrost produkcji może prowadzić do deflacji, ale jeśli jednocześnie zwiększy się ilość pieniądza Supply, efekt deflacyjny zostanie zniwelowany, powodując inflację.

Dyskusja ta podkreśla znaczenie zrozumienia podstawowych mechanizmów inflacji i deflacji oraz tego, jak manipulowanie Supply może mieć głęboki wpływ na gospodarkę. Prawdopodobnie powrócimy do tych pojęć później, aby lepiej zrozumieć ich wzajemne powiązania i wpływ na globalną gospodarkę.

Dlaczego drukowanie pieniędzy nie zawsze powoduje inflację?

Inflacja ≠ CPI

Inflacja, choć często kojarzona ze wzrostem Supply, nie zawsze ma bezpośredni związek z dodrukiem pieniądza, co ilustruje okres po kryzysie finansowym z 2008 roku. Pomimo znacznego dodruku pieniądza w celu ratowania banków, w następnej dekadzie nie odnotowano wysokiej inflacji, wynoszącej średnio od 0 do 2% rocznie. Sytuacja ta rodzi pytanie: dlaczego masowy dodruk pieniądza nie spowodował proporcjonalnej inflacji? Odpowiedź leży w kilku niuansach związanych z mierzeniem inflacji i wskaźnika cen konsumpcyjnych (CPI).

Pierwsze wyjaśnienie leży w sposobie pomiaru inflacji. Indeks cen konsumpcyjnych (CPI), używany jako główny wskaźnik inflacji, ma pewne ograniczenia. Przykładowo, nie uwzględnia on w sposób kompleksowy zmian cen nieruchomości. Chociaż CPI zawiera składnik związany z czynszami, znaczna aprecjacja cen domów nie jest w pełni odzwierciedlona. W rezultacie może dojść do znacznego wzrostu kosztów mieszkaniowych, który nie jest w pełni uwzględniany przez wskaźnik CPI, co może powodować niedoszacowanie rzeczywistej inflacji.

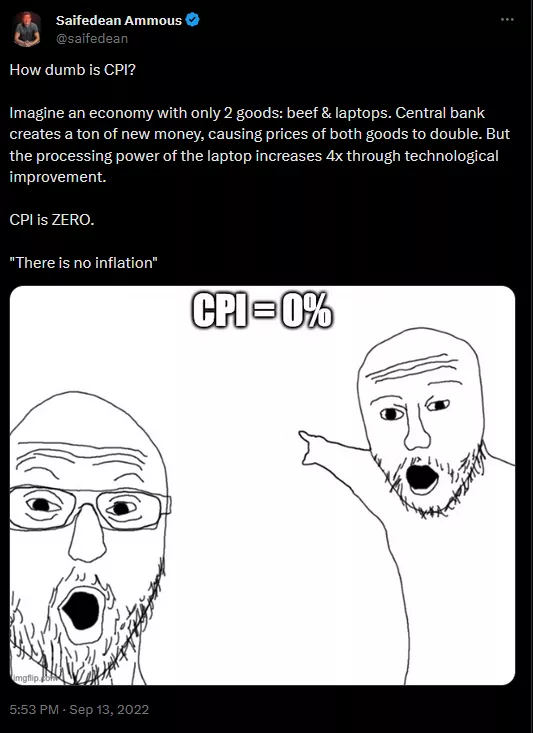

Ponadto obliczanie CPI obejmuje pewne metodologie, które mogą kompensować lub maskować rzeczywisty wzrost cen. Na przykład, jakościowe ulepszenia produktów mogą być wykorzystane do dostosowania wskaźnika. Jeśli cena produktu wzrośnie, ale jego jakość lub cechy również ulegną poprawie, CPI może uznać, że rzeczywista wartość dla konsumenta nie uległa zmianie, a zatem nie odzwierciedla inflacji. Przykładowym przypadkiem jest sytuacja, w której pomimo wzrostu cen wołowiny i komputerów spowodowanego zastrzykiem pieniężnym, poprawa wydajności komputera jest wykorzystywana do zrównoważenia tego wzrostu. Jeśli komputer kosztuje dwa razy więcej, ale jest cztery razy bardziej wydajny, wskaźnik CPI może zinterpretować to jako spadek cen, maskując w ten sposób wzrost cen wołowiny.

Te niuanse w pomiarze inflacji za pomocą wskaźnika CPI podkreślają złożoność związku między drukowaniem monetarnym a inflacją. Sugerują one również, że rzeczywista inflacja może być wyższa niż podawana, gdyby bardziej kompleksowo uwzględniono wszystkie wzrosty cen, zwłaszcza w kluczowych sektorach, takich jak nieruchomości. Analiza ta podkreśla znaczenie zrozumienia podstawowych mechanizmów inflacji i ograniczeń konwencjonalnych wskaźników stosowanych do jej pomiaru, aby lepiej zrozumieć wpływ polityki pieniężnej na gospodarkę.

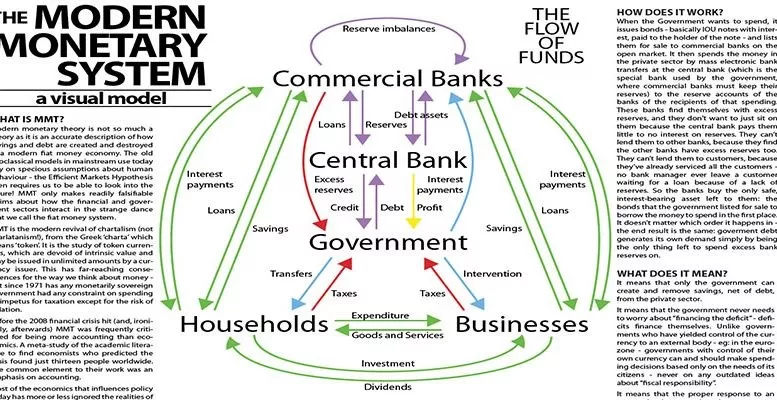

Argumenty MMT

Nowoczesna Teoria Monetarna (MMT) oferuje odrębne spojrzenie na kreację pieniądza i inflację. Według MMT pieniądz pochodzi przede wszystkim od rządu, który może drukować znaczne kwoty w celu sfinansowania swoich potrzeb bez powodowania inflacji, o ile sektory, do których skierowane są te fundusze, nie są nasycone. Jest to podejście, które odbiega od tradycyjnych teorii monetarnych i podkreśla znaczenie sektorowych zdolności absorpcyjnych w dynamice inflacji.

Ilustrującym przykładem MMT jest amerykański kompleks wojskowo-przemysłowy. Według MMT, setki miliardów dolarów mogą zostać przeznaczone na ten sektor bez powodowania inflacji, dzięki jego zdolności absorpcyjnej. W przeciwieństwie do tego, jeśli znaczne fundusze zostaną przeznaczone na budowę dróg w Stanach Zjednoczonych, gdzie istnieje ograniczona liczba firm i siły roboczej, może wystąpić inflacja z powodu niedoboru zasobów i zwiększonych kosztów wymaganych przez dostawców.

Japonia jest często przywoływana przez zwolenników MMT jako kolejny przykład braku inflacji pomimo znacznego dodruku pieniądza. Jednak sytuacja w Japonii podkreśla również ograniczenia tradycyjnych miar inflacji, takich jak wskaźnik cen konsumpcyjnych (CPI). W Japonii duża część wydrukowanych pieniędzy jest oszczędzana lub inwestowana w nieruchomości lub rynki akcji, a nie wydawana w bieżącej gospodarce konsumpcyjnej. Wskaźnik CPI, nie uwzględniając w pełni tej dynamiki, może zaniżać rzeczywistą inflację.

Analiza Japonii (https://ideas.repec.org/p/ces/ceswps/_9821.html) podkreśla również, że zachowanie podmiotów gospodarczych, takie jak oszczędzanie lub inwestowanie w aktywa nieuwzględnione w CPI, może maskować inflacyjny wpływ dodruku pieniądza. Co więcej, zdolność różnych sektorów do absorpcji wstrzykniętej płynności odgrywa kluczową rolę w tym, czy inflacja wystąpi, czy też nie.

Bilanse banków i banków centralnych

Trzecim przykładem na to, dlaczego dodruk pieniądza nie spowoduje inflacji, jest fakt, że związek między dodrukiem pieniądza a inflacją jest modulowany przez sposób, w jaki nowo wykreowane pieniądze są wprowadzane do gospodarki. Jeśli pieniądze te pozostaną w bilansach prywatnych banków bez pożyczania ich podmiotom gospodarczym, nie będą miały bezpośredniego wpływu na realną gospodarkę, a zatem nie spowodują inflacji.

Drukowanie pieniądza może być postrzegane jako miecz Damoklesa wiszący nad gospodarką. Wykreowane pieniądze mogą pozostać ukryte przez pewien czas, bez widocznego efektu inflacyjnego, o ile nie zostaną wstrzyknięte do gospodarki za pośrednictwem pożyczek bankowych lub innych mechanizmów. Jednakże, gdy te ukryte pieniądze zostaną w końcu wprowadzone do obiegu, mogą pojawić się efekty inflacyjne. To właśnie zaobserwowano w latach 2020-tych, gdzie wcześniej wykreowane pieniądze znalazły drogę do gospodarki, prowadząc do inflacji.

Scenariusz ten podkreśla znaczenie mechanizmów transmisji monetarnej w określaniu inflacyjnego wpływu dodruku pieniądza. Kreacja pieniądza przez bank centralny to tylko jeden z elementów układanki. Zachowanie prywatnych banków, które decydują o wielkości udzielanych pożyczek, oraz zachowanie pożyczkobiorców, którzy decydują, w jaki sposób wydadzą pożyczone pieniądze, są również kluczowymi Elements w tej dynamice.

Inflacja jest społeczna!

Przykład Republiki Weimarskiej ilustruje kolejny kluczowy aspekt związku między dodrukiem pieniądza a inflacją: rolę oczekiwań i zachowania podmiotów gospodarczych. Kiedy Bank Centralny Republiki Weimarskiej zaczął drukować duże ilości pieniędzy, niepewność gospodarcza skłoniła ludzi do gromadzenia, tj. przechowywania pieniędzy zamiast ich wydawania. Reakcja ta tymczasowo opóźniła inflacyjne skutki dodruku pieniądza.

Kiedy jednak sytuacja gospodarcza zaczęła się nieznacznie poprawiać, zaufanie stopniowo powróciło. Osoby fizyczne wycofały wówczas swoje oszczędności z kryjówek i zaczęły masowo wydawać w gospodarce. Ta nagła zmiana w zachowaniu, w połączeniu z już wysokim Supply, doprowadziła do eksplozji popytu. Przy większej ilości pieniędzy w obiegu i zwiększonym popycie, ceny zaczęły gwałtownie rosnąć, prowadząc do zauważalnej inflacji.

Przykład ten podkreśla znaczenie czasu i zachowania agenta w manifestacji inflacji. Inflacja pojawia się nie tylko w odpowiedzi na wzrost podaży pieniądza Supply, ale także w zależności od tego, jak i kiedy pieniądze te są wydawane w gospodarce. Niepewność gospodarcza i oczekiwania podmiotów gospodarczych odgrywają kluczową rolę w tej dynamice i mogą przyspieszyć lub opóźnić inflacyjne skutki dodruku pieniądza.

Podsumowanie:

Wskaźnik cen towarów i usług konsumpcyjnych (CPI): Wskaźnik CPI jest skonstruowany w sposób, który zaniża inflację, co może dawać zniekształcony obraz rzeczywistości inflacyjnej.

Absorpcja sektorowa: Wstrzykiwanie pieniędzy do sektorów, które są w stanie je wchłonąć, nie zawsze prowadzi do inflacji. Głównym przykładem jest amerykański kompleks wojskowo-przemysłowy, który może wchłonąć duże sumy pieniędzy bez powodowania inflacji.

Przypadek Japonii: Pomimo znacznego dodruku pieniądza, inflacja w Japonii pozostaje niska, ponieważ fundusze są często oszczędzane lub inwestowane w nieruchomości lub rynki akcji. Sektory te pochłaniają wydrukowane pieniądze, a wskaźnik CPI niekoniecznie odzwierciedla wzrost cen w tych obszarach.

Korelacja między dodrukiem pieniądza a rynkami: Zaobserwowano, że krzywe rynków nieruchomości i akcji często podążają za drukiem monetarnym, wskazując, gdzie kierowane są drukowane pieniądze.

Rezerwy pieniężne banków: Kiedy wydrukowane pieniądze pozostają w bilansach banków i nie krążą w gospodarce, nie powodują inflacji. Ilustruje to przykład z 2008 r., w którym wydrukowane pieniądze w dużej mierze pozostały w bilansach banków, opóźniając wpływ inflacji.

Republika Weimarska: Ten okres historyczny pokazuje, jak niepewność gospodarcza doprowadziła do gromadzenia pieniędzy, opóźniając inflację. Jednak po przywróceniu zaufania i wydaniu pieniędzy inflacja eksplodowała.

Przykłady te można wykorzystać w dyskusjach, aby wyjaśnić, dlaczego inflacja nie zawsze jest bezpośrednią konsekwencją dodruku pieniądza oraz w jaki sposób konteksty gospodarcze i zachowania agentów wpływają na inflację.

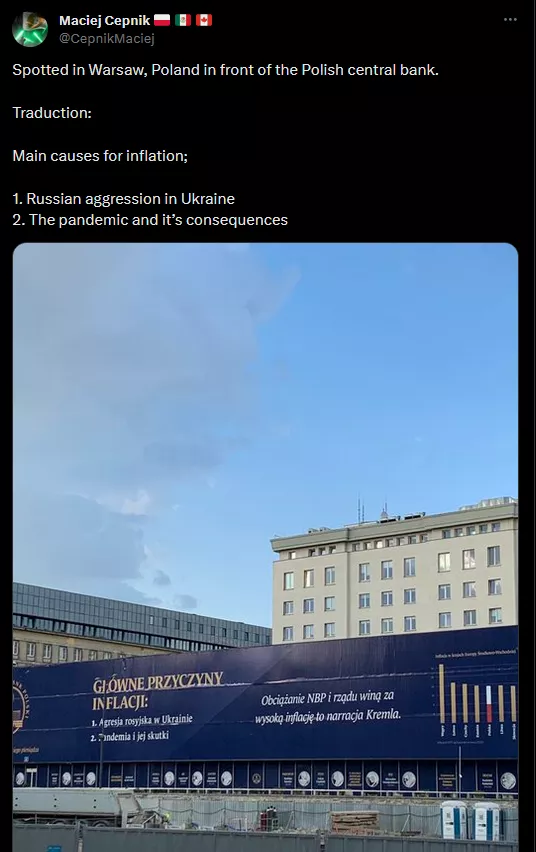

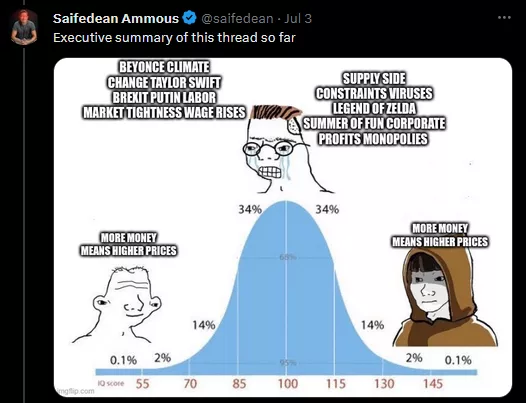

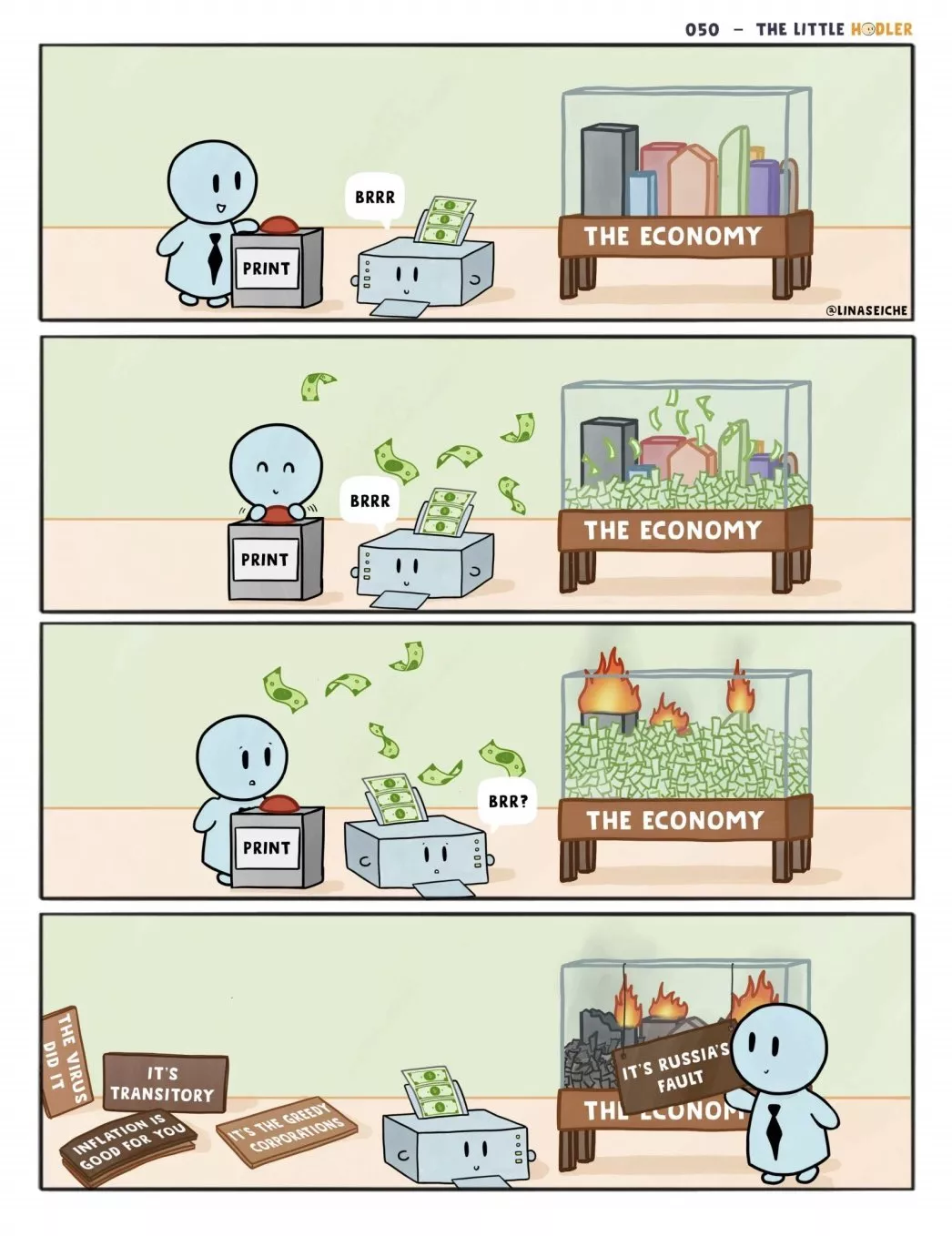

Ponieważ, jak pokazuje ten wątek: Inflacja to wszystko poza winą banków centralnych.

- Ekonomiści obwiniają inflację za zmiany klimatu

- Przykład Szwecji obwiniającej Beyoncé za inflację w danym miesiącu.

- Bank centralny w Polsce przypisuje inflację rosyjskiej agresji w Ukrainie i pandemii

- Brexit przyczyną inflacji w Wielkiej Brytanii.

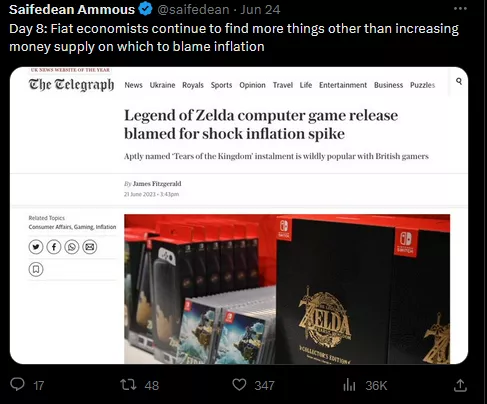

- Premiera gry Zelda związana z szokiem inflacyjnym.

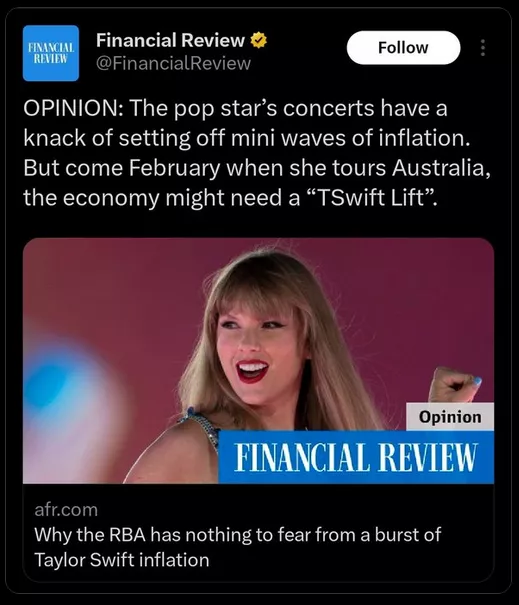

- Taylor Swift rzekomo powoduje inflację.

Jak Beyoncé lub Taylor Swift mogą wyjaśnić powszechny wzrost cen? Widzisz, to nie ma żadnego sensu. W skrócie:

Badanie rodzajów inflacji

Kluczowe znaczenie ma zrozumienie rozróżnienia między różnymi rodzajami inflacji, co pozwala nam zrozumieć różne przejawy tego zjawiska gospodarczego. Oto wyjaśnienie tych różnych typów:

Pełzająca inflacja: Jest to typ inflacji, do którego zazwyczaj dążą banki centralne, ustalony na poziomie około 2% rocznie. Cel ten został przyjęty od lat 90. i ma na celu utrzymanie stabilnego wzrostu gospodarczego bez przegrzania lub deflacji.

Umiarkowana inflacja: Ta forma inflacji występuje, gdy inflacja przekracza docelowy poziom 2%. Jest ona często kojarzona z przegrzaniem gospodarki, stanem, w którym nadmierna ilość pieniądza Supply stymuluje ogólny wzrost cen. Scenariusz ten obnaża ograniczenia polityki pieniężnej i czasami ujawnia sprzeczności w dyskursie ekonomicznym.

Galopująca inflacja: Inflacja galopująca, często nazywana dwucyfrową, występuje, gdy roczna stopa inflacji przekracza 10%. Oznacza to znaczny wzrost cen, który może zagrozić stabilności gospodarczej.

Hiperinflacja: Hiperinflacja to ekstremalne zjawisko, w którym stopa inflacji przekracza 50% miesięcznie, co ze względu na wykładniczy charakter inflacji odpowiada rocznej stopie inflacji wynoszącej ponad 13 000%. Taki poziom inflacji poważnie destabilizuje gospodarkę, czyniąc walutę niemal bezwartościową i powodując utratę zaufania do systemu monetarnego.

Badając rodzaje inflacji, w materiałach edukacyjnych często można natknąć się na terminy takie jak "popyt" i "koszt". Koncepcje te, choć ważne, mają tendencję do wyjaśniania wzrostu cen, a nie inflacji jako zjawiska pieniężnego. Oto bardziej dogłębna analiza:

- Ciągnięcie popytu:

Inflacja popytowa jest często tłumaczona jako sytuacja, w której popyt w gospodarce przewyższa dostępną produkcję. Jednak bez odpowiedniego wzrostu pieniądza Supply, sytuacja ta doprowadzi po prostu do redystrybucji wydatków. Konsumenci mogą wydawać więcej na podstawowe towary, a mniej na inne, neutralizując w ten sposób ogólny efekt inflacyjny.

- Nacisk na koszty:

Z drugiej strony, inflacja kosztowa przypisywana jest wzrostowi kosztów produkcji, takich jak koszty zasobów naturalnych lub pracy. Ponownie, bez wzrostu Supply, wzrost kosztów w jednym sektorze może po prostu zmniejszyć wydatki w innych, nie powodując powszechnej inflacji.

Te tradycyjne wyjaśnienia często wiążą wzrost cen z inflacją, co może być mylące. W rzeczywistości, aby wystąpiła powszechna inflacja, konieczny jest wzrost Supply pieniądza. W tym kontekście koncepcje popytu i kosztów mogą wyjaśniać sektorowe wahania cen, ale nie uwzględniają pieniężnego charakteru inflacji. Podkreśla to znaczenie rozróżnienia między sektorowym wzrostem cen a powszechną inflacją i potwierdza potrzebę wzrostu pieniężnego Supply, aby inflacja pojawiła się w całej gospodarce. Analiza ta oferuje bardziej zniuansowane i precyzyjne spojrzenie na rzeczywiste przyczyny inflacji i demistyfikuje powszechne interpretacje, które mogą maskować podstawową dynamikę monetarną.

Klasyfikacja inflacji według Bernholza

Bernholz proponuje uproszczoną, ale precyzyjną klasyfikację inflacji na trzy kategorie, co pozwala na lepsze zrozumienie tego złożonego zjawiska monetarnego:

- Umiarkowana inflacja:

Umiarkowana inflacja występuje, gdy poziom Supply jest wyższy niż normalnie, ale bez uciekania się przez państwo do dużych deficytów finansowanych przez kreację pieniądza. Chociaż termin "umiarkowana" może wydawać się nieistotny, ta forma inflacji może powodować poważne problemy, choć nie jest klasyfikowana jako wysoka inflacja.

- Wysoka inflacja:

Wysoka inflacja występuje, gdy realna wartość pieniądza Supply spada pomimo wzrostu wartości nominalnej. Ta paradoksalna sytuacja wynika z substytucji monetarnej, w której jednostki tracą zaufanie do waluty krajowej i starają się ją Exchange wymienić na towary, usługi lub waluty obce. Proces ten dodatkowo obniża realną wartość waluty, pogłębiając inflację.

- Hiperinflacja:

Hiperinflacja jest rozszerzeniem wysokiej inflacji, charakteryzującym się dużymi deficytami budżetowymi finansowanymi przez kreację pieniądza. Historycznie rzecz biorąc, nie zaobserwowano żadnego przypadku hiperinflacji bez znacznego finansowania deficytu poprzez dodruk pieniądza. Hiperinflacja tworzy błędne koło: inflacja obniża wartość waluty tak szybko, że wpływy z podatków ulegają deprecjacji, zanim państwo zdąży je zebrać, zmuszając tym samym państwo do drukowania jeszcze większej ilości pieniędzy, aby się sfinansować. Ten samonapędzający się cykl prowadzi do astronomicznych stóp inflacji, często przekraczających 50% miesięcznie.

Klasyfikacja Bernholza uwypukla niebezpieczny postęp od umiarkowanej inflacji do hiperinflacji, podkreślając kluczowe znaczenie kontroli monetarnej i budżetowej w zapobieganiu destrukcyjnym spiralom inflacyjnym. Pokazuje również, że szkodliwe konsekwencje dla finansowania państwa mogą wystąpić na długo przed osiągnięciem etapu hiperinflacji, zapewniając zniuansowaną perspektywę konsekwencji inflacji na różnych poziomach.

Wnioski: Podsumowanie typów inflacji

Podsumowując, zbadaliśmy szereg typów inflacji, zaczynając od powszechnie słyszanych terminów, takich jak "pełzająca inflacja", "chodząca inflacja" i "galopująca inflacja", z których każdy oznacza różne poziomy procentowe inflacji w gospodarce. Jednak dla naszego dogłębnego badania hiperinflacji, kategorie umiarkowanej inflacji, wysokiej inflacji i hiperinflacji, opisane przez Bernholza, okazują się kluczowymi punktami odniesienia.

- Umiarkowana inflacja:

Wskazuje to na poziom Supply powyżej normy, choć poziom ten można utrzymać bez znacznego finansowania deficytu przez państwo.

- Wysoka inflacja:

Występuje, gdy realna wartość pieniądza Supply spada, często z powodu substytucji monetarnej, w której osoby fizyczne starają się Exchange swoją walutę za towary, usługi lub inne waluty.

- Hiperinflacja:

Reprezentuje ekstremalną wersję wysokiej inflacji, w której nadmierna kreacja pieniądza w celu sfinansowania dużych deficytów budżetowych prowadzi do szybkiej erozji realnej wartości waluty.

Z naszych badań wynika, że hiperinflacja jest zjawiskiem złożonym i sprzecznym z intuicją. Chociaż można by założyć, że hiperinflacja jest wynikiem ogromnego wzrostu wartości pieniądza Supply, w rzeczywistości wynika ona ze spadku realnej wartości tego pieniądza Supply. Ten niuans ma kluczowe znaczenie dla zrozumienia, dlaczego niektóre kraje mają trudności z wyjściem z hiperinflacji, nawet przy wsparciu międzynarodowych instytucji, takich jak Bank Światowy czy MFW. Błędne scharakteryzowanie rodzaju inflacji może prowadzić do zastosowania niewłaściwych środków zaradczych, zaostrzających problemy gospodarcze zamiast je rozwiązywać.

W naszych przyszłych dyskusjach będziemy zagłębiać się w hiperinflację, badając jej definicje i przejawy w różnych kontekstach gospodarczych. Naszym celem będzie odkrycie mechanizmów leżących u podstaw hiperinflacji i zbadanie potencjalnych rozwiązań dla Address. To zniuansowane zrozumienie pozwoli nam lepiej zrozumieć związane z nią wyzwania i zaproponować świadome strategie zarządzania inflacją.

Dziękuję za uwagę. Następna sesja będzie w całości poświęcona definiowaniu i demistyfikacji hiperinflacji, z uwzględnieniem różnych perspektyw akademickich i praktycznych. Z niecierpliwością czekamy na kontynuację tych badań podczas naszego następnego spotkania.

Czym jest hiperinflacja?

Definicje hiperinflacji

Definicje hiperinflacji

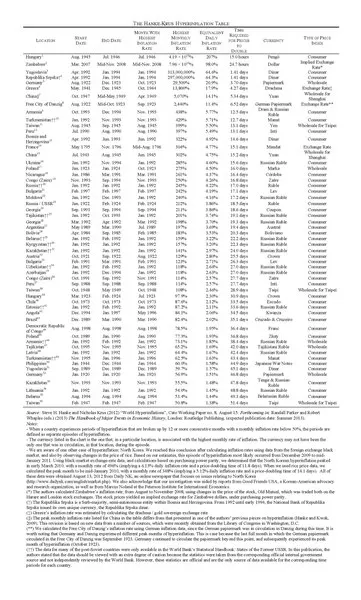

W tej sekcji zbadamy różne definicje hiperinflacji, kluczowego terminu w badaniu ekstremalnych zjawisk pieniężnych. Najbardziej znana definicja pochodzi od Philipa Cagana, który w swojej pracy "The Monetary Dynamics of Hyperinflation" z 1956 r. zaproponował ilościowe rozumienie hiperinflacji. Według Cagana:

- Początek i koniec hiperinflacji:

- Hiperinflacja zaczyna się, gdy miesięczna inflacja przekracza 50%.

- Kończy się, gdy stopa inflacji spadnie poniżej 50% miesięcznie przez co najmniej rok.

Dla przykładu, jeśli inflacja spadnie do 40% w lipcu i nie wzrośnie powyżej 50% do lipca następnego roku, wówczas uznaje się, że okres hiperinflacji zakończył się w lipcu poprzedniego roku. Definicja ta pozwala na precyzyjne scharakteryzowanie epizodów hiperinflacji, umożliwiając ustrukturyzowaną analizę.

Definicja ta została przyjęta w tabeli Hanke-Krusa, która dokumentuje 56 epizodów hiperinflacji. Tabela nie obejmuje jednak wszystkich epizodów, takich jak ten w Wenezueli w 2016 r., co zwiększa ich łączną liczbę do 57.

zoom

Należy zauważyć, że definicja ta, choć precyzyjna, może wykluczać niektóre epizody hiperinflacji ze względu na rygorystyczność progu 50%. Istnieje możliwość rozszerzenia tej definicji o inne epizody, które choć nie spełniają ściśle kryteriów Cagana, to jednak reprezentują okresy niezwykle wysokiej inflacji. Ta obserwacja otwiera drzwi do szerszej eksploracji zjawiska hiperinflacji, pozwalając na bardziej zniuansowane zrozumienie jego przyczyn i skutków. W kolejnych dyskusjach rozważymy rewizję tej definicji i zbadanie epizodów hiperinflacji nieobjętych ścisłymi kryteriami Cagana.

Definicja hiperinflacji według Cagana

Philip Cagan mógł ustanowić arbitralny kamień milowy z 50% miesięcznym progiem inflacji przy definiowaniu hiperinflacji. Sam przyznaje, że definicja ta jest arbitralna i służyła przede wszystkim jego analizie opartej na siedmiu epizodach hiperinflacji. Badanie danych Cagana ujawnia, że trzy epizody hiperinflacji z najniższymi miesięcznymi stopami inflacji wynosiły około 47%, 46% i 57%. Wydaje się, że próg 50% został wybrany w celu uwzględnienia tych przypadków w jego badaniu.

- Kontekst historyczny:

Definicja Cagana pochodzi z 1956 roku i opiera się na ograniczonej liczbie epizodów hiperinflacji dostępnych w tamtym czasie.

- Obserwacje Cagana:

Według Cagana, żaden epizod nie osiągnął progu około 50% bez przejścia do poważniejszej hiperinflacji, co może uzasadniać wybór tego progu.

- Krytyka definicji Cagana:

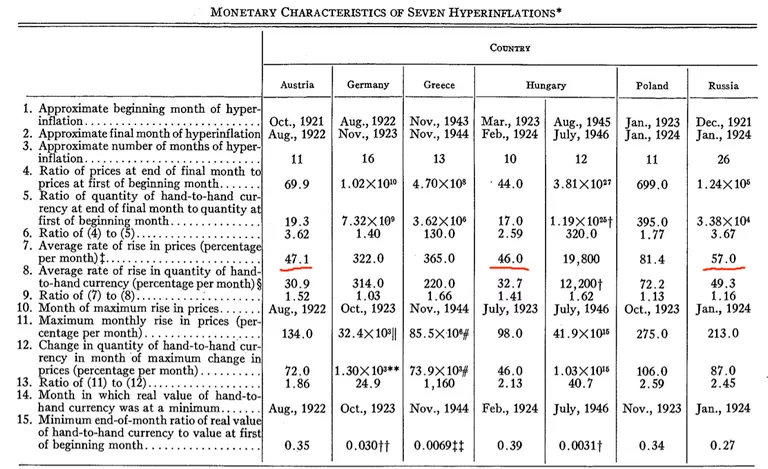

Inni ekonomiści, tacy jak Bernholz, autor książki Monetary Regime and Inflation, również określili próg 50% jako arbitralny.

Bernholz zauważa, że istnieją epizody wysokiej inflacji o takich samych cechach jakościowych jak epizody hiperinflacji, bez osiągnięcia progu 50%.

Refleksja ta skłania nas do zakwestionowania sztywności tradycyjnej definicji hiperinflacji i podkreśla potrzebę zrewidowania tego progu poprzez uwzględnienie większej liczby epizodów i danych historycznych. Definicja hiperinflacji może wymagać elastyczności, aby objąć różne przejawy skrajnej inflacji w różnych kontekstach gospodarczych i historycznych.

Definicja hiperinflacji według Rady Międzynarodowych Standardów Rachunkowości (IASB)

Ile jest w sumie przypadków hiperinflacji?

Powszechne definicje hiperinflacji, takie jak ta przedstawiona przez Kagana określająca miesięczną stopę inflacji na poziomie 50%, mogą być czasami mylące lub nadmiernie uproszczone. Na przykład, dwa kraje doświadczające odpowiednio rocznych stóp inflacji na poziomie 1000% i 3000% mogą być postrzegane inaczej w zależności od miesięcznego rozkładu tej inflacji. Jeśli żaden miesiąc nie przekroczy progu 50%, zgodnie z definicją Kagana, kraje te nie będą w stanie hiperinflacji. Takie podejście może zatem prowadzić do anomalii w klasyfikacji hiperinflacji, zwłaszcza przy porównywaniu skumulowanych inflacji w ciągu roku.

- Praca Kagana "Monetary Dynamics of Hyperinflation", która zawiera fundamentalną analizę hiperinflacji.

- Książka Bernolda, która bada 30 różnych okresów hiperinflacji, rozszerzając w ten sposób zakres analizy.

- Osobista kolekcja banknotów Davida z 36 okresów hiperinflacji pozwala na namacalne i historyczne zrozumienie.

- Tabela Hanky'ego Crossa (wersja z 2012 r., zaktualizowana w 2016 r. o Wenezuelę), zawierająca 57 okresów hiperinflacji w oparciu o definicję Kagana.

Należy zauważyć, że niektóre historyczne okresy wysokiej inflacji nie są uwzględniane w klasycznych tabelach hiperinflacji, często ze względu na surowe kryteria klasyfikacji. Na przykład podczas amerykańskiej wojny o niepodległość w listopadzie 1779 r. i podczas amerykańskiej wojny secesyjnej w marcu 1864 r. miesięczne stopy inflacji wyniosły odpowiednio 47,4% i 40%. Wskaźniki te, choć wysokie, nie przekraczają progu 50% określonego przez Kagana, wykluczając tym samym te okresy z klasyfikacji jako przypadki hiperinflacji. To pominięcie ilustruje ograniczenia sztywnych definicji i podkreśla potrzebę bardziej zniuansowanego podejścia do zrozumienia hiperinflacji w całej jej złożoności.

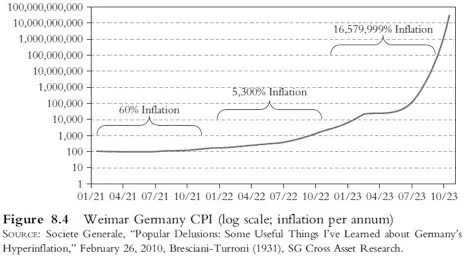

Podobieństwa między Weimarem a Zimbabwe

Dwie epoki, dwie katastrofy

W tym rozdziale zbadamy wpływ hiperinflacji, koncentrując się na przypadkach Zimbabwe i Republiki Weimarskiej. W trakcie moich badań priorytetowo traktowałem bezpośrednie świadectwa osób, które przeżyły te okresy hiperinflacji, w przeciwieństwie do podejścia czysto ekonomicznego lub statystycznego.

Kilka książek było szczególnie pouczających:

- "When Money Dies" autorstwa Adama Fergusona śledzi hiperinflację w Niemczech po I wojnie światowej, a także w Austrii i na Węgrzech.

- Dwie książki o hiperinflacji w Zimbabwe, "Zimbabwe Warm Heart Ugly Face" i "Hard Boiled Egg Index" autorstwa odpowiednio Jérôme'a Gardnera i Kudzai Josepha Gou Min-Yu, zawierają przejmujące świadectwa dyrektora generalnego sieci sklepów odzieżowych i bankiera rolnego na temat ich doświadczeń w tym burzliwym okresie.

Podczas konsolidacji moich notatek zauważyłem liczne podobieństwa między doświadczeniami hiperinflacji w Zimbabwe i Republice Weimarskiej, pomimo 90-letniej różnicy między nimi. Zidentyfikowałem około 17 podobieństw, z czego 13 ilustruje swego rodzaju progresję w kierunku katastrofy gospodarczej przedstawionej w tych świadectwach. Te fascynujące podobieństwa pokazują powtarzalną i niszczycielską naturę hiperinflacji w czasie i poza granicami. Dzisiaj przeanalizujemy te podobieństwa i sposób, w jaki przedstawiają one niepokojącą trajektorię w okresach hiperinflacji.

Analiza porównawcza: Zimbabwe i Republika Weimarska

Gra 14 różnic!

- Niedobór waluty

Gdy waluta traci na wartości w zawrotnym tempie, nawet najbardziej ambitne próby zalania rynku nowymi banknotami mogą okazać się niewystarczające. Nieustanny popyt na namacalną walutę może znacznie przewyższyć zdolność banków centralnych do produkcji banknotów, powodując bezprecedensowe kryzysy płynności.

Weimar: "W ciągu tego miesiąca zostanie on zwiększony do prawie 4 miliardów marek papierowych, dzięki czemu mamy nadzieję, że niedobór waluty zostanie ostatecznie przezwyciężony"

Zimbabwe: "Od 2002 r. do stycznia 2009 r. wystąpiło kilka krytycznych niedoborów płynności. Po prostu nie było wystarczającej liczby banknotów wydrukowanych lub znajdujących się w obiegu, aby nadążyć za gwałtownie rosnącą inflacją"

- "I to jest nawóz!"

Szybkość, z jaką waluta może stracić na wartości w pewnych sytuacjach gospodarczych, jest zdumiewająca. Astronomiczne ilości banknotów mogą zostać wyemitowane w rekordowym czasie, natychmiast przekształcając niegdyś znaczne sumy w coś tak nieznaczącego jak obornik.

Weimar: "Obecna łączna emisja wynosi 63 000 miliardów. W ciągu kilku dni będziemy zatem w stanie wyemitować dwie trzecie całkowitego nakładu w ciągu jednego dnia"

Zimbabwe: "17 września 2006 r. gubernator RBZ, Gideon Gono, oświadczył: '10 bilionów wciąż tam jest i stało się gnojem'"

- Banknoty warte mniej niż papier, na którym zostały wydrukowane

W pewnych okolicznościach gospodarczych wartość wewnętrzna banknotu może stać się niższa niż wartość papieru, na którym został wydrukowany. Ta drastyczna deprecjacja sprawia, że banknoty, które normalnie są symbolem wartości i siły nabywczej, stają się zwykłymi kawałkami bezwartościowego papieru.

Weimar: "Całe nominały banknotów były prawie bezwartościowe, gdy tylko wyszły spod prasy drukarskiej"

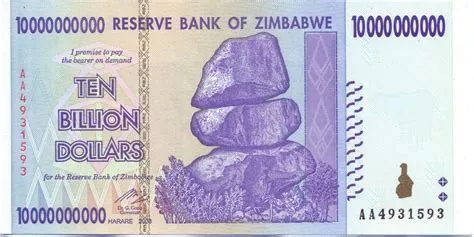

Zimbabwe: "Bank centralny zmarnował pieniądze, drukując banknot, który nie był wart papieru, na którym został wydrukowany. Innymi słowy, jego wartość była niższa niż papieru toaletowego. Choć może to zabrzmieć absurdalnie, taniej było użyć banknotu o wartości 100 bilionów ZWD jako papieru toaletowego niż kupić prawdziwy papier toaletowy"

- Liczenie pieniędzy

Gdy waluta gwałtownie traci na wartości, nawet najprostsze transakcje mogą stać się pracochłonnymi zadaniami. Obliczenie ceny przedmiotu lub po prostu policzenie banknotów potrzebnych do zapłaty może zająć kilka minut, dodając Layer złożoności do codziennych interakcji.

Weimar: "Najzwyklejszy zakup w sklepie wymagał trzech lub czterech minut obliczeń, a po ustaleniu ceny zwykle potrzeba było jeszcze kilku minut na policzenie banknotów"

Zimbabwe: "Kierownicy sklepów mogli również zatrudnić pracownika tymczasowego, który zastępował pracownika liczącego pieniądze przez cały dzień. Oczywiście liczenie pieniędzy w sklepie na potrzeby administracji i wpłaty bankowej to jedno, ale cały proces trzeba było powtórzyć w banku podczas wpłaty"

Technika liczenia pieniędzy z Uzbekistanu

- Płatności czekiem

W zakłóconych gospodarkach tradycyjne metody płatności, takie jak czeki, mogą szybko stracić swoją skuteczność. Banki, przytłoczone rosnącym popytem na walutę z powodu hiperinflacji, mogą racjonować lub opóźniać realizację czeków, zmniejszając w ten sposób ich rzeczywistą wartość. Ta niestabilność często prowadzi do priorytetyzacji metod płatności, w których ceny mogą się różnić w zależności od wybranego sposobu płatności.

Weimar: "Wzrost cen zwiększył popyt na pieniądz, zarówno ze strony państwa, jak i innych pracodawców. Prywatne banki nie mogły w ogóle zaspokoić popytu i musiały racjonować realizację czeków, więc niezrealizowane czeki pozostawały zamrożone, a ich siła nabywcza malała" Zimbabwe: "Wartość pieniądza w czasie stworzyła trzy ceny towarów i usług: cenę gotówki, cenę rozliczenia brutto w czasie rzeczywistym i cenę czeku. Ostatecznie nikt nie akceptował czeków, których realizacja trwała pięć dni" 6. "Burner-preneurs"

Wraz ze spadkiem wartości waluty pojawiają się nowe możliwości gospodarcze, wykorzystujące zakłócenia na rynku. Przedsiębiorcy ci, często określani pomysłowymi nazwami, takimi jak "Burner-preneurs", mogą prosperować, pożyczając zdewaluowaną walutę w celu inwestowania w aktywa materialne, a następnie spłacając swoje długi jeszcze bardziej zdewaluowaną walutą.

Weimar: "Spekulacje na temat inflacji polegały na pożyczaniu papierowych marek, przekształcaniu ich w towary i fabryki, a następnie spłacaniu pożyczkodawców zdeprecjonowanym papierem"

Zimbabwe: "Spalacze-preneurs"

- Uczciwość i praca Hard tracą na atrakcyjności

W niestabilnym kontekście ekonomicznym tradycyjne wartości pracy, gospodarności i uczciwości mogą zostać przyćmione przez pokusę szybkiego wzbogacenia się. Spekulacje i handel walutami często oferują znacznie wyższe nagrody niż zwykła praca, powodując zakłócenie priorytetów społecznych.

Weimar: "Gdy stare cnoty oszczędności, uczciwości i pracy Hard straciły na atrakcyjności, wszyscy starali się szybko wzbogacić, zwłaszcza że spekulacje walutowe lub giełdowe mogły przynieść znacznie więcej niż praca"

Zimbabwe: "Praktyki te, choć wzbogaciły kilka osób, zubożyły miejską klasę robotniczą i ludność wiejską. Edukacja straciła na wartości, ponieważ handel ten był napędzany przez ludzi, którzy nie potrzebowali wykształcenia ani pracy Hard, aby to uzasadnić. Wszystko, czego potrzebowali, to koneksje i kapitał początkowy, aby rozpocząć swój łatwy biznes"

- "Banki światowe"

W sytuacjach hiperinflacji lub kryzysu monetarnego, równoległe i nieuregulowane rynki walut obcych mają tendencję do mnożenia się. Te nieformalne "banki", często humorystycznie nazywane "bankami światowymi" lub innymi lokalnymi nazwami, stanowią schronienie dla tych, którzy chcą chronić swoje aktywa przed dewaluacją. Chociaż rynki te mogą zapewnić niezbędną ekonomiczną linię życia, często podkreślają powszechną nieufność wobec oficjalnych instytucji finansowych i polityki rządu.

Weimar: "Ich transakcje były przeprowadzane głównie za pośrednictwem tak zwanych Winkelbankierów, operatorów ulicznych, którzy pojawili się wraz z inflacją i którzy, prosperując w chorej gospodarce, żyli całkowicie wykorzystując różnicę między cenami kupna i sprzedaży walut obcych"

Zimbabwe: "Zajmowali się również wymianą walut. Działali bezkarnie między 2. i 6. aleją a Fort Street w Bulawayo, dzięki swoim sprytnym umiejętnościom biznesowym obejmującym korupcję i inne praktyki. Ten obszar miasta był znany jako "Bank Światowy""

Argentyna: "Poszedłem więc tam, gdzie chodzą wszyscy Argentyńczycy: do jaskiń, które znajdują się w dzielnicy Florida w samym sercu Buenos Aires" - TheBigWhale

- Waluta Exchange była nielegalna

Rządy, starając się ustabilizować własną walutę i kontrolować przepływ kapitału, mogą uczynić te transakcje walutowe nielegalnymi. Te represyjne środki, choć mają na celu ochronę krajowej gospodarki, często mogą mieć odwrotny skutek, pogłębiając nieufność społeczną i zachęcając do czarnego rynku.

Weimar: "Ludzie uciekali się do handlu wymiennego i stopniowo zwracali się ku obcym walutom jako jedynym niezawodnym środkom Exchange. Wprowadzono nowe dekrety dotyczące zakupu zagranicznych weksli i używania obcych walut do płatności krajowych. Oprócz kary pozbawienia wolności można było teraz nakładać grzywny w wysokości do dziesięciokrotności kwoty nielegalnej transakcji"

Zimbabwe: "Naloty na firmy doprowadziły do uwięzienia kilku biznesmenów z Bulawayo na weekend i nałożenia grzywien w wysokości dwukrotności odzyskanej waluty obcej, po czym ta odwaga ustąpiła"

- Kontrola kapitału

Kiedy kraj staje w obliczu kryzysu walutowego lub gospodarczego, jedną z powszechnych reakcji rządów jest ścisła kontrola nad przepływem i formami kapitału. Czy to poprzez nakazy wymuszające akceptację zdewaluowanych walut krajowych, czy też poprzez surowe sankcje wobec tych, którzy odrzucają określone metody płatności, środki te często mają na celu powstrzymanie paniki i przywrócenie zaufania. Jednak ich skuteczność jest różna, a czasami środki te mogą okazać się przeciwskuteczne lub oderwane od rzeczywistości doświadczanej przez obywateli.

Weimar: "Kupcy zostali niedawno zmuszeni nowym dekretem do przyjmowania banknotów państwowych; ale ponieważ zezwalał on również na dalsze używanie obcych walut do wszystkich zakupów, kupcy generalnie znajdowali wymówki, by przyjmować prawie nic innego"

Zimbabwe: "W dniu 12 grudnia 2008 r. rząd wprowadził SI 175/2008 dotyczący płatności czekami. Stwierdzał on, że "karą za odmowę płatności czekiem/kartą bankową lub jakąkolwiek inną metodą płatności elektronicznej za pośrednictwem banku będzie grzywna 8 stopnia lub kara pozbawienia wolności na okres sześciu miesięcy lub obie te kary" Oczywiście zignorowaliśmy SI, ponieważ była ona całkowicie oderwana od rzeczywistości"

- Zmuszeni do utrzymywania otwartych sklepów

Kiedy gospodarka się załamuje, a waluta traci na wartości, rządy mogą uciekać się do drastycznych środków, aby zachować pozory normalności.

Weimar: "Kupcy, którzy kontynuowali swoją działalność, podlegali nowemu rozporządzeniu, uchwalonemu 22 października, nakazującemu im pozostawienie otwartych sklepów i oferowanie towarów w Exchange za papierowe marki"

Zimbabwe: "Pozostały tylko puste stalowe półki oraz lodówki, chłodziarki i zamrażarki. Tragedia polegała na tym, że sklep był nadal otwarty, ponieważ nie odważono się go zamknąć z powodu napięć politycznych i strachu przed aresztowaniem przywódców przez rządowe siły kontroli cen. Nawet pracownicy nie zostali zwolnieni, ponieważ wszyscy myśleli, że znajdzie się szybkie rozwiązanie"

- Każdy jest przestępcą

W obliczu upadającej gospodarki i wszechobecnych regulacji granica między przetrwaniem a przestępczością zaciera się.

Weimar: "Wszystkie przestępstwa przeciwko państwu, każde z nich, w różnym stopniu, stały się kwestią przetrwania dla jednostek"

Zimbabwe: "Każdy mieszkaniec Zimbabwe był przestępcą. Choć może to zabrzmieć szorstko, była to prawda. Przy niezliczonej liczbie drobnych przepisów regulujących każdy aspekt życia, nieuniknione było, że każdy codziennie łamał jakieś prawo. Posiadanie obcej waluty było nielegalne, zgodnie z SI opublikowanym w 2004 roku. Posiadanie wielu kont bankowych w celu ominięcia dziennego limitu wypłat było nielegalne. Nieposiadanie odpowiednich tablic rejestracyjnych na samochodzie, brak licencji na radio samochodowe lub pozwolenia na generator były prawami, które ktoś, gdzieś, łamał" 13. Kupowanie walut obcych za wszelką cenę

Szaleńczy zakup walut obcych często stanowił krytyczny punkt zwrotny w dewaluacji waluty, pogłębiając spadek wartości wewnętrznej.

Weimar: "Mannheimer, zgodnie z instrukcjami swojego szefa, wyszedł w sierpniu 1921 r. i zaczął kupować obce waluty za wszelką cenę - "ponieważ Niemcy miały nieskończoną ilość papierowych marek, ale nie miały obcych walut" Była to pierwsza oznaka absolutnego załamania wartości marki"

Zimbabwe: Zarzucano im, że otrzymywali dzienne cele do spełnienia, ponieważ niektóre z wymagań dotyczących rynku Forex były pilne i kupowali za wszelką cenę, aby zgromadzić forex, aby dotrzymać terminu. Ta rzekoma praktyka została oskarżona o podsycanie ognia dewaluacji, ponieważ wartość dolara zimbabweńskiego nadal gwałtownie spadała"

Podsumowanie procesu

Analizując trajektorię gospodarczą, widać, że po osiągnięciu wysokiej inflacji wartość masy monetarnej pogarsza się. Ta dewaluacja prowadzi do kilku komplikacji, w tym niedoboru banknotów. W tym kontekście pojawiają się możliwości arbitrażu, zwłaszcza przy wahaniach kursu Exchange. W rezultacie wiele osób korzysta z tego arbitrażu, inwestując znaczne kwoty w aktywa materialne w oczekiwaniu na przyszłą dewaluację waluty, która pozwoliłaby im spłacić długi osłabioną walutą. Takie otoczenie gospodarcze podważa atrakcyjność tradycyjnych miejsc pracy, a w konsekwencji osłabia spójność społeczną.

W odpowiedzi na tę sytuację rząd nakłada drakońskie regulacje, w tym kontrolę kapitału. Nakazuje również sprzedawcom akceptowanie waluty krajowej i czeków. Z czasem wprowadzane są nowe przepisy, rozszerzające definicję zachowań przestępczych. Ostatecznie kurs Exchange rośnie wykładniczo, ponieważ rząd jest skłonny do Exchange swojej waluty, drukowanej po niższych kosztach, w zamian za bardziej solidne waluty obce.

4 Podobieństwa w konsekwencjach hiperinflacji

- Ropa naftowa i metale

W Niemczech w okresie weimarskim kradzież cennych materiałów była tak duża, że ołów z dachów był często kradziony. W Zimbabwe desperacja doprowadziła niektórych do przerwania sieci energetycznej w celu wydobycia oleju z transformatorów i wykorzystania go w swoich pojazdach.

W kontekście pogarszającej się sytuacji gospodarczej i niedoboru zasobów, rządy mogą wdrażać systemy racjonowania w celu kontrolowania dystrybucji podstawowych towarów. Obejmuje to wykorzystanie kuponów lub voucherów do regulowania zakupu benzyny lub paliwa.

Weimar: "W Berlinie, ze względu na niedobór benzyny, wdrożono system kuponów, aby regulować jej dystrybucję. Każdemu obywatelowi przydzielono określoną liczbę kuponów, które pozwalały mu na zakup ograniczonej ilości paliwa"

Zimbabwe: "Podczas kryzysu paliwowego rząd wprowadził system kuponów do zarządzania dystrybucją benzyny. Każda osoba otrzymała określoną liczbę kuponów, które można było wymienić na określoną ilość paliwa" Społeczeństwa szukają stabilnych alternatyw dla transakcji. W Weimarze produkty takie jak mosiądz i paliwo służyły jako środki Exchange ze względu na ich stałą wartość wewnętrzną. W Zimbabwe, w obliczu gwałtownej dewaluacji dolara zimbabweńskiego, kupony na benzynę, które reprezentowały stałą ilość niezbędnego produktu, stały się de facto walutą. Sytuacje te pokazują, jak społeczeństwa dostosowują się do ekstremalnych warunków ekonomicznych, znajdując innowacyjne rozwiązania, aby utrzymać handel i gospodarkę w ruchu.

Weimar: "Wymiana barterowa była już powszechną formą Exchange; ale teraz towary takie jak mosiądz i paliwo stały się wspólną walutą zakupów i płatności"

Zimbabwe: "Używaliśmy teraz tych bonów do płacenia czynszu właścicielom nieruchomości, podatków miejskich, rachunków telefonicznych, w rzeczywistości prawie wszystkiego, ponieważ wszyscy przestali akceptować płatności w dolarach zimbabweńskich i czekach"

Wnioski

Na tym kończymy ten materiał wideo poświęcony podobieństwom doświadczeń w okresach hiperinflacji w Zimbabwe i Republice Weimarskiej. W następnym filmie omówimy różnice i współczesne podobieństwa. Dziękujemy.

Weimar kontra Zimbabwe: Różnice i współczesne podobieństwa

W tym rozdziale zbadamy różnice i współczesne podobieństwa między przeszłymi i obecnymi okresami hiperinflacji, wraz z anegdotami i odpowiednimi porównaniami dla dnia dzisiejszego.

Różnice między Republiką Weimarską a Zimbabwe

- To wina dolara!

W Niemczech powszechne było przypisywanie inflacji wzrostowi wartości dolara, a nie wewnętrznej dewaluacji własnej waluty. Wielu uważało, że obserwowane zjawisko było spowodowane aprecjacją dolara. Takie postrzeganie odrzucało jakiekolwiek uznanie związku między ich trudnościami gospodarczymi a dewaluacją pieniądza, głównie wywołaną nadmierną kreacją pieniądza. Książka "When Money Dies" wyraźnie ilustruje ten brak zrozumienia wśród niemieckiej ludności. Z kolei w Zimbabwe sytuacja wyglądała inaczej: obywatele byli w pełni świadomi przyczyn hiperinflacji, której doświadczali.

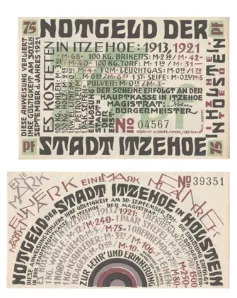

- Waluta niezbędna (Notgeld)

W obliczu kryzysu monetarnego i gospodarczego Niemcy uciekły się do "Notgeld" (pieniądza awaryjnego). Banknoty te, drukowane przez miasta lub określone firmy, miały na celu Address niedobór wspólnej waluty.

Co ciekawe, Francja również uciekła się do notgeldu, szczególnie w latach 20. ubiegłego wieku. Inicjatywa ta była nie tylko bezpośrednią konsekwencją hiperinflacji, ale także miała swoje korzenie w zakłóceniach spowodowanych I wojną światową. Wojna nie tylko zdestabilizowała gospodarkę, ale także zwiększyła koszt metali. W rezultacie wartość wewnętrzna metalowych monet często przekraczała ich wartość nominalną, co skłaniało ludzi do ich gromadzenia. Wobec braku monet, niektóre instytucje, takie jak Lyońska Izba Handlowa, drukowały własny Notgeld.

"Co ma być zrobione, musi być zrobione" - lokalne powiedzenie

Wśród Notgeld wyróżnia się jeden szczególny banknot. Znajduje się na nim przejmująca ilustracja: w centrum przedstawiono osobę wypróżniającą się na Marka. Na odwrocie znajduje się tabela cen z lat 1913-1921 ilustrująca wzrost inflacji w tym okresie.

Artysta stojący za tym Notgeld wydaje się w ironiczny sposób krytykować władze odpowiedzialne za kryzys hiperinflacyjny. Na banknocie widnieje napis "Konieczność nie zna prawa". Inne wyrażenie specyficzne dla miejsca pochodzenia Notgeldu stwierdza: "Co trzeba zrobić, trzeba zrobić".

"konieczność nie zna prawa"

Pierwszy Shitcoin: Anegdotycznie, patrząc na centralną ilustrację banknotu, gdzie waluta jest dosłownie dewaluowana przez działania jednostki, można by ją nazwać pierwszym "shitcoinem".

- Skrypty dłużne i hipoteki

W Weimarze niektóre długi zostały przeszacowane, aby zrekompensować wpływ inflacji. Środek ten nie został przyjęty w Zimbabwe.

Weimar: "Decyzja o rewaluacji pożyczek rządowych stała się prawem w 1925 roku, w wyniku czego akcjonariusze otrzymali 2,5% początkowej inwestycji, pod warunkiem, że wszystkie reparacje zostały spłacone"

Zimbabwe: "W lipcu 2007 r. (trzy lata później) mogłem wyjąć z kieszeni zdewaluowany banknot ZDW o wartości 500 000 (bt "000"), wart obecnie 1,67 USD według kursu rynku równoległego, i spłacić kredyt hipoteczny, który miał być spłacany przez dwadzieścia lat. Co więcej, banknot ten stanowił zaledwie 0,49 procent mojego miesięcznego wynagrodzenia za ten sam miesiąc"

Aby dowiedzieć się więcej o zarządzaniu niemieckim kryzysem, ta książka jest również niezbędna.

Współczesne podobieństwa

- Manipulowanie polityką pieniężną w celu kontrolowania gospodarki.

W historii Republiki Weimarskiej wyraźnie widać, że przemysłowcy niechętnie patrzyli na aprecjację marki. Ich zdolność do zaciągania pożyczek i spłacania długów za pomocą mocno zdeprecjonowanej waluty dawała im znaczną przewagę. Mechanizm ten ułatwiał budowę ogromnych kompleksów przemysłowych przy niemal zerowych kosztach. Przemysłowcy obawiali się aprecjacji marki, ponieważ utrudniała ona ich działalność. Niektórzy nawet postrzegali szalejącą inflację jako dobrą rzecz, wierząc, że gwarantuje ona zatrudnienie dla ludności. Nie zdawali sobie jednak sprawy ze szkodliwego wpływu tej inflacji na oszczędności i gospodarkę w ogóle. Dla tych podmiotów gospodarczych druk monetarny był błogosławieństwem.

Weimar: "Dlatego też bardzo obawiano się aprecjacji marki, a nawet kilka tygodni "stabilności" po Genui spowodowało stagnację biznesu"

Weimar: "Kręgi przemysłowe stanęły w obliczu niebezpieczeństwa, że gotówka stanie się cenniejsza niż towary i nastąpi załamanie, gdy wszyscy będą próbowali zamienić swoje aktywa na gotówkę"

Współczesną paralelę można nakreślić z wypowiedziami Christine Lagarde, sugerującymi, że obywatele powinni przedkładać perspektywę zatrudnienia nad ochronę swoich oszczędności. Podobnie jak przemysłowcy z Weimaru, wydaje się ona opowiadać za dodrukiem pieniądza jako narzędziem stymulującym zatrudnienie, kosztem wartości oszczędności.

Christine Lagarde: "Powinniśmy być szczęśliwsi, mając pracę, niż widząc, że nasze oszczędności są chronione"

- Własność prywatna w czasach konfliktu.

Historia Republiki Weimarskiej pokazuje, że w tym okresie aktywa i kapitał przechowywane za granicą zostały skonfiskowane. Środek ten przypomina niedawne wydarzenia w Rosji, zwłaszcza na początku konfliktu. Sytuacje te podkreślają niepokojącą rzeczywistość: w czasach kryzysu poszanowanie własności prywatnej może być zagrożone. Jest to historyczna i współczesna analogia, która podkreśla potencjalne reperkusje kryzysów dla praw jednostki.

Weimar: "Cały niemiecki kapitał trzymany za granicą został skonfiskowany"

20minutes.fr: "Około 300 miliardów dolarów rosyjskich rezerw przechowywanych za granicą rzeczywiście zostało zamrożonych w ramach zachodnich sankcji, z 640 miliardów dolarów rezerw przechowywanych przez rosyjski bank centralny"

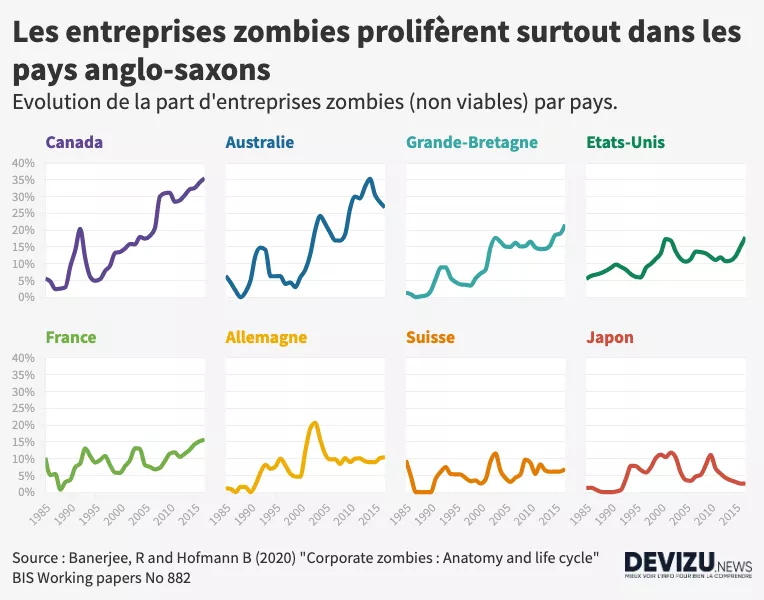

- Koncepcja cen rynkowych.

Weimar: "Przedsiębiorstwa zombie"

Współczesność: "Les entreprises zombies" Weimar: "Stabilizacja położyła kres okresowi, w którym przedsiębiorcy mogli pożyczać tyle, ile chcieli, kosztem wszystkich innych. Duża liczba firm, utworzonych lub rozwiniętych w okresie obfitości monetarnej, szybko stała się nieproduktywna, gdy zabrakło kapitału" Spółka zombie to spółka, która w normalnych warunkach rynkowych byłaby niewypłacalna lub bliska bankructwa, ale kontynuuje działalność głównie dzięki tanim pożyczkom. Firmy te zarabiają wystarczająco dużo pieniędzy, aby pokryć swoje długi, ale nie są w stanie znacząco się rozwijać.

Koncepcja spółek zombie nie jest nowa. W rzeczywistości była ona obecna w Republice Weimarskiej. W tym czasie wiele firm zdawało się kwitnąć, czerpiąc ogromne korzyści z dostępu do darmowych kredytów. Pożyczały one znaczne sumy, z perspektywą późniejszej spłaty w zdeprecjonowanej walucie z powodu szalejącej inflacji. Jednak gdy inflacja ustała, a marka niemiecka odzyskała wartość, firmy te, które nie były naprawdę rentowne pod względem operacyjnym i finansowym, stały się nierentowne i musiały zamknąć swoje podwoje.

Zjawisko firm-zombie nie ogranicza się do powojennej historii Niemiec. Nawet dziś wiele dużych firm przetrwało dzięki uprzywilejowanemu dostępowi do bardzo nisko oprocentowanych kredytów. Gdyby musiały pożyczać na bardziej konwencjonalnych warunkach, wiele z nich przestałoby być rentownych. Jest to szczególnie istotne, ponieważ mamy rok 2023, a po długim okresie niemal zerowych stóp procentowych zaczęły one rosnąć. Ta niedawna zmiana w krajobrazie finansowym będzie niewątpliwie decydującym testem dla tych firm, które kiedyś nazywano "zombie".

- Szybkie wzbogacenie się!

W historii zdarzały się momenty, w których jednostki starały się szybko wzbogacić, jak miało to miejsce w Weimarze i Zimbabwe poprzez arbitraż. Dziś obserwujemy podobny trend wraz z pojawieniem się niektórych kryptowalut. Ludzie są kuszeni szybkimi zyskami, podejmując ryzyko w nadziei na wykładnicze pomnożenie swoich inwestycji. Takie podejście może przypominać to, co obserwuje się w okresach hiperinflacji, gdzie arbitraż jest wykorzystywany do uzyskania szybkich zysków, często kosztem innych.

- Oszczędności, lekarstwo na niepewność

inwazyjny i destrukcyjny wpływ ciągłej erozji wartości kapitału i dochodu, a także niepewność co do przyszłości. Warto zwrócić uwagę na cytat, który podkreśla destrukcyjny wpływ erozji wartości kapitału na spójność społeczną, a także niepewność, jaką ona generuje. Mówi on o "inwazyjnym i destrukcyjnym wpływie ciągłej erozji wartości kapitału i dochodów, a także niepewności co do przyszłości"

Wyobraź sobie scenariusz, w którym masz rodzinę lub bliskich, których chcesz chronić. Pracujesz w Hard, oszczędzasz pieniądze, aby przewidzieć przyszłą niepewność. Gdyby wszystko było przewidywalne, oszczędzanie byłoby bezużyteczne. Ale w obliczu nieoczekiwanego, jak zepsuty samochód, oszczędności stają się kołem ratunkowym. Zmniejszają niepewność świata. Jednak w okresie hiperinflacji oszczędzanie staje się wyzwaniem. Pieniądze szybko tracą na wartości, co utrudnia długoterminowe planowanie. Ta niestabilność finansowa może powodować stres i niepokój.

Dziś, w obliczu malejącej siły nabywczej, inwestycje przejmują kontrolę. Takie podejście wiąże się jednak z pewnym ryzykiem. Oszczędności zawsze były lekarstwem na niepewność. Posiadanie rezerw finansowych na wypadek nieprzewidzianych sytuacji przyczynia się do spokoju ducha i wzmacnia spójność społeczną. Podsumowując, ochrona naszej siły nabywczej jest niezbędna do utrzymania stabilności społecznej i indywidualnej.

Redenominacje w Ameryce Łacińskiej

Przyjrzymy się teraz różnym okresom redenominacji w krajach Ameryki Łacińskiej.

Objaśnienie wykresów

Na slajdzie po lewej stronie znajdują się lata redenominacji, nazwa nowej waluty i kurs Exchange w stosunku do starej waluty. Biorąc za przykład Argentynę, peso moneda nacional zostało przeliczone po kursie 25 do 1 w stosunku do poprzedniej waluty, peso real. W tym kontekście zbadamy ewolucję argentyńskiej waluty w czasie. Dodatkowo wskażemy początkowe i końcowe nominały banknotów dla każdego okresu.

Po prawej stronie slajdu znajduje się wykres inflacji. Czerwone strzałki oznaczają lata hiperinflacji, zdefiniowanej zgodnie z kryterium Kagana jako stopa inflacji na poziomie 50% miesięcznie. Kryterium to może czasami prowadzić do niejednoznacznych interpretacji, z latami o wysokich stopach inflacji, ale niespełniającymi ścisłej definicji hiperinflacji.

Należy zauważyć, że redenominacja w okresach inflacji jest powszechnym środkiem podejmowanym przez rządy. Nie rozwiązuje to jednak podstawowego problemu inflacji lub hiperinflacji. Jest to jedynie sposób na zmianę nazwy waluty i usunięcie zer, bez prawdziwego zajęcia się podstawową przyczyną hiperinflacji: ekspansją pieniądza Supply. W późniejszym wideo omówimy prawdziwe rozwiązania Address i rozwiążemy problem hiperinflacji. W tej serii podkreślimy konsekwencje prostej redenominacji bez odpowiednich reform: inflacja utrzymuje się.

Po Argentynie nasze badanie obejmie Brazylię, Boliwię, Peru, Nikaraguę i Wenezuelę. Przeanalizujemy redenominacje, które miały miejsce w tych krajach.

Argentyna

Przed 1826 r. Argentyna używała dolara hiszpańskiego. Po uzyskaniu niepodległości w 1816 r. Argentyna wprowadziła własną walutę opartą na hiszpańskim realu, co doprowadziło do powstania podobnej waluty. Tabela rozpoczyna się w 1881 r., w którym wprowadzono "peso moneda nacional" z banknotami do 10 000. Następnie pojawiło się "peso ley", wymieniane po kursie 100 do 1 i z banknotami do miliona. Następnie pojawiło się "peso argentyńskie" z kursem Exchange wynoszącym 10 000 do 1 (co odpowiada usunięciu czterech zer) i banknotami do 10 000. W 1985 r. wprowadzono "australes", które wymieniano po kursie 1 000 do 1, z banknotami do 500 000. W 1992 r. wprowadzono obecną walutę "peso ley" po kursie 10 000 do 1, ponownie usuwając cztery zera. Jedynie w latach 1989 i 1990 miała miejsce hiperinflacja.

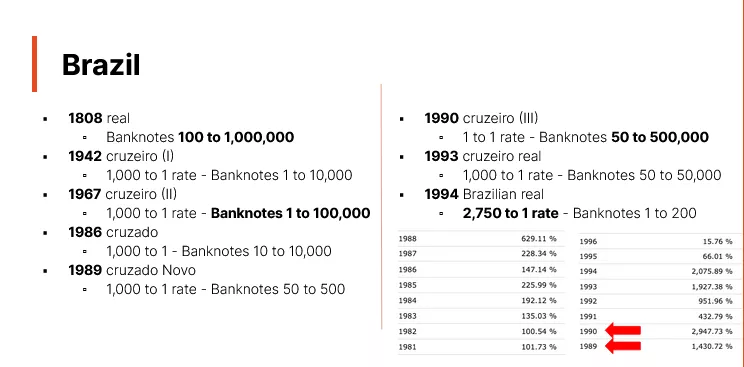

Brazylia

Brazylia jest emblematycznym przykładem redenominacji monetarnej, co ilustruje jej historia zmian walutowych. Przed uzyskaniem niepodległości Brazylia używała portugalskiego reala. Jednak już w 1747 roku kraj zaczął używać własnego "reala brazylijskiego", na długo przed ogłoszeniem niepodległości w 1822 roku. Tabela rozpoczyna się w 1818 r., co oznacza początek emisji brazylijskich banknotów. Wcześniej waluta miała głównie formę monet. Banknoty te osiągały wartość do miliona reali.

Począwszy od 1942 r. Brazylia rozpoczęła serię redenominacji. W większości przypadków (1942, 1967, 1986, 1989, 1993) kurs wymiany wynosił 1000 do 1. W 1990 r. nastąpiła zmiana nazwy bez konwersji. Kolejność tych walut jest następująca:

- Réals (stara wersja) do 1942 roku.

- Cruzeiros w 1942 roku.

- Cruzeiros (nowa wersja) w 1967 roku.

- Cruzados w 1986 roku.

- Cruzados Novo w 1989 roku.

- Powrót do Cruzeiros w 1990 roku.

- Cruzeiros Reais w 1993 roku.

- Wreszcie, brazylijski real w 1994 roku.

Najwyższy nominał banknotu osiągnął 500 000, a ostatnia redenominacja w 1994 r. została przeprowadzona po kursie 2750 do 1. Lata 1989 i 1990 były naznaczone hiperinflacją, podczas gdy w latach 1993-1994 odnotowano wysokie stopy inflacji bez osiągnięcia progu hiperinflacji (50% miesięcznie). Po tym burzliwym okresie Brazylia ponownie denominowała swoją walutę, usuwając kilka zer.

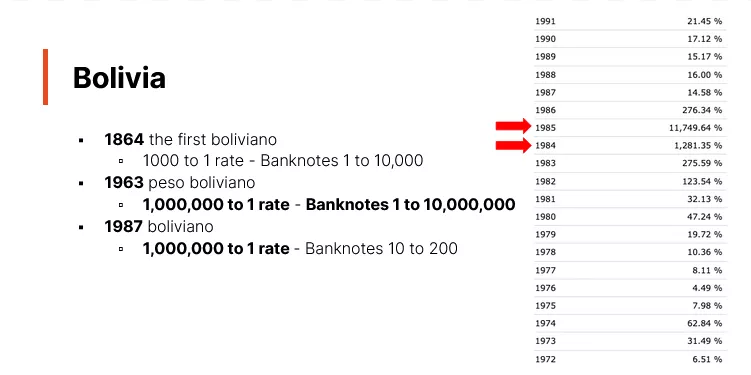

Boliwia

Boliwia jest kolejnym przykładem kraju, który przechodził przez okresy ostrej inflacji, wymagającej redenominacji waluty. Oto podsumowanie historii walutowej tego kraju:

Przed uzyskaniem niepodległości w 1825 r. Boliwia używała dolara hiszpańskiego jako swojej waluty. Po uzyskaniu niepodległości, w latach 1827-1864 kraj wprowadził boliwijskiego sola, zastępując nim hiszpańskiego dolara. Należy jednak zauważyć, że pierwsze banknoty w Boliwii pojawiły się dopiero w 1864 roku.

W 1864 r. wprowadzono pierwsze "Boliviano", z kursem Exchange wynoszącym 1,000 do 1 w stosunku do boliwijskiego Sol. Waluta ta pozostawała w obiegu aż do osiągnięcia nominału 10 000 boliviano.

Następnie Boliwia zmieniła swoją walutę na "peso boliwijskie", które doświadczyło tak poważnej hiperinflacji, że ostatecznie osiągnęło nominały do 10 milionów. Ten epizod inflacji osiągnął szczyt w latach 1984-1985, a miesięczne stopy inflacji często zbliżały się do progu hiperinflacji wynoszącego 50%. Aby zapewnić pewną perspektywę, stała stopa inflacji wynosząca 50% miesięcznie przez cały rok daje roczną stopę inflacji wynoszącą około 12 800%. W 1985 r. roczna stopa inflacji w Boliwii osiągnęła 11 749%, co oznacza, że niemal w każdym miesiącu inflacja była bliska lub przekraczała próg 50%.

W odpowiedzi na ten kryzys monetarny, w 1987 r. Boliwia wprowadziła nową walutę, zwaną po prostu "Boliviano", z kursem Exchange wynoszącym 1 milion peso boliwijskich za 1 Boliviano. Ta wersja Boliviano jest nadal w obiegu.

Oto przegląd burzliwej historii monetarnej Boliwii, naznaczonej okresami hiperinflacji i redenominacji.

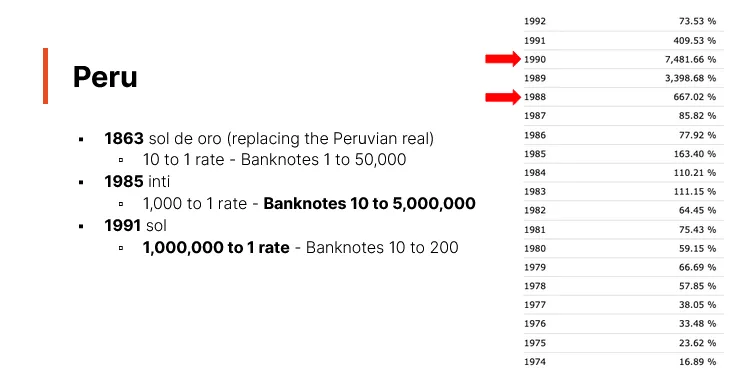

Peru

Peru przedstawia interesujący przypadek dotyczący skutków arbitralnej zasady 50%. Zaczynając od historii monetarnej, Peru używało hiszpańskiego złota do XIX wieku i ogłosiło niepodległość w 1821 roku. Dolar peruwiański był w użyciu od 1822 do 1863 roku. W 1863 r. peruwiański real został zastąpiony przez soldi oro, w stosunku 10 do 1, osiągając maksymalną wartość 50 000. W 1985 r. wprowadzono walutę "Inti" z kursem wymiany 1000 do 1, osiągając maksymalną wartość 5 milionów. W 1991 r. wprowadzono "SOL" z kursem Exchange wynoszącym 1 milion do 1, z banknotami o nominałach od 10 do 200.

Analizując okresy redenominacji, rok 1988 jest uważany za rok hiperinflacji, szczególnie we wrześniu. Lipiec-sierpień 1990 r. również był okresem hiperinflacji. W 1988 r. roczna stopa inflacji wyniosła 667%, ze szczytem 50% we wrześniu. W przeciwieństwie do tego, w 1989 r. stopa inflacji wyniosła 3000% bez żadnego miesiąca przekraczającego 50%, więc nie została sklasyfikowana jako hiperinflacja. W 1990 r. inflacja osiągnęła szczyt na poziomie 7481%. Oczywiste jest, że zasada 50% może być arbitralna, ponieważ rok 1988 został uznany za rok hiperinflacji, w przeciwieństwie do roku 1989. Gdyby ponownie rozważyć tę zasadę, rozsądne byłoby obniżenie progu, aby uwzględnić okresy takie jak ten, którego doświadczyło Peru w 1989 roku.

Zrozumienie tego, co się dzieje

Kluczową rzeczą, którą należy zrozumieć na temat redenominacji walut, jest to, że gdy wartość waluty osiągnie astronomiczne liczby, takie jak 5 lub 10 milionów, jest ona redenominowana. Proces ten może być powtarzany wielokrotnie, co wiąże się ze zmianą waluty. W rezultacie oszczędności osób fizycznych mogą zostać poważnie naruszone, nawet przy braku hiperinflacji. Na przykład, jeśli ktoś oszczędza 1000 USD w ciągu jednego roku i zdoła odłożyć 100 USD, w następnym roku najniższy nominał banknotu może wynosić 1000 USD, co sprawi, że wcześniej zaoszczędzone 100 USD będzie bezwartościowe. Taka erozja oszczędności nie wymaga oczywistej hiperinflacji. Nawet jeśli dana osoba zaoszczędziła 10 000 USD w ciągu ostatnich dziesięciu lat, kwota ta może okazać się nieznaczna, niezdolna do zakupu zwykłej butelki wody. Rzeczywistość ta jest widoczna w wielu krajach, które doświadczyły redenominacji, nawet jeśli tylko przez kilka miesięcy były klasyfikowane jako hiperinflacyjne. Z kolei niektóre kraje, takie jak Nikaragua, doświadczyły kolejnych lat hiperinflacji.

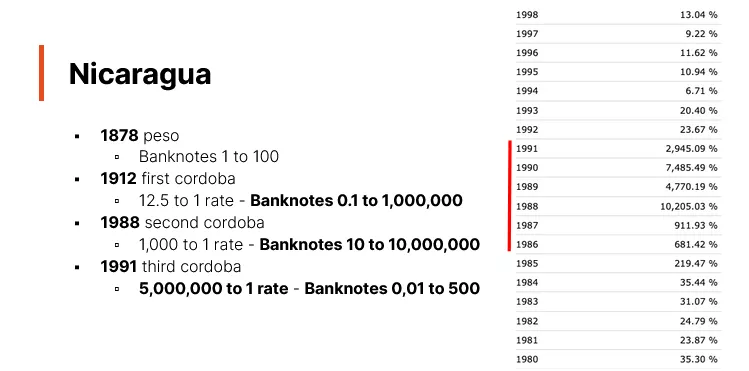

Nikaragua

Nikaragua, będąca wcześniej pod panowaniem Hiszpanii, początkowo używała dolara hiszpańskiego, podobnie jak wiele innych krajów skolonizowanych przez Hiszpanię. Po włączeniu do Imperium Hiszpańskiego, Imperium Meksykańskiego, a następnie Federalnej Republiki Ameryki Środkowej, Nikaragua ogłosiła niepodległość. Począwszy od 1878 r. peso stało się oficjalną walutą kraju, a jego wartość wahała się od 1 do 100. W 1912 r. kraj wprowadził pierwszą Cordobę, a następnie drugą w 1988 r. i trzecią w 1991 r., która jest nadal w użyciu. Pierwsza Cordoba osiągnęła wartość 1 miliona, a druga 10 milionów. Renominacja w 1991 r. nastąpiła po kilku latach hiperinflacji.

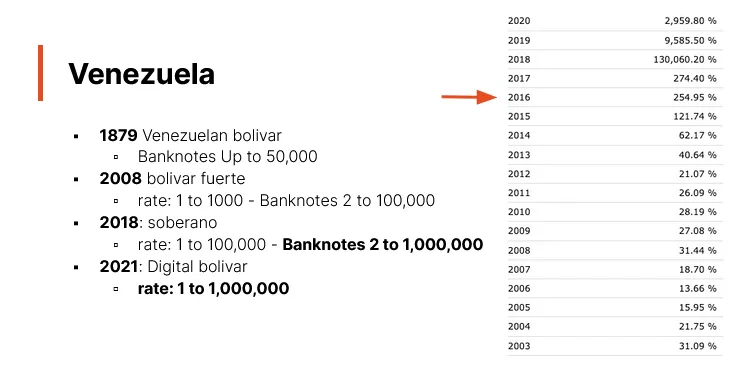

Wenezuela

Wenezuela jest ostatnim krajem wymienionym w tym filmie. Kraj ten przeszedł cztery redenominacje waluty na przestrzeni czasu. Na początku swojego istnienia Wenezuela używała dolara hiszpańskiego, zanim ogłosiła niepodległość w 1811 roku. W 1879 r. wprowadzono boliwara jako oficjalną walutę, która obowiązywała do 1983 r., kiedy to rząd zdecydował się na dolara o zmiennym kursie Exchange.