name: Introduzione all'Economia Austriaca goal: Scoprire il pensiero della scuola economica austriaca. Studiare le loro opinioni sulla società e sulle realtà macro/microeconomiche. objectives:

- Un'alternativa al Keynesianesimo

- L'importanza di una valuta solida

- Perché e come vengono create le fasi cicliche economiche?

- Perché i banchieri centrali sono impazziti?

Un viaggio nell'economia

Benvenuti al corso di Théo Mogenet! Appassionato di economia, storia, letteratura, scienze politiche e tecnologia, ha deciso di condividere la sua conoscenza dell'economia austriaca con voi. Questo ramo, meno conosciuto dell'economia, si basa sulla razionalità umana e sul comportamento degli attori liberi. Meno intenso dal punto di vista matematico, tratta soprattutto di logica e studio sociale.

Questa scuola di pensiero ha già diversi secoli alle spalle e ha un intero panorama di autori, pensieri ed economisti alle spalle. Grandi nomi dell'economia come Hayek, Rothbard, Mises, Bastiat o Menger hanno a lungo difeso questo movimento. In contrasto con l'onnipresente keynesianesimo dei nostri giorni, la scuola austriaca rimette l'individuo al centro dell'equazione con un approccio più liberale, capitalista e persino anarchico.

Introduzione

Panoramica del corso

Benvenuto nel corso ECO201!

In questo corso offerto da Théo Mogenet, scoprirai una scuola di pensiero economico che si distingue fondamentalmente dalla dottrina keynesiana predominante. Fino ad ora, ti potrebbe essere stato insegnato che la gestione della moneta e la politica economica sono principalmente dominio delle banche centrali, con l'idea che la stampa di moneta e la spesa pubblica stimolino la crescita economica. Tuttavia, esiste un approccio alternativo più coerente: l'Economia Austriaca.

Con oltre due secoli di ricerca, riflessioni filosofiche e scritti di autori rinomati come Carl Menger, Ludwig von Mises e Friedrich Hayek, questa scuola di pensiero adotta una prospettiva diversa, privilegiando una visione decentralizzata dell'economia, basata sull'individuo e sulla razionalità umana.

L'economia è, in realtà, un campo profondamente sociale e complesso, composto da numerosi attori indipendenti che interagiscono liberamente per formare un insieme coerente. Per comprendere questo sistema dinamico, l'Economia Austriaca privilegia l'analisi qualitativa, basata sulla logica umana, la sociologia e lo studio dei processi di mercato, piuttosto che su equazioni matematiche rigide.

In questo corso esplorerai i principi fondamentali di questa scuola di pensiero. Théo Mogenet, il tuo istruttore, è un appassionato sostenitore di questo approccio economico e ti guiderà con competenza attraverso i concetti chiave dell'Economia Austriaca, mostrando come queste idee si applicano particolarmente bene al mondo di Bitcoin.

Sezione 1: Introduzione a ECON

Inizieremo con un'introduzione generale all'Economia Austriaca, esplorando le

sue origini storiche e i fondamenti del suo pensiero. Questa sezione tratta anche

concetti essenziali come il denaro, il credito, le banche e le banche centrali.

Capirai perché queste istituzioni svolgono un ruolo centrale nel pensiero austriaco,

specialmente nella loro critica delle interferenze monetarie.

Sezione 2: Fondamenti teorici

Questa sezione approfondirà i concetti fondamentali dell'Economia Austriaca,

come la teoria soggettiva del valore, che spiega perché il valore di un bene

non è oggettivo ma dipende dall'utilità percepita da ciascun individuo. Scoprirai

anche come il denaro emerga naturalmente come fenomeno sociale, insieme ai concetti

di preferenza temporale, interesse e capitale che sono al cuore della teoria

del libero mercato austriaco.

Sezione 3: Prospettive economiche austriache

Qui esploreremo le applicazioni pratiche della teoria austriaca. Imparerai in

dettaglio la teoria austriaca del ciclo economico, che spiega come le manipolazioni

monetarie provochino boomi artificiali seguiti da recessioni. Vedremo anche perché

il calcolo economico è impossibile sotto un sistema socialista e come la metodologia

austriaca, basata sulla prasseologia (lo studio dell'azione umana), costituisca

un approccio unico e coerente per comprendere i fenomeni economici.

Questo corso è una fusione tra economia e filosofia, animato da una discussione aperta tra Théo e me (Rogzy). Vorrei ringraziare calorosamente Théo Mogenet per la creazione di questo corso. È stato un piacere sviluppare questo contenuto, pensato per essere accessibile a tutti. Questo corso costituisce un'introduzione essenziale e getta le basi per i nostri futuri moduli più avanzati sull'economia.

E se la chiave per comprendere l'economia attuale fosse nascosta in una teoria vecchia di diversi secoli? Scopriamolo insieme!

Denaro, Credito, Banche e Banche Centrali

"Il problema fondamentale della valuta convenzionale è tutta la fiducia che è necessaria per farla funzionare. La banca centrale deve essere affidabile e non svalutare la moneta, ma la storia delle valute fiat è piena di violazioni di questa fiducia. Le banche devono essere affidabili nel custodire i nostri soldi e trasferirli elettronicamente, ma li prestano in onde di bolle di credito con appena una frazione in riserva. Dobbiamo fidarci di loro per la nostra privacy, fidarci che non lascino che i ladri di identità svuotino i nostri conti."

Satoshi Nakamoto, inventore pseudonimo di Bitcoin

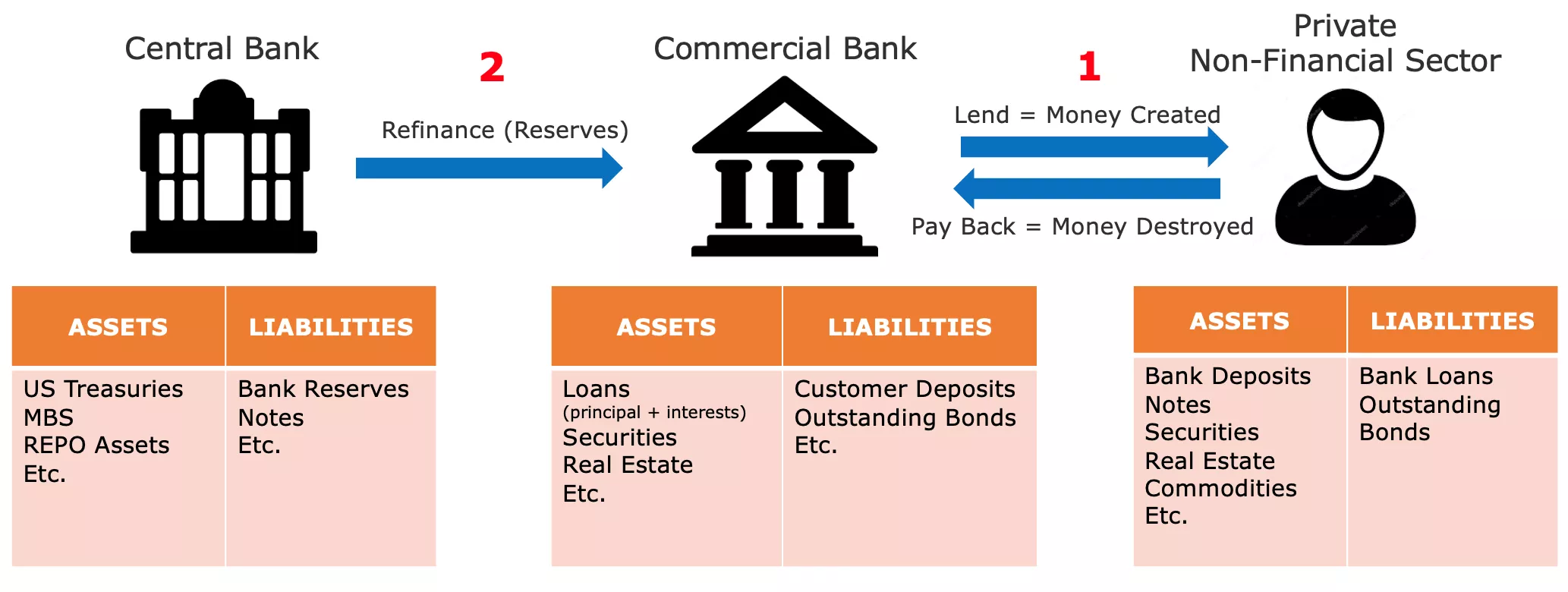

Come viene creato il denaro

Nel nostro sistema monetario attuale, il denaro viene principalmente creato attraverso una pratica bancaria nota come "banca a riserva frazionaria". Questo termine significa essenzialmente che le banche non sono tenute a mantenere riserve pari ai depositi ricevuti. Di conseguenza, possono creare nuovo potere di acquisto quando concedono prestiti e, al contrario, ridurre il potere di acquisto quando i clienti ripagano i loro prestiti.

Ad esempio, se ti rivolgessi alla tua banca locale per ottenere un mutuo per l'acquisto di una casa, i soldi che ti vengono prestati dalla banca verrebbero creati come una voce contabile. In contabilità, rappresentiamo tipicamente la ricchezza netta di un individuo con un bilancio, che ha due lati: il lato attivo, che include qualsiasi proprietà, contratti finanziari, inventario o altre forme di ricchezza possedute, e il lato passivo, che mostra la fonte dei fondi utilizzati per creare il capitale elencato sul lato attivo. La differenza tra attività e passività è chiamata "patrimonio netto" e può essere considerata come la ricchezza netta dell'entità.

Quando un istituto finanziario possiede una licenza bancaria, significa essenzialmente che le passività registrate come "depositi dei clienti" sono considerate denaro ufficiale all'interno di un paese o di una zona monetaria specifica. Pertanto, quando richiedi un prestito per acquistare una casa dalla banca, il banchiere non presta fondi depositati da un altro cliente. Invece, la banca accredita l'importo del prestito sul tuo conto e contemporaneamente registra il tuo contratto di prestito come un'attività della banca. Man mano che ripaghi il tuo prestito, il denaro viene effettivamente estinto e il valore del corrispondente contratto di prestito diminuisce, con la banca che trattiene solo gli interessi sul prestito.

Dopo aver acquistato la casa, istruisci il tuo banchiere a trasferire denaro sul conto del venditore. Se il conto del venditore è presso un'altra banca, il tuo banchiere notifica il banchiere corrispondente presso l'altra istituzione per assicurarsi che il conto del venditore venga accreditato di conseguenza, mentre il tuo conto viene addebitato dell'importo corrispondente.

Figura 1: Creazione del denaro come voci contabili

"Va bene che le persone della nostra nazione non capiscano il nostro sistema bancario e monetario, perché se lo facessero, credo che ci sarebbe una rivoluzione prima di domani mattina"

Henry Ford

Questo processo consente alle banche di registrare tutte le transazioni, inclusi bonifici bancari, acquisti con carta di credito e assegni, durante un periodo specificato (di solito una settimana o un mese). Successivamente, regolano queste transazioni tra di loro utilizzando riserve bancarie, che sono un'altra forma di valuta fiat mai utilizzata dal pubblico. Le riserve bancarie sono detenute presso la banca centrale in un conto speciale accessibile solo a banche e istituti finanziari autorizzati.

Instabilità della banca a riserva frazionaria e prestatore di ultima istanza

Il principale problema di questo sistema di riserva frazionaria è che prelievi significativi da una particolare banca possono potenzialmente portarla al fallimento. Poiché le banche devono soddisfare le richieste di denaro contante dei clienti pur avendo solo una riserva limitata di riserve bancarie, un afflusso simultaneo di molti clienti che vogliono ritirare fondi può rendere la banca incapace di soddisfare tali richieste, portando al fallimento. Dato che molte persone, aziende e istituzioni hanno i loro fondi depositati in banche, permettere a una banca di fallire potrebbe avere gravi conseguenze economiche, come una recessione o addirittura una depressione.

Questo dilemma ha dato origine alle moderne banche centrali. Nel XIX secolo in Inghilterra, ripetuti prelievi di massa minacciavano la stabilità finanziaria, portando alla creazione della Banca d'Inghilterra come "prestatore di ultima istanza". Alla Banca d'Inghilterra è stato affidato il compito di prestare fondi alle banche in difficoltà durante le crisi per evitare un effetto domino che potrebbe paralizzare l'intero sistema finanziario. Questo concetto di banche centrali come prestatori di ultima istanza si è poi diffuso in tutto il mondo ed è diventato comune.

Oltre a mantenere la stabilità finanziaria, le banche centrali sono responsabili della determinazione dei tassi di interesse chiave. Questi tassi determinano il costo a cui le banche autorizzate possono prendere in prestito fondi dalla banca centrale, definendo essenzialmente il costo della liquidità per le istituzioni finanziarie che svolgono un ruolo cruciale nel prestito nelle nostre economie. Pertanto, questi tassi fungono da punto di riferimento per l'intero sistema finanziario. Come individuo, gli interessi che paghi sul tuo mutuo possono essere suddivisi nel tasso di politica monetaria e nel margine della banca.

Figura 2: Fallimento di Lehman Borthers (15/09/2008)

Durante la grande crisi finanziaria del 2008, Lehman Brothers, una grande banca d'investimento, dichiarò bancarotta dopo aver subito perdite significative sui suoi titoli ipotecari e aver subito prelievi massicci da parte di clienti preoccupati. In risposta a questa crisi finanziaria senza precedenti, i banchieri centrali di tutto il mondo iniettarono grandi quantità di liquidità nei mercati finanziari, fusero banche d'investimento in difficoltà con banche commerciali e abbassarono i tassi di politica monetaria quasi a zero nel tentativo di evitare un collasso sistemico.

Sebbene queste misure abbiano impedito una cascata di fallimenti, hanno fatto poco per alleviare il successivo rallentamento economico. Milioni di persone hanno perso il lavoro e la casa, la spesa dei consumatori è crollata, le imprese sono fallite e le banche hanno subito perdite consistenti. Nonostante i tassi di interesse storicamente bassi, pochi erano disposti a prendere in prestito, risultando in un circolo vizioso in cui la diminuzione iniziale della spesa e degli investimenti si rinforzava. Di conseguenza, i banchieri centrali hanno adottato ulteriori misure implementando programmi di Emissione Quantitativa (QE). Questi programmi prevedevano che le banche centrali acquistassero titoli di stato e titoli garantiti da ipoteche dalle banche commerciali con riserve della banca centrale.

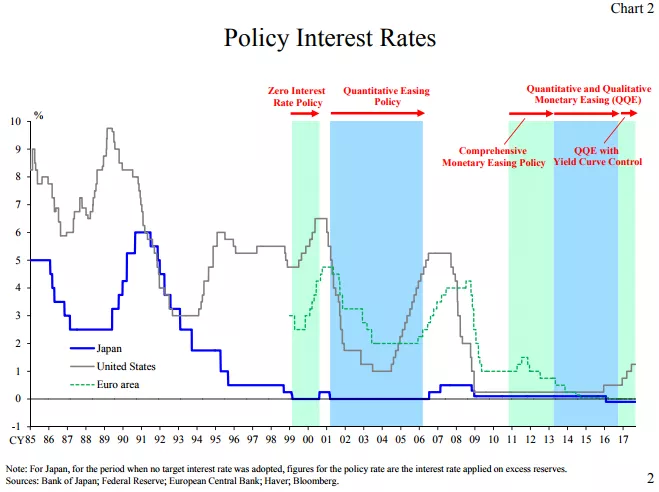

Figura 3 : Tassi di interesse nelle principali economie / Fonte: ECB

Contrariamente a molte aspettative, i programmi di QE non hanno significativamente ravvivato la crescita economica, ma hanno inflazionato gli asset finanziari a livelli storici. Ciò ha beneficiato principalmente i ricchi e le istituzioni finanziarie, poiché già possedevano quantità consistenti di tali asset, ampliando così le disparità di ricchezza. Date le caratteristiche del sistema bancario spiegate in precedenza, questo risultato non dovrebbe sorprendere. Poiché le riserve bancarie non possono fluire facilmente nell'economia reale, i programmi di QE hanno principalmente aumentato i prezzi degli asset senza migliorare efficacemente la situazione finanziaria delle persone comuni.

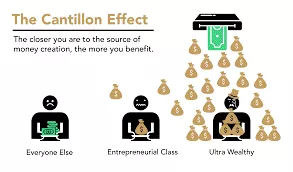

Effetto Cantillon

Tuttavia, da questo episodio può essere tratto un principio economico fondamentale: quando viene creato nuovo denaro, inizialmente beneficia coloro che sono più vicini alla fonte del denaro, a spese di coloro che sono più lontani. Questo principio economico risale al XVIII secolo, quando Richard Cantillon lo ha delineato nel suo "Saggio sulla natura del commercio in generale". Ora è comunemente noto come "Effetto Cantillon".

Figura 4: Effetto Cantillon / Fonte: River Financial

In questo caso, banchieri, dirigenti bancari, proprietari di azioni e obbligazioni, sviluppatori immobiliari, creditori immobiliari e chiunque detenga attività finanziarie o immobiliari ha ricevuto un guadagno finanziario, mentre il peso è ricaduto su tutti gli altri. Questa situazione è perdurata per anni ed è in gran parte responsabile dell'aumento dell'ineguaglianza della ricchezza, del senso di esclusione tra le persone che lavorano duramente e dell'apparentemente inarrestabile aumento dei prezzi degli asset nonostante la crescita lenta del PIL.

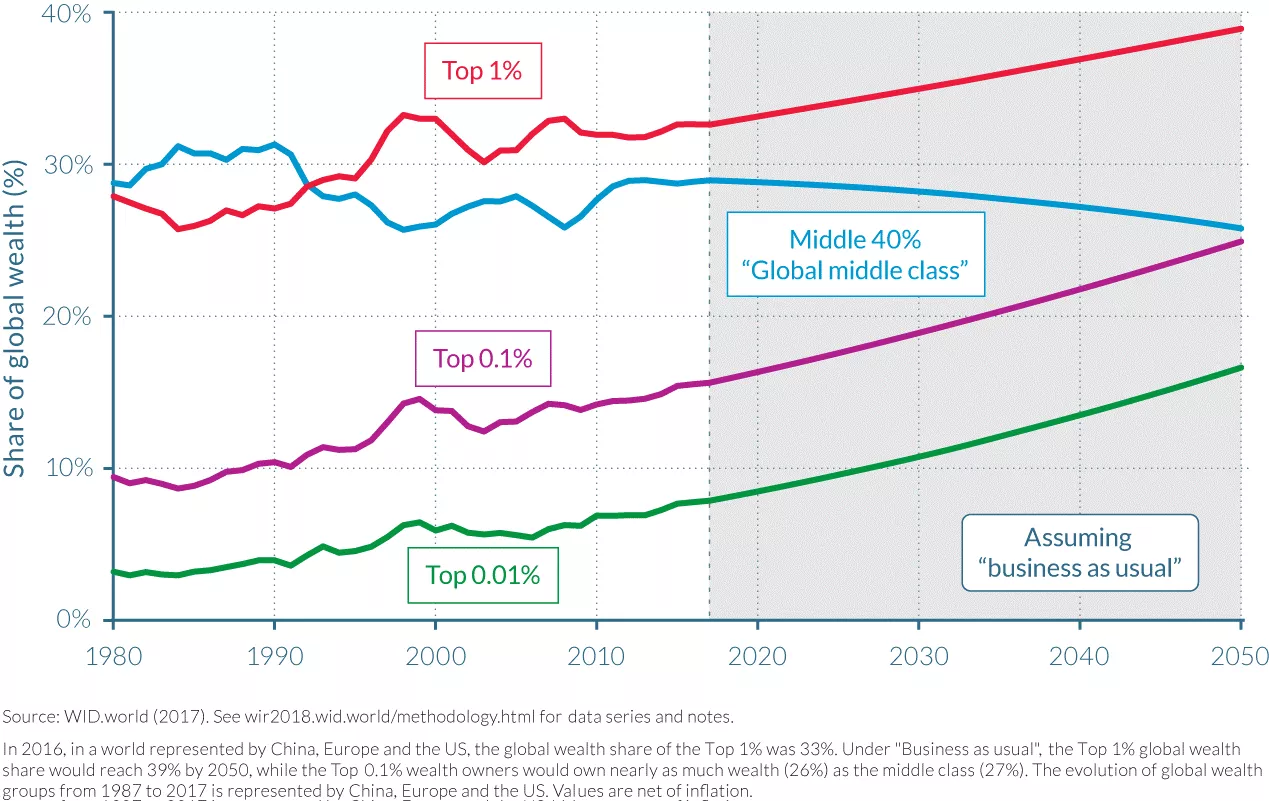

In sostanza, il sistema è distorto. Le banche sono intrinsecamente instabili, ma il loro fallimento può mettere a rischio l'intera economia. Questo rischio morale incentiva i dirigenti bancari a prendere rischi eccessivi per massimizzare i ricavi della propria banca, sapendo che la banca centrale alla fine li salverà, spostando il costo sui contribuenti. In tali scenari, le banche centrali creano le condizioni per un massiccio trasferimento di potere d'acquisto dalle persone che lavorano duramente e risparmiano ai proprietari di asset e a coloro che sono collegati al sistema finanziario, scollegando così il processo di creazione della ricchezza dall'accumulo di ricchezza.

Figura 5: Distribuzione della ricchezza in China + Europa + US / Fonte: OECD

Conseguenze delle politiche di tassi di interesse a zero

Durante periodi prolungati di politiche di tassi di interesse zero (ZIRP), le banche hanno poche opportunità per ricostruire il proprio patrimonio perché i loro margini vengono erosi. Le banche guadagnano tipicamente prendendo in prestito a tassi a breve termine e prestando a tassi a lungo termine. Tuttavia, quando le banche centrali acquistano grandi quantità di obbligazioni e fissano i tassi a zero, le banche hanno scarso incentivo a prestare, soprattutto a imprenditori e altri propensi al rischio. Invece, allocano le loro risorse per consolidare il capitale esistente o fornire prestiti garantiti per soddisfare la domanda di coloro che beneficiano dell'effetto Cantillon.

Un'altra conseguenza non voluta della ZIRP è che incoraggia i governi a impegnarsi in una spesa estensiva. Poiché i governi non sostengono i costi del prestito e possono fare affidamento sulle banche centrali per acquistare i loro titoli attraverso programmi di QE, hanno un incentivo naturale a spendere il più possibile, soprattutto in contesti democratici in cui la spesa può ottenere voti. Questa tendenza spesso non tiene conto delle conseguenze a lungo termine di tale prodigalità fiscale, portando a un aumento significativo dei livelli di debito pubblico nelle economie sviluppate dalla crisi finanziaria globale (GFC).

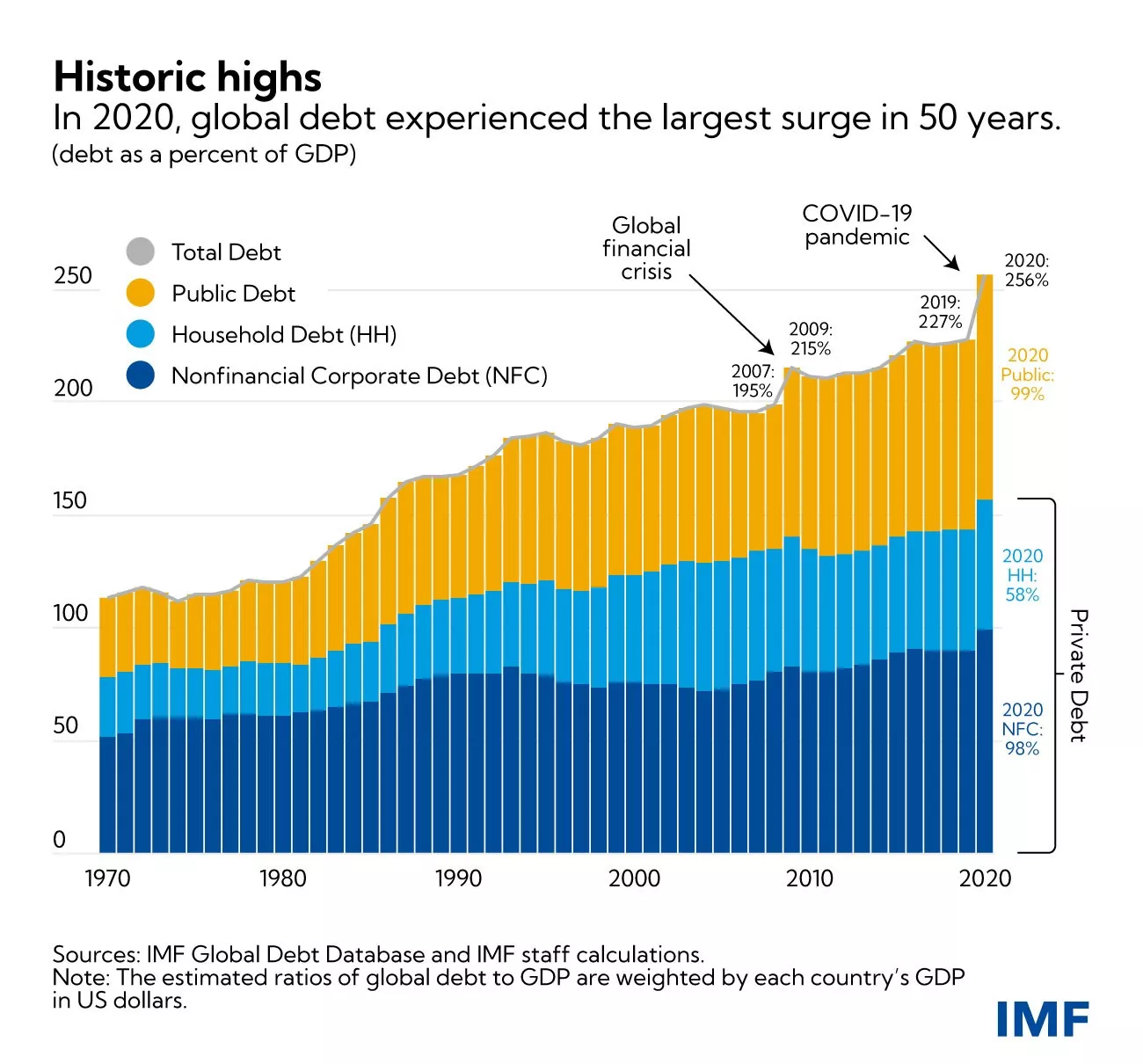

Figura 6: Debito Pubblico e Privato come % del PIL (Mondo, pesato per PIL per paese) / Fonte IMF

Con l'aumento dell'inflazione a causa della creazione di denaro in risposta ai blocchi legati al COVID, le banche centrali stanno ora aumentando i tassi di interesse per frenare l'inflazione. Tuttavia, ciò rappresenta una sfida significativa per l'intero sistema. Le banche sono più indebitate che mai, i governi hanno livelli di debito storicamente alti, la crescita economica è lenta, i deficit si accumulano e i consumatori, alle prese con l'aumento dei prezzi dei beni essenziali, faticano a far quadrare i conti. Controllare l'inflazione richiederebbe di aumentare i tassi ad un livello che potrebbe far fallire i governi, mentre le banche rischiano di perdere i depositanti poiché le persone spendono i loro risparmi per beni essenziali sempre più costosi o cercano rifugio in asset reali e fondi del mercato monetario per proteggersi dall'inflazione.

Conclusioni

"In questo modo (banche con riserva frazionaria), i governi possono confiscare segretamente e inosservati la ricchezza delle persone, e non uno su un milione riuscirebbe a rilevare il furto"

John Maynard Keynes

In sostanza, il nostro sistema sta affrontando sfide significative e Bitcoin emerge come l'unica alternativa credibile. Tuttavia, Bitcoin da solo non può risolvere i problemi all'interno del nostro sistema monetario. Soprattutto, abbiamo bisogno di individui che comprendano i principi economici di base tra gli appassionati di Bitcoin, consentendo una maggiore consapevolezza ed un senso comune economico per guidarci lontano dalla costruzione di un'altra fragile base finanziaria per la nostra civiltà. L'obiettivo principale di questo corso è educare i nuovi appassionati di Bitcoin nei principi economici solidi. Per raggiungere questo obiettivo, spiegheremo i principi fondamentali dell'"Economia Austriaca", una scuola di pensiero economica con una tradizione metodologica che risale al XVI secolo, fornendo approfondimenti sull'azione umana in condizioni economiche. Con questa introduzione, ora comprendi gli elementi essenziali della creazione di denaro e lo stato attuale del nostro sistema finanziario e monetario. Nel prossimo capitolo, approfondiremo la pietra angolare fondamentale di qualsiasi scuola di pensiero economica: la teoria del valore. I capitoli successivi esploreranno il denaro come istituzione sociale, la teoria del capitale e del ciclo economico, la sfida del calcolo economico e una breve panoramica della storia e della metodologia della Scuola Austriaca di Economia.

Fondamenti Teorici

La Teoria Soggettiva del Valore

"Il valore esiste solo nella coscienza umana"

Carl Menger, Principi di Economia Politica

La Rivoluzione Marginale

Alla base del ragionamento economico si pone la questione del valore. Come determiniamo il valore di qualcosa? Il valore è una proprietà intrinseca delle cose? O è, al contrario, un fenomeno soggettivo? Come confrontiamo il valore di due cose? Da dove proviene il valore?

Tali domande hanno occupato economisti e filosofi per molti secoli, ottenendo risposte diverse tra loro. L'evoluzione epistemologica dell'economia è stata segnata dall'evoluzione delle teorie del valore in diversi modi.

Dopo che la teoria del valore della terra dei fisiocratici, secondo cui tutto il valore proviene dalla terra, era stata confutata dalla teoria del valore del lavoro degli economisti classici, secondo cui il valore di un bene deriva dalla quantità di lavoro impiegato nella sua produzione, è stato il turno della teoria marginale del valore, che ha soppiantato quest'ultima. Negli anni '70 del XIX secolo, seguendo Marx, l'ultimo degli economisti classici, tre nuove scuole di pensiero economico emersero quasi contemporaneamente attorno a una teoria marginale del valore: la scuola di Losanna con Léon Walras, la scuola moderna o neoclassica con William Stanley Jevons e la scuola austriaca con Carl Menger. Questa rivoluzione nella teoria del valore costituì un significativo rinnovamento del pensiero economico.

Da sinistra a destra: William Stanley Jevons, Carl Menger, Léon Walras

La teoria marginale del valore sostiene che il valore economico corrisponde a ciò che un agente economico è disposto a pagare per l'unità successiva di un bene o servizio. Poiché questa teoria sottolinea il fatto che i prezzi si formano al margine, cioè per l'unità successiva di un dato bene, è stata definita "marginalismo".

È comune presentare il marginalismo di queste tre scuole come simile. Infatti, Walras e Jevons sono altamente compatibili, ma la teorizzazione di Menger si discosta profondamente dagli altri. Nel suo lavoro, ora considerato fondamentale per la teoria economica austriaca, intitolato "Grundsätze des Volkswirtschaftlehre" (Principi di Economia Politica), pubblicato nel 1874, Menger offre una spiegazione parziale, ma principalmente soggettiva, del valore, a differenza di Walras e Jevons, che considerano il valore come un fenomeno oggettivo e misurabile.

Valore Soggettivo

L'economista austriaco confuta la concezione dei successori di Adam Smith e abbandona l'idea che il valore di un bene derivi dalla quantità di lavoro impiegata nella sua produzione, a favore dell'idea che il suo valore sia determinato dall'individuo, che, in ogni contesto, compie un atto mentale di valutazione riguardo a una specifica quantità di un bene o servizio. Questo salto intellettuale compiuto da Menger mette in discussione l'oggettività del valore: per lui, il valore non è una proprietà oggettiva dei beni; è semplicemente il risultato della relazione che l'individuo ha con quella cosa: "il valore non esiste al di fuori della coscienza umana". In altre parole, Menger ci invita a considerare che il valore esiste solo come fenomeno psicologico soggettivo all'interno dell'individuo, che il valore non è una proprietà intrinseca dei beni, ma deriva piuttosto dall'opinione dell'individuo sulla utilità che può trarre da quei beni.

Secondo questa visione, un litro di acqua potabile non ha un valore oggettivo. Qualcuno che ha accesso a un moderno sistema di acqua potabile e non è attualmente assetato probabilmente attribuirebbe molto poco valore a quel litro di acqua aggiuntivo, mentre un individuo assetato nel bel mezzo del deserto, vedendolo come la differenza tra la vita e la morte, sarebbe certamente disposto ad attribuire un valore quasi infinito a quel litro di acqua.

In sintesi, Menger ha notato che il valore di un bene economico non è altro che la valutazione soggettiva che un individuo attribuisce a un'unità aggiuntiva di quel bene o servizio.

Scambio Volontario: Un Gioco a Somma Positiva

Da questo punto, Menger deduce che lo scambio volontario tra due individui avviene perché ciascuna parte crede che aumenterà la sua utilità soggettiva. Per lui, lo scambio non presuppone alcuna equivalenza di valore, contrariamente a quanto credevano gli economisti classici. Secondo il pensatore austriaco, se ci fosse un'equivalenza di utilità tra i beni scambiati, non ci sarebbe motivo per le parti di preoccuparsi di scambiare in primo luogo. Se c'è uno scambio, è perché ciascuna parte lo trova nel suo interesse (soggettivo) e di conseguenza, ogni scambio volontario produce un beneficio sociale.

La Valutazione come Fenomeno di Ordinamento dei Desideri Umani

Tuttavia, un tale beneficio sociale, o il valore soggettivo attribuito a un bene, non può essere misurato. Per Menger, il valore è un fenomeno cognitivo di confronto (ordinale) piuttosto che di misurazione (cardinale). Non è, come hanno pensato gli economisti neoclassici a partire da Walras e Jevons, l'assegnazione da parte dell'individuo di un valore numerico che riflette l'utilità che ne deriva, ma piuttosto un atto di ordinamento dei desideri umani con cui un individuo esprime che desidera una quantità del bene A più intensamente rispetto a una quantità del bene B.

Qualsiasi agente può dire se preferisce 2 banane a un corso di economia, ma nessuno può ragionevolmente dire che valuta 2 banane a 3,1416 utils, mentre valuta un corso di economia a 3 utils, e quindi preferisce avere le banane. Una descrizione del genere delle preferenze umane, basata su funzioni reali continue, non corrisponde alla realtà dei processi cognitivi che viviamo nella nostra vita quotidiana. Un individuo non valuta mai i beni presentati a lui confrontandoli con uno standard astratto di utilità. Invece, confronta soggettivamente diverse opzioni, che non può giudicare in termini assoluti ma può comunque classificare in base alla loro desiderabilità relativa.

Questa concezione soggettiva del valore, intesa come una relazione psicologica che l'individuo intrattiene con i suoi obiettivi e i mezzi rilevanti per raggiungerli, consente anche agli economisti austriaci di spiegare il fenomeno della divisione del lavoro.

La Divisione del Lavoro

Visita a una fabbrica di chiodi, Léonard Defrance (XVIII secolo) Ogni individuo è unico e ha una particolare situazione personale. Pertanto, ognuno possiede una capacità superiore nel svolgere determinati compiti rispetto ai suoi pari (vantaggio assoluto) o una capacità superiore nello svolgere determinati compiti rispetto ad altri (vantaggio comparativo). Non può essere altrimenti; negare questo fatto elementare significherebbe affermare che tutti gli esseri umani sono uguali in tutti gli aspetti.

Nel caso in cui un individuo abbia una capacità superiore rispetto ai suoi pari nella produzione di un determinato bene (vantaggio assoluto), ha interesse a specializzarsi nella produzione di quel bene e poi scambiare l'eccedenza ottenuta con i beni desiderati. In questo modo, soddisfa la sua utilità soggettiva in modo più economico rispetto a se dovesse impegnarsi nella produzione di tutti i beni desiderati.

Ma potrebbe anche essere il caso che l'individuo non abbia un vantaggio assoluto nella produzione di alcun bene. In questo caso, ci saranno comunque tipi di produzione in cui l'individuo è migliore rispetto ad altri (vantaggio comparativo), e per questo motivo ha ancora interesse a specializzarsi.

Certamente, ci sono individui che riscirebbero a produrre quel determinato bene in modo più produttivo di lui, ma poiché questi individui sono probabilmente più produttivi in un'altra attività rispetto a questa, e poiché non possono svolgere entrambe le attività contemporaneamente, è improduttivo per loro lavorare su questa attività piuttosto che su un'altra per la quale sono più produttivi. Specializzandosi nell'attività in cui sono più produttivi, otterranno un surplus maggiore rispetto a se non si fossero specializzati e, quindi, attraverso lo scambio, potrebbero ottenere una quantità maggiore degli altri beni, anche se i beni ottenuti sarebbero stati prodotti in modo più efficiente da loro stessi rispetto ai produttori da cui li hanno ottenuti.

Prendiamo ad esempio un medico. Potrebbe essere migliore nello scrivere email e pianificare appuntamenti rispetto alla sua segretaria (vantaggio relativo). Ma ogni volta che dedica tempo a svolgere queste attività, è tempo che non impiega per curare i pazienti. Pertanto, poiché è più produttivo nel curare le persone, è nel suo interesse delegare i compiti amministrativi a un'altra persona, anche se è migliore in tali compiti rispetto al suo vice, perché gli consente di massimizzare il valore generato per gli altri e quindi la sua stessa ricchezza.

In sostanza, c'è un beneficio nella specializzazione, anche per gli individui che non hanno vantaggi assoluti, perché il tempo è una risorsa scarsa e rivale: ogni unità di tempo dedicata a un'attività diversa da quella in cui un individuo è più produttivo comporta un costo rappresentato dalla mancata produzione (costo opportunità).

Una volta che l'individuo si è specializzato in una particolare produzione, può quindi riservare la quantità di prodotti che ritiene necessaria per il proprio consumo personale e scambiare l'eccedenza con altri beni desiderati. In questo modo, soddisfa il suo desiderio per i beni che produce personalmente, il che significa che le unità rimanenti della sua produzione hanno poco valore per lui. È ciò che gli economisti chiamano utilità marginale decrescente: ogni unità aggiuntiva di un bene è meno desiderata rispetto a quella precedente. Per gli altri che non possiedono tali beni, è un'altra storia: per le stesse ragioni, tendono a desiderare i beni che non producono in modo più intenso rispetto a quelli che producono. Ciò porta a una situazione in cui c'è una forte asimmetria tra le varie valutazioni soggettive degli individui, che è altamente favorevole agli scambi: ogni parte ha interesse a scambiare la propria produzione eccedente perché in questo modo aumenta la sua utilità soggettiva.

Il risultato dell'analisi precedente è che gli individui ottengono risultati migliori quando si specializzano nel loro lavoro e si impegnano negli scambi. Pertanto, gli economisti austriaci, in particolare Ludwig Von Mises, concludono che il vantaggio produttivo derivante dalla divisione del lavoro è la forza trainante dietro il processo di cooperazione sociale. Qui, potrebbe essere utile citarlo direttamente: "I fatti fondamentali che hanno portato alla cooperazione, alla società e alla civiltà e che hanno trasformato l'uomo animale in un essere umano sono i fatti che il lavoro svolto sotto la divisione del lavoro è più produttivo rispetto al lavoro isolato e che la ragione dell'uomo è in grado di riconoscere questa verità. [...] Le persone non cooperano sotto la divisione del lavoro perché si amano o dovrebbero amarsi l'un l'altro. Cooperano perché questo serve al meglio i loro interessi."

Conclusioni

"Se un uomo vede che può vivere più comodamente appendendosi al patibolo che sedendo a tavola, sarebbe stupido se non si impiccasse."

Baruch Spinoza

Il periodo tra il 1871 e il 1874 sono gli anni meravigliosi dell'economia moderna: in questo periodo si sono sviluppati i lavori di tre pensatori indipendenti fondamentali per l'economia moderna. Con il loro enfasi sul valore ordinale soggettivo, gli economisti austriaci svilupperanno un intero corpo di pensiero economico che li distinguerà dai loro omologhi. Il lavoro degli economisti austriaci che ragionano sull'azione umana nel contesto della scarsità rimarrà per sempre in netto contrasto con le dottrine economiche avviate da Jevons e Walras, che si basano pesantemente sulla matematica e sull'idea che il valore possa essere misurato oggettivamente e derivato come una funzione continua.

Basandosi sulle intuizioni del valore ordinale soggettivo, Menger ha spiegato l'emergere della divisione del lavoro e dello scambio volontario. Tuttavia, come vedremo nel prossimo capitolo, lo scambio diretto è una strategia povera per gli agenti economici che cercano di massimizzare la loro utilità soggettiva. Il padre della Scuola Austriaca ha quindi sviluppato ulteriormente il suo ragionamento per spiegare perché il denaro è emerso come istituzione sociale.

I capitoli successivi saranno dedicati all'emergere del denaro come fenomeno sociale, alla teoria del capitale e dell'interesse, che servirà da base per la Teoria del Ciclo Economico, e infine al ruolo dei prezzi per il calcolo economico.

L'emergere del denaro come fenomeno sociale

Sebbene gli individui abbiano un interesse comune nella specializzazione e nella massimizzazione della divisione del lavoro, ci sono comunque problemi di coordinamento che limitano questa espansione.

Innanzitutto, è importante notare che poiché i processi produttivi sono intrinsecamente legati al tempo e spesso asincroni (non simultanei), ci sarà di solito un divario temporale tra il contributo iniziale di un individuo e la ricezione della controparte. Impegnarsi in un compito specifico ora senza avere la garanzia preventiva che gli altri soddisferanno le nostre esigenze in futuro può essere rischioso.

Nella divisione del lavoro, ogni parte trae vantaggio dalla cooperazione, ma individualmente uno potrebbe essere tentato di godere del lavoro degli altri senza ricambiare, poiché in questo modo ottengono qualcosa di prezioso senza sostenere alcun costo. Situazioni del genere, in cui la collaborazione reciproca porta a guadagni subottimali per gli individui ma a guadagni massimi per il gruppo, sono descritte nella teoria dei giochi come il "dilemma del prigioniero".

Il Dilemma del Prigioniero

Originariamente, il dilemma del prigioniero è stato formulato nel seguente modo: Due sospetti, Alice e Bob, impossibilitati a comunicare, si trovano di fronte al rischio di imprigionamento, con possibili condanne come segue:

- Se Alice accusa Bob e Bob rimane in silenzio, Alice viene liberata e Bob riceve 3 anni.

- Se Alice e Bob si accusano a vicenda, entrambi ricevono 2 anni.

- Se entrambi rimangono in silenzio, entrambi ricevono 1 anno.

Questi risultati possono essere rappresentati in una matrice (i risultati numerici indicano il numero di anni di carcere):

| Alice / Bob | Accusa | Rimane in silenzio |

|---|---|---|

| Accusa | 2, 2 | 0, 3 |

| Rimane in silenzio | 3, 0 | 1, 1 |

In questo gioco, non c'è opportunità di coordinazione (la comunicazione è impossibile) per raggiungere il miglior risultato per entrambe le parti. Di conseguenza, Alice e Bob hanno un incentivo individuale ad accusarsi a vicenda, anche se ciò non porta all'ottimo risultato per il gruppo. La strategia ottimale per entrambi è rimanere in silenzio, ricevendo ciascuno una condanna di un anno. Questo gioco illustra un problema frequentemente incontrato nella vita reale: in assenza di meccanismi di coordinamento, gli individui tendono a scegliere strategie che massimizzano il loro guadagno individuale, indipendentemente dalle strategie scelte dagli altri (furti, imbrogli, tradimenti, violenza, ecc.), anche quando è possibile un equilibrio più desiderabile attraverso la coordinazione/collaborazione.

Denaro per risolvere i problemi di coordinamento

Questo problema ha meno impatto nelle piccole comunità (ad esempio, famiglia, cerchi di amici) perché, in tali casi, tutti si conoscono direttamente, rendendo possibile ricordare i contributi reciproci. Presumendo che lasciare la comunità (desertare) comporti un costo, un sistema di reputazione basato sulla memoria degli agenti individuali è di solito sufficiente per evitare le insidie poste dal dilemma del prigioniero.

Tuttavia, quando si tratta di comunità più grandi che beneficiano significativamente della divisione del lavoro, i problemi di coordinamento riemergono. Ciò è dovuto a due ragioni principali:

In primo luogo, gli esseri umani sono limitati dalle loro capacità cognitive. È impossibile per una persona mantenere e ricordare relazioni sociali stabili con più di 150 individui, rendendo un sistema di reputazione insufficiente per superare il dilemma del prigioniero su larga scala.

In secondo luogo, la misurazione socialmente accettata del valore dei contributi nello scambio (commensurabilità) è un problema non banale. Ad esempio, se un individuo fornisce carne di caccia e richiede in cambio materiali per un rifugio, come può essere valutata la quantità di carne offerta in termini equivalenti ai materiali richiesti? Lo stesso vale per la qualità: la carne di cervo vale più o meno del legno?

Anche se fosse possibile stabilire un tasso di cambio soddisfacente per ogni coppia di beni, mantenere queste informazioni diventa rapidamente impraticabile. In un sistema di scambio diretto che coinvolge N beni, ci sono N(N-1)/2 tassi di cambio da ricordare. Per un'economia di 50 beni, ciò significa ricordare 50*49/2, o 1225 tassi di cambio, rispetto ai soli 50 negli scambi indiretti. Per un'economia di 100 beni, questo numero aumenta a 4950. Tale relazione quadratica pone un ulteriore limite alla scalabilità dello scambio diretto (baratto).

Inoltre, poiché questi scambi non avvengono istantaneamente ma sono spaziati nel tempo, valutare i contributi nel tempo complica ulteriormente la valutazione relativa dei contributi. Oltre a valutare il rapporto di scambio tra due beni presenti, diventa necessario valutare il valore di un contributo passato rispetto a un controparte futura.

Oggi, nonostante l'impraticabilità di un tale sistema, potremmo utilizzare la scrittura o la memorizzazione digitale dei dati per ricordare tutte queste informazioni e stabilire un sistema di credito (tenere traccia dei contributi passati, inclusi i tassi di cambio di tali contributi, equivale essenzialmente a istituire un sistema di credito).

Nel tempo pre-civile, queste tecnologie non esistevano. Pertanto, i nostri antenati dovevano trovare altre soluzioni per godere dei benefici della divisione del lavoro senza esporsi alle conseguenze negative del dilemma del prigioniero. La soluzione a questo problema dello scambio diretto era lo scambio indiretto facilitato dal denaro.

Doppia coincidenza dei desideri e vendibilità

Il denaro può essere visto come la soluzione scoperta dai nostri antenati per affrontare ciò che gli economisti chiamano il problema della "doppia coincidenza dei desideri". Questo problema ha tre dimensioni: spaziale, temporale e interpersonale. In uno scambio diretto (baratto) tra Alice e Bob, entrambi devono possedere qualcosa che l'altro desidera nello stesso momento e luogo. Utilizzando uno scambio indiretto, cioè attraverso il denaro, Alice può comprare da Bob e Bob può utilizzare quell'unità monetaria altrove, in un altro momento e con qualcun altro (a condizione che l'altra persona accetti quella forma di denaro). Perché un bene possa fungere da denaro, deve avere una grande vendibilità, ovvero deve essere desiderato da quante più persone possibili, nella maggior parte dei casi. Utilizzando un bene altamente vendibile, il problema della doppia coincidenza dei desideri viene risolto in termini di dimensioni spaziali e interpersonali: se il bene che uso come denaro è desiderato ovunque e dalla maggior parte delle persone, posso facilmente separare l'atto di vendere dall'atto di comprare in termini di posizione e interazione sociale.

Tuttavia, il problema della vendibilità nel tempo è più difficile da risolvere per due motivi:

Innanzitutto, l'entropia (comunemente conosciuta come "effetto del tempo") altera gradualmente le qualità della maggior parte dei beni con utilità diretta. Pertanto, per preservare la vendibilità di un bene nel tempo, è necessario che sia altamente resistente o resistente all'entropia.

In secondo luogo, la scarsità relativa di un bene al tempo "t" non garantisce la sua scarsità relativa in futuro. Dedicando abbastanza risorse a una specifica area di produzione, gli esseri umani possono aumentare l'offerta di qualsiasi bene. L'unico limite all'aumento della produzione di un bene è il costo opportunità associato. Di conseguenza, la scarsità relativa attuale di un bene non può garantire la sua futura scarsità relativa. Solo i beni la cui produzione marginale può essere aumentata a costi molto elevati possono essere costantemente scarsi, motivo per cui questa è una caratteristica dei beni monetari liberamente emersi lungo la storia umana.

In tempi pre-civilizzati, una varietà di beni come conchiglie, gioielli lavorati, collane o perle servivano come denaro. Questi beni erano facilmente trasportabili, non avevano utilità diretta al di là del loro valore ornamentale, resistevano all'entropia (cioè non si deterioravano nel tempo), erano naturalmente scarsi e/o richiedevano una quantità significativa di lavoro specializzato per essere prodotti. Poiché il livello di divisione del lavoro era basso all'epoca e quindi il costo opportunità associato alla produzione di manufatti ornamentali era alto, questi oggetti non potevano essere prodotti in grandi quantità. Pertanto, coloro che utilizzavano questi oggetti come denaro potevano essere certi della loro futura scarsità relativa.

Il fatto che i nostri antenati cacciatori-raccoglitori si impegnassero in queste attività ad alta intensità di risorse, anche se non generavano beni con utilità diretta, dimostra i significativi vantaggi che si aspettavano dall'espansione dello spazio, del sociale e del tempo dello scambio. Se così non fosse stato e fosse stato più utile per loro impiegare queste risorse nella costruzione di rifugi, nella caccia o in altre attività, anziché nella produzione di beni monetari, probabilmente non troveremmo molte prove archeologiche di queste attività artigianali. Altri gruppi che utilizzavano le loro risorse in modo più efficiente avrebbero goduto di uno sviluppo migliore e di una maggiore prosperità, e queste attività artigianali sarebbero scomparse rapidamente a favore di attività che producono beni con utilità diretta.

In questo senso, la produzione di beni monetari, promuovendo l'espansione della divisione del lavoro, rappresentava un uso delle risorse più redditizio (in termini di utilità soggettiva per gli individui) rispetto a tutte le altre alternative (aumentare la caccia, la pesca, la raccolta, la produzione di legno, la costruzione di case, la produzione di più attrezzi da caccia e pesca, ecc.).

Incertezza

Per concludere la nostra analisi dell'istituzione monetaria, dobbiamo affrontare il problema dell'azione economica nel contesto dell'inevitabile incertezza sul futuro.

Come hanno sottolineato gli economisti austriaci, l'azione umana è legata al tempo ed è sempre orientata verso il futuro. Quando un individuo agisce, cambia la sua condizione presente nella speranza di ottenere una soddisfazione futura. Questa proiezione mentale può essere orientata verso il futuro prossimo o lontano, ma affinché un individuo possa proiettarsi nel lungo termine, deve prima garantire il suo sostentamento a breve termine perché la sua condizione nel futuro prossimo influisce direttamente sulla sua condizione nel futuro lontano.

Questo deriva direttamente dalla razionalità umana; nessuno può ignorare la natura sequenziale dei fenomeni temporali e la dipendenza cronologica che ne deriva perché è uno dei vincoli essenziali della vita umana. Pertanto, poiché il futuro rimane sempre incerto per gli esseri umani, cercheranno di garantire la loro sopravvivenza a lungo termine solo una volta che la loro sopravvivenza a breve termine sia assicurata.

In questo senso, il denaro, consentendo la conservazione del valore nel presente e il suo trasferimento al proprio futuro, svolge un ruolo cruciale nella coordinazione intertemporale dell'azione umana. Conservando denaro, cioè risparmiando, gli individui si proteggono dall'incertezza futura e quindi si permettono di orientare le loro azioni verso orizzonti temporali più lunghi. Tuttavia, possono raggiungere questo obiettivo solo se il denaro utilizzato costituisce una riserva di valore, ovvero ha una capacità di essere scambiato nel tempo, che, come accennato in precedenza, è una caratteristica dei beni durevoli e relativamente scarsi.

Nel prossimo capitolo approfondiremo il concetto di preferenza temporale e spiegheremo la prospettiva austriaca su interesse e capitale, che servirà come base per il capitolo successivo sulla Teoria del Ciclo Economico.

Preferenza Temporale, Interesse e Capitale

Preferenza Temporale

Abbiamo concluso il capitolo precedente spiegando come gli agenti economici utilizzino il bene più scambiabile, ovvero il denaro, per combattere l'incertezza futura. Abbiamo anche spiegato che la natura sequenziale dei fenomeni temporali ci porta a combattere l'incertezza gradualmente: solo quando sappiamo che il nostro sostentamento sarà assicurato per la prossima settimana possiamo concentrarci su obiettivi più lontani nel futuro.

O, per dirla in modo diverso: come esseri umani svalutiamo il valore dei beni futuri.

Questa valutazione soggettiva del valore dei beni futuri rispetto ai beni presenti è chiamata preferenza temporale. Essendo tutto il resto uguale, i beni presenti sono intrinsecamente preferiti rispetto ai beni futuri. Poiché siamo mortali e il futuro è sempre incerto, preferiamo naturalmente avere accesso ad un bene ora piuttosto che in seguito. Sebbene la preferenza temporale possa differire tra gli individui, a causa di una miriade di fattori come cultura, ricchezza, istruzione, fisiologia, ecc., le preferenze temporali sono sempre positive, il che significa che tutto ciò che è uguale, valutiamo sempre di più i beni presenti rispetto ai beni futuri.

Questo concetto di valutazione relativa dei beni futuri rispetto ai beni presenti è alla base del fenomeno dell'interesse. Infatti, in un'economia con mercati di capitale non manipolati, i tassi di interesse di riferimento (considerati privi di rischio di insolvenza) sono determinati dall'intersezione tra offerta e domanda di capitale. Pertanto, questi tassi rappresentano lo stato delle preferenze temporali per l'intera economia: un aumento del tasso di interesse deriva da un aumento relativo della domanda di capitale rispetto all'offerta, indicando preferenze temporali più elevate. Al contrario, una diminuzione dei tassi di interesse avviene a causa di un aumento del risparmio, ovvero un aumento dell'offerta di capitale, indicando una riduzione delle preferenze temporali.

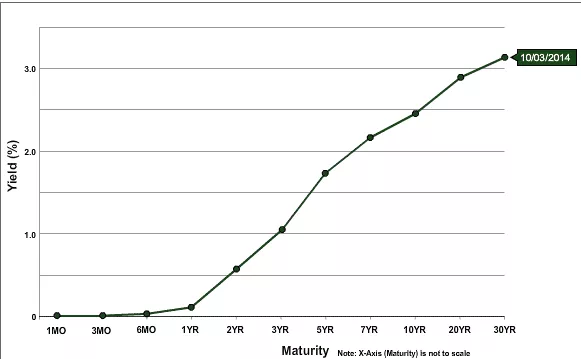

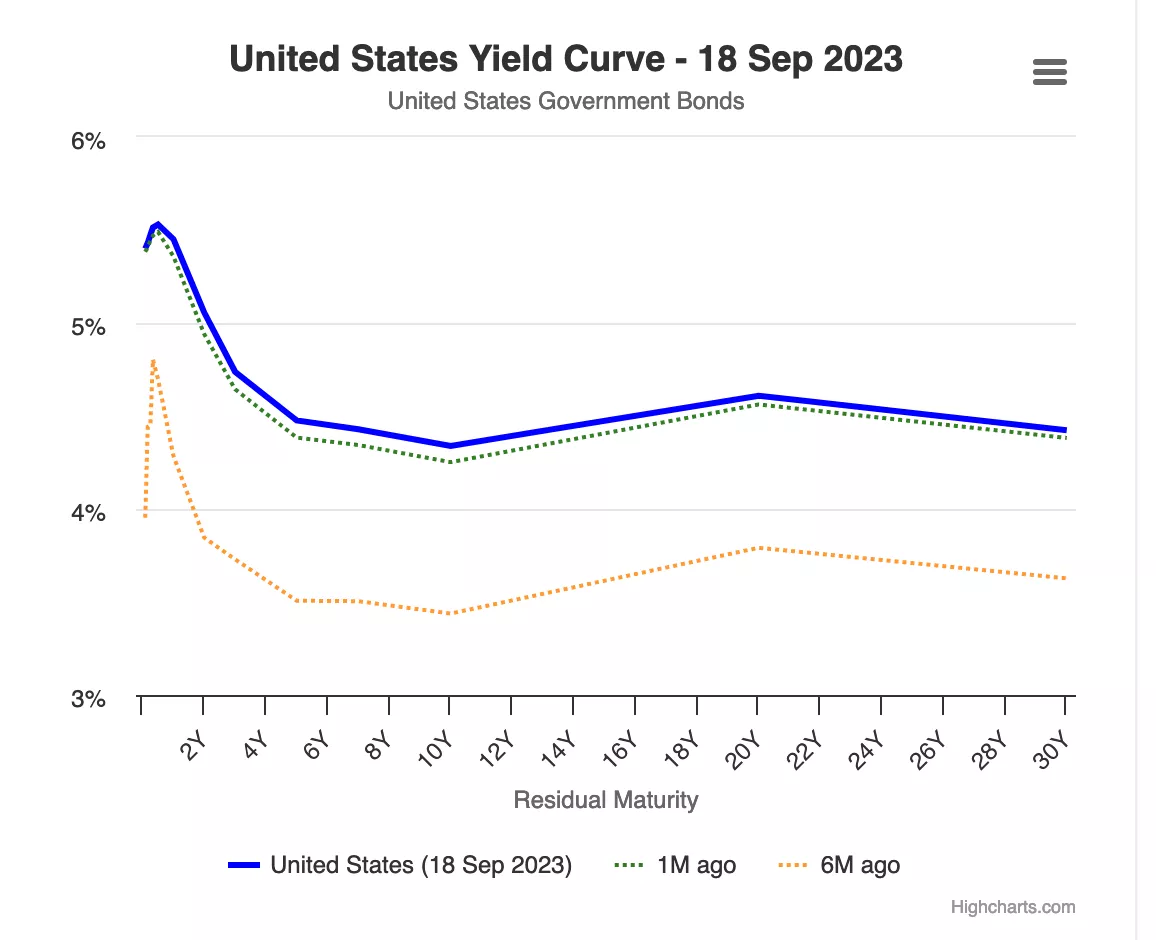

In un'economia in cui i tassi di interesse non sono manipolati dalla banca centrale, tendiamo a osservare una curva dei rendimenti in salita: maggiore è la scadenza del debito, più alto è il tasso di interesse. La situazione opposta non può accadere perché comporterebbe che il futuro è più certo del presente, il che è una impossibilità logica. Il concetto di preferenza temporale e come esprimiamo la nostra preferenza temporale attraverso l'atto di consumo e risparmio è fondamentale per i processi di allocazione del capitale e di produzione. Rivolgiamoci allo studente di Menger, Eugen von Böhm-Bawerk, e alla sua teoria del capitale per capire esattamente come la preferenza temporale influisce sull'organizzazione della produzione.

Teoria del Capitale

All'inizio di questo corso, abbiamo visto che, per Carl Menger, i beni sono considerati solo beni economici (valutati) perché servono come mezzi per scopi scelti e valutati dagli individui. Secondo questa visione, tutta l'analisi economica ruota attorno al consumo perché è in definitiva l'obiettivo motivante dietro ogni attività economica. Pertanto, per Menger, il punto di partenza dell'analisi economica sono i beni di consumo, o beni finali, in quanto rappresentano lo scopo ultimo dell'attività economica. Tutti gli altri beni nell'economia, che possiamo chiamare "beni intermedi", hanno valore solo perché consentono agli individui di ottenere questi beni di consumo: sono beni utilizzati nella produzione di altri beni.

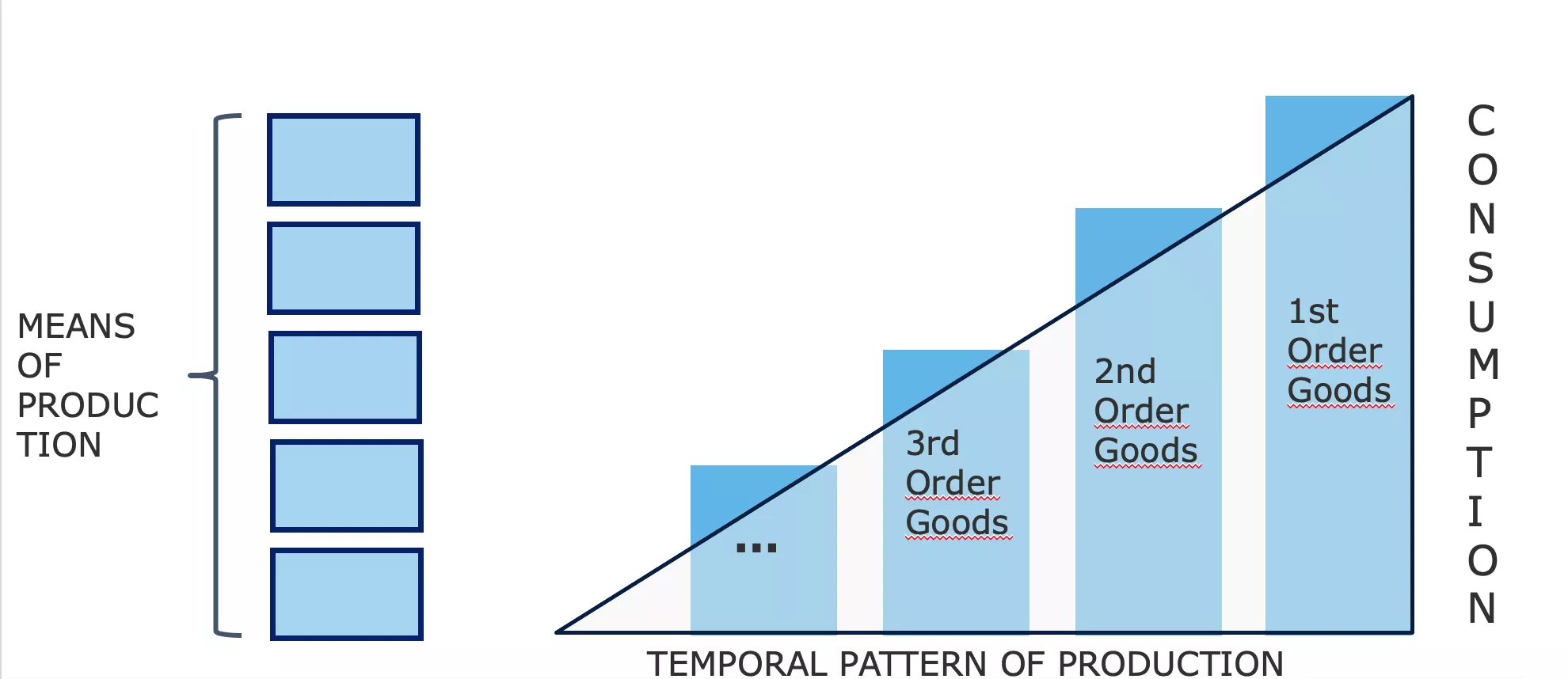

Per produrre beni di consumo, gli imprenditori combinano questi vari beni intermedi con i fattori originali di produzione (lavoro, terra e capitale) secondo uno schema che massimizza la produzione risultante. Questa disposizione, effettuata dagli imprenditori, o struttura di produzione, include varie fasi durante le quali i beni intermedi subiscono trasformazioni fino a diventare infine beni di consumo.

Quindi, come Menger, possiamo definire i beni di consumo come beni di primo ordine, i beni coinvolti nella fase precedente come beni di secondo ordine, quelli nella fase precedente come beni di terzo ordine e così via, fino a raggiungere i fattori originali (terra, lavoro, capitale). Il numero di fasi che consideriamo dipende fondamentalmente dalla struttura di produzione adottata dagli imprenditori e non dovrebbe essere considerato come una caratteristica oggettiva della struttura di produzione. Al contrario, le fasi di produzione e i beni intermedi esistono solo all'interno di un contesto teleologico: l'attore immagina una sequenza di azioni attraverso le quali raggiungerà il suo obiettivo desiderato e divide mentalmente la sua azione in fasi successive.

Questa caratteristica di proiezione mentale dell'azione in un modello sequenziale è imposta dalla natura temporale dell'azione umana. Ogni azione intrapresa dagli esseri umani richiede tempo; l'azione immediata è impossibile. Pertanto, l'attore ha sempre una scelta tra modelli di azione che richiedono più o meno tempo.

Da qui in avanti, poiché gli individui hanno necessariamente preferenze temporali positive, cioè preferiscono i beni presenti ai beni futuri, sceglieranno solo un percorso più lungo se il risultato ottenuto ha un valore soggettivo maggiore per loro rispetto a quello che avrebbero ottenuto seguendo il percorso diretto. Altrimenti, nessuno adotterebbe metodi che richiedono più tempo: in caso di risultati equivalenti, il percorso più breve rimane la scelta preferita.

A causa della natura sequenziale dell'azione umana, queste scelte intertemporali hanno sempre implicazioni per la sequenza di azioni. In altre parole, le azioni a breve termine che intraprendo sono subordinate agli obiettivi a lungo termine che stabilisco e le mie azioni a breve termine influenzeranno ciò che posso fare in futuro. L'implicazione di questo punto ovvio riguardo alle attività di produzione è che ogni deviazione di produzione, cioè ogni allungamento della struttura di produzione, richiede un risparmio preventivo. Se decido di allocare più risorse nel presente per raggiungere un obiettivo futuro, devo prima mettere da parte ciò che mi sosterrà durante il tempo in cui il mio investimento richiede.

Per illustrare questo punto, riprendiamo l'esempio dato da Böhm-Bawerk nel suo lavoro "Capitale e Interesse":

Eugen von Böhm-Bawerk (1851-1914)

Robinson Crusoe e Deviazione di Produzione/Indiretta:

Robinson Crusoe Sbarco delle Provvisioni dal Relitto, John Alexander Gilfillan (1793-1864)

Nel suo libro, l'economista austriaco ci invita a considerare i compromessi intertemporali intrinseci ai percorsi di produzione attraverso un esperimento mentale basato su Robinson Crusoe da solo sulla sua isola.

Robinson, come un essere umano primitivo, dipende dalla ricerca di cibo e dalla caccia per il suo sostentamento. Immaginiamo che Robinson possa raccogliere abbastanza bacche per sfamarsi per un intero giorno in otto ore. In tali condizioni, ha poco tempo per altre attività. Tuttavia, Robinson crede che realizzando un bastone di legno, potrebbe facilmente abbattere le bacche e ottenere la sua razione quotidiana in sole quattro ore di lavoro. Inoltre, stima che gli occorreranno cinque giorni, lavorando due ore al giorno, per realizzare il bastone. Pertanto, conclude che deve risparmiare 1/5 della sua produzione di bacche per cinque giorni, o alternativamente dedicare due ore aggiuntive al giorno alla raccolta per 5 giorni, per risparmiare abbastanza bacche per sostenersi durante il tempo che impieghierà per realizzare il bastone.

Se non fa questo risparmio preventivo, Robinson non sarà in grado di completare il suo bastone e potrebbe morire nel frattempo.

Quindi, per cinque giorni, sacrifica due ore del suo riposo per raccogliere più bacche. Alla fine di questo periodo, ha abbastanza bacche e inizia a costruire il bastone di legno, lavorando due ore al giorno per cinque giorni. Una volta terminato il lavoro, può ottenere abbastanza bacche per la sua porzione giornaliera in 4 ore invece di 8, permettendogli di utilizzare le restanti 4 ore al giorno per altre attività.

Agendo in questo modo, Robinson intraprende un percorso di produzione: invece di raccogliere direttamente le bacche, investe sforzi nella produzione di un bene di capitale che lo renderà più produttivo in futuro. Tuttavia, deve fare un sacrificio a breve termine, ovvero risparmiare, per raggiungere questo obiettivo. Se non lo facesse, non sarebbe in grado di completare il suo bene di capitale. Questo sacrificio a breve termine, tuttavia, gli fornisce un vantaggio significativo poiché, una volta dotato del suo bastone, guadagna 4 ore al giorno (fino a quando il bastone diventa obsoleto). Queste 4 ore extra al giorno gli consentono di creare ulteriori beni di capitale, come attrezzi da caccia o reti da pesca, migliorando gradualmente la sua situazione.

Conclusioni

In altre parole, nell'economia di una sola persona di Robinson Crusoe, il risparmio attraverso il sacrificio della soddisfazione presente è ciò che accumula il capitale che aumenta la produttività. In questo contesto, il risparmio, ovvero il differimento della soddisfazione presente, è il prezzo da pagare per un aumento della soddisfazione futura. Ciò significa che, in questo contesto, il risparmio è il prerequisito e la condizione necessaria per ogni sviluppo economico.

Questo è un concetto allettante, sebbene semplice: ogni estensione della struttura produttiva richiede risparmi preventivi (poiché i beni necessari per tale produzione non cadono dal cielo) e quindi, più risparmiamo, più capitale saremo in grado di accumulare, il che si tradurrà in guadagni di produttività che generano più beni. Pertanto, gli economisti austriaci considerano la riduzione delle preferenze temporali come punto di partenza per un circolo virtuoso di risparmi -> più beni di capitale -> più produttività -> più beni = maggiori standard di vita -> minori preferenze temporali.

Ora, come accennato nel primo capitolo, i tassi di interesse sono stati manipolati per decenni dalle banche centrali, mentre le banche commerciali hanno concesso crediti senza riserve preventive, il che significa che i tassi di interesse non rappresentano le nostre preferenze temporali e danno un'illusione di risparmi abbondanti. Questo è perfettamente illustrato dal grafico qui sotto: i tassi a lungo termine sono inferiori ai tassi a breve termine. Prima di tutto, questo non ha assolutamente senso, perché implicherebbe che il futuro è più certo del presente. In secondo luogo, ciò giustifica un'indagine sulle conseguenze per l'allocazione del capitale: se tutti sono incentivati ad agire come se il risparmio fosse abbondante, mentre i risparmiatori non si trovano da nessuna parte perché non vengono ricompensati per il risparmio, quali conseguenze potrebbe avere ciò sull'economia?

Questo è ciò che scopriremo nel prossimo capitolo dedicato alla Teoria Austriaca del Ciclo Economico!

Prospettive Economiche Austriache

La Teoria Austriaca del Ciclo Economico

"Più a lungo continua il boom del credito bancario inflazionistico, maggiore è l'ampiezza delle cattive investimenti in beni di capitale e maggiore è la necessità di liquidare questi investimenti insani. Quando l'espansione del credito si ferma, si inverte o anche rallenta significativamente, i cattivi investimenti vengono rivelati"

Ludwig von Mises

È stato Ludwig Von Mises, lo studente più talentuoso di Böhm-Bawerk e probabilmente l'economista austriaco più importante del XX secolo, a utilizzare il ragionamento sul capitale di Böhm-Bawerk per spiegare le cause e la dinamica dei cicli economici. Friedrich A. Hayek, allievo di Mises, successivamente ha esteso questo ragionamento alle sue conclusioni logiche in opere per le quali è stato premiato con il Premio Nobel per l'Economia nel 1974.

Mises e Hayek hanno iniziato la loro analisi con un aumento del risparmio come punto di partenza. Come abbiamo visto nei capitoli precedenti, ogni aumento del risparmio comporta necessariamente una corrispondente diminuzione del consumo e quindi dei prezzi relativi dei beni di consumo. Ciò porta a due effetti: in primo luogo, una maggiore domanda di beni di capitale causata dall'aumento dei salari reali derivante dalla diminuzione relativa dei prezzi dei beni di consumo; e in secondo luogo, un aumento dei profitti imprenditoriali nelle fasi di produzione più lontane dal consumo (ordine inferiore). Con l'aumento dei salari reali, gli imprenditori sono incentivati a razionalizzare il lavoro utilizzando più beni di capitale, il che crea una domanda più forte di beni di capitale e profitti più elevati per gli imprenditori che producono questi beni di ordine inferiore. Pertanto, nel contesto di un aumento del risparmio, cioè una diminuzione delle preferenze temporali, i tassi di interesse diminuiscono, promuovendo lo sviluppo di ulteriori fasi di produzione e un aumento della produttività. Questo è un classico "production detour" di Böhm-Bawerk ed è un risultato molto desiderabile.

Tuttavia, i due economisti austriaci si sono chiesti cosa succederebbe se la diminuzione del tasso di interesse, che serve come punto di partenza per questo "percorso di produzione", non fosse il risultato di un aumento del risparmio, ma invece di un'espansione del credito.

Nel contesto della riserva frazionaria bancaria, l'espansione del credito non richiede un aumento corrispondente del risparmio. Pertanto, gli imprenditori possono ottenere più capitale e intraprendere "percorsi di produzione" anche se le preferenze temporali rimangono invariate, cioè senza alcuna diminuzione del consumo. Per Hayek e Mises, una tale situazione dovrebbe necessariamente portare a significativi problemi di coordinamento tra gli agenti economici. A causa della mancanza di tassi di interesse di libero mercato, questi problemi potrebbero non essere immediatamente evidenti, ma nel lungo periodo, le conseguenti cattive allocazioni di capitale dovrebbero produrre conseguenze tangibili: una recessione.

Per descrivere questo fenomeno di discoordine temporale e le sue conseguenze nel modo più chiaro possibile, ci baseremo su un modello della struttura produttiva e osserveremo come viene influenzato, prima da una diminuzione dei tassi di interesse derivante da un aumento del risparmio, e poi da una diminuzione dei tassi di interesse causata da un'espansione del credito.

Diminuzione dei Tassi di Interesse a Causa di un Aumento del Risparmio:

Per facilitare la nostra spiegazione, torneremo alla classificazione dei beni di Menger e rappresenteremo la struttura produttiva su un diagramma composto da un numero arbitrario di fasi:

Nel diagramma sopra, le risorse iniziali passano attraverso varie fasi di produzione, subendo trasformazioni che le avvicinano allo stato dei beni finali per i consumatori (attraverso l'interazione con i fattori originali di produzione: tempo, terra, lavoro). L'altezza del lato destro del triangolo rappresenta schematicamente il PIL poiché indica la somma di tutti i beni di consumo venduti in un periodo. La differenza tra ogni barra corrisponde al valore aggiunto (in termini monetari) generato da ogni fase del processo. Questa differenza può anche essere vista come il reddito associato a ogni fase (ricavi - costi).

Se, a livello aggregato, gli agenti economici aumentano il risparmio, la quantità di beni finali consumati diminuirà - a parità di tutto il resto, il risparmio implica necessariamente il posticipare parte del proprio consumo a una data successiva. Di conseguenza, i tassi di interesse diminuiranno - perché l'offerta di capitale sta aumentando, consentendo agli imprenditori di utilizzare questo afflusso di capitale per creare nuovi beni di investimento e quindi allungare la struttura produttiva.

Otterremo quindi una struttura produttiva estesa, un cambiamento che può essere rappresentato qualitativamente dal seguente diagramma:

Qui, il valore monetario dei beni di consumo richiesti è diminuito, liberando risorse per la creazione di una fase di produzione aggiuntiva. In questo scenario in cui la diminuzione dei tassi di interesse è una conseguenza della diminuzione del consumo, cioè dell'aumento del risparmio, l'area del triangolo, che rappresenta la quantità di denaro in circolazione, rimane invariata. La trasformazione della struttura produttiva (allungamento) è semplicemente il risultato di un trasferimento del potere d'acquisto da una parte della struttura a un'altra.

È anche importante notare che la riduzione della domanda di beni di consumo causerà, nel medio termine, una diminuzione dei prezzi al consumo piuttosto che una diminuzione della quantità di beni finali offerti. Questo perché la parte finale della struttura produttiva non si adatterà immediatamente dopo la diminuzione della domanda di beni di consumo; gli imprenditori impiegheranno del tempo per modificare i loro piani e gli investimenti. Poiché detengono scorte, la diminuzione della domanda li costringerà a vendere queste scorte a un prezzo scontato e, di conseguenza, il surplus di risparmi si tradurrà inizialmente in prezzi più bassi per i beni di consumo (cioè un aumento dei salari reali).

Al contrario, i beni di investimento vedranno aumentare i loro prezzi perché il trasferimento del potere d'acquisto agli imprenditori consente loro di aumentare le loro spese di investimento. Una volta che questi risparmi, trasferiti dai risparmiatori agli imprenditori, vengono spesi da questi ultimi, i tassi di interesse tenderanno a salire nuovamente (a causa di una ridotta offerta di capitale), il che a sua volta porterà a prezzi più bassi per i beni di investimento. Infatti, alla fine di questo percorso produttivo, i prezzi relativi rimarranno approssimativamente gli stessi di prima. Ma gli agenti economici nel complesso trarranno vantaggio: l'aumento della produttività derivante dall'allungamento della struttura produttiva offrirà ai consumatori più prodotti a prezzi unitari più bassi; il potere d'acquisto dei risparmiatori aumenterà, in parte grazie agli interessi guadagnati e in parte grazie ai prezzi al consumo più bassi; nel frattempo, gli imprenditori, considerati nel loro insieme, non esperimenteranno né guadagni né perdite. Coloro che si occupano di attività più vicine al consumo perderanno reddito, mentre coloro che sono coinvolti nella creazione di nuove fasi di produzione guadagneranno proporzionalmente. In una situazione del genere, non viene creato un nuovo reddito monetario; è la produzione che aumenta e quindi il valore reale dei redditi aumenta.

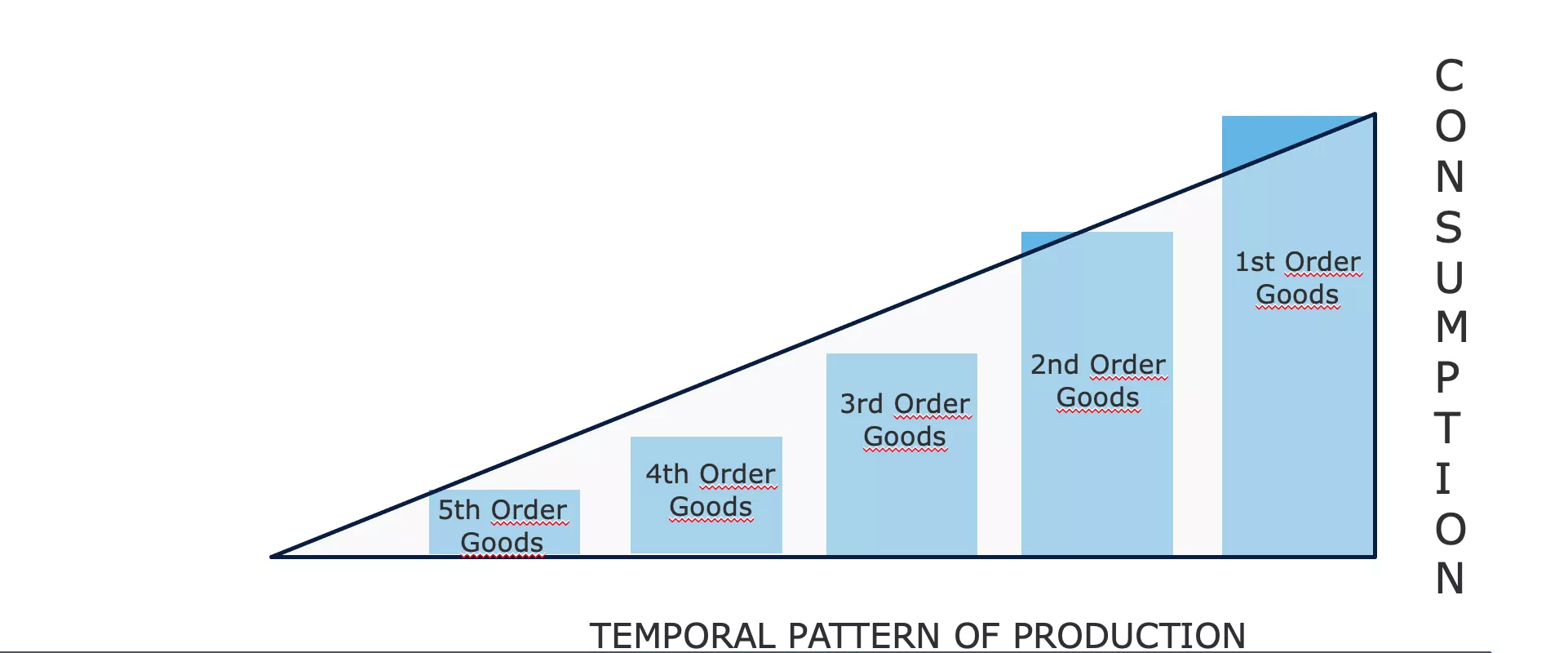

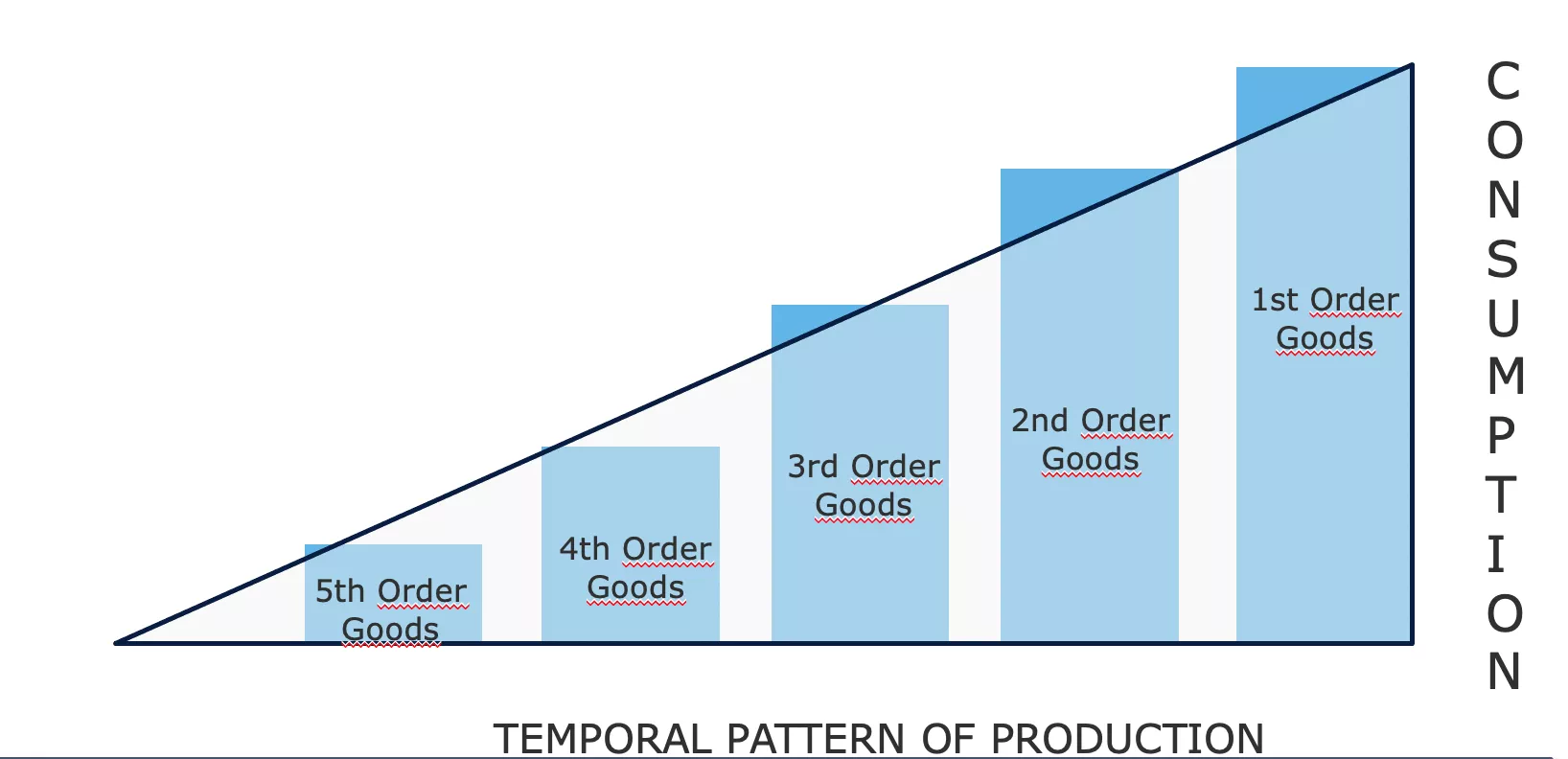

Diminuzione dei tassi di interesse a causa di un aumento del credito (senza aumento del risparmio):

Ora, se consideriamo una diminuzione dei tassi di interesse risultante da un'espansione del credito offerto dalle banche, otteniamo un quadro molto diverso della struttura produttiva. Con tassi di interesse più bassi, gli imprenditori possono prendere in prestito più risorse e quindi creare fasi di produzione di ordine superiore. In questo caso, tale estensione della struttura produttiva non comporterà una diminuzione del consumo poichè non c'è stata una rinuncia dei consumatori al consumo presente. In altre parole, il PIL cresce. Di conseguenza, il nostro triangolo si allungherà mantenendo un'altezza simile, il che significa che la sua area aumenterà. Si noti che questa è una conseguenza completamente logica dell'espansione del credito. Nella misura in cui le banche producono mezzi fiduciari concedendo prestiti, ci si dovrebbe naturalmente aspettare un aumento complessivo del potere d'acquisto.

Man mano che il credito entra nell'economia attraverso prestiti agli imprenditori, dovremmo osservare un aumento dei profitti nei settori produttivi lontani dal consumo e una diminuzione dei profitti relativi nei settori più vicini al consumo. Questa maggiore redditività sostiene quindi una riallocazione del capitale verso queste nuove fasi più intensive di capitale (costruzione navale, automobilistica, edilizia, tecnologie avanzate, ecc.) e una diminuzione degli investimenti nei settori più vicini al consumo.

Ora, gli imprenditori coinvolti in queste fasi superiori di produzione guadagnano redditi monetari più elevati e, dato che la preferenza temporale è rimasta la stessa, dovremmo anche osservare un aumento della domanda di prodotti di consumo. Ma poiché, durante questo boom, la redditività relativa del capitale investito è stata maggiore nei settori lontani dal consumo, si è verificato un trasferimento di risorse dalle attività vicine al consumo a quelle più distanti. Di conseguenza, gli imprenditori nelle fasi inferiori della produzione non dispongono delle risorse necessarie per soddisfare la domanda crescente. Ciò crea tensione tra queste due parti della struttura produttiva: ognuna cerca di ottenere capitale a spese dell'altra e poiché la domanda di consumo rappresenta bisogni più urgenti, ad un certo punto gli imprenditori impegnati in attività lontane dal consumo si troveranno a corto delle risorse necessarie per completare i loro investimenti. Il tasso di profitto in questi settori inizia quindi a diminuire, le imprese falliscono e l'aumento relativo dei prezzi al consumo motiva una rapida riallocazione del capitale verso la produzione di beni di ordine inferiore. Quando questa improvvisa riallocazione delle risorse si manifesta, l'economia entra in recessione: i prezzi degli asset diminuiscono, i salari reali diminuiscono, i prezzi al consumo diminuiscono e le scorte si accumulano.

Per Friedrich Hayek e Ludwig von Mises, la recessione è la manifestazione della cattiva allocazione del capitale nella fase di espansione. Poiché i prezzi dei risparmi e del capitale sono stati manipolati, gli imprenditori hanno sviluppato progetti che non potevano essere completati per mancanza di risorse e/o hanno costruito capacità produttive pianificando un livello futuro di consumo che non poteva essere sostenuto a causa di una mancanza di risparmi.

Solo attraverso la deflazione, cioè la diminuzione dei prezzi degli asset e dei salari, tassi di interesse più alti e la liquidazione dei progetti incompiuti, l'economia può riallinearsi e svilupparsi verso un percorso sostenibile. Quindi, la recessione è la dissipazione di questa illusione di prosperità che scatena un violento processo di riallineamento.

In generale, la recessione è innescata dal settore bancario stesso. Finché il credito aumenta a un ritmo accelerato, i prezzi continuano a salire e gli imprenditori competono per le risorse produttive. Tuttavia, come osservato da Hyman Minsky, arriva un punto in cui il settore bancario decide di ridurre il rischio, quindi diminuisce il flusso di credito. La depressione, quindi, comporta molte bancarotte, un irrigidimento del credito, una diminuzione del potere d'acquisto disponibile e crisi finanziarie.

Un tale aggiustamento può essere visto come un periodo durante il quale viene imposta una sottoutilizzazione e una sottocapitalizzazione per ricostruire i risparmi mancanti. Per Hayek, questa fase depressiva, sebbene dolorosa, è molto necessaria poiché consente una ripresa dell'attività economica basata su una struttura di prezzi relativi che riflettono la scarsità effettiva dei fattori produttivi. Se questa depressione viene interrotta, l'economia non può tornare a un percorso desiderabile perché, in assenza di un sistema informativo che consenta agli agenti economici di razionalizzare le loro decisioni, la cattiva allocazione delle risorse continuerà solo.

Purtroppo, questo meccanismo depressivo viene spesso interrotto dal potere politico e dalle banche centrali che cercano di "stimolare" l'economia attraverso la spesa pubblica e una politica monetaria accomodante.

Sia per i monetaristi che per i keynesiani, la causa della depressione è la domanda aggregata insufficiente, quindi nessuno dei due presta attenzione all'evoluzione dei prezzi relativi, che, come abbiamo visto, è il nucleo del problema. Pertanto, credono che fornire un incentivo all'espansione del credito (abbassando i tassi di interesse) e utilizzare la capacità di deficit dello Stato per stimolare la domanda avvierà una ripresa. A breve termine, tali misure possono sembrare produrre gli effetti desiderati: il deficit sostiene la spesa, mentre la riduzione dei tassi di interesse porta a prezzi degli asset più alti, che a loro volta incoraggiano i detentori di asset ad aumentare la loro spesa. Tuttavia, tale stimolo alla fine si esaurisce, mentre il problema strutturale rimane, o addirittura peggiora, poiché la cattiva allocazione del capitale continua grazie ai tassi di interesse artificialmente bassi.

Nell'era moderna, le banche centrali e i governi sono stati così zelanti nel prevenire la manifestazione di questo processo di adeguamento che finiamo con una massiccia disoccupazione strutturale e un accumulo perpetuo di debiti. Il Giappone serve da esempio in tal senso. Dopo l'esplosione di una bolla immobiliare nel 1989-90, la Banca del Giappone (BoJ) e i vari governi in carica hanno utilizzato tutti i metodi descritti qui per cercare di "riavviare l'economia giapponese". A parte brevi picchi seguenti programmi di spesa e tagli dei tassi di interesse, il Giappone è rimasto in uno stato di crescita neurastenica e sovraindebitamento per 30 anni.

Conclusioni sulla Teoria del Ciclo Economico:

Sottolineando la natura sequenziale dell'azione umana e prestando particolare attenzione all'impatto delle fluttuazioni dei tassi di interesse sulla coordinazione intertemporale degli agenti economici, Ludwig Von Mises e Friedrich Hayek hanno spiegato i cicli economici come dinamiche endogene del sistema bancario a riserva frazionaria. La differenza tra l'analisi austriaca e quella dei monetaristi e dei keynesiani risiede principalmente nel fatto che la prima presta particolare attenzione alle varie fasi della produzione e alla struttura dei prezzi relativi, mentre la seconda si ferma a variabili aggregate come livelli di occupazione, PIL o indice dei prezzi al consumo. Infatti, poiché mancano di una teoria del capitale, gli economisti mainstream tendono ad attribuire le cause della recessione a "spiriti animali" o "eventi esterni".

Più di qualsiasi altra scuola di economia, la Scuola Austriaca insiste sull'importanza dei prezzi relativi per coordinare gli agenti economici. I membri della Scuola Austriaca sono stati coinvolti in dibattiti sulla questione per più di un secolo, soprattutto dopo che Mises ha pubblicato il suo lavoro sull'impossibilità del calcolo economico nelle economie socialiste nel 1919.

Questo sarà l'argomento del prossimo e ultimo capitolo di questo corso.

L'Impossibilità del Calcolo Economico nel Socialismo

"Dove non ci sono prezzi di mercato per i fattori di produzione perché non vengono né comprati né venduti, è impossibile ricorrere al calcolo nella pianificazione dell'azione futura e nel determinare il risultato dell'azione passata. Una gestione socialista della produzione semplicemente non saprebbe se ciò che pianifica ed esegue è il mezzo più appropriato per raggiungere gli scopi desiderati. Opererà nel buio, per così dire. Sprecherà i fattori di produzione scarsa, sia materiali che umani (lavoro). Il caos e la povertà per tutti saranno inevitabilmente il risultato"

Ludwig von Mises, Planned Chaos

L'Impossibilità del Calcolo Economico nel Socialismo

Nonostante i ripetuti fallimenti dei regimi marxisti nell'ultimo secolo, il dibattito sul calcolo economico rimane pertinente per due ragioni significative:

- Idee simili sono ancora sostenute da progressisti e altri interventisti.

- La fissazione dei prezzi, sia nei mercati finanziari attraverso le azioni delle banche centrali, sia in altri mercati attraverso le imprese di proprietà statale, decreti e l'intervento di comitati di regolamentazione, continua ad essere diffusa.

Il dibattito sul calcolo economico

Questo dibattito è stato inizialmente scatenato da uno dei più influenti saggi economici del XX secolo, "Calcolo economico in una comunità socialista", scritto da Ludwig von Mises e pubblicato nel 1920. In quel periodo, il socialismo era in crescita, con i bolscevichi che prendevano il potere in Russia, i socialisti che assumevano incarichi nella Repubblica di Weimar (Germania) e i partiti socialisti e comunisti che guadagnavano importanza in tutta Europa.

Prima dell'articolo di Mises, i dibattiti sul socialismo e sul capitalismo ruotavano principalmente attorno a argomenti morali e al problema degli incentivi. Anche se si assumeva che una società organizzata secondo il principio marxista di "da ognuno secondo le sue capacità, a ognuno secondo i suoi bisogni" fosse moralmente superiore, la questione pratica di "chi si occuperà della spazzatura" doveva comunque essere affrontata. La risposta comune era che il socialismo avrebbe prodotto individui privi di istinti capitalistici, disposti a servire volontariamente i loro simili anche in assenza di incentivi monetari.

Con il suo articolo, Mises ha introdotto una nuova dimensione al dibattito. Mettendo da parte le utopiche nozioni sulla capacità di una economia politica di creare un "uomo nuovo", l'economista austriaco ha sottolineato che l'organizzazione economica razionale era impossibile senza prezzi per i fattori intermedi di produzione. Anche oggi, il suo argomento rimane poco compreso dai suoi critici, e anche da alcuni economisti liberali. Pertanto, vale la pena spiegarlo in maggior dettaglio.

Spiegazione dell'impossibilità del calcolo economico

La maggior parte delle incomprensioni sugli argomenti di Mises derivano da una misconcezione dei ruoli giocati dalle classi manageriali e imprenditoriali in un'economia capitalista. Mises non ha mai negato la capacità dei manager di elaborare piani di produzione efficienti all'interno delle proprie operazioni. Invece, ha sottolineato l'importanza degli imprenditori e degli azionisti, che, in quanto proprietari dei mezzi di produzione, allocano il capitale tra diverse industrie, formando così i prezzi che fungono da input nei calcoli economici dei manager.

Senza mercati per il capitale e il denaro, diventa impossibile razionalizzare l'uso delle risorse tra le industrie. Ciò significa che anche se c'è un'organizzazione perfetta all'interno di ogni azienda o parte dell'economia, l'intera economia non può adeguarsi efficientemente ai cambiamenti nella disponibilità delle risorse, alle condizioni di produzione e alle preferenze dei consumatori. Con le parole di Mises:

"[...] l'errore fondamentale implicito nelle proposte [socialiste di mercato] è che guardano al problema economico dal punto di vista del semplice impiegato il cui orizzonte intellettuale non si estende oltre i compiti subordinati. Considerano la struttura della produzione industriale e l'allocazione del capitale alle varie branche e aggregati di produzione come rigidi e non tengono conto della necessità di modificare questa struttura per adattarla ai cambiamenti delle condizioni.... Non si rendono conto che le operazioni degli ufficiali aziendali consistono semplicemente nell'esecuzione fedele dei compiti loro affidati dai loro capi, gli azionisti.... Le operazioni dei manager, i loro acquisti e vendite, sono solo un piccolo segmento della totalità delle operazioni di mercato. Il mercato della società capitalista svolge anche quelle operazioni che allocano i beni di capitale alle varie branche dell'industria. Gli imprenditori e i capitalisti costituiscono società e altre imprese, ne aumentano o riducono le dimensioni, le sciolgono o le fondono con altre imprese; comprano e vendono azioni e obbligazioni di società già esistenti e nuove; concedono, ritirano e recuperano crediti; in breve, compiono tutti quegli atti, la totalità dei quali è chiamata mercato del capitale e del denaro. Sono queste transazioni finanziarie di promotori e speculatori che indirizzano la produzione verso quei canali in cui soddisfa i bisogni più urgenti dei consumatori nel modo migliore possibile."

In sostanza, Mises sostiene che i diritti di proprietà, che mettono i proprietari di capitali in un contesto di profitti e perdite, li motivano a allocare le loro risorse nelle industrie che attualmente hanno più bisogno di risorse per soddisfare le richieste dei consumatori. Quando hanno successo, ottengono profitti, ma quando falliscono, subiscono perdite finanziarie. Il loro "interesse personale" li incoraggia a speculare sulla migliore allocazione di capitale per lo stato attuale dell'economia. Questo crea una dinamica guidata dal mercato in cui gli esiti collettivi delle loro azioni producono informazioni vitali sull'uso più efficiente delle risorse.

I capitoli precedenti hanno spiegato che i valori sono soggettivi, le azioni economiche rivelano costi opportunità e i prezzi dei consumatori esprimono una gerarchia ordinale dei desideri dei consumatori. Gli imprenditori competono per i fattori di produzione per costruire strutture produttive che massimizzano i ricavi rispetto ai costi, soddisfacendo i desideri dei consumatori in modo più efficace rispetto alle alternative. Pertanto, i prezzi dei fattori di produzione derivano dai prezzi dei consumatori: se un fattore di produzione può generare maggiori ricavi monetari (soddisfacendo meglio i desideri dei consumatori) in un'altra industria o in un piano diverso, gli imprenditori supereranno il suo attuale proprietario, alzando il suo prezzo alla sua produttività marginale. Questa competizione tra imprenditori per i fattori di produzione, determinando il loro rendimento marginale più elevato, è un processo che genera informazioni rilevanti sull'allocazione delle risorse.

Questo processo è cruciale perché convalida o invalida l'efficienza di varie attività, garantendo che i fattori di produzione siano allocati per i loro usi più produttivi. Il mercato svolge questa funzione come un processo continuo. In un mondo in continua evoluzione, in cui preferenze dei consumatori, condizioni di produzione, tecnologia, regolamentazioni, demografia e altro sono in continua evoluzione, i prezzi dei fattori di produzione intermedi cambiano continuamente attraverso le azioni di imprenditori e capitalisti che si adattano alle condizioni mutevoli. Poiché questi cambiamenti sono localizzati, le informazioni devono essere diffuse agli agenti economici che non possiedono una conoscenza completa dell'intero mondo. Questo è il ruolo del mercato: consente agli imprenditori di agire su informazioni localizzate, spesso qualitative e complesse, proponendo strutture di produzione economiche che vengono poi convalidate o invalidate dal mercato. In questo modo, le informazioni pertinenti generate da questo processo dal basso verso l'alto vengono condensate e distribuite in tutta l'economia tramite il sistema dei prezzi. Questo processo di produzione e distribuzione delle informazioni è essenziale per l'allocazione delle risorse perché consente agli agenti economici, che hanno conoscenze limitate del mondo, di effettuare calcoli economici e ideare piani economici coerenti affidandosi ai prezzi.

Da questa prospettiva, un'economia pianificata centralmente sperimenterà inevitabilmente una cattiva allocazione del capitale. Nel breve e medio termine, tali cattive allocazioni potrebbero passare inosservate perché non ci sono prezzi di mercato o fallimenti che le rivelano. Tuttavia, a causa dell'assenza di feedback (prezzi) e meccanismi di riallocazione (fallimenti), gli errori si accumuleranno fino a quando lo spreco non diventerà evidente attraverso un significativo declino delle condizioni di vita.

La Prospettiva Austriaca e i Fallimenti delle Altre Scuole di Economia

Si potrebbe sostenere che dipingere un tale panorama a posteriori sia facile. Dopotutto, siamo tutti consapevoli degli scaffali vuoti nell'URSS, delle difficoltà del Venezuela e della catastrofe umanitaria in Cambogia. Ma Mises previde questi eventi già nel 1920. Eppure, fino al crollo dell'URSS nel 1989, molti economisti, compresi numerosi premi Nobel, stavano elogiando il miracolo economico sovietico e prevedendo che l'economia sovietica presto superasse quella degli Stati Uniti.