name: Bitcoin per le aziende goal: Imparate le nozioni di base sui pagamenti e sulla tesoreria per portare la vostra azienda nel network di Bitcoin objectives:

- Bitcoin come valuta emergente e strumento di business

- Capire perché e come un'azienda può detenere bitcoin in tesoreria o utilizzarlo per i pagamenti

- Avere un'idea concreta di come accettare i pagamenti in bitcoin nella pratica

- Essere preparati a gestire i requisiti fiscali e contabili

Inizia il viaggio con la tua azienda attraverso il network di Bitcoin

Scoprirete le funzionalità pratiche di Bitcoin e di Lightning Network ed esplorerete il modo in cui, proprio come Internet, possono trasformare le vostre operazioni commerciali. Dal capitale digitale ai pagamenti veloci, economici e scalabili, Bitcoin offre un vasto spettro di casi d'uso per le aziende.

In questa guida imparerete a comprendere Bitcoin come rete monetaria globale, universale e nativa di Internet. Grazie alle sue caratteristiche fondamentali uniche, Bitcoin offre miglioramenti significativi rispetto alle reti monetarie tradizionali. Scoprirete perché e come sfruttare Bitcoin per i classici casi d'uso finanziari, come l'accumulo di capitale e i sistemi di pagamento. Inoltre, questa guida tratterà l'acquisizione e la detenzione dei bitcoin, compresi i requisiti contabili e fiscali associati, nonché l'implementazione di soluzioni di pagamento Bitcoin semplici o su larga scala.

Che siate una piccola impresa o una grande azienda, integrare Bitcoin nelle vostre operazioni quotidiane può rendere la vostra azienda più resistente, produttiva e competitiva. Ogni azienda basata su Internet diventerà un'azienda orientata al network Bitcoin, e questo corso vi garantisce di essere preparati. Le sezioni iniziali riassumono le basi del funzionamento di Bitcoin, quindi anche se siete principianti, acquisirete le conoscenze fondamentali necessarie per procedere. Imparare le basi dell'invenzione di Satoshi Nakamoto è sempre una buona idea, sia prima che dopo aver seguito il corso BIZ101.

Introduzione

Panoramica del corso

Benvenuti al corso BIZ101! Date il via al viaggio della vostra azienda nella rete Bitcoin con questo corso di formazione completo, che vi permetterà di capire come Bitcoin e Lightning Network possano rivoluzionare le operazioni commerciali tradizionali. Questo corso è pensato per rivenditori, imprenditori, manager e responsabili aziendali che desiderano esplorare le capacità pratiche di Bitcoin come rete monetaria globale e nativa di Internet e come solido mezzo di scambio di valore.

Nel corso del corso verranno introdotti i principi fondamentali che rendono Bitcoin e Lightning Network decisamente trasformativi. Imparerete come queste tecnologie offrano uno spettro di casi d'uso, dall'immagazzinamento di capitale digitale ai pagamenti veloci, economici e scalabili, e come forniscano miglioramenti critici rispetto alla valuta e ai sistemi di pagamento tradizionali. Il corso BIZ101 collega la teoria economica con le applicazioni del mondo reale, chiarendo come la decentralizzazione possa ridurre la dipendenza dagli intermediari e superare i limiti insiti nei sistemi tradizionali.

Il corso inizia con un esame dettagliato delle valute e dei meccanismi di pagamento convenzionali, gettando le basi per esplorare come la moneta funzioni come una rete per consentire il commercio, il risparmio e la specializzazione economica. Successivamente, ci addentreremo nella tecnologia alla base di Bitcoin e nelle innovazioni introdotte dalla Lightning Network, rivelando il loro ruolo nel facilitare le transazioni senza soluzione di continuità, sicure e quasi istantanee che possono servire alle aziende di tutte le dimensioni. Poi ci immergeremo nelle sezioni pratiche di questo corso, iniziando con una parte sulla detenzione di bitcoin come tesoreria, seguita da una parte finale sull'accettazione di bitcoin come mezzo di pagamento.

Sia che rappresentiate una piccola impresa o una grande società, questo corso mira a fornirvi le conoscenze necessarie per integrare Bitcoin nelle vostre operazioni quotidiane, migliorando così la resilienza, l'efficienza e il vantaggio competitivo della vostra azienda. Poiché Bitcoin continua a ridisegnare il panorama economico, la comprensione di queste tecnologie rivoluzionarie non è solo un'opzione, ma una necessità strategica. Preparatevi a partecipare con contenuti interessanti, esempi pratici e indicazioni strategiche che vi permetteranno di navigare e sfruttare il mondo in evoluzione di Bitcoin!

Pronti a immergervi nel mondo di Bitcoin per le aziende? Andiamo!

Pronto a immergerti nel mondo di Bitcoin per le aziende? Andiamo!

Valuta, sistemi di pagamento e Bitcoin

Valute tradizionali

Le valute sono dei network

Le valute sono fondamentalmente dei network che consentono un efficiente scambio di valore.

Senza moneta, gli individui devono affidarsi al baratto, un sistema in cui i beni o i servizi vengono scambiati direttamente. Il baratto è poco pratico perché richiede una "doppia coincidenza di desideri", entrambe le parti devono desiderare ciò che l'altra controparte offre nello stesso momento. Per esempio, se un agricoltore con un surplus di grano vuole delle scarpe, deve trovare un calzolaio che abbia bisogno di grano. Questo è un caso raro e inefficiente. Inoltre, con n prodotti in un'economia di baratto, sono necessari ~n(n-1)/2 tassi di cambio, creando un sistema estremamente complesso e macchinoso. Ad esempio, sarebbero necessari oltre 124.000 tassi di cambio per soli 500 prodotti.

La moneta semplifica tutto ciò agendo da intermediario, creando un network che riduce il numero di tassi di cambio a n-1 per ogni prodotto rispetto alla moneta. Questo rende le transazioni molto più semplici e consente alle persone di scambiare beni e servizi senza che sia necessaria una reciproca volontà. Invece di scambiare direttamente il grano con le scarpe, l'agricoltore può vendere il suo grano in cambio di valuta e in seguito usare quella valuta per comprare scarpe o qualsiasi altra cosa di cui abbia bisogno.

L'introduzione della moneta come network non solo facilita il commercio, ma consente anche la suddivisione del lavoro e la specializzazione. Con un mezzo di scambio affidabile, gli individui e le comunità non hanno più bisogno di produrre tutto ciò che consumano. Possono invece concentrarsi su ciò che sanno fare meglio, aumentando l'efficienza e la qualità. Un agricoltore può specializzarsi nella coltivazione, un calzolaio nella produzione di calzature e un costruttore edile nella costruzione di case. Questi specialisti possono poi scambiare i loro beni e servizi attraverso la moneta, beneficiando delle reciproche competenze. Questa specializzazione aumenta la produttività e l'innovazione, in quanto le persone affinano le loro abilità e sviluppano nuovi metodi nei rispettivi campi.

La natura di rete della moneta comporta ulteriori vantaggi significativi. In primo luogo, far parte della rete monetaria è più vantaggioso che starne fuori. Lo standard condiviso della rete facilita gli scambi, consentendo agli individui di coordinare le loro attività economiche anche a grandi distanze. Ad esempio, un commerciante di una città può scambiare merci con un acquirente di un'altra città utilizzando la stessa valuta, favorendo la crescita economica e la cooperazione in vaste aree.

Un altro vantaggio fondamentale della moneta è la sua capacità di consentire scambi differiti. Con il baratto, le transazioni sono immediate; un bene viene scambiato con un altro in tempo reale. La moneta, invece, consente il risparmio: gli individui possono immagazzinare valore per un uso futuro. Questo rappresenta un enorme passo avanti per la pianificazione economica, gli investimenti e l'accumulo di ricchezza, tutti aspetti che migliorano la vita dei partecipanti al network.

In conclusione, le valute sono dei network progettati per spostare il valore in modo efficiente. Superano i limiti del baratto, semplificano gli scambi e creano opportunità di coordinamento e risparmio. Proprio come ogni network, il valore di una valuta dipende dalla sua adozione diffusa e dalla sua utilità: in definitiva, la valuta migliore vince.

Cos'è una buona valuta?

Una buona valuta possiede diverse proprietà essenziali che la rendono efficace per facilitare lo scambio di valore. Ecco una spiegazione concisa di ciascuna di esse:

- Sicurezza: una valuta deve essere protetta contro il furto o l'accesso non autorizzato, assicurando che gli utenti possano detenerla e trasferirla con fiducia. La sicurezza è fondamentale per creare fiducia nel sistema.

- A prova di contraffazione: una moneta deve essere estremamente difficile o impossibile da contraffare. Questo garantisce che ogni unità sia autentica, mantenga il suo valore e prevenga l'inflazione causata dall'entrata in circolazione di unità false. Ad esempio, storicamente l'oro è stato apprezzato non solo per la sua bellezza e rarità, ma anche perché è estremamente difficile da produrre. A differenza delle banconote cartacee o delle scritture digitali, l'oro non può essere "fabbricato", ma deve essere estratto dalla terra. Questa naturale scarsità e la difficoltà di produzione hanno aiutato l'oro a mantenere il suo status di riserva di valore affidabile e di punto di riferimento per l'autenticità.

- Scarsa: una buona moneta deve avere un'offerta limitata o un'emissione controllata. La scarsità garantisce che il suo valore si conservi nel tempo, evitando una sovrapproduzione che eroderebbe il potere d'acquisto. Ad esempio, alcune tribù di nativi americani usavano le perline come forma di moneta. Inizialmente, queste perline erano difficili da produrre, mantenendo la loro scarsità e il loro valore. Tuttavia, quando i commercianti europei iniziarono a produrne in massa e a inondare il mercato di perline, la loro rarità svanì. Con l'aumento dell'offerta, le perline persero il loro potere d'acquisto, compromettendo il loro ruolo di riserva di valore affidabile.

- Senza permesso: in passato, le monete d'oro e d'argento erano spesso coniate da privati, autorità locali o mercanti che avevano accesso alle materie prime. Questo sistema a volte operava in base ad accordi o licenze concesse da re o governanti. Col tempo, re e governi centralizzarono questo processo per ottenere un maggiore controllo sulla stabilità economica, sulla tassazione e sul sistema monetario. Un esempio famoso è il thaler, una moneta d'argento coniata per la prima volta nel 1518 nella Valle di Gioacchino (l'odierna Jáchymov nella Repubblica Ceca) da minatori e autorità locali. Il nome "tallero" deriva dalla parola tedesca "Thal" che significa "valle". Queste monete, note per l'argento di alta qualità, furono ampiamente diffuse in tutta Europa. Nel corso del tempo, il termine si è evoluto dal punto di vista linguistico e geografico, dando origine al nome "dollaro", adottato negli Stati Uniti per la loro valuta.

Nell'era moderna, le valute sono diventate completamente autorizzate dal sistema del signoraggio, il che significa che solo le entità autorizzate - come le banche centrali o le tesorerie - possono coniare monete o stampare banconote. Gli individui non sono più autorizzati a produrre moneta, garantendo così un controllo centralizzato sull'emissione e sulla fornitura.

Oggi il principio del signoraggio è messo in discussione dal protocollo Bitcoin, che opera senza controllo centralizzato. Bitcoin è un sistema "permissionless", ciò significa che chiunque può partecipare all'utilizzo della valuta senza chiedere il permesso e, attraverso il mining, alla sua creazione. Questa decentralizzazione toglie ai governi il monopolio dell'emissione, sollevando interrogativi su un potenziale ritorno a sistemi valutari competitivi e di libero mercato.

- Unità di conto: una valuta dovrebbe fornire una misura standard per confrontare il valore di beni e servizi. Questo semplifica il commercio e rende i prezzi trasparenti e coerenti nelle transazioni.

- Durevole: una valuta deve resistere all'usura del tempo. Le valute fisiche, come le monete o le banconote, devono resistere ai danni, mentre le valute digitali devono essere conservate in modo sicuro senza rischio di perdita di dati.

- Portatile: una valuta deve essere facile da trasportare e da usare, consentendo di commerciare a distanza. Questo obiettivo può essere raggiunto attraverso la portabilità fisica (monete o banconote leggere) o attraverso sistemi di trasferimento digitale.

- Divisibile: una valuta dovrebbe essere divisibile in unità più piccole per facilitare le transazioni di varie dimensioni. Questa flessibilità ne garantisce la praticità sia per i piccoli acquisti che per il commercio su larga scala.

- Fungibile: tutte le unità di una valuta devono essere intercambiabili e di pari valore. Ad esempio, una banconota da un dollaro deve essere equivalente a qualsiasi altra banconota da un dollaro. Questa uniformità garantisce equità e semplicità nelle transazioni.

- Riconoscibile: una valuta deve essere facilmente identificabile e affidabile. Le valute fisiche raggiungono questo obiettivo grazie a design unici e caratteristiche di sicurezza, mentre le valute digitali possono affidarsi a protocolli di verifica. Ciò garantisce un'ampia accettazione e riduce il rischio di frodi.

Queste caratteristiche rendono una moneta pratica, affidabile ed efficiente atta a facilitare gli scambi e necessaria per immagazzinare valore in un'economia.

Evoluzione dei sistemi valutari

Dalle monete alla cartamoneta: per aumentare l'efficienza e la portabilità

Il passaggio dalle monete alla cartamoneta ha segnato un significativo miglioramento in termini di portabilità ed efficienza. Le monete, fatte di metalli preziosi come l'oro o l'argento, erano pregiate per il loro valore intrinseco. Tuttavia, erano pesanti, difficili da trasportare in grandi quantità e soggette a usura o furto. La cartamoneta ha rivoluzionato le reti monetarie introducendo un mezzo leggero, standardizzato e portatile che rappresentava il valore anziché contenerlo. Questa innovazione ha permesso alle economie di scalare consentendo un più facile commercio a lunga distanza e riducendo le sfide logistiche legate all'utilizzo di beni fisici come denaro.

La cartamoneta favorisce anche la scalabilità. Invece di affidarsi alla limitata disponibilità di metalli preziosi, le economie potevano espandere la propria base monetaria attraverso valute rappresentative, sostenute inizialmente da riserve e successivamente dalla fiducia nelle istituzioni emittenti. Questo cambiamento ha aperto la strada a sistemi finanziari più complessi e interconnessi.

Dalla carta al denaro elettronico: per ampliare l'accessibilità e la velocità

Il passaggio dalla cartamoneta alla moneta elettronica ha migliorato ulteriormente la rete monetaria aumentandone l'accessibilità e la velocità. Con l'avvento dei sistemi bancari, delle carte di credito e delle transazioni digitali, il denaro è diventato non solo portatile ma quasi istantaneo. I trasferimenti elettronici hanno eliminato la necessità di scambi fisici, consentendo alle transazioni di attraversare grandi distanze in pochi secondi.

Questo cambiamento ha anche democratizzato l'accesso alla moneta. I sistemi bancari e di pagamento elettronici hanno ridotto le barriere all'ingresso per gli individui e le imprese, consentendo la partecipazione all'economia globale. La velocità e la convenienza della moneta elettronica hanno ampliato le reti commerciali e favorito nuovi modelli di business che sarebbero stati impossibili in un sistema basato sulla carta.

Queste moderne reti valutarie hanno comportato uno svantaggio significativo: la mancanza di verificabilità e trasparenza nella gestione della massa monetaria, che spesso ha portato a un'inflazione incontrollata e a una perdita di fiducia nei sistemi centralizzati. Ad esempio, solo negli ultimi quattro anni è stato stampato oltre il 20% di tutti i dollari statunitensi in circolazione. Questa persistente tentazione di emettere più moneta - svilendo così il valore detenuto dagli attuali detentori - può essere in gran parte attribuita a un difetto del sistema: i politici sono spesso incentivati a evitare decisioni di bilancio difficili, scegliendo invece di rimandare le sfide alle amministrazioni future "dando un calcio alla lattina".

Dalla moneta centralizzata a quella decentralizzata: per migliorare la fiducia e la sovranità

Oggi, l'innovazione della moneta decentralizzata bitcoin rappresenta il prossimo salto di qualità nelle reti valutarie. La moneta elettronica tradizionale si affida ad autorità centralizzate, come banche o governi, per gestire e verificare le transazioni. Pur essendo efficaci, questi sistemi sono vulnerabili alle inefficienze, alla censura e ai singoli punti di fallimento. Le valute decentralizzate migliorano queste proprietà del network distribuendo la fiducia ed eliminando gli intermediari. Ciò significa anche che il denaro può circolare molto più velocemente e più a buon mercato, perché non ci sono passaggi di autorizzazione. Infine, nessun essere umano può essere tentato di modificare il programma di fornitura della valuta bitcoin, è il software di Bitcoin a prevederla.

Nei sistemi decentralizzati, le transazioni sono verificate da una rete globale di partecipanti che utilizzano la tecnologia blockchain, garantendo sicurezza, trasparenza e resilienza. Questa struttura minimizza il rischio di frode, riduce la dipendenza dalle autorità centrali e consente agli individui di avere un maggiore controllo sulle proprie finanze. Eliminando le barriere geografiche e istituzionali, le valute decentralizzate offrono un sistema monetario veramente globale e inclusivo.

L'evoluzione delle reti valutarie

Ogni fase dell'evoluzione delle reti valutarie ha migliorato le proprietà chiave: portabilità, scalabilità, accessibilità, velocità, sicurezza e fiducia. Le monete hanno lasciato il posto alla cartamoneta per migliorare la portabilità e l'efficienza. La carta si è evoluta in moneta elettronica, consentendo un accesso globale e transazioni istantanee. Ora, Bitcoin sta ridefinendo la fiducia e la sicurezza, creando un sistema monetario aperto e resiliente. Questa progressione storica mette in evidenza la continua spinta dell'umanità a creare network migliori per lo scambio di valore, ogni nuova iterazione si concatena e supera i limiti della precedente.

È probabile che vinca il network migliore.

Sistemi di pagamento tradizionali

I sistemi di pagamento sono metodi e infrastrutture che consentono il trasferimento di fondi tra due parti, tipicamente tra un pagatore (per esempio un consumatore) e un beneficiario (per esempio un'azienda). Queste transazioni possono avvenire in diversi contesti: un consumatore che paga un commerciante locale, un'azienda che salda le fatture con un fornitore, o anche singoli individui che si trasferiscono denaro a vicenda. La comprensione dei sistemi di pagamento implica l'analisi dei diversi tipi di metodi di pagamento, delle loro caratteristiche e dei loro casi d'uso sia in contesti Business-to-Consumer (B2C) che Business-to-Business (B2B).

Tipi comuni di metodi di pagamento

Contanti: valuta fisica scambiata direttamente tra due parti.

Assegni: documenti cartacei che ordinano a una banca di pagare un determinato importo dal conto del pagatore al beneficiario.

Trasferimenti via cavo: trasferimento elettronico di fondi tra banche, spesso utilizzato per somme maggiori e pagamenti transfrontalieri.

Carte di pagamento (credito/debito): carte plastificate o digitali collegate a una rete di carte, che consentono di trasferire fondi dal conto bancario (o dalla linea di credito) del titolare della carta a un esercente.

Portafogli digitali e pagamenti mobili: applicazioni o dispositivi che memorizzano le informazioni di pagamento (ad esempio, Apple Pay, WeChatPay, AliPay, PayPal), consentendo trasferimenti rapidi e spesso senza contatto.

Utilizzo nel B2C e nel B2B:

- B2C (Business-to-Consumer):

- I consumatori utilizzano spesso contanti, carte e portafogli digitali per gli acquisti di tutti i giorni, come la spesa, lo shopping online o servizi come il ride-hailing.

- Velocità, convenienza e spese ridotte (per il consumatore) sono spesso le priorità principali.

- I pagamenti contactless e mobile sono sempre più popolari in questo spazio grazie alla loro facilità d'uso.

- B2B (Business-to-Business):

- Le aziende si affidano comunemente a bonifici, assegni e sistemi di fatturazione per pagare i fornitori, saldare grandi fatture o gestire pagamenti ricorrenti.

- L'attenzione è spesso rivolta alla tracciabilità, alla documentazione e alla capacità di gestire transazioni di valore superiore.

- L'uso della carta esiste, ma tende a essere meno comune a causa di commissioni e limiti di transazione più elevati. Stanno emergendo soluzioni digitali, come le piattaforme di pagamento integrate, per snellire e automatizzare i processi di pagamento e incasso.

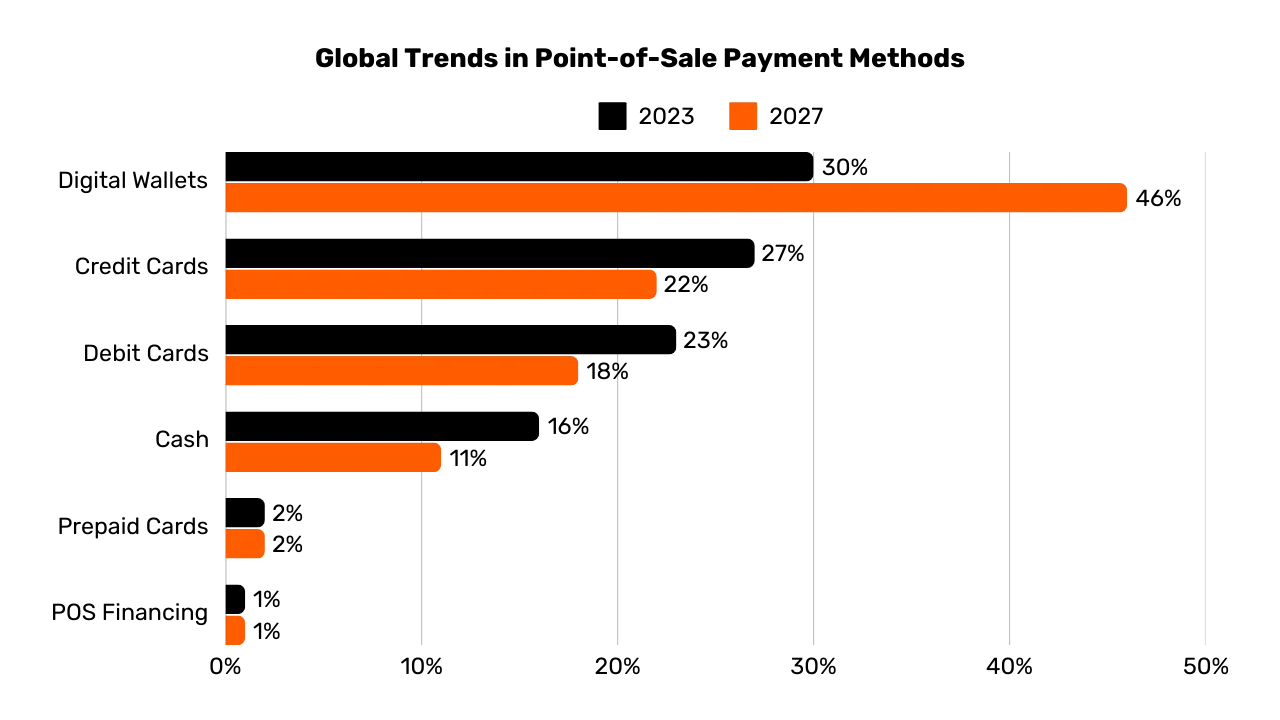

Grafico: Tendenze globali nei metodi di pagamento al punto vendita (POS) (2023-2027), da "The Global Payments Report 2024, Worldpay."

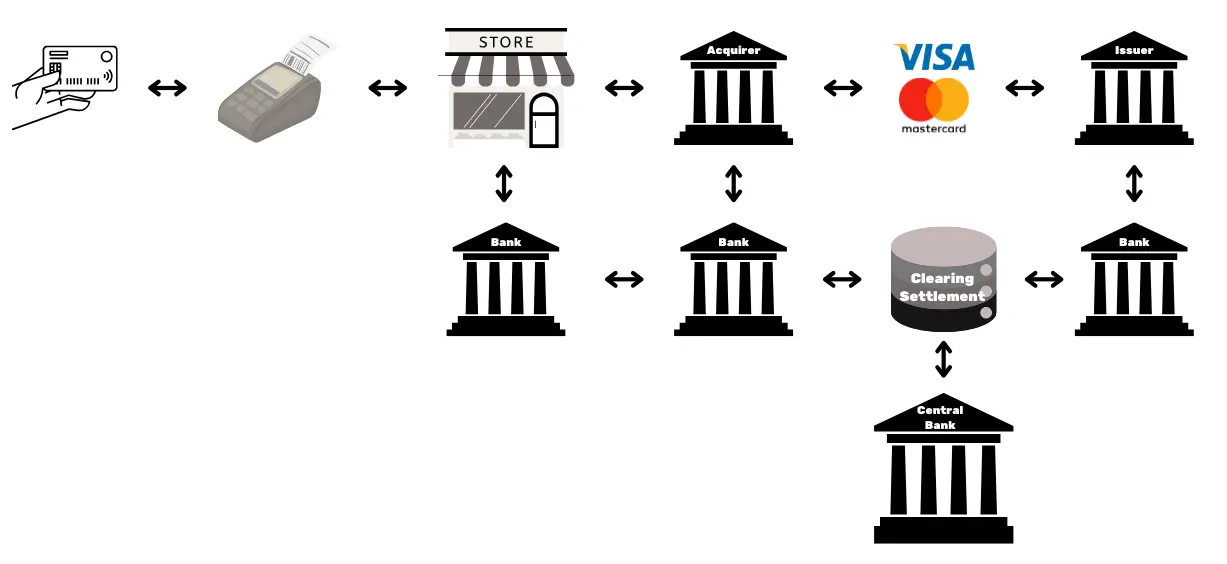

La complessità che si cela dietro un semplice pagamento con carta di credito

Quando un cliente utilizza una carta di credito in un negozio, la carta viene letta dal terminale POS, che trasmette in modo sicuro i dati della transazione alla banca acquirente dell'esercente. La banca dell'acquirente inoltra queste informazioni alla rete di carte di credito (ad esempio, Visa o Mastercard), che inoltra la richiesta all'emittente - la banca che ha fornito la carta al cliente. L'emittente controlla il conto o la linea di credito del cliente e invia un'autorizzazione attraverso la rete alla banca acquirente, consentendo all'esercente di accettare il pagamento.

Questa transazione, apparentemente semplice, comporta in realtà oltre 15 passaggi, 7 intermediari e richiede in media dalle 48 ore ai 5 giorni prima che il commerciante riceva i fondi. Nei giorni successivi si verifica un processo di compensazione e regolamento. La rete di carte aggrega le transazioni del giorno e coordina l'interscambio di fondi tra la banca dell'acquirente e l'emittente. Una banca centrale garantisce l'accuratezza e la stabilità di questi regolamenti interbancari. Alla fine, il conto bancario dell'esercente riceve l'importo netto (meno le commissioni) accreditato dalla banca dell'acquirente, completando così il ciclo di vita della transazione.

Nel complesso, questo processo è intricato, lungo e costoso per quello che dovrebbe essere un semplice atto di trasferimento di valore da una parte all'altra.

Metodi di pagamento a confronto

| Metodo di pagamento | Autorizzazione necessaria? | Tempo di approvazione della transazione (vista dall'esercente) | Velocità di regolamento (fondi completamente regolati) | Finalità (facilità di storno) | Numero di intermediari | Commissioni tipiche (al beneficiario) |

|---|---|---|---|---|---|---|

| Contanti | No | Immediato (scambio fisico) | Immediato (nessun ritardo di liquidazione) | Alto (irreversibile una volta pagato) | Nessuno | Nessuno |

| Assegni | Sì (compensazione bancaria) | Accettazione al momento del deposito (non garantita) | Diversi giorni (processo di compensazione dell'assegno) | Medio (può essere respinto/bloccato prima della compensazione) | Banca | Da basso a medio (Commissioni bancarie) |

| Trasferimenti via cavo | Sì (Banca/Rete) | Conferma entro poche ore | Stesso giorno o giorno successivo (nazionale) | Alto (di solito irreversibile una volta inviato) | Banche, Reti di pagamento | Medio (Fisso/Percentuale) |

| Carte di pagamento | Sì (Autorizzazione dell'emittente della carta) | Da secondi a minuti (Codice di autorizzazione) | Alcuni giorni (Regolamento interbancario) | Medio (Possibilità di addebiti) | Emittente, Acquirer, Rete di carte | Variabile (1-3% della transazione) |

| Portafogli digitali/Mobile Pay | Sì (Provider di Portafoglio/Banca) | Secondi (Conferma istantanea) | In genere 1-2 giorni (Dipende dalla fonte di finanziamento) | Medio (Possibilità di rimborso/diffida) | Banche, Operatori di Portafoglio | Da basso a medio (Varia) |

Limiti delle soluzioni esistenti

L'industria dei pagamenti tradizionali rappresenta un'economia del valore annuale di circa 2.200 miliardi di dollari, circa un decimo del PIL degli Stati Uniti o pari al PIL della Francia. Poiché le valute funzionano come reti autorizzate, la concorrenza è limitata, rendendo questo "servizio" più simile a una tassa imposta all'economia produttiva. Oltre agli oneri di costo che crea, ci sono diverse altre limitazioni, come illustrato di seguito.

| Limitazione | Spiegazione | Impatto |

|---|---|---|

| Alte commissioni sulle carte | Commissioni di interscambio (~0,3%), commissioni di rete (fisse o 0,3%-1%), abbonamenti a terminali/PSP e margini bancari (0,5%-1,7%) si sommano a un costo sostanziale, simile a una "tassa" globale sui settori produttivi, pari a trilioni di dollari. | Aumenta i costi degli esercenti, riducendo i margini e potenzialmente aumentando i prezzi al consumo. |

| Processo di compensazione molto lento | Il regolamento dei fondi può richiedere fino a 5 giorni, rallentando il flusso di denaro e l'attività economica complessiva. | Ritarda la liquidità per i commercianti e riduce la velocità della circolazione economica. |

| Frodi | I canali di e-commerce sono fortemente bersagliati dalle frodi, che contribuiscono a perdite significative (ad esempio, 28 miliardi di dollari). I chargeback potrebbero raggiungere ~174 miliardi di dollari a livello globale entro il 2024. La gestione di queste controversie richiede tempo e stress mentale. | Aumento dei costi operativi, complesse misure di prevenzione delle frodi e diminuzione della fiducia dei clienti. |

| Abbandono del carrello | I passaggi di sicurezza aggiuntivi (codici una tantum, autenticazione a due fattori secondo la PSD2) introducono attriti al momento del checkout. | Una maggiore complessità del checkout porta all'abbandono del carrello e alla perdita di vendite. |

| Importi di transazione minimi elevati | Soglie minime di spesa sulle carte possono costringere commercianti e consumatori a condizioni di prezzo o di acquisto scomode, scoraggiando le transazioni di piccolo valore. | Riducono la soddisfazione e la flessibilità dei clienti, limitando potenzialmente gli acquisti d'impulso o di basso valore. |

| Pre-Authorizzazione lenta | I sistemi attuali non sono in grado di gestire transazioni alla velocità di un millisecondo o di supportare flussi di pagamento continui e in tempo reale. | Limita i casi d'uso che richiedono pagamenti istantanei o in streaming, limitando l'innovazione e la scalabilità. |

| Bisogno di un conto bancario / carta | L'accesso a questi metodi di pagamento richiede un conto bancario o una carta collegata, escludendo automaticamente coloro che ne sono sprovvisti. | Limita l'inclusione finanziaria, riducendo l'accesso alle popolazioni non bancarizzate o sottobanco. |

| Creazione ripetuta di account online | Gli utenti devono spesso creare più account online, con conseguente stanchezza, minore comodità e maggiore esposizione dei dati personali. | Peggiora l'esperienza dell'utente, solleva problemi di privacy e aumenta il rischio di violazione dei dati. |

| Tariffe scambi esteri (FX) | La mancanza di un'unità di conto universale costringe a costose conversioni di valuta per le transazioni transfrontaliere. | Aggiunge costi aggiuntivi al commercio internazionale, rendendo le transazioni globali meno convenienti. |

Così come siamo passati dal pagamento al minuto delle chiamate vocali all'utilizzo quasi gratuito delle comunicazioni su IP, l'emergere di reti più aperte ed efficienti può ridefinire i pagamenti, riducendo i costi e gli intermediari e favorendo nuovi modelli di business.

Bitcoin per le aziende: una valuta emergente

CHE COS'È BITCOIN?

Il protocollo Bitcoin è un sistema di scambio di valuta digitale peer-to-peer (contante elettronico). Il termine "Bitcoin" si riferisce ai seguenti componenti:

- Protocollo informatico il quale facilita lo scambio di valori su Internet senza intermediari, senza richiedere autorizzazioni e in modo pseudonimo. Utilizza principi crittografici avanzati.

- Un network fisico di macchine collegate a Internet (nodi, miner, ecc.) gestite da privati e aziende, che formano un sistema decentralizzato (senza autorità centrale o singolo punto di controllo).

- Unità di conto all'interno del sistema. Non esisteranno mai più di 21 milioni di bitcoin. Ogni bitcoin è divisibile in 100 milioni di unità chiamate "satoshi", in onore del suo anonimo creatore.

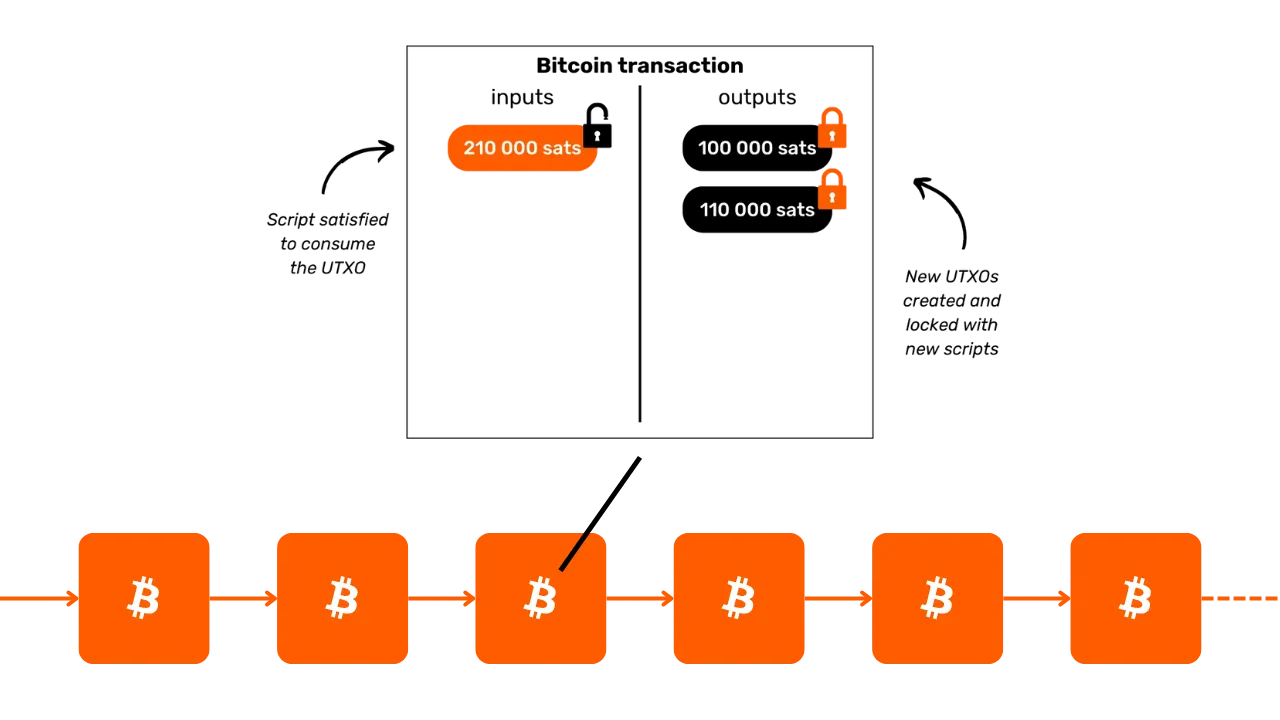

Insieme fanno di Bitcoin un asset al portatore e una valuta digitale senza emittente. La proprietà è assicurata esclusivamente dal possesso della chiave crittografica privata, che garantisce il pieno controllo senza intermediari o terze parti fidate. Quando viene trasferita, la finalità della proprietà è immediata: il nuovo possessore la controlla completamente senza dover fare affidamento su un'autorità centrale per la protezione o la convertibilità. Le transazioni sono immutabili, una volta registrate sulla blockchain, non possono essere alterate o cancellate.

Bitcoin ha una politica monetaria fissa, con un cap di 21 milioni di bitcoin, di cui ~19,83 milioni sono già stati distribuiti. Questo lo rende deflazionistico, con il suo valore che aumenta nel tempo man mano che gli utenti vi accumulano risparmi e guadagni di produttività.

Le sue caratteristiche tecniche superano quelle dell'oro e del dollaro messi insieme, rendendolo l'asset finanziario più strutturato mai creato. Bitcoin è sia una riserva di valore che un mezzo di scambio, una moneta in divenire. Immaginate di trasferire il valore dalla tesoreria di un'azienda a quella di un'altra in modo rapido, senza intermediari, a costi minimi, senza frodi, 24 ore su 24, 7 giorni su 7 e senza l'intervento di terzi.

Bitcoin conserva efficacemente il valore perché il suo libro mastro è a prova di manomissione. Il suo valore aumenta grazie alla rarità e alla limitatezza dell'offerta combinata con il crescente numero di opportunità di scambio, guidato dall'aumento del numero di utenti.

Bitcoin è dirompente perché ci spinge a imparare concetti di matematica, crittografia, economia e storia che non ci sono mai stati insegnati. Sebbene sia spesso percepito come complesso, è in realtà un'innovazione accessibile attraverso la pratica e la sperimentazione.

Bitcoin ci sfida a riconsiderare la natura stessa del denaro. Potresti spiegare cos'è veramente il denaro? Un lavoratore dipendente o un imprenditore potrebbe spendere dalle 50.000 alle 100.000 ore della propria vita per guadagnare denaro, ma quanti dedicano anche solo 100 ore per comprenderlo meglio e conservarlo? Bitcoin ci spinge a mettere in discussione le ragioni fondamentali del nostro bisogno di denaro e la nostra prospettiva temporale. Il denaro serve per il lusso immediato o per la resistenza a lungo termine? Se avessimo un bene che si apprezza e che ci permette di ritardare gli acquisti, quali scelte faremmo? Quali conversazioni vorremmo avere con noi stessi tra 20 o 30 anni?

CARTA D'IDENTITÀ DI BITCOIN

- Età: 16 anni (3 gennaio 2009)

- Valore di scambio giornaliero: 10 miliardi di dollari (> CAC40)

- Capitalizzazione di mercato: 1,8 trilioni di dollari (> Meta, Visa, Argento; < Apple, Google, Oro)

- Utenti: ~100-200 milioni (1-2% della popolazione mondiale)

- Volatilità: intrinsecamente nulla (1 Bitcoin = 1 Bitcoin), molto alta esternamente (negli scambi con valuta fiat)

- Performance: valore fiat alla prima transazione a 0,0009

; ora circa 100.000(x100 milioni) - Disponibilità della rete (uptime): 100% dal 2013

- Dichiarato morto o criticato: una volta al mese, circa.

Una meraviglia della cooperazione umana

- Completamente open-source

- Entità giuridica: nessuna

- CEO: nessuno

- Investimenti in capitale di rischio: nessuno

- Marketing: nessuno

- Richerca e Sviluppo: volontariato

- Governance: da parte degli utenti

- Modello economico innovativo: la creazione di blocchi è sovvenzionata dalle commissioni di transazione (basate su aste).

Per ulteriori informazioni su Bitcoin, la sua storia, il suo funzionamento e il suo utilizzo, suggerisco di seguire anche questo altro corso completo:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Introduzione a Lightning Network

CHE COS'È LIGHTNING NETWORK?

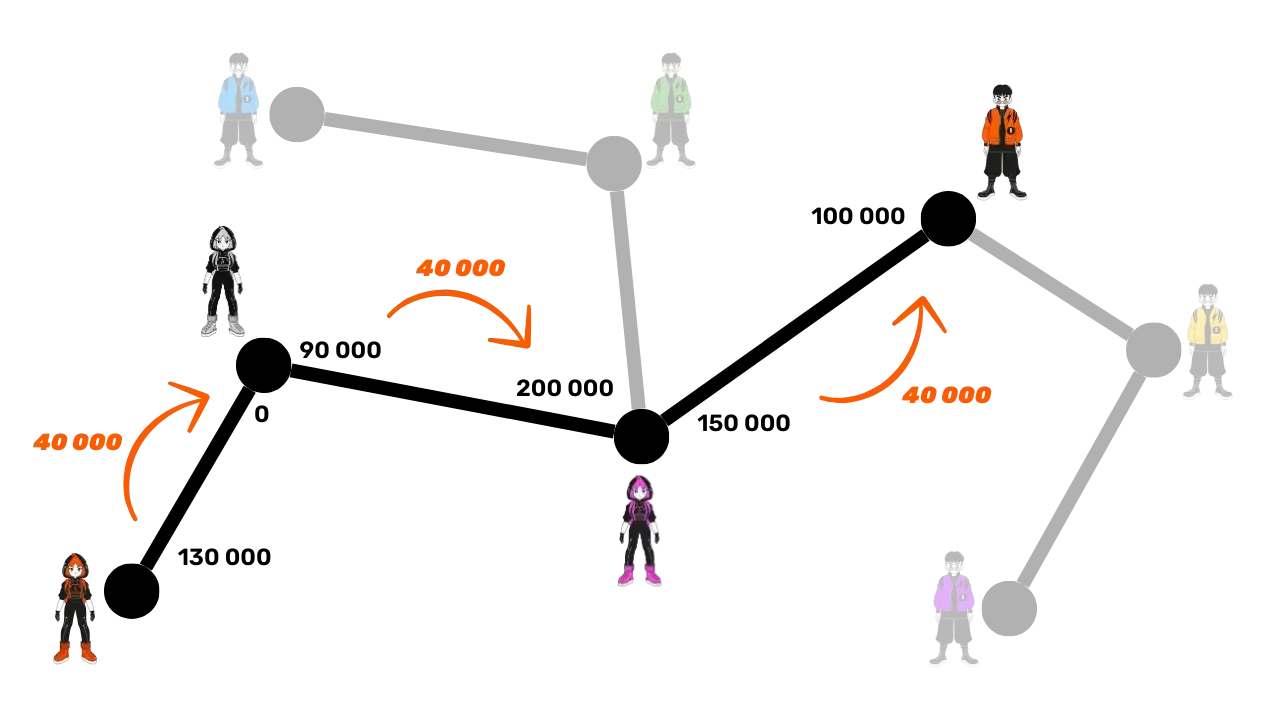

Lightning Network è un protocollo e un network che facilita le transazioni dei bitcoin con un'interazione minima con la blockchain principale di Bitcoin. Ecco come funziona:

- Configurazione iniziale: i fondi sono bloccati (escrowed) sulla blockchain principale per stabilire un canale di pagamento tra 2 parti.

- Network di pagamento: una rete di canali di pagamento tra più parti forma un network di pagamento (routing e interconnessione).

- Transazioni fuori catena: le transazioni avvengono tra le parti ma non sono immediatamente pubblicate sulla blockchain principale di Bitcoin ("fuori dalla blockchain").

- Regolamenti on-chain: solo il saldo finale delle transazioni di un canale viene pubblicato sulla blockchain principale di Bitcoin ("on-chain"), consentendo a numerose transazioni di avvenire nel frattempo. Questo raggruppamento di più pagamenti riduce la congestione e quindi le commissioni rispetto all'esecuzione di molte transazioni on-chain.

- Chiusura del canale: un utente può chiudere il proprio canale in qualsiasi momento e recuperare i propri bitcoin pubblicando lo stato dell'ultima transazione. Questo è il principio per cui le transazioni sono "pubblicabili" in qualsiasi momento ma "non pubblicate" fino a quando non è necessario. L'uscita (chiusura del canale) può essere unilaterale (decisa da una qualsiasi delle due parti in qualsiasi momento) o decisa reciprocamente (con conseguente riduzione delle commissioni on-chain)

Questo approccio evita la lentezza e la complessità di eseguire ogni transazione direttamente sulla blockchain principale di Bitcoin, registrando solo i saldi finali e mantenendone la sicurezza. Lightning Network è un livello "al di sopra" di Bitcoin, ma rimane ancorato ad esso.

Un network di pagamento globale

Il protocollo crea un network di macchine in cui i canali formano un sistema di pagamento universale. Questi nodi possono essere gestiti liberamente da privati o aziende, rendendolo un network completamente aperto.

Lightning Network consente lo scambio istantaneo di valore alla velocità della luce. È come un protocollo di posta elettronica applicato ai pagamenti: una rete di pagamento di nuova generazione. Trasforma radicalmente il modo in cui il "denaro" si muove, rendendolo libero e veloce come la trasmissione dei dati su Internet.

Vantaggi principali

- Velocità: transazioni istantanee

- Spese ridotte: costi molto più bassi rispetto alle reti bancarie tradizionali

- Facilità di adozione: le aziende possono configurare i loro sistemi rapidamente per accettare i pagamenti Lightning utilizzando semplicemente un'app per smartphone o un pulsante di pagamento sul proprio sito web.

L'infrastruttura Lightning supera i sistemi di pagamento tradizionali in termini di velocità, costi ed efficienza energetica. Con la crescente adozione da parte degli esercenti, lo slancio si accelererà: se i pagamenti possono bypassare la rete interbancaria vincolata, perché continuare a cedere una percentuale significativa di ricavi agli attuali intermediari?

Casi d'uso infiniti

Le applicazioni di Lightning vanno ben oltre le basse commissioni e la velocità. Offrendo un sistema di pagamento istantaneo e completamente gratuito, aprendo a vaste opportunità per tutta l'economia.

Potenziamento delle capacità di scambio dei bitcoin

Lightning amplifica il ruolo dei bitcoin come "mezzo di scambio" aumentando la frequenza e la libertà delle transazioni, rafforza la funzione primaria del denaro: facilitare gli scambi economici e la creazione di valore per tutti i partecipanti.

La futura ascesa della "economia delle macchine intelligenti" richiederà un sistema di pagamento ultraveloce e ad alta frequenza, uno standard tecnico che solo Lightning può soddisfare. Ciò consente la creazione di un maggior numero di beni e servizi. Poiché l'offerta di Bitcoin rimane limitata, il potere d'acquisto di ogni unità aumenterà. Bitcoin e Lightning si rafforzano insieme all'espansione delle loro reti.

Lightning offre uno sguardo al futuro in cui tutte le attività commerciali basate su Internet diventeranno basate anche su Bitcoin.

Pagamenti in bitcoin su Lightning: Un tipico caso d'uso per i commercianti

Lightning Network è ideale per i pagamenti in Bitcoin nei negozi fisici o online, grazie alla sua velocità e alla finalità del pagamento.

- Velocità: transazione Lightning (da ~500ms a pochi secondi) è significativamente più veloce della rete principale di Bitcoin, dove le transazioni possono richiedere circa 30 minuti per essere confermate. Per acquisti di grandi dimensioni (ben oltre i 1.000 dollari), la rete principale di Bitcoin può essere ancora preferita, in quanto la velocità è meno critica. Tuttavia, questi dettagli sono spesso nascosti all'utente medio, poiché le applicazioni gestiscono queste decisioni senza problemi in background.

- Finalità: una volta effettuato il pagamento su Lightning, questo è definitivo. Non vi è alcuna possibilità di riaddebito da parte di terzi o di controversie legate a frodi.

- Commissioni: le commissioni di transazione sulla rete Lightning sono minime e vengono pagate dall'utente, non dal commerciante. I commercianti incorrono in commissioni solo se in seguito devono trasferire i loro bitcoin a un'altra rete o servizio.

CARTA D'IDENTITÀ DI LIGHTNING NETWORK

- Invenzione: 2015

- Lancio: 2016

- Età: 7 anni (prima transazione: 28 dicembre 2017)

- Capacità tecnica della rete: in scala può gestire un numero di transazioni istantanee 1.000 volte superiore a quello dei sistemi tradizionali

- Dimensioni delle transazioni: range da grandi valori a 1.000 volte più piccoli rispetto ai sistemi tradizionali

- Velocità di transazione: fino a 100 volte più veloce

- Commissioni di transazione: fino al 90% in meno

- Finalità del pagamento: quasi istantanea (spesso ~500 millisecondi, a volte pochi secondi).

- Consumo energetico: ~8% del sistema monetario globale tradizionale.

- Caratteristiche:

- peer-to-peer

- universale

- senza permesso

- buona privacy

- sicurezza comprovata

- alta disponibilità (eccellente uptime)

- controllabile e adattabile.

Per ulteriori informazioni sul funzionamento tecnico di Lightning Network, vi suggerisco di seguire questo altro corso completo:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin in tesoreria

Profitti, capitale e le chiavi della resilienza aziendale

Un'azienda sana

Il futuro è incerto e le aziende devono navigare in questa incertezza concentrandosi chiaramente sulla realizzazione di profitti e sulla conservazione del capitale. Secondo l'economia austriaca, i profitti sono il segnale definitivo della salute di un'azienda: dimostrano che l'azienda soddisfa in modo efficiente le esigenze dei consumatori. Senza profitti, un'azienda non può sostenersi, tanto meno crescere. Per rimanere in salute, un'azienda non deve solo generare profitti, ma anche pensare al futuro, conservando il capitale per investimenti e sfide future.

La conservazione del capitale è fondamentale perché consente alle imprese di adattarsi e cogliere le opportunità in un mercato imprevedibile. Si tratta di trovare un equilibrio tra il reinvestimento degli utili per la crescita e il mantenimento di una riserva finanziaria per far fronte a potenziali flessioni. L'economia austriaca sottolinea l'importanza della "preferenza temporale ", ovvero le aziende devono decidere attentamente quanto dare priorità ai ritorni immediati rispetto agli investimenti per il successo a lungo termine. Un'azienda sana mantiene solide le proprie fondamenta finanziarie, assicurando flessibilità sia nei momenti positivi che in quelli negativi.

I segnali del mercato, come i prezzi e la concorrenza, guidano le imprese a prendere decisioni intelligenti sull'allocazione delle risorse. Ascoltando questi segnali, le aziende possono evitare la trappola dell'eccesso di risorse o degli investimenti sbagliati, soprattutto quelli influenzati da fattori artificiali come il credito facile. Una cattiva allocazione delle risorse non solo mette a rischio la salute dell'azienda, ma riduce anche la sua capacità di servire efficacemente i clienti.

In definitiva, mantenere un'azienda sana significa rimanere adattabili, fare scelte finanziarie prudenti e tenere sempre d'occhio il futuro. Concentrandosi sul profitto, preservando il capitale e rispondendo ai segnali del mercato, le aziende, grandi o piccole che siano, possono prosperare anche di fronte all'incertezza.

Il Capitale ha una virtù?

Come viene generalmente rappresentato il capitale

Riscopriamo cosa sia veramente il capitale, un termine così spesso frainteso e percepito negativamente nella nostra società.

Nella teoria economica tradizionale (keynesiana), il capitale è spesso visto in termini semplificati come uno stock omogeneo di beni fisici o finanziari, utilizzato principalmente per stimolare la domanda aggregata attraverso gli investimenti. È spesso associato alla concentrazione della ricchezza e al potere economico detenuto da una piccola élite. In un contesto in cui i divari di ricchezza continuano ad aumentare, molti considerano il capitale come un simbolo di disuguaglianza economica, soprattutto quando la ricchezza accumulata sembra non offrire alcun beneficio alla maggioranza.

Il "capitale" viene spesso dipinto come uno strumento di sfruttamento e questa prospettiva ha influenzato profondamente vari movimenti che vedono il capitale come intrinsecamente opposto agli interessi dei lavoratori. Ma è vero? O questa percezione potrebbe essere distorta da:

Una mancanza di comprensione dei meccanismi economici (anche da parte degli stessi economisti)?

Interventismo governativo e manipolazione del mercato?

Confusione tra capitalismo clientelare e capitalismo di libero mercato?

L'inquadramento delle crisi economiche da parte dei media?

Un desiderio di soluzioni rapide e di giustizia sociale immediata?

La normalizzazione culturale della retorica anticapitalista?

Fortunatamente, Bitcoin ci costringe a ripensare a tutto ciò e a mettere in discussione questi preconcetti. Esiste una scuola di pensiero, la Scuola Austriaca di Economia, che può far luce su questi temi e aiutarci a riconsiderare la vera natura del capitale.

C'era una volta

Cominciamo con una breve storia:

"Su una piccola isola deserta vive un pescatore solitario. Ogni giorno passa ore a catturare pesci a mani nude, un'attività che consuma gran parte del suo tempo e delle sue energie. Un giorno ha un'idea: costruire una lancia che gli permetta di pescare in modo più efficiente. Ma sa che questo richiederà un sacrificio.

Prima di iniziare a costruire la lancia, il pescatore decide di mettere da parte un po' di pesce per sostenersi durante il processo di costruzione. Mangia meno del solito per alcuni giorni, risparmiando abbastanza pesce per concentrarsi sul suo progetto. Questo pesce risparmiato rappresenta il suo capitale, una piccola riserva che gli permette di perseguire il suo obiettivo.

Mentre dedica il suo tempo alla costruzione della lancia, fa affidamento sulle sue riserve, ritardando volentieri alcune delle sue comodità immediate (un riflesso della sua preferenza temporale). Dopo diversi giorni di duro lavoro, completa una lancia robusta.

Con la lancia, ora può catturare i pesci molto più velocemente e con meno sforzo. Non ha più bisogno di sfinirsi come prima e comincia addirittura ad accumulare un surplus di pesce. Questo surplus apre nuove possibilità: può conservarlo, condividerlo o investirlo in altri progetti sull'isola. Ritardando il consumo immediato e utilizzando il suo capitale, il pescatore ha migliorato significativamente la sua efficienza e le sue prospettive future"

Questa storia illustra il ruolo fondamentale del capitale, della pazienza e della lungimiranza nella costruzione di un futuro migliore, concetti centrali per la crescita economica e il progresso umano.

La Scuola Austriaca di Economia e la sua visione del capitale

La Scuola Austriaca di Economia prende il nome dai suoi fondatori e dai primi collaboratori, originari dell'Austria. Il nome è rimasto inalterato e da allora la scuola è diventata strettamente associata al pensiero liberale classico, che enfatizza la libertà individuale, il libero mercato e il minimo intervento dello Stato.

La prospettiva austriaca sul capitale

Nella visione austriaca, il capitale è profondamente legato all'idea di rinviare i consumi per costruire strumenti o risorse produttive che migliorino la produzione futura. Questo processo, noto come accumulazione di capitale, è centrale nella teoria economica austriaca. Gli elementi chiave di questa prospettiva includono:

- Preferenza temporale e consumo differito: gli individui preferiscono naturalmente consumare ora piuttosto che in seguito, ma possono scegliere di rinviare i consumi se si aspettano maggiori ricompense in futuro. Risparmiando oggi, le risorse possono essere investite in beni capitali (strumenti, macchine, infrastrutture) che migliorano la produttività nel tempo. Le società o gli individui con una minore preferenza temporale risparmiano di più e investono in progetti a lungo termine, favorendo una crescita sostenibile.

- Il capitale come motore della produzione futura: i beni capitali sono considerati strumenti intermedi utilizzati per produrre beni di consumo finali. Accumulando capitale, gli imprenditori possono aumentare la produttività e creare maggiore ricchezza in futuro. Ad esempio, invece di produrre immediatamente beni di consumo, le risorse potrebbero essere utilizzate per costruire fabbriche o macchinari. Sebbene questo riduca i consumi a breve termine, l'efficienza che ne deriva consente una maggiore produzione e prosperità in seguito.

- Produzione indiretta ed efficienza: gli economisti austriaci, come Eugen Böhm-Bawerk, hanno evidenziato l'idea della produzione indiretta - processi produttivi più lunghi e complessi che coinvolgono più fasi. Sebbene questi processi richiedano tempo, alla fine producono risultati più efficienti e produttivi, come la costruzione di una segheria per lavorare il legno piuttosto che la raccolta manuale dei tronchi.

- I tassi di interesse come segnali: i tassi di interesse, secondo la visione austriaca, riflettono naturalmente le preferenze temporali degli individui. Tassi elevati indicano una preferenza per il consumo immediato, mentre tassi bassi incoraggiano il risparmio e gli investimenti a lungo termine. Quando le banche centrali manipolano artificialmente i tassi di interesse, distorcono questi segnali naturali, portando a una cattiva allocazione delle risorse e a investimenti non sostenibili (malinvestimento).

Le due forme di capitale nelle economie moderne

Nel quadro del sistema monetario basato sul debito in cui operiamo, esiste un secondo tipo di capitale: quello generato istantaneamente quando una banca crea un prestito attraverso un semplice meccanismo di credito. Si tratta di una creazione di liquidità ex novo, in cui la banca presta denaro che non detiene in anticipo, ma che crea sulla base di una promessa di rimborso.

Da un lato, il capitale "austriaco" è il risultato di un risparmio reale, un processo che comporta decisioni economiche ponderate e sacrifici meticolosi. Dall'altro lato, il capitale generato attraverso la creazione di denaro a debito è un costrutto istantaneo e artificiale. Questi due tipi di capitale, sebbene superficialmente simili nel loro utilizzo per finanziare progetti, sono fondamentalmente diversi per natura.

Queste due forme di capitale non dovrebbero mai essere confuse, eppure all'interno di un sistema basato sul debito spesso lo sono, distorcendo i segnali economici e portando spesso a malinvestimenti. Questo fraintendimento spiega perché il capitalismo riceve spesso critiche ingiustificate

Il problema principale del keynesianesimo

Le politiche keynesiane, ampiamente adottate dall'élite globali, manipolano i tassi di interesse e stimolano la domanda attraverso il debito. Ciò incoraggia il flusso di risorse verso progetti a breve termine e non sostenibili, amplificando i cicli economici e ritardando la vera crescita radicata nel risparmio e negli investimenti produttivi. I leader aziendali osservano questa politica dannosa in prima persona, poiché le aziende sane vengono spinte ad effettuare acquisizioni sopravvalutate alla ricerca di rendimenti gonfiati, minando la crescita organica e sostenibile.

In un simile contesto, come può il capitale "sano", accuratamente salvato dagli imprenditori, competere con il capitale "malsano" creato artificialmente? Inoltre, l'espansione unilaterale dell'offerta di moneta erode il potere d'acquisto del capitale sano, esacerbando il disorientamento economico e l'insoddisfazione della società.

Un barlume di speranza: Bitcoin

Bitcoin offre un modo per accumulare e conservare il capitale a lungo termine senza l'erosione causata dall'inflazione monetaria. Come riserva di valore, consente alle aziende di pianificare gli investimenti futuri con resilienza, sfidando il dominio dei sistemi basati sul debito e favorendo il ritorno a una vera accumulazione di capitale produttivo.

Per saperne di più sulla scuola austriaca di economia

La Scuola austriaca di Economia è una tradizione di pensiero economico che valorizza il libero mercato, la libertà individuale e l'importanza dell'azione umana nei processi economici. Critica l'intervento dello Stato, in particolare nella moneta e nei mercati, e sostiene che gli individui, guidati dalle loro preferenze soggettive, sono i migliori giudici dei propri interessi.

Figure chiave della Scuola Austriaca

- Carl Menger: fondatore della Scuola Austriaca, Menger sviluppò la teoria del valore soggettivo, che afferma che il valore dei beni dipende dalle preferenze individuali piuttosto che dai costi di produzione.

- Ludwig von Mises: pietra miliare della Scuola Austriaca, Mises introdusse la prasseologia (la teoria dell'azione umana) e fu autore di Azione umana, una profonda critica del socialismo e della pianificazione centrale.

- Friedrich Hayek: allievo di Mises, Hayek ha vinto il Premio Nobel per l'Economia nel 1974 per il suo lavoro sulla conoscenza decentralizzata e sulla spontaneità del mercato. Nel suo libro La strada per la servitù, criticò fortemente il controllo centralizzato.

- Murray Rothbard: discepolo di Mises e convinto sostenitore del libertarismo, Rothbard ha sviluppato la teoria dell'anarco-capitalismo, immaginando una società senza Stato governata da contratti volontari. Il suo libro Uomo, economia e Stato è un'opera fondamentale dell'economia austriaca.

Altri economisti influenti

- Milton Friedman: pur non essendo direttamente associato alla Scuola Austriaca, Friedman ha sostenuto molte idee liberali e a favore del mercato. La sua politica monetarista differisce dal pensiero austriaco, ma ne condivide la critica all'eccessivo intervento dello Stato nell'economia.

- Frédéric Bastiat: economista francese del XIX secolo, Bastiat ha influenzato la Scuola Austriaca con le sue opere sul libero scambio e sulle conseguenze invisibili delle politiche economiche. Il suo saggio Quello che si vede e quello che non si vede è un testo fondamentale del liberalismo economico.

Credit: Istituto Ludwig von Mises

Contributi e idee fondamentali

Questi pensatori hanno dato forma all'idea che l'intervento dello Stato distorce i mercati e che la libertà economica è essenziale per la prosperità e il coordinamento armonioso delle azioni umane. Le loro intuizioni evidenziano l'importanza del processo decisionale decentralizzato e i pericoli del controllo centralizzato nei sistemi economici.

Per ulteriori informazioni su questo argomento:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Detenzione dei bitcoin in tesoreria

Le sfide della tesoreria aziendale

La tesoreria è il luogo in cui si mettono le cose preziose. Un'azienda sana è adeguatamente capitalizzata per poter affrontare l'incertezza futura e pianificare gli investimenti. Al giorno d'oggi, parte della tesoreria in eccesso viene investita in attività finanziarie considerate altamente "liquide", come obbligazioni, depositi a termine e così via.

Per un orizzonte temporale molto lungo, alcune società utilizzano asset illiquidi come gli immobili senza rendersi conto di alcuni pericoli:

- illiquidità in caso di crisi;

- in definitiva, rendimenti piuttosto bassi una volta detratte le commissioni;

- un rendimento che non superi l'inflazione reale, quella dell'offerta di moneta (~7% all'anno, vedi sotto);

- il rischio nascosto è che gli immobili perdano parte della loro funzione di "risparmio" a vantaggio di asset come bitcoin. Di conseguenza, potrebbe tornare più vicino al suo "valore d'uso": fornire un riparo.

Passiamo rapidamente in rassegna l'ambiente in cui operano le imprese.

Inflazione reale: con grande noncuranza del loro mandato, le banche centrali mirano a un'inflazione annua del 2%, il che significa una perdita di valore della valuta del 40% in 20 anni. Se si aggiungono i periodi di inflazione più pronunciata, diventa chiaro che le aziende non possono utilizzare la sola valuta per conservare i frutti del loro lavoro. Devono attuare strategie finanziarie complesse, necessariamente accompagnate da una serie di rischi. Queste strategie sono ovviamente inaccessibili alle imprese molto piccole, già fortemente impegnate nelle loro attività principali.

Inflazione nascosta: in un sistema monetario basato sul debito e sulla riserva frazionaria, sostenuto dalle banche centrali, l'offerta di moneta cresce in media di circa il 7% all'anno (ad esempio, M1 nell'Eurozona o negli Stati Uniti). Ciò significa che la vostra "fetta di torta" si dimezza in pochi anni, a meno che non abbiate un accesso privilegiato al rubinetto finanziario e possiate continuare a crescere facendo leva e acquistando rapidamente beni a "vecchi prezzi" prima che il denaro appena creato li faccia salire. Questo è l'effetto Cantillon, che spiega in parte il trasferimento di ricchezza ai più abbienti, mentre il "capitale" viene erroneamente additato come il colpevole (si veda la nostra introduzione sul capitale).

Rischi di controparte: l'attuale sistema finanziario è rischioso e potreste non avere sempre accesso ai "vostri soldi". Senza evocare l'immagine di un castello di carte, bisogna riconoscere che le istituzioni finanziarie privatizzano i profitti e socializzano le perdite alla minima crisi. In un sistema di denaro "scritturale" (denaro registrato in un libro mastro), il denaro in banca è solo un "credito"; non lo si possiede veramente, e le banche stesse "non lo detengono realmente" (riserve frazionarie). Questo denaro è, in un certo senso, davvero magico. Alcune prestigiose banche che un tempo deridevano Bitcoin oggi non esistono più, come la Credit Suisse.

Questa mancanza di fiducia dà il via a una rinascita di beni "al portatore" come l'oro (anche se è complicato da proteggere, trasportare, dividere, ecc.) e, naturalmente, il nuovo arrivato Bitcoin.

Bitcoin come attività finanziaria

Bitcoin offre un'alternativa radicale. È un bene al portatore, senza emittente centrale, è quasi impossibile da sequestrare e beneficia degli effetti di rete. I "veri" utenti di Bitcoin scelgono di usarlo per immagazzinare i frutti del loro lavoro, poiché è visto come una riserva di valore resistente sia alla censura che all'inflazione. Grazie all'effetto network, illustrato dalla legge di Metcalfe, ogni nuovo utente consapevole aumenta il valore della rete; al crescere del numero di partecipanti, l'utilità di Bitcoin aumenta esponenzialmente. Questo modello lo rende una forma di capitale distintiva e promettente, costruita sull'adozione e sulla fiducia degli utenti.

Bitcoin è l'asset più liquido al mondo e funziona 24 ore su 24, 7 giorni su 7, senza interruzioni, a differenza dei mercati finanziari tradizionali che hanno orari di chiusura e "interruzioni di circuito". Questa liquidità consente agli utenti di acquistare o vendere bitcoin in qualsiasi momento, sia in risposta a notizie positive che negative (ad esempio, lancio di missili, guerre, ecc.).

In un decennio, Bitcoin ha registrato una crescita media annua superiore al 60%. Questa performance unica ha permesso ai detentori a lungo termine di preservare il capitale iniziale, a differenza di altri strumenti.

Tuttavia, ci sono diversi fattori chiave da tenere in considerazione:

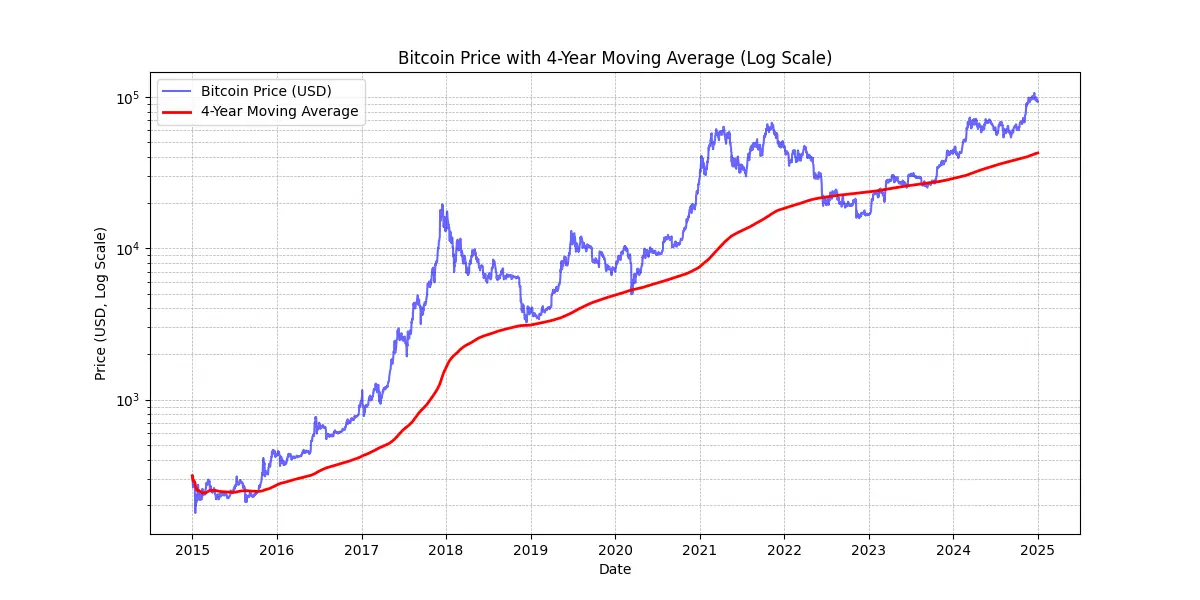

In primo luogo, le prestazioni passate non garantiscono i risultati futuri. Finché Bitcoin rimarrà sicuro e decentralizzato, si può ragionevolmente sperare in un apprezzamento annuale del prezzo ben superiore al 20% all'anno per il prossimo decennio, rendendolo un valido strumento di tesoreria.

In secondo luogo, Bitcoin ha finora sperimentato cicli di 4 anni, il che significa che con un orizzonte temporale di oltre 4 anni, la sfida è sempre stata redditizia. Per chi vede Bitcoin come un investimento, un orizzonte temporale a breve termine (<4 anni) può essere rischioso.

MICHAEL SAYLOR (MicroStrategy Inc.): "Il miglior segnale di prezzo dei bitcoin è la media mobile semplice a 4 anni." Vedi grafico sopra.

Inoltre, è consigliabile mantenere la propria esposizione in Bitcoin proporzionale al proprio livello di comprensione. È anche importante non avere fretta o cercare di analizzare perfettamente il mercato.

Infine, Bitcoin è considerato volatile. Per essere precisi, lo è il suo prezzo espresso in unità di moneta fiat. Parte di questa volatilità è naturale per un asset ancora giovane, ma è anche amplificata dalla presenza di speculatori che non lo usano come riserva di valore a lungo termine, ma cercano guadagni rapidi. Inoltre, il trading con leva finanziaria (l'utilizzo di fondi presi in prestito per aumentare le posizioni di trading) accentua i movimenti di prezzo sia al rialzo che al ribasso, impedendo ai bitcoin di seguire un percorso lineare al rialzo. Questo porta a fluttuazioni più pronunciate, ma nel tempo, con la crescita della base di utenti impegnati, questa volatilità sembra stabilizzarsi. In sintesi, è impossibile avere un asset ad alta performance come Bitcoin senza volatilità, ma è certamente possibile avere asset molto meno performanti con meno volatilità.

Bitcoin adottato da Wall Street

L'adozione di Bitcoin da parte delle istituzioni finanziarie rafforza ulteriormente la sua posizione nel mercato globale.

Le recenti dichiarazioni di BlackRock evidenziano il potenziale dei bitcoin come riserva di valore e strumento di diversificazione del portafoglio. Il gigante istituzionale globale ha recentemente suggerito che la crescita degli utenti di Bitcoin sta superando quella di Internet o dei telefoni cellulari, spinta in particolare da cambiamenti demografici e generazionali, oltre che dalla crescente sfiducia nelle istituzioni finanziarie tradizionali (!). A causa della sua natura scarsa, non sovrana e decentralizzata, alcuni investitori considerano Bitcoin un'opzione di rifugio sicuro in tempi di instabilità fiscale e monetaria, di paura o di eventi geopolitici dirompenti.

Gli ETF Spot sui bitcoin, lanciati nel gennaio 2024, hanno riscosso un successo fenomenale - il lancio di ETF di maggior successo della storia - con quasi 20 miliardi di dollari di afflussi netti da gennaio a novembre. Si tratta di un risultato quattro volte superiore al lancio del secondo miglior ETF, il Nasdaq-100 QQQ. Questi ETF forniscono un accesso più facile e regolamentato ai bitcoin, il che ha legittimato ulteriormente Bitcoin e ha attirato un notevole afflusso di capitale istituzionale.

Gli ETF in bitcoin, primeggiano con un ampio margine in termini di adozione istituzionale, superando i primi dieci ETF a più rapida crescita, sia in termini di numero di istituzioni coinvolte che di dimensioni del patrimonio in gestione (AUM). Il successo di questi ETF in bitcoin sottolinea la crescente domanda di veicoli di investimento legati agli asset digitali, consolidando così il posto di Bitcoin nel panorama finanziario tradizionale.

Bitcoin ora compete nel mercato degli "store of value". Rappresenta solo una goccia nel mare in termini di scala: appena 1.800 miliardi di dollari rispetto ai 18.000 miliardi di dollari dell'oro o ai 500.000 miliardi di dollari del settore immobiliare. Tuttavia, la sua quota di mercato dello 0,1% circa offre un enorme spazio di crescita, soprattutto se si considera che i suoi concorrenti faticano ad attirare nuovi utenti.

| Ticker | 1D Flusso (M USD) | 1W Flusso (M USD) | 1M Flusso (M USD) | 3M Flusso (M USD) | YTD Flusso (M USD) |

|---|---|---|---|---|---|

| Totale | +457,19 | +1.507,95 | +2.888,01 | +3.672,29 | +20.262,94 |

| IBIT | +393,40 | +750,91 | +1.536,47 | +3.821,37 | +22.460,44 |

| FBTC | +14,81 | +372,40 | +627,16 | +458,71 | +10.266,69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2.647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2.262,69 |

| HODL | +5,75 | +38,77 | +94,54 | +100,39 | +682,03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11,79 | +17,53 | +39,29 | +47,48 | +439,45 |

| BTC | 0.00 | -3.13 | +36.59 | +419.18 | +419.18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | 0.00 | +2,84 | +6,04 | +146,69 | +217,47 |

| YBIT | -1,34 | -10,26 | +5,06 | +13,81 | +76,30 |

| DEFI | 0.00 | 0.00 | 0.00 | -2.03 | -1.79 |

| GBTC | 0.00 | +5,16 | -81,42 | -1503,84 | -20.141,85 |

20 miliardi di dollari in 10 mesi: Gli ETF in bitcoin hanno raggiunto in meno di un anno quello che gli ETF sull'oro sono riusciti a fare in 5 anni. Fonte: Flussi di investimento dei fondi in USD. Bloomberg Terminal, Bloomberg L.P., 2024.

Bitcoin nel kit di strumenti aziendali

La crescente adozione di Bitcoin negli Stati Uniti sta influenzando la percezione anche in altre parti del mondo, in particolare tra i professionisti della gestione patrimoniale che non possono più permettersi di non includerlo nella loro gamma di strumenti, soprattutto quando i prodotti finanziari tradizionali stanno sottoperformando o affrontando periodi difficili. Solo le banche tradizionali sembrano ancora potersi permettere di ignorarlo.

Da un punto di vista puramente finanziario, Bitcoin è riconosciuto come un asset di diversificazione. Non solo non è correlato con altre classi di attività, ma sembra anche prosperare durante i periodi di nuove iniezioni di liquidità. Un altro episodio di questo tipo sembra essere iniziato con la riduzione dei tassi di interesse da parte della BCE, della Fed e della Cina.

In sintesi, per il caso d'uso più comune l'investimento in eccesso di tesoreria per almeno una finestra di quattro anni, Bitcoin si adatta perfettamente a questo. Vale la pena di combinarlo con una strategia di ingresso graduale: investire importi fissi a intervalli regolari per rendere più agevole il punto di ingresso o di uscita.

Altri casi d'uso rendono Bitcoin un asset strategico per la tesoreria, ad esempio:

- Essere in grado di inviare collaterale o liquidità 24 ore su 24, 7 giorni su 7.

- Poter trasferire la tesoreria a un'altra società in modo rapido e in qualsiasi momento.

- Copertura del rischio di cambio di valuta estera.

- Pagare un fornitore che lo accetta, soprattutto in situazioni di emergenza.

Il Bitcoin è troppo costoso?

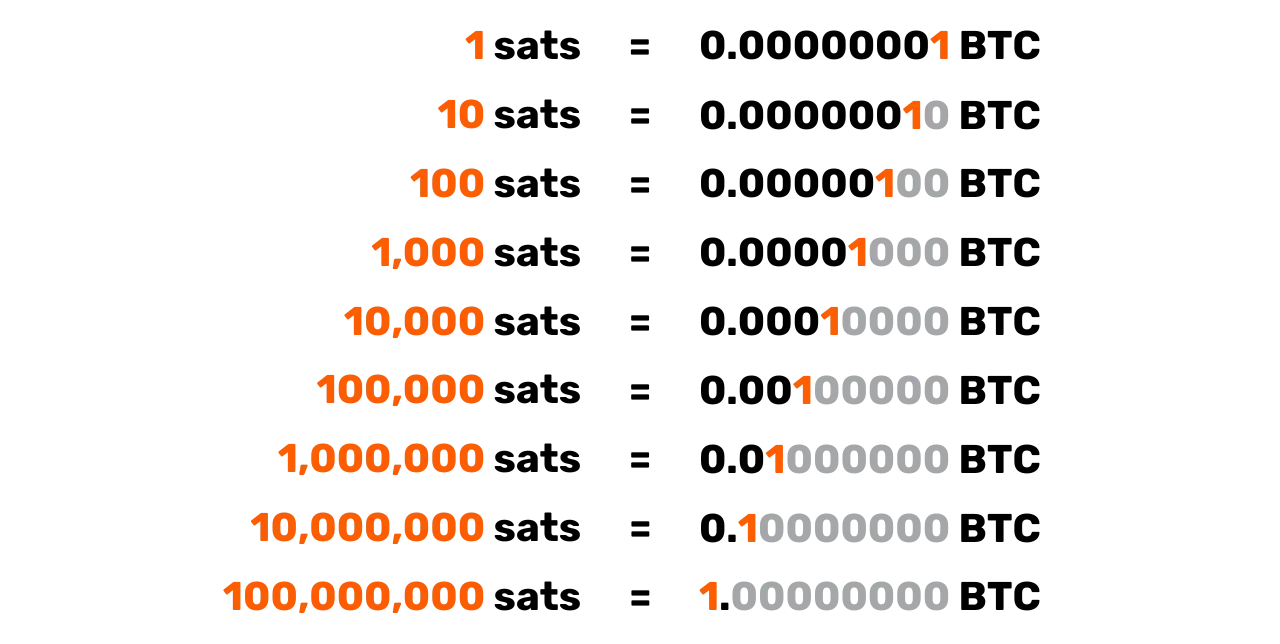

Non è necessario acquistare esattamente 1 bitcoin, perché i bitcoin sono divisibili in sottounità chiamate satoshi, in onore del suo anonimo creatore. Un bitcoin equivale a 100 milioni di satoshi, consentendo agli utenti di acquistare, vendere o scambiare anche frazioni molto piccole di un bitcoin. In effetti, nel codice sorgente di Bitcoin, tutte le transazioni sono contabilizzate in satoshi e il termine "bitcoin" compare solo nella "coinbase", la transazione speciale che i miner creano per ricevere la loro ricompensa.

Inoltre, il totale di 21 milioni di bitcoin ovvero 2,1 quadrilioni di satoshi può essere rappresentato in modo efficiente da un numero intero a 64 bit. Ciò significa che, nonostante il prezzo elevato per bitcoin intero, questo rimane accessibile a un'ampia gamma di investitori grazie alla sua divisibilità. Non è quindi necessario acquistare un bitcoin intero per partecipare al network o investire in questo asset digitale.

Ricordiamo che la sua capitalizzazione di mercato totale relativamente bassa, rispetto ad altri asset come azioni, oro o immobili, lascia intatta la sua capacità di apprezzamento. Con una penetrazione ancora molto bassa (circa l'1% della popolazione globale), si stima di essere solo all'inizio della sua ascesa. Questo lo rende la scommessa più asimmetrica della nostra generazione: c'è una probabilità molto bassa che si azzeri a questo punto, e una forte probabilità che continui a guadagnare terreno.

La decisione di allocare la tesoreria aziendale in bitcoin

Il processo decisionale per investire nei bitcoin sarà fortemente influenzato dalla vostra posizione all'interno dell'azienda. Se siete un proprietario di maggioranza, siete liberi di allocare i fondi di tesoreria in eccesso secondo il vostro giudizio. Al contrario, se siete un socio o un azionista all'interno di una struttura decisionale collettiva, dovrete prendere decisioni comuni, il che può complicare le cose.

In questo secondo scenario, l'armonizzazione dei diversi punti di vista diventa essenziale, in quanto dipende in larga misura dalla comprensione dell'asset bitcoin da parte di ciascun stakeholder. Come dice il proverbio: "Bitcoin è tutto ciò che la gente non sa dei computer combinato con tutto ciò che non capisce del denaro". Anche se un partner si è sforzato di comprendere a fondo Bitcoin, trasmettere questa conoscenza agli altri può essere difficile. In questi casi, è consigliabile coinvolgere una risorsa esterna per evitare che l'idea si identifichi troppo strettamente con una sola persona, il che potrebbe generare resistenza.

Attualmente, lo scenario di un proprietario di maggioranza che prende le decisioni è il più rappresentativo tra le aziende che detengono dei bitcoin. Ecco alcuni esempi reali:

- Professionisti indipendenti: consulenti, operatori sanitari o avvocati che investono parte del loro patrimonio a lungo termine in bitcoin. In genere, questi professionisti sono già titolari di conti di risparmio o di depositi a termine con rendimenti modesti.

- Dirigenti del settore tecnologico: un dirigente che ha venduto la propria azienda e ha investito parte dei proventi della propria holding personale in bitcoin qualche anno fa. Oggi gode di una situazione finanziaria confortevole e reinveste in nuove iniziative.

- Proprietari di imprese molto piccole: imprenditori del settore dei servizi, dell'agricoltura o dell'artigianato che hanno compreso il potenziale di Bitcoin e vi destinano una parte del loro patrimonio. La loro motivazione principale è la diversificazione e la libertà che offre.

- Società quotate in borsa: come MicroStrategy hanno creato un precedente convertendo una parte significativa della loro tesoreria aziendale in bitcoin, dimostrando un cambiamento globale nelle strategie di allocazione del capitale aziendale. Entro l'autunno del 2024, numerose altre società hanno seguito l'esempio, legittimando ulteriormente questa tendenza.

Tassazione dei bitcoin detenuti dalle imprese

Per le imprese che non sono strutturate come entità legali separate - come le ditte individuali o altre entità non costituite in società - la tassazione delle transazioni in bitcoin spesso rispecchia il trattamento applicato alle persone fisiche. In molti casi, si applicano le stesse norme che regolano le plusvalenze o i redditi, proprio come nel caso di una persona fisica che vende bitcoin. Ad esempio, in alcuni Paesi i profitti possono essere considerati parte del reddito personale dell'imprenditore, soggetto a scaglioni di imposta sul reddito personale.

Tuttavia, le imprese societarie, quelle soggette all'imposta sul reddito delle società - spesso beneficiano di un quadro fiscale più favorevole. A differenza delle persone fisiche, che possono trovarsi di fronte a restrizioni sulla compensazione di guadagni e perdite tra diverse classi di attività, le società possono generalmente integrare le plusvalenze o le minusvalenze realizzate sulle transazioni in bitcoin direttamente nel loro conto economico annuale. Questo può portare a una posizione fiscale più flessibile e talvolta più vantaggiosa.

Le aliquote e i trattamenti fiscali specifici variano notevolmente a seconda della giurisdizione. Ad esempio, in Francia e in molti Paesi occidentali, le società possono essere soggette ad aliquote fiscali di circa il 25%, che potrebbero essere inferiori alle imposte forfettarie che le persone fisiche pagano sui guadagni da investimento.

A causa di queste differenze, alcuni imprenditori scelgono di acquistare e detenere dei bitcoin attraverso le loro strutture societarie, in quanto ciò può fornire opportunità di pianificazione fiscale più efficienti. Come sempre, è consigliabile consultare un professionista fiscale che abbia familiarità con le norme della/e giurisdizione/i interessata/e per garantire la conformità e ottimizzare la strategia fiscale.

Come acquisire dei bitcoin

Tre metodi di acquisizione

Esistono tre modi per acquisire bitcoin:

- In cambio di beni o servizi:

Poiché Bitcoin funziona come mezzo di scambio, è possibile immaginare un'economia circolare. Anche se oggi è ancora poco diffuso, sempre più aziende stanno iniziando ad accettare pagamenti in bitcoin: perché non la vostra? (Vedi il prossimo capitolo).

- Mining di bitcoin:

Si tratta di guadagnare compensi dal funzionamento delle macchine per il mining. Per le aziende non specializzate, questo aspetto rimane relativamente marginale. Potete partecipare attraverso intermediari che vi vendono o affittano i computer, la rete e la manutenzione. Se possedete le macchine, potete contabilizzarle come beni ammortizzabili. Su larga scala, dovrete calcolare attentamente il ritorno sull'investimento perché il mercato è altamente competitivo e richiede una buona anticipazione dei costi, in particolare dell'elettricità.

Per conoscere i metodi di estrazione, è possibile consultare la sezione "mining" nei nostri tutorial.

- Acquistare dei bitcoin:

Questo è di gran lunga il metodo più comune, effettuato tramite scambi peer-to-peer o, più tipicamente, su piattaforme di trading specializzate. Ma quando acquistano dei bitcoin come asset di tesoreria aziendale, le società devono rispettare solidi standard normativi e procedure Know-Your-Customer (KYC). Quando lo acquistano su piattaforme di trading specializzate, le aziende sono in genere tenute a fornire informazioni aziendali dettagliate, tra cui documenti di identificazione, rendiconti finanziari e prove di indirizzo, per soddisfare i requisiti KYC e antiriciclaggio (AML).

Per sapere come aprire un conto aziendale e utilizzarlo per acquistare, vendere e trasferire dei bitcoin, potete consultare questi due tutorial specificamente pensati per le aziende, che coprono le piattaforme Kraken e Bitfinex nelle loro versioni aziendali:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Per saperne di più sui metodi di acquisizione dei bitcoin tramite un exchange o un peer-to-peer, potete consultare la sezione "exchange" nei nostri tutorial.

A che prezzo?

Come già detto, non solo è impossibile prevedere il prezzo futuro dei bitcoin, ma il prezzo è anche molto volatile nel breve termine. Storicamente, una strategia affidabile consiste nell'accumulare gradualmente a intervalli regolari e mantenere un orizzonte temporale di quattro anni o più.

Quanto si dovrebbe acquistare?

Controintuitivamente, è probabilmente meglio iniziare con un acquisto molto piccolo senza pensarci troppo. Una piccola somma (come un centinaio di euro o di dollari) non vi danneggerà seriamente e l'esperienza pratica vi insegnerà molto di più, molto più rapidamente, di qualsiasi lettura.

Come già detto, è saggio investire solo la liquidità in eccesso di cui non si avrà bisogno per diversi anni. Qualsiasi strategia mal compresa rischia di mettervi in una posizione difficile se avete improvvisamente bisogno di incassare in un momento sbagliato.

Oltre a iniziare in piccolo, è utile che le tesorerie aziendali adottino una strategia di allocazione misurata. Da un lato, alcune società, come MicroStrategy, hanno adottato un approccio estremo impegnando una parte sostanziale dei loro fondi di tesoreria in eccesso in bitcoin, riflettendo una forte convinzione istituzionale. Al contrario, una strategia più conservativa e probabilmente razionale potrebbe prevedere l'allocazione di circa il 5% della tesoreria aziendale in bitcoin, bilanciando i potenziali guadagni con la gestione del rischio e i requisiti di liquidità.

Visualizzate questo spettro come una scala, da un'esposizione minima, che assicura alla società una liquidità sufficiente per le esigenze operative, a una posizione aggressiva volta a sfruttare il previsto apprezzamento del valore economico dei bitcoin a lungo termine. Mentre un'allocazione aggressiva può produrre rendimenti più elevati, un'allocazione modesta contribuisce a mitigare la volatilità, assicurando che le fondamenta finanziarie dell'azienda rimangano sicure, pur beneficiando del potenziale innovativo di Bitcoin nell'ambito delle sue operazioni di tesoreria.

Quanto spesso?

Non esiste una regola ferrea. Cercare di temporizzare il mercato andando a caccia di "dips" (cali di valore) può essere meno efficace e più stressante che acquistare semplicemente a intervalli regolari. Anche gli investitori più esperti a volte sbagliano. Fare "all-in" in una volta sola può essere un'arma a doppio taglio.

In realtà, il potenziale di apprezzamento dei bitcoin è tale che, anche se si dovesse iniziare solo qualche anno più avanti, è probabile che si vedano comunque guadagni a lungo termine. È vero, è probabile che le grandi oscillazioni di prezzo diminuiscano d'intensità nel tempo. Tuttavia, in quanto moneta deflazionistica, Bitcoin è progettato per immagazzinare efficacemente il valore e riflettere i guadagni di produttività dei suoi utenti. Per fare un'analogia: attualmente siamo nella "fase di lancio" di Bitcoin, una valuta in divenire, e nessuno conosce ancora il suo valore equo. Più avanti, forse tra 20 o 40 anni, quando sarà in una "fase di crociera" stabile, potrebbe essere incredibilmente stabile e crescere costantemente con gli aumenti di produttività della società.

L'industria immobiliare ripete spesso che "è sempre il momento giusto per comprare", dimenticando che se gli immobili dovessero perdere la loro funzione di deposito di valore passando ad asset come i bitcoin i prezzi potrebbero tornare più vicini al loro valore di utilità (riparo). Bitcoin, invece, non ha altro scopo se non quello di immagazzinare valore, il che potrebbe significare che "è sempre il momento giusto per comprare". Il futuro ce lo dirà.

Credit: Bitcoin Office

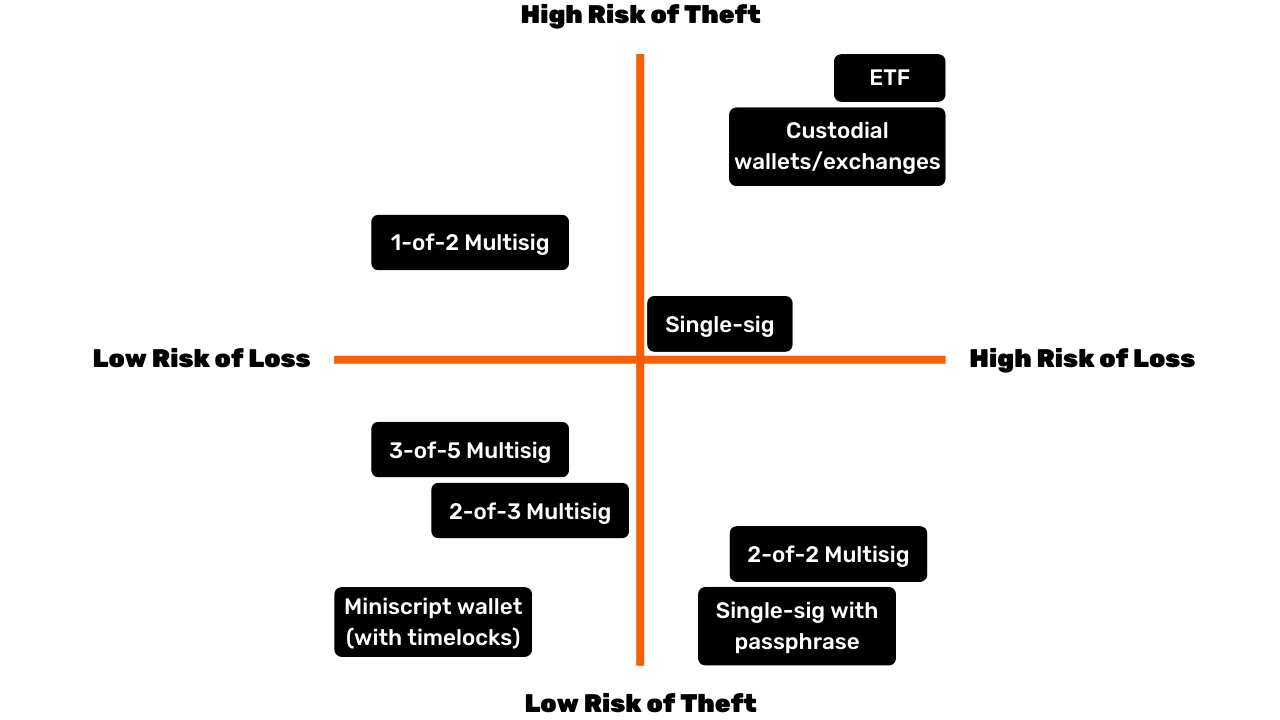

In quale forma acquistare? (Metodi di custodia)

Non si possiedono fisicamente dei bitcoin. Si possiede invece una chiave crittografica che consente di trasferire la proprietà di alcune o tutte le unità di conto ad altre singole o molteplici chiavi crittografiche. Tutto questo avviene sulla blockchain di Bitcoin, replicata in decine di migliaia di nodi in tutto il mondo.

Questa chiave crittografica è un numero casuale estremamente grande. Per semplificare l'esperienza dell'utente, viene spesso rappresentata come una sequenza di 12 o 24 parole. Queste parole possono essere caricate su un dispositivo fisico noto come "hardware wallet". Tuttavia, è bene ricordare che i bitcoin non sono "all'interno" di questo dispositivo: si tratta semplicemente di uno strumento per firmare crittograficamente le transazioni e trasmetterle nel network. Ciò che conta veramente sono le 12 o 24 parole, che devono essere tenute al sicuro.

Questo porta alla questione della custodia: detenere dei bitcoin significa detenere le chiavi. O le detenete voi stessi, o delegate il compito a una terza parte. Esistono anche soluzioni intermedie. Passiamo in rassegna gli scenari più comuni:

Autotutela: questa è l'opzione consigliata dai veri appassionati di Bitcoin, in quanto è in linea con il progetto originale di Bitcoin. L'utente agisce come la propria banca: non c'è rischio di frode da parte di terzi, ma si è responsabili della sicurezza delle chiavi. Avete pieno accesso ai vostri fondi 24 ore su 24, 7 giorni su 7. In un contesto aziendale, se più persone hanno bisogno di effettuare transazioni, è necessario disporre di strumenti e procedure adeguate per gestire l'accesso e la sicurezza.

Custodia di terzi: ad esempio, un exchange o un servizio di acquisto possono creare un conto per voi, convertire la vostra valuta tradizionale in bitcoin e conservarla per vostro conto utilizzando i loro sistemi di sicurezza. La maggior parte di questi servizi consente di ritirare i bitcoin in un portafoglio di cui solo voi possedete la chiave. Finché non lo fate, non possedete veramente i bitcoin; vi affidate alla loro promessa di restituirvi i soldi. Questo comporta un bilanciamento tra i rischi di sicurezza (i loro contro i vostri) e il rischio di controparte (potrebbero fallire o scomparire). Per alcune aziende questa soluzione è accettabile, ma in genere non è consigliata per lo stoccaggio a lungo termine o per il 100% della vostra allocazione. I servizi di custodia possono anche addebitare le spese di custodia.