name: Introduction à l'économie autrichienne goal: Découvrir l'école autrichienne de pensée économique. Étudier leurs points de vue sur la société et les réalités macro/micro-économiques. objectives:

- Une alternative au keynésianisme

- L'importance de la monnaie forte

- Pourquoi et comment nos cycles économiques sont-ils créés ?

- Pourquoi les banquiers centraux sont-ils devenus fous ?

Un voyage dans l'économie

Bienvenue dans le cours de Théo Mogenet ! Passionné d'économie, d'histoire, de littérature, de sciences politiques et de technologie, il a décidé de partager ses connaissances en économie autrichienne avec vous. Cette branche, moins connue en économie, repose sur la rationalité humaine et le comportement des acteurs libres. Moins axée sur les mathématiques, il s'agit avant tout de logique et d'étude sociale.

Cette école de pensée a déjà plusieurs siècles d'existence et compte de nombreux auteurs, réflexions et économistes derrière elle. De grands noms de l'économie tels que Hayek, Rothbard, Mises, Bastiat ou Menger ont longtemps défendu ce mouvement. Contrairement au keynésianisme omniprésent de notre époque, l'école autrichienne replace l'individu au centre de l'équation avec une approche plus libérale, capitaliste et même anarchiste.

Introduction

Aperçu du cours

Bienvenue dans la formation ECO201 !

Dans ce cours proposé par Théo Mogenet, vous découvrirez une école de pensée économique qui se distingue fondamentalement de la doctrine keynésienne prédominante. Jusqu'à présent, on vous a peut-être enseigné que la gestion de la monnaie et la politique économique sont principalement du ressort des banques centrales, avec l'idée que l'impression monétaire et les dépenses publiques stimulent la croissance économique. Pourtant, il existe une approche alternative plus cohérente : l'économie autrichienne.

Forte de plus de deux siècles de recherche, de réflexions philosophiques et d'écrits d'auteurs de renom tels que Carl Menger, Ludwig von Mises ou encore Friedrich Hayek, cette école de pensée adopte une perspective différente, privilégiant une vision décentralisée de l'économie, fondée sur l'individu et la rationalité humaine.

L'économie est, en réalité, un domaine profondément social et complexe, composé d'une multitude d'acteurs indépendants qui interagissent librement pour former un ensemble cohérent. Pour comprendre ce système dynamique, l'économie autrichienne privilégie l'analyse qualitative, fondée sur la logique humaine, la sociologie, et l'étude des processus de marché, plutôt que sur des équations mathématiques rigides.

Dans ce cours, vous explorerez les principes fondamentaux de cette école de pensée. Théo Mogenet, votre instructeur, est un passionné de cette approche économique et vous guidera avec pédagogie à travers les concepts clés de l'économie autrichienne, en vous montrant comment ces idées s'appliquent particulièrement bien au monde de Bitcoin.

Section 1 : Introduction à ECON

Nous débuterons par une introduction générale à l'économie autrichienne, en explorant

ses origines historiques et les fondements de sa pensée. Cette section couvre

également des notions essentielles telles que l'argent, le crédit, les banques

et les banques centrales. Vous comprendrez pourquoi ces institutions jouent un

rôle central dans la pensée autrichienne, en particulier dans leur critique des

interventions monétaires.

Section 2 : Fondements théoriques

Cette section approfondira les concepts fondamentaux de l'économie autrichienne,

comme la théorie subjective de la valeur, qui explique pourquoi la valeur d'un

bien n'est pas objective mais dépend de l'utilité perçue par chaque individu.

Vous découvrirez également comment l'argent émerge naturellement en tant que

phénomène social, ainsi que les concepts de préférence temporelle, d'intérêt

et de capital qui sont au cœur de la théorie autrichienne du marché libre.

Section 3 : Perspectives économiques autrichiennes

Ici, nous explorerons les applications pratiques de la théorie autrichienne.

Vous apprendrez en détail la théorie autrichienne du cycle économique, qui explique

comment les manipulations monétaires provoquent des booms artificiels suivis

de récessions. Nous verrons également pourquoi le calcul économique est impossible

sous un système socialiste et en quoi la méthodologie autrichienne, basée sur

la praxéologie (l'étude de l'action humaine), constitue une approche unique et

cohérente pour comprendre les phénomènes économiques.

Ce cours est une fusion entre économie et philosophie, animé par une discussion ouverte entre Théo et moi (Rogzy). Je tiens à remercier chaleureusement Théo Mogenet pour la création de ce cours. Nous avons pris beaucoup de plaisir à développer ce contenu, qui est conçu pour être accessible à tous. Ce cours constitue une introduction essentielle et posera les bases pour nos futurs modules plus avancés sur l'économie.

Et si la clé pour comprendre l'économie actuelle résidait dans une théorie vieille de plusieurs siècles ? Découvrons-la ensemble !

L'argent, le crédit, les banques et les banques centrales

"Le problème fondamental avec la monnaie conventionnelle est toute la confiance qui est nécessaire pour la faire fonctionner. La banque centrale doit être digne de confiance pour ne pas dévaluer la monnaie, mais l'histoire des monnaies fiduciaires est pleine de violations de cette confiance. Les banques doivent être dignes de confiance pour garder notre argent et le transférer électroniquement, mais elles le prêtent en vagues de bulles de crédit avec à peine une fraction en réserve. Nous devons leur faire confiance pour notre vie privée, leur faire confiance pour ne pas laisser les voleurs d'identité vider nos comptes."

Satoshi Nakamoto, inventeur pseudonyme du Bitcoin

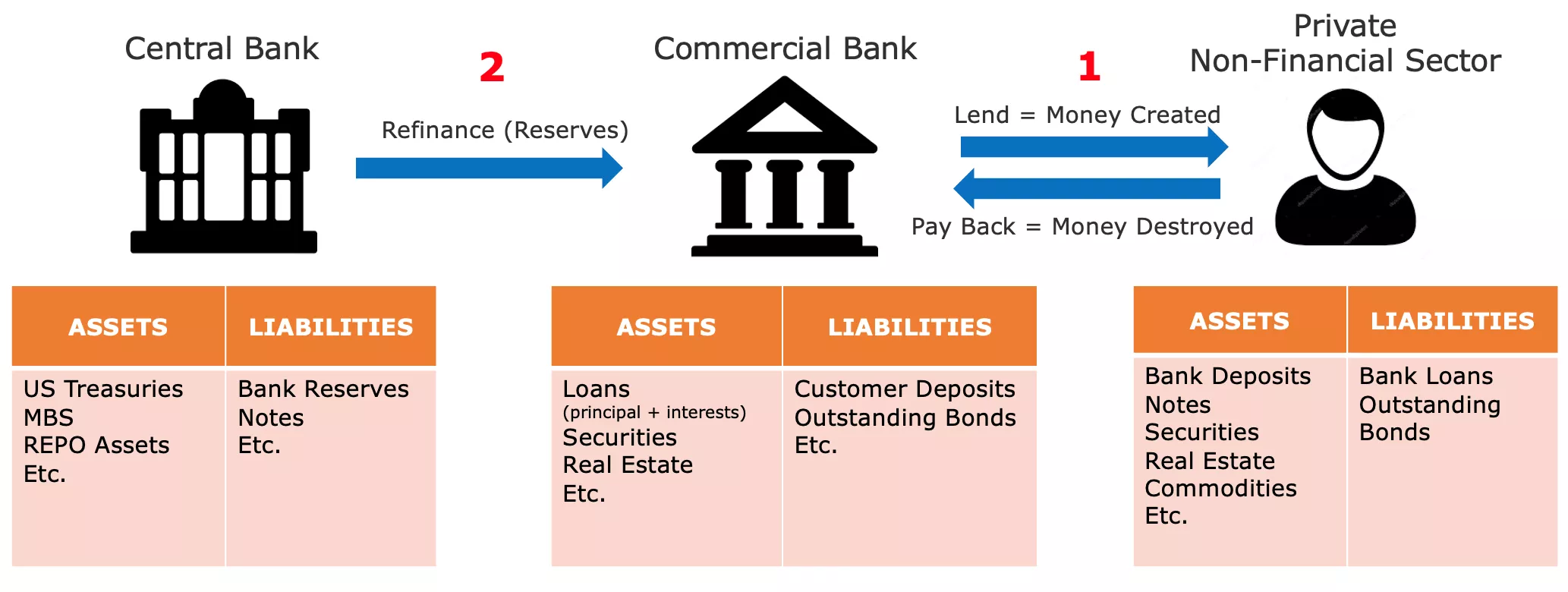

Comment l'argent est créé

Dans notre système monétaire actuel, l'argent est principalement créé grâce à une pratique bancaire appelée "banque à réserves fractionnaires". Ce terme signifie essentiellement que les banques ne sont pas tenues de détenir autant de réserves qu'elles reçoivent de dépôts. Par conséquent, elles peuvent créer de nouveaux pouvoirs d'achat lorsqu'elles accordent des prêts et, inversement, réduire le pouvoir d'achat lorsque les clients remboursent leurs prêts.

Par exemple, si vous vous adressez à votre banque locale pour obtenir un prêt hypothécaire pour l'achat d'une maison, l'argent que la banque vous prête prendrait naissance sous forme d'une entrée comptable. En comptabilité, nous représentons généralement la richesse nette d'une personne par un bilan, qui comporte deux côtés : le côté actif, comprenant tous les biens, contrats financiers, stocks ou autres formes de richesse possédés, et le côté passif, montrant la source des fonds utilisés pour créer le capital figurant à l'actif. La différence entre les actifs et les passifs est appelée "capitaux propres" et peut être considérée comme la richesse nette de l'entité.

Lorsqu'une institution financière détient une licence bancaire, cela signifie essentiellement que les passifs enregistrés en tant que "dépôts des clients" sont considérés comme de l'argent officiel dans un pays ou une zone monétaire spécifique. Par conséquent, lorsque vous demandez un prêt pour acheter une maison à la banque, le banquier ne prête pas les fonds déposés par un autre client. Au lieu de cela, la banque crédite le montant emprunté sur votre compte et enregistre simultanément votre contrat de prêt en tant qu'actif de la banque. Lorsque vous remboursez votre prêt, l'argent est effectivement éteint et la valeur du contrat de prêt correspondant diminue, la banque ne conservant que les intérêts sur le prêt.

Lors de l'achat de la maison, vous demandez à votre banquier de transférer de l'argent sur le compte du vendeur. Si le compte du vendeur est dans une autre banque, votre banquier informe le banquier correspondant de l'autre institution pour s'assurer que le compte du vendeur est crédité du montant correspondant, tout en débitant votre compte du montant correspondant.

Figure 1 : Création d'argent sous forme d'entrées comptables

"Il est bien suffisant que les gens de notre nation ne comprennent pas notre système bancaire et monétaire, car s'ils le faisaient, je crois qu'il y aurait une révolution avant demain matin."

Henry Ford

Ce processus permet aux banques d'enregistrer toutes les transactions, y compris les virements bancaires, les achats par carte de crédit et les chèques, sur une période donnée (généralement une semaine ou un mois). Elles règlent ensuite ces transactions entre elles en utilisant des réserves bancaires, qui sont une autre forme de monnaie fiduciaire jamais utilisée par le public. Les réserves bancaires sont détenues à la banque centrale sur un compte spécial accessible uniquement aux banques et aux institutions financières agréées.

Instabilité de la banque à réserves fractionnaires et prêteur en dernier ressort

Le principal problème de ce système de réserve fractionnaire est que des retraits importants d'une banque particulière peuvent potentiellement conduire à sa faillite. Étant donné que les banques doivent répondre aux demandes de liquidités des clients tout en ne détenant qu'une réserve limitée de réserves bancaires, une ruée simultanée de nombreux clients pour retirer des fonds peut rendre la banque incapable de satisfaire ces demandes, entraînant sa faillite. Étant donné que de nombreuses personnes, entreprises et institutions ont leurs fonds déposés dans des banques, permettre à une banque de faire faillite pourrait avoir de graves conséquences économiques, telles qu'une récession ou même une dépression.

Ce dilemme a donné naissance aux banques centrales modernes. Au XIXe siècle en Angleterre, des retraits massifs menaçaient la stabilité financière, ce qui a conduit à la création de la Banque d'Angleterre en tant que "prêteur en dernier ressort". La Banque d'Angleterre avait pour mission de prêter des fonds aux banques en difficulté lors de crises afin d'éviter un effet domino qui pourrait paralyser l'ensemble du système financier. Ce concept de banques centrales en tant que prêteurs en dernier ressort s'est depuis répandu dans le monde entier et est devenu courant.

En plus de maintenir la stabilité financière, les banques centrales sont responsables de la fixation des taux d'intérêt clés. Ces taux déterminent le coût auquel les banques agréées peuvent emprunter des fonds auprès de la banque centrale, définissant essentiellement le coût de la liquidité pour les institutions financières qui jouent un rôle crucial dans les prêts dans nos économies. Par conséquent, ces taux servent de référence pour l'ensemble du système financier. En tant qu'individu, les taux d'intérêt que vous payez sur votre prêt hypothécaire peuvent être décomposés en taux de politique monétaire et marge de la banque.

Figure2: Faillite de Lehman Brothers (15/09/2008)

Lors de la crise financière majeure de 2008, Lehman Brothers, une grande banque d'investissement, a déclaré faillite après avoir subi d'importantes pertes sur ses titres hypothécaires et avoir connu des retraits massifs de clients inquiets. En réponse à cette crise financière sans précédent, les banquiers centraux du monde entier ont injecté d'importantes quantités de liquidités sur les marchés financiers, fusionné des banques d'investissement en difficulté avec des banques commerciales et abaissé les taux d'intérêt de politique monétaire à près de zéro dans le but d'éviter un effondrement systémique.

Bien que ces mesures aient empêché une vague de faillites en cascade, elles n'ont guère atténué le ralentissement économique qui a suivi. Des millions de personnes ont perdu leur emploi et leur logement, les dépenses des consommateurs ont chuté, les entreprises ont fait faillite et les banques ont subi d'importantes pertes. Malgré des taux d'intérêt historiquement bas, peu de personnes étaient disposées à emprunter, ce qui a entraîné un cercle vicieux où la diminution initiale des dépenses et des investissements se renforçait. Par conséquent, les banquiers centraux ont pris des mesures supplémentaires en mettant en œuvre des programmes d'assouplissement quantitatif (QE). Ces programmes impliquaient que les banques centrales achètent des obligations gouvernementales et des titres adossés à des créances hypothécaires auprès des banques commerciales avec des réserves de banque centrale.

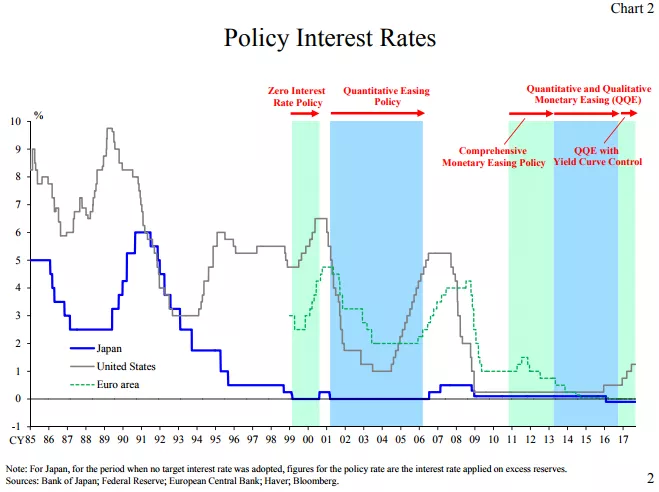

Figure3: Taux d'intérêt dans les principales économies / Source: BCE

Contrairement à de nombreuses attentes, les programmes d'assouplissement quantitatif n'ont pas relancé de manière significative la croissance économique, mais ont fait grimper les actifs financiers à des niveaux historiques. Cela a principalement profité aux riches et aux institutions financières, car elles détenaient déjà des quantités importantes de ces actifs, creusant ainsi les inégalités de richesse. Étant donné la structure du système bancaire expliquée précédemment, ce résultat ne devrait pas surprendre. Étant donné que les réserves bancaires ne peuvent pas facilement circuler dans l'économie réelle, les programmes d'assouplissement quantitatif ont principalement stimulé les prix des actifs sans améliorer efficacement la situation financière des individus moyens.

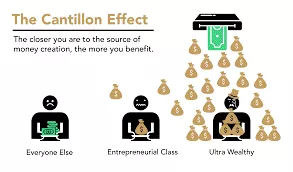

L'effet Cantillon

Néanmoins, un principe économique essentiel peut être tiré de cet épisode : lorsque de l'argent neuf est créé, il profite initialement à ceux qui sont les plus proches de la source de l'argent, au détriment de ceux qui en sont plus éloignés. Cette notion économique remonte au XVIIIe siècle, lorsque Richard Cantillon l'a exposée dans son "Essai sur la nature du commerce en général". On l'appelle maintenant familièrement l'"effet Cantillon".

Figure4: L'effet Cantillon en un coup d'œil / Source: River Financial

Dans ce cas, les banquiers, les dirigeants de banque, les propriétaires d'actions et d'obligations, les promoteurs immobiliers, les prêteurs immobiliers et toute personne détenant des actifs financiers ou immobiliers ont reçu une manne financière, tandis que le fardeau est tombé sur tout le monde. Cette situation a perduré pendant des années et explique en grande partie l'accroissement des inégalités de richesse, le sentiment de marginalisation chez les travailleurs acharnés et la hausse apparemment inexorable des prix des actifs malgré une croissance économique anémique. En essence, le système est biaisé. Les banques sont intrinsèquement instables, mais leur faillite peut mettre en péril l'ensemble de l'économie. Ce risque moral incite les dirigeants de banque à prendre des risques excessifs pour maximiser les revenus de leur banque, sachant que la banque centrale les renflouera ultimement, transférant ainsi le coût aux contribuables. Dans de tels scénarios, les banquiers centraux créent les conditions d'un transfert massif du pouvoir d'achat des travailleurs acharnés et des épargnants vers les propriétaires d'actifs et ceux qui sont liés au système financier, dissociant ainsi le processus de création de richesse de l'accumulation de richesse.

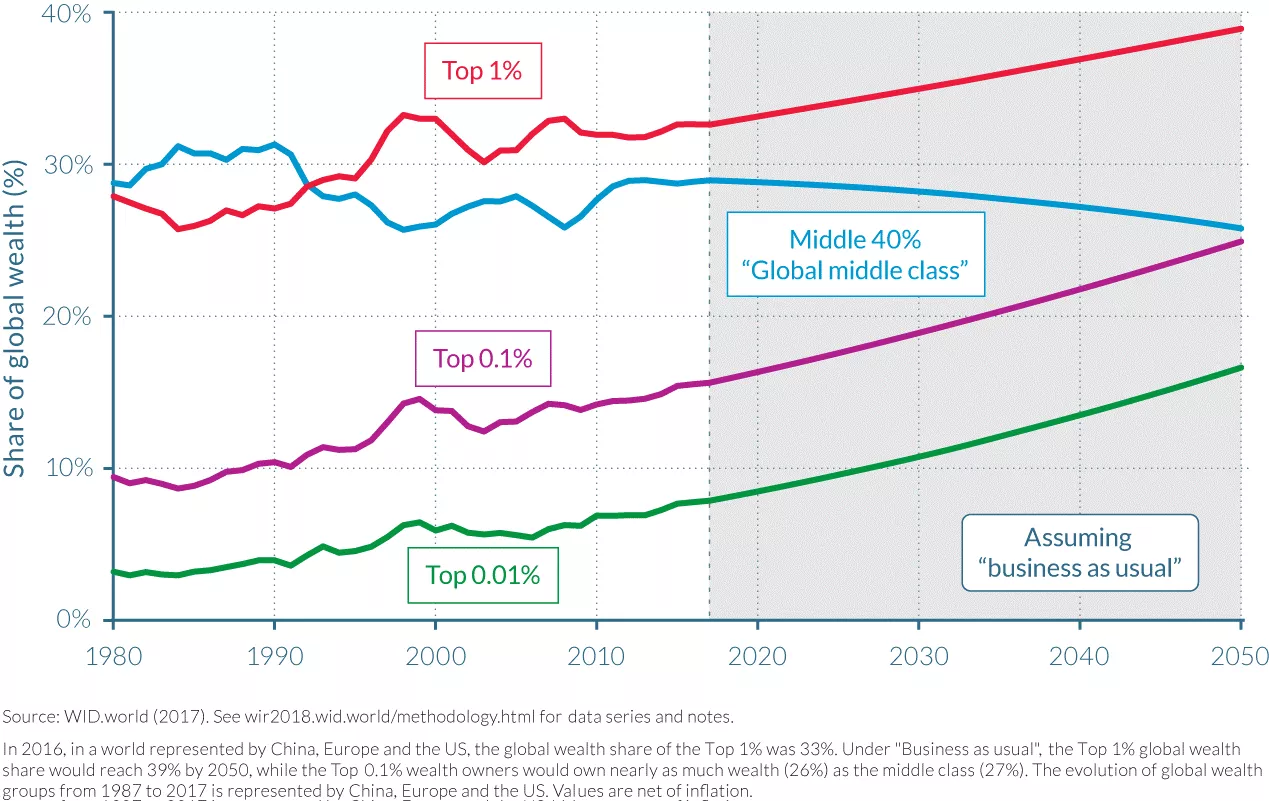

Figure 5 : Répartition de la richesse en Chine + Europe + États-Unis / Source : OCDE

Conséquences des politiques de taux d'intérêt nuls

Pendant de longues périodes de politiques de taux d'intérêt nuls (ZIRP), les banques ont peu d'opportunités de reconstituer leurs fonds propres car leurs marges sont érodées. Les banques gagnent généralement de l'argent en empruntant à des taux à court terme et en prêtant à des taux à plus long terme. Cependant, lorsque les banques centrales achètent de grandes quantités d'obligations et fixent les taux à zéro, les banques ont peu d'incitation à prêter, en particulier aux entrepreneurs et aux autres preneurs de risques. Au lieu de cela, elles allouent leurs ressources à la titrisation du capital existant ou à l'octroi de prêts contre des garanties pour répondre à la demande de ceux qui bénéficient de l'effet Cantillon.

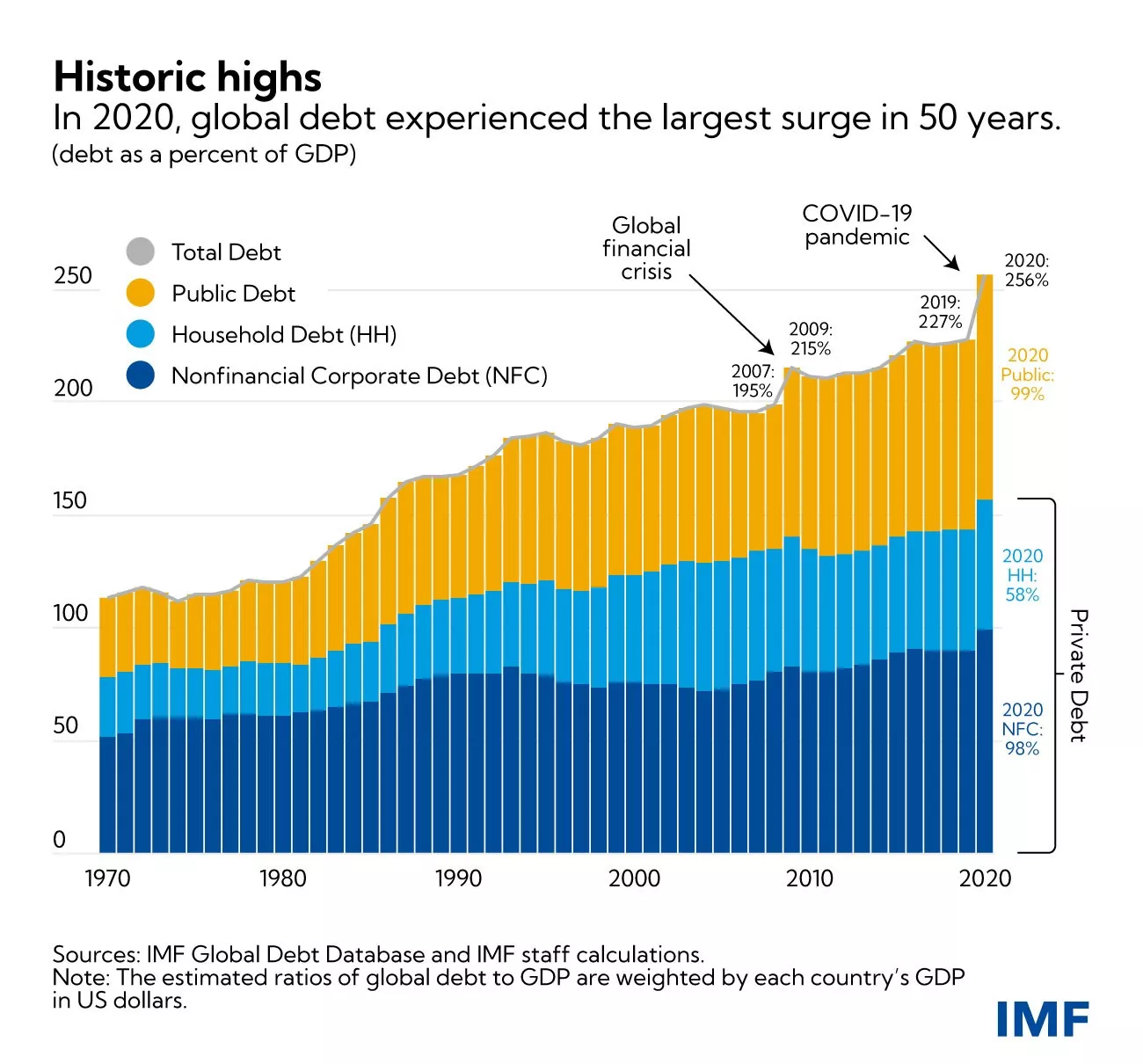

Une autre conséquence involontaire de la ZIRP est qu'elle encourage les gouvernements à engager des dépenses importantes. Étant donné que les gouvernements ne supportent aucun coût d'emprunt et peuvent compter sur les banques centrales pour acheter leurs obligations par le biais de programmes d'assouplissement quantitatif, ils ont une incitation naturelle à dépenser autant que possible, en particulier dans les contextes démocratiques où les dépenses peuvent rapporter des votes. Cette tendance néglige souvent les conséquences à long terme d'une telle prodigalité budgétaire, ce qui entraîne une augmentation significative du niveau de la dette publique dans les économies développées depuis la crise financière mondiale (GFC).

Figure 6 : Dette publique et privée en % du PIB (monde, pondéré par le PIB par pays) / Source : FMI

Avec l'inflation en hausse en raison de la création monétaire importante en réponse aux confinements liés à la COVID, les banquiers centraux relèvent maintenant les taux d'intérêt dans le but de freiner l'inflation. Cependant, cela pose un défi important pour l'ensemble du système. Les banques sont plus endettées que jamais, les gouvernements portent des niveaux de dette historiquement élevés, la croissance économique est faible, les déficits s'accumulent et les consommateurs, confrontés à la hausse des prix des biens essentiels, ont du mal à joindre les deux bouts. Contrôler l'inflation nécessiterait de relever les taux à un niveau qui pourrait mettre les gouvernements en faillite, tandis que les banques risquent de perdre des déposants alors que les particuliers dépensent leurs économies pour des biens de première nécessité de plus en plus chers ou cherchent refuge dans des actifs tangibles et des fonds du marché monétaire pour se protéger contre l'inflation.

Conclusion

"Par ce moyen (la banque à réserves fractionnaires), les gouvernements peuvent confisquer la richesse du peuple en secret et sans être détectés, et pas un homme sur un million ne détecterait le vol"

John Maynard Keynes

En essence, notre système est confronté à d'importants défis et Bitcoin émerge comme la seule alternative crédible. Cependant, Bitcoin seul ne peut pas résoudre les problèmes de notre système monétaire. Avant tout, nous avons besoin de personnes qui comprennent les principes économiques de base parmi les enthousiastes de Bitcoin, ce qui permettrait une prise de conscience plus large et un bon sens économique pour nous guider loin de la construction d'une autre base financière fragile pour notre civilisation. L'objectif principal de ce cours est d'éduquer les nouveaux enthousiastes de Bitcoin sur les principes économiques solides.

Pour atteindre cet objectif, nous expliquerons les principes fondamentaux de l'"économie autrichienne", une école de pensée économique avec une tradition méthodologique remontant au XVIe siècle, fournissant des informations sur l'action humaine dans le cadre de contraintes économiques. Avec cette introduction, vous comprenez maintenant les bases de la création monétaire et de l'état actuel de notre système financier et monétaire.

Dans le prochain chapitre, nous nous pencherons sur la pierre angulaire fondamentale de toute école de pensée économique : la théorie de la valeur. Les chapitres suivants exploreront l'argent en tant qu'institution sociale, la théorie du capital et du cycle économique, le défi du calcul économique, ainsi qu'un bref aperçu de l'histoire et de la méthodologie de l'école autrichienne d'économie.

Fondements théoriques

La théorie subjective de la valeur

"La valeur n'existe que dans la conscience humaine"

Carl Menger, Principes d'économie politique

La révolution marginale

À la base du raisonnement économique se trouve la question de la valeur. Comment déterminons-nous la valeur de quelque chose ? La valeur est-elle une propriété inhérente des choses ? Ou est-ce, au contraire, un phénomène subjectif ? Comment comparons-nous la valeur de deux choses ? D'où vient la valeur ?

Ces questions ont occupé les économistes et les philosophes pendant de nombreux siècles et ont reçu de nombreuses réponses différentes. À bien des égards, l'évolution épistémologique de l'économie a été ponctuée par l'évolution des théories de la valeur.

Après que la théorie de la valeur foncière des physiocrates, postulant que toute valeur provient de la terre, ait été réfutée par la théorie de la valeur du travail des économistes classiques, postulant que la valeur d'un bien découle de la quantité de travail nécessaire à sa production, c'était au tour de la théorie marginale de la valeur de supplanter cette dernière. Dans les années 1870, à la suite de Marx, le dernier des économistes classiques, trois nouvelles écoles de pensée économique ont émergé presque simultanément autour d'une théorie marginale de la valeur : l'école de Lausanne avec Léon Walras, l'école moderne ou néoclassique avec William Stanley Jevons, et l'école autrichienne avec Carl Menger. Cette révolution dans la théorie de la valeur a constitué un renouvellement significatif de la pensée économique.

De gauche à droite : William Stanley Jevons, Carl Menger, Léon Walras

La théorie marginale de la valeur soutient que la valeur économique correspond à ce qu'un agent économique est prêt à payer volontairement pour la prochaine unité d'un bien ou d'un service. Comme cette théorie met l'accent sur le fait que les prix se forment à la marge, c'est-à-dire pour la prochaine unité d'un bien donné, elle a été appelée "marginalisme".

Il est courant de présenter le marginalisme de ces trois écoles comme similaire. En effet, Walras et Jevons sont très compatibles, mais la théorisation de Menger diverge profondément des autres. Dans son œuvre, désormais considérée comme fondatrice de la théorie économique autrichienne, intitulée "Grundsätze des Volkswirtschaftlehre" (Principes d'économie politique), publiée en 1874, Menger propose une explication marginale, mais principalement subjective, de la valeur, contrairement à Walras et Jevons, qui considèrent la valeur comme un phénomène objectif et mesurable.

Valeur subjective

L'économiste autrichien réfute la conception des successeurs d'Adam Smith et abandonne l'idée que la valeur d'un bien provient de la quantité de travail utilisée dans sa production, au profit de l'idée que sa valeur est déterminée par l'individu, qui, dans chaque contexte, effectue un acte mental d'évaluation concernant une quantité spécifique d'un bien ou d'un service. Ce saut intellectuel fait par Menger remet en question l'objectivité de la valeur : pour lui, la valeur n'est pas une propriété objective des biens ; elle est simplement le résultat de la relation que l'individu entretient avec cette chose : "la valeur n'existe pas en dehors de la conscience humaine".

En d'autres termes, Menger nous invite à considérer que la valeur n'existe que comme un phénomène psychologique subjectif au sein de l'individu, que la valeur n'est pas une propriété inhérente des biens, mais découle plutôt de l'opinion de l'individu sur l'utilité qu'il peut tirer de ces biens.

Selon cette vision, un litre d'eau potable n'a pas de valeur objective. Quelqu'un qui a accès à un système moderne d'eau potable et qui n'a pas soif assignerait probablement très peu de valeur à ce litre d'eau supplémentaire, tandis qu'un individu assoiffé au milieu du désert, le voyant comme la différence entre la vie et la mort, serait certainement prêt à attribuer une valeur presque infinie à ce litre d'eau.

En résumé, Menger a remarqué que la valeur d'un bien économique n'est rien d'autre que l'évaluation subjective qu'un individu attribue à une unité supplémentaire de ce bien ou service.

Échange volontaire : un jeu à somme positive

À partir de ce point, Menger déduit que l'échange volontaire entre deux individus a lieu parce que chaque partie croit qu'il augmentera leur utilité subjective. Pour lui, l'échange ne présuppose aucune équivalence de valeur, contrairement à ce que croyaient les économistes classiques. Selon le penseur autrichien, s'il y avait une équivalence d'utilité entre les biens échangés, il n'y aurait aucune raison pour les parties de se donner la peine d'échanger en premier lieu. S'il y a un échange, c'est parce que chaque partie le trouve dans son intérêt (subjectif), et par conséquent, chaque échange volontaire produit un bénéfice social.

L'évaluation en tant que phénomène d'ordonnancement des désirs humains

Cependant, un tel bénéfice social, ou la valeur subjective attribuée à un bien, ne peut pas être mesuré. Pour Menger, la valeur est un phénomène cognitif de comparaison (ordinal) plutôt que de mesure (cardinal). Ce n'est pas, comme l'ont pensé les économistes néoclassiques depuis Walras et Jevons, l'attribution par l'individu d'une valeur numérique qui reflète l'utilité qu'il en tire, mais plutôt un acte d'ordonnancement des désirs humains par lequel un individu exprime qu'il désire une quantité de bien A plus intensément qu'une quantité de bien B.

N'importe quel agent peut dire s'il préfère 2 bananes à un cours d'économie, mais personne ne peut raisonnablement dire qu'il valorise 2 bananes à 3,1416 utils, tout en valorisant un cours d'économie à 3 utils, et donc, il préfère avoir les bananes. Une telle description des préférences humaines, basée sur des fonctions réelles continues, ne correspond pas à la réalité des processus cognitifs que nous vivons dans notre vie quotidienne. Un individu n'évalue jamais les biens qui lui sont présentés en les comparant à une norme abstraite d'utilité. Au lieu de cela, il compare subjectivement différentes actions, qu'il ne peut pas juger en termes absolus mais peut néanmoins classer en fonction de leur désirabilité relative.

Cette conception subjective de la valeur, comprise comme une relation psychologique que l'individu entretient avec ses objectifs et les moyens pertinents pour les atteindre, permet également aux économistes autrichiens d'expliquer le phénomène de la division du travail.

La division du travail

Visite d'une fabrique de clous, Léonard Defrance (XVIIIe siècle) Chacun est unique et a une situation personnelle particulière. Par conséquent, chacun possède une capacité supérieure à accomplir certaines tâches par rapport à ses pairs (avantage absolu) ou une capacité supérieure à accomplir certaines tâches par rapport à d'autres (avantage comparatif). Il ne peut en être autrement ; nier ce fait élémentaire reviendrait à prétendre que tous les êtres humains sont égaux dans tous les aspects.

Dans le cas où un individu a une capacité supérieure par rapport à ses pairs dans la production d'un bien donné (avantage absolu), il a intérêt à se spécialiser dans la production de ce bien et à échanger l'excédent obtenu contre les biens qu'il désire. En agissant ainsi, il satisfait son utilité subjective de manière plus économique que s'il devait se consacrer à la production de tous les biens qu'il désire.

Mais il se peut aussi que l'individu n'ait pas d'avantage absolu dans la production d'aucun bien. Dans ce cas, il y aura toujours des types de production pour lesquels l'individu est meilleur que pour d'autres (avantage comparatif), et c'est pourquoi il a toujours intérêt à se spécialiser.

Certes, il y a des individus qui pourraient produire ce bien donné de manière plus productive que lui, mais comme ces individus sont probablement plus productifs dans une autre tâche que dans celle-ci, et comme ils ne peuvent pas accomplir les deux tâches simultanément, il est improductif pour eux de travailler sur cette tâche plutôt que sur une autre pour laquelle ils sont plus productifs. En se spécialisant dans la tâche pour laquelle ils sont les plus productifs, ils obtiendront un excédent plus important que s'ils n'avaient pas spécialisé, et donc, grâce à l'échange, ils pourraient obtenir une quantité accrue de ces autres biens, même si les biens obtenus auraient été produits plus efficacement par eux-mêmes que par les producteurs auprès desquels ils les ont obtenus.

Prenons l'exemple d'un médecin. Il pourrait être meilleur pour écrire des e-mails et planifier des rendez-vous que sa secrétaire (avantage relatif). Mais tout le temps passé à accomplir ces tâches est du temps qu'il n'emploie pas à soigner les patients. Par conséquent, comme il est plus productif pour soigner les gens, il est dans son intérêt de déléguer les tâches administratives à une autre personne, même s'il est meilleur dans cette tâche que son adjoint, car cela lui permet de maximiser la valeur générée pour les autres, et donc sa propre richesse.

En essence, il y a un avantage à la spécialisation, même pour les individus qui n'ont pas d'avantages absolus, car le temps est une ressource rare et rivale : chaque unité de temps consacrée à une activité autre que celle pour laquelle un individu est le plus productif implique un coût représenté par la production renoncée (coût d'opportunité).

Une fois que l'individu est spécialisé dans une production particulière, il peut alors réserver la quantité de produits qu'il juge nécessaire pour sa consommation personnelle et échanger l'excédent contre d'autres biens désirés. En agissant ainsi, il satisfait son désir pour les biens qu'il produit lui-même, ce qui signifie que les unités restantes de sa production ont peu de valeur pour lui. C'est ce que les économistes appellent l'utilité marginale décroissante : chaque unité supplémentaire d'un bien est moins désirée que la précédente. Pour les autres qui ne possèdent pas de tels biens, c'est une autre histoire : pour les mêmes raisons, ils ont tendance à désirer les biens qu'ils ne produisent pas plus intensément que ceux qu'ils produisent. Cela conduit à une situation où il y a une forte asymétrie entre les différentes évaluations subjectives des individus, ce qui est très propice aux échanges : chaque partie a intérêt à échanger sa production excédentaire car elle augmente ainsi son utilité subjective.

Le résultat de l'analyse précédente est que les individus sont toujours mieux lotis lorsqu'ils se spécialisent dans leur travail et s'engagent dans des échanges. Par conséquent, les économistes autrichiens, en particulier Ludwig Von Mises, concluent que l'avantage productif découlant de la division du travail est la force motrice du processus de coopération sociale. Ici, il peut être utile de le citer directement :

Les faits fondamentaux qui ont engendré la coopération, la société et la civilisation et qui ont transformé l'homme animal en être humain sont les suivants : le travail effectué dans le cadre de la division du travail est plus productif que le travail isolé, et la raison de l'homme est capable de reconnaître cette vérité. [...] Les gens ne coopèrent pas dans le cadre de la division du travail parce qu'ils s'aiment ou devraient s'aimer les uns les autres. Ils coopèrent parce que cela sert au mieux leurs propres intérêts.

Conclusion

"Si un homme voit qu'il peut vivre plus confortablement en se pendant au gibet qu'en s'asseyant à table, il serait fou de ne pas se pendre."

Baruch Spinoza

Les années 1871-1874 sont les merveilleuses années de l'économie moderne : cette période a été marquée par les travaux de trois penseurs indépendants qui ont jeté les bases de l'économie moderne. Avec leur accent sur la valeur ordinale subjective, les économistes autrichiens développeront un ensemble complet de pensée économique qui les distingue de leurs homologues. Le travail des économistes autrichiens, qui raisonnent sur l'action humaine dans le contexte de la rareté, se distingue à jamais des doctrines économiques initiées par Jevons et Walras, qui reposent fortement sur les mathématiques et sur l'idée que la valeur peut être mesurée objectivement et dérivée comme une fonction continue.

S'appuyant sur les idées de la valeur ordinale subjective, Menger a expliqué l'émergence de la division du travail et de l'échange volontaire. Cependant, comme nous le verrons dans le prochain chapitre, l'échange direct est une stratégie peu efficace pour les agents économiques cherchant à maximiser leur utilité subjective. Le père de l'école autrichienne a donc développé davantage son raisonnement pour expliquer pourquoi l'argent est apparu en tant qu'institution sociale.

Les chapitres suivants seront consacrés à l'émergence de l'argent en tant que phénomène social, à la théorie du capital et de l'intérêt, qui servira de base à la théorie du cycle économique, et enfin au rôle des prix dans le calcul économique.

L'émergence de l'argent en tant que phénomène social

Bien que les individus aient un intérêt commun pour la spécialisation et la maximisation de la division du travail, il existe encore des problèmes de coordination qui limitent cette expansion.

Tout d'abord, il est important de noter que les processus de production sont intrinsèquement limités dans le temps et souvent asynchrones (non simultanés), ce qui entraîne généralement un décalage temporel entre la contribution initiale d'un individu et la réception de la contrepartie. S'engager dans une tâche spécifique maintenant sans avoir l'assurance préalable que les autres répondront à nos besoins à l'avenir peut être risqué.

Dans la division du travail, chaque partie bénéficie de la coopération, mais individuellement, on peut être tenté de profiter du travail des autres sans réciprocité, car de cette manière, on obtient quelque chose de précieux sans encourir de coût. De telles situations, où la collaboration mutuelle entraîne des gains sous-optimaux pour les individus mais des gains maximum pour le groupe, sont décrites en théorie des jeux comme le "dilemme du prisonnier".

Le dilemme du prisonnier

À l'origine, le dilemme du prisonnier était formulé comme suit : Deux suspects, Alice et Bob, incapables de communiquer, sont confrontés au risque d'emprisonnement, avec des peines potentielles comme suit :

- Si Alice accuse Bob et que Bob reste silencieux, Alice est libérée et Bob est condamné à 3 ans.

- Si Alice et Bob s'accusent mutuellement, ils écopent chacun de 2 ans.

- Si les deux restent silencieux, ils écopent chacun d'1 an.

Ces résultats peuvent être représentés dans une matrice (les résultats numériques indiquent le nombre d'années d'emprisonnement) :

| Alice / Bob | Accuser | Rester silencieux |

|---|---|---|

| Accuser | 2, 2 | 0, 3 |

| Rester silencieux | 3, 0 | 1, 1 |

Dans ce jeu, il n'y a pas d'opportunité de coordination (la communication est impossible) pour atteindre le meilleur résultat pour les deux parties. Par conséquent, Alice et Bob ont un incitatif individuel à s'accuser mutuellement, même si cela ne mène pas au résultat optimal pour le groupe. La stratégie optimale pour les deux est de rester silencieux, chacun recevant une peine d'un an. Ce jeu illustre un problème fréquemment rencontré dans la vie réelle : en l'absence de mécanismes de coordination, les individus ont tendance à choisir des stratégies qui maximisent leur gain individuel, indépendamment des stratégies choisies par les autres (vol, tricherie, trahison, violence, etc.), même lorsque l'équilibre souhaitable par la coordination/collaboration est possible.

L'argent pour résoudre les problèmes de coordination

Ce problème a moins d'impact dans les petites communautés (par exemple, la famille, les cercles d'amis) car, dans ces cas, tout le monde se connaît directement, ce qui permet de se souvenir des contributions de chacun. En supposant que quitter la communauté (la désertion) entraîne un coût, un système de réputation basé sur la mémoire des agents individuels est généralement suffisant pour éviter les pièges posés par le dilemme du prisonnier.

Cependant, lorsqu'il s'agit de communautés plus importantes qui bénéficient considérablement de la division du travail, les problèmes de coordination réapparaissent. Cela est dû à deux raisons principales :

Premièrement, les humains sont limités par leurs capacités cognitives. Il est impossible pour une personne de maintenir et de se souvenir de relations sociales stables avec plus de 150 individus, rendant un système de réputation insuffisant pour surmonter le dilemme du prisonnier à grande échelle.

Deuxièmement, la mesure socialement acceptée de la valeur des contributions en échange (commensurabilité) est un problème non trivial. Par exemple, si un individu fournit de la viande de chasse et demande des matériaux pour un abri en retour, comment évaluer la quantité de viande offerte en termes équivalents aux matériaux demandés ? Il en va de même pour la qualité - la viande de cerf vaut-elle plus ou moins que le bois ?

Même s'il était possible d'établir un taux d'échange satisfaisant pour chaque paire de biens, il devient rapidement impraticable de maintenir cette information. Dans un système d'échange direct impliquant N biens, il y a N(N-1)/2 taux d'échange à se souvenir. Pour une économie de 50 biens, cela signifie se souvenir de 50*49/2, soit 1225 taux d'échange, par opposition à seulement 50 dans les échanges indirects. Pour une économie de 100 biens, ce nombre augmente à 4950. Une telle relation quadratique limite encore davantage la scalabilité de l'échange direct (le troc).

De plus, puisque ces échanges ne se produisent pas instantanément mais sont espacés dans le temps, l'évaluation des contributions dans le temps complique davantage l'évaluation relative des contributions. En plus d'évaluer le ratio d'échange entre deux biens présents, il devient nécessaire d'évaluer la valeur d'une contribution passée par rapport à un homologue futur.

Aujourd'hui, malgré l'impraticabilité d'un tel système, nous pourrions utiliser l'écriture ou le stockage de données numériques pour se souvenir de toutes ces informations et établir un système de crédit (suivre les contributions passées, y compris le taux d'échange de ces contributions, revient essentiellement à mettre en place un système de crédit).

À l'époque pré-civilisation, ces technologies n'existaient pas. Ainsi, nos ancêtres ont dû trouver d'autres solutions pour profiter des avantages de la division du travail sans s'exposer aux conséquences négatives du dilemme du prisonnier. La solution à ce problème d'échange direct était l'échange indirect facilité par l'argent.

La double coïncidence des désirs et la monétisation

L'argent peut être considéré comme la solution découverte par nos ancêtres pour résoudre ce que les économistes appellent le problème de "double coïncidence des désirs". Ce problème a trois dimensions : spatiale, temporelle et interpersonnelle.

Dans un échange direct (troc) entre Alice et Bob, ils doivent tous deux posséder quelque chose que l'autre désire au même moment et au même endroit. En utilisant l'échange indirect, c'est-à-dire l'argent, Alice peut acheter à Bob, et Bob peut utiliser cette unité monétaire ailleurs, à un autre moment et avec quelqu'un d'autre (à condition que l'autre personne accepte cette forme d'argent).

Pour qu'un bien puisse servir de monnaie, il doit avoir une grande liquidité, c'est-à-dire qu'il doit être désiré par le plus grand nombre de personnes possible, la plupart du temps. En utilisant un bien très liquide, le problème de la double coïncidence des désirs est résolu en termes de dimensions spatiales et interpersonnelles : si le bien que j'utilise comme monnaie est désiré partout et par la plupart des gens, je peux facilement séparer l'acte de vendre de l'acte d'acheter en termes de lieu et d'interaction sociale.

Cependant, le problème de la liquidité dans le temps est plus difficile à résoudre pour deux raisons :

Premièrement, l'entropie (communément appelée "effet du temps") altère progressivement les qualités de la plupart des biens ayant une utilité directe. Par conséquent, pour préserver la liquidité d'un bien dans le temps, il doit être très durable ou résistant à l'entropie.

Deuxièmement, la rareté relative d'un bien au moment "t" ne garantit pas sa rareté relative dans le futur. En consacrant suffisamment de ressources à une zone de production spécifique, les humains peuvent augmenter l'offre de n'importe quel bien. La seule limite à l'augmentation de la production d'un bien est le coût d'opportunité associé. Par conséquent, la rareté relative actuelle d'un bien ne peut garantir sa rareté relative future. Seuls les biens dont la production marginale peut être augmentée à des coûts très élevés peuvent être constamment rares, c'est pourquoi c'est une caractéristique des biens monétaires librement émergés tout au long de l'histoire humaine.

Dans les temps pré-civilisationnels, une variété de biens tels que les coquillages, les bijoux artisanaux, les colliers ou les perles servaient de monnaie. Ces biens étaient facilement transportables, n'avaient aucune utilité directe au-delà de leur valeur ornementale, résistaient à l'entropie (c'est-à-dire qu'ils ne se détérioraient pas avec le temps), étaient naturellement rares et/ou nécessitaient une quantité importante de travail spécialisé pour être produits. Étant donné que le niveau de division du travail était faible à l'époque, et donc, le coût d'opportunité associé à la production d'artefacts ornementaux était élevé, ces articles ne pouvaient pas être produits en grande quantité. Ainsi, ceux qui utilisaient ces articles comme monnaie pouvaient être assurés de leur rareté relative future.

Le fait que nos ancêtres chasseurs-cueilleurs se soient engagés dans ces tâches intensives en ressources, même s'ils ne généraient aucun bien ayant une utilité directe, démontre les gains importants qu'ils attendaient de l'expansion de la portée spatiale, sociale et temporelle de l'échange. Si ce n'était pas le cas, et s'il était plus utile pour eux d'utiliser ces ressources dans la construction de refuges, la chasse ou d'autres activités, plutôt que dans la production de biens monétaires, nous ne trouverions probablement pas autant de preuves archéologiques de ces activités artisanales. D'autres groupes utilisant leurs ressources de manière plus efficace auraient bénéficié d'un meilleur développement et d'une plus grande prospérité, et ces activités artisanales auraient rapidement disparu au profit d'activités produisant des biens ayant une utilité directe.

Dans ce sens, la production de biens monétaires, en favorisant l'expansion de la division du travail, représentait une utilisation plus rentable des ressources (en termes d'utilité subjective pour les individus) que toutes les autres alternatives (augmentation de la chasse, de la pêche, de la cueillette, de la production de bois, de la construction de maisons, de la production d'outils de chasse et de pêche, etc.).

Incertitude

Pour conclure notre analyse de l'institution monétaire, nous devons aborder la question de l'action économique dans le contexte de l'incertitude inévitable concernant l'avenir.

Comme l'ont souligné les économistes autrichiens, l'action humaine est limitée dans le temps et toujours orientée vers l'avenir. Lorsqu'un individu agit, il modifie sa condition présente dans l'espoir d'obtenir une satisfaction future. Cette projection mentale peut être orientée vers un avenir proche ou lointain, mais pour qu'un individu puisse se projeter à long terme, il doit d'abord assurer sa subsistance à court terme car sa condition dans un avenir proche affecte directement sa condition dans un avenir lointain.

Cela découle directement de la rationalité humaine ; personne ne peut ignorer la nature séquentielle des phénomènes temporels et la dépendance chronologique qui en résulte, car c'est l'une des contraintes essentielles de la vie humaine. Par conséquent, puisque l'avenir reste toujours incertain pour les humains, ils chercheront à assurer leur survie à long terme uniquement une fois que leur survie à court terme est assurée.

À cet égard, l'argent, en permettant le stockage de valeur dans le présent et son transfert vers son futur soi-même, joue un rôle crucial dans la coordination intertemporelle de l'action humaine. En stockant de l'argent, c'est-à-dire en épargnant, les individus se prémunissent contre l'incertitude future et leur permettent ainsi d'orienter leurs actions vers des horizons temporels plus longs. Cependant, ils ne peuvent y parvenir que si l'argent utilisé constitue une réserve de valeur, c'est-à-dire s'il a une valeur dans le temps, ce qui, comme mentionné précédemment, est une caractéristique des biens durables et relativement rares.

Dans le prochain chapitre, nous approfondirons le concept de préférence temporelle et expliquerons la perspective autrichienne sur l'intérêt et le capital, qui servira de base pour le chapitre suivant sur la théorie du cycle économique.

Préférence Temporelle, Intérêt et Capital

Préférence Temporelle

Nous avons conclu le dernier chapitre en expliquant comment les agents économiques utilisent le bien le plus vendable, c'est-à-dire l'argent, pour lutter contre l'incertitude future. Nous avons également expliqué que la nature séquentielle des phénomènes temporels nous amène à lutter contre l'incertitude progressivement : seulement lorsque nous savons que notre subsistance sera assurée pour la semaine prochaine, pouvons-nous nous concentrer sur des objectifs plus éloignés dans le futur.

Ou, pour le dire autrement : en tant qu'être humain, nous déprécions la valeur des biens futurs.

Cette évaluation subjective de la valeur des biens futurs par rapport aux biens présents est appelée préférence temporelle. Tout le reste étant égal, les biens présents sont intrinsèquement préférés aux biens futurs. Étant donné que nous sommes mortels et que l'avenir est toujours incertain, nous préférons naturellement avoir accès à un bien maintenant plutôt que plus tard. Bien que la préférence temporelle puisse varier d'un individu à l'autre en raison de nombreux facteurs tels que la culture, la richesse, l'éducation, la physiologie, etc., les préférences temporelles sont toujours positives, ce qui signifie que tout étant égal, nous valorisons toujours plus les biens présents que les biens futurs.

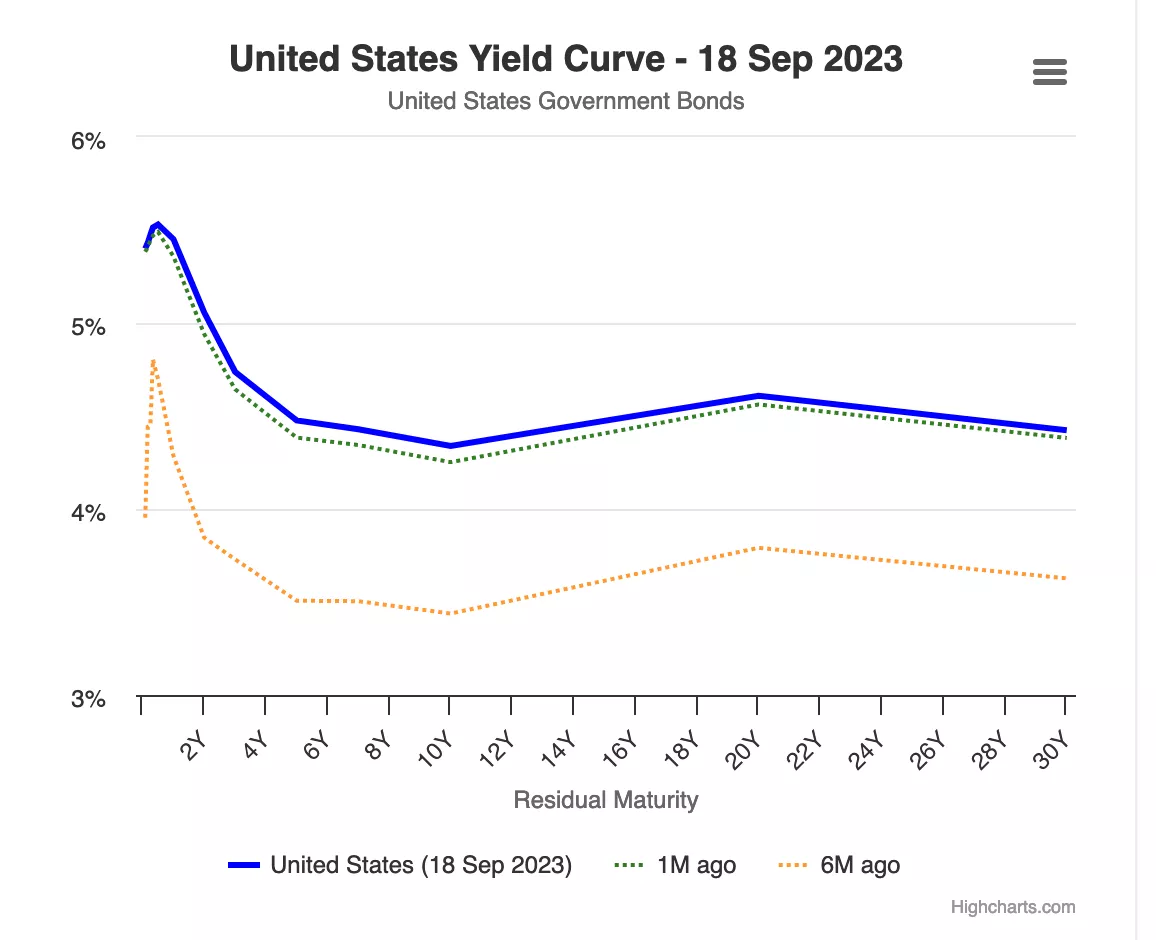

Ce concept de valorisation relative des biens futurs par rapport aux biens présents est à la base du phénomène de l'intérêt. En effet, dans une économie avec des marchés du capital non manipulés, les taux d'intérêt de référence (considérés comme sans risque de défaut) sont déterminés à l'intersection de l'offre et de la demande de capital. Par conséquent, ces taux représentent l'état des préférences temporelles pour l'ensemble de l'économie : une augmentation du taux d'intérêt résulte d'une augmentation relative de la demande de capital par rapport à l'offre, indiquant des préférences temporelles plus élevées. À l'inverse, une baisse des taux d'intérêt se produit en raison d'une augmentation de l'épargne, c'est-à-dire une augmentation de l'offre de capital, indiquant une réduction des préférences temporelles.

Dans une économie où les taux d'intérêt ne sont pas manipulés par la banque centrale, nous avons tendance à observer une courbe des rendements croissante : plus la maturité de la dette est longue, plus le taux d'intérêt est élevé. La situation inverse ne peut pas se produire car cela impliquerait que l'avenir est plus certain que le présent, ce qui est une impossibilité logique.

Le concept de préférence temporelle et la façon dont nous exprimons notre propre préférence temporelle par des actes de consommation et d'épargne sont fondamentaux pour les processus d'allocation du capital et de production. Tournons-nous vers l'élève de Menger, Eugen von Böhm-Bawerk, et sa théorie du capital pour comprendre exactement comment la préférence temporelle affecte l'organisation de la production.

Théorie du Capital

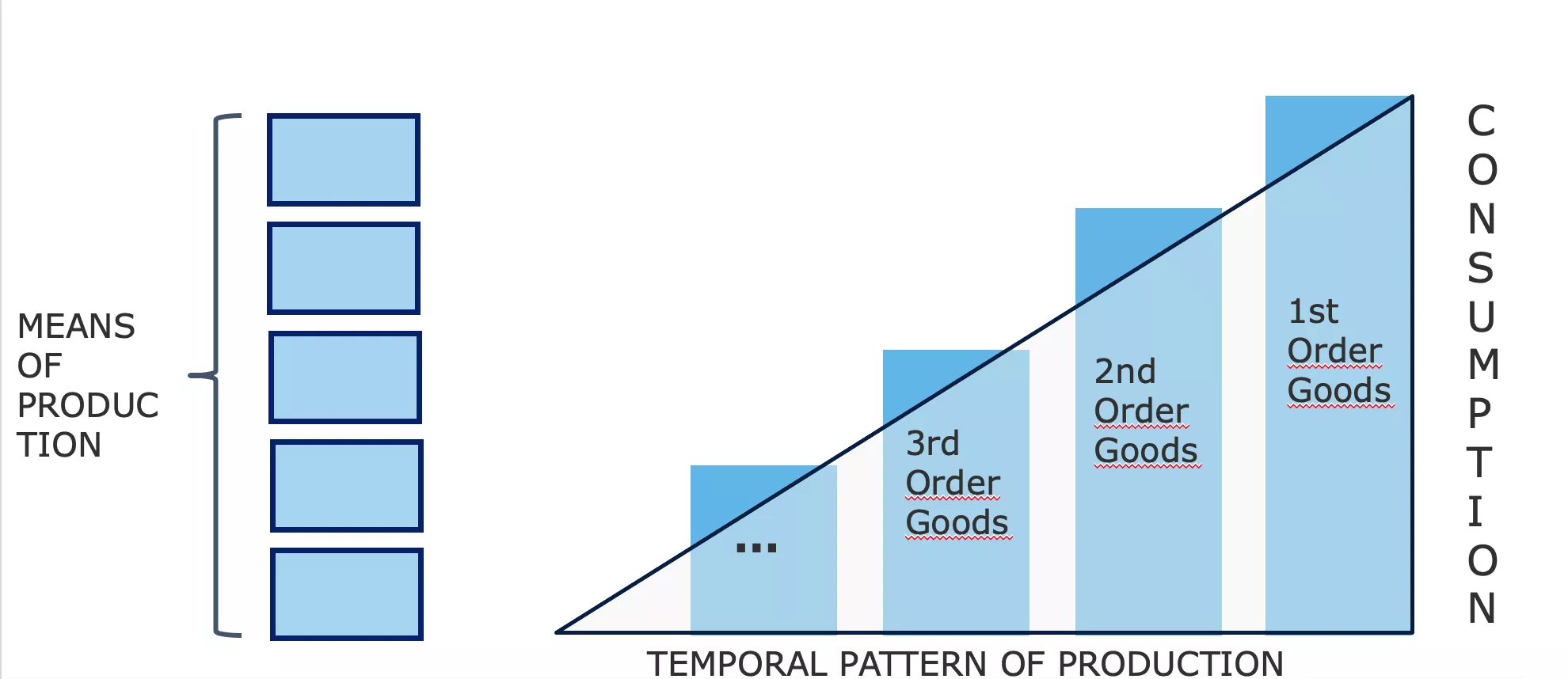

Au début de ce cours, nous avons vu que, pour Carl Menger, les biens ne sont considérés comme des biens économiques (valorisés) que parce qu'ils servent de moyens aux fins choisies et valorisées par les individus. Selon cette vision, toute analyse économique tourne autour de la consommation car c'est finalement l'objectif motivant derrière toute activité économique. Par conséquent, pour Menger, le point de départ de l'analyse économique est les biens de consommation, ou biens finaux, car ils représentent le but ultime de l'activité économique. Tous les autres biens de l'économie, que nous pouvons appeler "biens intermédiaires", n'ont de valeur que parce qu'ils permettent aux individus d'obtenir ces biens de consommation : ce sont des biens utilisés dans la production d'autres biens.

Pour produire des biens de consommation, les entrepreneurs combinent ces différents biens intermédiaires avec les facteurs de production originaux (travail, terre et capital) selon un schéma qui maximise la production résultante. Cette disposition, réalisée par les entrepreneurs, ou la structure de production, comprend différentes étapes au cours desquelles les biens intermédiaires subissent des transformations jusqu'à ce qu'ils deviennent finalement des biens de consommation.

Ainsi, comme Menger, nous pouvons définir les biens de consommation comme des biens de premier ordre, les biens impliqués dans l'étape précédente comme des biens de deuxième ordre, ceux de l'étape précédente comme des biens de troisième ordre, et ainsi de suite, jusqu'à ce que nous atteignions les facteurs originaux (terre, travail, capital). Le nombre d'étapes que nous considérons dépend fondamentalement de la structure de production adoptée par les entrepreneurs et ne doit pas être considéré comme une caractéristique objective de la structure de production. Au contraire, les étapes de production et les biens intermédiaires n'existent que dans un contexte téléologique : l'acteur envisage une séquence d'actions par lesquelles il atteindra son objectif souhaité, et il divise mentalement son action en étapes successives.

Cette caractéristique de projection mentale de l'action dans un schéma séquentiel est imposée par la nature temporelle de l'action humaine. Chaque action entreprise par les humains prend du temps ; l'action immédiate est impossible. Par conséquent, l'acteur a toujours le choix entre des schémas d'action qui prennent plus ou moins de temps.

Dorénavant, puisque les individus ont nécessairement des préférences temporelles positives, c'est-à-dire qu'ils préfèrent les biens présents aux biens futurs, ils ne choisiront un chemin plus long que si le résultat obtenu a une valeur subjective plus grande pour eux que ce qu'ils auraient obtenu en empruntant le chemin direct. Sinon, personne n'adopterait de méthodes plus chronophages : dans des résultats équivalents, le chemin le plus court reste le choix préféré.

En raison de la nature séquentielle de l'action humaine, ces choix intertemporels ont toujours des implications pour la séquence d'action. En d'autres termes, les actions à court terme que je prends sont subordonnées aux objectifs à long terme que je fixe, et mes actions à court terme influenceront ce que je pourrai faire à l'avenir. L'implication de ce point évident concernant les activités de production est que tout détour de production, c'est-à-dire tout allongement de la structure de production, nécessite une épargne préalable. Si je décide d'allouer plus de ressources dans le présent pour atteindre un objectif futur, je dois d'abord mettre de côté ce qui me soutiendra pendant le temps que prendra mon investissement.

Pour illustrer ce point, revenons à l'exemple donné par Böhm-Bawerk, dans son ouvrage "Capital and Interest":

Eugen von Böhm-Bawerk (1851-1914)

Robinson Crusoe et le détour de production :

Robinson Crusoe débarquant des provisions du naufrage, John Alexander Gilfillan (1793-1864)

Dans son livre, l'économiste autrichien nous invite à considérer les compromis intertemporels inhérents aux détours de production à travers une expérience de pensée basée sur Robinson Crusoé seul sur son île.

Robinson, tel un être humain primitif, dépend de la cueillette et de la chasse pour se nourrir. Imaginons que Robinson puisse récolter suffisamment de baies pour se nourrir pendant toute une journée en huit heures. Dans de telles conditions, il a peu de temps pour d'autres activités. Cependant, Robinson croit que en fabriquant un bâton en bois, il pourrait facilement faire tomber les baies et obtenir sa nourriture quotidienne en seulement quatre heures de travail. De plus, il estime qu'il lui faudra cinq jours, en travaillant deux heures chaque jour, pour fabriquer le bâton. Par conséquent, il conclut qu'il doit économiser 1/5ème de sa production de baies pendant cinq jours, ou bien passer deux heures supplémentaires par jour à la cueillette pendant cinq jours, pour économiser suffisamment de baies pour se sustenter pendant le temps qu'il passe à fabriquer le bâton.

S'il ne fait pas cette économie préalable, Robinson sera incapable de terminer son bâton et pourrait mourir entre-temps.

Ainsi, pendant cinq jours, il sacrifie deux heures de repos pour récolter plus de baies. À la fin de cette période, il a suffisamment de baies et commence à fabriquer le bâton en bois, travaillant deux heures par jour pendant cinq jours. Une fois son travail terminé, il peut obtenir suffisamment de baies pour sa portion quotidienne en 4 heures au lieu de 8, ce qui lui permet d'utiliser les 4 heures restantes par jour pour d'autres activités.

En agissant de cette manière, Robinson emprunte un détour de production : au lieu de récolter directement les baies, il investit des efforts dans la production d'un bien capital qui le rendra plus productif à l'avenir. Cependant, il doit faire un sacrifice à court terme, c'est-à-dire économiser, pour y parvenir. S'il ne le faisait pas, il serait incapable de terminer son bien capital. Ce sacrifice à court terme lui procure cependant un avantage significatif puisque, une fois équipé de son bâton, il gagne 4 heures par jour (jusqu'à ce que le bâton devienne obsolète). Ces 4 heures supplémentaires par jour lui permettent de créer plus de biens capitaux, tels que des outils de chasse ou des filets de pêche, améliorant ainsi progressivement sa situation.

Conclusion

En d'autres termes, dans l'économie d'une seule personne de Robinson Crusoé, l'épargne par le sacrifice de la satisfaction présente est ce qui accumule le capital qui augmente la productivité. Dans ce contexte, l'épargne, c'est-à-dire le report de la satisfaction présente, est le prix à payer pour une satisfaction future accrue. Cela signifie que, dans ce contexte, l'épargne est la condition préalable et nécessaire à tout développement économique.

C'est un concept tentant, bien que simple : toute extension de la structure de production nécessite des économies préalables (car les biens nécessaires à une telle production ne tombent pas du ciel), et donc, plus nous épargnons, plus nous pourrons accumuler de capital, ce qui se traduira à son tour par des gains de productivité générant plus de biens. Ainsi, les économistes autrichiens considèrent que la réduction des préférences temporelles est le point de départ d'un cercle vertueux d'épargne -> plus de biens capitaux -> plus de productivité -> plus de biens = niveau de vie plus élevé -> préférence temporelle plus faible.

Maintenant, comme mentionné dans le premier chapitre, les taux d'intérêt ont

été manipulés pendant des décennies par les banques centrales, tandis que

les banques commerciales accordaient des crédits sans réserves préalables,

ce qui signifie que les taux d'intérêt ne représentent pas notre préférence

temporelle et donnent une illusion d'épargne abondante. Cela est

parfaitement illustré par le graphique ci-dessous : les taux longs sont

inférieurs aux taux courts. Tout d'abord, cela n'a absolument aucun sens,

car cela impliquerait que l'avenir est plus certain que le présent.

Deuxièmement, cela suscite une interrogation sur les conséquences pour

l'allocation des capitaux : si tout le monde est incité à agir comme si

l'épargne était abondante, alors que les épargnants sont introuvables car

ils ne sont pas récompensés pour leur épargne, quelles conséquences cela

pourrait-il avoir sur l'économie ?

C'est ce que nous découvrirons dans le prochain chapitre consacré à la théorie autrichienne du cycle économique !

Perspectives économiques autrichiennes

La théorie autrichienne du cycle économique

"Plus le boom du crédit bancaire inflationniste dure longtemps, plus les investissements non rentables dans les biens d'équipement sont nombreux et plus la nécessité de liquider ces investissements insensés est grande. Lorsque l'expansion du crédit s'arrête, se retourne, ou même ralentit significativement, les investissements non rentables sont révélés."

Ludwig von Mises

C'est Ludwig Von Mises, l'étudiant le plus accompli de Böhm-Bawerk et sans doute l'économiste autrichien le plus important du XXe siècle, qui a utilisé le raisonnement capitaliste de Böhm-Bawerk pour expliquer les causes et la dynamique des cycles économiques. Friedrich A. Hayek, le protégé de Mises, a ensuite étendu ce raisonnement à ses conclusions logiques dans des travaux pour lesquels il a été récompensé du prix Nobel d'économie en 1974.

Mises et Hayek ont commencé leur analyse par une augmentation de l'épargne comme point de départ. Comme nous l'avons vu dans les chapitres précédents, toute augmentation de l'épargne entraîne nécessairement une diminution correspondante de la consommation et donc des prix relatifs plus bas des biens de consommation. Cela entraîne deux effets : premièrement, une demande accrue de biens d'équipement causée par la hausse des salaires réels résultant de la diminution relative des prix des biens de consommation ; et deuxièmement, une augmentation des bénéfices entrepreneuriaux aux stades de production les plus éloignés de la consommation (ordre inférieur). À mesure que les salaires réels augmentent, les entrepreneurs sont incités à économiser la main-d'œuvre en utilisant davantage de biens d'équipement, ce qui crée une demande plus forte de biens d'équipement et des bénéfices plus élevés pour les entrepreneurs produisant ces biens d'ordre inférieur. Ainsi, dans le contexte d'une augmentation de l'épargne, c'est-à-dire d'une diminution des préférences temporelles, les taux d'intérêt baissent, favorisant le développement de stades de production supplémentaires et une productivité accrue. Il s'agit d'un détournement de production classique selon Böhm-Bawerk, et c'est un résultat très souhaitable.

Cependant, les deux économistes autrichiens se sont demandé ce qui se passerait si la baisse du taux d'intérêt, qui sert de point de départ à ce détournement de production, ne résultait pas d'une augmentation de l'épargne, mais plutôt d'une expansion du crédit.

Dans le contexte de la banque de réserve fractionnaire, l'expansion du crédit ne nécessite pas une augmentation correspondante de l'épargne. Par conséquent, les entrepreneurs peuvent lever plus de capitaux et s'engager dans des détours de production même si les préférences temporelles restent inchangées, c'est-à-dire sans aucune diminution de la consommation. Pour Hayek et Mises, une telle situation devrait nécessairement entraîner d'importants problèmes de coordination entre les agents économiques. En raison de l'absence de taux d'intérêt fixés par le marché libre, ces problèmes peuvent ne pas être immédiatement évidents, mais à long terme, les mauvais investissements de capital qui en résultent devraient produire des conséquences tangibles : une récession.

Pour décrire ce phénomène de désynchronisation temporelle et ses conséquences aussi clairement que possible, nous nous appuierons sur un modèle de la structure de production et observerons comment il est affecté, d'abord par une baisse des taux d'intérêt résultant d'une augmentation de l'épargne, puis par une baisse des taux d'intérêt causée par une expansion du crédit.

Baisse des taux d'intérêt due à une augmentation de l'épargne :

Pour faciliter notre explication, nous reviendrons à la classification des biens de Menger et représenterons la structure productive sur un diagramme composé d'un nombre arbitraire d'étapes:

Dans le diagramme ci-dessus, les ressources initiales passent par différentes étapes de production, subissant des transformations qui les rapprochent de l'état des biens de consommation finaux (par le biais de l'interaction avec les facteurs de production d'origine : le temps, la terre, le travail). La hauteur du côté droit du triangle représente schématiquement le PIB, car elle indique la somme de tous les biens de consommation vendus sur une période. L'écart entre chaque barre correspond à la valeur ajoutée (en termes monétaires) générée par chaque étape du processus. Cette différence peut également être considérée comme le revenu associé à chaque étape (revenus - coûts).

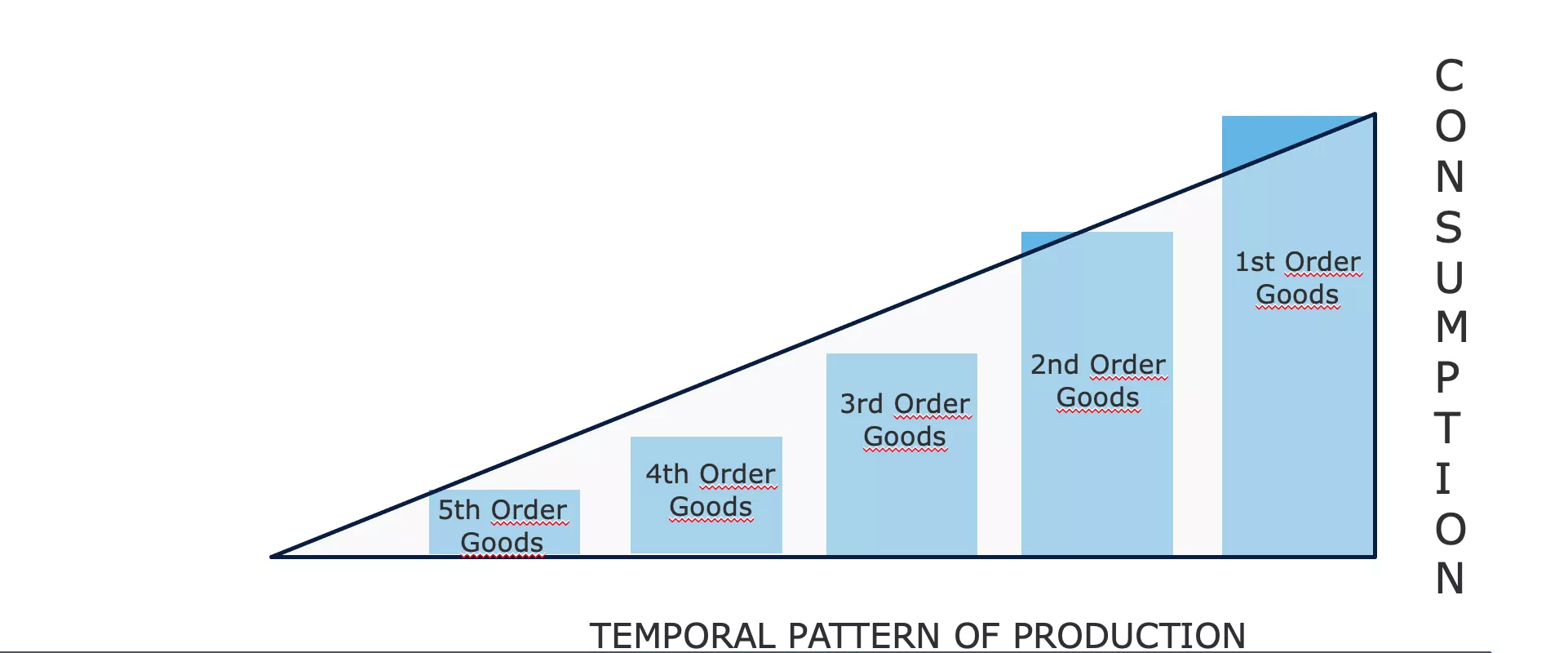

Si, au niveau agrégé, les agents économiques augmentent leur épargne, la quantité de biens finaux consommés diminuera - toutes choses étant égales par ailleurs, l'épargne implique nécessairement de reporter une partie de sa consommation à une date ultérieure. Par conséquent, les taux d'intérêt baisseront - car l'offre de capital augmente, permettant aux entrepreneurs d'utiliser cet afflux de capital pour créer de nouveaux biens d'investissement et ainsi allonger la structure de production.

Nous obtiendrons alors une structure de production étendue, un changement qui peut être représenté qualitativement par le diagramme suivant:

Ici, la valeur monétaire des biens de consommation demandés a diminué, libérant des ressources pour la création d'une étape supplémentaire de production. Dans ce scénario où la baisse des taux d'intérêt est une conséquence de la diminution de la consommation, c'est-à-dire de l'augmentation de l'épargne, la surface du triangle, représentant la quantité d'argent en circulation, reste inchangée. La transformation de la structure de production (allongement) résulte simplement d'un transfert du pouvoir d'achat d'une partie de la structure à une autre.

Il est également important de noter que la réduction de la demande de biens de consommation entraînera, à moyen terme, une baisse des prix à la consommation plutôt qu'une diminution de la quantité de biens finaux offerts. Cela s'explique par le fait que la partie finale de la structure de production ne s'ajustera pas immédiatement après la baisse de la demande de biens de consommation ; les entrepreneurs mettront un certain temps pour modifier leurs plans et leurs investissements. Comme ils détiennent des stocks, la baisse de la demande les forcera à vendre ces stocks à prix réduit, et par conséquent, l'excédent d'épargne se traduira initialement par des prix plus bas pour les biens de consommation (c'est-à-dire une augmentation des salaires réels).

Inversement, les prix des biens d'investissement augmenteront car le transfert du pouvoir d'achat aux entrepreneurs leur permettra d'augmenter leurs dépenses d'investissement. Une fois que cette épargne, transférée par les épargnants aux entrepreneurs, est dépensée par ces derniers, les taux d'intérêt auront tendance à augmenter à nouveau (en raison d'une offre réduite de capital), ce qui entraînera à son tour une baisse des prix des biens d'investissement. En fait, à la fin de ce détour de production, les prix relatifs resteront à peu près les mêmes qu'auparavant. Mais les agents économiques en bénéficieront globalement : une productivité accrue résultant de l'allongement de la structure de production offrira aux consommateurs plus de produits à des prix unitaires plus bas ; le pouvoir d'achat des épargnants augmentera, en partie grâce aux intérêts perçus et en partie en raison de la baisse des prix à la consommation ; pendant ce temps, les entrepreneurs, considérés dans leur ensemble, ne connaîtront ni gains ni pertes. Ceux qui sont engagés dans des activités proches de la consommation perdront des revenus, tandis que ceux qui participent à la création de nouvelles étapes de production en gagneront proportionnellement. Dans une telle situation, aucun nouveau revenu monétaire n'est créé ; c'est la production qui augmente, et donc la valeur réelle des revenus augmente.

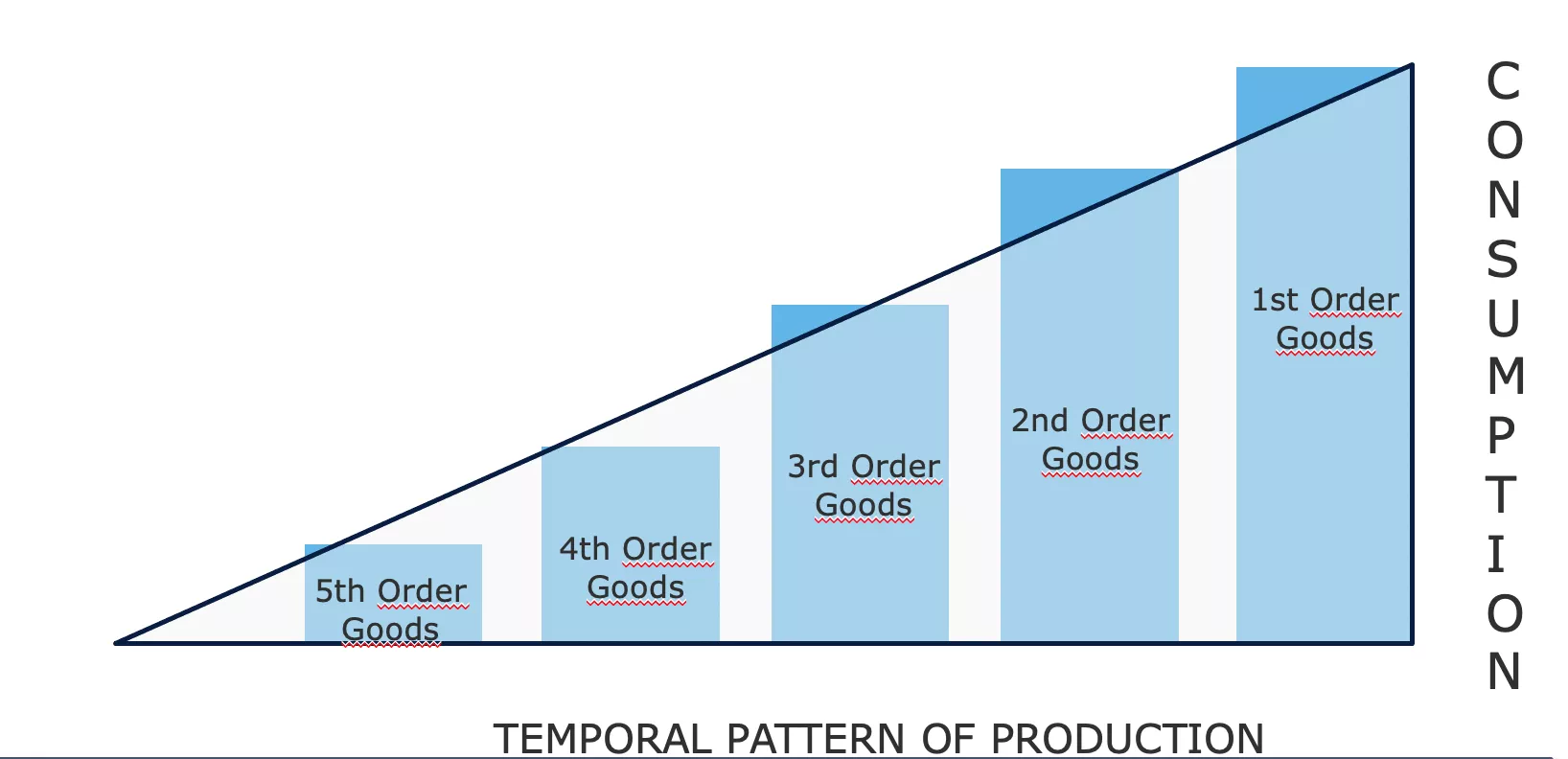

Baisse des taux d'intérêt due à une augmentation du crédit (sans augmentation de l'épargne) :

Maintenant, si nous considérons une baisse des taux d'intérêt résultant d'une expansion du crédit offert par les banques, nous obtenons une image très différente de la structure de production. Avec des taux d'intérêt plus bas, les entrepreneurs peuvent emprunter davantage de ressources et ainsi créer des étapes de production de plus haut niveau. Dans ce cas, une telle extension de la structure de production ne se traduira pas par une diminution de la consommation car il n'y a pas eu de report de la consommation actuelle par les consommateurs. En d'autres termes, le PIB augmente. Par conséquent, notre triangle s'allongera tout en conservant une hauteur similaire, ce qui signifie que sa surface augmentera.

Notez que c'est une conséquence logique de l'expansion du crédit. Dans la mesure où les banques produisent des médias fiduciaires en accordant des prêts, on peut naturellement s'attendre à ce que le pouvoir d'achat global augmente.

Lorsque le crédit pénètre dans l'économie par le biais de prêts aux entrepreneurs, nous devrions observer une augmentation des profits dans les secteurs de production éloignés de la consommation, et une diminution des profits relatifs dans les secteurs plus proches de la consommation. Cette rentabilité accrue soutient alors une réaffectation du capital vers ces nouvelles étapes plus intensives en capital (construction navale, automobile, construction, technologies avancées, etc.) et une diminution des investissements dans les secteurs plus proches de la consommation.

Maintenant, les entrepreneurs impliqués dans ces étapes de production plus élevées gagnent des revenus monétaires plus élevés et, comme la préférence pour le temps est restée la même, nous devrions également constater une demande accrue de produits de consommation. Mais comme, pendant ce boom, la rentabilité relative du capital investi a été plus élevée dans les secteurs éloignés de la consommation, il y a eu un transfert de ressources des activités proches de la consommation vers des activités plus éloignées. Par conséquent, les entrepreneurs des étapes de production inférieures manquent de ressources pour répondre à la demande accrue. Cela crée une tension entre ces deux parties de la structure de production : chacune essaie d'obtenir du capital aux dépens de l'autre, et comme la demande de consommation représente des besoins plus urgents, à un moment donné, les entrepreneurs engagés dans des activités éloignées de la consommation manqueront des ressources nécessaires pour mener à bien leurs investissements. Le taux de profit dans ces secteurs commence alors à diminuer, les entreprises font faillite et l'augmentation relative des prix à la consommation motive une réaffectation rapide du capital vers la production de biens de moindre ordre. Lorsque cette réaffectation soudaine des ressources se manifeste, l'économie entre en récession : les prix des actifs baissent, les salaires réels diminuent, les prix à la consommation baissent et les stocks s'accumulent.

Pour Friedrich Hayek et Ludwig von Mises, la récession est la manifestation de la mauvaise allocation du capital lors de la phase d'expansion. Comme les prix de l'épargne et du capital ont été manipulés, les entrepreneurs ont développé des projets qui ne pouvaient pas être terminés faute de ressources, et/ou ont construit une capacité productive en prévoyant un niveau de consommation future qui ne pouvait pas être soutenu en raison d'un manque d'épargne.

Ce n'est qu'à travers la déflation, c'est-à-dire la baisse des prix des actifs et des salaires, des taux d'intérêt plus élevés et la liquidation des projets inachevés, que l'économie peut se réajuster et se développer vers une voie durable. Ainsi, la récession est la dissipation de cette illusion de prospérité déclenchant un processus de réajustement violent.

En général, la récession est déclenchée par le secteur bancaire lui-même. Tant que le crédit augmente à un rythme accéléré, les prix continuent d'augmenter et les entrepreneurs se disputent les ressources productives. Cependant, comme l'a souligné Hyman Minsky, il arrive un moment où le secteur bancaire décide de réduire son risque, ce qui diminue donc le flux de crédit. La dépression entraîne donc de nombreuses faillites, un resserrement du crédit, une diminution du pouvoir d'achat disponible et des effondrements financiers.

Un tel ajustement peut être considéré comme une période pendant laquelle la sous-consommation et la sous-investissement sont imposées pour reconstruire l'épargne manquante. Pour Hayek, cette phase dépressive, bien que douloureuse, est très nécessaire car elle permet une reprise de l'activité économique basée sur une structure de prix relatifs reflétant la rareté réelle des facteurs de production. Si cette dépression est interrompue, l'économie ne peut pas revenir à une trajectoire souhaitable car, en l'absence d'un système d'information permettant aux agents économiques de rationaliser leurs décisions, la mauvaise allocation des ressources ne fera que continuer.

Malheureusement, ce mécanisme dépressif est souvent interrompu par le pouvoir politique et les banques centrales qui cherchent à "stimuler" l'économie par des dépenses déficitaires et une politique monétaire accommodante.

Pour les monétaristes et les keynésiens, la cause de la dépression est un manque de demande globale, ils ne prêtent donc pas attention à l'évolution des prix relatifs, qui est pourtant au cœur du problème. Ainsi, ils croient que stimuler l'expansion du crédit (en abaissant les taux d'intérêt) et utiliser la capacité de déficit de l'État pour stimuler la demande relancera l'économie. À court terme, de telles mesures peuvent sembler produire les effets souhaités : le déficit soutient les dépenses, tandis que la baisse des taux d'intérêt entraîne une hausse des prix des actifs, ce qui encourage à son tour les détenteurs d'actifs à augmenter leurs dépenses. Cependant, cet effet de stimulation finit par s'estomper, tandis que le problème structurel persiste, voire s'aggrave, car l'attribution erronée des capitaux se poursuit grâce à des taux d'intérêt artificiellement bas.

À l'ère moderne, les banques centrales et les gouvernements ont été si zélés pour empêcher la manifestation de ce processus d'ajustement que nous nous retrouvons avec un chômage structurel de masse et une accumulation perpétuelle de dettes. Le Japon en est un exemple à cet égard. Après l'éclatement d'une bulle immobilière en 1989-90, la Banque du Japon (BoJ) et les différents gouvernements en place ont utilisé toutes les méthodes décrites ici pour essayer de "relancer l'économie japonaise". Mis à part de brèves poussées suite à des programmes de dépenses et des baisses de taux d'intérêt, le Japon est resté dans un état de croissance neurasthénique et de surendettement pendant 30 ans.

Conclusion sur la théorie des cycles économiques :

En mettant l'accent sur la nature séquentielle de l'action humaine et en accordant une attention particulière à l'impact des fluctuations des taux d'intérêt sur la coordination intertemporelle des agents économiques, Ludwig Von Mises et Friedrich Hayek ont expliqué les cycles économiques comme des dynamiques endogènes du système bancaire à réserves fractionnaires. La différence entre l'analyse autrichienne et celle des monétaristes et des keynésiens réside principalement dans le fait que la première accorde une attention particulière aux différentes étapes de la production et à la structure des prix relatifs, tandis que les derniers s'arrêtent aux variables agrégées telles que les niveaux d'emploi, le PIB ou l'indice des prix à la consommation. En effet, étant donné qu'ils n'ont pas de théorie du capital, les économistes mainstream ont tendance à attribuer les causes de la récession aux "esprits animaux" ou aux "événements externes".

Plus que toute autre école d'économie, l'école autrichienne insiste sur l'importance des prix relatifs pour coordonner les agents économiques. Les membres de l'école autrichienne ont été entraînés dans des débats sur cette question depuis plus d'un siècle, d'autant plus depuis que Mises a publié son travail sur l'impossibilité du calcul économique dans les économies socialistes en 1919.

Cela sera le sujet du prochain et dernier chapitre de ce cours.

L'impossibilité du calcul économique sous le socialisme

"Lorsqu'il n'y a pas de prix du marché pour les facteurs de production car ils ne sont ni achetés ni vendus, il est impossible de recourir au calcul pour planifier l'action future et déterminer le résultat de l'action passée. Une gestion socialiste de la production ne saurait tout simplement pas savoir si ce qu'elle planifie et exécute est le moyen le plus approprié pour atteindre les fins recherchées. Elle opérera dans l'obscurité, pour ainsi dire. Elle gaspillera les facteurs de production rares, tant matériels qu'humains (travail). Le chaos et la pauvreté pour tous en résulteront inévitablement."

Ludwig von Mises, Chaos planifié

L'impossibilité du calcul économique sous le socialisme

Malgré les échecs répétés des régimes marxistes au cours du dernier siècle, le débat sur le calcul économique reste pertinent pour deux raisons importantes :

- Des idées comparables sont encore défendues par les progressistes et d'autres interventionnistes.

- La fixation des prix, que ce soit sur les marchés financiers par les actions des banquiers centraux ou sur d'autres marchés par le biais d'entreprises publiques, de décrets et de l'intervention de comités de régulation, continue d'être répandue.

Le Débat sur le Calcul Économique

Ce débat a été initialement déclenché par l'un des articles économiques les plus influents du XXe siècle, "Le Calcul Économique dans une Communauté Socialiste", rédigé par Ludwig von Mises et publié en 1920. À cette époque, le socialisme était en plein essor, avec la prise de pouvoir des bolcheviks en Russie, l'arrivée des socialistes au pouvoir dans la République de Weimar (Allemagne) et la montée en puissance des partis socialistes et communistes en Europe.

Avant l'article de Mises, les débats sur le socialisme et le capitalisme tournaient principalement autour d'arguments moraux et du problème des incitations. Même si l'on supposait qu'une société organisée selon le principe marxiste "de chacun selon ses capacités, à chacun selon ses besoins" était moralement supérieure, la question pratique de "qui va sortir les poubelles" devait encore être abordée. La réponse courante était que le socialisme produirait des individus dépourvus d'instincts capitalistes, prêts à servir leurs pairs même en l'absence d'incitations monétaires.

Avec son article, Mises a introduit une nouvelle dimension dans le débat. En mettant de côté les notions utopiques sur la capacité d'une économie politique à créer un "nouvel homme", l'économiste autrichien a souligné que l'organisation économique rationnelle était impossible sans des prix pour les facteurs intermédiaires de production. Même aujourd'hui, son argument reste mal compris par ses détracteurs, et même par certains économistes libéraux. Il est donc utile de l'expliquer plus en détail.

Explication de l'Impossibilité du Calcul Économique

La plupart des malentendus sur les arguments de Mises découlent d'une mauvaise compréhension des rôles joués par les classes dirigeantes et entrepreneuriales dans une économie capitaliste. Mises n'a jamais rejeté la capacité des gestionnaires à concevoir des plans de production efficaces au sein de leurs propres opérations. Au contraire, il a souligné l'importance des entrepreneurs et des actionnaires, qui, en tant que propriétaires des moyens de production, allouent des capitaux à différents secteurs, formant ainsi des prix qui servent d'inputs dans les calculs économiques des gestionnaires.

Sans marchés du capital et de l'argent, il devient impossible de rationaliser l'utilisation des ressources entre les secteurs. Cela signifie que même s'il y a une organisation parfaite au sein de chaque entreprise ou sous-partie de l'économie, l'économie dans son ensemble ne peut pas s'ajuster efficacement aux changements de disponibilité des ressources, aux conditions de production et aux préférences des consommateurs. Selon les mots de Mises :

"[...] l'erreur fondamentale implicite dans les propositions [socialistes de marché] est qu'elles considèrent le problème économique du point de vue du subalterne dont l'horizon intellectuel ne dépasse pas les tâches subordonnées. Elles considèrent la structure de la production industrielle et l'allocation du capital aux différents secteurs et agrégats de production comme rigides et ne tiennent pas compte de la nécessité de modifier cette structure pour l'adapter aux changements des conditions.... Elles ne réalisent pas que les opérations des dirigeants d'entreprise consistent simplement en l'exécution loyale des tâches qui leur sont confiées par leurs patrons, les actionnaires.... Les opérations des gestionnaires, leurs achats et ventes, ne représentent qu'un petit segment de la totalité des opérations de marché. Le marché de la société capitaliste effectue également ces opérations qui allouent les biens de capital aux différents secteurs de l'industrie. Les entrepreneurs et les capitalistes créent des sociétés et d'autres entreprises, les agrandissent ou les réduisent, les dissolvent ou les fusionnent avec d'autres entreprises ; ils achètent et vendent les actions et les obligations des sociétés déjà existantes et des nouvelles sociétés ; ils accordent, retirent et récupèrent des crédits ; en bref, ils effectuent tous ces actes, dont la totalité est appelée le marché du capital et de l'argent. Ce sont ces transactions financières des promoteurs et des spéculateurs qui dirigent la production vers les canaux où elle satisfait les besoins les plus urgents des consommateurs de la meilleure façon possible."

En substance, Mises soutient que les droits de propriété, qui placent les propriétaires de capitaux dans un contexte de profits et de pertes, les incitent à allouer leurs ressources aux industries qui ont actuellement le plus besoin de ressources pour satisfaire les demandes des consommateurs. Lorsqu'ils réussissent, ils font des bénéfices, mais lorsqu'ils échouent, ils subissent des pertes financières. Leur "mise en jeu" les encourage à spéculer sur la meilleure allocation du capital pour l'état actuel de l'économie. Cela crée une dynamique axée sur le marché où les résultats collectifs de leurs actions produisent des informations essentielles sur l'utilisation la plus efficace des ressources.