name: Introduction à Bitcoin & Stablecoin goal: Un regard approfondi sur Bitcoin, les Stablecoins et la souveraineté qu'ils apportent objectives:

- Comprendre l'évolution historique de l'argent et les principaux points douloureux résultant de notre système financier actuel.

- Développer une compréhension complète de Bitcoin, en le différenciant des monnaies fiat traditionnelles.

- Examiner le rôle des stablecoins, spécifiquement Tether, dans la stabilité financière et comme un pont entre Bitcoin et les monnaies fiat traditionnelles.

- Identifier et démystifier les idées fausses courantes entourant Bitcoin et les stablecoins.

Vous êtes-vous déjà demandé :

Pourquoi mon coût de la vie continue-t-il d'augmenter ? L'inflation est-elle vraiment bonne pour moi ? Quelles options sont disponibles pour m'aider à me protéger contre l'inflation ? Comment Bitcoin ou les stablecoins s'inscrivent-ils dans tout cela ?

Si vous avez répondu oui à l'une de ces questions, vous êtes au bon endroit.

Bienvenue dans "Opter pour le Changement", où nous explorons en profondeur nos systèmes monétaires tout en examinant certains outils disponibles pour créer un changement positif. Alors que notre monde est confronté à des menaces croissantes pour les libertés et à l'escalade des violations des droits humains, ce cours tente d'offrir une lumière guidante - un système alternatif qui rend le contrôle aux mains de l'individu.

Si ce que vous venez de lire a suscité votre intérêt, nous espérons que vous nous rejoindrez dans ce voyage éducatif.

À quoi s'attendre :

Accessible aux débutants Environ 3 heures de contenu à votre propre rythme Quizz interactifs pour tester vos connaissances Écrit par des professionnels de l'industrie Exemples du monde entier et de tous les horizons

Exigences : Une passion pour l'apprentissage

Ce cours a été sponsorisé par TETHER

Introduction

Aperçu du cours

2eaf5947-8180-540e-9418-c40bf04e07ce Bienvenue dans le cours ECO104 !

Nous vivons dans un monde où :

● Seulement 20% des personnes résident dans des sociétés considérées comme "libres démocratiquement". Pourtant, même au sein de cette fraction privilégiée, les violations des droits humains sont de plus en plus courantes - des comptes bancaires gelés à la censure. Les 80% restants se débattent avec l'avancée du règne autoritaire. Il y a juste deux décennies, près de la moitié de la population mondiale jouissait des libertés les plus fondamentales.

● 1.4 milliard d'adultes dans le monde restent non bancarisés, tandis que d'innombrables autres sont limités à des services bancaires restreints.

● À la fin de 2022, près de la moitié du monde faisait face à des taux d'inflation à deux chiffres, érodant la valeur de l'argent durement gagné. Pour mettre cela en perspective, avec un taux d'inflation de 10% sur une décennie, vous perdriez une stupéfiante 65% de votre pouvoir d'achat.

● Et même sans périodes soutenues d'une telle inflation, le USD, considéré comme la monnaie globale la plus forte, a assisté à une perte de 96% de son pouvoir d'achat au cours du dernier siècle.

Ce sont quelques-unes des dures vérités de notre environnement économique mondial. Nos systèmes financiers sont loin de répondre aux besoins de la majorité de la population. Ces systèmes perpétuent l'inégalité, excluent beaucoup et dépossèdent des milliards de personnes à l'échelle mondiale. Si vous vous trouvez accablé par les pressions incessantes de la hausse des prix ou par le manque d'inclusion financière dans notre système actuel, sachez, pour vous consoler, que vous n'êtes pas seul. Ce sont les sous-produits de notre système monétaire actuel.

Malgré notre perspective apparemment sombre, notre objectif avec ce cours n'est pas de nous fixer sur les défis de nos circonstances actuelles. Au contraire, nous voulons rediriger notre attention vers l'obtention de la libération et de l'autonomisation financière.

Cela dit, ce cours n'est pas uniquement destiné à ceux qui font face à une inflation galopante ou à un accès limité aux infrastructures financières ou aux services bancaires. Que vous soyez déjà quelque peu familier avec ces problèmes ou simplement désireux d'élargir vos connaissances, ce cours est conçu pour bénéficier à quiconque cherche à améliorer sa compréhension et à acquérir les outils nécessaires pour surmonter ces barrières et regagner la souveraineté financière.

Dans cet esprit, notre mission est de vous amener à l'avant-garde du changement dans notre paysage financier actuel, de remettre en question les normes existantes et d'offrir des solutions alternatives. En plongeant dans l'histoire de l'argent, en démystifiant Bitcoin et en explorant Tether et le monde des stablecoins, nous visons à inspirer les individus à réimaginer leur avenir financier.

À quoi s'attendre :

Module 1 : Le Prix du Progrès - Un Regard Approfondi sur Notre Système Financier Nous commençons notre exploration en jetant un coup d'œil derrière les rideaux de notre système financier actuel, où la censure financière, l'inégalité de richesse et l'inflation affligent notre quotidien. À travers une brève histoire de l'argent, nous examinerons comment nous nous sommes retrouvés là où nous sommes, en mettant en lumière certains des principaux points douloureux que nous vivons tous.

Module 2 : Libération Financière - Une Introduction à Bitcoin Ce module va démystifier Bitcoin, transcendant le jargon pour vous aider à comprendre ce qui différencie Bitcoin des monnaies fiduciaires traditionnelles. De son fonctionnement à son utilisation, nous vous guidons à travers la fonctionnalité et les moyens d'interagir avec Bitcoin.

Module 3 : Stabilité au Milieu du Chaos - Une Introduction à Tether & le Monde des Stablecoins Dans ce module, nous jetons un coup d'œil sous le capot du stablecoin leader, Tether, explorant comment cette monnaie numérique maintient sa valeur et a le potentiel de donner la liberté à ceux qui font face à un gouvernement oppressant, à un manque de services financiers ou à une inflation galopante.

Module 4 : Surmonter les Doutes - Démystifier les Idées Reçues & Cas d'Usage Réels Pour finir, nous allons contester les idées reçues courantes entourant Bitcoin et les stablecoins et offrir des cas d'usage réels d'individus qui ont déjà adopté et bénéficient de ces technologies.

À la fin de ce cours, vous n'aurez pas seulement acquis des connaissances puissantes et des outils inestimables pour naviguer dans notre paysage financier complexe, mais vous comprendrez également mieux comment Bitcoin et les stablecoins, tels que Tether, donnent du pouvoir aux utilisateurs en leur permettant d'opter pour un système monétaire alternatif - un qui privilégie l'individu, offrant à chacun un plus grand contrôle de sa situation financière. Avec cette compréhension, vous serez mieux équipé pour poursuivre la liberté financière, l'autonomisation personnelle et la libération.

Nous sommes ravis de vous avoir avec nous dans ce voyage dans les profondeurs de notre système monétaire.

Le Prix du Progrès - Un Regard Approfondi sur Notre Système Financier

Une Introduction à l'Argent

L'argent est une partie fascinante et essentielle de notre vie quotidienne. Nous l'utilisons tous les jours pour acheter des courses, payer des factures et effectuer d'innombrables transactions. Mais qu'est-ce que l'argent, réellement ? Au fond, l'argent est simplement un moyen d'échange, un outil qui nous permet de commercer des biens et des services les uns avec les autres. C'est un concept abstrait que nous tenons pour acquis, mais il est fondamental à notre système économique. Mais toutes les monnaies ne se valent pas. Certaines formes de monnaie sont meilleures que d'autres, selon leur capacité à servir de réserve de valeur, de moyen d'échange et d'unité de compte. L'or, par exemple, est hautement valorisé depuis des milliers d'années en raison de sa durabilité et de sa rareté. D'autre part, l'argent papier n'est aussi précieux que la confiance que nous plaçons dans les institutions qui l'émettent. Dans ce module, nous explorerons les différentes fonctions et caractéristiques de l'argent et ce qui constitue une bonne monnaie. Que vous soyez un citoyen lambda, un chef d'entreprise, un investisseur ou simplement curieux du monde de la finance, notre objectif est de vous aider à acquérir une compréhension plus profonde de ce concept abstrait mais essentiel qui touche toutes nos vies. Alors plongeons…

Qu'est-ce que l'argent ?

Dans sa forme la plus simple, l'argent peut être compris comme le moyen par lequel deux parties conviennent de régler un échange de produit, de bien ou de service.

L'argent nous permet d'échanger nos ressources ou services contre une réserve de valeur, que nous ayons ou non une utilisation immédiate de cette valeur stockée. Cela a permis à notre civilisation de s'étendre et de croître beaucoup plus efficacement que si nous avions continué à nous appuyer sur des pratiques telles que le troc.

Pour la personne moyenne, l'argent conserve sa valeur car il n'y a que deux méthodes pour obtenir de l'argent :

- Nous devons dépenser du temps et de l'énergie en retour de l'argent (c'est-à-dire travail, labeur, services).

- Nous devons échanger des biens ou des ressources en retour de l'argent.

Il est important de noter que dans le deuxième point ci-dessus, pour obtenir ces biens et ressources à échanger, quelqu'un, à un moment donné, a dû passer du temps et de l'énergie pour les créer. Nous pouvons donc déduire que nous devons dépenser du temps et de l'énergie pour obtenir de l'argent. Par conséquent :

Argent = Temps + Énergie

En considérant l'argent comme une réserve de temps et d'énergie, métaphoriquement parlant, nous pouvons mieux comprendre que l'argent est essentiellement une batterie – une réserve d'énergie qui peut être utilisée à une date ultérieure. Avec cette analogie en tête, l'évolution de l'argent, en théorie, est cette recherche constante de la batterie la plus efficace pour stocker le temps et l'énergie.

Qu'est-ce qui fait une excellente monnaie ?

En lisant l'introduction, vous avez peut-être remarqué trois termes importants : réserve de valeur, moyen d'échange et unité de compte. Ne vous inquiétez pas si vous n'êtes pas familier avec ce jargon. Ces trois fonctions sont essentielles pour que l'argent apporte de la valeur à son détenteur et sont communément appelées les fonctions de l'argent.

Examinons chacune d'elles :

- Réserve de Valeur : L'argent sert de moyen de stocker de la valeur pour une utilisation future, permettant au détenteur de préserver son pouvoir d'achat dans le temps. Ce faisant, il offre au détenteur la possibilité d'économiser et de planifier pour l'avenir. L'or sert d'exemple parfait de cette réserve de valeur, car il a pu acheter un costume décent avec juste une once pendant des siècles.

- Moyen d'Échange : Pour que l'argent serve de moyen d'échange viable pour les biens et services, il doit être facilement échangeable. Bien que tout actif puisse techniquement être utilisé comme argent, les actifs plus grands et immobiles comme les maisons ne sont pas pratiques pour être utilisés comme moyen d'échange.

- Unité de Compte : Enfin, l'argent devrait fonctionner comme une unité de mesure standard pour les prix des biens et services. Cela signifie que les articles sont tarifés et évalués en termes de cet argent, permettant une comparaison facile de la valeur relative de différents produits et services. Lorsque ces trois fonctions essentielles de l'argent sont remplies dans leur intégralité, cet argent a la capacité de répondre aux exigences rigoureuses du commerce. Sans ces fonctions, l'argent est beaucoup moins fiable et digne de confiance, conduisant à l'insécurité et à l'incertitude dans le commerce, ce qui peut avoir des effets dommageables tant sur le plan personnel que national.

Avec cela à l'esprit, lorsque l'argent que nous utilisons nous offre un moyen fiable de stocker de la valeur, une méthode efficace pour faciliter les transactions, et une mesure commune de la valeur, il nous permet d'économiser et de construire de la richesse, de commercer en toute confiance et de transiger avec aisance. Ces fonctions ensemble nous assistent non seulement dans notre capacité à commercer et à économiser, mais elles posent également les bases d'un système économique stable et efficace, favorisant une plus grande croissance économique et prospérité pour les individus et les sociétés.

Vous pensez probablement, "Ok, je comprends que pour que l'argent offre de la valeur, il doit répondre aux fonctions de l'argent énoncées ci-dessus, mais comment fait-il cela ?"

Bonne question...

Le concept d'un bon argent peut sembler compliqué, mais à sa base, il est défini par certaines caractéristiques essentielles qui lui permettent de fonctionner comme un moyen de stockage de valeur fiable et efficace, un moyen d'échange, et une unité de compte. Ces éléments sont collectivement connus sous le nom de caractéristiques de l'argent. En comprenant les liens entre les caractéristiques de l'argent et ses fonctions, nous pouvons développer une compréhension plus profonde de pourquoi certain argent est préférable à d'autres.

Caractéristiques de l'Argent

Réserve de Valeur

Pour que l'argent maintienne son pouvoir d'achat au fil du temps, il doit être :

Durable : Lorsque nous parlons de l'argent comme étant durable, nous faisons référence à sa capacité à résister à l'usure du temps et de l'utilisation. Une réserve de valeur durable signifie que l'argent conservera sa valeur au fil du temps, indépendamment de tout facteur physique ou environnemental qui pourrait le détériorer. Par exemple, si vous stockez votre argent en or, il conservera sa valeur et son éclat même si les pièces qu'il représente devaient devenir obsolètes. Un argent durable est important car il nous permet d'économiser notre richesse au fil du temps sans craindre de perdre sa valeur.

Rare : Lorsque l'argent offre de la rareté, nous entendons une offre disponible limitée. C'est important pour une réserve de valeur car s'il y a trop d'une monnaie particulière, elle peut diminuer en valeur. Une monnaie rare est plus susceptible de conserver sa valeur au fil du temps, ce qui en fait un stockage fiable de richesse. Pensez-y comme à un article en édition limitée - s'il n'y en a que quelques-uns, ils sont plus précieux et recherchés que s'il y avait une offre illimitée. De même, une monnaie rare est plus susceptible de conserver sa valeur et de maintenir son pouvoir d'achat, ce qui en fait une meilleure option pour stocker de la richesse.

Immutable : Pour que l'argent offre de l'immutabilité, il doit être impénétrable à la réversion ou à l'altération une fois qu'une transaction a été effectuée. C'est une caractéristique cruciale d'une réserve de valeur fiable car elle garantit que la valeur de l'argent n'est pas sujette à des changements arbitraires ou des manipulations. Par exemple, si vous achetez quelque chose en espèces, vous ne pouvez pas changer d'avis plus tard et annuler la transaction. De même, avec des cryptomonnaies comme Bitcoin, une fois qu'une transaction a été enregistrée sur la blockchain, elle ne peut pas être modifiée ou inversée. Cette immutabilité offre un sentiment de sécurité et de fiabilité pour les acheteurs et les vendeurs dans les transactions financières.

Moyen d'Échange

Pour que l'argent soit un intermédiaire efficace pour acheter et vendre des biens et services, il doit être : Portable : Lorsque nous parlons d'argent comme étant "portable", nous entendons par là qu'il est facile à transporter d'un endroit à un autre. C'est une caractéristique importante d'un moyen d'échange car cela nous permet d'utiliser l'argent pour acheter et vendre des biens et services dans différents lieux. Par exemple, si vous vouliez acheter un café dans un café, vous pourriez utiliser votre argent portable (tel que de l'espèce ou une carte de crédit) pour payer, peu importe où vous êtes. En revanche, si vous deviez transporter de grands objets lourds comme moyen d'échange, il serait beaucoup plus difficile de les utiliser dans les transactions.

Divisible : C'est une caractéristique cruciale d'un bon moyen d'échange, qui fait référence à la capacité de l'argent à être divisé en unités plus petites pour faciliter les transactions de différentes tailles. Par exemple, effectuer de petits achats serait difficile si nous n'avions que de grandes coupures d'argent. La divisibilité nous permet de faire des paiements exacts, quelle que soit la taille de la transaction, rendant l'argent plus utile et pratique dans la vie quotidienne. Essentiellement, plus une monnaie est divisible, plus il est pratique pour les individus de l'utiliser et de réaliser des transactions.

Accepté : Lorsque nous discutons de l'acceptabilité, nous faisons référence à l'acceptation généralisée d'une forme particulière d'argent. Cela signifie que les gens sont prêts à accepter et à utiliser cette forme d'argent comme moyen d'échange pour des biens et services. Si une monnaie est largement acceptée, il devient plus facile pour les gens de s'engager dans le commerce, car il existe une monnaie commune pour acheter et vendre des biens et services. Plus une monnaie est largement acceptée, plus elle devient précieuse, car plus de personnes sont disposées à l'utiliser. À l'inverse, si une monnaie n'est pas largement acceptée, elle perd de sa valeur, car les gens hésiteront à l'accepter comme moyen d'échange.

Unité de Compte

Pour que l'argent soit utilisé comme mesure commune de la valeur des biens et services, il doit être :

Fongible : Lorsqu'on dit que l'argent est fongible, chaque unité de monnaie est interchangeable avec toute autre unité. En termes plus simples, cela signifie que l'argent est uniforme et identique, peu importe d'où il vient ou qui en est le propriétaire. Par exemple, si vous devez 10$ à quelqu'un et que vous lui donnez un billet de 10$, peu importe si le billet vient de votre portefeuille ou du portefeuille de quelqu'un d'autre. Tant que c'est un véritable billet de 10$, il est considéré comme ayant une valeur égale. Le concept de fongibilité est important car il permet à l'argent de fonctionner efficacement comme une unité de mesure commune, rendant les transactions plus simples et plus efficaces.

Conclusion

L'argent est une partie cruciale et fascinante de notre vie quotidienne. Il sert d'intermédiaire, nous permettant d'échanger des biens et services les uns avec les autres. Cependant, tout l'argent n'est pas créé égal. Certaines formes d'argent sont supérieures comme réserve de valeur, comme les pièces d'or, tandis que d'autres peuvent être plus efficaces comme moyen d'échange, le dollar américain. Cependant, lorsque ces fonctions sont remplies dans leur intégralité, cela nous permet de réaliser des transactions en toute confiance et avec facilité, ce qui non seulement nous aide en tant qu'individus, mais favorise également une plus grande croissance économique et prospérité pour notre économie.

Dans les modules à venir, nous explorerons deux formes populaires d'argent : Bitcoin et les stablecoins. En les examinant à travers le contenu discuté dans cette section, nous explorerons comment ils remplissent les différentes fonctions de la monnaie et comment ils peuvent grandement bénéficier à la société.

De l'échange de biens à l'invention des pièces et des billets de banque, l'argent a subi une série de transformations pour s'adapter aux besoins en constante évolution de la société. Alors que nous passons au prochain chapitre, changeons de cap, dirigeant notre attention vers l'évolution de l'argent.

Un Examen de Comment Nous Sommes Arrivés Ici

4c8ebb36-a6d5-5637-93ca-9a4a222a1c58 Des jours du troc aux ères modernes des monnaies numériques, l'argent a subi une évolution fascinante. Nos ancêtres utilisaient des coquillages, des perles, et même du bétail comme moyen d'échange. Aujourd'hui, nous disposons de portefeuilles virtuels et de paiements sans contact. C'est un voyage remarquable qui a connu d'innombrables itérations, compromis et adaptations pour répondre aux besoins sans cesse changeants de la société. Mais comment l'argent que nous utilisons a-t-il évolué pour devenir la partie indispensable de nos vies qu'il est aujourd'hui ? Dans cette section, nous explorerons l'évolution de l'argent, de ses formes les plus anciennes aux monnaies numériques modernes que nous utilisons aujourd'hui. Nous examinerons chaque grande itération de l'argent, en regardant comment elles ont aidé à façonner notre société moderne.

Une note rapide : Il est important de souligner que cette section n'est pas nécessairement un compte rendu chronologique de l'évolution de l'argent. Au lieu de cela, c'est plutôt un voyage éducatif sur l'ascension et la chute de différentes formes d'argent. Beaucoup de ces moyens d'échange ont existé simultanément, et certains existent encore aujourd'hui sous une forme ou une autre.

Après avoir lu cette introduction, vous pourriez vous demander : Pourquoi l'argent doit-il évoluer et changer au fil du temps ?

La réponse est simple : nos besoins et désirs changent à mesure que la société et la technologie avancent. Et à mesure que nos besoins et désirs changent, la manière dont nous utilisons et valorisons l'argent change également. Par exemple, dans l'antiquité, les gens comptaient sur le troc pour échanger des biens et services, mais à mesure que les sociétés devenaient plus complexes, il est devenu évident qu'une forme de monnaie standardisée et portable était nécessaire. Cela a conduit au développement de pièces de monnaie, qui ont finalement été remplacées par le papier-monnaie et, plus récemment, par les monnaies numériques. Chaque itération de l'argent a ses avantages et inconvénients, et à mesure que la technologie et la société continuent d'évoluer, nous verrons très probablement encore plus de changements dans la manière dont nous utilisons et valorisons l'argent.

Comprendre ce concept d'évolution monétaire est important car cela nous aide à voir comment l'argent a changé au fil du temps et comment il pourrait continuer à changer à l'avenir.

Avec cela à l'esprit, examinons les formes principales d'échange qui sont soit utilisées aujourd'hui, soit ont été utilisées à un moment donné dans le passé.

- Le troc : L'échange de biens ou services directement sans utiliser d'argent.

- La monnaie-marchandise : L'échange d'une marchandise convenue qui est considérée comme ayant de la valeur, telle que le sel ou les coquillages.

- La monnaie frappée : L'utilisation de métaux précieux, tels que l'or ou l'argent, sous forme de pièces comme moyen d'échange.

- La monnaie-papier adossée à un métal : Papier-monnaie soutenu par une marchandise physique, telle que l'or ou l'argent.

- La monnaie fiduciaire : Monnaie qui n'est pas soutenue par une marchandise physique mais qui a de la valeur parce qu'un gouvernement la déclare comme monnaie légale.

- Les cryptomonnaies : Jetons numériques ou virtuels qui utilisent la cryptographie pour sécuriser les transactions et contrôler la création de nouvelles unités.

Avec ces éléments en tête, examinons chacun d'eux pour acquérir une compréhension plus holistique de comment nous sommes arrivés là où nous sommes aujourd'hui.

Le troc

Le troc ! C'est un concept simple : vous échangez quelque chose que vous avez contre quelque chose que vous voulez ou dont vous avez besoin.

Mais est-ce pratique ?

Le problème avec le troc est qu'il peut être difficile de trouver quelqu'un qui veut ce que vous avez et qui a ce que vous voulez. Par exemple, imaginez que vous êtes un agriculteur de blé ayant besoin d'une nouvelle chemise. Vous pourriez devoir chercher loin et large pour trouver un fabricant de chemises disposé à échanger une chemise contre votre blé. Mais que se passe-t-il si le fabricant de chemises ne veut pas de votre blé ? Ce problème est connu sous le nom de double coïncidence des besoins. Une transaction réussie nécessite une double coïncidence des besoins, ce qui signifie que les deux parties doivent avoir quelque chose que l'autre souhaite échanger. Un autre problème avec le troc est qu'il peut être peu pratique pour certains objets. Comment diviseriez-vous une vache vivante pour échanger contre une paire de chaussures ? Et sans une unité de compte standardisée, comparer la valeur des biens et des services est difficile. Une vache vaut-elle plus ou moins que dix sacs de blé ou deux rouleaux de tissu ? De plus, de nombreux biens et services sont périssables et perdent de la valeur avec le temps. Donc, si vous comptez sur le troc comme moyen d'échange, vous devez continuellement échanger et consommer vos biens et services pour éviter une perte de valeur.

Malgré ces défis, le troc est encore utilisé dans certaines situations. Vous verrez souvent le troc utilisé lors de transactions sur des marchés en ligne, ou dans des pays où la monnaie a échoué à offrir une réserve de valeur, les gens cherchent à stocker de la valeur dans des biens. Cela dit, il n'est pas largement accepté.

Tout bien considéré, le troc a peut-être été une méthode efficace et largement utilisée pour échanger des biens dans l'antiquité, mais il avait un défaut majeur : la "coïncidence des besoins". En d'autres termes, pour qu'un échange de troc réussisse, les deux parties doivent avoir quelque chose que l'autre désire. Cela peut être un vrai casse-tête et mener à de nombreuses négociations infructueuses. Heureusement, nous avons dépassé le troc et avons développé de meilleures façons d'échanger des biens et des services.

Marchandises

Alors que le troc commençait à montrer ses faiblesses dans le commerce, les individus et les économies avaient désespérément besoin d'une alternative. Heureusement, avec l'émergence des marchandises comme moyen d'échange, nos besoins ont été temporairement satisfaits. En pré-définissant une marchandise que tout le monde reconnaissait comme précieuse, nous avions notre première forme d'argent qui agissait comme un intermédiaire pour réduire les frictions commerciales.

L'avantage de sélectionner un moyen d'échange pré-défini était que les communautés pouvaient choisir quelque chose qui offrait de la rareté et ne se gâtait pas, ce qui en faisait une réserve de valeur plus durable. Des choses comme les perles de verre, le sel et les coquillages sont rapidement devenus recherchés car ils étaient comptables, assez durables et transportables dans des sacs. Le sel, en particulier, était populaire car il avait une utilité - la conservation des viandes, entre autres.

Cependant, à mesure que les voyages devenaient plus faciles, le monde commençait à s'ouvrir, et les gens reconnaissaient que les ressources rares dans une région étaient abondantes dans d'autres. Cela a conduit à l'exploitation, à la dilution de l'offre, et a déclenché des événements comme la traite des esclaves. Par exemple, les colons européens explorant l'Afrique ont vu que les communautés locales utilisaient les perles de verre comme forme d'argent. Déconcertés, en raison de la facilité de production du verre en Europe, les colons apportaient de grandes quantités de ces perles en Afrique, diluant leur valeur. Certains pourraient même arguer que cette dilution était l'un des déclencheurs qui ont allumé la traite des esclaves, contribuant à l'effondrement de l'économie africaine.

Dans l'ensemble, l'argent-marchandise a joué un rôle essentiel dans le développement du commerce et du commerce, car il fournissait un moyen d'échange standardisé largement accepté. Cependant, à mesure que les sociétés devenaient plus avancées, d'autres formes d'argent plus pratiques et divisibles ont commencé à émerger.

Pour résoudre ces problèmes, les gens ont commencé à rechercher des marchandises qui avaient une rareté reconnue mondialement, ce qui a donné naissance à l'utilisation des métaux précieux comme moyen d'échange.

Monnaie Frappée

Tout en étant techniquement encore de l'argent-marchandise, alors que les humains continuaient leur quête pour un argent supérieur, ils sont tombés sur un héros inattendu : les métaux précieux. Non seulement ces métaux étaient beaux et convoités pour leur utilisation dans les bijoux, mais ils cochaient également de nombreuses cases pour ce qui fait un excellent actif monétaire. Leur rareté globalisée dans la nature et l'investissement significatif requis pour les extraire, les raffiner et les stocker leur donnaient une prime au-dessus des autres formes précédentes d'argent. De plus, des métaux tels que l'or étaient parmi les éléments les plus inertes du tableau périodique, ce qui les rendait extrêmement durables et résistants à la corrosion. Avec l'avancement de la technologie, l'or et l'argent ont subi un processus de transformation, étant fondus, façonnés et estampillés en pièces, facilitant ainsi les échanges. La valeur standardisée et les marquages sur ces pièces ont notablement diminué les coûts associés à la vérification du poids et de la pureté des métaux précieux. Mais, comme c'est souvent le cas avec les bonnes choses, quelqu'un trouve toujours un moyen d'en tirer avantage. Le rognage des pièces est devenu monnaie courante, avec des individus et des gouvernements coupant des portions des pièces pour réduire leur poids en métal précieux tout en tentant de conserver leur valeur nominale originale. Cela a conduit à la première forme de dévaluation monétaire, entraînant de l'inflation.

Pour aggraver les choses, à mesure que le monde devenait plus global, l'or et l'argent devenaient de plus en plus encombrants à transporter et à transiger, surtout pour les marins.

Monnaie Papier Adossée aux Métaux

Entrez la monnaie papier adossée aux métaux, une solution aux coûts considérables de transport et aux risques de perte associés aux métaux précieux. Mais, comme nous le verrons, cette solution avait ses propres défis à surmonter.

Nous avons parcouru un long chemin depuis les jours du troc et du commerce de biens. Avec l'avènement des métaux monétaires, nous avions enfin une réserve de valeur stable qui pouvait être utilisée universellement. Mais c'était l'introduction de la monnaie papier adossée aux métaux qui a vraiment révolutionné la manière dont nous effectuons des transactions.

Pensez-y : fini de transporter de lourds sacs d'or ou de s'inquiéter du vol. Au lieu de cela, les individus pouvaient déposer leur or dans un entrepôt et recevoir un reçu qu'ils pouvaient échanger tout comme l'or physique. Cela a amélioré la fongibilité, la divisibilité et la portabilité de l'argent, rendant le commerce mondial nettement plus facile. Ces reçus pouvaient ensuite être facilement transportés sur de longues distances, rendant possible le commerce international sans encourir des coûts de transport significatifs. Bien qu'il ait fallu un peu de temps pour que la monnaie papier adossée aux métaux décolle comme forme d'argent, avec l'expansion de l'Empire britannique, elle est rapidement devenue la norme.

Mais comme pour toute nouvelle technologie, des problèmes ont commencé à émerger.

Premièrement, les entrepôts d'or, reconnaissant que leurs clients revenaient rarement retirer l'or que les reçus prétendaient détenir, ont commencé à émettre des reçus en papier sans réserve d'or, menant à la création secrète du premier système bancaire de réserve fractionnaire (les émetteurs ne détiennent qu'une fraction des dépôts des clients comme réserves et prêtent le reste). Et même lorsque les pays ont essayé de soutenir leurs monnaies avec de l'or, ils ont souvent abusé du système, conduisant à des turbulences économiques.

Deuxièmement, la monnaie papier adossée aux métaux n'était pas à l'abri de la contrefaçon. Même avec des caractéristiques de sécurité, les contrefacteurs pouvaient encore créer de faux billets difficiles à détecter.

Bien que la monnaie papier adossée aux métaux ait eu son lot de problèmes, sa fongibilité, sa divisibilité et sa portabilité améliorées ont ouvert la voie à la commodité des monnaies fiat que nous utilisons aujourd'hui, où la praticité l'emporte souvent sur la rareté.

Monnaie Fiat

Les monnaies fiat sont la base de notre système monétaire depuis des décennies. Le terme "fiat" est latin pour "qu'il en soit ainsi" et fait référence à l'autorité de l'État pour déclarer une monnaie comme moyen de paiement légal. Contrairement aux monnaies autrefois soutenues par l'or ou d'autres objets de valeur, la valeur fiat provient de la promesse du gouvernement que quelqu'un l'acceptera en échange de biens et services. Les monnaies fiduciaires sont apparues alors que les pays exprimaient leur frustration vis-à-vis des devises papier adossées à des métaux – les gouvernements devaient obtenir plus d'or pour imprimer plus de billets. Cela représentait un obstacle, donc chaque fois qu'un pays avait besoin de capital, il abandonnait temporairement cette parité et augmentait son offre monétaire. Cette nouvelle devise n'était soutenue que par la confiance dans le gouvernement, du fait qu'elle était considérée comme monnaie légale. Non seulement cela, mais cette nouvelle monnaie dévaluait la monnaie restante en circulation en gonflant l'offre de monnaie, et avec plus de dollars pourchassant la même quantité de biens, les prix augmentaient.

La fin de la monnaie papier adossée à des métaux a commencé à la fin de la Seconde Guerre mondiale. Ayant beaucoup de confiance dans les États-Unis, les leaders mondiaux se sont rencontrés à Bretton Woods, New Hampshire, et ont déterminé que les États-Unis fixeraient leur dollar à l'or et que le reste du monde fixerait sa monnaie au dollar. Cela signifiait que la majeure partie de l'or mondial affluait aux États-Unis pour être conservée en sécurité, épuisant de nombreux pays de leurs réserves d'or domestiques.

En avançant rapidement jusqu'à la fin des années 60 et au début des années 70, les États-Unis, se sentant restreints par leur adossement à l'or, ont commencé à augmenter leur offre monétaire pour financer la guerre au Vietnam. La France n'était pas contente de cela et a exigé son or en retour. Cela a provoqué une ruée vers l'or, et comme les États-Unis avaient imprimé significativement plus de dollars que l'or disponible, ils ont rapidement abandonné cette parité. Cet événement, connu sous le nom de Choc Nixon, signifiait que les individus et les pays ne pouvaient plus échanger leurs dollars contre de l'or. À partir de ce jour, nous avons assisté à la prolifération des monnaies fiduciaires – une monnaie qui n'est soutenue que par la dette et notre confiance dans le gouvernement.

Cependant, l'évolution monétaire ne s'est pas arrêtée là. Avec les progrès de la technologie, la monnaie fiduciaire a continué à évoluer. Aujourd'hui, les transactions numériques sont devenues de plus en plus courantes, avec l'internet banking et les systèmes de paiement numérique comme Visa, Mastercard, Paypal, Square et Venmo devenant la norme.

Et ces dernières années, nous avons assisté à une discussion accrue autour des monnaies numériques de banque centrale (CBDCs), la dernière itération de la monnaie fiduciaire, offrant une version entièrement centralisée et programmable de nos monnaies fiduciaires traditionnelles.

Les CBDCs diffèrent des monnaies fiduciaires auxquelles nous sommes habitués car elles donnent à l'émetteur une visibilité totale sur toutes les transactions et la capacité de décider qui peut et ne peut pas utiliser la monnaie. Les gouvernements et les banques centrales ont été vocaux sur leurs ambitions d'introduire des CBDCs, citant des avantages tels que le contrôle centralisé, l'amélioration de l'efficacité des transactions et la capacité de déposer rapidement des chèques de stimulation.

Bien que les CBDCs offrent de nombreux avantages, ils comportent également certains inconvénients sérieux. Par exemple, les gouvernements pourraient être en mesure de geler arbitrairement des comptes bancaires, de mettre des limites de temps sur notre argent pour promouvoir la consommation et de restreindre avec qui nous pouvons et ne pouvons pas effectuer des transactions.

De plus, le potentiel d'une transition vers des identités numériques devient plus prévalent, comme on le voit en Chine avec leur CBDC et l'introduction de scores de crédit social, qui ont impacté la liberté dans tout le pays en empêchant l'accès au logement, aux institutions financières et aux droits de mobilité de base.

Comme les CBDCs sont largement non testés, nous ne pouvons pas dire avec certitude quels seront les avantages et les inconvénients. Cependant, nous pouvons être sûrs que les CBDCs donnent aux gouvernements et aux banques un contrôle immense sur notre système monétaire.

Les monnaies fiduciaires ont certainement subi des changements significatifs ces derniers temps, largement entraînés par l'essor de l'économie numérique. Pour répondre aux besoins évolutifs des consommateurs, les monnaies fiduciaires se sont adaptées en conséquence. Cependant, avec l'émergence des CBDCs, nous devons rester prudents quant à leurs inconvénients potentiels malgré leurs avantages en termes de vitesse et d'efficacité.

Dans cet esprit, les individus qui ont assisté à l'érosion du pouvoir d'achat et à l'augmentation du contrôle gouvernemental aux côtés de la prolifération des monnaies fiduciaires ont commencé à explorer des options alternatives.

Cryptomonnaies

Imaginez un monde où votre argent pourrait être stocké et échangé numériquement sans aucun besoin d'intermédiaires ou de tiers de confiance. Un monde où l'offre d'argent serait inviolable, rare et entre les mains de la communauté plutôt que des gouvernements ou des banques. C'est le monde que la principale cryptomonnaie, Bitcoin, a créé depuis sa création en 2009. Bitcoin est né de la quête d'un cryptographe pour créer une version nouvelle et améliorée de nos métaux monétaires bien-aimés. Ils recherchaient de l'or numérique, un actif monétaire qui pourrait stocker de la valeur, offrir de la durabilité et être utilisé pour des transactions numériques. Ainsi, Bitcoin est apparu comme le premier actif monétaire numérique, natif et rare à réussir.

Ce qui rend Bitcoin véritablement unique, c'est qu'il s'agit d'un instrument porteur numérique, ce qui signifie qu'il n'y a pas besoin d'intermédiaires ou de tiers de confiance. La politique monétaire est contrôlée par ceux qui participent à l'écosystème, rendant impossible la dilution ou la falsification de la même manière que cela était endémique dans les formes précédentes d'argent. Et comme Bitcoin existe en dehors du contrôle des gouvernements et des banques centrales, il est rapidement adopté comme un système monétaire alternatif car il ne peut pas être manipulé.

Depuis sa création, Bitcoin a continué de croître dans son acceptation et son adoption en tant que bien monétaire. En fait, il croît actuellement à un taux de 137% par an, comparé à 76% pour la croissance d'internet au même âge. Et bien que d'autres cryptomonnaies aient été introduites ces dernières années, aucune n'a remis en question le statut de Bitcoin en tant que bien monétaire supérieur.

Certains détracteurs affirment que Bitcoin est lent, coûteux à transiger et gaspille de l'énergie, mais ne jugeons pas si vite. Et si nous vous disions que Bitcoin représente un changement de paradigme dans notre façon de penser l'argent et la valeur ?

Dans les modules à venir, nous explorerons Bitcoin sous un autre angle, celui de l'objectivité et de l'intrigue. Alors, restez avec nous.

Entre-temps, bien que les monnaies numériques des banques centrales puissent être considérées comme la concurrence directe de Bitcoin, beaucoup soutiennent qu'elles ne sont pas différentes de toute autre monnaie fiduciaire numérique, à part pour les effrayantes implications politiques et sociales.

Alors que nous continuons à avancer vers un monde d'argent programmable, Bitcoin reste dans une ligue à part. Son offre ne peut pas être diluée ou étendue, il possède les plus grands effets de réseau et la plus grande base d'utilisateurs, et sa proposition de valeur et sa sécurité continueront de se renforcer à mesure que le réseau grandit. Et bien qu'il ne soit pas la monnaie numérique la plus récente, il offre quelque chose de bien plus précieux : une véritable souveraineté sur son propre argent.

Cela dit, bien que les monnaies numériques représentent une nouvelle frontière dans l'évolution de l'argent, offrant un haut degré de sécurité, de confidentialité et de commodité, elles comportent également leurs propres risques et défis, qui doivent être soigneusement considérés avant de les adopter comme forme d'argent.

Après avoir examiné les différentes formes d'argent à travers l'histoire, cela soulève une question pertinente :

Allons-nous dans la bonne direction ?

Tout au long de ce voyage, nous avons exploré l'évolution fascinante de l'argent, retraçant son évolution du troc à notre ère numérique actuelle. Nous avons vu diverses monnaies naître et disparaître, des coquillages et des perles aux métaux précieux et à l'argent fiduciaire.

Cependant, comme nous l'avons vu, le chemin de l'évolution monétaire n'a pas été sans ses défis. La montée du rognage des pièces et de la manipulation des devises, le mouvement vers la centralisation et l'éloignement d'un moyen d'échange généralement accepté ne sont que quelques exemples des obstacles que nous avons rencontrés en cours de route. Alors que nous avançons vers l'avenir, nous devons nous demander, comment la manipulation monétaire continuera-t-elle d'affecter notre bien-être financier ? Et, bien qu'il soit clair que nous avons privilégié la facilité d'utilisation en passant du troc aux commodités puis aux monnaies numérisées, devrions-nous repenser les caractéristiques que nous valorisons le plus dans la forme parfaite de l'argent ?

Ce sont des questions complexes qui nécessitent une considération et une réflexion attentives. Cependant, une chose est claire - l'avenir de l'argent est entre nos mains. Nous avons le pouvoir de façonner notre argent, en garantissant qu'il serve les besoins de la société plutôt que simplement ceux de l'émetteur ou de nos gouvernements.

Alors que nous poursuivons notre exploration du monde de l'argent, il est important de reconnaître les changements significatifs qui ont eu lieu depuis l'avènement des monnaies fiduciaires. Bien que ces monnaies aient apporté un niveau de commodité et de stabilité, elles ont également présenté de nouveaux défis, tels que l'inflation, l'augmentation des niveaux de dette et l'inégalité de richesse. Dans la section suivante, nous examinerons plus en profondeur ces problèmes, et dans les modules suivants, nous explorerons des solutions potentielles à ces problèmes délicats.

Un regard sur où nous en sommes et ce à quoi nous pouvons nous attendre à l'avenir

Comme nous l'avons discuté dans le chapitre précédent, historiquement, l'argent a souvent été adossé à une marchandise comme l'or. Les avantages de cela ne peuvent pas être surestimés. Non seulement cette connexion signifiait que la valeur de cet argent était directement liée à la valeur de la marchandise, mais cela signifiait également que l'émetteur de la monnaie, généralement le gouvernement, était limité dans la quantité d'argent qu'il pouvait imprimer car il devait obtenir plus d'or.

Cependant, alors que nous nous sommes éloignés de l'étalon-or, au cours des 100 dernières années, l'argent est devenu de plus en plus centralisé, avec des banques centrales comme la Réserve fédérale et la banque centrale des États-Unis gagnant plus de contrôle sur la direction de l'argent.

Aujourd'hui, les banques centrales, aux côtés du Trésor, ont essentiellement carte blanche sur la direction de l'argent et du système monétaire. Elles possèdent la capacité d'augmenter l'offre de monnaie chaque fois qu'elles le jugent nécessaire, ainsi que d'ajuster les taux d'intérêt pour promouvoir la croissance économique, et même de fournir des renflouements aux banques et entreprises en faillite.

…mais comme pour toute forme d'intervention, il n'y a pas de déjeuner gratuit.

Lorsque les banques centrales décident d'intervenir, bien qu'elles puissent être capables d'imprimer de l'argent à partir de rien, elles ne peuvent pas créer de valeur. Pour que cette nouvelle monnaie imprimée ait de la valeur, elle doit provenir des détenteurs de la monnaie précédente.

Que voulons-nous dire ? Pensez à l'offre de monnaie comme à une pizza, et imaginez-la coupée en quatre parts. Doubler l'offre de monnaie ne serait pas équivalent à doubler la quantité de pizza. Au lieu de cela, cela serait équivalent à couper ces quatre parts en deux pour créer huit parts. Nous n'avons pas gagné de pizza supplémentaire. Nous avons juste plus de parts, chacune plus petite en taille.

Lorsque nous imprimons plus d'argent, nous dévaluons l'argent qui existe déjà.

Pour que les banques centrales renflouent un secteur de l'économie, elles doivent prendre à un autre. Donc, il n'y a pas de déjeuner gratuit.

Et avec l'argent n'étant plus lié à une marchandise telle que l'or, il y a moins de contrôles et d'équilibres que le gouvernement doit suivre, leur donnant plus de pouvoir pour intervenir chaque fois qu'ils le jugent nécessaire. Par exemple, lors de ralentissements économiques comme ceux que nous avons affrontés en 2000, 2008 et 2020, les banques centrales ont pu intervenir à des niveaux jamais vus auparavant. Injectant des billions de dollars frais dans l'économie dans une tentative de stabiliser les marchés financiers. Cette intervention a coûté cher aux petites entreprises, aux salariés et à la stabilité à long terme de l'économie, car cette augmentation des interventions a conduit à un gonflement de la dette nationale et à une inflation croissante. Ceci, comme vous pouvez l'imaginer, a entraîné une hausse du coût de la vie, rendant plus difficile pour les individus et les familles de se permettre les nécessités de base.

Globalement, la nature centralisée de l'argent aujourd'hui a donné aux banques centrales un degré de pouvoir sans précédent pour intervenir dans l'économie. Bien que cela puisse sembler bénéfique en période de difficultés économiques, cela peut également entraîner des inconvénients significatifs tels que l'augmentation de la dette et de l'inflation. Avec cela à l'esprit, jetons un coup d'œil sous le capot à ces termes apparemment innocents, la dette et l'inflation, et examinons certains de leurs sous-produits.

Avant de plonger, vous remarquerez peut-être que nous faisons référence aux États-Unis en lisant le texte suivant. Considérant que le dollar américain est la monnaie de réserve mondiale, ce qui arrive au dollar aura des effets en aval sur toutes les économies et monnaies mondiales. Par conséquent, nous soulignons certains des problèmes au sein du système américain pour illustrer les défis mondiaux auxquels nous sommes confrontés. Souvent, si vous examinez votre propre juridiction locale, vous pouvez trouver que l'état des affaires dans votre pays d'origine est potentiellement plus grave.

Inflation

L'inflation est une augmentation des prix à la consommation ou une diminution du pouvoir d'achat de l'argent due à l'expansion monétaire. Et cela peut être mieux compris comme trop de dollars poursuivant pas assez de biens, provoquant une hausse des prix.

Comme mentionné précédemment, une analogie utile pour l'offre de monnaie est une pizza. Lorsque les banques centrales injectent de l'argent nouvellement imprimé dans l'économie, elles ne créent pas plus de pizza. Au lieu de cela, elles divisent la pizza en morceaux plus petits. Cela conduit à la dévaluation de notre monnaie, signifiant que la valeur de chaque tranche—ou dollar—diminue au fil du temps. À mesure que plus d'argent est injecté dans l'économie, l'inflation augmente et le pouvoir d'achat du dollar diminue, entraînant des prix plus élevés pour les biens et services.

Pour vous donner une idée de l'ampleur de l'impression monétaire dont nous parlons, rien que dans la dernière décennie, la quantité de dollars américains imprimés dépasse la quantité totale de dollars américains imprimés tout au long de l'histoire de la monnaie. C'est vrai - plus d'argent a été imprimé au cours des dix dernières années que lors des deux siècles précédents combinés ! Il n'est pas étonnant que la valeur de notre argent semble s'évaporer plus vite qu'une goutte d'eau dans le désert.

Cela peut être difficile à visualiser, alors prenons un exemple hypothétique.

Disons que nous gagnons un salaire de 30 000 par an, et nous prévoyons d'acheter une nouvelle voiture qui coûte 15 000. Après avoir fait quelques calculs, nous pensons pouvoir économiser 5 000

$ par an. Cela signifie, en l'absence d'inflation, qu'il nous faudrait trois

ans pour économiser pour la voiture. Ça semble raisonnable…

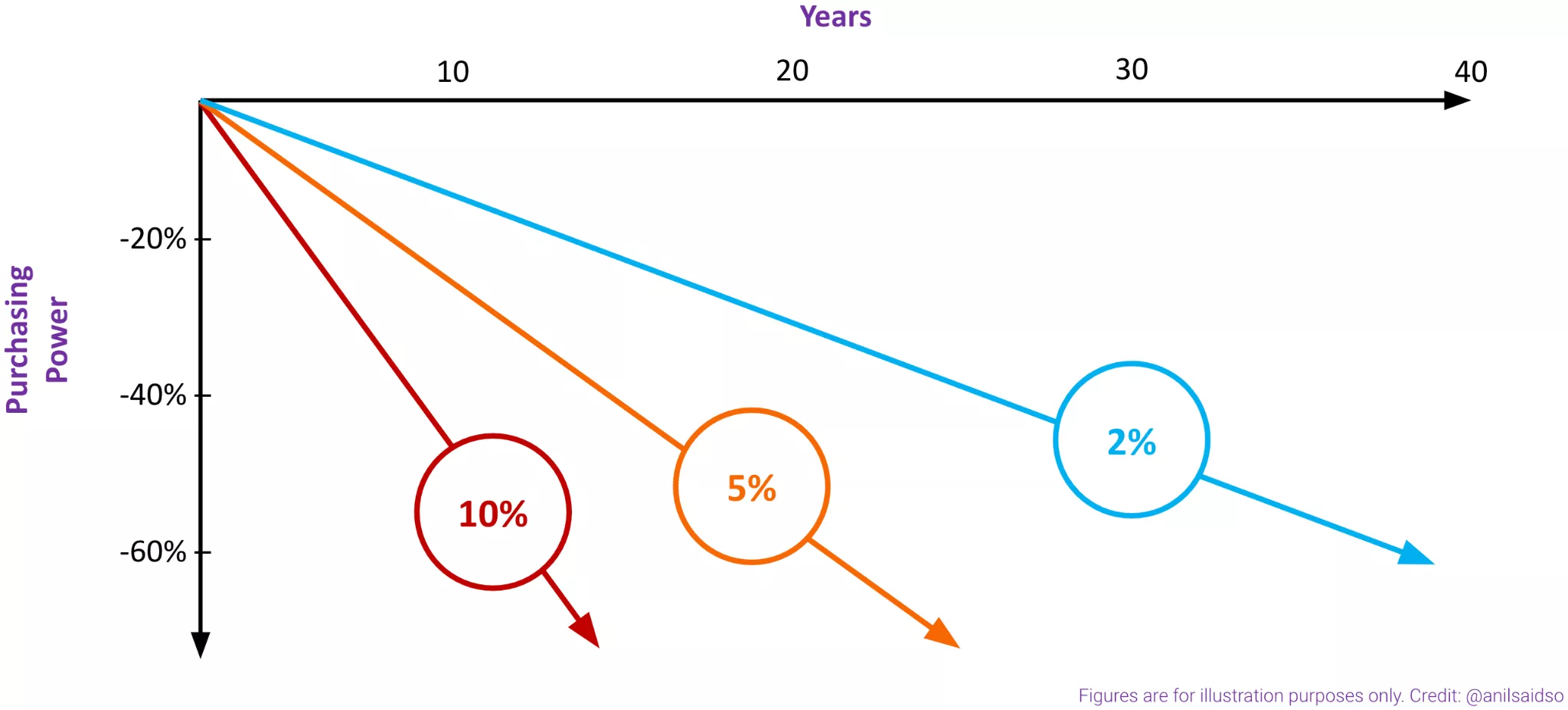

Cependant, dans un tel scénario, nous ne tenons pas compte de l'inflation. Lorsque nous incluons l'inflation dans le scénario ci-dessus, nous sommes confrontés à une histoire très différente.

En supposant que nos revenus et notre potentiel d'économie restent les

mêmes, après trois ans d'inflation de 10 %, la voiture coûterait maintenant

19 965 . Nous sommes maintenant à 4 965 de moins, et au moment où nous économisons pendant une autre année et avons

finalement les 19 965 , elle coûte maintenant 21 961. La voiture devient rapidement de plus en plus hors de portée. Tout

compte fait, en l'absence d'inflation, il faudrait trois ans pour économiser

en vue d'acheter une voiture à 15 000 si nous sommes capables d'économiser 5 000 par an. Cependant, avec une inflation à 10 %, nous devons maintenant économiser

pendant 4,5 ans. Cela représente 50 % de temps en plus ! 1,5 an de notre vie

que nous ne récupérerons pas. Si notre salaire n'augmente pas avec l'inflation,

nous gagnons moins d'argent au fil du temps. C'est parce que le coût de la vie

augmente, mais notre salaire reste le même. Cela conduit à une diminution de

notre pouvoir d'achat, rendant plus difficile de maintenir le même niveau de

vie qu'auparavant.

Dette

Historiquement, les gouvernements étaient limités dans leur capacité à stimuler la croissance économique puisqu'ils devaient acquérir plus d'or pour obtenir du capital pour la stimulation. Cela limitait leur capacité à croître et à se développer indéfiniment, car ils devaient respecter les lois de la physique.

Cependant, après le choc Nixon, lorsque les États-Unis ont abandonné l'étalon-or, les gouvernements et les banques centrales du monde entier ont acquis la capacité d'élargir l'offre monétaire à volonté, puisqu'un actif physique ne soutenait plus la monnaie. Ce changement a initialement permis à la banque centrale américaine de stimuler plus facilement l'économie pendant les périodes de stress économique. Cependant, ce qui a commencé comme une mesure pour stimuler la croissance économique est rapidement devenu la norme et a été utilisé à la place pour stimuler une croissance artificielle.

Avec le temps, les États-Unis et d'autres gouvernements ont développé un appétit malsain pour la dette, menant à notre situation actuelle. Les États-Unis ont dépensé plus qu'ils n'ont gagné par la taxation et d'autres sources de revenus pendant 20 des 21 dernières années. Si nous appliquions ce modèle de dépenses à nos finances personnelles, nous saurions à quelle vitesse cela pourrait conduire à des défis financiers.

Les banques centrales se trouvent maintenant dans une position difficile. Étant donné le fardeau de la dette, elles ont peu d'options autres que de supprimer artificiellement les taux d'intérêt dans une tentative de réduire le fardeau de la dette - Si les taux d'intérêt sont plus bas, alors les paiements du service de la dette le sont aussi. Si les taux devaient augmenter, de nombreux secteurs de l'économie seraient probablement incapables de servir leurs paiements d'intérêts, menant rapidement à un défaut.

Cependant, cette suppression des taux d'intérêt a un coût : elle rend le capital plus facilement disponible. En conséquence, les individus, les entreprises et les gouvernements sont plus enclins à contracter des dettes supplémentaires, aggravant ainsi le fardeau global de la dette. Cela crée un acte d'équilibre difficile pour les banques centrales, qui doivent maintenir les taux d'intérêt suffisamment bas pour gérer la dette existante tout en évitant l'accumulation de nouvelles dettes qui pourraient nuire à l'économie à long terme.

Cet acte d'équilibre ne se déroule pas tout à fait comme prévu…

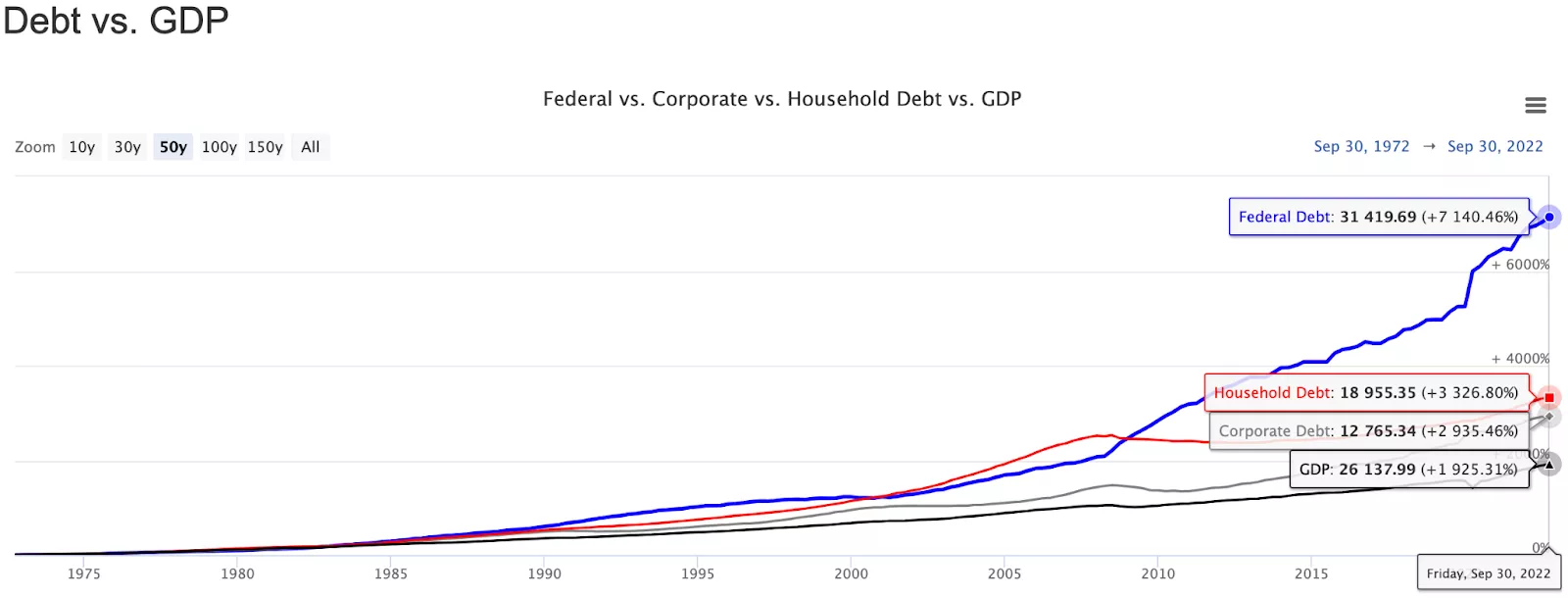

Figure Dette vs PIB

Lorsque nous additionnons la dette fédérale, corporative et des ménages, le chiffre résultant est stupéfiant : 63,14 billions de dollars, par contraste avec le Produit Intérieur Brut (PIB) des États-Unis de 26,13 billions de dollars. Cela signifie que les États-Unis ont un ratio total de dette sur PIB de 241 %. En d'autres termes, pour chaque dollar de PIB généré, il y a un énorme 2,41 $ de dette.

63,14t / 26,13t = 241 %

Supposons conservativement que l'intérêt moyen sur cette dette est de 3 %.

3 % * 241 % = 7,23 %

L'ampleur du fardeau de la dette des États-Unis est telle que même le service des paiements d'intérêts sur la dette nécessiterait un taux de croissance annuel de 7,23 % - un taux significativement plus élevé que le taux de croissance moyen du PIB de 3,13 % au cours des 70 dernières années. 7,23 % - 3,13 % = 4,1 % Même dans le meilleur des scénarios où les États-Unis cessent d'avoir des déficits et parviennent à équilibrer leurs comptes, la dette augmenterait encore de 4,1 % par an. Cela est dû au fait que la croissance du PIB du pays ne couvre pas entièrement les intérêts sur la dette.

Vous pouvez probablement voir où cela nous mène. Pour faire face au fardeau de la dette, ceux en position de pouvoir sont contraints d'intervenir en injectant plus d'argent dans l'économie, dévaluant la monnaie et conduisant à une inflation plus élevée. Nous sommes dans une spirale de la dette sans issue claire.

Bien que cette approche offre un soulagement temporaire, en fin de compte, nous ne faisons qu'exacerber le problème sous-jacent de la dette excessive. Trouver une solution à long terme pour réduire la dette va nécessiter des choix difficiles et une volonté de prendre des décisions difficiles à court terme. Mais c'est pour un tout autre cours. En attendant, examinons pourquoi la dette et l'inflation n'affectent pas tout le monde de manière égale. Cela impacte de manière disproportionnée le salarié.

Inégalité de Richesse

Lorsque l'argent entre dans l'économie, il a tendance à se concentrer dans certaines zones : les actifs !

Pourquoi ? Vous pourriez demander. Lorsque les banques centrales augmentent l'offre de monnaie en imprimant de nouveaux billets, la valeur de chaque unité de monnaie diminue. Cela signifie que les prix des biens et services ont tendance à augmenter avec le temps, entraînant une hausse des coûts pour les nécessités de base comme la nourriture, le logement et les soins de santé. Cette pression inflationniste sur les prix érode le pouvoir d'achat de ceux qui dépendent des salaires et des traitements pour leur revenu.

Avec cela à l'esprit, êtes-vous incité à stocker vos économies durement gagnées dans la monnaie ? Bien sûr que non. Si vous en avez la capacité, vous sortez et achetez des actifs. Étant donné la demande artificielle pour les actifs, leur valeur augmente. Par conséquent, ceux qui détiennent des actifs tels que des actions, des obligations et de l'immobilier bénéficient, dans une certaine mesure, de l'inflation car la valeur de ces actifs a tendance à augmenter avec l'inflation. En conséquence, l'inflation exacerbe l'inégalité de richesse en créant un fossé entre ceux qui détiennent des actifs et ceux qui dépendent des salaires et des traitements, conduisant à une concentration de richesse entre les mains de la classe supérieure.

Utilisons notre nouvelle compréhension pour analyser l'immobilier.

Avec le barrage constant des médias sociaux et des couvertures d'actualités, vous avez probablement remarqué le problème croissant de l'agitation sociale et de l'inégalité de richesse à l'échelle mondiale. L'une des causes sous-jacentes de cette agitation croissante est la difficulté croissante pour la personne moyenne de se permettre une maison, comme en témoigne le fait que le ratio des prix des maisons aux salaires est passé de juste au-dessus de quatre dans les années 1980 à plus de sept aujourd'hui. En d'autres termes, la personne moyenne doit maintenant dépenser sept fois son salaire annuel pour se permettre une maison à prix moyen.

Pourquoi est-il tellement plus difficile d'acheter une maison ? Il devient nettement plus difficile d'acheter une propriété pour deux raisons.

- L'inflation dévalue le pouvoir d'achat de notre monnaie. Avec une monnaie qui se détériore, les gens ne sont plus incités à économiser. Cela oblige les individus fortunés à orienter leurs ressources vers les actifs financiers tandis que les individus sans richesse vers la consommation. Comme la consommation dirige l'argent vers les entreprises détenues par les riches, et que l'argent intelligent dirige leur argent vers les actifs, nous voyons l'effet d'entraînement de la hausse des prix des actifs due à une demande accrue. Tout cela alors que l'inflation fait des ravages sur le pouvoir d'achat de la monnaie.

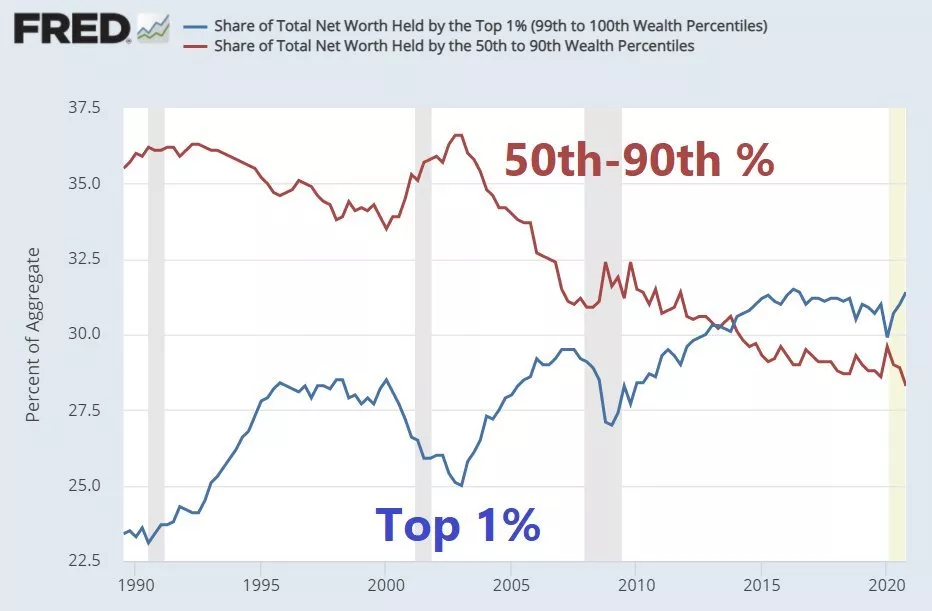

- En raison de notre lourde charge de dette, les gouvernements sont incités à supprimer les taux d'intérêt. Ce faisant, la consommation de dette devient plus séduisante, surtout pour ceux qui possèdent des richesses. Lorsque le coût du capital est si bon marché, les gens empruntent au-delà de leurs moyens, canalisant plus de capital dans les actifs et faisant monter les prix. C'est excellent pour les détenteurs d'actifs ; cependant, les prix deviennent de plus en plus inaccessibles pour ceux qui essaient de monter sur l'échelle de la propriété ou de tremper leurs pieds dans les marchés financiers. Une règle simple est que lorsque les taux d'intérêt diminuent, les prix des actifs augmentent car le capital est plus librement disponible. Comment cette inflation amplifie-t-elle l'inégalité de richesse ? Considérant que la classe supérieure détient des actifs et que la classe inférieure a tendance à détenir de la monnaie, ce qui s'ensuit est une inégalité de richesse de plus en plus grande à mesure que le pouvoir d'achat de la monnaie diminue et que le coût des actifs augmente régulièrement, devenant de plus en plus inaccessibles. Cela peut être observé dans la "Figure X" ci-dessous. Vous remarquerez une différence significative dans l'appréciation des actifs par rapport aux salaires.

Performance par Classe d'Actifs

| Classe d'Actifs | Croissance Totale (Jan 2010 - Jan 2021) | Croissance Annualisée (Jan 2010 - Jan 2021) |

|---|---|---|

| Marché Boursier | 236,84% | 11,67% |

| Immobilier | 66,38% | 4,74% |

| Or | 73,10% | 5,11% |

| Salaire Horaire Moyen | 33,37% | 2,65% |

Figure: Performance par Classe d'Actifs (Actions, Immobilier, Or, Salaires)

Avec ce retard des salaires par rapport aux prix des actifs, nous avons assisté à l'un des plus grands transferts de richesse de la classe inférieure vers la classe supérieure dans l'histoire récente.

Figure: Part de la Valeur Nette Totale

Boom & Bust

Dans un cycle économique naturel de marché libre, l'expansion et la contraction font référence aux modèles récurrents de croissance et de déclin dans une économie entraînée par les forces du marché. Pendant la phase d'expansion, les entreprises connaissent une croissance, les dépenses des consommateurs augmentent et l'activité économique globale s'étend. Cette phase est généralement caractérisée par une augmentation des investissements, une hausse des taux d'emploi et des profits plus élevés.

Cependant, les expansions économiques contiennent également les germes de leur propre contraction. Des facteurs tels que les excès d'investissement, l'augmentation des niveaux de dette ou les changements dans le sentiment du marché peuvent conduire à un ralentissement de l'activité économique. Cette phase de contraction, souvent désignée comme une récession ou un ralentissement économique, est marquée par une réduction des dépenses des consommateurs, des profits d'entreprise plus faibles et des pertes d'emplois potentielles.

Les contractions économiques, bien qu'elles soient difficiles, servent de processus de nettoyage nécessaire, tenant responsable le comportement irresponsable et ceux accablés par la dette de leurs actions. Elles créent des pressions financières incitant les individus et les entreprises à rectifier leur comportement ou à faire face aux conséquences. Ce va-et-vient naturel d'expansion et de contraction du marché favorise l'innovation et la croissance pendant l'expansion et purge l'irresponsabilité fiscale pendant les contractions.

Cependant, ce processus ne peut se produire efficacement que lorsque les taux d'intérêt sont autorisés à s'ajuster librement en fonction de l'offre et de la demande. Pourquoi, vous pourriez vous demander ? Les taux d'intérêt servent de mesure du risque économique, augmentant lorsque la demande de dette dépasse le capital disponible et diminuant lorsque le capital est abondant mais la demande est faible. Malheureusement, notre système actuel s'écarte de cet idéal. Les interventions des banques centrales destinées à stabiliser l'économie ont souvent des conséquences imprévues. La manipulation des taux d'intérêt perturbe les signaux du marché naturels, déformant le fonctionnement de ces cycles. Des taux d'intérêt artificiellement bas encouragent l'emprunt excessif et les bulles spéculatives, tandis que des augmentations brusques des taux pour contrôler l'inflation conduisent à l'instabilité financière et au ralentissement économique. En conséquence de la manipulation des taux d'intérêt, les expansions économiques tendent à être prolongées, conduisant à des niveaux d'endettement accrus et à une irresponsabilité fiscale. Inversement, les contractions économiques deviennent plus sévères, exacerbant l'instabilité et les difficultés pour ceux en bas de l'échelle sociale.

Conclusion

Notre voie actuelle d'intervention monétaire n'est pas durable. Le fardeau de la dette en constante augmentation, couplé à une inflation inconfortable et à la hausse des coûts de la vie, conduit à une plus grande inégalité de richesse et à des troubles sociaux. Nous ne pouvons qu'attendre une aggravation de ces problèmes si nous continuons sur cette voie.

Heureusement, des options sont disponibles pour nous. Avec l'émergence de Bitcoin, nous avons maintenant la possibilité de nous extraire du système monétaire fiat traditionnel et d'entrer dans un système alternatif qui redonne le contrôle à la communauté. La nature décentralisée et transparente de Bitcoin offre un système financier plus équitable et sécurisé, libre du contrôle des banques centrales et des gouvernements. Cela permet aux individus et aux communautés de réaliser des transactions avec une plus grande liberté et confiance sans être soumis aux pressions inflationnistes et à l'inégalité de richesse créées par la politique monétaire traditionnelle. Et avec les stablecoins, ceux vivant sous des pressions monétaires bien plus grandes peuvent facilement sortir de leur monnaie locale et passer à quelque chose de plus stable, c'est-à-dire le USD.

À mesure que nous avançons, nous vous encourageons à aborder cette nouvelle technologie avec un esprit ouvert et un œil critique, explorant comment elle peut offrir une alternative à nos systèmes financiers actuels. En faisant cela, nous avons le potentiel de résoudre les problèmes de l'augmentation des inégalités et des troubles sociaux tout en construisant un avenir économique plus durable et équitable.

Examen

Maintenant que vous avez parcouru le module "Le Prix du Progrès", vous devrez tester vos connaissances nouvellement acquises pour vous assurer que vous avez compris les dernières sections. Nous commencerons par plusieurs questions ouvertes, puis un petit quiz.

- Considérez l'émergence de Bitcoin et des stablecoins comme des systèmes alternatifs à la monnaie fiduciaire traditionnelle. Quels sont, selon vous, certains des avantages et inconvénients potentiels, et comment pourraient-ils contribuer à un avenir économique plus équitable ?

- Quelles informations pouvez-vous recueillir à partir du ratio dette/PIB des États-Unis ? Quel est le ratio dette/PIB de votre propre pays ?

- Comment la suppression des taux d'intérêt impacte-t-elle le fardeau global de la dette ?

- Comment le système monétaire actuel exacerbe-t-il l'inégalité de richesse ?

- À la lumière des informations fournies sur la dette et l'inflation, quelle est votre opinion sur la durabilité du système monétaire actuel ? Pensez-vous que notre système actuel est bénéfique ou préjudiciable à long terme ?

Libération Financière - Une Introduction à Bitcoin

Pionniers, Innovateurs et les Fondations de Bitcoin

Bienvenue dans le Module Deux, où nous explorerons le monde fascinant de Bitcoin. En nous appuyant sur notre compréhension de l'histoire de l'argent, ce module couvrira les sujets suivants :

- L'histoire et le créateur de Bitcoin

- Les avantages de Bitcoin en tant que monnaie numérique

- La distinction entre bitcoin l'actif et Bitcoin le réseau

- Comment interagir avec Bitcoin et ses différentes couches

À la fin de ce module, vous aurez une solide compréhension des origines, des caractéristiques et des utilisations potentielles de Bitcoin. Mais avant de plonger dans les subtilités de Bitcoin, explorons d'abord l'histoire des monnaies numériques qui ont ouvert la voie à cette technologie qui change notre façon de penser l'argent.

Qu'est-ce que ce truc appelé Bitcoin

Bitcoin est une monnaie digitale décentralisée sans confiance et sans permission. Cela peut sembler déroutant, alors permettez-nous d'expliquer. Puisqu'aucun gouvernement ou institution ne contrôle Bitcoin, vous n'avez pas à faire confiance à des tiers ni à demander la permission pour l'utiliser. Au lieu de cela, il est maintenu par un réseau d'utilisateurs dans le monde entier qui valident et traitent les transactions sur quelque chose appelé la blockchain.

Pensez à la blockchain comme à un grand registre ou une feuille de calcul numérique qui conserve un enregistrement de chaque transaction effectuée via Bitcoin. Comme toute personne dans le monde avec une connexion internet peut surveiller, valider ou traiter des transactions, cela garantit que la monnaie est sécurisée et ne peut pas être contrefaite.

Bitcoin est également unique en ce qu'il a une offre limitée. Seulement 21 millions de bitcoins seront jamais créés, ce qui lui confère une rareté, comme l'or et les autres métaux précieux. Cette rareté fait partie de ce qui donne sa valeur au bitcoin.

Enfin, et c'est peut-être le plus important, étant donné qu'il fonctionne indépendamment des gouvernements ou des banques, bitcoin permet aux gens d'échanger de la valeur directement les uns avec les autres, tout comme les transactions en espèces. Cependant, contrairement à l'argent liquide, bitcoin peut être utilisé pour acheter des biens et services en ligne, sans dépendre des méthodes de paiement traditionnelles. Cela signifie que, de par sa nature digitale décentralisée, Bitcoin élimine le besoin d'intermédiaires, de billets de banque et de pièces physiques, rendant les transactions plus faciles, plus rapides et plus sécurisées.

Pour la première fois depuis longtemps, Bitcoin représente une nouvelle façon de penser l'argent et la valeur. C'est pourquoi nous sommes excités de vous emmener avec nous dans ce voyage au fond du terrier.

Pionniers de la Monnaie Digitale

Avant la création de Bitcoin, une poignée de visionnaires a jeté les bases de Bitcoin en envisageant un monde où l'argent pourrait être transféré électroniquement sans intermédiaires. Ces individus ont joué un rôle pivot sans le savoir dans le développement de Bitcoin, car sans leurs contributions à la cryptographie, il n'existerait pas aujourd'hui. Parmi les plus éminents de ces pionniers figurent :

Les Cypherpunks

Les Cypherpunks sont un groupe de rebelles passionnés de technologie qui se sont réunis dans les années 70 pour lutter pour la liberté individuelle et les libertés civiles en utilisant un outil puissant : la cryptographie. Ils croyaient que la capacité à chiffrer les informations donnerait aux gens le pouvoir de reprendre le contrôle des autorités centralisées. Imaginez pouvoir garder votre communication en ligne privée et sécurisée loin des regards indiscrets - c'est pour cela qu'ils se battaient !

L'un des résultats les plus notables des Cypherpunks a été la liste de diffusion des Cypherpunks, établie en 1992. À travers la liste, les individus pouvaient partager des idées et discuter des technologies cryptographiques, des concepts de monnaie digitale et des initiatives axées sur la vie privée. Cela a conduit à la formation d'une communauté d'individus partageant les mêmes idées, y compris des développeurs, des activistes et des chercheurs.

Aujourd'hui, les idées visionnaires des cypherpunks continuent de façonner l'évolution de notre paysage numérique, donnant aux individus un plus grand contrôle sur leurs données et communications. L'un de leurs héritages les plus significatifs est Bitcoin, car il s'inspire fortement de Hashcash— une technologie développée par le cypherpunk Adam Back en 1997 pour combattre le spam par courriel.

Parmi les autres Cypherpunks notables figurent :

- Timothy May : Membre fondateur de la liste de diffusion des Cypherpunks et a écrit abondamment sur la cryptographie et la vie privée tout au long des années 90 et au début des années 2000. Ses écrits ont jeté les bases des discussions sur la vie privée numérique et les systèmes de paiement électronique.

- Eric Hughes : Un autre membre fondateur des Cypherpunks et co-auteur de "A Cypherpunk's Manifesto", qui soulignait l'importance de la vie privée et de l'anonymat à l'ère numérique.

- Whitfield Diffie et Martin Hellman : Ont développé le concept de cryptographie à clé publique, révolutionnant la communication sécurisée sur Internet.

- Julian Assange : Fondateur de WikiLeaks, qui publie des informations classifiées et sensibles pour promouvoir la transparence et la responsabilité.

- Bram Cohen : Créateur de BitTorrent, un protocole de partage de fichiers en pair-à-pair qui a décentralisé la distribution de contenu et permis des téléchargements plus rapides.

- John Gilmore : Un entrepreneur et libertarien qui a co-fondé la Electronic Frontier Foundation (EFF) et plaidé pour les droits numériques et la confidentialité en ligne.

...et la liste continue.

David Chaum (Le Père de la Monnaie Numérique)

Au début des années 1980, David Chaum a révolutionné le monde des monnaies numériques avec son travail novateur sur les "signatures aveugles". Cela a permis de signer cryptographiquement un message sans en connaître le contenu, assurant la confidentialité et la sécurité dans les transactions numériques. En 1982, David Chaum a conceptualisé Ecash, un système de monnaie électronique anonyme utilisant la cryptographie, qui a été plus tard mis en œuvre par sa société Digicash.

Bien que Digicash ait été utilisé comme système de micropaiement dans une banque américaine de 1995 à 1998, Chaum a finalement déposé le bilan. Cela dit, ses idées innovantes ont inspiré d'autres à explorer les monnaies numériques, ouvrant la voie au développement de cryptomonnaies modernes, telles que Bitcoin.

E-gold

Suivant les pas de Chaum, en 1996, deux innovateurs, Douglas Jackson et Barry Downey, ont introduit E-gold, la première monnaie numérique largement utilisée, permettant aux utilisateurs de transférer la propriété de l'or électroniquement. Le concept a rapidement gagné en popularité et attiré des millions d'utilisateurs qui voyaient le potentiel de cette forme unique d'argent. Avec E-gold, les gens pouvaient facilement et rapidement transférer des fonds à travers les frontières sans avoir à faire face aux systèmes bancaires traditionnels lents et encombrants.

Cependant, comme toute nouvelle technologie, E-gold a fait face à des défis réglementaires et à des problèmes d'activités illégales telles que le blanchiment d'argent et la fraude. En conséquence, l'entreprise a été forcée de fermer ses opérations, marquant un coup significatif pour le développement précoce des monnaies numériques.

Malgré son échec final, E-gold a été une étape cruciale dans l'évolution des monnaies numériques. Les leçons tirées de l'expérience d'E-gold ont fourni une feuille de route pour les futurs innovateurs afin de répondre aux défis réglementaires et aux préoccupations de sécurité.

Étant donné l'ascension météorique de Bitcoin, beaucoup de gens croient à tort qu'il s'agissait de la première monnaie numérique à exister. Cependant, comme cela devrait maintenant être évident, cette supposition est loin de la vérité. L'émergence de Bitcoin est le résultat de décennies de recherche et d'expérimentation par des pionniers dans le domaine de la cryptographie. Sans les contributions des individus mentionnés ci-dessus et de nombreux autres, Bitcoin n'aurait peut-être jamais été créé. Bien que ces premières monnaies numériques aient finalement échoué, Bitcoin a appris de leurs erreurs, devenant finalement la monnaie numérique que nous connaissons aujourd'hui.

Cela dit, si ce n'était pour un individu... ou un groupe (nous ne savons pas avec certitude), Bitcoin n'existerait pas. Et c'est Satoshi Nakamoto. Le créateur énigmatique.

Satoshi Nakamoto

Bien que Bitcoin ait captivé l'esprit de millions de personnes avec son potentiel perturbateur et sa technologie unique, malgré sa popularité, ses origines mystérieuses continuent de fasciner et de déconcerter les gens. Satoshi Nakamoto, le créateur de Bitcoin, reste inconnu à ce jour, malgré de nombreuses tentatives pour découvrir sa véritable identité. Même si cela fait plus d'une décennie depuis l'émergence de Bitcoin, nous ne sommes toujours pas plus proches de résoudre la question : Qui est Satoshi Nakamoto ? Cependant, étant donné la nature décentralisée de Bitcoin, est-ce que cela importe vraiment ?

Quoi qu'il en soit, examinons le mythe et la légende. Satoshi Nakamoto a émergé sur Internet en 2008 avec une idée révolutionnaire : une monnaie électronique de pair à pair. Il a partagé sa vision dans un document de neuf pages intitulé "Bitcoin : Un système de monnaie électronique de pair à pair" avec la liste de diffusion des cypherpunks. Malgré le désintérêt initial de la plupart des membres de la liste, l'idée a suscité suffisamment de curiosité chez un membre, Hal Finney, qui a finalement contacté Satoshi. L'implication de Hal dans le développement de Bitcoin s'est avérée être un tournant, conduisant à plus de soutien de la part d'autres personnes. Cependant, après deux ans de travail sur le projet, Satoshi a disparu sans laisser de traces, avec sa dernière communication crédible le 23 avril 2011, où il déclarait qu'il était "passé à d'autres choses."

La disparition mystérieuse de Satoshi Nakamoto a conduit à diverses théories sur son sort. Certains spéculent qu'il estimait avoir accompli ce qu'il s'était fixé, tandis que d'autres croient qu'il était mal à l'aise avec l'attention que Bitcoin attirait. En décembre 2010, lorsque WikiLeaks a été banni de l'utilisation des méthodes de paiement traditionnelles, il s'est tourné vers Bitcoin pour son financement. Les préoccupations de Satoshi concernant l'attention accrue sur Bitcoin et les ramifications légales potentielles de la création d'une monnaie utilisée pour interférer avec les intérêts géopolitiques des États-Unis peuvent l'avoir incité à se retirer. Alternativement, il pourrait avoir déplacé son focus vers d'autres projets, pourrait encore contribuer à Bitcoin sous d'autres noms, ou même être décédé.

Bien que nous ne puissions pas savoir qui est Satoshi, nous avons une image plus claire de ses intentions derrière Bitcoin. Il a créé Bitcoin en réponse à la crise financière mondiale de 2008 et à la méfiance résultante envers les systèmes bancaires traditionnels et les monnaies contrôlées par le gouvernement.

Dans ses communications en ligne, il a exprimé son cynisme envers la nature centralisée de l'argent et des banques, soulignant les dangers de faire confiance aux banques centrales pour ne pas dévaluer leur monnaie. Pour preuve, inscrit dans le premier bloc Bitcoin, se trouve :

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks."

Ceci est une référence à un article du journal The Times article, reflétant ses préoccupations que les banques se livraient à des comportements risqués, avec peu de conséquences pour elles, et que les pertes seraient partagées parmi les détenteurs de monnaie. De plus, nous savons par ses messages plus récents que Satoshi était en désaccord avec le fonctionnement de notre système monétaire actuel :

"Le problème fondamental avec la monnaie conventionnelle est toute la confiance nécessaire pour la faire fonctionner. La banque centrale doit être digne de confiance pour ne pas dévaluer la monnaie, mais l'histoire des monnaies fiduciaires est pleine de violations de cette confiance."

Bien que l'énigme de Satoshi ajoute de l'intrigue à l'histoire de Bitcoin, il y a une chose sur laquelle nous ne pouvons pas discuter. La décision de Satoshi de rester anonyme souligne les principes fondamentaux de décentralisation et de liberté individuelle qui sous-tendent la conception de Bitcoin. L'anonymat de Satoshi garantit que l'attention reste sur la technologie et son impact potentiel plutôt que sur le culte de la personnalité.

Conclusion

Pour résumer, Bitcoin a révolutionné notre manière de penser l'argent et la valeur. Pour la première fois dans l'histoire, nous disposons d'une monnaie numérique qui est :

- De Pair à Pair : Bitcoin permet aux individus d'envoyer et de recevoir des paiements directement sans avoir besoin d'intermédiaires, tels que les banques ou les processeurs de paiement.

- Décentralisé : Bitcoin fonctionne sur un réseau décentralisé, ce qui signifie qu'il n'y a pas d'autorité centrale ou de contrôle sur la monnaie.

- Sécurisé : Les transactions Bitcoin sont sécurisées en utilisant la cryptographie, rendant la contrefaçon ou la dépense double des pièces difficile.

- Limité en quantité et divisible : L'offre de bitcoin est finie, avec seulement 21 millions de pièces existantes, tout en étant en même temps divisible jusqu'à huit décimales, permettant des transactions pour une fraction de centime. Cette rareté est conçue pour donner de la valeur à la monnaie et prévenir l'inflation.