name: Bitcoin pour les entreprises goal: Apprenez les bases du paiement et de la trésorerie pour faire passer votre entreprise au bitcoin objectives:

- Le bitcoin, une monnaie émergente et un outil commercial

- Comprendre pourquoi et comment une entreprise peut détenir des bitcoins dans sa trésorerie ou les utiliser pour des paiements

- Avoir une idée concrète de la manière d'accepter les paiements en bitcoins dans la pratique

- Être prêt à gérer les exigences fiscales et comptables

Demarrez le voyage de votre entreprise sur le réseau bitcoin

Découvrez les capacités pratiques du Bitcoin et du Lightning Network, et explorez comment, à l'instar d'Internet, ils peuvent transformer les opérations de votre entreprise. Du capital numérique aux paiements rapides, économiques et évolutifs, Bitcoin offre un vaste éventail de cas d'utilisation pour les entreprises.

Tout au long de ce guide, vous apprendrez à comprendre le bitcoin en tant que réseau monétaire mondial, universel, et natif de l'internet. Grâce à ses caractéristiques fondamentales uniques, Bitcoin apporte des améliorations significatives par rapport aux réseaux monétaires traditionnels. Vous découvrirez pourquoi et comment tirer parti de Bitcoin dans des cas d'utilisation financière classiques tels que le stockage de capital et les systèmes de paiement. En outre, ce guide couvrira l'acquisition et la détention de bitcoins, y compris les exigences comptables et fiscales associées, ainsi que la mise en œuvre de solutions de paiement en bitcoins simples ou à grande échelle.

Que vous soyez une petite entreprise ou une grande société, l'intégration de Bitcoin dans vos opérations quotidiennes peut rendre votre entreprise plus résiliente, productive et compétitive. Toutes les entreprises basées sur Internet deviendront des entreprises orientées vers Bitcoin, et ce cours vous assure d'être préparé. Les premières sections récapitulent les principes fondamentaux du fonctionnement de Bitcoin, de sorte que même si vous êtes un débutant, vous obtiendrez les connaissances de base nécessaires pour aller de l'avant. Apprendre les bases de l'invention de Satoshi est toujours une bonne idée, que ce soit avant ou après avoir plongé dans BIZ101.

Introduction

Aperçu du cours

Bienvenue dans le cours BIZ101 ! Démarrez le voyage de votre entreprise sur le réseau Bitcoin avec ce cours complet - une passerelle pour comprendre comment Bitcoin et le Lightning Network peuvent révolutionner les opérations commerciales traditionnelles. Ce cours est conçu pour les marchands, les entrepreneurs, les gestionnaires et les décideurs d'entreprise qui souhaitent explorer les capacités pratiques de Bitcoin en tant que réseau monétaire mondial natif de l'Internet et en tant que moyen robuste d'échange de valeurs.

Tout au long du cours, vous serez initié aux principes fondamentaux qui font de Bitcoin et du Lightning Network des outils de transformation distincts. Vous apprendrez comment ces technologies offrent un éventail de cas d'utilisation, du stockage de capital numérique aux paiements rapides, économiques et évolutifs, et comment elles apportent des améliorations essentielles par rapport à la monnaie traditionnelle et aux systèmes de paiement. Le cours BIZ101 relie la théorie économique aux applications du monde réel, en clarifiant comment la décentralisation peut réduire les dépendances aux intermédiaires et surmonter les limitations inhérentes aux systèmes existants.

Le cours commence par un examen détaillé des monnaies conventionnelles et des mécanismes de paiement, posant les bases en explorant comment la monnaie fonctionne comme un réseau pour permettre le commerce, l'épargne et la spécialisation économique. Ensuite, nous nous pencherons sur la technologie qui sous-tend le bitcoin et les innovations introduites par le Lightning Network, révélant leur rôle dans la facilitation de transactions transparentes, sécurisées et quasi-instantanées qui peuvent servir les entreprises de toutes tailles. Nous nous plongerons ensuite dans les sections pratiques de ce cours, en commençant par une partie sur la détention de bitcoins en tant que trésorerie, suivie d'une dernière partie sur l'acceptation de bitcoins comme moyen de paiement.

Que vous représentiez une petite entreprise ou une grande société, ce cours vise à vous fournir les connaissances nécessaires pour intégrer Bitcoin dans vos opérations quotidiennes, améliorant ainsi la résilience, l'efficacité et l'avantage concurrentiel de votre entreprise. Alors que le bitcoin continue de remodeler le paysage économique, la compréhension de ces technologies révolutionnaires n'est pas simplement une option mais une nécessité stratégique. Préparez-vous à vous engager dans un contenu perspicace, des exemples pratiques et des conseils stratégiques qui vous permettront de naviguer et de tirer parti du monde en évolution du bitcoin !

Prêt à plonger dans l'univers de Bitcoin pour les entreprises ? C'est parti !

Monnaie, systèmes de paiement et Bitcoin

Monnaies traditionnelles

Les monnaies sont des réseaux

Les monnaies sont fondamentalement des réseaux qui permettent l'échange efficace de valeurs.

En l'absence de monnaie, les individus doivent s'en remettre au troc, un système dans lequel les biens ou les services sont échangés directement. Le troc n'est pas pratique car il exige une "double coïncidence des besoins" : les deux parties doivent désirer ce que l'autre offre en même temps. Par exemple, si un agriculteur disposant d'un surplus de blé veut des chaussures, il doit trouver un cordonnier qui a spécifiquement besoin de blé. Cette situation est rare et inefficace. En outre, avec n produits dans une économie de troc, il faut ~n(n-1)/2 taux de change, ce qui crée un système extrêmement complexe et lourd. Par exemple, il faudrait plus de ~124 000 taux de change pour seulement 500 produits.

La monnaie simplifie cela en agissant comme un intermédiaire, créant un réseau qui réduit le nombre de taux de change à n - un pour chaque produit par rapport à la monnaie. Cela rend les transactions beaucoup plus simples et permet aux gens d'échanger des biens et des services sans avoir besoin de désirs mutuels en même temps. Au lieu d'échanger directement du blé contre des chaussures, l'agriculteur peut vendre son blé contre de la monnaie et utiliser ensuite cette monnaie pour acheter des chaussures ou toute autre chose dont il a besoin.

L'introduction de la monnaie en tant que réseau facilite non seulement les échanges, mais permet également la division du travail et la spécialisation. Avec un moyen d'échange fiable, les individus et les communautés n'ont plus besoin de produire tout ce qu'ils consomment. Au lieu de cela, ils peuvent se concentrer sur ce qu'ils font le mieux, augmentant ainsi l'efficacité et la qualité. Un agriculteur peut se spécialiser dans les cultures, un cordonnier dans la fabrication de chaussures et un maçon dans la construction de maisons. Ces spécialistes peuvent ensuite échanger leurs biens et services par le biais de la monnaie, bénéficiant ainsi de l'expertise de chacun. Cette spécialisation favorise la productivité et l'innovation, car les gens affinent leurs compétences et développent de nouvelles méthodes dans leurs domaines respectifs.

La nature de réseau de la monnaie apporte d'autres avantages significatifs. Tout d'abord, il est plus avantageux de faire partie du réseau monétaire que d'en être exclu. La norme partagée du réseau facilite les échanges, permettant aux individus de coordonner leurs activités économiques même à travers de grandes distances. Par exemple, un commerçant d'une ville peut échanger des marchandises avec un acheteur d'une autre ville en utilisant la même monnaie, ce qui favorise la croissance économique et la coopération dans de vastes régions.

Un autre avantage essentiel de la monnaie est sa capacité à permettre des échanges différés. Avec le troc, les transactions sont immédiates ; un bien est échangé contre un autre en temps réel. La monnaie, en revanche, permet l'épargne - les individus peuvent stocker de la valeur pour une utilisation future. Cela représente un énorme progrès pour la planification économique, l'investissement et l'accumulation de richesses, autant d'éléments qui améliorent la vie des participants au réseau.

En conclusion, les monnaies sont des réseaux conçus pour transférer efficacement de la valeur. Elles surmontent les limites du troc, simplifient les échanges et créent des possibilités de coordination et d'épargne. Comme pour tout réseau, la valeur d'une monnaie dépend de son adoption généralisée et de son utilité - en fin de compte, c'est la meilleure monnaie qui l'emporte.

Qu'est-ce qu'une bonne monnaie ?

Une bonne monnaie possède plusieurs propriétés essentielles qui la rendent efficace pour faciliter l'échange de valeurs. Voici une explication concise de chacune d'entre elles :

- Sécurisée : Une monnaie doit être protégée contre le vol ou l'accès non autorisé, afin que les utilisateurs puissent la détenir et la transférer en toute confiance. La sécurité est essentielle pour instaurer la confiance dans le système.

- Inattaquable par la contrefaçon : Une monnaie doit être extrêmement difficile, voire impossible à contrefaire. Cela garantit que chaque unité est authentique, conserve sa valeur et empêche l'inflation causée par la mise en circulation de fausses unités. Par exemple, historiquement, l'or a été apprécié non seulement pour sa beauté et sa rareté, mais aussi parce qu'il est extrêmement difficile à produire. Contrairement aux billets de banque ou aux entrées numériques, il est impossible de "fabriquer" de l'or : il faut l'extraire de la terre. Cette rareté naturelle et cette difficulté de production ont permis à l'or de conserver son statut de réserve de valeur fiable et de référence en matière d'authenticité.

- Rareté : Une bonne monnaie doit avoir une offre limitée ou une émission contrôlée. La rareté permet de préserver sa valeur dans le temps et d'éviter la surproduction, qui éroderait le pouvoir d'achat. Par exemple, certaines tribus amérindiennes utilisaient des perles comme monnaie. Au départ, ces perles étaient difficiles à produire, ce qui maintenait leur rareté et leur valeur. Cependant, lorsque les commerçants européens ont commencé à produire en masse et à inonder le marché de perles, leur rareté a disparu. À mesure que l'offre augmentait, les perles perdaient leur pouvoir d'achat, ce qui compromettait leur rôle de réserve de valeur fiable.

- Sans autorisation : Dans le passé, les monnaies telles que les pièces d'or et d'argent étaient souvent frappées par des particuliers, des autorités locales ou des marchands qui avaient accès aux matières premières. Ce système fonctionnait parfois dans le cadre d'accords ou de licences accordées par des rois ou des dirigeants. Au fil du temps, les rois et les gouvernements ont centralisé ce processus afin de mieux contrôler la stabilité économique, la fiscalité et le système monétaire. Un exemple célèbre est le thaler, une pièce d'argent frappée pour la première fois en 1518 dans la vallée de Joachimsthal (aujourd'hui Jáchymov en République tchèque) par les mineurs et les autorités locales. Le nom "thaler" dérive du mot allemand "Thal " qui signifie "vallée". Ces pièces, réputées pour la qualité de leur argent, ont été largement diffusées dans toute l'Europe. Au fil du temps, le terme a évolué d'un point de vue linguistique et géographique, pour finalement donner naissance au nom "dollar", adopté par les États-Unis pour leur monnaie. À l'ère moderne, les monnaies sont devenues entièrement autorisées dans le cadre du système de seigneuriage, ce qui signifie que seules les entités autorisées - telles que les banques centrales ou les trésors - peuvent frapper des pièces de monnaie ou imprimer des billets de banque. Les particuliers ne sont plus légalement autorisés à produire de la monnaie, ce qui garantit un contrôle centralisé de son émission et de son approvisionnement. Aujourd'hui, le principe du seigneuriage est remis en question par la crypto-monnaie Bitcoin, qui fonctionne sans contrôle centralisé. Le bitcoin est un système "sans permission" dans lequel chacun peut participer à l'utilisation de la monnaie sans en demander la permission et, par le biais du minage, à sa création. Cette décentralisation retire aux gouvernements le monopole de l'émission, ce qui soulève des questions quant à un éventuel retour à des systèmes monétaires concurrentiels de marché libre.

- Unité de compte : Une monnaie doit fournir une mesure standard pour comparer la valeur des biens et des services. Cela simplifie les échanges et rend la fixation des prix transparente et cohérente d'une transaction à l'autre.

- Durable : Une monnaie doit résister à l'usure du temps. Les monnaies physiques, comme les pièces ou les billets, doivent résister aux dommages, tandis que les monnaies numériques doivent rester stockées en toute sécurité sans risque de perte de données.

- Portable : Une monnaie doit être facile à transporter et à utiliser, afin de permettre les échanges à distance. Cet objectif peut être atteint grâce à la portabilité physique (pièces ou billets légers) ou à des systèmes de transfert numérique.

- Divisible : Une monnaie doit être divisible en unités plus petites afin de faciliter les transactions de différentes tailles. Cette flexibilité garantit qu'elle est pratique tant pour les petits achats que pour les échanges à grande échelle.

- Fongible : Toutes les unités d'une monnaie doivent être interchangeables et de même valeur. Par exemple, un billet de un dollar doit être équivalent à n'importe quel autre billet de un dollar. Cette uniformité garantit l'équité et la simplicité des transactions.

- Reconnaissable : Une monnaie doit être facilement identifiable et digne de confiance. Les monnaies physiques y parviennent grâce à un design et à des dispositifs de sécurité uniques, tandis que les monnaies numériques peuvent s'appuyer sur des protocoles de vérification. Cela garantit une large acceptation et réduit le risque de fraude.

Ces caractéristiques rendent une monnaie pratique, fiable et efficace pour faciliter les échanges et stocker de la valeur dans une économie.

Évolution des systèmes monétaires

De la monnaie fiduciaire à la monnaie papier : Accroître l'efficacité et la portabilité

Le passage des pièces de monnaie au papier-monnaie a marqué une amélioration significative de la portabilité et de l'efficacité. Les pièces de monnaie, composées de métaux précieux comme l'or ou l'argent, étaient précieuses en raison de leur valeur intrinsèque. Cependant, elles étaient lourdes, difficiles à transporter en grandes quantités et sujettes à l'usure ou au vol. Le papier-monnaie a révolutionné les réseaux monétaires en introduisant un support léger, normalisé et portable qui représentait la valeur au lieu de la contenir. Cette innovation a permis aux économies de s'étendre en facilitant les échanges sur de longues distances et en réduisant les problèmes logistiques liés à l'utilisation de marchandises physiques comme monnaie.

Le papier-monnaie a également favorisé l'évolutivité. Au lieu de dépendre de l'offre limitée de métaux précieux, les économies pouvaient élargir leur base monétaire grâce à des monnaies représentatives, garanties initialement par des réserves et, plus tard, par la confiance dans les institutions émettrices. Cette évolution a ouvert la voie à des systèmes financiers plus complexes et interconnectés.

De la monnaie papier à la monnaie électronique : Accroître l'accessibilité et la rapidité

Le passage de la monnaie papier à la monnaie électronique a encore amélioré le réseau monétaire en augmentant l'accessibilité et la rapidité. Avec l'essor des systèmes bancaires, des cartes de crédit et des transactions numériques, l'argent est devenu non seulement portable mais presque instantané. Les transferts électroniques ont éliminé le besoin d'échange physique, permettant aux transactions de se produire sur de grandes distances en quelques secondes.

Cette évolution a également démocratisé l'accès à la monnaie. Les systèmes bancaires et de paiement électroniques ont réduit les barrières à l'entrée pour les particuliers et les entreprises, permettant ainsi la participation à l'économie mondiale. La rapidité et la commodité de la monnaie électronique ont permis d'étendre les réseaux commerciaux et de favoriser de nouveaux modèles d'entreprise qui auraient été impossibles à mettre en œuvre dans un système fondé sur le papier.

Ces réseaux monétaires modernes s'accompagnent d'un inconvénient majeur : un manque d'auditabilité et de transparence dans la gestion de la masse monétaire, qui se traduit souvent par une inflation incontrôlée et une perte de confiance dans les systèmes centralisés. Par exemple, plus de 20 % de tous les dollars américains en circulation ont été imprimés au cours des quatre dernières années seulement. Cette tentation persistante d'émettre davantage de monnaie - et donc de dévaloriser la valeur détenue par les détenteurs actuels - peut être largement attribuée à un défaut systémique : les hommes politiques sont souvent incités à éviter les décisions budgétaires difficiles, choisissant plutôt de reporter les défis sur les administrations futures en "jetant l'éponge".

De la monnaie centralisée à la monnaie décentralisée : Renforcer la confiance et la souveraineté

Aujourd'hui, l'émergence de la monnaie décentralisée Bitcoin représente le prochain saut dans les réseaux monétaires. La monnaie électronique traditionnelle repose sur des autorités centralisées, telles que les banques ou les gouvernements, pour gérer et vérifier les transactions. Bien qu'efficaces, ces systèmes sont vulnérables aux inefficacités, à la censure et aux points de défaillance uniques. Les monnaies décentralisées améliorent ces propriétés de réseau en distribuant la confiance et en supprimant les intermédiaires. Cela signifie également que l'argent peut circuler beaucoup plus vite et pour moins cher, car il n'y a pas d'étapes d'autorisation. Enfin, aucun humain ne peut être tenté de modifier le calendrier d'approvisionnement de la monnaie Bitcoin, c'est le logiciel qui s'en charge.

Dans les systèmes décentralisés, les transactions sont vérifiées par un réseau mondial de participants utilisant la technologie blockchain, ce qui garantit la sécurité, la transparence et la résilience. Cette structure minimise le risque de fraude, réduit la dépendance à l'égard des autorités centrales et permet aux individus de mieux contrôler leurs finances. En éliminant les barrières géographiques et institutionnelles, les monnaies décentralisées offrent un système monétaire véritablement mondial et inclusif.

**L'évolution des réseaux monétaires

Chaque étape de l'évolution des réseaux monétaires a permis d'améliorer des propriétés essentielles : portabilité, évolutivité, accessibilité, rapidité, sécurité et confiance. Les pièces de monnaie ont cédé la place au papier-monnaie pour une meilleure portabilité et une plus grande efficacité. Le papier a évolué vers la monnaie électronique, permettant un accès mondial et des transactions instantanées. Aujourd'hui, le bitcoin redéfinit la confiance et la sécurité, créant un système monétaire ouvert et résistant. Cette progression historique met en évidence la volonté constante de l'humanité de créer de meilleurs réseaux d'échange de valeurs, chaque itération s'appuyant sur les limites de la précédente et les dépassant.

Le meilleur réseau a toutes les chances de l'emporter.

Systèmes de paiement traditionnels

Les systèmes de paiement sont des méthodes et des infrastructures qui permettent le transfert de fonds entre deux parties, généralement entre un payeur (un consommateur, par exemple) et un bénéficiaire (une entreprise, par exemple). Ces transactions peuvent avoir lieu dans différents contextes : un consommateur qui paie un commerçant local, une entreprise qui règle ses factures avec un fournisseur, ou même des particuliers qui se transfèrent de l'argent entre eux. Pour comprendre les systèmes de paiement, il faut examiner les différents types de méthodes de paiement, leurs caractéristiques et leurs cas d'utilisation dans les contextes Business-to-Consumer (B2C) et Business-to-Business (B2B).

Types courants de modes de paiement

Monnaie fiduciaire: Monnaie physique échangée directement entre deux parties.

Chèques: Documents papier donnant l'ordre à une banque de verser au bénéficiaire un montant spécifié prélevé sur le compte du payeur.

Les virements électroniques : Transfert électronique de fonds entre banques, souvent utilisé pour des sommes plus importantes et des paiements transfrontaliers.

Cartes de paiement (crédit/débit): Cartes à puce en plastique ou numériques connectées à un réseau, permettant de transférer des fonds du compte bancaire (ou de la ligne de crédit) du titulaire de la carte à un commerçant.

Portefeuilles numériques et paiements mobiles: Applications ou dispositifs stockant des informations de paiement (par exemple, Apple Pay, WeChatPay, AliPay, PayPal), permettant des transferts rapides et généralement sans contact.

Utilisation dans les secteurs B2C et B2B:

- B2C (Business-to-Consumer):

- Les consommateurs utilisent fréquemment des espèces, des cartes et des portefeuilles numériques pour leurs achats quotidiens, qu'il s'agisse de courses, d'achats en ligne ou de services tels que le covoiturage.

- La rapidité, la commodité et la modicité des frais (pour le consommateur) sont souvent des priorités essentielles.

- Les paiements sans contact et mobiles sont de plus en plus populaires dans cet espace en raison de leur facilité d'utilisation.

- B2B (Business-to-Business):

- Les entreprises ont souvent recours aux virements électroniques, aux chèques et aux systèmes de facturation pour payer leurs fournisseurs, régler des factures importantes ou gérer des paiements récurrents.

- L'accent est souvent mis sur la traçabilité, la documentation et la capacité à traiter des montants de transaction plus élevés.

- L'utilisation de la carte existe mais tend à être moins courante en raison des frais et des limites de transaction plus élevés. Des solutions numériques telles que les plateformes de paiement intégrées apparaissent pour rationaliser et automatiser les processus de gestion des comptes clients et des comptes fournisseurs.

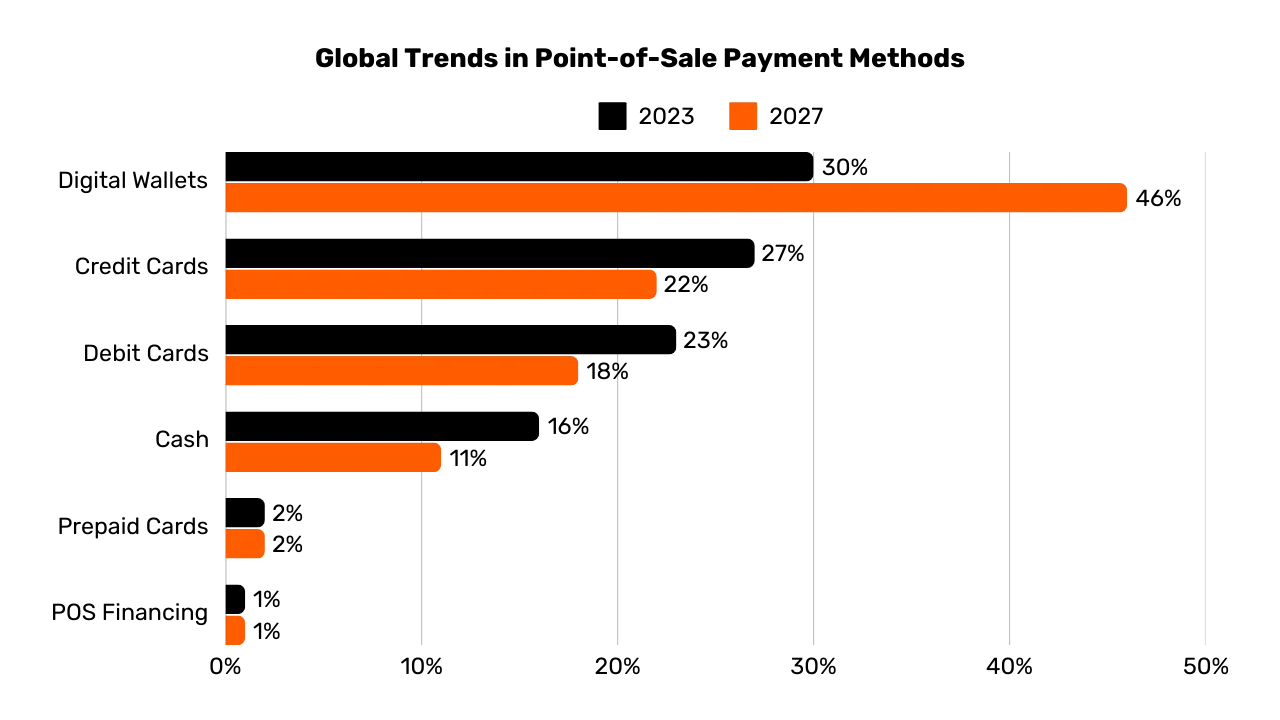

Graphique : Tendances mondiales des modes de paiement dans les points de vente (2023-2027), The Global Payments Report 2024, Worldpay.

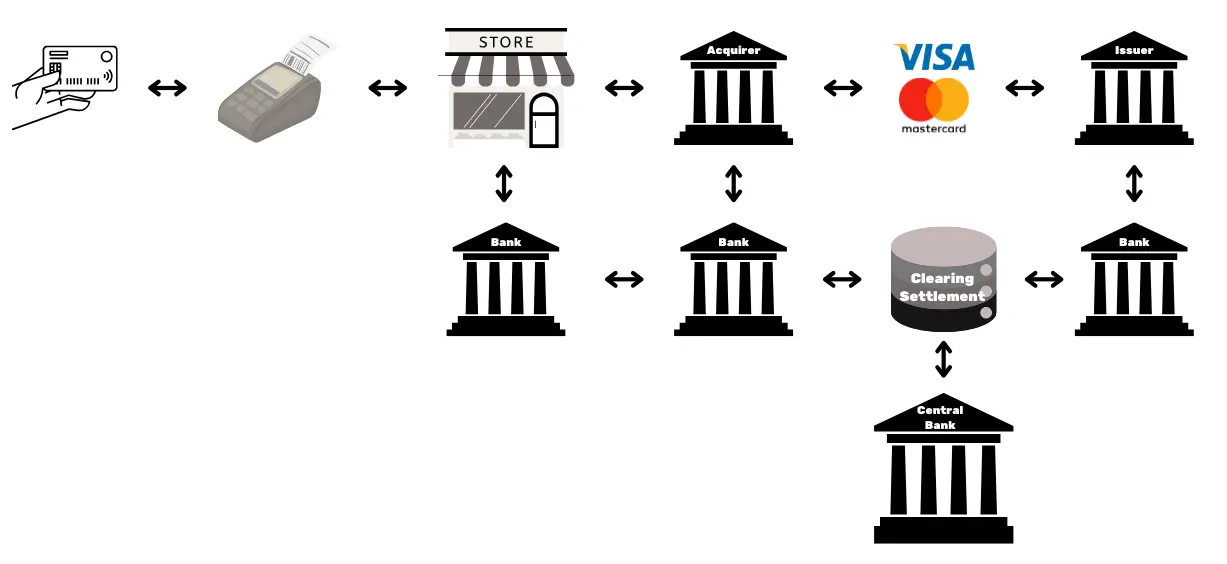

La complexité d'un simple paiement par carte

Lorsqu'un client utilise une carte de crédit dans un magasin, la carte est lue par le terminal de point de vente, qui transmet en toute sécurité les données de la transaction à la banque acquéreur du commerçant. L'acquéreur transmet ces informations au réseau concerné (par exemple, Visa ou Mastercard), qui achemine ensuite la demande à l'émetteur - la banque qui a fourni la carte du client. L'émetteur vérifie le compte ou la ligne de crédit du client et renvoie une autorisation par l'intermédiaire du réseau et de l'acquéreur, ce qui permet au commerçant d'accepter le paiement.

Cette transaction apparemment simple comporte en réalité plus de 15 étapes, 7 intermédiaires et prend en moyenne entre 48 heures et 5 jours pour que le commerçant reçoive les fonds. Au cours des jours suivants, un processus de compensation et de règlement se met en place. Le réseau de cartes regroupe les transactions de la journée et coordonne l'échange de fonds entre l'acquéreur et l'émetteur. Une banque centrale garantit l'exactitude et la stabilité de ces règlements interbancaires. Finalement, le compte bancaire du commerçant reçoit le montant net (moins les frais) crédité par l'acquéreur, achevant ainsi le cycle de vie de la transaction.

Dans l'ensemble, ce processus est complexe, long et coûteux pour ce qui devrait être un simple acte de transfert de valeur d'une partie à l'autre.

Comparaison des Méthodes de Paiement

| Méthode de Paiement | Autorisation Requise ? | Délai d'Approbation de la Transaction (Vue Commerçant) | Vitesse de Règlement (Fonds Complètement Règlementés) | Finalité (Facilité d'Annulation) | Nombre d'Intermédiaires | Frais Typiques (pour le Bénéficiaire) |

|---|---|---|---|---|---|---|

| Espèces | Non | Immédiat (Échange Physique) | Immédiat (Aucun Délai de Règlement) | Élevée (Irréversible Une Fois Payé) | Aucun | Aucun |

| Chèques | Oui (Compensation Bancaire) | Acceptation au Dépôt (Non Garantie) | Plusieurs Jours (Processus de Compensation) | Moyenne (Peut Être Rejeté/Annulé avant Compensation) | Banque | Faible à Moyen (Frais Bancaires) |

| Virements Bancaires | Oui (Banque/Réseau) | Confirmation en Quelques Heures | Le Jour Même ou le Jour Suivant (Domestique) | Élevée (Généralement Irréversible Une Fois Envoyé) | Banques, Réseaux de Paiement | Moyen (Fixe/Pourcentage) |

| Cartes de Paiement | Oui (Autorisation de l'Émetteur) | Quelques Secondes à Minutes (Code d'Autorisation) | Quelques Jours (Règlement Interbancaire) | Moyenne (Rétrofacturation Possible) | Émetteur, Acquéreur, Réseau de Cartes | Variable (1-3% de la Transaction) |

| Portefeuilles Numériques/Paiement Mobile | Oui (Fournisseur de Portefeuille/Banque) | Secondes (Confirmation Instantanée) | Typiquement 1-2 Jours (Selon la Source de Financement) | Moyenne (Remboursement/Litige Possible) | Banques, Opérateurs de Portefeuille | Faible à Moyen (Variable) |

Limitations des solutions existantes

L'industrie traditionnelle des paiements représente une économie annuelle d'environ 2 200 milliards de dollars, soit environ un dixième du PIB des États-Unis ou l'équivalent du PIB de la France. Comme les devises fonctionnent comme des réseaux autorisés, la concurrence est limitée, faisant de ce "service" une sorte de taxe imposée à l'économie productive. En plus des coûts qu'elle génère, cette industrie présente plusieurs autres limites, comme indiqué ci-dessous.

| Limitation | Explication | Impact |

|---|---|---|

| Frais de carte élevés | Les frais d'interchange (~0,3 %), les frais de réseau (fixes ou 0,3 %-1 %), les abonnements aux terminaux/PSP et les marges bancaires (0,5 %-1,7 %) s'accumulent en un coût substantiel — semblable à une "taxe" mondiale sur les secteurs productifs, représentant des milliers de milliards de dollars. | Augmente les coûts pour les commerçants, réduisant leurs marges et pouvant entraîner une hausse des prix pour les consommateurs. |

| Règlement final très lent | Le règlement des fonds peut prendre jusqu'à 5 jours, ralentissant la circulation de l'argent et l'activité économique globale. | Retarde la liquidité des commerçants et réduit la vitesse de circulation de l'économie. |

| Fraude | Les canaux de commerce en ligne sont fortement ciblés par les fraudeurs, entraînant des pertes considérables (par ex. 28 milliards de dollars). Les rétrofacturations pourraient atteindre environ 174 milliards de dollars dans le monde d'ici 2024. La gestion de ces litiges demande du temps et engendre du stress. | Augmente les coûts opérationnels, nécessite des mesures complexes de prévention et réduit la confiance des clients. |

| Abandon de panier | Les étapes de sécurité supplémentaires (codes uniques, authentification à deux facteurs selon la PSD2) introduisent des frictions lors du paiement. | Une complexité accrue au moment du paiement entraîne une augmentation des abandons de panier et des ventes perdues. |

| Montants minimums élevés | Les seuils de dépenses minimales imposés par les cartes peuvent contraindre les commerçants et les consommateurs à des conditions de prix ou d'achat peu pratiques, décourageant les transactions de faible valeur. | Réduit la satisfaction et la flexibilité des clients, limitant les achats impulsifs ou de faible montant. |

| Autorisation lente | Les systèmes actuels ne peuvent pas gérer des transactions à des vitesses de millisecondes ni prendre en charge des flux de paiement en continu et en temps réel. | Limite les cas d'usage nécessitant des paiements instantanés ou en streaming, freinant l'innovation et l'évolutivité. |

| Besoin d'un compte bancaire/carte | L'accès à ces méthodes de paiement nécessite un compte bancaire ou une carte associée, excluant automatiquement les personnes n'en disposant pas. | Limite l'inclusion financière, en réduisant l'accès pour les populations non bancarisées ou sous-bancarisées. |

| Création répétée de comptes en ligne | Les utilisateurs doivent souvent créer plusieurs comptes en ligne, ce qui engendre de la fatigue, réduit la commodité et augmente l'exposition de leurs données personnelles. | Dégrade l'expérience utilisateur, soulève des préoccupations en matière de confidentialité et augmente les risques de violations de données. |

| Frais de change | L'absence d'une unité de compte universelle entraîne des conversions coûteuses pour les transactions transfrontalières. | Ajoute des coûts supplémentaires au commerce international, rendant les transactions mondiales moins abordables. |

Tout comme nous sommes passés du paiement à la minute pour les appels vocaux à l'utilisation quasi gratuite des communications IP (internet), l'émergence de réseaux plus ouverts et plus efficaces peut redéfinir les paiements, en réduisant les coûts et les intermédiaires et en favorisant de nouveaux modèles d'entreprise.

Bitcoin pour les entreprises : une monnaie émergente

**QU'EST-CE QUE LE BITCOIN ?

Le bitcoin est un système d'échange de monnaie numérique de pair à pair (monnaie électronique). Le terme "bitcoin" désigne les éléments suivants :

- Protocole informatique qui facilite l'échange de valeurs sur l'internet sans intermédiaire, sans demander d'autorisation et de manière pseudonyme. Il utilise des principes cryptographiques avancés.

- Réseau physique de machines connectées à Internet (nœuds, mineurs, etc.) exploitées par des particuliers et des entreprises, formant un système décentralisé (sans autorité centrale ni point de contrôle unique).

- L'unité de compte au sein du système. Il n'y aura jamais plus de 21 millions de bitcoins en circulation. Chaque bitcoin est divisible en 100 millions d'unités appelées "satoshis", en l'honneur de son créateur anonyme.

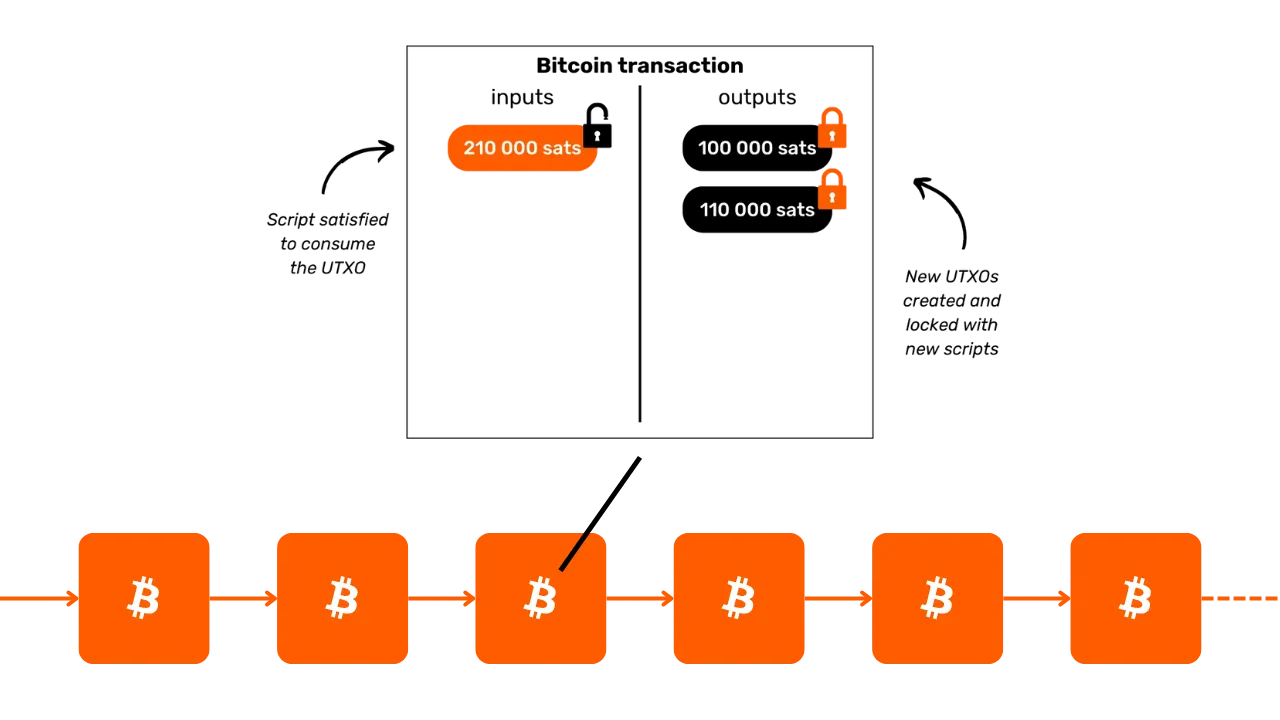

Ensemble, ils font du bitcoin un actif au porteur et une monnaie numérique sans émetteur. La propriété est garantie uniquement par la détention de la clé cryptographique privée, ce qui permet un contrôle total sans intermédiaire ni tiers de confiance. En cas de transfert, la finalité de la propriété est immédiate : le nouveau détenteur en est pleinement propriétaire, sans dépendre d'une autorité centrale pour la protection ou la convertibilité. Les transactions sont immuables : une fois enregistrées sur la blockchain, elles ne peuvent être ni modifiées ni supprimées.

Le bitcoin a une politique monétaire fixe, avec un cap de 21 millions de bitcoins, dont ~19,8 millions ont déjà été distribués. Cela le rend déflationniste, sa valeur augmentant au fil du temps à mesure que les utilisateurs y stockent leurs économies et leurs gains de productivité.

Ses caractéristiques techniques dépassent celles de l'or et du dollar réunis, ce qui en fait l'actif financier le plus "dur" jamais créé. Le bitcoin est à la fois une réserve de valeur et un moyen d'échange, une monnaie en devenir. Imaginez que vous puissiez transférer de la valeur, depuis la trésorerie d'une entreprise à une autre, rapidement, sans intermédiaire, à un coût minime, sans fraude, 24 heures sur 24, 7 jours sur 7, et sans l'intervention d'une tierce partie.

Le bitcoin préserve efficacement sa valeur car son grand livre de comptes est infalsifiable. Sa valeur augmente en raison de l'offre rare et limitée, combinée au nombre croissant d'opportunités d'échanges, induit par l'augmentation du nombre d'utilisateurs.

Le bitcoin est perturbateur parce qu'il nous encourage à apprendre des concepts de mathématiques, de cryptographie, d'économie et d'histoire qui ne nous ont jamais été enseignés. Souvent perçu comme complexe, il s'agit en fait d'une innovation accessible par la pratique et l'expérimentation.

Le bitcoin nous pousse à reconsidérer la nature même de l'argent. Pourriez-vous nous expliquer ce qu'est vraiment l'argent ? Un salarié ou un entrepreneur va passer 50 000 à 100 000 heures de sa vie à gagner de l'argent, mais combien consacrent ne serait-ce que 100 heures à mieux le comprendre et à le préserver ? Le bitcoin nous incite à nous interroger sur les raisons fondamentales de notre besoin d'argent et sur notre perspective temporelle. L'argent est-il un luxe immédiat ou une résilience à long terme ? Si nous disposions d'un actif qui s'apprécie et nous permettait de retarder nos achats, quels choix ferions-nous ? Quelles conversations souhaiterions-nous avoir avec nous-mêmes dans 20 ou 30 ans ?

CARTE D'IDENTITÉ DE BITCOIN

- Âge: 15 ans (3 janvier 2009)

- Valeur boursière quotidienne: 10 milliards de dollars (> CAC40)

- Capitalisation boursière: 1,8 trillion de dollars (> Meta, Visa, Argent ; < Apple, Google, Or)

- Utilisateurs: ~100 à 200 millions (1-2% de la population mondiale)

- Volatilité: Intrinsèquement nulle (1 bitcoin = 1 bitcoin), extérieurement très élevée (dans les échanges de monnaies fiduciaires)

- Performance: Première transaction à 0,0009

; maintenant 100 000(x100 millions) - Disponibilité du réseau (temps de fonctionnement): 100% depuis 2013

- Déclaré mort ou critiqué: Une fois par mois

Un prodige de la coopération humaine:

- Entièrement open-source

- Entité juridique: Aucune

- PDG: Aucun

- Investissement en capital-risque: Aucun

- Marketing: Aucun

- R&D: axé sur le volontariat

- Gouvernance: Par les utilisateurs

- Modèle économique innovant: La création de blocs est subventionnée par les frais de transaction (vente aux enchères)

Pour plus d'informations sur le bitcoin, son histoire, son fonctionnement et son utilisation, je vous suggère également de suivre cet autre cours complet :

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Introduction au réseau Lightning

QU'EST-CE QUE LE LIGHTNING NETWORK?

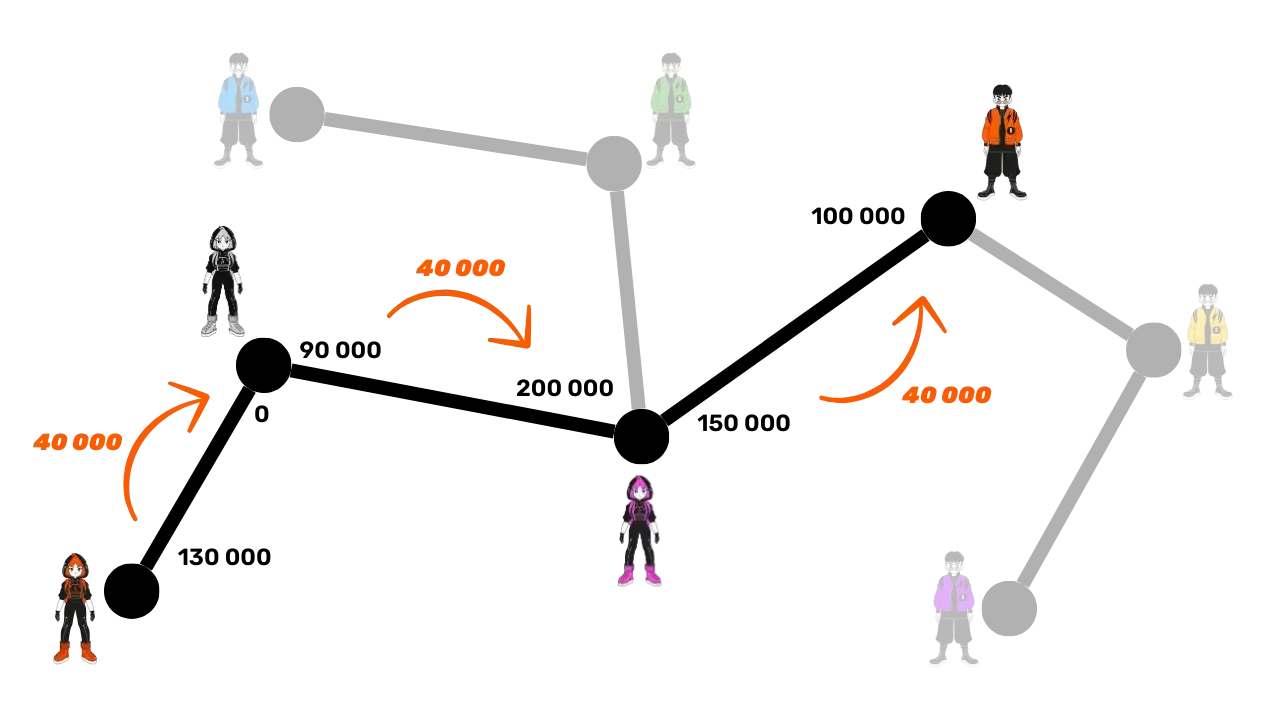

Le Lightning Network est un protocole et un réseau qui facilite les transactions Bitcoin avec une interaction minimale avec la blockchain principale de Bitcoin. Voici comment il fonctionne :

- Configuration initiale: Les fonds sont bloqués (séquestrés) sur la blockchain principale (bitcoin) afin d'établir un canal de paiement entre deux parties.

- Réseau de paiement: Le maillage des canaux de paiement entre plusieurs parties constitue un réseau de paiement (routage et interconnexion).

- Transactions hors chaîne: Des transactions ont lieu entre les parties mais ne sont pas immédiatement publiées sur la chaîne de blocs principale de Bitcoin ("off chain").

- Règlements sur la chaîne : seul le solde final des transactions est publié sur la chaîne principale de Bitcoin ("on chain"), ce qui permet à de nombreuses transactions de se produire entre-temps. Ce regroupement de paiements multiples réduit l'encombrement, et donc les frais, par rapport à la réalisation de nombreuses transactions sur la blockchain Bitcoin.

- Fermeture du canal: Un utilisateur peut fermer son canal à tout moment et récupérer ses bitcoins en publiant le dernier état de la transaction. C'est le principe des transactions qui sont "publiables" à tout moment mais "non publiées " jusqu'à ce que cela soit nécessaire. La sortie (fermeture du canal) peut être unilatérale (décidée par l'une ou l'autre des deux parties à tout moment) ou décidée mutuellement (ce qui permet de réduire les frais sur la chaîne)

Cette approche permet d'éviter la lenteur et la complexité de l'exécution de chaque transaction directement sur la blockchain principale de Bitcoin, en n'enregistrant que les soldes finaux et en conservant sa sécurité. Le Lightning Network est une couche (réseau applicatif) "au-dessus" de Bitcoin mais reste ancré à celui-ci.

Un réseau mondial de paiement

Le protocole crée un réseau de machines où les canaux forment un système de paiement universel. Ces nœuds peuvent être exploités librement par des particuliers ou des entreprises, ce qui en fait un réseau totalement ouvert.

Le Lightning Network permet l'échange instantané de valeurs à la vitesse de la lumière. C'est comme un protocole de courrier électronique appliqué aux paiements : un réseau de paiement de nouvelle génération. Il transforme radicalement la façon dont "l'argent" circule, en le rendant aussi gratuit et rapide que la transmission de données sur internet.

Avantages clés:

- Rapidité: Transactions instantanées.

- Frais réduits: Des frais bien inférieurs à ceux des réseaux bancaires traditionnels.

- Facilité d'adoption: Les entreprises peuvent rapidement accepter les paiements Lightning à l'aide d'une application pour smartphone ou d'un bouton de paiement sur leur site web.

L'infrastructure Lightning surpasse les systèmes de paiement traditionnels en termes de vitesse, de coût et d'efficacité énergétique. Avec l'adoption croissante par les commerçants, la dynamique va s'accélérer : si les paiements peuvent contourner le réseau interbancaire captif, pourquoi continuer à céder un pourcentage important de ses revenus aux intermédiaires actuels ?

Cas d'utilisation infinis:

Les applications de Lightning vont bien au-delà des frais réduits et de la rapidité. En offrant un système de paiement instantané et totalement gratuit, il ouvre de vastes perspectives dans l'ensemble de l'économie.

Stimuler les capacités d'échange de Bitcoin:

Lightning amplifie le rôle de Bitcoin en tant que "moyen d'échange" En augmentant la fréquence et la liberté des transactions, il renforce la fonction première de la monnaie : faciliter les échanges économiques et la création de valeur pour tous les participants.

L'essor futur de l'"économie des machines intelligentes" nécessitera un système de paiement ultra-rapide et à haute fréquence, une norme technique que seul Lightning peut respecter. Cela permettra de créer davantage de biens et de services. L'offre de bitcoins restant limitée, le pouvoir d'achat de chaque unité augmentera. Bitcoin et Lightning se renforcent ensemble à mesure que leurs réseaux s'étendent.

Lightning offre un aperçu d'un avenir où toutes les entreprises basées sur internet le seront également sur bitcoin.

Paiements en bitcoins sur Lightning : Un cas d'utilisation typique pour un commerçant

Le Lightning Network est idéal pour les paiements en bitcoins dans les magasins physiques ou en ligne en raison de sa rapidité et de la finalité du paiement.

- Vitesse: Lightning (~500ms à quelques secondes) est nettement plus rapide que le réseau principal de Bitcoin, où les transactions peuvent prendre environ 30 minutes pour être confirmées. Pour les achats importants (bien plus de 1 000 dollars), le réseau principal de Bitcoin peut encore être préféré, car la vitesse est moins critique. Toutefois, ces détails sont souvent cachés à l'utilisateur lambda, car les applications gèrent ces décisions de manière transparente en arrière-plan.

- Finalité: Une fois qu'un paiement est effectué sur Lightning, il est définitif. Il n'y a pas de possibilité de rétro-facturation par des tiers ou de litiges liés à la fraude.

- Frais: Les frais de transaction sur le Lightning Network sont minimes et payés par l'utilisateur, pas par le commerçant. Les commerçants ne paient des frais que s'ils ont besoin de transférer leurs bitcoins vers un autre réseau ou service.

CARTE D'IDENTITÉ DE LIGHTNING

- Invention: 2015

- Lancement: 2016

- Âge: 7 ans (première transaction : 28 décembre 2017)

- Capacité technique du réseau: à grande échelle, il peut traiter 1 000 fois plus de transactions instantanées que les systèmes traditionnels.

- Montant des transactions: La taille des transactions sont de tout ordre et jusqu'à 1 000 fois inférieure à celle des systèmes traditionnels.

- Vitesse de transaction: Jusqu'à 100 fois plus rapide.

- Frais: Jusqu'à 90 % de réduction.

- Finalité du paiement: Presque instantané (souvent ~500 millisecondes, parfois quelques secondes).

- Consommation d'énergie: ~8% du système monétaire mondial traditionnel.

- Caractéristiques:

- Peer-to-peer

- Universel

- Sans autorisation

- Bonne protection de la vie privée

- Une sécurité éprouvée

- Haute disponibilité (excellent temps de fonctionnement)

- Contrôlable et adaptable

Pour plus d'informations sur le fonctionnement technique du réseau Lightning, je vous suggère également de suivre cet autre cours complet :

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin dans la trésorerie

Profits, capital et les clés de la résilience des entreprises

Une entreprise saine

L'avenir est incertain et les entreprises doivent faire face à cette incertitude en se concentrant clairement sur la réalisation de bénéfices et la préservation du capital. Selon l'économie autrichienne, les bénéfices sont le signal ultime de la santé d'une entreprise - ils montrent que l'entreprise répond efficacement aux besoins des consommateurs. Sans bénéfices, une entreprise ne peut pas se maintenir, et encore moins se développer. Pour qu'une entreprise reste en bonne santé, elle doit non seulement générer des bénéfices, mais aussi penser à l'avenir, en stockant du capital pour les investissements et les défis futurs.

La préservation du capital est essentielle car elle permet aux entreprises de s'adapter et de saisir les opportunités dans un marché imprévisible. Il s'agit de trouver un équilibre entre le réinvestissement des bénéfices pour assurer la croissance et le maintien d'une réserve financière pour faire face à d'éventuels ralentissements. L'économie autrichienne souligne l'importance de la "préférence temporelle ", ce qui signifie que les entreprises doivent soigneusement décider dans quelle mesure elles doivent privilégier les rendements immédiats par rapport à l'investissement dans la réussite à long terme. Une entreprise en bonne santé conserve des bases financières solides, ce qui lui assure une certaine flexibilité dans les périodes fastes comme dans les périodes difficiles.

Les signaux du marché, tels que les prix et la concurrence, aident les entreprises à prendre des décisions judicieuses en matière d'allocation des ressources. En écoutant ces signaux, les entreprises peuvent éviter le piège de se surdimensionner ou de faire de mauvais investissements, en particulier ceux qui sont influencés par des facteurs artificiels tels que le crédit facile. Une mauvaise allocation des ressources ne met pas seulement en péril la santé de l'entreprise, mais réduit également sa capacité à servir efficacement ses clients.

En fin de compte, pour maintenir une entreprise en bonne santé, il faut rester adaptable, faire des choix financiers prudents et toujours garder un œil sur l'avenir. En se concentrant sur le profit, en préservant le capital et en réagissant aux signaux du marché, les entreprises, grandes ou petites, peuvent prospérer même dans l'incertitude.

Le capital a-t-il une vertu ?

Comment le capital est généralement représenté

Redécouvrons ce qu'est réellement le capital, terme si souvent mal compris et perçu négativement dans notre société.

Dans la théorie économique traditionnelle (keynésienne), le capital est souvent considéré de manière simplifiée comme un stock homogène d'actifs physiques ou financiers, principalement utilisé pour stimuler la demande globale par le biais de l'investissement. Il est souvent associé à la concentration des richesses et au pouvoir économique détenu par une petite élite. Dans un contexte où les écarts de richesse continuent de se creuser, nombreux sont ceux qui considèrent le capital comme un symbole d'inégalité économique, en particulier lorsque la richesse accumulée ne semble offrir aucun avantage à la majorité.

Le "capital" est souvent présenté comme un outil d'exploitation, et cette perspective a profondément influencé divers mouvements qui considèrent le capital comme intrinsèquement opposé aux intérêts des travailleurs. Mais est-ce vrai ? Ou cette perception peut-elle être déformée par.. :

- Un manque de compréhension des mécanismes économiques (y compris de la part des économistes eux-mêmes) ?

- Interventionnisme gouvernemental et manipulation du marché ?

- Confusion entre le capitalisme de connivence et le capitalisme de marché ?

- Le traitement médiatique des crises économiques ?

- Un désir de solutions rapides et de justice sociale immédiate ?

- La normalisation culturelle de la rhétorique anticapitaliste ?

Heureusement, le bitcoin nous oblige à tout repenser et à remettre en cause ces idées reçues. Il existe une école de pensée, l'école autrichienne d'économie, qui peut nous éclairer sur ces questions et nous aider à reconsidérer la véritable nature du capital.

Il était une fois...

Commençons par une petite histoire :

"Sur une petite île déserte vit un pêcheur solitaire. Chaque jour, il passe des heures à attraper des poissons à mains nues, une activité qui lui prend beaucoup de temps et d'énergie. Un jour, il a une idée : construire une lance qui lui permettra de pêcher plus efficacement. Mais il sait que cela lui demandera un sacrifice.

Avant de commencer à fabriquer la lance, le pêcheur décide de mettre de côté quelques poissons pour subvenir à ses besoins pendant le processus de fabrication. Il mange moins que d'habitude pendant quelques jours, mettant de côté suffisamment de poissons pour se concentrer sur son projet. Ce poisson mis de côté représente son capital, une petite réserve qui lui permet de poursuivre son objectif.

Tout en consacrant son temps à la construction de la lance, il compte sur ses réserves, retardant volontairement une partie de son confort immédiat (ce qui reflète sa préférence temporelle). Après plusieurs jours de travail acharné, il achève une lance solide.

Grâce à la lance, il peut désormais attraper des poissons beaucoup plus rapidement et avec moins d'efforts. Il n'a plus besoin de s'épuiser comme avant et commence même à accumuler un surplus de poissons. Ce surplus lui ouvre de nouvelles possibilités : il peut le stocker, le partager ou l'investir dans d'autres projets sur l'île. En retardant sa consommation immédiate et en utilisant son capital, le pêcheur a considérablement amélioré son efficacité et ses perspectives d'avenir."

Cette histoire illustre le rôle fondamental du capital, de la patience et de la prévoyance dans la construction d'un avenir meilleur - des concepts essentiels à la croissance économique et au progrès humain.

L'école autrichienne d'économie et sa vision du capital

L'école autrichienne d'économie tire son nom de ses fondateurs et de ses premiers contributeurs, originaires d'Autriche. Le nom est resté, et l'école est depuis lors étroitement associée à la pensée libérale classique, qui met l'accent sur la liberté individuelle, les marchés libres et l'intervention minimale de l'État.

**La perspective autrichienne sur le capital

Dans la vision autrichienne, le capital est profondément lié à l'idée de différer la consommation pour construire des outils ou des ressources productives qui améliorent la production future. Ce processus, connu sous le nom d'accumulation de capital, est au cœur de la théorie économique autrichienne. Les éléments clés de cette perspective sont les suivants :

- Préférence temporelle et consommation différée : Les individus préfèrent naturellement consommer maintenant plutôt que plus tard, mais ils peuvent choisir de différer leur consommation s'ils s'attendent à de plus grandes récompenses à l'avenir. En épargnant aujourd'hui, les ressources peuvent être investies dans des biens d'équipement (outils, machines, infrastructures) qui améliorent la productivité au fil du temps. Les sociétés ou les individus qui ont une préférence temporelle moins marquée épargnent davantage et investissent dans des projets à long terme, ce qui favorise une croissance durable.

- Le capital, moteur de la production future : Les biens d'équipement sont considérés comme des outils intermédiaires utilisés pour produire des biens de consommation finaux. En accumulant du capital, les entrepreneurs peuvent améliorer la productivité et créer plus de richesse à l'avenir. Par exemple, au lieu de produire immédiatement des biens de consommation, les ressources peuvent être utilisées pour construire des usines ou des machines. Bien que cela réduise la consommation à court terme, l'efficacité qui en résulte permet d'accroître la production et la prospérité ultérieurement.

- Production indirecte et efficacité : Les économistes autrichiens, comme Eugen Böhm-Bawerk, ont mis en évidence l'idée de production indirecte - des processus de production plus longs et plus complexes impliquant de multiples étapes. Bien que ces processus prennent du temps, ils produisent en fin de compte des résultats plus efficaces et plus productifs, comme la construction d'une scierie pour traiter le bois plutôt que le traitement manuel des grumes.

- Les taux d'intérêt comme signaux : Les taux d'intérêt, selon le point de vue autrichien, reflètent naturellement les préférences temporelles des individus. Des taux élevés indiquent une préférence pour la consommation immédiate, tandis que des taux bas encouragent l'épargne et l'investissement à long terme. Lorsque les banques centrales manipulent artificiellement les taux d'intérêt, elles faussent ces signaux naturels, ce qui entraîne une mauvaise allocation des ressources et des investissements non durables (malinvestissement).

Deux formes de capital dans les économies modernes

Dans le cadre du système monétaire basé sur la dette dans lequel nous opérons, il existe un deuxième type de capital : celui qui est généré instantanément lorsqu'une banque crée un prêt par le biais d'un simple mécanisme de crédit. Il s'agit d'une création de liquidité ex nihilo, où la banque prête de l'argent qu'elle ne détient pas à l'avance, mais qu'elle crée sur la base d'une promesse de remboursement.

D'un côté, le capital "autrichien" est le résultat d'une épargne réelle, un processus qui implique des décisions économiques réfléchies et des sacrifices méticuleux. De l'autre, le capital "keynesien" généré par la création de monnaie basée sur la dette est une construction instantanée et artificielle. Ces deux types de capital, bien que superficiellement similaires dans leur utilisation pour financer des projets, sont fondamentalement différents par nature.

Ces deux formes de capital ne devraient jamais être confondues. Pourtant, dans un système basé sur l'endettement, elles le sont souvent, détournant les signaux économiques et conduisant fréquemment à un mal-investissement. Ce malentendu explique pourquoi le capitalisme fait souvent l'objet de critiques injustifiées

Le problème clé du keynésianisme

Les politiques keynésiennes, largement adoptées par les élites mondiales, manipulent les taux d'intérêt et stimulent la demande par l'endettement. Cela encourage les ressources à s'orienter vers des projets à court terme et non viables, ce qui amplifie les cycles économiques et retarde la véritable croissance fondée sur une épargne saine et des investissements productifs. Les chefs d'entreprise observent directement cette politique néfaste, car les entreprises saines sont poussées à faire des acquisitions surévaluées dans le but d'obtenir des rendements gonflés, ce qui nuit à la croissance organique et durable.

Dans un tel environnement, comment le capital "sain" - soigneusement épargné par les entrepreneurs - peut-il rivaliser avec le capital "malsain" créé artificiellement ? En outre, l'expansion unilatérale de la masse monétaire érode le pouvoir d'achat du capital sain, exacerbant la désorientation économique et l'insatisfaction de la société.

Une lueur d'espoir : Bitcoin

Le bitcoin offre un moyen d'accumuler et de préserver le capital à long terme sans l'érosion causée par l'inflation monétaire. En tant que réserve de valeur, il permet aux entreprises de planifier leurs investissements futurs avec résilience, remettant en cause la domination des systèmes basés sur l'endettement et favorisant un retour à une véritable accumulation de capital productif.

En savoir plus sur l'école autrichienne d'économie

L'école autrichienne d'économie est une tradition de pensée économique qui valorise les marchés libres, la liberté individuelle et l'importance de l'action humaine dans les processus économiques. Elle critique l'intervention de l'État, en particulier dans le domaine de la monnaie et des marchés, et affirme que les individus, guidés par leurs préférences subjectives, sont les meilleurs juges de leurs propres intérêts.

Figures clés de l'école autrichienne

- Carl Menger : Fondateur de l'école autrichienne, Menger a développé la théorie de la valeur subjective, qui affirme que la valeur des biens dépend des préférences individuelles plutôt que des coûts de production.

- Ludwig von Mises : Pierre angulaire de l'école autrichienne, Mises a introduit la praxéologie (la théorie de l'action humaine) et a écrit Human Action, une critique profonde du socialisme et de la planification centrale.

- Friedrich Hayek : Élève de Mises, Hayek a reçu le prix Nobel d'économie en 1974 pour ses travaux sur la décentralisation des connaissances et la spontanéité du marché. Dans son livre "The Road to Serfdom", il a fortement critiqué le contrôle centralisé.

- Murray Rothbard : Disciple de Mises et fervent défenseur du libertarianisme, Rothbard a développé la théorie de l'anarcho-capitalisme, envisageant une société sans État gouvernée par des contrats volontaires. Son livre Man, Economy, and State (L'homme, l'économie et l'État) est un ouvrage fondateur de l'économie autrichienne.

**Autres économistes influents

- Milton Friedman : Bien qu'il ne soit pas directement associé à l'école autrichienne, Friedman a soutenu de nombreuses idées libérales et favorables au marché. Sa politique monétariste diffère de la pensée autrichienne mais partage leur critique de l'intervention excessive de l'État dans l'économie.

- Frédéric Bastiat : Économiste français du XIXe siècle, Bastiat a influencé l'école autrichienne par ses travaux sur le libre-échange et les conséquences invisibles des politiques économiques. Son essai Ce que l'on voit et ce que l'on ne voit pas est un texte fondateur du libéralisme économique.

Attribution : L'Institut Ludwig von Mises

Contributions et idées de base

Ces penseurs ont façonné l'idée que l'intervention de l'État fausse les marchés et que la liberté économique est essentielle à la prospérité et à la coordination harmonieuse des actions humaines. Leurs idées soulignent l'importance de la décentralisation de la prise de décision et les dangers d'un contrôle centralisé des systèmes économiques.

Pour plus d'informations sur ce sujet :

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Détenir des bitcoins en trésorerie

Les défis de la trésorerie d'entreprise

La trésorerie est l'endroit où l'on met les choses précieuses. Une entreprise saine est correctement capitalisée afin de pouvoir faire face aux incertitudes futures et planifier ses investissements. Aujourd'hui, une partie de la trésorerie excédentaire est placée dans des actifs financiers réputés très "liquides" : obligations, dépôts à terme, etc.

Pour un horizon très long, certaines entreprises utilisent des actifs illiquides comme l'immobilier sans se rendre compte de certains dangers :

- Illiquidité en cas de crise

- Des rendements plutôt faibles une fois les frais déduits

- Un rendement qui ne dépasse pas l'inflation réelle, celle de la masse monétaire (~7% par an, voir ci-dessous)

- Le risque caché que l'immobilier perde une partie de sa fonction "épargne" au profit d'actifs comme le bitcoin. Il pourrait ainsi se rapprocher de sa "valeur d'usage" : c-à-d se loger.

Passons rapidement en revue l'environnement dans lequel les entreprises opèrent.

L'inflation réelle : Au grand dam de leur mandat, les banques centrales visent une inflation annuelle de 2 %, ce qui signifie une perte de 40 % de la valeur de la monnaie sur 20 ans. Si l'on ajoute les périodes d'inflation plus prononcée, il devient évident que les entreprises ne peuvent pas utiliser uniquement la monnaie pour stocker le fruit de leur travail. Elles doivent mettre en œuvre des stratégies financières complexes, qui s'accompagnent nécessairement d'une série de risques. Ces stratégies sont évidemment inaccessibles aux très petites entreprises, déjà fortement accaparées par leur activité principale.

L'inflation cachée : Dans un système monétaire fondé sur l'endettement et les réserves fractionnaires, soutenu par les banques centrales, la masse monétaire globale augmente d'environ 7 % par an en moyenne (par exemple, M1 dans la zone euro ou aux États-Unis). Cela signifie que votre "part du gâteau" est réduite de moitié en quelques années, à moins que vous n'ayez un accès privilégié au robinet financier et que vous puissiez continuer à croître en utilisant l'effet de levier et en achetant rapidement des actifs à leurs "anciens prix" avant que l'argent nouvellement créé ne les fasse grimper. C'est l'effet Cantillon, qui explique en partie le transfert de richesse vers les plus aisés, alors que le "capital" est accusé à tort d'être le coupable (voir notre introduction sur le capital ci-dessus).

Risques de contrepartie : Le système financier actuel est risqué et vous n'aurez peut-être pas toujours accès à "votre argent". Sans évoquer l'image d'un château de cartes, force est de constater que les institutions financières privatisent les profits et socialisent les pertes à la moindre crise. Dans un système de monnaie "scripturale" (monnaie inscrite dans un grand livre), l'argent à la banque n'est qu'une "créance" ; vous ne le possédez pas vraiment, et les banques elles-mêmes "ne le possèdent pas" (réserves fractionnaires). Cet argent est en quelque sorte magique. Certaines banques prestigieuses qui se sont moquées du bitcoin n'existent plus aujourd'hui, comme le Crédit Suisse.

Ce manque de confiance entraîne une résurgence des actifs "au porteur" comme l'or (même s'il est compliqué à sécuriser, à transporter, à diviser, etc.) et, bien sûr, le nouveau venu, le bitcoin.

Le bitcoin en tant qu'actif financier

Le bitcoin offre une alternative radicale. Il s'agit d'un actif au porteur, sans émetteur central, presque impossible à saisir, et qui bénéficie des effets de réseau. Les "vrais" utilisateurs de Bitcoin choisissent de l'utiliser pour stocker le fruit de leur travail, car il est considéré comme une réserve de valeur résistante à la censure et à l'inflation. Grâce à l'effet de réseau, illustré par la loi de Metcalfe, chaque nouvel utilisateur convaincu augmente la valeur du réseau ; à mesure que le nombre de participants augmente, l'utilité du bitcoin croît de manière exponentielle. Ce modèle en fait une forme de capital originale et prometteuse, fondée sur l'adoption et la confiance des utilisateurs.

Le bitcoin est l'actif le plus liquide au monde, fonctionnant 24 heures sur 24 et 7 jours sur 7 sans interruption, contrairement aux marchés financiers traditionnels qui ont des heures de fermeture et des "coupe-circuits". Cette liquidité permet aux utilisateurs d'acheter ou de vendre des bitcoins à tout moment, que ce soit en réponse à une bonne ou à une mauvaise nouvelle (lancement de missiles, guerres, etc.).

En dix ans, le bitcoin a enregistré une croissance annuelle moyenne de plus de 60 %. Cette performance unique a permis aux détenteurs à long terme de préserver leur capital initial, contrairement à d'autres instruments.

Toutefois, il convient de garder à l'esprit plusieurs facteurs clés :

Tout d'abord, les performances passées ne garantissent pas les résultats futurs. Tant que le bitcoin reste sécurisé et décentralisé, on peut raisonnablement espérer une appréciation annuelle du prix bien supérieure à 20 % par an au cours de la prochaine décennie, ce qui en fait un outil de trésorerie viable.

Deuxièmement, le bitcoin a connu jusqu'à présent des cycles de 4 ans, ce qui signifie qu'avec un horizon temporel de plus de 4 ans, le pari a toujours été rentable. Pour ceux qui considèrent le bitcoin comme un investissement, un horizon à court terme (<4 ans) peut être risqué.

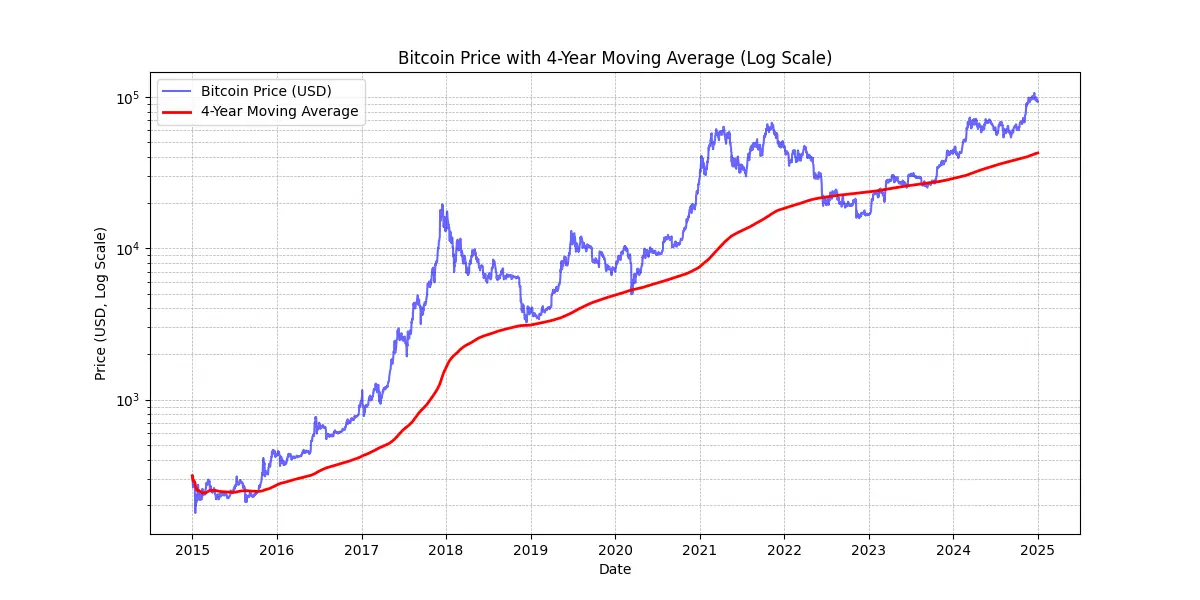

MICHAEL SAYLOR : "Le meilleur signal de prix du Bitcoin est la moyenne mobile simple sur 4 ans " Voir le graphique ci-dessus.

En outre, il est conseillé de maintenir une exposition au bitcoin proportionnelle à son niveau de compréhension. Il est également important de ne pas être pressé ou d'essayer de prédire parfaitement le marché.

Enfin, le bitcoin est considéré comme volatile. Pour être précis, son prix exprimé en unités de monnaie fiduciaire l'est. Cette volatilité est en partie naturelle pour un actif encore jeune, mais elle est également amplifiée par la présence de spéculateurs qui ne l'utilisent pas comme une réserve de valeur à long terme, mais recherchent plutôt des gains rapides. En outre, les opérations à effet de levier (utilisation de fonds empruntés pour augmenter les positions de négociation) accentuent les mouvements de prix à la hausse et à la baisse, empêchant le bitcoin de suivre une trajectoire ascendante rectiligne. Cela conduit à des fluctuations plus prononcées, mais au fil du temps, à mesure que la base d'utilisateurs engagés s'élargit, cette volatilité semble se stabiliser. En résumé, il est impossible d'avoir un actif aussi performant que le bitcoin sans volatilité, mais on peut certainement avoir des actifs beaucoup moins performants avec moins de volatilité.

Le bitcoin adopté par Wall Street

L'adoption du bitcoin par les institutions financières renforce encore sa position sur le marché mondial.

Les récentes déclarations de BlackRock soulignent le potentiel du bitcoin en tant que réserve de valeur et outil de diversification des portefeuilles. Le géant institutionnel mondial a récemment suggéré que la croissance du nombre d'utilisateurs de Bitcoin dépasse celle d'Internet ou des téléphones mobiles, notamment en raison de changements démographiques et générationnels, ainsi que d'une méfiance croissante à l'égard des institutions financières traditionnelles (!). En raison de sa rareté, de sa nature non souveraine et décentralisée, certains investisseurs considèrent le bitcoin comme une valeur refuge en période d'instabilité fiscale et monétaire, de peur ou d'événements géopolitiques perturbateurs.

Les Spot Bitcoin ETF, lancés en janvier 2024, ont connu un succès phénoménal - le lancement d'ETF le plus réussi de l'histoire - avec près de 20 milliards de dollars d'entrées nettes de janvier à novembre. C'est environ quatre fois plus que le lancement de l'ETF suivant, le Nasdaq-100 QQQ. Ces ETF offrent un accès plus facile et plus réglementé au bitcoin, ce qui l'a légitimé davantage et a attiré un afflux important de capitaux institutionnels.

Les ETF Bitcoin sont largement en tête en termes d'adoption institutionnelle, dépassant les dix ETF à la croissance la plus rapide, que ce soit en termes de nombre d'institutions impliquées ou de taille des actifs sous gestion (AUM). Le succès de ces ETF Bitcoin souligne la demande croissante d'instruments d'investissement liés aux actifs numériques, consolidant ainsi la place de Bitcoin dans le paysage financier traditionnel.

Le bitcoin joue aujourd'hui sur le marché de la réserve de valeur. Il ne représente qu'une goutte d'eau en termes d'échelle : environ 1 800 milliards de dollars, contre 18 000 milliards pour l'or ou 500 000 milliards pour l'immobilier. Cependant, sa part de marché d'environ 0,1 % lui confère une énorme marge de croissance, d'autant plus que ses concurrents peinent à attirer de nouveaux utilisateurs.

| Ticker | flux 1D (M USD) | Flux 1W (M USD) | Flux 1M (M USD) | Flux 3M (M USD) | Flux YTD (M USD) |

|---|---|---|---|---|---|

| Somme | +457,19 | +1 507,95 | +2 888,01 | +3 672,29 | +20 262,94 |

| IBIT | +393,40 | +750,91 | +1 536,47 | +3 821,37 | +22 460,44 |

| FBTC | +14,81 | +372,40 | +627,16 | +458,71 | +10 266,69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2 647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2 262,69 |

| HODL | +5.75 | +38.77 | +94.54 | +100.39 | +682.03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11,79 | +17,53 | +39,29 | +47,48 | +439,45 |

| bTC | .00 | -3.13 | +36.59 | +419.18 | +419.18 |

| BTCO | +6.43 | +19.25 | +47.30 | +56.41 | +394.82 |

| BTCW | .00 | +2.84 | +6.04 | +146.69 | +217.47 |

| YBIT | -1.34 | -10.26 | +5.06 | +13.81 | +76.30 |

| DEFI | .00 | .00 | .00 | -2.03 | -1.79 |

| GBTC | .00 | +5.16 | -81.42 | -1503.84 | -20,141.85 |

20 milliards de dollars en 10 mois : Les ETF bitcoin ont réalisé en moins d'un an ce que les ETF or ont mis 5 ans à accomplir. Source : Flux d'investissement des fonds en USD. Bloomberg Terminal, Bloomberg L.P., 2024.

Le bitcoin dans la boîte à outils de l'entreprise

L'adoption croissante du bitcoin aux États-Unis influence également les mentalités ailleurs dans le monde, notamment chez les professionnels de la gestion de patrimoine qui ne peuvent plus se permettre de ne pas l'inclure dans leur gamme d'outils, d'autant plus que les produits financiers traditionnels sont peu performants ou connaissent des périodes difficiles. Seules les banques traditionnelles semblent encore pouvoir se permettre de l'ignorer.

D'un point de vue purement financier, le bitcoin est reconnu comme un actif de diversification. Non seulement il n'est pas corrélé avec d'autres classes d'actifs, mais il semble également prospérer pendant les périodes de nouvelles injections de liquidités - un autre épisode de ce type semble commencer avec la baisse des taux d'intérêt de la BCE, de la Fed et de la Chine.

En résumé, pour le cas d'utilisation le plus courant - investir des excédents de trésorerie pendant au moins quatre ans - le bitcoin convient parfaitement. Il est intéressant de le combiner avec une stratégie d'entrée progressive : investir des montants fixes à intervalles réguliers pour lisser le point d'entrée ou de sortie.

D'autres cas d'utilisation font du bitcoin un actif de trésorerie stratégique, par exemple :

- Être en mesure de déposer des collatéraux ou des liquidités 24 heures sur 24 et 7 jours sur 7

- Possibilité de transfert vers la trésorerie d'une autre entreprise rapidement et à tout moment

- Couverture du risque de change

- Payer un fournisseur qui l'accepte, en particulier dans les situations d'urgence

Le bitcoin est-il trop cher ?

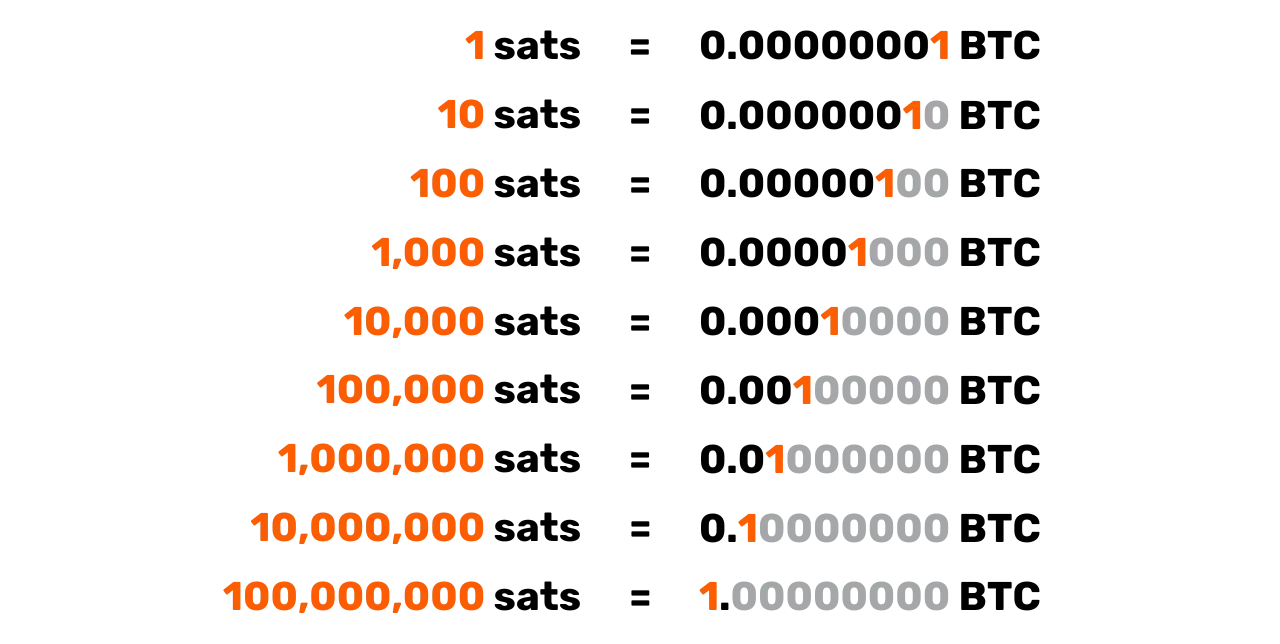

Il n'est pas nécessaire d'acheter exactement 1 bitcoin, car le bitcoin est divisible en sous-unités appelées satoshis, nommées en l'honneur de son créateur anonyme. Un bitcoin équivaut à 100 millions de satoshis, ce qui permet aux utilisateurs d'acheter, de vendre ou d'échanger même de très petites fractions d'un bitcoin. En fait, dans le code source de Bitcoin, toutes les transactions sont comptabilisées en satoshis, et le terme "bitcoin" n'apparaît que dans la "coinbase", la transaction spéciale que les mineurs créent pour recevoir leur récompense.

En outre, le total de 21 millions de bitcoins - ou 2,1 quadrillions de satoshis - peut être efficacement représenté par un nombre entier de 64 bits. Cela signifie qu'en dépit d'un prix élevé par bitcoin entier, celui-ci reste accessible à un large éventail d'investisseurs grâce à sa divisibilité. Il n'est donc pas nécessaire d'acheter un bitcoin entier pour participer au réseau ou investir dans cet actif numérique.

Rappelons que sa capitalisation boursière totale relativement faible, comparée à d'autres actifs tels que les actions, l'or ou l'immobilier, laisse intacte sa capacité d'appréciation. Avec une pénétration encore très faible (environ 1% de la population mondiale), on pense que nous ne sommes qu'au début de son ascension. Cela en fait le pari le plus asymétrique de notre génération : il y a désormais une très faible probabilité qu'il tombe à zéro à ce stade, et une forte probabilité qu'il continue à gagner du terrain.

La décision d'allouer la trésorerie de l'entreprise en bitcoins

Le processus de prise de décision pour investir dans le bitcoin sera fortement influencé par votre position au sein de l'entreprise. Si vous êtes dirigeant majoritaire, vous êtes libre d'allouer les excédents de trésorerie selon votre propre jugement. En revanche, si vous êtes associé ou actionnaire au sein d'une structure de décision collective, vous devrez passer par des délibérations communes, ce qui peut compliquer les choses.

Dans ce deuxième scénario, l'harmonisation des différents points de vue devient essentielle, car elle dépend en grande partie de la compréhension de l'actif bitcoin par chaque partie prenante. Comme le dit l'adage : "Bitcoin, c'est tout ce que les gens ne savent pas sur les ordinateurs combiné à tout ce qu'ils ne comprennent pas sur l'argent" Même si l'un des partenaires a fait l'effort de bien comprendre le bitcoin, il peut être difficile de transmettre ces connaissances aux autres. Dans ce cas, il est conseillé de faire appel à une ressource extérieure afin d'éviter que l'idée ne soit trop étroitement identifiée à une seule personne, ce qui pourrait susciter des résistances.

Actuellement, le scénario d'un propriétaire majoritaire prenant la décision est le plus représentatif parmi les entreprises qui détiennent des bitcoins. Voici quelques exemples concrets :

- Les professionnels indépendants : Consultants, professionnels de la santé ou avocats qui investissent une partie de leur trésorerie à long terme dans le bitcoin. En général, ces professionnels détiennent déjà des comptes d'épargne ou de dépôt à terme dont les rendements sont maigres.

- Cadres du secteur technologique : Un cadre qui a vendu son entreprise et investi une partie du produit de sa holding personnelle dans le bitcoin il y a quelques années. Aujourd'hui, il jouit d'une situation financière confortable et réinvestit dans de nouvelles entreprises.

- Les propriétaires de très petites entreprises : Entrepreneurs dans les services, l'agriculture ou l'artisanat qui ont compris le potentiel du bitcoin et y consacrent une partie de leur trésorerie. Leur motivation première réside dans la diversification et la liberté qu'elle procure

- Des sociétés cotées en bourse comme MicroStrategy ont créé un précédent en convertissant une part importante de leur trésorerie en bitcoins, ce qui témoigne d'un changement global dans les stratégies d'allocation des capitaux des entreprises. À l'automne 2024, de nombreuses autres entreprises avaient suivi le mouvement, légitimant encore davantage cette tendance.

Taxation des bitcoins détenus par les entreprises

Pour les entreprises qui ne sont pas structurées comme des entités juridiques distinctes, telles que les entreprises individuelles ou d'autres entités non constituées en société, l'imposition des transactions en bitcoins reflète souvent le traitement appliqué aux particuliers. Dans de nombreux cas, les mêmes règles régissant les gains en capital ou les revenus s'appliquent, tout comme elles le feraient si un particulier vendait des bitcoins. Par exemple, dans certains pays, les bénéfices peuvent être considérés comme faisant partie du revenu personnel de l'entrepreneur, soumis à des tranches d'impôt sur le revenu personnel.

Cependant, les entreprises constituées en société - celles qui sont soumises à l'impôt sur les sociétés - bénéficient souvent d'un cadre fiscal plus favorable. Contrairement aux particuliers, qui peuvent être confrontés à des restrictions concernant la compensation des gains et des pertes entre différentes catégories d'actifs, les sociétés peuvent généralement intégrer les gains ou les pertes réalisés sur les transactions en bitcoins directement dans leurs comptes annuels de pertes et profits. Cela peut conduire à une position fiscale plus flexible et parfois plus avantageuse.

Les taux d'imposition et les traitements spécifiques varient considérablement d'une juridiction à l'autre. Par exemple, en France et dans de nombreux pays occidentaux, les sociétés peuvent être soumises à un taux d'imposition de 15% à 25 %, ce qui peut être inférieur au prélèvement forfaitaire que les particuliers paient sur les gains d'investissement (~30%).

En raison de ces différences, certains propriétaires d'entreprises choisissent d'acheter et de détenir des bitcoins par l'intermédiaire de leur structure d'entreprise, car cela peut offrir des opportunités de planification fiscale plus efficaces. Comme toujours, il est conseillé de consulter un professionnel de la fiscalité qui connaît bien les règles en vigueur dans la ou les juridictions concernées afin de s'assurer de la conformité et d'optimiser la stratégie fiscale.

Comment acquérir des bitcoins

Trois méthodes d'acquisition

Il existe trois façons d'acquérir des bitcoins :

- En échange de biens ou de services:

Le bitcoin fonctionnant comme un moyen d'échange, il est possible d'envisager une économie circulaire. Bien que cela reste peu courant aujourd'hui, de plus en plus d'entreprises commencent à accepter les paiements en bitcoins - pourquoi pas la vôtre ? (Voir notre prochain chapitre)

- "Minage" de bitcoins:

Il s'agit de tirer des revenus de l'exploitation de machines dites "minières" (ordinateurs). Pour les entreprises non spécialisées dans cette activité, cela reste relativement marginal. Vous pouvez participer par le biais d'intermédiaires qui vous vendront ou vous loueront l'ordinateur, le réseau et la maintenance. Si vous possédez les machines, vous pouvez les comptabiliser comme des actifs amortissables. À grande échelle, vous devrez calculer soigneusement le retour sur investissement, car le marché est très concurrentiel et nécessite une bonne anticipation des coûts, notamment de l'électricité.

Pour en savoir plus sur les méthodes d'exploitation minière, vous pouvez [consulter la section "exploitation minière" de nos tutoriels] (https://planb.network/tutorials/mining).

- Acheter des bitcoins:

C'est de loin la méthode la plus courante, qui s'effectue soit par l'intermédiaire d'échanges pair-à-pair (P2P), soit, plus généralement, sur des plateformes d'échange spécialisées. Cependant, lorsqu'elles acquièrent des bitcoins en tant qu'actifs de trésorerie, les entreprises doivent se conformer à des normes réglementaires strictes et à des procédures de connaissance du client (KYC/KYB). Lorsqu'elles l'achètent sur des plateformes d'échange spécialisées, les entreprises doivent généralement fournir des informations détaillées sur leur société, notamment des documents d'identité, des bilans et un justificatif de domicile, afin de satisfaire aux exigences en matière de connaissance du client et de lutte contre le blanchiment d'argent (AML).

Pour savoir comment ouvrir un compte professionnel et l'utiliser pour acheter, vendre et transférer des bitcoins, vous pouvez consulter ces deux tutoriels spécialement conçus pour les entreprises, qui couvrent les plateformes Kraken et Bitfinex dans leurs versions professionnelles :

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Pour en savoir plus sur les méthodes d'acquisition de bitcoins via un échange ou en peer-to-peer, vous pouvez [consulter la section "échange" de nos tutoriels] (https://planb.network/tutorials/exchange).

À quel prix ?

Comme nous l'avons déjà mentionné, il est non seulement impossible de prédire le prix futur du bitcoin, mais ce prix est également très volatil à court terme. Historiquement, une stratégie fiable a consisté à accumuler progressivement à intervalles réguliers et à maintenir un horizon temporel de quatre ans ou plus.

Quelle quantité acheter ?

De manière contre-intuitive, il est probablement préférable de commencer par un très petit achat sans trop réfléchir. Une petite somme (comme une centaine d'euros ou de dollars) ne vous portera pas gravement préjudice, et l'expérience pratique vous en apprendra bien plus, bien plus rapidement, que n'importe quelle lecture.

Comme indiqué précédemment, il est judicieux de n'investir que les liquidités excédentaires dont vous n'aurez pas besoin avant plusieurs années. Toute stratégie mal comprise risque de vous mettre dans une situation difficile si vous devez soudainement retirer des liquidités à un mauvais moment.

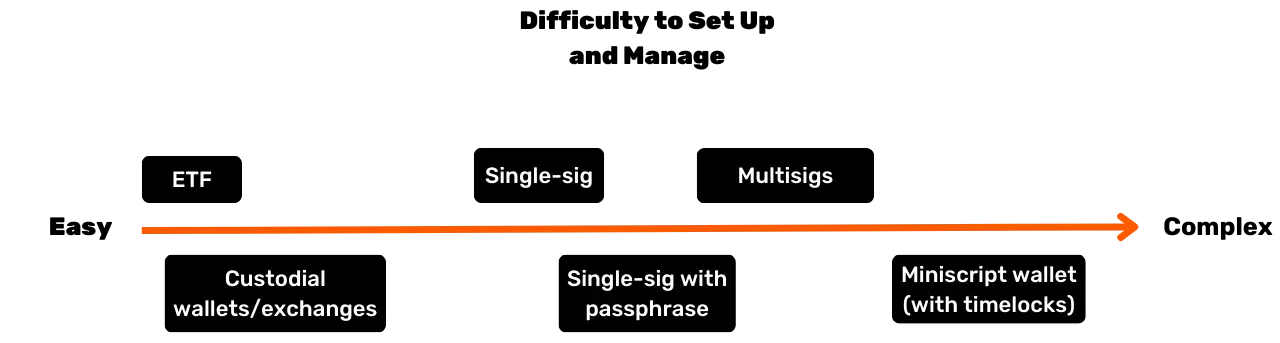

En plus de commencer modestement, il est utile pour les trésoreries d'entreprise d'adopter une stratégie d'allocation mesurée. D'un côté, certaines entreprises, comme MicroStrategy, ont adopté une approche extrême en engageant une part substantielle de leurs fonds de trésorerie excédentaires dans le bitcoin, ce qui témoigne d'une forte conviction institutionnelle. À l'inverse, une stratégie plus conservatrice et sans doute plus rationnelle pourrait consister à allouer environ 5 % de la trésorerie de l'entreprise au bitcoin, en équilibrant les gains potentiels avec les exigences en matière de gestion des risques et de liquidité.

Ce spectre est représenté par une échelle allant d'une exposition minimale, garantissant que l'entreprise conserve des liquidités suffisantes pour ses besoins opérationnels, à une position agressive visant à tirer parti de l'appréciation de la valeur à long terme du bitcoin. Alors qu'une allocation agressive peut produire des rendements plus élevés, une allocation modeste permet d'atténuer la volatilité, en veillant à ce que les fondations financières de l'entreprise restent sûres tout en bénéficiant du potentiel d'innovation du bitcoin dans ses opérations de trésorerie.

À quelle fréquence ?

Il n'y a pas de règle absolue. Essayer d'anticiper le marché en recherchant les "creux" peut s'avérer moins efficace et plus stressant que d'acheter simplement à intervalles réguliers. Même les investisseurs chevronnés se trompent parfois. Tout miser d'un coup peut être une arme à double tranchant.