name: Hyperinflaation Tutkimukset goal: Ymmärtää hyperinflaatioiden esiintyminen Fiat-maailmassa ja niiden seuraukset objectives:

- Tutkia hyperinflaatiokiertoja

- Ymmärtää hyperinflaatioiden todelliset vaikutukset arkielämässämme

- Tutkia hyperinflaatioiden yhtäläisyyksiä eri aikoina

- Saada konkreettinen käsitys siitä, miten suojautua hyperinflaatioilta

Matka talouden ytimeen

Tämä ohjelma pyrkii tarjoamaan syvällisen ymmärryksen hyperinflaatioiden esiintymisestä Fiat-valuutan hallitsemassa maailmassa ja tutkimaan niiden merkittäviä seurauksia. Osallistujat tutkivat yksityiskohtaisesti hyperinflaatiokiertoja, analysoiden niiden syitä, laukaisevia tekijöitä sekä historiallisia ja nykyaikaisia esimerkkejä. He tutkivat myös hyperinflaatioiden konkreettista vaikutusta talouteen ja päivittäiseen elämään, tarkastellen seurauksia valuutan arvoon, ostovoimaan sekä yksilöiden ja yhteisöjen säästöihin.

Tässä korostamme hyperinflaation jaksoissa historian aikana esiintyviä trendejä ja yhteisiä kaavoja, samalla tarjoten tehokkaita ja konkreettisia strategioita suojautumiseen hyperinflaation aikoina. Osallistujilla on mahdollisuus tutkia erilaisia sijoitusvaihtoehtoja ja taloudellisia puolustusmekanismeja, hankkien käytännöllisiä työkaluja ja olennaista tietoa navigoidakseen rauhallisesti epävakaassa taloudellisessa ilmastossa.

Johdanto

Kurssin yleiskatsaus

Tervetuloa ECO204-kurssille!

Tämän kurssin tavoitteena on auttaa sinua ymmärtämään hyperinflaatioiden syvällisiä syitä, mekanismeja ja seurauksia fiat-rahajärjestelmän kontekstissa. Käyttämällä konkreettisia esimerkkejä ja historiallisia analyysejä opit tunnistamaan toistuvia kaavoja, jotka edeltävät hyperinflaation jaksoja, ja löytämään keinoja suojautua niiltä.

Osa 2: Mitä on inflaatio?

Ennen kuin siirrymme varsinaiseen aiheeseen, palaamme perusasioihin: mitä inflaatio

on? Tässä osiossa käsitellään sen rahallisia alkuperiä, erilaisia inflaatiotyyppejä

ja sitä, miten ne liittyvät laajempaan taloudelliseen dynamiikkaan. Tämä on välttämätön

vaihe ymmärtääksemme, kuinka tavallinen inflaatio voi muuttua hyperinflaatioksi.

Osa 3: Mitä on hyperinflaatio?

Tässä osiossa tarkastelet tarkkoja hyperinflaation määritelmiä sekä useita merkittäviä

historiallisia jaksoja, kuten Weimarin Saksaa ja Zimbabwea. Analysoimme niiden

yhteisiä piirteitä, eroja ja nykyaikaisia paralleeleja. Saat myös tietää vähemmän

tunnetuista tapauksista, kuten Latinalaisen Amerikan toistuvista rahauudistuksista,

ja ratkaisuista, joita tietyt maat ovat löytäneet kriisistä selviytymiseksi.

Osa 4: Kuinka olemme päätyneet tähän tilanteeseen?

Tässä osiossa pyritään ymmärtämään rakenteellisia mekanismeja, jotka tekevät

hyperinflaatiosta mahdollisen, erityisesti "toisen kerroksen" rahajärjestelmän

kehittymisen ja keskuspankkien roolin kautta. Lisäresursseja ja lukusuosituksia

tarjotaan jatkoa varten.

Entä jos rahahistoria toistaa itseään juuri nyt silmiemme edessä? Päätä itse seuraavissa luvuissa!

Mikä on inflaatio?

Rahailmiö

Inflaation määritelmät

Inflaatio on käsite, jota usein väärinymmärretään sen monien määritelmien vuoksi. Inflaation käsitys vaihtelee eri ryhmien, kuten bitcoinien omistajien ja perinteisten taloustieteilijöiden kesken. Selvennetään ensin määritelmiä ennen kuin keskustelemme hyperinflaatiosta:

Robertin määritelmä: Inflaatio on maksuvälineiden (setelit, pääoma) liiallisen lisääntymisen aiheuttamaa hintojen nousua ja valuutan arvon alenemista.

Laroussen määritelmä: Inflaatio on ilmiö, jolle on ominaista yleisen hintatason jatkuva ja yleistynyt nousu. Tässä "yleistynyt" sana on ratkaisevan tärkeä.

Näiden määritelmien valossa on olennaista ymmärtää, että Robertin mukaan inflaatio koskee pääasiassa rahan määrän lisääntymistä. Toisaalta Larousse keskittyy tämän laajentumisen seurauksiin, nimittäin yleiseen hintojen nousuun.

Tutkiessamme hyperinflaatiota, me hyväksymme jälkimmäisen määritelmän, yleisen hintojen nousun, koska se on aiheeseemme nähden relevantimpi ja selkeämpi. On kuitenkin tärkeää muistaa, että tämä hintojen nousu johtuu yleensä rahan tarjonnan laajentumisesta. Tunnettu taloustieteilijä Milton Friedman totesi kuuluisasti:

"Inflaatio on aina ja kaikkialla rahailmiö."

Tämä lausunto korostaa rahan tarjonnan laajentumisen ja inflaation välistä sisäsyntyistä suhdetta. Seuraavissa osioissa tutkimme inflaation ja talouskasvun välisiä vuorovaikutuksia näiden perusmääritelmien pohjalta.

Rahailmiön ymmärtäminen

Puhuttaessa rahailmiöstä viitataan siihen, miten talouden rahamäärää vaikutetaan. Milton Friedman näki sen pääasiassa tämän tarjonnan lisääntymisenä. Historiallisesti rahamäärän lisäämiseen on ollut kaksi päämenetelmää:

Rahan painaminen: Perinteisissä rahajärjestelmissä rahamäärän lisäys saavutettiin fyysisesti uusia seteleitä painamalla. Nykyään, digitaalisen valuutan vallitessa, tämä painaminen on pääasiassa elektronista (keskuspankkien ja muiden rahoituslaitosten tietokantojen kautta), mutta historia on näyttänyt aikoja, jolloin kirjaimellinen setelien painaminen johti hyperinflaatioon.

Metallipitoisuuden vähentäminen: Toinen menetelmä oli vähentää jalometallin määrää metalliin perustuvissa valuutoissa, kuten hopeassa tai kullassa. Havainnollinen esimerkki löytyy Rooman valtakunnasta, jossa denaari, alun perin lähes kokonaan hopeasta koostunut, näki hopeapitoisuutensa radikaalisti vähenevän ajan myötä. Tämä merkitsi inflaation muotoa, mutta ei välttämättä hyperinflaatiota.

On tärkeää korostaa, että hyperinflaatio havaitaan pääasiassa fiat-valuutoissa, jotka eivät ole yhteydessä taustalla oleviin varoihin, kuten jalometalleihin. Historiallisesti, kun valuutta perustui tällaisiin varoihin, koettiin inflaation jaksoja (esim. metallipitoisuuden devalvoitumisen kautta), mutta nämä jaksot eivät koskaan saavuttaneet hyperinflaation äärimmäisiä tasoja. Seuraavissa osioissa tutkimme yksityiskohtaisesti rahavarojen devalvoitumisen kausia ja näiden eri rahajärjestelmien vaikutuksia inflaatioon.

Rahavarojen devalvoitumiskausien tutkiminen

Historian aikana eri sivilisaatiot ovat kokeneet rahavarojen devalvoitumisen kausia. Jotkut näistä jaksoista ajoittuvat suurten tapahtumien tai sotien yhteyteen, jotka ovat aiheuttaneet paineita taloudelle.

1. Peloponnesolaissota ja Toinen puunilaissota:

Peloponnesolaissota, konflikti Ateenan ja Spartan välillä, ja Toinen puunilaissota, Rooman tasavallan ja Karthagon välillä, ovat varhaisimpia esimerkkejä valuutan devalvoitumisesta arkistoista löytyneiden tietojen mukaan. Rahoittaakseen näitä sotia, nämä sivilisaatiot devalvoivat valuuttojaan vähentämällä hopeasisältöä ja lisäämällä muiden metallien sekoitusta samalla kun lisäsivät kolikoiden määrää. Kaiverrus, joka esittää ateenalaisten joukkomurhaa Assinaroksen rannalla.

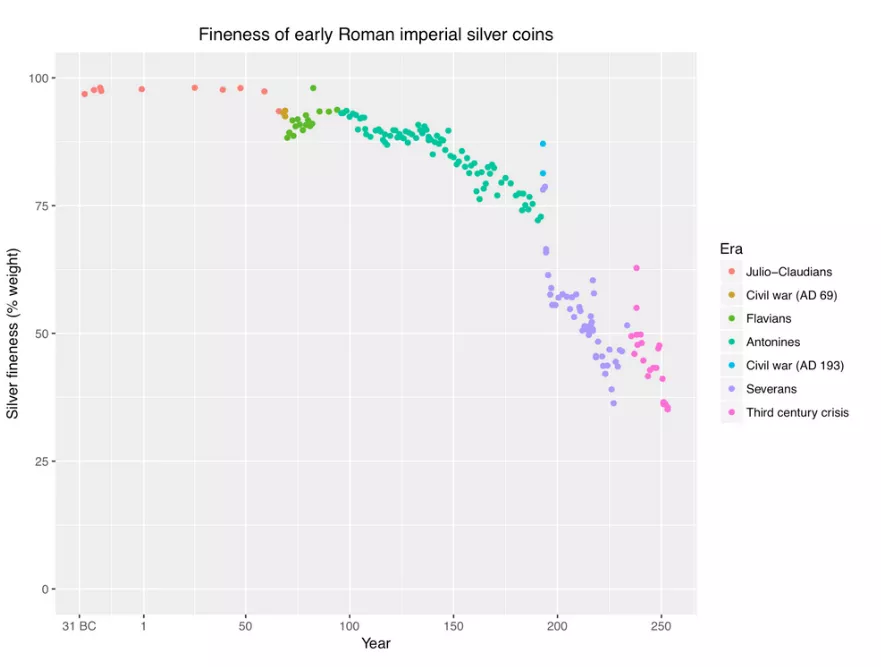

2. Antiikin Rooma keisarikaudella:

Rooman tasavallan ajan jälkeen, keisarikaudella, 3. ja 4. vuosisadat kokivat merkittävää valuutan arvon alenemista. Tämä ilmenee kolikoiden hopeasisällön vähenemisestä, kuten edellisessä kaaviossa nähtiin. Tutkimus osoittaa, että vehnän hinta Egyptissä, mitattuna drakhmana, kasvoi noin miljoonakertaiseksi noin 400 vuoden aikana, 40 eKr. ja 360 jKr. välisenä aikana. Tänä aikana se edustaa keskimääräistä vuosittaista inflaatiota noin 4,4%. Tämä inflaatio ei kuitenkaan jakautunut tasaisesti. Se todella alkoi noin 238 jKr. Vuosien 250 ja 293 jKr. välillä inflaatiovauhti oli noin 3,65%, ja se nousi 22,28%:iin vuosien 293 ja 301 jKr. välillä.

Vaikka näinä aikoina koettiin merkittävää inflaatiota, ei saavutettu nykyaikaisissa tilanteissa havaittavia hyperinflaation tasoja. Syynä tähän on se, että vaikka valuutta arvostettiin alaspäin, se perustui edelleen jalometalleihin. Tämä vankka perusta tarjosi suojaa äärimmäisiä inflaatiotasoja vastaan. Seuraavissa osioissa tutkimme tarkemmin hyperinflaation luonnetta ja seurauksia.

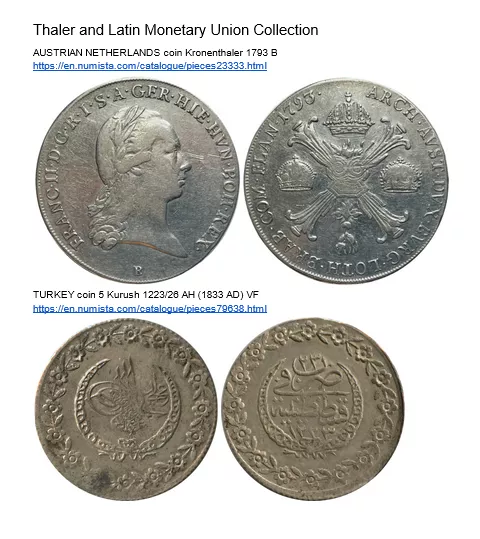

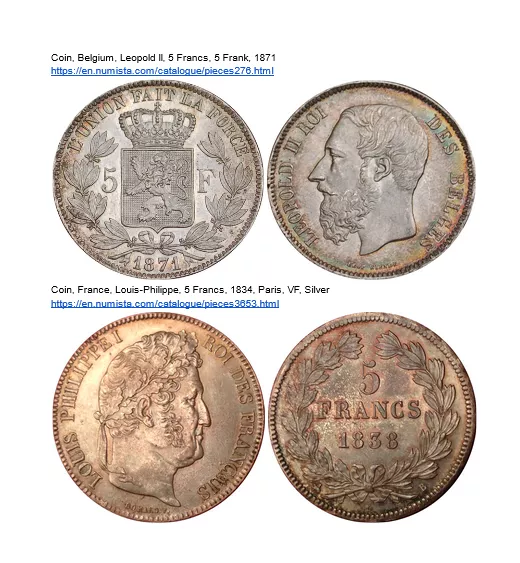

Marcus Aureliuksen denaari (160 jKr.): Yksi antiikin Rooman ikonisimmista kolikoista on denaari, hopeavaluutta. Minulla on tietty kolikko Marcus Aureliuksesta vuodelta 160 jKr., ennen suurta arvon alenemista. Vaikka kamera saattaa kamppailla hienojen yksityiskohtien tallentamisessa, paljaalla silmällä voidaan nähdä, että se on kaunis hopeakolikko, joka heijastaa suhteellisen korkeaa hopeasisältöä.

Antoninianus (200-luvun loppupuoli jKr.): Rahan arvon alenemisen myötä ilmestyi uusi valuutta, Antoninianus. Tämän valuutan oli tarkoitus olla kahden denaarin arvoinen, mutta siinä oli paljon vähemmän hopeaa. Antoninianus-kolikkoni selvästi osoittaa, että hopeasisältö on merkittävästi vähentynyt. Se on koristeltu kruunulla, joka on tyypillistä tämän aikakauden roomalaisille kolikoille, kutsutaan "säteileviksi". Värin ja laadun vertailun perusteella voidaan nähdä, että Antoninianus on kaukana puhtaasta hopeakolikosta. Vertailtaessa kahta kolikkoa vierekkäin, ero on silmiinpistävä. 160 jKr. peräisin oleva denaari näyttää selvästi hopeiselta, kun taas 200-luvun lopun Antoninianus on paljon himmeämpi, mikä osoittaa merkittävää hopeasisällön vähenemistä. Tämä visuaalinen vertailu tarjoaa selkeän kuvan antiikin Rooman muutaman vuosisadan aikana kokemasta rahan arvon alenemisesta.

Tämän esityksen täydentämiseksi ideaalinen olisi kaavio, joka havainnollistaa näiden kolikoiden arvon alenemista ajan myötä. Vaikka tämän alustan kautta on vaikea visualisoida, kuvittele kaavio, joka näyttää denaarin arvon, sitten sen laskun 2. vuosisadan loppua kohti, korvattuna Antoninianuksella, jonka oli tarkoitus olla kahden denaarin arvoinen, mutta paljon pienemmällä hopeasisällöllä. Nämä esineet ovat hiljaisia todistajia menneiden sivilisaatioiden taloudellisista vaihteluista.

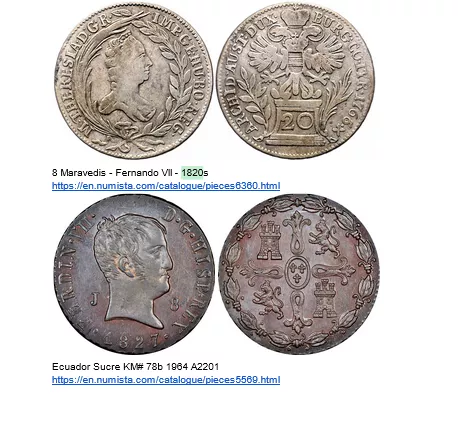

3. Espanjan Maravedi: Kohdennetun arvon alenemisen todistaja

Maravedi, kuparivaluuttana, on erityisessä asemassa Espanjan valuutan historiassa. Kuten aiemmin mainittiin, Espanjan dollari oli alun perin kansainvälinen standardi, olennainen varantovaluutta Espanjalle. Kuitenkin kohdatessaan tiettyjä taloudellisia haasteita, Espanjan oli turvauduttava oveliin rahapolitiikan strategioihin. Rahan arvon alentaminen on työkalu, jota valtiot usein käyttävät kattaakseen menonsa tai elvyttääkseen taloutta. Espanja kuitenkin löysi itsensä hankalasta tilanteesta. Espanjan dollarin laimentaminen olisi vaarantanut sen aseman kansainvälisessä kaupassa. Tämän dilemman voittamiseksi Espanja kääntyi Maravedin puoleen.

Toisin kuin arvokas Espanjan hopeadollari, Maravedi oli kuparivaluutta, jota

pääasiassa käytettiin paikallisesti. Tätä valuuttaa tähdättiin devalvoimaan.

Kun Maravedi-kolikko oli alun perin arvoltaan kaksi maravedia, valtio ottaisi

sen takaisin, leimaisi siihen uuden arvon, esimerkiksi "neljä", ja palauttaisi

vain yhden kolikon omistajalle. Kolikko, jossa on leima "kahdeksan", todistaa

tästä prosessista, sillä se on käynyt läpi useita devalvoinnin kierroksia.

Toisin kuin arvokas Espanjan hopeadollari, Maravedi oli kuparivaluutta, jota

pääasiassa käytettiin paikallisesti. Tätä valuuttaa tähdättiin devalvoimaan.

Kun Maravedi-kolikko oli alun perin arvoltaan kaksi maravedia, valtio ottaisi

sen takaisin, leimaisi siihen uuden arvon, esimerkiksi "neljä", ja palauttaisi

vain yhden kolikon omistajalle. Kolikko, jossa on leima "kahdeksan", todistaa

tästä prosessista, sillä se on käynyt läpi useita devalvoinnin kierroksia.

Tämä strategia mahdollisti valtion tehokkaasti devalvoida valuuttaa, luoden inflaatiota ja epäsuorasti rahoittaen itseään, samalla säilyttäen Espanjan dollarin eheyden kansainvälisellä näyttämöllä. Kuitenkin, tämä kohdennettu devalvaatio aiheutti seurauksia paikalliselle väestölle, jotka näkivät yleisen valuuttansa arvon laimenevan.

Maravedin tapaus havainnollistaa, miten valtio voi valikoidusti devalvoida paikallista valuuttaa täyttääkseen sisäiset taloudelliset tarpeensa, samalla säilyttäen varantovaluutan arvon globaalilla näyttämöllä. Se on silmiinpistävä esimerkki rahapolitiikan monimutkaisuudesta ja hienovaraisuudesta historiassa.

Lisää mistä? -> Linkki

4. Hinnanvallankumous 15. - 17. vuosisadalla

- ja 17. vuosisatojen välillä Eurooppa todisti merkittävää taloudellista ilmiötä, jota usein kutsutaan "hinnanvallankumoukseksi". Tämä inflaation aikakausi laukaistiin suurelta osin massiivisen arvometallien, erityisesti kullan ja hopean, tulvan myötä Amerikoista. Euroopan talouden ollessa suurelta osin metallistandardin varassa, tämä lisämetallien tarjonta kasvatti rahamäärää. Seurauksena oli noin 1-2%:n inflaatiovauhti vuodessa. Ensivilkaisulla tämä inflaatio saattaa vaikuttaa vaatimattomalta. Kuitenkin tuohon aikaan tällaiset hinnanmuutokset olivat tarpeeksi epätavallisia ollakseen "vallankumous". Tämä korostaa, miten muutokset rahavarannoissa voivat vaikuttaa koko talousjärjestelmään.

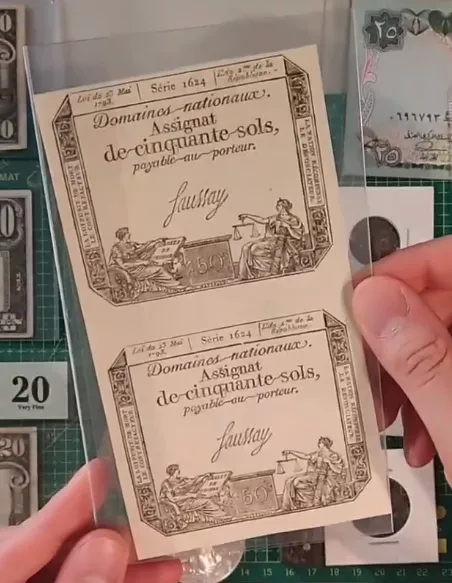

5. John Law ja assignaatit

- vuosisadalla Ranskan taloushistoriaa leimasivat kaksi merkittävää valuuttaan liittyvää tapahtumaa. Ensinnäkin, John Law, skotlantilainen ekonomisti ja rahoittaja, vakuutti Ranskan hallituksen hyväksymään paperirahaan perustuvan rahajärjestelmän. Vaikka aluksi pidettiin innovatiivisena ratkaisuna maan talousongelmiin, tämä aloite johti nopeasti kiihtyvään inflaatioon. Sitten, pian sen jälkeen, Ranskan vallankumouksen myllerryksessä, hallitus esitteli "assignaatit".

Assignaatit vuodelta 1793 Nämä setelit ovat elävä todistus historian ensimmäisestä suuresta hyperinflaation ajanjaksosta. Alun perin suunniteltu vastauksena peräkkäisiin talouskriiseihin, assignaatit tulivat nopeasti rahan arvon epävakauden symboliksi. Hallitus, joka nojasi liikaa tähän paperirahaan kattaakseen menonsa, aiheutti ennennäkemättömän talouskriisin ja loi merkittävän hyperinflaation ajanjakson Ranskassa vallankumouksen jälkeen.

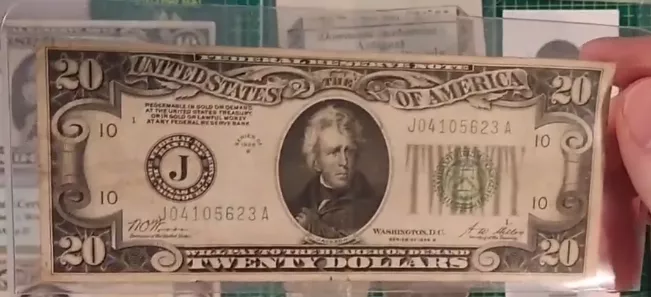

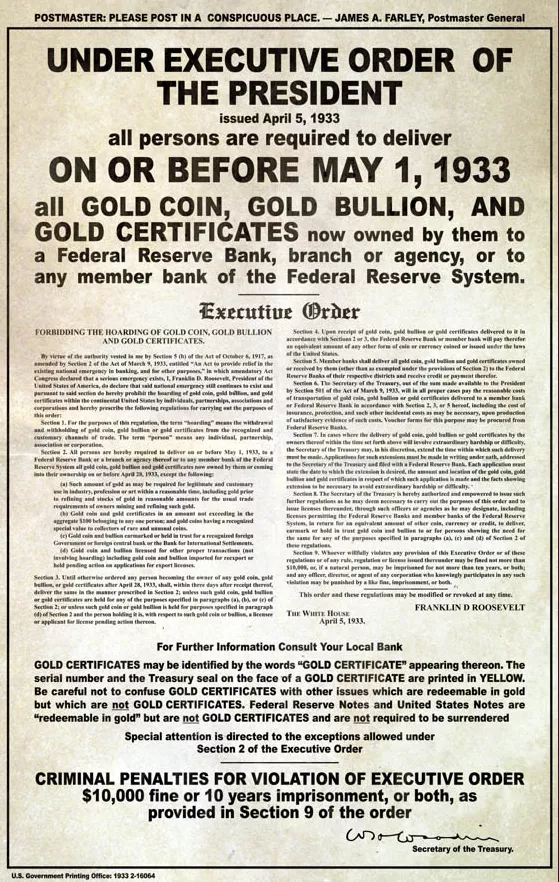

6. Executive Order 6102 ja dollarin arvon aleneminen

Executive Order 6102 ja dollarin arvon aleneminen

Yhdysvalloissa 1930-luvun alku todisti merkittävää muutosta rahapolitiikassa. Tässä on yksityiskohtainen katsaus tähän muutokseen:

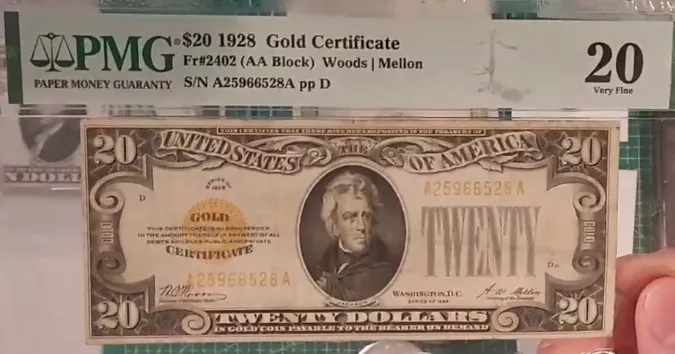

- 1928:n 20 dollarin seteli

Vuonna 1928 Yhdysvalloissa 20 dollarin seteliin oli kirjoitettu: "vaihdettavissa kultaan pyydettäessä". Tämä tarkoitti, että jokainen seteli oli kirjaimellisesti vaihdettavissa kultaan. Tarkemmin sanottuna 20,67 dollarin seteli vastasi yhtä unssia kultaa.

- Executive Order 6102

Vuonna 1933 tapahtui merkittävä mullistus Executive Order 6102:n myötä. Tämä asetus teki kultavarantojen, olipa kyse sitten harkoista, kolikoista tai todistuksista, hallussapidon laittomaksi kansalaisille.

Kultatodistus on hyvä esimerkki. Siihen oli merkitty: "Maksettavissa kultakolikkona haltijalle pyydettäessä." Tällaisen todistuksen hallussapito tuli laittomaksi ja pysyi sellaisena vuoteen 1964 asti.

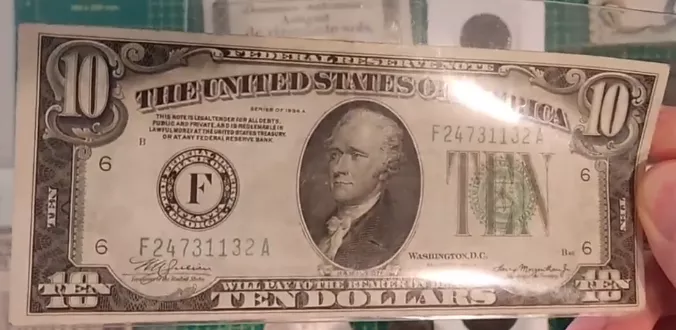

- Uusien seteleiden käyttöönotto

Kullan takavarikoinnin jälkeen vuonna 1934 liikkeeseen laskettiin uusi sarja seteleitä.

Maininta niiden vaihdettavuudesta kultaan on poistettu ja korvattu lauseella

"Tämä seteli on laillinen maksuväline kaikissa veloissa" (Ce billet est une monnaie

légale pour toutes dettes).

Maininta niiden vaihdettavuudesta kultaan on poistettu ja korvattu lauseella

"Tämä seteli on laillinen maksuväline kaikissa veloissa" (Ce billet est une monnaie

légale pour toutes dettes).

- Kullan uudelleenarvostus

Tässä siirtymässä kiehtovaa on hallituksen strategia. Vuonna 1934 kullan hinta arvostettiin uudelleen 35 dollariin unssilta, 20,67 dollarin sijaan. Käytännössä hallitus alensi kansalaisten omistaman dollarin arvoa. Ostamalla kultaa väestöltä 20,67 dollarilla unssilta vuonna 1933 ja sitten arvostamalla kullan hinnan uudelleen vuonna 1934, hallitus teki huomattavan voiton samalla kun se alensi kansalaistensa säästöjen arvoa.

Yhteenvetona, vuoden sisällä hallitus käytännössä takavarikoi kansalaisten kullan, sitten muutti pelin sääntöjä arvostamalla kullan arvon uudelleen hyödyttääkseen valtionvarainministeriötä ja haitatakseen niitä, jotka alun perin vaihtoivat kullan seteleihin.

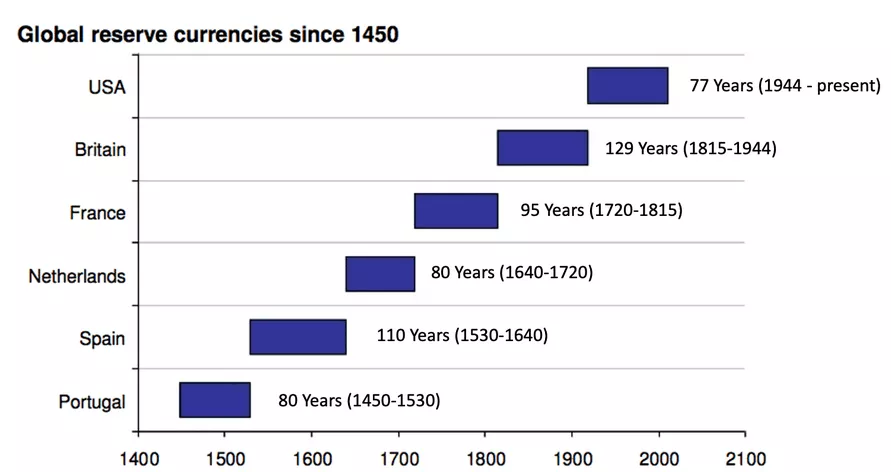

Yhdysvallat muuttaa historiaa.

Yhdysvallat teki historiallisen käännekohdan devalvoimalla maailman reservivaluutan, Yhdysvaltain dollarin, toisin kuin aiemmin pienissä kauppakansakunnissa havaitut käytännöt.

Aiemmin, renessanssin aikana, 1200-luvulla Firenzessä liikkeeseen laskettu italialainen florini oli kansainvälinen reservivaluutta, eikä sen käyttöaikana kirjattu devalvaatiota, mikä heijastaa rahapoliittisen vakauden merkitystä kansainvälisessä kaupassa.

Saman hengen mukaisesti Espanja ja Alankomaat, maailman reservivaluutan haltijoina niiden kukoistavan kansainvälisen kaupan ansiosta, säilyttivät valuuttansa eheyden säilyttääkseen luottamuksen ja status quon kansainvälisissä vaihdoissa. Alankomaat jopa todisti ensimmäisen keskuspankin perustamisen, mikä oli merkittävä virstanpylväs maailmanlaajuisessa rahatalouden kehityksessä.

Tilanne muuttui kuitenkin, kun Yhdysvallat nousi hallitsevaksi talousmahdiksi.

He päättivät alentaa varantovaluuttansa arvoa, hyödyntäen inflaatiota eduksi.

Tämä päätös liitetään usein muuttuneisiin dynamiikkoihin, joissa varantovaluutan

valinta ei ollut enää yhtä vapaa kuin aiemmin. Amerikan hegemonia vakiinnutti

dollarin maailman varantovaluutaksi, mahdollistaen sen arvon manipuloinnin. Tämä

muutos paljastaa rahapolitiikan mahdollisen vaikutuksen kansainväliseen kauppaan

globalisoituneessa taloudessa, merkiten merkittävää siirtymää globaalien varantovaluuttojen

hallinnassa.

Tilanne muuttui kuitenkin, kun Yhdysvallat nousi hallitsevaksi talousmahdiksi.

He päättivät alentaa varantovaluuttansa arvoa, hyödyntäen inflaatiota eduksi.

Tämä päätös liitetään usein muuttuneisiin dynamiikkoihin, joissa varantovaluutan

valinta ei ollut enää yhtä vapaa kuin aiemmin. Amerikan hegemonia vakiinnutti

dollarin maailman varantovaluutaksi, mahdollistaen sen arvon manipuloinnin. Tämä

muutos paljastaa rahapolitiikan mahdollisen vaikutuksen kansainväliseen kauppaan

globalisoituneessa taloudessa, merkiten merkittävää siirtymää globaalien varantovaluuttojen

hallinnassa.

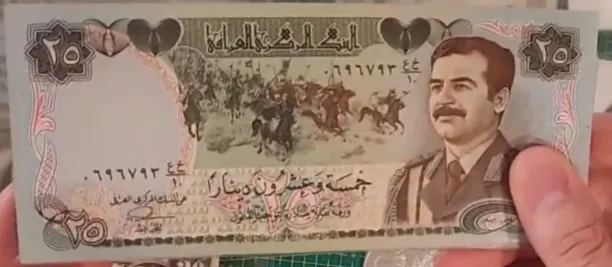

Viimeinen esimerkki matkan varrelta: Sveitsiläinen illallinen

Sveitsiläinen dinaari valottaa toista kiehtovaa näkökulmaa rahan arvon

alentumiseen, tällä kertaa Irakin ennen Persianlahden sotaa. Nimensä se sai

seteleidensä merkittävästä laadusta, ja sen liikkeeseenlaskijana toimi

Irakin keskuspankki. Sillä oli maine vakauden suhteen Lähi-idän alueella.

Tämä luottamus johtui pääasiassa setelien painatuksen laadusta, joka tehtiin

Englannissa, viitaten tiettyyn kestävyyteen arvon alentumista vastaan.

Persianlahden sodat merkitsivät kuitenkin käännekohtaa sveitsiläisen dinaarin historiassa. Irak, joka ei enää voinut luottaa englantilaiseen toimittajaansa setelien painatuksessa, kääntyi Kiinan puoleen. Tämä siirtymä johti selvään eroon setelien laadussa, ja kiinalaista versiota pidettiin alempiarvoisena. Tämä käsitys ei ollut perusteeton; kiinalaiset setelit olivat helpommin väärennettävissä ja alttiita hallituksen ylipainatukselle, uhaten niiden arvoa.

Irakin taloudessa Persianlahden sodan jälkeen ilmeni erikoinen ilmiö: kaksinkertainen hinnoittelujärjestelmä. Kauppiaat tarjosivat eri hintoja riippuen siitä, minkä tyyppisellä setelillä maksu suoritettiin, suosien alkuperäistä sveitsiläistä dinaaria kiinalaiseen seteliin verrattuna. Tämä järjestelmä heijasti säilynyttä luottamusta korkealaatuisempiin seteleihin, jotka olivat vähemmän alttiita arvon alentumiselle, jopa kontekstissa, jossa arvo oli pääasiassa valtion määräämä. Tämä jakso osoittaa valuutan sisäisten ominaisuuksien merkityksen ja miten, jopa fiat-valuutan järjestelmässä, valuutan koetulla laadulla voi olla vaikutusta sen suhteelliseen arvoon ja sitä kautta taloudellisten toimijoiden luottamukseen.

Kyllä, me todella punnitsimme kolikot!

Yleinen käsitys usein yhdistää valuutan valtion luomukseen, jossa sen liikkeeseenlasku ja arvo ovat valtion säätelemiä. Tämä käsite juontaa juurensa muinaisiin sivilisaatioihin kuten Roomaan, jossa kolikot standardoitiin ja leimattiin Imperiumin toimesta, antaen virallisen arvon valuutoille. Kuitenkin syvempi tutkimus paljastaa, että valuutan sisäinen arvo tuli pääasiassa sen sisältämän arvometallin painosta.

Esimerkki havainnollistetaan tutkimalla rahapainoa, joka vastasi kahdeksaa espanjalaista

realia tai yhtä espanjalaista dollaria. Tämä paino, joka oli merkitty roomalaisella

numerolla osoittamaan sen arvoa, käytettiin valuutanvaihtajien toimesta kolikoiden

arvon arvioimiseen niiden painon perusteella, ei pelkästään niiden leimaamisen.

Kolikoita punnitsemalla vaihtajat pystyivät määrittämään, oliko niitä muutettu

tai vahingoitettu, mikä olisi voinut alentaa niiden arvoa. Tämä käytäntö korostaa,

että vaikka valtion standardoima leimaaminen antoi tietyn nimellisarvon valuutalle,

todellinen arvo oli arvometallin painossa, jota se sisälsi. Tämä analyysi osoittaa,

että luottamus valuuttaan, ja sitä kautta sen arvoon, oli perustunut sen konkreettiseen

aineeseen eikä pelkästään valtion väitteeseen. Se korostaa kaksinaisuutta valtion

asettaman nimellisarvon ja jalometallin sisällön määräämän sisäisen arvon välillä.

Näin ollen valuutta ylittää pelkän valtion välineen aseman, sillä sen perusarvo

on olennaisesti sidoksissa konkreettisiin ja mitattavissa oleviin elementteihin.

Esimerkki havainnollistetaan tutkimalla rahapainoa, joka vastasi kahdeksaa espanjalaista

realia tai yhtä espanjalaista dollaria. Tämä paino, joka oli merkitty roomalaisella

numerolla osoittamaan sen arvoa, käytettiin valuutanvaihtajien toimesta kolikoiden

arvon arvioimiseen niiden painon perusteella, ei pelkästään niiden leimaamisen.

Kolikoita punnitsemalla vaihtajat pystyivät määrittämään, oliko niitä muutettu

tai vahingoitettu, mikä olisi voinut alentaa niiden arvoa. Tämä käytäntö korostaa,

että vaikka valtion standardoima leimaaminen antoi tietyn nimellisarvon valuutalle,

todellinen arvo oli arvometallin painossa, jota se sisälsi. Tämä analyysi osoittaa,

että luottamus valuuttaan, ja sitä kautta sen arvoon, oli perustunut sen konkreettiseen

aineeseen eikä pelkästään valtion väitteeseen. Se korostaa kaksinaisuutta valtion

asettaman nimellisarvon ja jalometallin sisällön määräämän sisäisen arvon välillä.

Näin ollen valuutta ylittää pelkän valtion välineen aseman, sillä sen perusarvo

on olennaisesti sidoksissa konkreettisiin ja mitattavissa oleviin elementteihin.

Johtopäätös

Tämä tutkimus rahan arvon alenemisesta avaa oven syvälliselle ymmärrykselle inflaation mekanismeista, joita tullaan tutkimaan seuraavissa videoissa. Keskustelemme eri inflaatiotyypeistä ja siitä, missä vaiheessa ne siirtyvät korkeaan tai hyperinflaatioon. Tämä vankka perusta mahdollistaa inflaation monimutkaisuuksien käsittelyn tulevissa istunnoissa. Kiitos huomiostanne, ja nähdään seuraavassa videossa jatkaaksemme tämän rahatalouden dynamiikan tutkimista.

Inflaation tyypit

Inflaatio ei ole monitekijäinen ilmiö

Tässä osiossa tutkimme inflaation eri ulottuvuuksia, ilmiötä, joka on usein väärinymmärretty. Vaikka inflaatiota pidetään usein monitekijäisenä ilmiönä mediassa ja arkikeskusteluissa, on tärkeää muistaa, että se on perusteiltaan rahailmiö.

Tässä on aiheen jaottelu useaan keskeiseen kohtaan:

Hinnannousun ja inflaation ero:

Hinnannousu voi olla toimialakohtainen ja johtua erilaisista tekijöistä, kuten OPECin tuotannon vähentämisestä öljyssä tai epäsuotuisista sääolosuhteista vehnälle. Inflaatio taas määritellään yleisenä hintojen nousuna eri hyödykkeiden ja palveluiden osalta, ei pelkästään tietyllä sektorilla.

Inflaation rahallinen olemus: Kiinteässä rahamäärässä yhden sektorin hintojen nousu johtaisi hintojen laskuun muilla sektoreilla, koska käytettävissä oleva rahamäärä muualla vähentyisi. Inflaatio liittyy läheisesti rahamäärän kasvuun, mikä mahdollistaa samanaikaisen hintojen nousun kaikilla sektoreilla.

Rahamäärän vaikutus inflaatioon ja deflaatioon:

Kiinteässä rahamäärässä tuotannon kasvun pitäisi teoriassa johtaa deflaatioon, eli hintojen laskuun, koska tarjolla olisi enemmän hyödykkeitä ja palveluita. Nykyisessä fiat-rahoitusjärjestelmässä rahamäärän kasvu kumoaa tuotannon kasvun aiheuttaman mahdollisen deflaation.

Rahamäärän säätelyn negatiiviset vaikutukset:

Rahamäärän kasvu ilman vastaavaa tuotannon kasvua johtaa inflaatioon, koska kierrossa on enemmän rahaa saman määrän hyödykkeitä ja palveluita varten. Vaikka tuotannon kasvun olisi pitänyt johtaa deflaatioon, samanaikainen rahamäärän kasvu kumosi tämän vaikutuksen, tuloksena inflaatio.

Inflaatio, deflaatio ja rahamäärä: Kommunikoivat astiat:

Inflaatio ja deflaatio ovat kuin kommunikoivat astiat taloudessa. Tuotannon kasvu voi johtaa deflaatioon, mutta jos rahamäärää lisätään samanaikaisesti, deflatorinen vaikutus kumoutuu, tuloksena inflaatio.

Tämä keskustelu korostaa inflaation ja deflaation taustalla olevien mekanismien ymmärtämisen tärkeyttä sekä rahamäärän manipuloinnin syvällisiä vaikutuksia talouteen. Todennäköisesti palaamme näihin käsitteisiin myöhemmin saadaksemme syvällisemmän ymmärryksen niiden keskinäisestä yhteydestä ja vaikutuksesta maailmantalouteen.

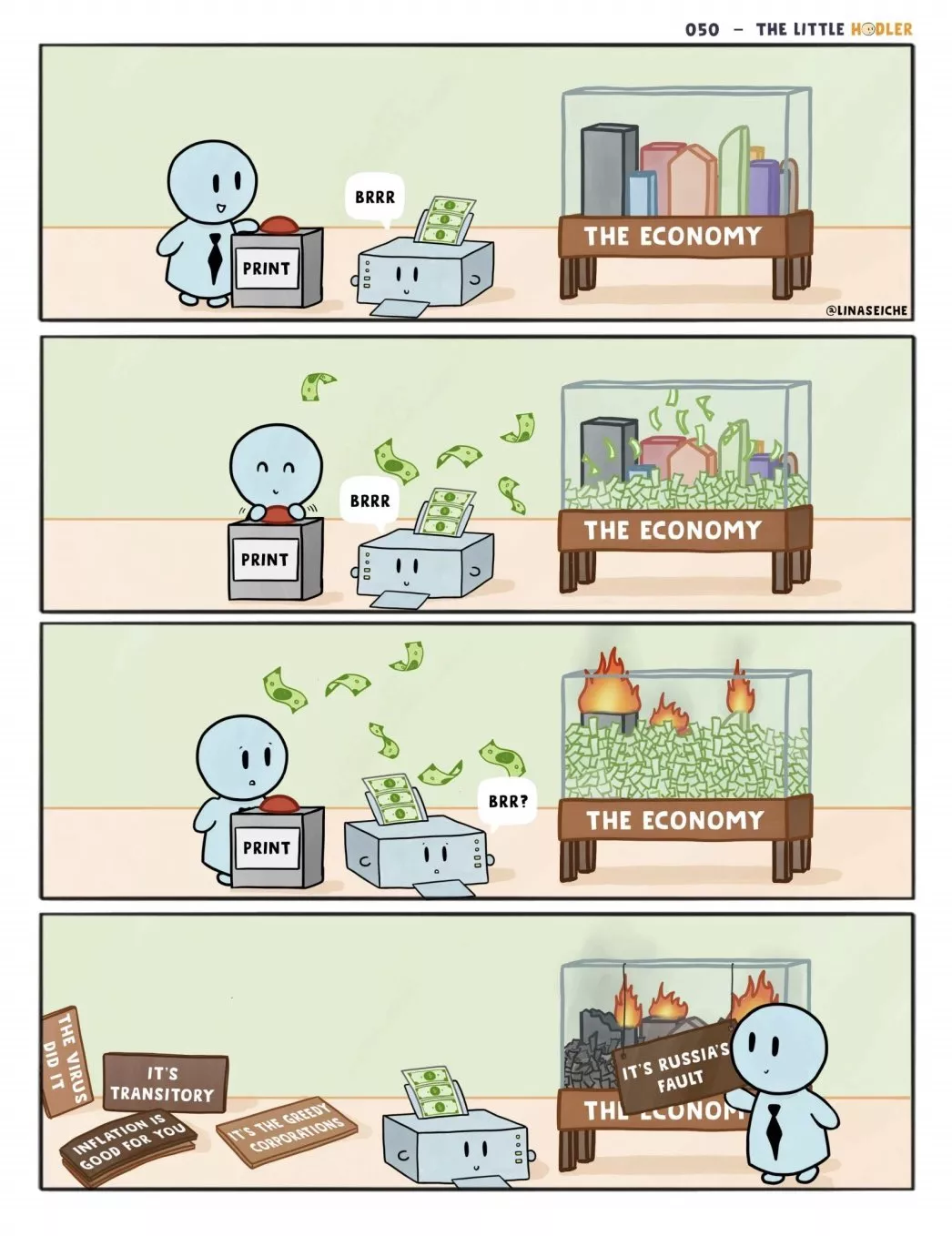

Miksi rahan painaminen ei aina aiheuta inflaatiota?

Inflaatio ≠ CPI

Inflaatio, vaikka se usein yhdistetään rahan määrän kasvuun, ei aina suoraan korreloi rahan painamisen kanssa, kuten 2008 talouskriisin jälkeinen aika osoitti. Huolimatta merkittävästä rahan painamisesta pankkien pelastamiseksi, seuraava vuosikymmen ei kokenut korkeaa inflaatiota, vaan inflaatio pysyi 0 ja 2 % välillä vuodessa. Tämä tilanne herättää kysymyksen: miksi massiivinen rahan painaminen ei johtanut suhteelliseen inflaatioon? Vastaus löytyy useista vivahteista, jotka liittyvät inflaation mittaamiseen ja Kuluttajahintaindeksiin (CPI).

Ensimmäinen selitys löytyy siitä, miten inflaatiota mitataan. Kuluttajahintaindeksi (CPI), jota käytetään inflaation pääindikaattorina, sisältää tiettyjä rajoituksia. Esimerkiksi se ei kattavasti ota huomioon kiinteistöjen hintojen kehitystä. Vaikka CPI sisältää osan, joka liittyy vuokriin, merkittävä asuntojen hintojen arvonnousu ei täysin heijastu indeksiin. Tämän seurauksena merkittävät asumiskustannusten nousut voivat tapahtua ilman, että ne täysin tallentuvat CPI:hin, mahdollisesti aliarvioiden todellista inflaatiota.

Lisäksi CPI:n laskentamenetelmät sisältävät tiettyjä menetelmiä, jotka voivat kumota tai peittää todelliset hinnannousut. Esimerkiksi tuotteiden laadun parantaminen voidaan käyttää indeksin säätämiseen. Jos tuotteen hinta nousee, mutta sen laatu tai ominaisuudet myös paranevat, CPI saattaa katsoa, että todellinen arvo kuluttajalle ei ole muuttunut, ja siksi se ei heijasta inflaatiota. Havainnollistava tapaus on sellainen, jossa huolimatta naudanlihan ja tietokoneiden hintojen noususta rahallisen injektion seurauksena, tietokoneiden suorituskyvyn parantuminen käytetään kumoamaan tämä hinnannousu. Jos tietokone maksaa kaksi kertaa enemmän mutta on neljä kertaa tehokkaampi, CPI saattaa tulkita tämän hintojen laskuksi, peittäen näin naudanlihan hinnannousun.

Nämä vivahteet inflaation mittaamisessa CPI:n avulla korostavat rahan painamisen ja inflaation välisen suhteen monimutkaisuutta. Ne myös viittaavat siihen, että todellinen inflaatio saattaa olla ilmoitettua korkeampi, jos kaikki hinnannousut, erityisesti keskeisillä sektoreilla kuten kiinteistöalalla, otettaisiin kattavammin huomioon. Tämä analyysi korostaa inflaation taustalla olevien mekanismien ymmärtämisen ja inflaation mittaamiseen käytettyjen perinteisten indeksien rajoitusten tärkeyttä, jotta voimme paremmin ymmärtää rahapolitiikan taloudellisia vaikutuksia.

MMT:n argumentit

Moderni rahateoria (MMT) tarjoaa erilaisen näkökulman rahan luomiseen ja inflaatioon. MMT:n mukaan raha syntyy pääasiassa valtiolta, joka voi painaa merkittäviä määriä rahaa rahoittaakseen tarpeitaan aiheuttamatta inflaatiota, kunhan ne sektorit, joihin nämä varat kohdistetaan, eivät ole kyllästyneitä. Tämä on lähestymistapa, joka poikkeaa perinteisistä rahateorioista ja korostaa sektoraalisten absorptiokykyjen merkitystä inflaation dynamiikassa.

Havainnollistava esimerkki MMT:stä on amerikkalainen sotilas-teollinen kompleksi. MMT:n mukaan satoja miljardeja dollareita voidaan kohdentaa tälle sektorille aiheuttamatta inflaatiota, kiitos sen absorptiokyvyn. Sen sijaan, jos merkittäviä varoja injektoidaan Yhdysvaltojen tiestön rakentamiseen, missä on rajallinen määrä yrityksiä ja työvoimaa, inflaatio voisi tapahtua resurssien niukkuuden ja toimittajien vaatimien kustannusten nousun vuoksi. Japania usein siteerataan MMT:n kannattajien toisena esimerkkinä inflaation puuttumisesta huolimatta merkittävästä rahan painamisesta. Japanin tilanne kuitenkin korostaa perinteisten inflaation mittareiden, kuten Kuluttajahintaindeksin (CPI), rajoituksia. Japanissa suuri osa painetusta rahasta joko säästetään tai investoidaan kiinteistöihin tai osakemarkkinoille, sen sijaan että sitä käytettäisiin nykyisen kulutustalouden menoihin. CPI, joka ei täysin tavoita näitä dynamiikkoja, saattaa aliarvioida todellista inflaatiota. Japanin analyysi (https://ideas.repec.org/p/ces/ceswps/_9821.html) korostaa myös, että taloudellisten toimijoiden käyttäytyminen, kuten säästäminen tai sijoittaminen kuluttajahintaindeksiin (CPI) kuulumattomiin varoihin, voi peittää rahanpainamisen inflaatiovaikutuksen. Lisäksi eri sektoreiden kyky imeä injektoitua likviditeettiä näyttelee ratkaisevaa roolia siinä, tapahtuuko inflaatiota vai ei.

Pankkien ja keskuspankkien taseet

Kolmas esimerkki siitä, miksi rahanpainaminen ei aiheuttaisi inflaatiota, on se, että suhde rahanpainamisen ja inflaation välillä säätyy sen mukaan, miten vasta luotu raha tuodaan talouteen. Jos tämä raha pysyy yksityispankkien taseissa lainaamatta sitä talouden toimijoille, se ei suoraan vaikuta reaalitalouteen ja siten ei johda inflaatioon.

Rahanpainamista voidaan pitää Damokleen miekkana talouden yllä. Luotu raha voi pysyä latenttina tietyn ajanjakson ajan ilman näkyviä inflaatiovaikutuksia, kunhan sitä ei injektoida talouteen pankkilainojen tai muiden mekanismien kautta. Kuitenkin, kun tämä latentti raha lopulta lasketaan liikkeelle, inflaatiovaikutukset voivat sitten ilmetä. Tämä on havaittu 2020-luvulla, jolloin aiemmin luotu raha on löytänyt tiensä talouteen, johtaen inflaatioon. Tämä skenaario korostaa rahansiirtomekanismien merkitystä määriteltäessä rahanpainamisen inflaatiovaikutusta. Keskuspankin rahanluonti on vain yksi palapelin osa. Yksityispankkien käyttäytyminen, jotka päättävät lainojen määrästä, ja lainanottajien käyttäytyminen, jotka päättävät, miten he käyttävät lainatun rahan, ovat myös ratkaisevia tekijöitä tässä dynamiikassa.

Inflaatio on sosiaalista!

Weimarin tasavallan esimerkki valaisee toista ratkaisevaa näkökohtaa rahanpainamisen ja inflaation suhteessa: odotusten ja taloudellisten toimijoiden käyttäytymisen rooli. Kun Weimarin tasavallan keskuspankki alkoi painaa suuria määriä rahaa, taloudellinen epävarmuus johti ihmisiä hamstraamaan, eli säilömään rahaa sen sijaan, että he olisivat kuluttaneet sitä. Tämä reaktio viivästytti väliaikaisesti rahanpainamisen inflaatiovaikutuksia.

Kuitenkin, kun taloustilanne alkoi hieman parantua, luottamus palautui vähitellen. Ihmiset alkoivat nostaa säästöjään piilopaikoistaan ja alkoivat kuluttaa massiivisesti taloudessa. Tämä äkillinen käyttäytymisen muutos, yhdistettynä jo korkeaan rahamäärään, johti kysynnän räjähdysmäiseen kasvuun. Kun rahaa oli liikkeellä enemmän ja kysyntä kasvoi, hinnat alkoivat nousta nopeasti, mikä johti huomattavaan inflaatioon.

Tämä esimerkki korostaa ajoituksen ja toimijoiden käyttäytymisen merkitystä inflaation ilmenemisessä. Inflaatio ei tapahdu vain rahamäärän kasvun seurauksena, vaan myös sen perusteella, miten ja milloin raha kulutetaan taloudessa. Taloudelliset epävarmuudet ja taloudellisten toimijoiden odotukset ovat ratkaisevia tekijöitä tässä dynamiikassa ja voivat joko nopeuttaa tai viivästyttää rahanpainamisen inflaatiovaikutuksia.

Yhteenveto:

Kuluttajahintaindeksi (CPI): CPI on rakennettu tavalla, joka aliarvioi inflaatiota, mikä voi antaa vääristyneen kuvan inflaation todellisuudesta.

Sektoraalinen imeytyminen: Rahan injektointi sektoreihin, jotka kykenevät imeyttämään sen, ei aina johda inflaatioon. Pääesimerkki on Yhdysvaltain sotilas-teollinen kompleksi, joka voi imeä suuria rahasummia aiheuttamatta inflaatiota.

Japanin tapaus: Huolimatta merkittävästä rahanpainamisesta, inflaatio pysyy matalana Japanissa, koska varoja usein säästetään tai sijoitetaan kiinteistöihin tai osakemarkkinoille. Nämä sektorit imevät painetun rahan, eikä CPI välttämättä heijasta hintojen nousua näillä alueilla.

Rahanpainamisen ja markkinoiden välinen korrelaatio: On havaittu, että kiinteistö- ja osakemarkkinoiden käyrät seuraavat usein rahanpainamista, mikä osoittaa, mihin painettu raha suunnataan.

Pankkien rahavarannot: Kun painettu raha pysyy pankkien taseissa eikä liiku taloudessa, se ei aiheuta inflaatiota. Tämä havainnollistetaan vuoden 2008 esimerkillä, jossa painettu raha pääosin pysyi pankkien taseissa, viivästyttäen inflaation vaikutusta.

Weimarin tasavalta: Tämä historiallinen ajanjakso osoittaa, miten taloudellinen epävarmuus johti rahan hamstraamiseen, viivästyttäen inflaatiota. Kuitenkin, kun luottamus palautui ja rahaa alettiin käyttää, inflaatio räjähti.

Näitä esimerkkejä voidaan käyttää keskusteluissa selittämään, miksi inflaatio ei aina ole välitön seuraus rahanpainamisesta, ja miten taloudelliset kontekstit ja toimijoiden käyttäytyminen vaikuttavat inflaatioon.

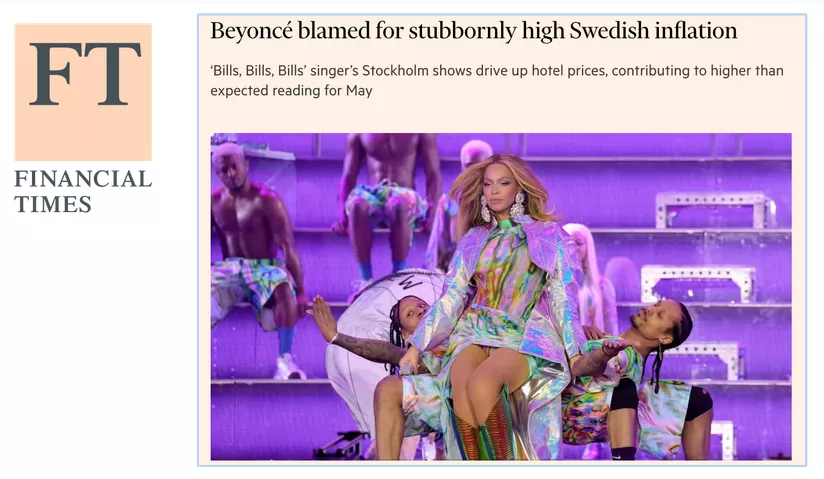

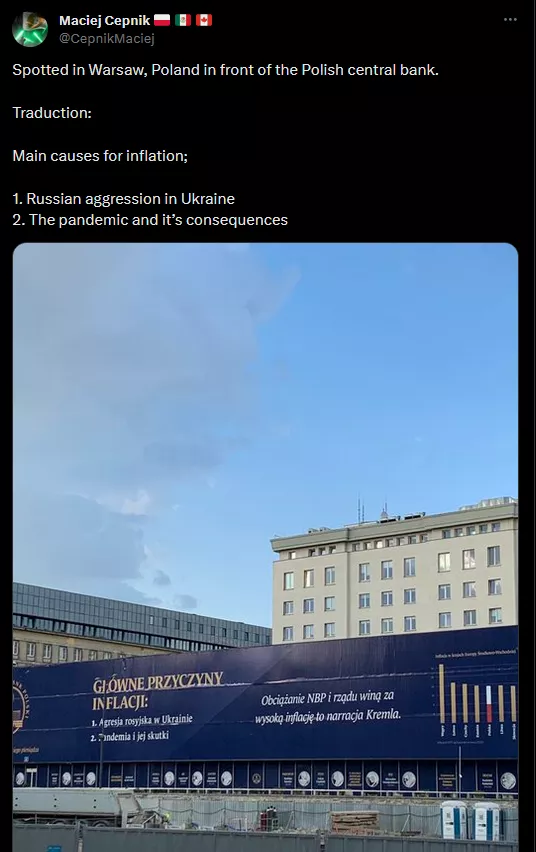

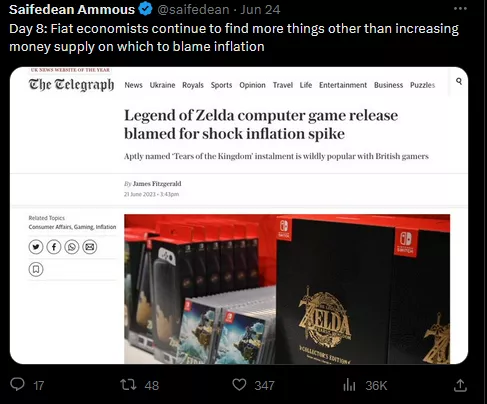

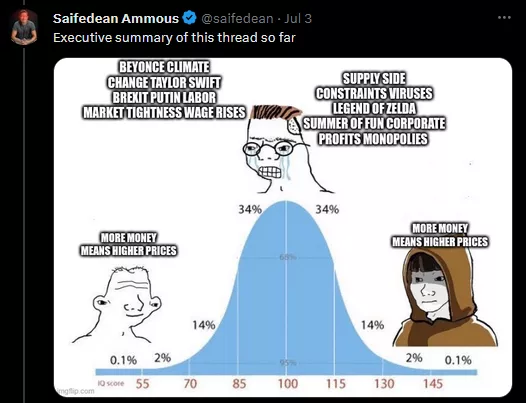

Koska, kuten tämä keskusteluketju osoittaa: Inflaatio on kaikkea muuta paitsi keskuspankkien vika.

- Taloustieteilijät syyttävät inflaatiota ilmastonmuutoksesta

- Esimerkki Ruotsista, joka syyttää Beyoncéa inflaatiosta tiettynä kuukautena.

- Puolan keskuspankki attribuoi inflaation Venäjän aggressioon Ukrainassa ja pandemiaan

- Brexit syytetään inflaatiosta Yhdistyneessä kuningaskunnassa.

- Zeldan pelin julkaisu yhdistetään inflaatiošokkiin.

- Taylor Swiftin väitetään aiheuttavan inflaatiota.

Kuinka Beyoncé tai Taylor Swift, kerro minulle, voisi selittää laajalle levinneen hintojen nousun? Näet, se ei tee mitään järkeä. Lyhyesti:

Inflaation eri tyypit

On ratkaisevan tärkeää ymmärtää inflaation eri tyyppien väliset erot, ymmärrys, joka mahdollistaa tämän taloudellisen ilmiön moninaisten ilmentymien käsittämisen. Tässä selitys näistä eri tyypeistä:

Hiipivä inflaatio: Tämä on inflaation tyyppi, jota keskuspankit yleensä tavoittelevat, asetettuna noin 2% vuosittain. Tämä tavoite on omaksuttu 1990-luvulta lähtien ja pyrkii ylläpitämään vakaata talouskasvua ilman ylikuumenemista tai deflaatiota.

Kohtalainen inflaatio: Tämä inflaation muoto tapahtuu, kun inflaatio ylittää 2% tavoitteen. Se on usein yhteydessä ylikuumentuneeseen talouteen, tilaan, jossa liiallinen rahan tarjonta stimuloi yleistä hintojen nousua. Tämä skenaario paljastaa rahapolitiikan rajat ja joskus paljastaa ristiriitoja talousdiskurssissa.

Laukkaava inflaatio: Laukkaava inflaatio, jota usein kutsutaan kaksinumeroiseksi inflaatioksi, tapahtuu, kun vuotuinen inflaatioaste ylittää 10%. Se merkitsee merkittävää hintojen nousua, joka voi vaarantaa taloudellisen vakauden.

Hyperinflaatio: Hyperinflaatio on äärimmäinen ilmiö, jossa inflaatioaste ylittää 50% kuukaudessa, mikä inflaation eksponentiaalisen luonteen vuoksi vastaa yli 13 000% vuotuista inflaatioastetta. Tämä inflaation taso vakavasti destabilisoi taloutta, tekee valuutasta lähes arvottoman ja aiheuttaa luottamuksen menetyksen rahajärjestelmään.

Kun tutkitaan inflaation tyyppejä, on yleistä törmätä termeihin kuten "Demand

Pull" ja "Cost Push" koulutusmateriaaleissa. Vaikka nämä käsitteet ovat päteviä,

ne taipuvat selittämään hintojen nousua pikemminkin kuin inflaatiota rahailmiönä.

Tässä on syvällisempi analyysi:

Kun tutkitaan inflaation tyyppejä, on yleistä törmätä termeihin kuten "Demand

Pull" ja "Cost Push" koulutusmateriaaleissa. Vaikka nämä käsitteet ovat päteviä,

ne taipuvat selittämään hintojen nousua pikemminkin kuin inflaatiota rahailmiönä.

Tässä on syvällisempi analyysi:

Demand Pull: Demand Pull -inflaatio selitetään usein tilanteena, jossa talouden kysyntä ylittää saatavilla olevan tuotannon. Ilman vastaavaa rahan määrän kasvua tämä tilanne johtaa vain kulutuksen uudelleenjakautumiseen. Kuluttajat saattavat kuluttaa enemmän välttämättömiin hyödykkeisiin ja vähemmän muihin, neutraloiden siten kokonaisinflaatiovaikutuksen.

Cost Push: Toisaalta, Cost Push -inflaatio liitetään tuotantokustannusten, kuten luonnonvarojen tai työvoiman, kustannusten nousuun. Jälleen, ilman rahan määrän kasvua, kustannusten nousu yhdellä sektorilla saattaa yksinkertaisesti vähentää kulutusta muilla aloilla aiheuttamatta laajamittaista inflaatiota. Nämä perinteiset selitykset usein yhdistävät hintojen nousun inflaatioon, mikä voi olla hämmentävää. Todellisuudessa, jotta laajamittainen inflaatio tapahtuisi, tarvitaan rahan määrän lisäystä. Tässä kontekstissa Demand Pull ja Cost Push -käsitteet voivat selittää sektoraalisia hintavaihteluja, mutta ne eivät tavoita inflaation rahaluonnetta. Tämä korostaa sektoraalisten hintojen nousujen ja laajamittaisen inflaation erottamisen tärkeyttä ja vahvistaa tarpeen rahan määrän lisäämiselle, jotta inflaatio ilmenisi koko taloudessa. Tämä analyysi tarjoaa tarkemman ja monipuolisemman näkökulman inflaation todellisiin syihin ja selventää yleisiä tulkintoja, jotka saattavat peittää taustalla olevat rahadynamiikat.

Inflaation luokittelu Bernholzin mukaan

Bernholz ehdottaa yksinkertaistettua mutta tarkkaa inflaation luokittelua kolmeen kategoriaan, mikä mahdollistaa paremman ymmärryksen tästä monimutkaisesta rahailmiöstä:

Kohtuullinen inflaatio: Kohtuullinen inflaatio tapahtuu, kun rahan määrä on suurempi kuin normaalisti, mutta ilman, että valtio turvautuu suuriin alijäämiin, joita rahoitetaan rahan luomisella. Vaikka termi "kohtuullinen" saattaa vaikuttaa merkityksettömältä, tämä inflaation muoto voi aiheuttaa merkittäviä ongelmia, vaikka sitä ei luokitellakaan korkeaksi inflaatioksi.

Korkea inflaatio: Korkea inflaatio tapahtuu, kun rahan todellinen arvo laskee, vaikka nimellisarvo kasvaa. Tämä paradoksaalinen tilanne johtuu rahanvaihdosta, jossa ihmiset menettävät luottamuksensa kansalliseen valuuttaan ja pyrkivät vaihtamaan sen tavaroiksi, palveluiksi tai ulkomaan valuutoiksi. Tämä prosessi vähentää edelleen valuutan todellista arvoa, pahentaen inflaatiota.

Hyperinflaatio: Hyperinflaatio on korkean inflaation jatke, jolle on ominaista suuret budjettialijäämät, joita rahoitetaan rahan luomisella. Historiallisesti yhtään hyperinflaation tapausta ei ole havaittu ilman merkittävää alijäämärahoitusta rahanpainamisen kautta. Hyperinflaatio luo noidankehän: inflaatio heikentää valuutan arvoa niin nopeasti, että verotulot arvonalentuvat ennen kuin valtio ehtii kerätä ne, pakottaen valtion painamaan vielä enemmän rahaa rahoittaakseen itsensä. Tämä itseään vahvistava sykli johtaa astronomisiin inflaatioasteisiin, usein ylittäen 50 % kuukaudessa. Bernholzin luokittelu korostaa vaarallista etenemistä kohtuullisesta inflaatiosta hyperinflaatioon, korostaen raha- ja budjettikontrollin ratkaisevaa merkitystä tuhoisien inflaatiokierteiden estämisessä. Se myös osoittaa, että valtion rahoituksen haitalliset seuraukset voivat ilmetä hyvinkin ennen hyperinflaation vaihetta, tarjoten monipuolisen näkökulman inflaation vaikutuksista eri asteissa.

Yhteenveto: Inflaatiotyypit

Yhteenvetona olemme tutkineet erilaisia inflaatiotyyppejä, alkaen yleisesti tunnetuista termeistä kuten "hiipivä inflaatio", "kävelevä inflaatio" ja "laukkaava inflaatio", jotka kukin merkitsevät eri inflaatioprosentteja taloudessa. Kuitenkin syvällisessä tutkimuksessamme hyperinflaatiosta, kohtalaisen inflaation, korkean inflaation ja hyperinflaation luokat, kuten Bernholz kuvailee, osoittautuvat ratkaiseviksi vertailukohdiksi.

Kohtalainen inflaatio: Se viittaa rahamäärän tasoon, joka on normaalia korkeampi, vaikkakin tämä taso voidaan ylläpitää ilman merkittävää valtion alijäämärahoitusta.

Korkea inflaatio: Se tapahtuu, kun rahamäärän todellinen arvo vähenee, usein rahallisen substituution seurauksena, jossa yksilöt pyrkivät vaihtamaan valuuttansa tavaroiksi, palveluiksi tai muihin valuuttoihin.

Hyperinflaatio: Se edustaa korkean inflaation äärimmäistä versiota, jossa liiallinen rahan luominen suurten budjettialijäämien rahoittamiseksi johtaa valuutan todellisen arvon nopeaan heikkenemiseen.

Tutkimuksestamme nousee esiin, että hyperinflaatio on monimutkainen ja vastaintuitiivinen ilmiö. Vaikka voisi olettaa, että hyperinflaatio on seurausta massiivisesta rahamäärän kasvusta, todellisuudessa se johtuu kyseisen rahamäärän todellisen arvon laskusta. Tämä vivahteikkuus on ratkaisevan tärkeää ymmärtää, miksi jotkut maat kamppailevat päästäkseen eroon hyperinflaatiosta, jopa kansainvälisten instituutioiden kuten Maailmanpankin tai IMF:n tuella. Inflaation tyypin virheellinen luokittelu voi johtaa sopimattomien ratkaisujen käyttöön, pahentaen taloudellisia ongelmia sen sijaan, että ne ratkaistaisiin.

Tulevissa keskusteluissamme syvennymme hyperinflaatioon, tutkien sen määritelmiä ja ilmenemismuotoja erilaisissa taloudellisissa konteksteissa. Tavoitteenamme on paljastaa hyperinflaation taustalla olevat mekanismit ja tutkia mahdollisia ratkaisuja sen käsittelemiseksi. Tämä syvällinen ymmärrys mahdollistaa meille paremman otteen liittyvien haasteiden hahmottamisesta ja tietoon perustuvien strategioiden ehdottamisesta inflaation hallintaan. Kiitos huomiostanne. Seuraava istunto on kokonaan omistettu hyperinflaation määrittelylle ja mysteerin poistamiselle, ottaen huomioon erilaiset akateemiset ja käytännölliset näkökulmat. Odotamme innolla tämän tutkimuksen jatkamista kanssanne seuraavassa tapaamisessamme.

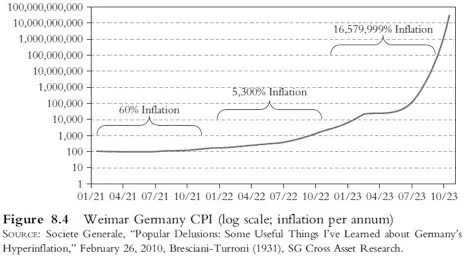

Mikä on hyperinflaatio?

Hyperinflaation määritelmät

Hyperinflaation määritelmät

Tässä osiossa tutkimme hyperinflaation erilaisia määritelmiä, keskeistä termiä äärimmäisen rahailmiön tutkimuksessa. Tunnetuin määritelmä tulee Philip Caganilta, joka vuoden 1956 teoksessaan "The Monetary Dynamics of Hyperinflation" ehdottaa hyperinflaation kvantitatiivista ymmärrystä. Caganin mukaan:

- Hyperinflaation alku ja loppu:

- Hyperinflaatio alkaa, kun kuukausittainen inflaatio ylittää 50%.

- Se päättyy, kun inflaatiovauhti laskee alle 50% kuukaudessa vähintään vuoden ajaksi.

Esimerkiksi, jos inflaatio laskee 40%:iin heinäkuussa eikä nouse yli 50%:n seuraavan vuoden heinäkuuhun asti, katsotaan hyperinflaation päättyneen edellisen vuoden heinäkuussa. Tämä määritelmä mahdollistaa hyperinflaatiojaksojen tarkan luonnehtimisen, mahdollistaen jäsennellyn analyysin.

Tämä määritelmä on otettu käyttöön Hanke-Krus -taulukossa, joka dokumentoi 56 hyperinflaatiojaksoa. Taulukko ei kuitenkaan kata kaikkia jaksoja, kuten Venezuelassa vuonna 2016 tapahtunutta, nostamalla kokonaismäärän 57:ään.

zoom On huomattava, että vaikka tämä määritelmä on tarkka, se saattaa mahdollisesti jättää tietyt hyperinflaation jaksot huomiotta 50 %:n kynnyksen tiukkuuden vuoksi. On mahdollista laajentaa tätä määritelmää sisällyttämään myös muita jaksoja, jotka eivät tiukasti täytä Caganin kriteerejä, mutta edustavat silti äärimmäisen korkean inflaation kausia. Tämä havainto avaa oven laajemmalle hyperinflaation ilmiöiden tutkimiselle, mahdollistaen syvällisemmän ymmärryksen sen syistä ja vaikutuksista. Myöhemmissä keskusteluissa harkitsemme tämän määritelmän uudelleen tarkastelua ja Caganin tiukkojen kriteerien ulkopuolelle jäävien hyperinflaation jaksojen tutkimista.

Hyperinflaation määritelmä Caganin mukaan

Philip Cagan on saattanut asettaa keinotekoisen virstanpylvään 50 %:n kuukausittaisella inflaatiokynnyksellä määritellessään hyperinflaatiota. Hän itse myöntää, että tämä määritelmä on mielivaltainen ja palveli pääasiassa hänen analyysiaan seitsemästä hyperinflaation jaksosta. Caganin datan tarkastelu paljastaa, että kolmessa alhaisimman kuukausittaisen inflaatiovauhdin hyperinflaation jaksossa inflaatio oli noin 47 %, 46 % ja 57 %. Näyttää siltä, että 50 %:n kynnys valittiin kattamaan nämä tapaukset hänen tutkimuksessaan.

Historiallinen konteksti: Caganin määritelmä juontaa juurensa vuoteen 1956 ja perustuu tuolloin saatavilla olleeseen rajalliseen määrään hyperinflaation jaksoja.

Caganin havainnot: Caganin mukaan mikään jakso ei saavuttanut tätä noin 50 %:n kynnystä edistymättä vakavampaan hyperinflaatioon, mikä voisi perustella tämän kynnyksen valintaa.

Kritiikki Caganin määritelmälle: Muut taloustieteilijät, kuten Bernholz, teoksen "Monetary Regime and Inflation" kirjoittaja, ovat myös kuvaillut 50 %:n kynnystä mielivaltaiseksi. Bernholz huomauttaa, että on olemassa korkean inflaation jaksoja, joilla on samat laadulliset ominaisuudet kuin hyperinflaation jaksoilla, ilman että 50 %:n kynnystä saavutetaan.

Tämä pohdinta johtaa meidät kyseenalaistamaan perinteisen hyperinflaation määritelmän jäykkyyden ja korostaa tarvetta ehkä tarkastella uudelleen tätä kynnystä sisällyttämällä lisää jaksoja ja historiallisia tietoja. Hyperinflaation määritelmä saattaa vaatia joustavuutta kattaakseen erilaiset äärimmäisen inflaation ilmentymät eri taloudellisissa ja historiallisissa konteksteissa.

Hyperinflaation määritelmä Kansainvälisen Tilinpäätösstandardilautakunnan (IASB) mukaan

Joten, kuinka monta hyperinflaation tapausta on yhteensä? Yleiset hyperinflaation määritelmät, kuten Kaganin esittämä 50 %:n kuukausittainen inflaatiovauhti, voivat joskus olla hämmentäviä tai yksinkertaistettuja. Esimerkiksi kahden maan, jotka kokevat vastaavasti 1 000 %:n ja 3 000 %:n vuotuiset inflaatiovauhdit, voidaan kokea eri tavoin riippuen tämän inflaation kuukausittaisesta jakautumisesta. Jos mikään kuukausi ei ylitä 50 %:n kynnystä Kaganin määritelmän mukaan, nämä maat eivät olisi hyperinflaation tilassa. Tämä lähestymistapa voi siis johtaa anomalioihin hyperinflaation luokittelussa, erityisesti kun verrataan vuoden aikana kumuloituvaa inflaatiota.

- Kaganin työ, "Monetary Dynamics of Hyperinflation", joka tarjoaa perustavanlaatuisen analyysin hyperinflaatiosta.

- Bernoldin kirja, joka tutkii 30 erillistä hyperinflaation kautta, laajentaen näin analyysin kattavuutta.

- Davidin henkilökohtainen setelikokoelma 36 hyperinflaation kaudelta, mahdollistaen konkreettisen ja historiallisen ymmärryksen.

- Hanky Cross -taulukko (2012 versio, päivitetty vuonna 2016 Venezuelan osalta), joka listaa 57 hyperinflaation jaksoa Kaganin määritelmän perusteella. On huomattava, että tietyt historialliset korkean inflaation kaudet eivät sisälly klassisiin hyperinflaation taulukoihin, usein tiukkojen luokittelukriteerien vuoksi. Esimerkiksi Yhdysvaltain itsenäisyyssodan aikana marraskuussa 1779 ja Yhdysvaltain sisällissodan aikana maaliskuussa 1864 kuukausittaiset inflaatioasteet olivat 47,4 % ja 40 % vastaavasti. Nämä asteet, vaikka korkeita, eivät ylitä Kaganin määrittelemää 50 %:n kynnystä, joten nämä jaksot jätetään luokittelematta hyperinflaation tapauksiksi. Tämä poisjättö havainnollistaa jäykkien määritelmien rajoituksia ja korostaa tarvetta hienovaraisemmalle lähestymistavalle ymmärtää hyperinflaatiota kaikessa monimutkaisuudessaan.

Weimarin ja Zimbabwen yhtäläisyydet

Kaksi aikakautta, kaksi katastrofia

Tässä luvussa tutkimme hyperinflaation vaikutuksia, keskittyen Zimbabwen ja Weimarin tasavallan tapauksiin. Tutkimuksessani olen painottanut suorien todistajalausuntojen tutkimista niiltä, jotka ovat eläneet näiden hyperinflaation aikakausien läpi, verrattuna pelkästään taloudelliseen tai tilastolliseen lähestymistapaan.

Useat kirjat ovat olleet erityisen valaisevia:

- "When Money Dies" kirjoittanut Adam Ferguson, jäljittää ensimmäisen maailmansodan jälkeistä hyperinflaatiota Saksassa sekä Itävallassa ja Unkarissa.

- Kaksi kirjaa hyperinflaatiosta Zimbabwessa, "Zimbabwe Warm Heart Ugly

Face" ja "Hard Boiled Egg Index" kirjoittaneet Jérôme Gardner ja Kudzai

Joseph Gou Min-Yu tarjoavat koskettavia todistajalausuntoja

vaatekauppaketjun toimitusjohtajalta ja maatalouspankkiirilta heidän

kokemuksistaan tämän myrskyisän ajanjakson aikana.

Muistiinpanojani yhdistäessäni huomasin lukuisia yhtäläisyyksiä Zimbabwen ja Weimarin tasavallan hyperinflaation kokemusten välillä, huolimatta 90 vuoden välistä aikavälistä. Tunnistin noin 17 yhtäläisyyttä, joista 13 kuvaa eräänlaista etenemistä kohti taloudellista katastrofia näissä todistajalausunnoissa kuvattuna. Nämä kiehtovat rinnastukset osoittavat hyperinflaation toistuvan ja tuhoisan luonteen ajan ja rajojen yli. Tänään tutkimme näitä yhtäläisyyksiä ja miten ne kuvaavat huolestuttavaa kehityskulkua hyperinflaation aikakausina.

Vertaileva analyysi: Zimbabwe ja Weimarin tasavalta

14 eroavaisuuden peli!

- Valuutan puute

Kun valuutta arvostetaan nopeasti alas, jopa kunnianhimoisimmat yritykset tulvittaa markkinat uusilla seteleillä voivat osoittautua riittämättömiksi. Lakkaamaton kysyntä konkreettiselle valuutalle voi ylittää keskuspankkien kapasiteetin tuottaa seteleitä, luoden ennennäkemättömiä likviditeettikriisejä.

Weimar: "Tänä kuukautena sitä lisätään lähes 4 miljardiin paperimarkkaan, luvulla, jonka toivotaan lopullisesti voittavan valuutan puutteen."

Zimbabwe: "Vuodesta 2002 tammikuuhun 2009 oli useita kriittisiä likviditeettipuutteita. Painettuja tai liikkeessä olevia seteleitä ei yksinkertaisesti ollut tarpeeksi kattamaan räjähdysmäisesti kasvavaa inflaatiota."

- "Ja se on lantaa!"

Se nopeus, jolla valuutta voi menettää arvonsa tietyissä taloustilanteissa, on hämmästyttävä. Astronomisia määriä seteleitä voidaan laskea liikkeelle ennätysajassa, muuttaen kerralla merkittävät summat joksikin yhtä merkityksettömäksi kuin lanta. Weimar: "Nykyinen kokonaisliikkeeseenlasku on 63 000 miljardia. Muutaman päivän sisällä voimme siis laskea liikkeeseen kaksi kolmasosaa koko kierrosta yhdessä päivässä." Zimbabwe: "17. syyskuuta 2006 RBZ:n pääjohtaja Gideon Gono julisti: '10 biljoonaa on yhä ulkona, ja siitä on tullut lantaa.'"

- Setelit, jotka ovat arvottomampia kuin niiden painopaperi Tietyissä

taloudellisissa olosuhteissa setelin sisäinen arvo voi muuttua alemmaksi

kuin sen painopaperin arvo. Tämä jyrkkä arvon aleneminen muuttaa setelit,

jotka ovat normaalisti arvon ja ostovoiman symboleita, pelkiksi

arvottomiksi paperipaloiksi.

Weimar: "Koko markkasetelisarjat olivat lähes arvottomia heti tullessaan painokoneesta."

Zimbabwe: "Keskuspankki tuhlasi rahaa painamalla setelin, joka ei ollut painopaperinsa arvoinen. Toisin sanoen, sen arvo oli alempi kuin vessapaperin. Niin absurdilta kuin se kuulostaakin, oli halvempaa käyttää ZWD 100 biljoonan seteliä vessapaperina kuin ostaa oikeaa vessapaperia."

- Rahojen laskeminen

Kun valuutta menettää nopeasti arvoaan, jopa yksinkertaisimmat transaktiot voivat muuttua työlääksi. Tuotteen hinnan laskeminen tai tarvittavien seteleiden laskeminen maksua varten voi kestää useita minuutteja, lisäten monimutkaisuutta päivittäisiin vuorovaikutuksiin.

Weimar: "Tavallisimman ostoksen tekeminen kaupassa vaati kolme tai neljä minuuttia laskemista, ja kun hinta oli määritetty, usein tarvittiin vielä useita minuutteja seteleiden laskemiseen."

Zimbabwe: "Kaupanhoitajat saivat myös palkata tilapäisen työntekijän korvaamaan henkilökunnan jäsentä, joka laski rahaa koko päivän. Tietenkin rahan laskeminen kaupassa hallinnointia ja pankkitalletusta varten oli yksi asia, mutta koko prosessi piti toistaa pankissa talletuksen yhteydessä."

Rahojen laskentatekniikka Uzbekistanista

- Sekkimaksut

Häiriintyneissä talouksissa perinteiset maksutavat, kuten sekit, voivat nopeasti menettää tehokkuutensa. Pankit, jotka ovat ylikuormitettuja hyperinflaation vuoksi kasvavan valuutan kysynnän takia, voivat rajoittaa tai viivästyttää sekkejen lunastamista, mikä vähentää niiden todellista arvoa. Tämä epävakaus johtaa usein maksutapojen priorisointiin, jossa hinnat voivat vaihdella sen mukaan, miten maksaa.

Weimar: "Hintojen nousu lisäsi rahan kysyntää sekä valtion että muiden työnantajien toimesta. Yksityiset pankit eivät voineet lainkaan täyttää kysyntää ja joutuivat rajoittamaan sekkejen lunastamista, joten lunastamattomat sekit jäivät jäädytetyiksi samalla kun niiden ostovoima heikkeni." Zimbabwe: "Rahan aika-arvo loi kolme hintaa tavaroille ja palveluille; nimittäin käteishinnan, reaaliaikaisen bruttoselvityshinnan ja sekkien hinnan. Lopulta kukaan ei hyväksynyt sekkejä, joiden selvittäminen kesti viisi päivää." 6. "Burner-preneurs"

Kun valuutan arvo rapautuu, uusia taloudellisia mahdollisuuksia ilmaantuu hyödyntämään markkinoiden vääristymiä. Nämä yrittäjät, joita usein kutsutaan kekseliäillä nimillä kuten "Burner-preneurs", voivat menestyä lainaamalla arvottomaksi muuttunutta valuuttaa sijoittaakseen konkreettisiin hyödykkeisiin ja maksamalla sitten velkansa vielä enemmän arvottomalla valuutalla.

Weimar: "Inflaatioon spekulointiin kuului paperimarkkojen lainaaminen, niiden muuntaminen tavaroihin ja tehtaisiin, ja sitten lainanantajille maksaminen arvottomalla paperilla."

Zimbabwe: "Burner-preneurs"

- Rehellisyys ja kova työ menettävät viehätyksensä Epävakaissa taloudellisissa yhteyksissä perinteiset arvot, kuten ahkeruus, säästäväisyys ja rehellisyys, voivat jäädä nopean rikastumisen viehätyksen varjoon. Spekulointi ja valuuttakauppa tarjoavat usein paljon suurempia palkkioita kuin säännöllinen työ, aiheuttaen häiriöitä yhteiskunnallisiin prioriteetteihin. Weimar: "Kun vanhat hyveet, kuten säästäväisyys, rehellisyys ja ahkeruus, menettivät viehätyksensä, kaikki halusivat rikastua nopeasti, varsinkin kun valuutta- tai osakespekulaatio näytti ilmeisesti tuottavan paljon enemmän kuin työ."

Zimbabwe: "Nämä käytännöt rikastuttivat muutamia yksilöitä, mutta köyhdyttivät kaupunkien työväenluokkaa ja maaseudun väestöä. Koulutus menetti arvonsa, sillä tätä kauppaa harjoittivat ihmiset, jotka eivät tarvinneet koulutusta tai ahkeruutta sen perustelemiseksi. Kaikki mitä he tarvitsivat, olivat yhteydet ja alkupääoma aloittaakseen helpon rahan liiketoimintansa."

- "Maailmanpankit"

Hyperinflaation tai rahakriisin tilanteissa epäviralliset ja sääntelemättömät valuuttamarkkinat yleistyvät. Näitä epävirallisia "pankkeja", joita usein leikillisesti kutsutaan "maailmanpankeiksi" tai muilla paikallisilla nimillä, tarjoavat turvapaikan niille, jotka haluavat suojata omaisuutensa arvon alenemiselta. Vaikka nämä markkinat voivat tarjota tarpeellisen taloudellisen elämänlangan, ne usein korostavat laajalle levinnyttä epäluottamusta virallisia rahoituslaitoksia ja hallituksen politiikkoja kohtaan. Weimar: "Heidän toimensa suoritettiin pääasiassa niin kutsuttujen Winkelbankiersin, inflaation myötä esiin nousseiden katukauppiaiden, kautta, jotka menestyivät sairaassa taloudessa eläen täysin hyödyntämällä eroa ulkomaanvaluuttojen ostamisen ja myymisen hintojen välillä." Zimbabwe: "He olivat myös valuutanvaihtajia. He toimivat rankaisematta 2. ja 6. Avenuen sekä Fort Streetin välillä Bulawayossa, kiitos heidän ovelien liiketoimintataitojensa, jotka sisälsivät korruptiota ja muita käytäntöjä. Tätä kaupungin aluetta kutsuttiin 'Maailmanpankiksi'." Argentiina: "Joten menin sinne, minne kaikki argentiinalaiset menevät: cuevasiin, 'luoliin', jotka sijaitsevat Floridan naapurustossa Buenos Airesin sydämessä." - TheBigWhale

- Valuutanvaihto oli laitonta

Hallitukset pyrkivät vakauttamaan omaa valuuttaansa ja hallitsemaan pääoman liikkuvuutta tekemällä näistä ulkomaanvaluuttatransaktioista laittomia. Nämä sortotoimet, vaikka ne on tarkoitettu suojelemaan kansallista taloutta, voivat usein saada aikaan päinvastaisen vaikutuksen, lisäten julkista epäluottamusta ja rohkaisten mustan markkinan toimintaa.

Weimar: "Ihmiset turvautuivat vaihtokauppaan ja kääntyivät vähitellen ulkomaanvaluuttojen puoleen ainoana luotettavana vaihdon välineenä. Uusia asetuksia otettiin käyttöön ulkomaanmaksuosoitusten ostamisen ja ulkomaanvaluuttojen käytön suhteen kotimaan maksuissa. Laittoman transaktion määrän kymmenkertaisia sakkoja voitiin nyt määrätä lisäksi vankeusrangaistukseen."

- Pääomakontrollit

Kun maa kohtaa rahataloudellisen tai taloudellisen kriisin, yksi hallitusten

yleinen vastaus on harjoittaa tiukkaa kontrollia pääoman liikkumisen ja

muotojen yli. Olipa kyse määräyksistä, jotka pakottavat hyväksymään

arvonalennetut kansalliset valuutat tai ankaria sanktioita niille, jotka

hylkäävät tietyt maksutavat, nämä toimenpiteet pyrkivät usein hillitsemään

paniikkia ja palauttamaan luottamuksen. Kuitenkin niiden tehokkuus

vaihtelee, ja joskus nämä toimenpiteet voivat osoittautua

vastaproduktiivisiksi tai irtautuneiksi kansalaisten kokemasta

todellisuudesta. Weimar: "Kauppiaat olivat äskettäin pakotettu uudella

asetuksella hyväksymään valtion setelit; mutta koska se salli myös

ulkomaanvaluuttojen jatkuvan käytön kaikissa ostoksissa, kauppiaat yleensä

keksivät tekosyitä hyväksyä melkein mitä tahansa muuta." Zimbabwe: "Hallitus

otti käyttöön SI 175/2008 -asetuksen 12. joulukuuta 2008, joka koski

maksamista shekeillä. Siinä todettiin, että 'rangaistus maksun kieltämisestä

shekillä/pankkikortilla tai muulla pankin välittämällä elektronisella

maksutavalla on tason 8 sakko tai kuuden kuukauden vankeusrangaistus tai

molemmat.' Ilmiselvästi me jätimme SI:n huomiotta, koska se oli täysin irti

todellisuudesta."

- Pakotettu pitämään kauppansa auki

Kun talous romahtaa ja valuutta menettää arvonsa, hallitukset voivat turvautua radikaaleihin toimenpiteisiin säilyttääkseen normaaliuden vaikutelman.

Weimar: "Kauppiaat, jotka jatkoivat toimintaansa, olivat uuden asetuksen alaisia, joka säädetiin 22. lokakuuta vaatien heitä pitämään kauppansa auki ja tarjoamaan tavaroita vaihdossa paperimarkkoihin."

Zimbabwe: "Vain tyhjät teräshyllyt sekä jääkaapit, kylmäkaapit ja pakastimet jäivät jäljelle. Tragedia oli, että kauppa oli edelleen auki, koska he eivät uskaltaneet sulkea sitä poliittisten jännitteiden ja pelon vuoksi, että hallituksen hintavalvontavoimat pidättäisivät johtajat. Työntekijöitäkään ei irtisanottu, koska kaikki ajattelivat, että nopea ratkaisu löytyisi."

- Kaikki ovat rikollisia

Kun talous romahtaa ja sääntely on kaikkialla läsnä, selviytymisen ja rikollisuuden välinen raja hämärtyy.

Weimar: "Kaikki valtiota vastaan tehdyt rikokset, jokainen niistä eri asteissa, tulivat yksilöiden selviytymiskysymykseksi."

Zimbabwe: "Jokainen Zimbabwen asukas oli rikollinen. Vaikka se kuulostaa kovalta, se oli totta. Lukuisien pienten lakien hallitessa jokaista elämän osa-aluetta, oli väistämätöntä, että jokainen rikkoi lakia joka päivä. Ulkomaan valuutan omistaminen oli laitonta, 2004 julkaistun SI:n mukaan. Useiden pankkitilien pitäminen päivittäisen nostorajan kiertämiseksi oli laitonta. Auton oikeiden rekisterikilpien puuttuminen, tai auton radion luvan tai generaattoriluvan puuttuminen, olivat kaikki lakeja, joita joku, jossain rikkoi."

- Ulkomaan valuuttojen ostaminen hinnalla millä hyvänsä Ulkomaan valuuttojen epätoivoinen ostaminen on usein merkinnyt kriittistä käännekohtaa valuutan arvon alenemisessa, pahentaen sen sisäisen arvon laskua.

Weimar: "Mannheimer, pomonsa ohjeiden mukaan, lähti elokuussa 1921 ostamaan ulkomaan valuuttoja hinnalla millä hyvänsä - 'koska Saksalla oli loputtomasti paperimarkkoja mutta ei ulkomaan valuuttoja.' Tämä oli ensimmäinen merkki markan arvon täydellisestä romahduksesta."

Zimbabwe: On väitetty, että heille annettiin päivittäisiä tavoitteita täytettäväksi, koska jotkut valuuttatarpeet olivat kiireellisiä ja he ostaisivat mihin hintaan tahansa kerätäkseen valuuttaa määräaikaan mennessä. Tätä väitettyä käytäntöä syytettiin kiihdyttämään devalvaation liekkiä, kun Zimbabwen dollarin arvo jatkoi jyrkkää laskuaan."

Prosessin yhteenveto

Taloudellisen kehityskulun analysoinnissa on ilmeistä, että kun korkea inflaatio saavutetaan, rahamassan arvo heikkenee. Tämä devalvaatio johtaa useisiin komplikaatioihin, mukaan lukien setelirahan puute. Tässä kontekstissa syntyy arbitraasimahdollisuuksia, erityisesti valuuttakurssien vaihteluiden myötä. Tämän seurauksena monet yksilöt kääntyvät tämän arbitraasin puoleen, sijoittaen raskaasti konkreettisiin omaisuuksiin odottaen tulevaa valuutan devalvaatiota, joka mahdollistaisi heidän velkojensa maksamisen heikentyneellä valuutalla. Tämä taloudellinen ympäristö heikentää perinteisten työpaikkojen vetovoimaa ja siten rapauttaa sosiaalista koheesiota. Vastauksena tähän tilanteeseen hallitus asettaa ankaria säädöksiä, mukaan lukien pääomakontrollit. Se myös velvoittaa kauppiaita hyväksymään kansallisen valuutan ja shekit. Ajan myötä uusia lakeja säädettiin, laajentaen rikollisen käyttäytymisen määritelmää. Lopulta vaihtokurssi nousee eksponentiaalisesti, kun hallitus on valmis vaihtamaan omaa, halvemmalla painettua valuuttaansa vahvempiin ulkomaan valuuttoihin.

4 Yhtäläisyyttä hyperinflaation seurauksissa

- Öljy ja metallit

Saksassa Weimarin aikana arvokkaiden materiaalien varastaminen oli niin yleistä, että katoilta varastettiin usein lyijyä. Zimbabwessa epätoivo johti jotkut keskeyttämään sähköverkon toiminnan öljyn saamiseksi muuntajista ja käyttämään sitä ajoneuvoissaan. Talouden heikentyessä ja resurssien niukkuuden vallitessa hallitukset voivat ottaa käyttöön kiintiöjärjestelmiä välttämättömien hyödykkeiden jakelun hallitsemiseksi. Tämä sisältää kuponkien tai arvosetelien käytön bensiinin tai polttoaineen ostamisen säätelyyn.

Weimar: "Berliinissä bensiinin niukkuuden vuoksi otettiin käyttöön kuponkijärjestelmä sen jakelun säätelyyn. Jokaiselle kansalaiselle jaettiin tietty määrä kuponkeja, jotka oikeuttivat ostamaan rajatun määrän polttoainetta."

Zimbabwe: "Polttoainekriisin aikana hallitus esitteli kuponkijärjestelmän bensiinin jakelun hallitsemiseksi. Jokaiselle henkilölle annettiin tietty määrä kuponkeja, jotka voi vaihtaa tiettyyn määrään polttoainetta." Ihmiset etsivät vakaita vaihtoehtoja transaktioihin. Weimarissa tuotteet, kuten messinki ja polttoaine, toimivat vaihdon välineinä niiden jatkuvan sisäisen arvon vuoksi. Zimbabwessa, Zimbabwean dollarin nopean arvon alenemisen edessä, bensiinikupongit, jotka edustivat kiinteää määrää välttämätöntä tuotetta, tulivat de facto valuutaksi. Nämä tilanteet korostavat, miten yhteiskunnat sopeutuvat äärimmäisiin taloudellisiin olosuhteisiin, löytäen innovatiivisia ratkaisuja kaupan ja talouden liikkeessä pitämiseksi.

Weimar: "Vaihtokauppa oli jo yleinen vaihdon muoto; mutta nyt, tavarat kuten messinki ja polttoaine tulivat yleisiksi valuutoiksi ostoihin ja maksuihin."

Zimbabwe: "Nyt käytimme näitä arvoseteleitä vuokran maksuun vuokranantajille, kunnallisveroihin, puhelinlaskuihin, itse asiassa melkein kaikkeen, koska kaikki olivat lopettaneet maksujen vastaanottamisen Zimbabwen dollareissa ja shekeissä."

Johtopäätös

Tämä päättyy tähän videoon hyperinflaation aikojen yhtäläisyyksistä Zimbabwessa ja Weimarin tasavallassa. Seuraavassa videossa käsittelemme eroja ja nykyaikaisia paralleeleja. Kiitos.

Weimar vs Zimbabwe: Eroja ja nykyaikaisia paralleeleja

Tässä luvussa tutkimme eroja ja nykyaikaisia paralleeleja menneiden ja nykyisten hyperinflaation aikakausien välillä, anekdootein ja relevanttein vertailuin tähän päivään.

Eroja Weimarin tasavallan ja Zimbabwen välillä

- Se on dollarin syy!

Saksassa oli yleistä, että väestö syytti inflaatiota dollarin noususta pikemminkin kuin oman valuuttansa sisäisestä arvon alenemisesta. Monet uskoivat, että havaittu ilmiö johtui dollarin arvostuksesta. Tämä käsitys hylkäsi tunnustuksen taloudellisen vaikeuden ja rahallisen arvon alenemisen välisestä yhteydestä, joka pääasiassa johtui liiallisesta rahan luomisesta. Kirja "When Money Dies" kuvaa selvästi tätä ymmärryksen puutetta Saksan väestön keskuudessa. Sitä vastoin Zimbabwessa tilanne oli erilainen: kansalaiset olivat täysin tietoisia hyperinflaation taustalla olevasta syystä.

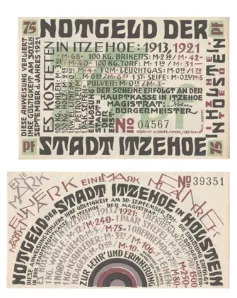

- Välttämättömyysvaluutta (Notgeld) Kohdatessaan rahataloudellisen ja

taloudellisen kriisin, Saksa turvautui "Notgeldiin" (hätäraha). Nämä

setelit, jotka kaupungit tai tietyt yritykset painoivat, oli suunniteltu

puuttuvan yleisen valuutan korvaamiseen. Mielenkiintoisesti myös Ranska

turvautui Notgeldiin, erityisesti 1920-luvulla. Tämä aloite ei ollut vain

suoranainen seuraus hyperinflaatiosta, vaan sillä oli juurensa myös

ensimmäisen maailmansodan aiheuttamissa häiriöissä. Sota ei ainoastaan

epävakauttanut taloutta, vaan lisäsi myös metallien kustannuksia. Tämän

seurauksena metallikolikoiden sisäinen arvo usein ylitti niiden

nimellisarvon, mikä kannusti ihmisiä hamstraamaan niitä. Kolikoiden

puuttuessa jotkut laitokset, kuten Lyonin kauppakamari, painoivat omaa

Notgeldiaan.

"Mikä on tehtävä, on tehtävä." - paikallinen sanonta

Eräs Notgeld-seteli erottuu joukosta. Siinä on liikuttava kuvitus: keskellä henkilö on kuvattu ulostamassa Markkaa. Kääntöpuolella oleva hintataulukko vuosilta 1913–1921 havainnollistaa inflaation nousua tänä aikana.

Tämän Notgeldin taiteilija vaikuttaa tekevän ironisen kritiikin hyperinflaatiokriisistä vastuussa olevia viranomaisia kohtaan. Setelissä on teksti "Pakko ei tunne lakia". Toinen Notgeldin alkuperäpaikkaan liittyvä ilmaisu toteaa: "Mikä on tehtävä, on tehtävä".

"pakko ei tunne lakia"

Ensimmäinen Shitcoin: Anekdoottisesti, katsoen setelin keskellä olevaa kuvitusta, jossa valuutta kirjaimellisesti menettää arvonsa henkilön toiminnan seurauksena, sitä voitaisiin kutsua ensimmäiseksi "shitcoiniksi".

- Vaihtovelkakirjat ja kiinnitykset

Weimarissa jotkin velat arvostettiin uudelleen inflaation vaikutuksen kompensoimiseksi. Tätä toimenpidettä ei otettu käyttöön Zimbabwessa.

Weimar: "Päätös valtion omistamien lainojen uudelleenarvostamisesta tuli laiksi vuonna 1925, mikä johti siihen, että osakkeenomistajat saivat takaisin 2,5 prosenttia alkuperäisestä sijoituksestaan, edellyttäen, että kaikki korvaukset oli maksettu."

Zimbabwe: "Heinäkuussa 2007 (kolme vuotta myöhemmin), saatoin ottaa taskustani arvottomaksi muuttuneen ZDW 500 000 (bt "000") setelin, joka oli nyt arvoltaan 1,67 dollaria rinnakkaisvaluuttakurssissa, ja maksaa kiinnityslainan, joka oli tarkoitus maksaa takaisin kahdenkymmenen vuoden aikana. Lisäksi tämä seteli edusti vain 0,49 prosenttia saman kuukauden kuukausipalkastani."

Lisätietoja Saksan kriisin hallinnasta, myös tämä kirja on olennainen.

Nykyaikaiset Paralleelit

- Raha- ja talouspolitiikan manipulointi talouden ohjaamiseksi. Weimarin tasavallan historiassa on ilmeistä, että teollisuusjohtajat olivat haluttomia näkemään Markan arvostuksen nousua. Heidän kykynsä lainata ja maksaa velkansa takaisin voimakkaasti arvottomalla valuutalla antoi heille merkittävän edun. Tämä mekanismi mahdollisti valtavien teollisuuskompleksien rakentamisen lähes ilman kustannuksia. Nämä teollisuusjohtajat pelkäsivät Markan arvostuksen nousua, koska se haittasi heidän toimintaansa. Jotkut jopa pitivät rajua inflaatiota hyvänä asiana, uskoen sen takaavan työllisyyden väestölle. He eivät kuitenkaan ymmärtäneet tämän inflaation haitallista vaikutusta säästöihin ja talouteen yleensä. Näille talouden toimijoille rahan painaminen oli siunaus. Weimar: "Tämän vuoksi markan arvostuksen pelättiin nousevan suuresti, ja jopa Genovan jälkeiset muutamat viikot 'vakauden' aikana aiheuttivat liiketoiminnan pysähtymisen." Weimar: "Teollisuuspiireissä kohdattiin vaara, että käteinen muuttuisi arvokkaammaksi kuin tavarat, ja romahdus tapahtuisi, kun kaikki yrittivät muuttaa omaisuutensa käteiseksi."

Nykyajan rinnastus voidaan tehdä Christine Lagarden lausuntoihin, jotka viittaavat siihen, että kansalaisten tulisi priorisoida työllisyyden näkymiä säästöjensä suojelun sijaan. Aivan kuten Weimarin teollisuusmiehet, hän näyttää kannattavan rahan painamista työllisyyden stimuloimisen välineenä säästöjen arvon kustannuksella.

Christine Lagarde: "Meidän tulisi olla onnellisempia siitä, että meillä on työpaikka kuin siitä, että säästömme ovat suojattuja."

- Yksityisomaisuus konfliktien aikana.

Weimarin tasavallan historiasta paljastuu, että tänä aikana ulkomailla pidetty omaisuus ja pääoma takavarikoitiin. Tämä toimenpide muistuttaa Venäjällä äskettäin, erityisesti konfliktin alussa, tapahtuneita tapahtumia. Nämä tilanteet korostavat huolestuttavaa todellisuutta: kriisiaikoina yksityisomaisuuden kunnioitus voi olla vaarassa. Tämä on historiallinen ja nykyaikainen rinnastus, joka korostaa kriisien mahdollisia seurauksia yksilön oikeuksille.

Weimar: "Kaikki ulkomailla pidetty saksalainen pääoma oli takavarikoitu."

20minutes.fr: "Noin 300 miljardia dollaria Venäjän ulkomailla pidetyistä varoista on todellakin jäädytetty osana länsimaiden pakotteita, 640 miljardista dollarista, jotka Venäjän keskuspankki piti varoina."

- Markkinahintojen käsite.

Weimar: "Zombiyritykset"

Nykyaika: "Zombiyritykset" Weimar: "Vakauttaminen lopetti ajanjakson, jolloin yrittäjät saattoivat lainata niin paljon kuin halusivat muiden kustannuksella. Suuri määrä yrityksiä, jotka luotiin tai kehitettiin rahan runsauden aikana, muuttui nopeasti tuottamattomiksi, kun pääoma muuttui niukaksi." Zombiyritys on yritys, joka normaaleissa markkinaolosuhteissa olisi maksukyvytön tai lähellä konkurssia, mutta jatkaa toimintaansa pääasiassa matalakorkoisen lainan avulla. Nämä yritykset ansaitsevat juuri tarpeeksi rahaa kattaakseen velkansa, mutta eivät kykene kasvamaan merkittävästi.

Zombiyritysten käsite ei ole uusi. Itse asiassa se oli läsnä jo Weimarin tasavallassa. Tuolloin monet yritykset vaikuttivat kukoistavan, hyötyen suuresti vapaasta luotosta. Ne lainasivat huomattavia summia sillä näkymällä, että ne maksaisivat myöhemmin takaisin arvottomammalla valuutalla kiihtyvän inflaation vuoksi. Kuitenkin, kun inflaatio pysähtyi ja Saksan markka sai arvoaan takaisin, nämä yritykset, jotka eivät todellisuudessa olleet elinkelpoisia toiminnallisesti ja taloudellisesti, muuttuivat kannattamattomiksi ja joutuivat sulkemaan ovensa.

Zombiyritysten ilmiö ei rajoitu vain Saksan jälkisodan historiaan. Jopa tänä päivänä monet suuret yritykset selviävät kiitos etuoikeutetun pääsyn erittäin matalakorkoiseen luottoon. Jos niiden pitäisi lainata tavallisemmilla koroilla, monet niistä lakkaisivat olemasta kannattavia. Tämä on erityisen relevanttia, koska olemme vuodessa 2023, ja pitkän lähes nollakorkojen kauden jälkeen, korot ovat alkaneet nousta. Tämä äskettäinen kehitys rahoitusmaisemassa on epäilemättä ratkaiseva testi näille yrityksille, joita kerran kutsuttiin "zombeiksi".

Rikastu nopeasti! Historian saatossa on ollut hetkiä, jolloin yksilöt ovat pyrkineet rikastumaan nopeasti, kuten tapahtui Weimarissa ja Zimbabwessa arbitraasin kautta. Nykyään näemme samankaltaisen trendin tiettyjen kryptovaluuttojen esiinmarssissa. Ihmisiä houkuttelevat nopeat voitot, ottaen riskejä toivoen sijoituksensa eksponentiaalista moninkertaistumista. Tämä lähestymistapa voi muistuttaa sitä, mitä havaitaan hyperinflaation aikoina, jolloin arbitraasia käytetään nopeiden voittojen saamiseen, usein muiden kustannuksella.

Säästäminen, lääke epävarmuutta vastaan

jatkuva pääoman ja tulon arvon heikkenemisen sekä tulevaisuuden epävarmuuden invasiivinen ja tuhoisa vaikutus. On mielenkiintoista tuoda esiin lainaus, joka korostaa pääoman arvon heikkenemisen tuhoisaa vaikutusta sosiaaliseen yhteenkuuluvuuteen sekä sen aiheuttamaa epävarmuutta. Siinä sanotaan: "jatkuva pääoman ja tulon arvon heikkenemisen sekä tulevaisuuden epävarmuuden invasiivinen ja tuhoisa vaikutus."

Kuvittele skenaario, jossa sinulla on perhe tai läheisiä, joita haluat suojella. Teet kovasti töitä, säästät rahaa, ennakoimaan tulevaisuuden epävarmuuksia. Jos kaikki olisi ennustettavissa, säästäminen olisi hyödytöntä. Mutta odottamattomien tapahtumien, kuten rikkoutuneen auton, edessä säästöt muodostuvat pelastusrenkaaksi. Se vähentää maailman epävarmuutta. Kuitenkin hyperinflaation aikana säästäminen muuttuu haasteeksi. Rahalla menettää nopeasti arvonsa, mikä tekee pitkän aikavälin suunnittelusta vaikeaa. Tämä taloudellinen epävakaus voi aiheuttaa stressiä ja ahdistusta.

Nykyään, ostovoiman heikentyessä, sijoittaminen ottaa vallan. Tämä lähestymistapa sisältää kuitenkin omat riskinsä. Säästäminen on aina ollut lääke epävarmuutta vastaan. Taloudellisten varantojen olemassaolo odottamattomien tilanteiden hallitsemiseksi edistää mielenrauhaa ja vahvistaa sosiaalista yhteenkuuluvuutta. Yhteenvetona voidaan todeta, että ostovoimamme suojeleminen on olennaista ylläpitääksemme sosiaalista ja yksilöllistä vakautta.

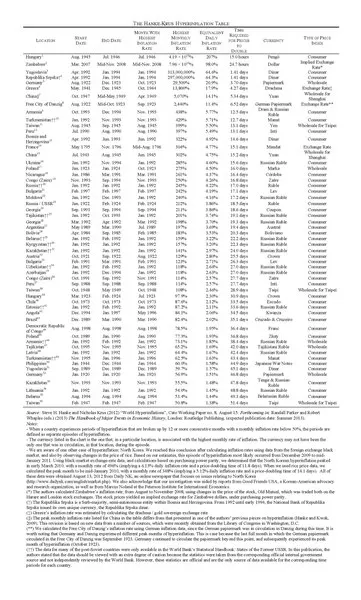

Uudelleennimetys Latinalaisessa Amerikassa

Tarkastelemme nyt eri aikakausia uudelleennimetysten osalta Latinalaisen Amerikan maissa.

Graafien selitys

Dialla vasemmalla puolella ovat uudelleennimetysvuodet, uuden valuutan nimi ja vaihtokurssi vanhaan valuuttaan verrattuna. Ottaen esimerkiksi Argentiinan, peso moneda nacional vaihdettiin suhteessa 25:1 aiemmasta valuutasta, peso realista. Tässä yhteydessä tarkastelemme Argentiinan valuutan kehitystä ajan myötä. Lisäksi ilmoitamme kunkin ajanjakson seteleiden alkuperäiset ja lopulliset nimellisarvot.

Dian oikealla puolella on inflaation graafi. Punaiset nuolet edustavat hyperinflaation vuosia, jotka Kaganin kriteerin mukaan määritellään 50 %:n kuukausi-inflaatioksi. Tämä kriteeri voi joskus johtaa epäselviin tulkintoihin, vuosien ollessa korkean inflaation aikoja, mutta eivät täytä hyperinflaation tiukkaa määritelmää. On huomattava, että uudelleennimetys inflaation aikoina on yleinen toimenpide, jonka hallitukset toteuttavat. Se ei kuitenkaan ratkaise inflaation tai hyperinflaation perimmäistä ongelmaa. Se on vain tapa nimetä valuutta uudelleen ja poistaa nollia, osoittamatta todellista syytä hyperinflaation taustalla: rahan tarjonnan laajentumista. Myöhemmässä videossa keskustelemme todellisista ratkaisuista hyperinflaation ongelman käsittelemiseksi ja ratkaisemiseksi. Tässä sarjassa korostamme yksinkertaisen uudelleennimetys ilman asianmukaisia uudistuksia seurauksia: inflaatio jatkuu. Argentiinan jälkeen tutkimuksemme kattaa Brasilian, Bolivian, Perun, Nicaraguan ja Venezuelan. Tarkastelemme näissä maissa tapahtuneita uudelleenarvostuksia.

Argentiina

Ennen vuotta 1826 Argentiina käytti Espanjan dollaria. Itsenäistyttyään vuonna 1816 se otti käyttöön oman valuuttansa, joka perustui Espanjan realiin, mikä johti samankaltaisen valuutan luomiseen. Taulukko alkaa vuodesta 1881, jolloin otettiin käyttöön "peso moneda nacional" seteleinä jopa 10 000 asti. Tämän jälkeen tuli "peso ley", joka vaihdettiin suhteessa 100:1 ja seteleitä oli jopa miljoonaan asti. Sitten tuli "argentiinan peso" vaihtokurssilla 10 000:1 (mikä vastasi neljän nollan poistamista), ja seteleitä oli jopa 10 000. Vuonna 1985 otettiin käyttöön "australes", joka vaihdettiin suhteessa 1 000:1, ja seteleitä oli jopa 500 000. Vuonna 1992 vahvistettiin nykyinen "peso ley" suhteessa 10 000:1, jälleen poistaen neljä nollaa. Vain vuosina 1989 ja 1990 koettiin hyperinflaatio.

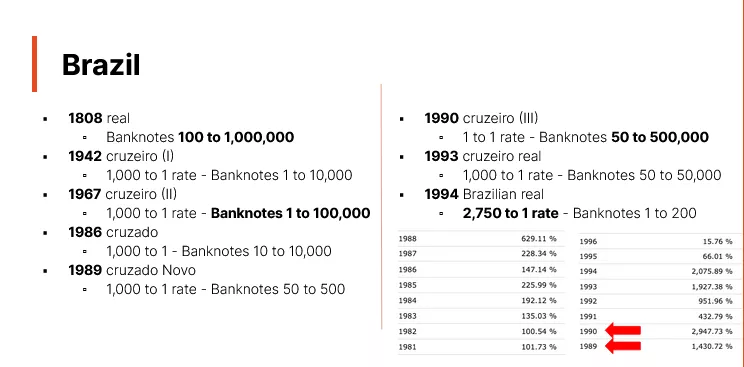

Brasilia

Brasilia on esimerkkitapaus rahauudistuksista, kuten sen valuutanmuutoshistoria osoittaa. Ennen itsenäisyyttään Brasilia käytti Portugalin realia. Kuitenkin jo vuodesta 1747 maa alkoi käyttää omaa "Brasilian realia", kauan ennen itsenäisyysjulistustaan vuonna 1822. Taulukko alkaa vuodesta 1818, merkaten Brasilian setelien liikkeellelaskun alkua. Sitä ennen valuutta oli pääasiassa kolikkomuodossa. Nämä setelit saavuttivat arvoja jopa miljoonaan realiin asti. Vuodesta 1942 lähtien Brasilia aloitti sarjan rahauudistuksia. Useimmissa tapauksissa (1942, 1967, 1986, 1989, 1993) vaihtokurssi oli 1 000:1. Vuonna 1990 tapahtui nimenmuutos ilman konversiota. Näiden valuuttojen järjestys on seuraava:

- Réals (vanha versio) vuoteen 1942 asti.

- Cruzeiros vuonna 1942.

- Cruzeiros (uusi versio) vuonna 1967.

- Cruzados vuonna 1986.

- Cruzados Novo vuonna 1989.

- Paluu Cruzeiroihin vuonna 1990.

- Cruzeiros Reais vuonna 1993.

- Lopulta Brasilian Real vuonna 1994.

Korkein setelinimellisarvo saavutti 500 000, ja viimeinen rahauudistus vuonna 1994 tehtiin suhteessa 2 750:1. Vuodet 1989 ja 1990 olivat merkitty hyperinflaatiolla, kun taas 1993-1994 koettiin korkeita inflaatioasteita saavuttamatta hyperinflaation kynnystä (50% kuukaudessa). Tämän myrskyisän jakson jälkeen Brasilia jälleen kerran uudelleenarvosti valuuttansa poistamalla useita nollia.

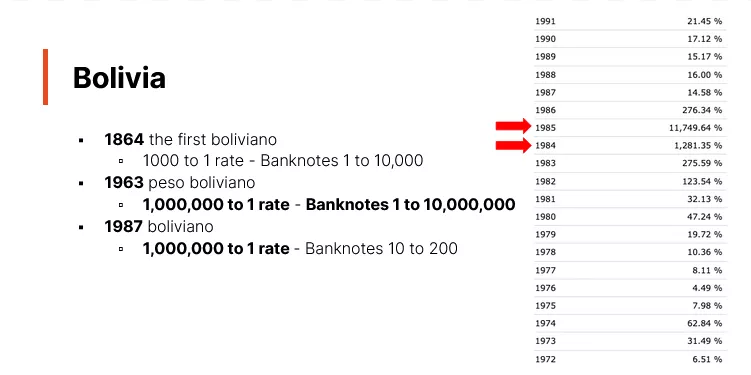

Bolivia

Bolivia on toinen esimerkki maasta, joka on käynyt läpi akuutin inflaation kausia, mikä on vaatinut valuutan uudelleenarvostuksia. Tässä on yhteenveto sen rahahistoriasta: Ennen itsenäisyyttään vuonna 1825 Bolivia käytti valuuttanaan Espanjan dollaria. Itsenäistymisen jälkeen maa otti käyttöön Bolivian Solin vuosien 1827 ja 1864 välillä, korvaten Espanjan dollarin. On kuitenkin huomattava, että ensimmäiset setelit ilmestyivät Boliviassa vasta vuonna 1864. Vuonna 1864 esiteltiin ensimmäinen "Boliviano", jonka vaihtokurssi oli 1 000:1 verrattuna Bolivian Soliin. Tämä valuutta pysyi käytössä, kunnes sen nimellisarvo saavutti 10 000 Bolivianoa. Tämän jälkeen Bolivia vaihtoi valuuttansa "Bolivian Pesoksi", joka koki niin vakavan hyperinflaation, että se lopulta saavutti jopa 10 miljoonan nimellisarvot. Tämän inflaatiojakson huippu oli vuosina 1984-1985, jolloin kuukausittaiset inflaatioasteet lähestyivät usein hyperinflaation kynnystä 50%. Antaaksemme hieman perspektiiviä, jatkuva 50%:n inflaatioaste kuukaudessa koko vuoden ajan johtaa noin 12 800%:n vuosittaiseen inflaatioasteeseen. Vuonna 1985 Bolivian vuotuinen inflaatioaste saavutti 11 749%, mikä osoittaa, että lähes joka kuukausi inflaatio oli lähellä tai ylitti 50%:n kynnyksen.

Vastauksena tähän rahakriisiin Bolivia esitteli vuonna 1987 uuden valuutan, joka yksinkertaisesti kutsuttiin "Bolivianoksi", vaihtokurssilla 1 miljoona Bolivian Pesoa yhtä Bolivianoa kohden. Tämä Bolivianon versio on edelleen käytössä tänä päivänä.

Tämä on yleiskatsaus Bolivian myrskyisään rahahistoriaan, jota ovat leimanneet hyperinflaation ja uudelleenarvostusten kaudet.

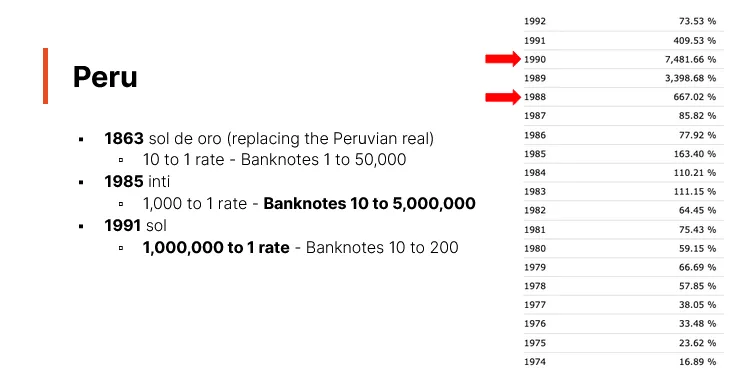

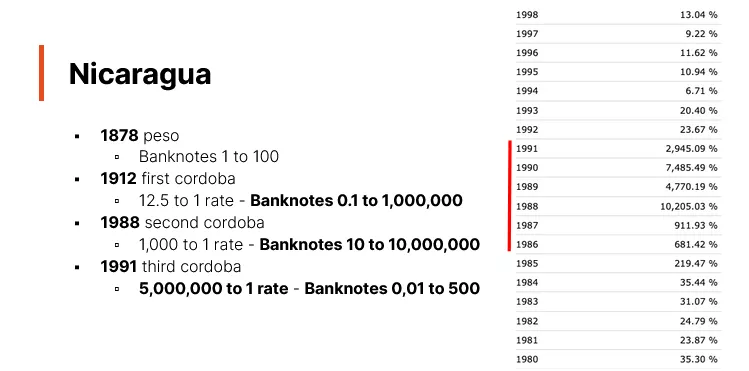

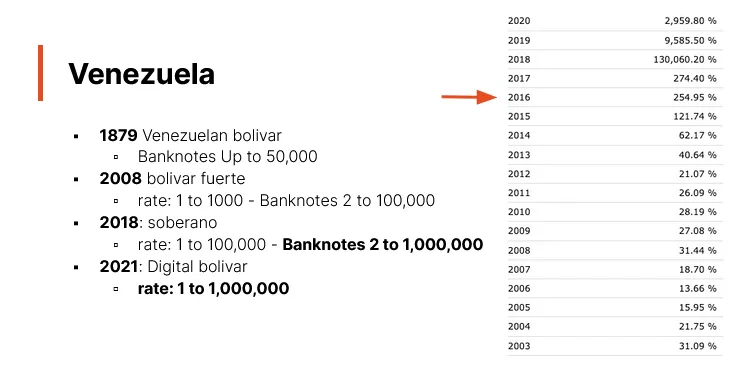

Peru