name: Johdanto Bitcoiniin & Stablecoiniin goal: Syvällinen katsaus Bitcoiniin, stablecoineihin ja niihin liittyvään suvereniteettiin objectives:

- Ymmärryksen kehittäminen rahan historiallisesta kehityksestä ja nykyisen rahoitusjärjestelmämme pääasiallisista ongelmakohdista.

- Kattavan ymmärryksen kehittäminen Bitcoinista, erottaen sen perinteisistä fiat-valuutoista.

- Stablecoinien, erityisesti Tetherin, roolin tutkiminen rahoitusvakaudessa ja sillan rakentajana Bitcoinin ja perinteisten fiat-valuuttojen välillä.

- Bitcoinia ja stablecoineja ympäröivien yleisten väärinkäsitysten tunnistaminen ja kumoaminen.

Oletko koskaan miettinyt:

Miksi elinkustannukseni jatkavat nousuaan? Onko inflaatio todella hyväksi minulle? Mitkä vaihtoehdot auttavat suojaamaan minua inflaatiolta? Miten Bitcoin tai stablecoinit sopivat kaiken tämän keskelle?

Jos vastasit kyllä mihin tahansa näistä kysymyksistä, olet oikeassa paikassa.

Tervetuloa "Valitse muutos" -kurssille, jossa sukellamme rahajärjestelmiemme pinnan alle samalla kun tarkastelemme saatavilla olevia työkaluja positiivisen muutoksen luomiseen. Kun maailmamme kamppailee vapauksien uhkaavien vaarojen ja ihmisoikeusrikkomusten eskaloitumisen kanssa, tämä kurssi pyrkii tarjoamaan opastavaa valoa – vaihtoehtoisen järjestelmän, joka palauttaa kontrollin yksilön käsiin.

Jos juuri lukemasi herätti kiinnostuksesi, toivomme, että liityt meihin tällä opintomatkalla.

Mitä odottaa:

Aloittelijaystävällinen Noin 3 tuntia omaan tahtiin suoritettavaa sisältöä Interaktiivisia tietovisoja tietosi testaamiseksi Alan ammattilaisten kirjoittama Esimerkkejä ympäri maailmaa ja kaikilta elämänaloilta

Vaatimukset: Innostus oppimiseen

Tämän kurssin on sponsoroinut TETHER

Johdanto

Kurssin yleiskatsaus

2eaf5947-8180-540e-9418-c40bf04e07ce Tervetuloa ECO104-kurssille!

Elämme maailmassa, jossa:

● Vain 20% ihmisistä asuu yhteiskunnissa, joita pidetään "demokraattisesti vapaana". Silti, jopa tässä etuoikeutetussa osassa, ihmisoikeusrikkomukset ovat yhä yleisempiä – pankkitilien jäädyttämisestä sensuuriin. Loput 80% kamppailevat autoritaarisen hallinnon tunkeutumisen kanssa. Vain kaksi vuosikymmentä sitten lähes puolet maailman väestöstä nautti perusvapauksista.

● 1.4 miljardia aikuista maailmanlaajuisesti on edelleen ilman pankkitiliä, kun taas lukemattomat muut ovat rajoitettujen pankkipalveluiden varassa.

● Vuoden 2022 loppuun mennessä lähes puolet maailmasta kohtasi kaksinumeroisia inflaatiolukuja, mikä heikentää kovalla työllä ansaitun rahan arvoa. Perspektiivin antamiseksi, 10%:n inflaatiolla vuosikymmenen aikana menettäisit hämmästyttävät 65% ostovoimastasi.

● Ja vaikka ilman jatkuvia inflaatiokausia, USD, joka on ehkä vahvin maailmanlaajuinen valuutta, on todistanut 96% ostovoimansa menetyksen viimeisen vuosisadan aikana. Nämä ovat joitakin karuja totuuksia globaalista talousympäristöstämme. Rahoitusjärjestelmämme jäävät surkeasti vajaaksi vastaamaan suurimman osan väestön tarpeita. Nämä järjestelmät ylläpitävät epätasa-arvoa, sulkevat monet ulkopuolelle ja riistävät voimaa miljardeilta ihmisiltä ympäri maailmaa.

Jos tunnet itsesi kuormitetuksi jatkuvista hintojen nousupaineista tai nykyisen järjestelmämme rahoituksellisen osallisuuden puutteesta, lohdutukseksi voit tietää, ettet ole yksin. Nämä ovat nykyisen rahajärjestelmämme sivutuotteita.

Huolimatta näennäisesti synkästä näkemyksestämme, tämän kurssin tarkoitus ei ole keskittyä nykyhetken haasteisiin. Sen sijaan haluamme suunnata huomiomme vapautumisen ja taloudellisen voimaantumisen saavuttamiseen.

Sanottuamme tämän, kurssi ei ole tarkoitettu vain niille, jotka kohtaavat hillitöntä inflaatiota tai rajallista pääsyä rahoitusinfrastruktuuriin tai pankkipalveluihin. Olitpa jo jossain määrin tutustunut näihin kysymyksiin tai yksinkertaisesti halukas laajentamaan tietämystäsi, tämä kurssi on suunniteltu hyödyttämään ketä tahansa, joka haluaa parantaa ymmärrystään ja hankkia tarvittavat työkalut näiden esteiden voittamiseen ja taloudellisen suvereniteetin palauttamiseen.

Tämän mielessä pitäen, tehtävämme on tuoda sinut nykyisen rahoitusmaiseman muutoksen eturintamaan, haastaa olemassa olevat normit ja tarjota vaihtoehtoisia ratkaisuja. Syventymällä rahan historiaan, demystifioimalla Bitcoinin ja tutkimalla Tetheriä sekä stablecoinien maailmaa, pyrimme inspiroimaan yksilöitä uudelleenkuvittelemaan taloudellisen tulevaisuutensa.

Mitä odottaa:

Moduuli 1: Edistyksen hinta - Lähempi katsaus rahoitusjärjestelmäämme Aloitamme tutkimuksen kurkistamalla nykyisen rahoitusjärjestelmämme kulissien taakse, missä taloudellinen sensuuri, varallisuuserot ja inflaatio vaivaavat päivittäistä elämäämme. Lyhyen rahan historian kautta tarkastelemme, miten olemme päätyneet tähän pisteeseen, tuoden valoa joillekin pääkivunaiheillemme, joita me kaikki koemme.

Moduuli 2: Taloudellinen vapautuminen - Johdatus Bitcoiniin Tässä moduulissa demystifioimme Bitcoinin, ylittäen jargonin auttaaksemme ymmärtämään, mikä erottaa Bitcoinin perinteisistä fiat-valuutoista. Siitä, miten se toimii, siihen, miten sitä käytetään, opastamme sinut läpi Bitcoinin toiminnallisuuden ja vuorovaikutustavat sen kanssa.

Moduuli 3: Vakaus kaaoksen keskellä - Johdatus Tetheriin & stablecoinien maailmaan Tässä moduulissa kurkistamme johtavan stablecoinin, Tetherin, konepellin alle, tutkien miten tämä digitaalinen valuutta ylläpitää arvoaan ja tarjoaa vapauden niille, jotka kohtaavat ylivaltaisen hallituksen, rahoituspalveluiden puutteen tai hillittömän inflaation.

Moduuli 4: Epäilyjen voittaminen - Yleisten väärinkäsitysten kumoaminen & todelliset käyttötapaukset Lopuksi haastamme yleiset väärinkäsitykset Bitcoinista ja stablecoineista ja tarjoamme todellisia käyttötapauksia yksilöiltä, jotka ovat jo omaksuneet ja hyötyvät näistä teknologioista.

Kurssin päätteeksi et ole vain saanut voimakasta tietoa ja korvaamattomia työkaluja navigoidaksesi monimutkaisessa rahoitusmaisemassamme, vaan ymmärrät myös paremmin, miten Bitcoin ja stablecoinit, kuten Tether, voimaannuttavat käyttäjiään mahdollistamalla heidän osallistumisensa vaihtoehtoiseen rahajärjestelmään - yhteen, joka asettaa yksilön etusijalle, antaen kenelle tahansa suuremman kontrollin heidän taloudelliseen tilanteeseensa. Tämän ymmärryksen avulla olet paremmin varustautunut tavoittelemaan taloudellista vapautta, henkilökohtaista voimaantumista ja vapautumista.

Olemme innoissamme saadessamme sinut mukaan tälle matkalle rahoitusjärjestelmämme syvyyksiin.

Edistyksen hinta - Lähempi katsaus rahoitusjärjestelmäämme

Johdatus rahaan

Raha on kiehtova ja olennainen osa jokapäiväistä elämäämme. Käytämme sitä päivittäin ostamaan ruokaa, maksamaan laskuja ja suorittamaan lukemattomia transaktioita. Mutta mikä raha oikeastaan on? Perimmiltään raha on vain vaihdon väline, työkalu, joka mahdollistaa tavaroiden ja palveluiden vaihtamisen keskenämme. Se on abstrakti käsite, jonka otamme itsestäänselvyytenä, mutta se on perustavanlaatuinen talousjärjestelmällemme.

Kaikki raha ei kuitenkaan ole samanarvoista. Jotkin rahan muodot ovat parempia kuin toiset, riippuen niiden kyvystä toimia arvon säilyttäjänä, vaihdon välineenä ja laskentayksikkönä. Kulta esimerkiksi on ollut arvostettu tuhansien vuosien ajan sen kestävyyden ja harvinaisuuden vuoksi. Toisaalta, paperiraha on vain niin arvokasta kuin luottamus, jonka asetamme sen liikkeeseen laskeviin instituutioihin.

Tässä moduulissa tutkimme rahan eri toimintoja ja ominaisuuksia sekä sitä, mikä tekee rahasta hyvän. Olitpa sitten tavallinen Joe, yrityksen omistaja, sijoittaja tai vain utelias rahoitusmaailmasta, tavoitteenamme on auttaa sinua saamaan syvempi ymmärrys tästä abstraktista, mutta olennaisesta käsitteestä, joka koskettaa kaikkien elämää. Sukelletaan siis sisään...

Mikä on raha?

Yksinkertaisimmillaan raha voidaan ymmärtää välineeksi, jonka avulla kaksi osapuolta sopii tuotteen, hyödykkeen tai palvelun vaihdosta.

Raha mahdollistaa resurssiemme tai palveluidemme vaihtamisen arvon säilyttäjään, riippumatta siitä, onko meillä välitöntä käyttöä tälle säilytetylle arvolle. Tämä on mahdollistanut sivilisaatiomme laajentumisen ja kasvun paljon tehokkaammin kuin jos olisimme jatkaneet vaihtokaupan kaltaisten käytäntöjen varassa.

Tavalliselle ihmiselle raha säilyttää arvonsa, koska rahaa voi hankkia vain kahdella tavalla:

- Meidän on käytettävä aikaa ja energiaa rahan saamiseksi (esim. työ, työvoima, palvelut).

- Meidän on vaihdettava tavaroita tai resursseja rahaa vastaan.

On tärkeää huomata, että jälkimmäisessä kohdassa, jotta nämä tavarat ja resurssit voidaan vaihtaa, joku on jossain vaiheessa käyttänyt aikaa ja energiaa niiden luomiseen. Voimme siis päätellä, että meidän on käytettävä aikaa ja energiaa rahan hankkimiseen. Siksi:

Raha = Aika + Energia

Kuvainnollisesti puhuen rahaa voidaan pitää ajan ja energian säilyttäjänä, ikään kuin akkuna – energian säilyttäjänä, jota voidaan käyttää myöhemmin. Tämän analogian avulla voimme ymmärtää paremmin, että rahan kehitys, teoriassa, on tämä jatkuva etsintä tehokkaimmasta akusta ajan ja energian säilyttämiseen.

Mikä tekee rahasta erinomaista?

Lukiessasi johdantoa, saatoit huomata kolme tärkeää termiä: arvon säilyttäjä, vaihdon väline ja laskentayksikkö. Älä huoli, jos et ole tuttu näiden termien kanssa. Nämä kolme toimintoa ovat olennaisia rahan arvon tarjoamiseksi sen haltijalle ja niitä kutsutaan yleisesti rahan toiminnoiksi.

Katsotaanpa kutakin:

- Arvon säilyttäjä: Raha toimii keino säilyttää arvoa tulevaa käyttöä varten, mahdollistaen haltijalle ostovoiman säilyttämisen ajan myötä. Näin ollen se tarjoaa haltijalle mahdollisuuden säästää ja suunnitella tulevaisuutta. Kulta toimii erinomaisena esimerkkinä tällaisesta arvon säilyttäjästä, sillä vuosisatojen ajan sillä on voinut ostaa kunnollisen puvun vain yhdellä unssilla.

- Vaihdon väline: Jotta raha toimisi käytännöllisenä vaihdon välineenä tavaroiden ja palveluiden osalta, sen on oltava helposti vaihdettavissa. Vaikka teknisesti mikä tahansa omaisuus voidaan käyttää rahana, suuret ja liikkumattomat omaisuudet, kuten talot, eivät ole käytännöllisiä vaihdon välineenä.

- Tilin Yksikkö: Lopulta rahan tulisi toimia standardiyksikkönä tavaroiden ja palveluiden hintojen mittaamiselle. Tämä tarkoittaa, että tuotteet hinnoitellaan ja arvotetaan tämän rahan termein, mikä mahdollistaa eri tuotteiden ja palveluiden suhteellisen arvon helpon vertailun. Kun nämä kolme rahan olennaista toimintoa täyttyvät kokonaisuudessaan, tällaisella rahalla on kyky vastata kaupankäynnin tiukkoihin vaatimuksiin. Ilman näitä toimintoja raha on paljon vähemmän luotettava ja luottamuksen arvoinen, mikä johtaa epävarmuuteen ja turvattomuuteen kaupankäynnissä, mikä voi aiheuttaa vahinkoa sekä henkilökohtaisella että kansallisella tasolla.

Tämän mielessä pitäen, kun käyttämämme raha tarjoaa meille luotettavan keinon säilyttää arvoa, tehokkaan menetelmän kaupankäynnin helpottamiseksi ja yhteisen arvon mittapuun, se mahdollistaa säästämisen ja varallisuuden kasvattamisen, kaupankäynnin luottavaisesti ja transaktioiden suorittamisen vaivattomasti. Nämä toiminnot yhdessä eivät ainoastaan auta meitä kaupankäynnin ja säästämisen kyvyssämme, vaan myös luovat perustan vakaalle ja tehokkaalle talousjärjestelmälle, edistäen suurempaa talouskasvua ja vaurautta yksilöille ja yhteiskunnille.

Saatat ajatella, "Ok, ymmärrän, että rahan tarjotakseen arvoa, sen on täytettävä yllä esitetyt rahan toiminnot, mutta miten se tekee sen?"

Hyvä kysymys...

Suuren rahan käsite saattaa vaikuttaa monimutkaiselta, mutta sen ytimessä se määritellään tiettyjen olennaisten ominaisuuksien avulla, jotka mahdollistavat sen toimimisen luotettavana ja tehokkaana arvon säilyttäjänä, vaihdon välineenä ja tilin yksikkönä. Nämä elementit tunnetaan yhdessä rahan ominaisuuksina. Ymmärtämällä yhteydet rahan ominaisuuksien ja sen toimintojen välillä, voimme kehittää syvemmän ymmärryksen siitä, miksi tietyt rahat ovat toisia parempia.

Rahan Ominaisuudet

Arvon Säilyttäjä

Jotta raha säilyttäisi ostovoimansa ajan myötä, sen on oltava:

Kestävä: Kun puhumme rahan kestävyydestä, viittaamme sen kykyyn kestää ajan ja käytön kulutusta. Kestävä arvon säilyttäjä tarkoittaa, että raha säilyttää arvonsa ajan myötä, riippumatta fyysisistä tai ympäristöllisistä tekijöistä, jotka saattavat aiheuttaa sen heikkenemistä. Esimerkiksi, jos säilytät rahasi kultana, se säilyttää arvonsa ja kiiltonsa, vaikka edustamasi kolikot tulisivatkin vanhentuneiksi. Kestävä raha on tärkeää, koska se mahdollistaa varallisuutemme säästämisen ajan myötä pelkäämättä sen arvon menettämistä.

Harvinainen: Kun raha tarjoaa harvinaisuutta, tarkoitamme rajoitettua saatavilla olevaa tarjontaa. Tämä on tärkeää arvon säilyttäjälle, koska jos tiettyä valuuttaa on liikaa, sen arvo voi laskea. Harvinainen valuutta säilyttää todennäköisemmin arvonsa ajan myötä, tehden siitä luotettavan varallisuuden säilyttämisen välineen. Ajattele sitä kuin rajoitetun painoksen tuotetta - jos niitä on vain muutama, ne ovat arvokkaampia ja halutumpia kuin jos niitä olisi rajaton määrä. Samoin harvinainen valuutta on todennäköisemmin säilyttämässä arvonsa ja ostovoimansa, tehden siitä paremman vaihtoehdon varallisuuden säilyttämiseen.

Muuttumaton: Jotta raha tarjoaisi muuttumattomuutta, sen tulisi olla muuttumaton tai muokkaamaton kerran tehdyn transaktion jälkeen. Tämä on tärkeä luotettavan arvon säilyttäjän ominaisuus, koska se varmistaa, että rahan arvo ei ole alttiina mielivaltaisille muutoksille tai manipulaatioille. Esimerkiksi, jos ostat jotain käteisellä, et voi myöhemmin muuttaa mieltäsi ja peruuttaa transaktiota. Samoin kryptovaluutoissa, kuten Bitcoinissa, kun transaktio on kirjattu lohkoketjuun, sitä ei voi muuttaa tai peruuttaa. Tämä muuttumattomuus tarjoaa turvallisuuden ja luotettavuuden tunteen sekä ostajille että myyjille rahoitustransaktioissa.

Vaihdon Väline

Kannettava: Kun puhumme rahan olevan "kannettava", tarkoitamme, että sitä on helppo kantaa mukana ja kuljettaa paikasta toiseen. Tämä on tärkeä vaihdon välineen ominaisuus, sillä se mahdollistaa rahan käyttämisen tavaroiden ja palveluiden ostamiseen ja myymiseen eri paikoissa. Esimerkiksi, jos haluaisit ostaa kahvin kahvilasta, voisit käyttää kannettavaa rahaasi (kuten käteistä tai luottokorttia) maksuun, riippumatta siitä, missä olet. Sen sijaan, jos joutuisit kantamaan mukanasi suuria, raskaita esineitä vaihdon välineenä, niiden käyttäminen transaktioissa olisi paljon vaikeampaa.

Jaettavissa: Tämä on kriittinen hyvän vaihdon välineen ominaisuus, joka viittaa rahan kykyyn jakautua pienempiin yksiköihin helpottamaan erikokoisia transaktioita. Esimerkiksi pienten ostosten tekeminen olisi haastavaa, jos meillä olisi vain suuria rahayksiköitä. Jaettavuus mahdollistaa tarkkojen maksujen tekemisen, riippumatta transaktion koosta, mikä tekee rahasta hyödyllisemmän ja käytännöllisemmän jokapäiväisessä elämässä. Käytännössä, mitä jaettavampi valuutta on, sitä kätevämpää yksilöiden on käyttää sitä ja tehdä transaktioita.

Hyväksytty: Kun keskustelemme hyväksyttävyydestä, viittaamme siihen, onko tiettyä rahan muotoa laajalti hyväksytty. Tämä tarkoittaa, että ihmiset ovat valmiita hyväksymään ja käyttämään tätä rahan muotoa vaihdon välineenä tavaroiden ja palveluiden osalta. Jos valuutta on laajalti hyväksytty, ihmisille tulee helpommaksi osallistua kaupankäyntiin, sillä on olemassa yhteinen valuutta tavaroiden ja palveluiden ostamiseen ja myymiseen. Mitä laajemmin valuutta on hyväksytty, sitä arvokkaammaksi se muuttuu, sillä yhä useammat ihmiset ovat valmiita käyttämään sitä. Päinvastoin, jos valuuttaa ei laajalti hyväksytä, se menettää arvonsa, sillä ihmiset epäröivät hyväksyä sitä vaihdon välineenä.

Vaihdon Yksikkö

Jotta rahaa voidaan käyttää yleisenä mittana tavaroiden ja palveluiden arvon mittaamiseen, sen on oltava:

Vaihdettavissa: Kun sanotaan, että raha on vaihdettavissa, jokainen valuuttayksikkö on vaihdettavissa mihin tahansa toiseen yksikköön. Yksinkertaisemmin sanottuna tämä tarkoittaa, että raha on yhtenäistä ja identtistä riippumatta siitä, mistä se on peräisin tai kuka sen omistaa. Esimerkiksi, jos velkaat jollekulle 10 dollaria ja annat heille 10 dollarin setelin, sillä ei ole merkitystä, tuliko seteli lompakostasi vai jonkun toisen lompakosta. Kunhan se on aito 10 dollarin seteli, sitä pidetään samanarvoisena. Vaihdettavuuden käsite on tärkeä, sillä se mahdollistaa rahan tehokkaan toimimisen yleisenä mittayksikkönä, mikä tekee transaktioista yksinkertaisempia ja tehokkaampia.

Johtopäätös

Raha on olennainen ja kiehtova osa jokapäiväistä elämäämme. Se toimii välittäjänä, mahdollistaen meidän käydä kauppaa tavaroiden ja palveluiden kanssa. Kaikki raha ei kuitenkaan ole luotu samanarvoiseksi. Jotkut rahan muodot ovat parempia arvon säilyttäjinä, kuten kultaraha, kun taas toiset saattavat olla tehokkaampia vaihdon välineinä, kuten Yhdysvaltain dollari. Kuitenkin, kun nämä toiminnot täyttyvät kokonaisuudessaan, se mahdollistaa meidän suorittaa transaktioita luottavaisesti ja vaivattomasti, mikä ei ainoastaan auta meitä yksilöinä, vaan edistää suurempaa talouskasvua ja vaurautta taloudellemme.

Tulevissa moduuleissa tutkimme kahta suosittua rahan muotoa: Bitcoinia ja stablecoineja. Tarkastelemalla niitä tässä osiossa käsitellyn sisällön kautta, tutkimme, miten ne täyttävät eri valuutan toiminnot ja miten ne voivat suuresti hyödyttää yhteiskuntaa.

Vaihdannasta kolikoiden ja paperirahan keksimiseen raha on kokenut sarjan muutoksia sopeutuakseen yhteiskunnan jatkuvasti muuttuviin tarpeisiin. Siirtyessämme seuraavaan lukuun, muutetaan kurssia ja suunnataan huomiomme rahan kehitykseen.

Tutkimus siitä, miten tähän on tultu

Vaihdantataloudesta digitaalisten valuuttojen nykyaikaan raha on kokenut kiehtovan evoluution. Esivanhempamme käyttivät vaihdon välineinä simpukoita, helmiä ja jopa karjaa. Nykyään meillä on virtuaaliset lompakot ja lähimaksut. Se on huomattava matka, joka on nähnyt lukemattomia iteraatioita, kompromisseja ja sopeutumisia vastaamaan yhteiskunnan jatkuvasti muuttuvia tarpeita.

Mutta miten käyttämämme raha on kehittynyt tullakseen korvaamattomaksi osaksi elämäämme, joka se on tänään? Tässä osiossa tutkimme rahan evoluutiota sen varhaisimmista muodoista nykypäivän digitaalisiin valuuttoihin, joita käytämme tänään. Syvennymme jokaiseen merkittävään rahan iteraatioon, tarkastellen, miten ne ovat auttaneet muovaamaan nykyaikaista yhteiskuntaamme.

Pikahuomautus: On tärkeää korostaa, että tämä osio ei välttämättä ole kronologinen selostus rahan evoluutiosta. Sen sijaan se on enemmänkin opettavainen matka erilaisten rahamuotojen noususta ja tuhosta. Monet näistä vaihdon välineistä ovat olleet olemassa samanaikaisesti, ja jotkut ovat edelleen olemassa tänään jossain muodossa.

Luettuasi tämän johdannon saatat ihmetellä: Miksi rahan tarvitsee kehittyä ja muuttua ajan myötä?

Vastaus on yksinkertainen: tarpeemme ja halumme muuttuvat yhteiskunnan ja teknologian edetessä. Ja kun tarpeemme ja halumme muuttuvat, muuttuu myös se, miten käytämme ja arvostamme rahaa. Esimerkiksi muinaisina aikoina ihmiset luottivat vaihdantatalouteen vaihtaakseen tavaroita ja palveluita, mutta kun yhteiskunnat muuttuivat monimutkaisemmiksi, tuli selväksi, että tarvittiin standardoitu ja kannettava valuutan muoto. Tämä johti kolikoiden kehittämiseen, jotka lopulta korvattiin paperirahalla ja vielä äskettäin digitaalisilla valuutoilla. Jokaisella rahan iteraatiolla on omat hyvät ja huonot puolensa, ja teknologian ja yhteiskunnan jatkaessa kehittymistään näemme todennäköisesti vielä lisää muutoksia siinä, miten käytämme ja arvostamme rahaa.

Tämän rahan evoluution konseptin ymmärtäminen on tärkeää, koska se auttaa meitä näkemään, miten raha on muuttunut ajan myötä ja miten se saattaa jatkossakin muuttua.

Tämän mielessä pitäen, tarkastellaan ensisijaisia vaihdon muotoja, jotka joko ovat käytössä tänään tai ovat olleet käytössä jossain menneisyyden pisteessä.

- Vaihdantatalous: Tavaroiden tai palveluiden suora vaihto ilman rahan käyttöä.

- Hyödykeraha: Sovitun hyödykkeen vaihto, jota pidetään arvokkaana, kuten suola tai simpukankuoret.

- Kolikkoraha: Jalometallien, kuten kulta tai hopea, käyttö kolikoiden muodossa vaihdon välineenä.

- Metallilla tuettu paperiraha: Paperiraha, joka on tuettu fyysisellä hyödykkeellä, kuten kulta tai hopea.

- Fiat-raha: Valuutta, jota ei tue fyysinen hyödyke, mutta jolla on arvoa, koska hallitus julistaa sen lailliseksi maksuvälineeksi.

- Kryptovaluutat: Digitaaliset tai virtuaaliset tokenit, jotka käyttävät kryptografiaa transaktioiden turvaamiseen ja uusien yksiköiden luomisen hallintaan.

Näitä mielessä pitäen, tarkastellaan kutakin saadaksemme kokonaisvaltaisemman ymmärryksen siitä, miten päädyimme siihen, missä olemme tänään.

Vaihdantatalous

Vaihdantatalous! Se on yksinkertainen käsite: vaihdat jotain, mitä sinulla on, johonkin, mitä haluat tai tarvitset.

Mutta onko se käytännöllistä? Vaihdon ongelmana on, että henkilön löytäminen, joka haluaa sen, mitä sinulla on, ja jolla on se, mitä haluat, voi olla haastavaa. Kuvittele esimerkiksi, että olet vehnäviljelijä ja tarvitset uuden paidan. Sinun saattaa täytyä etsiä kaukaa löytääksesi paitatekijän, joka suostuu vaihtamaan paidan vehnääsi vastaan. Entä jos paitatekijä ei haluakaan vehnääsi? Tätä ongelmaa kutsutaan kaksinkertaisen halun yhteensattumaksi. Onnistunut vaihtokauppa vaatii kaksinkertaisen halun yhteensattumisen, mikä tarkoittaa, että molemmilla osapuolilla on oltava jotakin, mitä toinen haluaa vaihtaa.

Toinen vaihdon ongelma on, että se voi olla epäkäytännöllistä tietyille esineille. Miten jaettaisiin elävä lehmä vaihdossa kenkiin? Ja ilman standardoitua arvon mittayksikköä, tavaroiden ja palveluiden arvon vertaaminen on vaikeaa. Onko lehmä arvokkaampi tai vähemmän arvokas kuin kymmenen säkkiä vehnää tai kaksi rullaa kangasta?

Kaiken tämän lisäksi monet tavarat ja palvelut ovat pilaantuvia ja menettävät arvoaan ajan myötä. Joten jos luotat vaihtokauppaan vaihdon välineenä, sinun on jatkuvasti vaihdettava ja kulutettava tavaroitasi ja palveluitasi välttääksesi arvon menetyksen.

Huolimatta näistä haasteista, vaihtokauppaa käytetään edelleen tietyissä tilanteissa. Vaihtokauppaa näkee usein käytettävän verkko-ostospaikkojen transaktioissa tai maissa, joissa valuutta ei ole tarjonnut arvon säilyttämisen keinoa, ihmiset pyrkivät säilyttämään arvoa tavaroissa. Sanottakoon kuitenkin, että se ei ole laajalti hyväksytty.

Kaiken kaikkiaan vaihtokauppa on saattanut olla tehokas ja laajalti käytetty menetelmä tavaroiden vaihtamiseen muinaisaikoina, mutta sillä oli yksi suuri puute: "halujen yhteensattuma". Toisin sanoen, jotta onnistunut vaihtokauppa voisi tapahtua, kahdella osapuolella on oltava jotakin, mitä toinen haluaa. Tämä voi olla todellinen päänsärky ja johtaa moniin hedelmättömiin neuvotteluihin. Onneksi olemme siirtyneet vaihtokaupan ohi ja kehittäneet parempia tapoja vaihtaa tavaroita ja palveluita.

Hyödykkeet

Kun vaihtokaupan heikkoudet kaupankäynnissä alkoivat näkyä, yksilöt ja taloudet tarvitsivat kipeästi vaihtoehtoa. Onneksi hyödykkeiden esiinmarssi vaihdon välineenä tyydytti tarpeemme... väliaikaisesti. Määrittelemällä etukäteen hyödykkeen, jonka kaikki tunnustivat arvokkaaksi, saimme ensimmäisen rahamuotomme, joka toimi välittäjänä vähentäen kaupankäynnin kitkaa.

Hienoa valmiiksi määritellyn vaihdon välineen valinnassa oli, että yhteisöt saattoivat valita jotakin, mikä tarjosi niukkuutta eikä pilaantunut, tehden siitä kestävämmän arvon säilyttäjän. Esineet kuten lasihelmet, suola ja simpukankuoret tulivat nopeasti halutuiksi, koska ne olivat laskettavissa, kohtuullisen kestäviä ja kannettavissa säkeissä. Erityisesti suola oli suosittu, koska sillä oli hyötykäyttöä - lihan säilöntä muiden asioiden joukossa.

Kuitenkin, kun matkustaminen helpottui ja maailma alkoi avautua, ihmiset tunnistivat, että harvinaiset resurssit yhdellä alueella olivat runsaita toisilla. Tämä johti hyväksikäyttöön, tarjonnan laimentumiseen ja laukaisi tapahtumia kuten orjakaupan. Esimerkiksi eurooppalaiset siirtolaiset tutkiessaan Afrikkaa huomasivat, että paikalliset yhteisöt käyttivät lasihelmiä rahana. Hämmästyneenä lasin tuotannon helppoudesta Euroopassa, siirtolaiset toisivat suuria määriä näitä helmiä Afrikkaan, laimentaen niiden arvoa. Jotkut jopa väittävät, että tämä laimentuminen oli yksi tekijöistä, joka sytytti orjakaupan, mikä myötävaikutti Afrikan talouden romahdukseen.

Kaiken kaikkiaan hyödykeraha näytteli olennaista roolia kaupan ja kaupankäynnin kehityksessä, sillä se tarjosi standardoidun vaihdon välineen, joka oli laajalti hyväksytty. Kuitenkin, kun yhteiskunnat kehittyivät edelleen, alkoi esiintyä muita rahamuotoja, jotka olivat kätevämpiä ja jaettavissa. Ratkaisuna näihin ongelmiin ihmiset alkoivat etsiä hyödykkeitä, joilla oli maailmanlaajuisesti tunnustettu niukkuus, mikä johti arvometallien käyttöönottoon vaihdon välineenä.

Lyöty raha

Vaikka kyseessä oli teknisesti ottaen edelleen hyödykeraha, ihmisten jatkaessa paremman rahan etsintää, he törmäsivät odottamattomaan sankariin: arvometalleihin. Nämä metallit eivät olleet ainoastaan kauniita ja himoittuja korujen valmistuksessa, vaan ne täyttivät myös monia erinomaisen rahallisen omaisuuden kriteereitä. Niiden luonnollinen maailmanlaajuinen niukkuus ja merkittävä panostus, joka vaadittiin näiden metallien louhimiseen, jalostamiseen ja säilyttämiseen, antoivat niille etulyöntiaseman aiempiin rahan muotoihin verrattuna.

Lisäksi metallit, kuten kulta, olivat yksi jaksollisen järjestelmän inertteimmistä alkuaineista, mikä teki niistä erittäin kestäviä ja korroosionkestäviä.

Teknologian kehittyessä kulta ja hopea kävivät läpi muodonmuutoksen; ne sulatettiin, muotoiltiin ja leimattiin kolikoiksi, mikä lisäsi vaihdon helppoutta. Näiden kolikoiden standardoitu arvo ja merkinnät vähensivät merkittävästi kustannuksia, jotka liittyivät arvometallien painon ja puhtauden varmistamiseen. Mutta, kuten useimmissa hyvissä asioissa, joku löytää aina tavan hyötyä tilanteesta. Kolikoiden leikkaaminen yleistyi; sekä yksilöt että hallitukset leikkasivat kolikoista palasia vähentääkseen niiden arvometallipainoa samalla yrittäen säilyttää niiden alkuperäisen nimellisarvon. Tämä johti ensimmäiseen valuutan arvon alenemisen muotoon, mikä johti inflaatioon.

Pahentamaan tilannetta, kun maailma globalisoitui, kulta ja hopea muuttuivat yhä hankalammiksi kuljettaa ja käyttää kaupankäynnissä, erityisesti merenkulkijoiden keskuudessa.

Metallilla Tuetut Paperirahat

Tässä tulevat metallilla tuetut paperirahat, ratkaisu arvometallien merkittäviin kuljetuskustannuksiin ja katoamisriskeihin. Mutta, kuten näemme, tällä ratkaisulla oli omat haasteensa voitettavana.

Olemme tulleet pitkän matkan vaihtokaupan ja tavaroiden kaupankäynnin päivistä. Rahan metallien myötä meillä oli vihdoin vakaa arvon säilyttäjä, jota voitiin käyttää yleisesti. Mutta se oli metallilla tuettujen paperirahojen esittely, joka todella mullisti tapamme käydä kauppaa.

Ajattelepa tätä: ei enää raskaiden kultasäkkien raahaamista tai varkauden pelkoa. Sen sijaan yksilöt saattoivat tallettaa kultansa varastoon ja saada kuitin, jota he saattoivat käydä kauppaa aivan kuin fyysistä kultaa. Tämä paransi rahan vaihdettavuutta, jaettavuutta ja kannettavuutta, mikä teki globaalista kaupankäynnistä huomattavasti helpompaa. Nämä kuitit voitiin sitten kuljettaa helposti pitkiä matkoja, mahdollistaen kansainvälisen kaupankäynnin merkittävien kuljetuskustannusten ilman. Vaikka metallilla tuetun paperirahan käyttöönotto rahana kesti hetken, Britannian imperiumin laajentuessa se nopeasti muodostui normiksi.

Mutta kuten minkä tahansa uuden teknologian kohdalla, ongelmia alkoi ilmetä.

Ensinnäkin, kultavarastot, huomaten että heidän asiakkaansa harvoin tulivat takaisin nostamaan kuitteihin oikeuttamaansa kultaa, alkoivat laskea liikkeelle paperikuitteja ilman kultatukea, mikä johti ensimmäisen piilossa olevan fraktionaalisen varantopankkijärjestelmän luomiseen (liikkeeseenlaskijat pitävät vain osan asiakkaiden talletuksista varantoina ja lainaavat loput). Ja vaikka maat yrittivät tukea valuuttojaan kullalla, ne usein väärinkäyttivät järjestelmää, mikä johti taloudelliseen kaaokseen.

Toiseksi, metallilla tuettu paperiraha ei ollut immuuni väärentämiselle. Vaikka turvatoimia oli, väärentäjät saattoivat silti luoda vaikeasti havaittavia väärennettyjä seteleitä.

Vaikka metallilla tuettu paperiraha kohtasi omat ongelmansa, sen parantunut vaihdettavuus, jaettavuus ja kannettavuus raivasi tietä nykyisten fiat-valuuttojen mukavuudelle, joissa käytännöllisyys usein voittaa niukkuuden.

Fiat-valuutta

Fiat-valuutat ovat olleet vuosikymmeniä rahajärjestelmämme perustana. Termi "fiat" on latinaa ja tarkoittaa "tulkoon tehtyä", viitaten valtion valtuuteen julistaa valuutta lailliseksi maksuvälineeksi. Toisin kuin valuutat, jotka aikoinaan perustuivat kultaan tai muihin arvoesineisiin, fiat-valuutan arvo perustuu hallituksen lupaukseen, että joku hyväksyy sen tavaroiden ja palveluiden vaihdossa.

Fiat-valuutat syntyivät, kun maat kokivat turhautumista metalliin sidottujen paperirahojen kanssa – hallitusten olisi hankittava lisää kultaa voidakseen painaa lisää paperirahaa. Tämä oli este, joten aina kun maa tarvitsi pääomaa, se väliaikaisesti hylkäsi tämän kiinnityksen ja laajensi rahatarjontaansa. Tämä uusi valuutta ei ollut tuettu millään muulla kuin luottamuksella hallitukseen, koska se oli laillinen maksuväline. Eikä ainoastaan sitä, tämä uusi valuutta devalvoi kierrossa olevaa valuuttaa inflatoimalla rahan tarjontaa, ja kun enemmän dollareita tavoitteli samaa määrää tavaroita, hinnat nousivat.

Metalliin sidotun paperirahan aikakausi alkoi hiipua toisen maailmansodan loppupuolella. Suurella luottamuksella Yhdysvaltoihin, maailman johtajat kokoontuivat Bretton Woodsiin, New Hampshireen, ja päättivät, että Yhdysvallat kiinnittäisi dollarinsa kultaan ja muu maailma kiinnittäisi valuuttansa dollariin. Tämä tarkoitti, että suurin osa maailman kullasta virtasi Yhdysvaltoihin turvaan, tyhjentäen monia maita niiden kotimaisista kultavarannoista.

Edetessämme 60-luvun loppuun ja 70-luvun alkuun, Yhdysvallat, tuntien itsensä rajoitetuksi kultakannan takia, alkoi laajentaa rahatarjontaansa rahoittaakseen sotaa Vietnamissa. Ranska ei ollut tästä iloinen ja vaati kultaansa takaisin. Tämä aiheutti kullan ryntäyksen, ja koska Yhdysvallat oli painanut huomattavasti enemmän dollareita kuin mitä kultaa sillä oli saatavilla, se nopeasti hylkäsi tämän kiinnityksen kokonaan. Tämä tapahtuma, tunnettu nimellä Nixonin shokki, tarkoitti, että yksilöt ja maat eivät enää voineet vaihtaa dollareitaan kultaan. Tästä päivästä lähtien olemme nähneet fiat-valuuttojen leviämisen – valuutta, joka on tuettu ainoastaan velalla ja luottamuksellamme hallitukseen.

Kuitenkaan rahauudistukset eivät pysähtyneet tähän. Teknologian edistymisen myötä fiat-valuutta on jatkanut kehittymistään. Nykyään digitaaliset transaktiot ovat yhä yleisempiä, internet-pankkitoiminnan ja digitaalisten maksujärjestelmien, kuten Visa, Mastercard, Paypal, Square ja Venmo, ollessa normi.

Viime vuosina olemme nähneet lisääntyvää keskustelua keskuspankkien digitaalisista valuutoista (CBDCs), fiat-valuutan uusimmasta iteraatiosta, joka tarjoaa täysin keskitetyn ja ohjelmoitavan version perinteisistä fiat-valuutoistamme.

CBDC:t eroavat totutuista fiat-valuutoista, koska ne antavat liikkeeseenlaskijalle täyden näkyvyyden kaikkiin transaktioihin ja kyvyn päättää, kuka voi ja kuka ei voi käyttää valuuttaa. Hallitukset ja keskuspankit ovat olleet äänekkäitä CBDC:iden käyttöönoton tavoitteistaan, mainiten hyötyjä kuten keskitetty kontrolli, parantunut transaktiotehokkuus ja kyky tallettaa elvytyssekkejä nopeasti.

Vaikka CBDC:t tarjoavat monia etuja, niihin liittyy myös joitakin vakavia mahdollisia haittoja. Esimerkiksi hallitukset saattavat pystyä mielivaltaisesti jäädyttämään pankkitilejä, asettamaan rahallemme aikarajoja kulutuksen edistämiseksi ja rajoittamaan, kenen kanssa voimme ja emme voi tehdä transaktioita.

Lisäksi siirtyminen kohti digitaalisia identiteettejä on yhä ilmeisempää, kuten Kiinassa heidän CBDC:nsä ja sosiaalisen luottopisteytyksen käyttöönoton myötä, mikä on vaikuttanut vapauksiin koko maassa estämällä pääsyn asuntoihin, rahoituslaitoksiin ja perusliikkumisoikeuksiin.

Koska CBDC:t ovat suurelta osin testaamattomia, emme voi varmuudella sanoa, mitkä ovat niiden hyvät ja huonot puolet. Voimme kuitenkin olla varmoja, että CBDC:t antavat hallituksille ja pankeille valtavan kontrollin rahajärjestelmäämme kohtaan. Fiat-valuutat ovat varmasti kokeneet merkittäviä muutoksia viime aikoina, suurelta osin digitaalisen talouden nousun myötä. Kuluttajien muuttuvien tarpeiden täyttämiseksi fiat-valuutat ovat mukautuneet vastaavasti. Kuitenkin keskuspankkien digitaalisten valuuttojen (CBDCs) esiinmarssin myötä meidän on oltava varovaisia niiden mahdollisista haitoista huolimatta niiden nopeuden ja tehokkuuden eduista.

Tämän mielessä pitäen, yksilöt, jotka ovat nähneet ostovoiman heikkenemisen ja hallituksen kontrollin kasvun fiat-valuuttojen leviämisen myötä, ovat alkaneet tutkia vaihtoehtoisia vaihtoehtoja.

Kryptovaluutat

Kuvittele maailma, jossa rahasi voitaisiin säilyttää ja vaihtaa digitaalisesti ilman välittäjiä tai luotettuja kolmansia osapuolia. Maailma, jossa rahan tarjonta oli väärentämätön, niukka ja yhteisön eikä hallitusten tai pankkien käsissä. Tämä on maailma, jonka johtava kryptovaluutta, Bitcoin, on luonut sen perustamisesta lähtien vuonna 2009.

Bitcoin syntyi kryptografin pyrkimyksestä luoda uusi ja paranneltu versio rakastetuista rahametalleistamme. He etsivät digitaalista kultaa, rahoitusomaisuutta, joka voisi säilyttää arvoa, tarjota kestävyyttä ja olla käytettävissä digitaalisissa transaktioissa. Näin Bitcoin nousi ensimmäisenä onnistuneena, digitaalisesti alkuperäisenä ja niukkana rahoitusomaisuutena.

Mikä tekee Bitcoinista todella ainutlaatuisen, on se, että se on digitaalinen haltijainstrumentti, mikä tarkoittaa, että välittäjiä tai luotettuja kolmansia osapuolia ei tarvita. Rahapolitiikkaa hallitsevat ekosysteemiin osallistuvat, mikä tekee siitä mahdottoman laimentaa tai väärentää samalla tavalla, joka oli endeemistä aiemmissa rahan muodoissa. Ja koska Bitcoin on hallitusten ja keskuspankkien kontrollin ulkopuolella, se on nopeasti tullut laajalti hyväksytyksi vaihtoehtoiseksi rahajärjestelmäksi, koska sitä ei voida manipuloida.

Sen perustamisesta lähtien Bitcoin on jatkuvasti kasvanut hyväksynnässään ja omaksumisessaan rahahyödykkeenä. Itse asiassa se kasvaa tällä hetkellä 137% vuodessa, verrattuna internetin 76% kasvuun samassa iässä. Ja vaikka viime vuosina on esitelty muita kryptovaluuttoja, mikään ei ole haastanut Bitcoinin asemaa ylivoimaisena rahahyödykkeenä.

Jotkut vastustajat väittävät, että Bitcoin on hidas, kallis siirtää ja tuhlaa energiaa, mutta älkäämme olko niin nopeita tuomitsemaan. Entä jos kertoisimme, että Bitcoin edustaa paradigman muutosta siinä, miten ajattelemme rahaa ja arvoa?

Tulevissa moduuleissa tutkimme Bitcoinia vaihtoehtoisen linssin kautta, objektiivisuuden ja kiinnostuksen näkökulmasta. Joten pysykää mukanamme.

Sillä välin, vaikka keskuspankkien digitaalisia valuuttoja voidaan pitää Bitcoinin suorana kilpailijana, monet väittävät, että ne eivät eroa muista digitaalisista fiat-valuutoista paitsi pelottavien poliittisten ja sosiaalisten seurausten osalta.

Siirtyessämme kohti ohjelmoitavan rahan maailmaa, Bitcoin pysyy omassa luokassaan. Sen tarjontaa ei voida laimentaa tai laajentaa, sillä on suurimmat verkostovaikutukset ja käyttäjäkunta, ja sen arvolupaus ja turvallisuus vain vahvistuvat verkoston kasvaessa. Ja vaikka se ei ehkä olekaan uusin digitaalinen valuutta, se tarjoaa jotain paljon arvokkaampaa: todellisen suvereniteetin omasta rahasta.

Sanottuani, vaikka digitaaliset valuutat edustavat uutta rajaa rahan kehityksessä, tarjoten korkean turvallisuuden, yksityisyyden ja mukavuuden asteen, ne tuovat mukanaan myös omat riskinsä ja haasteensa, jotka on huolellisesti harkittava ennen niiden omaksumista rahan muotona.

Tutkittuamme eri rahan muotoja historian saatossa, tämä herättää oleellisen kysymyksen:

Olemmeko menossa oikeaan suuntaan?

Tällä matkalla olemme tutkineet rahan kiehtovaa evoluutiota, jäljittäen sen kehitystä vaihdantataloudesta nykyiseen digitaaliseen aikaamme. Olemme nähneet erilaisten valuuttojen nousun ja tuhon, simpukankuorista ja helmistä arvometalleihin ja fiat-rahaan.

Kuitenkin, kuten olemme nähneet, rahan evoluution polku ei ole ollut ilman haasteitaan. Kolikoiden leikkaaminen ja valuutan manipulointi, siirtyminen keskitettyyn hallintaan ja pois yleisesti hyväksytystä vaihdon välineestä ovat vain muutamia esimerkkejä matkan varrella kohdatuista esteistä.

Kun siirrymme eteenpäin tulevaisuuteen, meidän on kysyttävä itseltämme, miten valuutan manipulointi jatkaa vaikuttamista taloudelliseen hyvinvointiimme?

Ja, vaikka on selvää, että olemme priorisoineet käytön helppoutta siirtyessämme vaihdantataloudesta hyödykkeisiin ja digitalisoituihin valuuttoihin, pitäisikö meidän harkita uudelleen, mitä ominaisuuksia arvostamme eniten täydellisessä rahamuodossa?

Nämä ovat monimutkaisia kysymyksiä, jotka vaativat huolellista harkintaa ja pohdintaa. Kuitenkin yksi asia on selvä - rahan tulevaisuus on käsissämme. Meillä on valta muovata rahamme, varmistaen, että se palvelee yhteiskunnan tarpeita eikä vain liikkeeseenlaskijan tai hallitustemme.

Kun jatkamme rahan maailman tutkimista, on tärkeää tunnustaa fiat-valuuttojen noususta lähtien tapahtuneet merkittävät muutokset. Vaikka nämä valuutat ovat tuoneet mukanaan tietyn tason mukavuutta ja vakautta, ne ovat myös esittäneet uusia haasteita, kuten inflaation, velkatasojen nousun ja varallisuuserojen kasvun. Seuraavassa osiossa syvennymme näihin kysymyksiin, ja seuraavissa moduuleissa tutkimme mahdollisia ratkaisuja näihin hankaliin ongelmiin.

Katsaus siihen, missä olemme ja mitä voimme odottaa tulevaisuudessa

Kuten edellisessä luvussa keskustelimme, historiallisesti raha on usein ollut tuettu jollakin hyödykkeellä, kuten kullalla. Tämän edut ovat ylitsepääsemättömiä. Ei ainoastaan tämä yhteys tarkoittanut, että tällaisen rahan arvo oli suoraan sidoksissa hyödykkeen arvoon, mutta se myös tarkoitti, että valuutan liikkeeseenlaskija, tyypillisesti hallitus, oli rajoitettu siinä, kuinka paljon rahaa se voisi painaa, koska sen olisi hankittava lisää kultaa.

Kuitenkin, kun siirryimme pois kultakannasta, viimeisen 100 vuoden aikana, raha on yhä enemmän keskittynyt, keskuspankkien, kuten Federal Reserve ja Yhdysvaltain keskuspankki, saadessa enemmän valtaa rahan suunnasta.

Nykyään keskuspankit yhdessä valtiovarainministeriön kanssa käytännössä hallitsevat vapaasti rahan ja rahajärjestelmän suuntaa. Heillä on kyky lisätä rahan tarjontaa aina kun he katsovat sen tarpeelliseksi, sekä säätää korkotasoa talouskasvun edistämiseksi ja jopa tarjota pelastuspaketteja kaatuville pankeille ja yrityksille.

...mutta kuten minkä tahansa intervention kohdalla, ilmaista lounasta ei ole.

Kun keskuspankit päättävät puuttua asioihin, vaikka ne saattavatkin pystyä painamaan rahaa tyhjästä, ne eivät voi luoda arvoa. Jotta tämä vastapainettu raha olisi jonkin arvoista, sen arvon on tultava aiemmilta valuutan omistajilta.

Mitä tarkoitamme? Kuvittele rahan tarjonta pizzana, ja kuvittele se leikattuna neljään osaan. Rahan tarjonnan kaksinkertaistaminen ei olisi sama kuin pizzan määrän kaksinkertaistaminen. Sen sijaan se olisi kuin leikkaamalla nuo neljä palaa kahtia luodakseen kahdeksan palaa. Emme ole saaneet lisää pizzaa. Meillä on vain enemmän paloja, jotka ovat pienempiä kooltaan.

Kun painamme lisää rahaa, me alennamme jo olemassa olevan rahan arvoa.

Jotta keskuspankit voivat pelastaa talouden yhden alueen, niiden on otettava toiselta. Siispä, ilmaista lounasta ei ole. Ja kun raha ei enää ole sidottu hyödykkeeseen, kuten kultaan, hallituksella on vähemmän seurattavia sääntöjä ja määräyksiä, mikä antaa heille suuremman vallan puuttua asioihin aina, kun he katsovat sen tarpeelliseksi. Esimerkiksi taloudellisten taantumien, kuten vuosien 2000, 2008 ja 2020 aikana, keskuspankit pystyivät puuttumaan asioihin aikaisemmin näkemättömällä tavalla. He pumppasivat biljoonia tuoreita dollareita talouteen yrittäessään stabiloida rahoitusmarkkinoita.

Tämä puuttuminen on tullut merkittävän kalliiksi pienyrityksille, palkansaajille ja talouden pitkän aikavälin vakaudelle, sillä lisääntynyt puuttuminen on johtanut kansallisen velan paisumiseen ja inflaation nousuun. Tämä, kuten voitte arvata, on johtanut elinkustannusten nousuun, mikä tekee yksilöiden ja perheiden perustarpeiden kustantamisesta vaikeampaa.

Kaiken kaikkiaan rahan keskitetty luonne nykypäivänä on antanut keskuspankeille ennennäkemättömän vallan puuttua talouteen. Vaikka tämä saattaa vaikuttaa hyödylliseltä taloudellisten vaikeuksien aikana, se voi myös johtaa merkittäviin haittoihin, kuten lisääntyneeseen velkaan ja inflaatioon. Tämän mielessä pitäen, katsotaanpa tarkemmin näitä näennäisesti viattomia termejä, velkaa ja inflaatiota, ja tutkitaan joitakin niiden sivutuotteita.

Ennen sukeltamista sisältöön, saatat huomata, että viittaamme Yhdysvaltoihin lukiessasi seuraavaa tekstiä. Ottaen huomioon, että Yhdysvaltain dollari on maailmanlaajuinen varantovaluutta, dollarille tapahtuvilla asioilla on alavirtavaikutuksia kaikkiin maailmantalouksiin ja valuuttoihin. Siksi korostamme joitakin ongelmia Yhdysvaltain järjestelmässä havainnollistaaksemme maailmanlaajuisia haasteita, joita kohtaamme. Usein, jos tutkit omaa paikallista toimivaltaasi, saatat huomata, että kotimaasi tilanne on mahdollisesti vielä synkempi.

Inflaatio

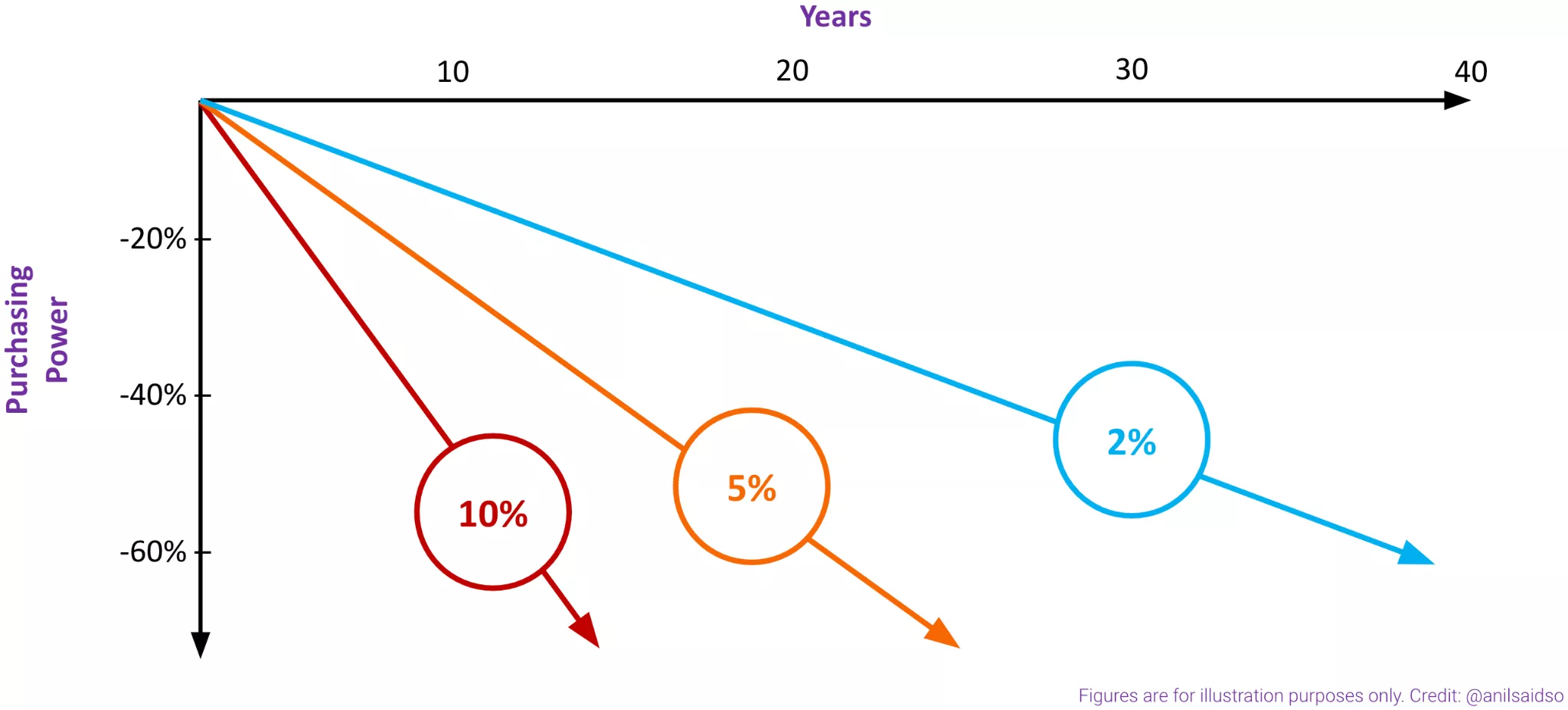

Inflaatio on kuluttajahintojen nousu tai rahan ostovoiman heikkeneminen rahamäärän laajentumisen vuoksi. Ja sitä voidaan paremmin ymmärtää liian monen dollarin jahtaamana liian vähäistä hyödykemäärää, mikä aiheuttaa hintojen nousua.

Kuten aiemmin mainittiin, hyödyllinen analogia rahamäärälle on pizza. Kun keskuspankit ruiskuttavat vastapainettua rahaa talouteen, ne eivät luo lisää pizzaa. Sen sijaan ne leikkaavat pizzan pienempiin palasiin. Tämä johtaa valuuttamme arvon alenemiseen, mikä tarkoittaa, että jokaisen palan – tai dollarin – arvo vähenee ajan myötä. Kun talouteen pumpataan enemmän rahaa, inflaatio nousee ja dollarin ostovoima heikkenee, mikä johtaa tavaroiden ja palveluiden hintojen nousuun.

Antaaksemme käsityksen puhumamme rahanpainatuksen mittakaavasta, pelkästään viimeisen vuosikymmenen aikana painettu Yhdysvaltain dollarien määrä ylittää kaikkien aikojen Yhdysvaltain dollarien painomäärän. Niin oikein - viimeisen kymmenen vuoden aikana on painettu enemmän rahaa kuin edellisten kahden vuosisadan aikana yhteensä! Ei ihme, että rahamme arvo tuntuu haihtuvan nopeammin kuin vesipisara autiomaassa.

Tämä voi olla vaikea visualisoida, joten katsotaanpa hypoteettista esimerkkiä.

Sanotaan, että ansaitsemme palkkaa 30 000 dollaria vuodessa, ja suunnittelemme uuden auton ostamista, joka maksaa 15 000 dollaria. Laskemalla hieman, huomaamme, että voimme säästää 5 000 dollaria vuodessa. Se tarkoittaa, että nollainflaatiolla, meiltä menisi kolme vuotta säästää autoon tarvittava summa. Kuulostaa järkevältä…

Kuitenkin, tällaisessa skenaariossa, emme ota huomioon inflaatiota. Kun otamme inflaation huomioon edellä mainitussa skenaariossa, kohtaammekin aivan erilaisen tarinan. Olettaen, että tulomme ja säästöpotentiaalimme pysyvät samoina, kolmen vuoden kuluttua 10 %:n inflaatiolla auto maksaisi nyt 19 965 dollaria. Olemme nyt 4 965 dollaria vajaaksi, ja siihen mennessä kun säästämme toisen vuoden ja meillä on vihdoin 19 965 dollaria, se maksaa nyt 21 961 dollaria. Auto on nopeasti yhä kauempana tavoitettavissa.

Kaiken kaikkiaan, nolla inflaation tapauksessa, kestäisi kolme vuotta säästää 15 000 dollarin autoon, jos pystymme säästämään 5 000 dollaria vuodessa. Kuitenkin, 10 %:n inflaation kanssa, meidän on nyt säästettävä 4,5 vuotta. Se on 50 % enemmän aikaa! 1,5 vuotta elämästämme, jota emme saa takaisin.

Jos palkkamme ei nouse inflaation mukana, ansaitsemme vähemmän rahaa ajan kuluessa. Tämä johtuu siitä, että elinkustannukset kasvavat, mutta palkkamme pysyy samana. Tämä johtaa ostovoimamme vähenemiseen, mikä tekee saman elintason ylläpitämisestä vaikeampaa kuin ennen.

Velka

Historiallisesti hallitukset olivat rajoittuneita kyvyissään kiihdyttää talouskasvua, koska niiden piti hankkia enemmän kultaa saadakseen pääomaa stimulaatioon. Tämä rajoitti niiden kykyä kasvaa ja laajentua loputtomasti, koska niiden piti noudattaa fysiikan lakeja.

Kuitenkin Nixonin shokin jälkeen, kun Yhdysvallat hylkäsi kultakannan, hallitukset ja keskuspankit ympäri maailmaa saivat kyvyn laajentaa rahamäärää mielensä mukaan, koska fyysinen omaisuus ei enää tukenut valuuttaa. Tämä siirtymä alun perin mahdollisti Yhdysvaltain keskuspankin stimuloida taloutta helpommin taloudellisen stressin aikoina. Kuitenkin, mikä alkoi toimenpiteenä talouskasvun kiihdyttämiseksi, muuttui nopeasti normiksi ja sitä käytettiin sen sijaan keinotekoisen kasvun stimuloimiseen.

Ajan myötä Yhdysvallat ja muut hallitukset kehittivät epäterveellisen velkaantumisen halun, mikä johti nykyiseen tilanteeseemme. Yhdysvallat on kuluttanut enemmän kuin se on ansainnut verotuksen ja muiden tulonlähteiden kautta 20 viimeisestä 21 vuodesta. Jos soveltaisimme tätä kulutuskuvioita henkilökohtaisiin rahoitusasioihimme, tiedämme, kuinka nopeasti se johtaisi taloudellisiin haasteisiin.

Keskuspankit löytävät itsensä nyt vaikeassa asemassa. Ottaen huomioon velkataakan, niillä on vain vähän vaihtoehtoja muuta kuin keinotekoisesti alentaa korkotasoa yrittäessään vähentää velan taakkaa – jos korot ovat matalammat, myös velanhoitokulut ovat matalammat. Jos korot nousisivat, moni talouden ala todennäköisesti kykenisi palvelemaan korkomenojaan, mikä nopeasti johtaisi oletuksiin.

Kuitenkin tämän korkotason laskun hintana on: Se tekee pääomasta helpommin saatavilla. Tämän seurauksena yksilöt, yritykset ja hallitukset ovat taipuvaisempia ottamaan lisää velkaa, pahentaen näin kokonaisvelkataakkaa. Tämä luo keskuspankeille haastavan tasapainoaktin, jossa niiden on pidettävä korkotasot tarpeeksi matalina hallitakseen olemassa olevaa velkaa samalla estäen uuden velan kertymisen, joka voisi vahingoittaa taloutta pitkällä aikavälillä.

Tämä tasapainoakti ei ole sujunut aivan suunnitelmien mukaan…

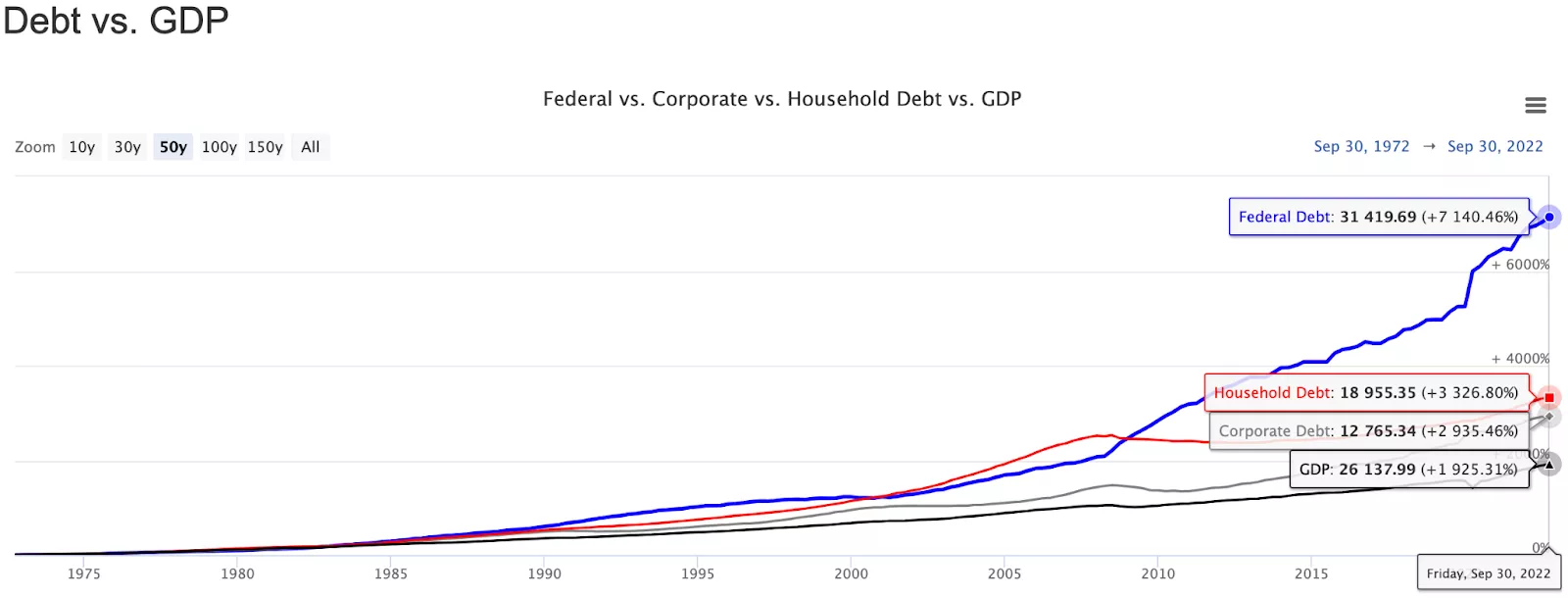

Kuva Velka vs BKT

Kun laskemme yhteen liittovaltion, yritysten ja kotitalouksien velan, tuloksena oleva luku on hämmästyttävät 63,14 biljoonaa dollaria, verrattuna Yhdysvaltain bruttokansantuotteeseen (BKT) 26,13 biljoonaa dollaria. Tämä tarkoittaa, että Yhdysvalloilla on kokonaisvelka-BKT-suhde 241 %. Toisin sanoen, jokaista BKT:llä tuotettua dollaria kohden on 2,41 dollaria velkaa.

63,14 bilj. / 26,13 bilj. = 241 %

Oletetaan varovaisesti, että tämän velan keskikorko on 3 %.

3 % * 241 % = 7,23 % Yhdysvaltojen velkataakan mittakaava on sellainen, että pelkästään velan korkojen maksaminen vaatisi 7,23%:n vuotuisen kasvuvauhdin - vauhdin, joka on huomattavasti korkeampi kuin viimeisen 70 vuoden aikana keskimääräinen BKT:n kasvuvauhti 3,13%. 7,23% - 3,13% = 4,1%

Parhaassakin tapauksessa, jossa Yhdysvallat lopettaa alijäämäisen taloudenpidon ja onnistuu tasapainottamaan kirjansa, velka kasvaisi silti 4,1% vuodessa. Tämä johtuu siitä, että maan BKT:n kasvu ei täysin kata velan korkoja.

Voit todennäköisesti nähdä, mihin tämä johtaa. Velkataakan käsittelemiseksi valtaapitävien on pakko puuttua asiaan ruiskuttamalla lisää rahaa talouteen, devalvoimalla valuuttaa ja johtaen korkeampaan inflaatioon. Olemme velkakierteessä ilman selvää ulospääsyä.

Vaikka tämä lähestymistapa tarjoaa väliaikaista helpotusta, lopulta vain pahennamme liiallisen velan perimmäistä ongelmaa. Pitkäaikaisen ratkaisun löytäminen velan vähentämiseksi vaatii vaikeita valintoja ja halukkuutta tehdä kovia päätöksiä lyhyellä aikavälillä. Mutta se on toisen kurssin aihe. Sillä välin, katsotaanpa, miksi velka ja inflaatio eivät vaikuta kaikkiin tasapuolisesti. Se vaikuttaa suhteettomasti palkansaajaan.

Varallisuuserot

Kun rahaa tulee talouteen, se kasaantuu tiettyihin kohteisiin: Omaisuuseriin!

Miksi? Saatat kysyä. Kun keskuspankit lisäävät rahan määrää painamalla uutta valuuttaa, jokaisen yksittäisen valuuttayksikön arvo laskee. Tämä tarkoittaa, että tavaroiden ja palveluiden hinnat yleensä nousevat ajan myötä, mikä johtaa perustarpeiden kuten ruoan, asumisen ja terveydenhuollon kustannusten nousuun. Tämä inflaation aiheuttama hintapaine heikentää niiden ostovoimaa, jotka luottavat palkka- ja palkkiotuloihinsa.

Tämän mielessä pitäen, oletko motivoitunut säilyttämään kovalla työllä ansaitut säästösi valuutassa? Tietenkään et. Jos sinulla on mahdollisuus, hankit omaisuuseriä. Keinotekoisen kysynnän vuoksi omaisuuserien arvo nousee. Siksi ne, jotka omistavat omaisuuseriä kuten osakkeita, obligaatioita ja kiinteistöjä hyötyvät tietyssä määrin inflaatiosta, koska näiden omaisuuserien arvo yleensä kasvaa inflaation myötä. Tämän seurauksena inflaatio pahentaa varallisuuseroja luomalla kuilun omaisuuseriä omistavien ja palkka- ja palkkiotulojen varassa elävien välille, johtaen varallisuuden keskittymiseen yläluokan käsiin.

Käytetään uutta ymmärrystämme kiinteistöjen analysointiin.

Jatkuvan sosiaalisen median ja uutisoinnin tulvan vuoksi olet todennäköisesti huomannut nousevan sosiaalisen levottomuuden ja varallisuuserojen ongelman maailmanlaajuisesti. Yksi tämän kasvavan levottomuuden taustalla olevista syistä on keskivertohenkilön kasvava vaikeus varaa taloon, kuten todistaa se, että talojen hintojen ja palkkojen suhde on noussut hieman yli neljästä 1980-luvulla yli seitsemään tänään. Toisin sanoen keskivertohenkilön on nyt käytettävä seitsemän kertaa vuosipalkkansa keskihintaisen talon ostamiseen.

Miksi talon ostaminen on paljon vaikeampaa? Kiinteistön ostaminen on tullut huomattavasti vaikeammaksi kahdesta syystä.

- Inflaatio heikentää valuuttamme ostovoimaa. Heikentyvän valuutan vuoksi ihmiset eivät enää ole motivoituneita säästämään. Tämä pakottaa varakkaat yksilöt suuntaamaan resurssinsa rahoitusomaisuuteen, kun taas varattomat yksilöt kulutukseen. Kulutuksen ohjatessa rahaa varakkaiden omistamiin yrityksiin ja älykäs raha ohjatessaan käteisensä omaisuuseriin, näemme nousevien omaisuuserien hintojen ketjureaktion lisääntyneen kysynnän vuoksi. Tämä kaikki tapahtuu samalla kun inflaatio tekee tuhojaan valuutan ostovoimalle.

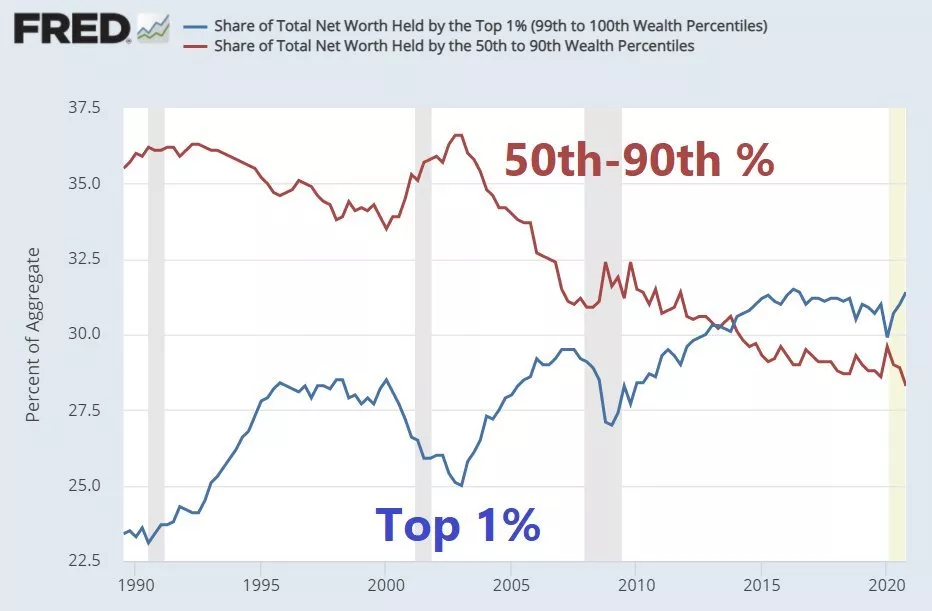

- Liiallisen velkataakkamme vuoksi hallitukset ovat motivoituneita pitämään korkotasot matalina. Tämän seurauksena velan ottaminen muuttuu houkuttelevammaksi, erityisesti varakkaille. Kun pääoman kustannukset ovat näin halpoja, ihmiset lainaavat yli varojensa, kanavoiden enemmän pääomaa omaisuuseriin ja nostattaen hintoja. Tämä on loistavaa omaisuuden omistajille; kuitenkin hinnat muuttuvat yhä saavuttamattomammiksi niille, jotka yrittävät päästä kiinteistömarkkinoille tai kastaa varpaansa rahoitusmarkkinoihin. Yksinkertainen nyrkkisääntö on, että kun korkotasot laskevat, omaisuuserien hinnat nousevat, koska pääoma on vapaammin saatavilla. Kuinka tämä inflaatio kärjistää varallisuuseroja? Ottaen huomioon, että yläluokka omistaa omaisuuseriä ja alaluokka taipumuksestaan pitää kiinni valuutasta, seuraa yhä suurempia varallisuuseroja, kun valuutan ostovoima heikkenee ja omaisuuserien hinnat jatkuvasti nousevat, muuttuen yhä saavuttamattomammiksi. Tämä voidaan nähdä alla olevassa "Kuva X:ssä". Huomaat merkittävän eron omaisuuserien arvonnousussa verrattuna palkkoihin.

Suorituskyky Omaisuusluokittain

| Omaisuusluokka | Kokonaiskasvu (Tammi 2010 - Tammi 2021) | Vuosittainen Kasvu (Tammi 2010 - Tammi 2021) |

|---|---|---|

| Osakemarkkinat | 236,84% | 11,67% |

| Kiinteistöt | 66,38% | 4,74% |

| Kulta | 73,10% | 5,11% |

| Keskimääräinen tuntipalkka | 33,37% | 2,65% |

Kuva: Suorituskyky Omaisuusluokittain (Osakkeet, Kiinteistöt, Kulta, Palkat)

Tämän palkkojen jälkeenjääneisyyden omaisuuserien hintoihin verrattuna olemme nähneet yhden suurimmista varallisuuden siirroista alaluokalta yläluokalle viime aikoina

Kuva: Kokonaisen Nettoarvon jakautuminen

Nousut & Laskut

Luonnollisessa, vapaan markkinan liiketoimintasyklissä, laajentuminen ja supistuminen viittaavat toistuviin kasvun ja laskun malleihin taloudessa, joita markkinavoimat ohjaavat. Laajentumisvaiheessa yritykset kasvavat, kuluttajien kulutus lisääntyy ja taloudellinen toiminta laajenee. Tätä vaihetta luonnehtii yleensä investointien lisääntyminen, työllisyysasteen nousu ja suuremmat voitot.

Taloudelliset laajentumiset sisältävät kuitenkin omat supistumisensa siemenet. Tekijät, kuten investointien liiallisuudet, velkatasojen nousu tai markkinatunnelman muutokset, voivat johtaa taloudellisen toiminnan hidastumiseen. Tätä supistumisvaihetta, jota usein kutsutaan taantumaksi tai talouden laskusuhdanteeksi, leimaa kuluttajien kulutuksen väheneminen, yritysten voittojen lasku ja mahdolliset työpaikkojen menetykset.

Taloudelliset supistumiset, vaikka haastavia, toimivat tarpeellisena puhdistusprosessina, pitäen vastuuttoman käyttäytymisen ja velkaantuneet toimijat vastuussa teoistaan. Ne luovat taloudellisia paineita, jotka kannustavat yksilöitä ja yrityksiä korjaamaan käyttäytymistään tai kohtaamaan seuraukset. Tämä luonnollinen nousujen ja laskujen vaihtelu markkinoiden laajentumisessa ja supistumisessa edistää innovaatiota ja kasvua laajentumisen aikana ja poistaa taloudellista vastuuttomuutta supistumisen aikana.

Tämä prosessi voi kuitenkin tapahtua tehokkaasti vain, kun korkotasot saavat vapaasti mukautua tarjonnan ja kysynnän perusteella. Miksi, saatat ihmetellä? Korkotasot toimivat taloudellisen riskin mittarina, nousten kun velan kysyntä ylittää saatavilla olevan pääoman ja laskien, kun pääomaa on runsaasti mutta kysyntä on vähäistä. Valitettavasti nykyinen järjestelmämme poikkeaa tästä ihanteesta. Keskuspankkien toimet talouden vakauttamiseksi johtavat usein tahattomiin seurauksiin. Korkotasojen manipulointi häiritsee luonnollisia markkinasignaaleja, vääristäen näiden syklien toimintaa. Tekonaisesti alhaalla pidetyt korkotasot rohkaisevat liiallista lainanottoa ja spekulatiivisia kuplia, kun taas äkilliset koronnostot inflaation hallitsemiseksi johtavat taloudelliseen epävakauteen ja talouskasvun hidastumiseen. Korkotason manipuloinnin seurauksena taloudelliset laajentumiset ovat taipuvaisia venymään, mikä johtaa velkatasojen kasvuun ja finanssipolitiikan vastuuttomuuteen. Päinvastoin taloudelliset supistumiset muuttuvat vakavammiksi, pahentaen epävakautta ja vaikeuksia yhteiskunnan alimmilla tasoilla oleville.

Johtopäätös

Nykyinen rahapoliittinen puuttumisen polkumme ei ole kestävä. Jatkuvasti kasvava velkataakka yhdessä epämukavan inflaation ja elinkustannusten nousun kanssa johtaa suurempaan varallisuuserojen kasvuun ja yhteiskunnalliseen levottomuuteen. Voimme vain odottaa näiden ongelmien pahenevan, jos jatkamme tällä tiellä.

Onneksi meillä on käytettävissämme vaihtoehtoja. Bitcoinin esiinmarssin myötä meillä on nyt mahdollisuus luopua perinteisestä fiat-rahoitusjärjestelmästä ja siirtyä vaihtoehtoiseen järjestelmään, joka palauttaa kontrollin yhteisön käsiin. Bitcoinin hajautettu ja läpinäkyvä luonne tarjoaa oikeudenmukaisemman ja turvallisemman rahoitusjärjestelmän, joka on vapaa keskuspankkien ja hallitusten kontrollista. Tämä mahdollistaa yksilöiden ja yhteisöjen suorittaa transaktioita suuremmalla vapaudella ja luottamuksella olematta alttiina perinteisen rahapolitiikan luomille inflaatiopaineille ja varallisuuseroille. Ja stablecoinien avulla, ne, jotka elävät paljon suuremman rahapoliittisen paineen alla, voivat helposti poistua paikallisesta valuutastaan ja siirtyä johonkin vakaampaan, esim. USD.

Edetessämme rohkaisemme teitä lähestymään tätä uutta teknologiaa avoimin mielin ja kriittisesti, tutkimaan miten se voi tarjota vaihtoehdon nykypäivän rahoitusjärjestelmillemme. Tekemällä näin meillä on mahdollisuus käsitellä nousevan eriarvoisuuden ja yhteiskunnallisen levottomuuden ongelmia samalla rakentaen kestävämpää ja oikeudenmukaisempaa taloudellista tulevaisuutta.

Tentti

Nyt kun olet käynyt läpi moduulin "Edistyksen hinta", sinun tulee testata uutta tietämystäsi varmistaaksesi, että olet ymmärtänyt viimeiset osiot. Aloittakaamme usealla avoimella kysymyksellä ja sitten pienellä tietovisalla.

- Pohdi Bitcoinin ja stablecoinien esiinmarssia perinteisen fiat-valuutan vaihtoehtoisina järjestelminä. Mitkä ovat mielestäsi joitakin mahdollisia etuja ja haittoja, ja miten ne saattavat edistää oikeudenmukaisempaa taloudellista tulevaisuutta?

- Mitä tietoa voit kerätä Yhdysvaltojen velka-BKT-suhteesta? Mikä on oman maasi velka-BKT?

- Miten korkotasojen painaminen vaikuttaa kokonaisvelkataakkaan?

- Miten nykyinen rahajärjestelmä kärjistää varallisuuseroja?

- Ottaen huomioon tiedot velasta ja inflaatiosta, mikä on mielipiteesi nykyisen rahajärjestelmän kestävyydestä? Luuletko, että nykyinen järjestelmämme on hyödyllinen vai haitallinen pitkällä aikavälillä?

Taloudellinen Vapautuminen - Johdatus Bitcoiniin

Edelläkävijät, Innovaattorit & Bitcoinin Perusteet

Tervetuloa Moduuliin Kaksi, jossa tutkimme Bitcoinin kiehtovaa maailmaa. Rakentaen ymmärryksemme rahan historiasta, tämä moduuli käsittelee seuraavia aiheita:

- Bitcoinin taustatarina ja luoja

- Bitcoinin hyödyt digitaalisena valuuttana

- Ero bitcoin-omaisuuden ja Bitcoin-verkon välillä

- Kuinka vuorovaikuttaa Bitcoinin ja sen eri kerrosten kanssa Tämän moduulin päätteeksi sinulla on vankka ymmärrys Bitcoinin alkuperästä, ominaisuuksista ja mahdollisista käyttötarkoituksista. Mutta ennen kuin sukellamme Bitcoinin monimutkaisuuksiin, tutkitaan ensin digitaalisten valuuttojen historiaa, joka on raivannut tietä tälle teknologialle, joka muuttaa tapaamme ajatella rahaa.

Mikä tämä Bitcoin oikein on

Bitcoin on luottamuksesta riippumaton ja luvanvaraisuudesta vapaa hajautettu digitaalinen valuutta. Tämä saattaa kuulostaa sekavalta, joten anna meidän selittää. Koska mikään hallitus tai instituutio ei kontrolloi Bitcoinia, sinun ei tarvitse luottaa mihinkään kolmansiin osapuoliin tai tarvita lupaa sen käyttöön. Sen sijaan sitä ylläpitää maailmanlaajuinen käyttäjien verkosto, jotka vahvistavat ja käsittelevät transaktioita jollakin, jota kutsutaan lohkoketjuksi.

Ajattele lohkoketjua valtavana kirjanpitona tai digitaalisena taulukkona, joka ylläpitää kirjaa jokaisesta Bitcoinin kautta tehdystä transaktiosta. Koska kuka tahansa maailmassa, jolla on internet-yhteys, voi seurata, vahvistaa tai käsitellä transaktioita, tämä varmistaa, että valuutta on turvallinen eikä sitä voida väärentää.

Bitcoin on myös ainutlaatuinen siinä, että sen tarjonta on rajattu. Vain 21 miljoonaa bitcoinia luodaan koskaan, mikä antaa sille niukkuutta, kuten kullalla ja muilla arvometalleilla. Tämä niukkuus on osa sitä, mikä antaa bitcoinille sen arvon.

Lopuksi, ja ehkä kaikkein tärkeimpänä, koska se toimii riippumattomasti hallituksista tai pankeista, bitcoin mahdollistaa ihmisille arvon vaihtamisen suoraan toisilleen, aivan kuten käteistransaktiot. Toisin kuin käteinen, bitcoinia voidaan käyttää tavaroiden ja palveluiden ostamiseen verkossa ilman perinteisiä maksutapoja. Tämä tarkoittaa, että sen hajautetun digitaalisen luonteen vuoksi Bitcoin poistaa tarpeen välittäjille, fyysisille seteleille ja kolikoille, tehden transaktioista helpompia, nopeampia ja turvallisempia.

Ensimmäistä kertaa pitkään aikaan Bitcoin edustaa uutta tapaa ajatella rahaa ja arvoa. Tämän vuoksi olemme innoissamme viedä sinut mukanamme alas pupun koloon.

Digitaalisen valuutan pioneerit

Ennen Bitcoinin luomista joukko visionäärejä loi pohjan Bitcoinille, kun he visioivat maailman, jossa rahaa voitaisiin siirtää sähköisesti ilman välittäjiä. Nämä henkilöt tietämättään näyttelivät keskeistä roolia Bitcoinin kehityksessä, sillä ilman heidän panostaan kryptografiaan, sitä ei olisi olemassa tänään. Näiden pioneerien joukossa erottuvat:

Cypherpunkit

Cypherpunkit ovat ryhmä teknologiataitoisia kapinallisia, jotka tulivat yhteen 70-luvulla taistelemaan yksilön vapauden ja kansalaisoikeuksien puolesta käyttäen yhtä voimakasta työkalua: kryptografiaa. He uskoivat, että tiedon salaamisen kyky antaisi ihmisille voiman ottaa kontrolli takaisin keskitetyiltä auktoriteeteilta. Kuvittele, että pystyisit pitämään online-viestintäsi yksityisenä ja turvattuna uteliailta silmiltä - juuri sitä he taistelivat!

Yksi merkittävimmistä Cypherpunkkien saavutuksista oli Cypherpunkkien postituslista, perustettu vuonna 1992. Listan kautta yksilöt saattoivat jakaa ideoita ja keskustella kryptografisista teknologioista, digitaalisen valuutan käsitteistä ja yksityisyyteen keskittyvistä aloitteista. Tämä johti samanhenkisten yksilöiden, kuten kehittäjien, aktivistien ja tutkijoiden, yhteisön muodostumiseen.

Nykyään cypherpunkkien visionääriset ideat jatkavat digitaalisen maisemamme muokkaamista, antaen yksilöille suuremman kontrollin omien tietojensa ja viestintänsä yli. Yksi heidän merkittävimmistä perinnöistään on Bitcoin, sillä se ammentaa voimakkaasti Hashcash-teknologiasta— teknologiasta, jonka cypherpunk Adam Back kehitti vuonna 1997 torjuakseen sähköpostispämmiä.

Muita merkittäviä Cypherpunkkeja ovat:

- Timothy May: Cypherpunkkien postituslistan perustajajäsen ja kirjoitti laajasti kryptografiasta ja yksityisyydestä 90-luvulla ja 2000-luvun alussa. Hänen kirjoituksensa loivat pohjan keskusteluille digitaalisesta yksityisyydestä ja elektronisista rahajärjestelmistä.

- Eric Huges: Toinen Cypherpunk-liikkeen perustajajäsen ja "A Cypherpunk's Manifesto" -manifestin toinen kirjoittaja, joka korosti yksityisyyden ja nimettömyyden merkitystä digitaalisella aikakaudella.

- Whitfield Diffie ja Martin Hellman: Kehittivät julkisen avaimen kryptografian konseptin, mullistaen turvallisen internet-viestinnän.

- Julian Assange: WikiLeaksin perustaja, joka julkaisee luokiteltua ja arkaluonteista tietoa edistääkseen läpinäkyvyyttä ja vastuullisuutta.

- Bram Cohen: Loi BitTorrentin, vertaisverkkoon perustuvan tiedostonjakoprotokollan, joka hajautti sisällönjakelun ja mahdollisti nopeammat lataukset.

- John Gilmore: Yrittäjä ja libertaristi, joka oli Electronic Frontier Foundationin (EFF) perustajajäsen ja ajoi digitaalisia oikeuksia ja yksityisyyttä verkossa.

...ja lista jatkuu.

David Chaum (Digitaalisen Valuutan Isä)

1980-luvun alussa David Chaum mullisti digitaalisten valuuttojen maailman uraauurtavalla työllään "sokeilla allekirjoituksilla". Tämä mahdollisti viestin kryptografisen allekirjoittamisen tietämättä sen sisältöä, varmistaen yksityisyyden ja turvallisuuden digitaalisissa transaktioissa. Vuonna 1982 David Chaum konseptoi Ecashin, nimettömän sähköisen rahajärjestelmän, joka hyödynsi kryptografiaa ja myöhemmin toteutettiin hänen yrityksensä Digicashin kautta.

Vaikka Digicashia käytettiin mikromaksujärjestelmänä yhdessä Yhdysvaltain pankissa vuosina 1995–1998, Chaum joutui lopulta hakemaan yritykselleen konkurssia. Hänen innovatiiviset ideansa kuitenkin inspiroivat muita tutkimaan digitaalisia valuuttoja, raivaten tietä nykyaikaisten kryptovaluuttojen, kuten Bitcoinin, kehitykselle.

E-gold

Chaumin jalanjäljissä vuonna 1996 kaksi innovaattoria, Douglas Jackson ja Barry Downey, esittelivät E-goldin, ensimmäisen laajalti käytetyn digitaalisen valuutan, joka mahdollisti kullan omistuksen sähköisen siirron. Konsepti sai nopeasti suosiota ja houkutteli miljoonia käyttäjiä, jotka näkivät tämän ainutlaatuisen rahamuodon potentiaalin. E-goldin avulla ihmiset saattoivat siirtää varoja rajat ylittäen nopeasti ja vaivattomasti ilman hitaita ja kömpelöitä perinteisiä pankkijärjestelmiä.

Kuten kaikki uudet teknologiat, E-gold kohtasi sääntelyhaasteita ja laittomien toimintojen, kuten rahanpesun ja petosten, ongelmia. Seurauksena yritys joutui lopettamaan toimintansa, mikä merkitsi merkittävää takaiskua digitaalisten valuuttojen varhaiskehitykselle.

Vaikka E-gold lopulta epäonnistui, se oli ratkaiseva askel digitaalisten valuuttojen kehityksessä. E-goldin kokemukset tarjosivat tulevaisuuden innovaattoreille tiekartan sääntelyhaasteiden ja turvallisuushuolien käsittelemiseen.

Bitcoinin meteorisen nousun myötä monet ihmiset virheellisesti uskovat sen olleen ensimmäinen koskaan olemassa ollut digitaalinen valuutta. Kuten nyt toivottavasti käy ilmi, tämä oletus on kaukana totuudesta. Bitcoinin esiinmarssi on vuosikymmenten tutkimuksen ja kokeilun tulosta kryptografian pioneerien toimesta. Ilman yllä mainittujen henkilöiden ja monien muiden panosta Bitcoin ei ehkä olisi koskaan syntynyt. Vaikka nämä varhaiset digitaaliset valuutat lopulta epäonnistuivat, Bitcoin oppi niiden virheistä ja on lopulta tullut tuntemaksemme digitaaliseksi valuutaksi.

Sanottakoon, että ilman yhtä henkilöä... tai ryhmää (emme tiedä varmasti), Bitcoin ei olisi olemassa. Ja kyseessä on Satoshi Nakamoto. Enigmaattinen luoja.

Satoshi Nakamoto

Vaikka Bitcoin on vanginnut miljoonien mielikuvituksen sen mullistavalla potentiaalilla ja ainutlaatuisella teknologialla, sen salaperäiset alkuperät jatkavat ihmisten kiehtomista ja hämmentämistä. Bitcoinin luoja, Satoshi Nakamoto, pysyy tuntemattomana tähän päivä huolimatta lukuisista yrityksistä paljastaa hänen todellinen henkilöllisyytensä. Vaikka Bitcoinin esiintulosta on kulunut yli vuosikymmen, emme ole lähempänä vastausta kysymykseen: Kuka on Satoshi Nakamoto? Bitcoinin hajautetun luonteen huomioon ottaen, onko sillä todella väliä?

Joka tapauksessa, katsotaanpa myyttiä ja legendaa. Satoshi Nakamoto ilmestyi internetiin vuonna 2008 mullistavalla idealla: vertaisverkkoon perustuva sähköinen käteinen. Hän jakoi visionsa yhdeksänsivuisessa paperissa otsikolla "Bitcoin: A Peer-to-Peer Electronic Cash System" cypherpunk-postituslistalle. Huolimatta aluksi suurimman osan postituslistan jäsenten vähäisestä kiinnostuksesta, idea herätti tarpeeksi uteliaisuutta yhdessä jäsenessä, Hal Finneyssä, joka lopulta otti yhteyttä Satoshiin. Halin osallistuminen Bitcoinin kehitykseen osoittautui käännekohdaksi, mikä johti siihen, että yhä useammat ihmiset tarjosivat tukensa. Kuitenkin kahden vuoden työskentelyn jälkeen projektissa Satoshi katosi jäljettömiin, viimeisen uskottavan viestintänsä jättäen 23. huhtikuuta 2011, jossa hän ilmoitti "siirtyneensä muihin asioihin."

Satoshi Nakamoton mystinen katoaminen on johtanut erilaisiin teorioihin siitä, minne hän meni. Jotkut spekuloivat, että hän tunsi saavuttaneensa asettamansa tavoitteet, kun taas toiset uskovat hänen tunteneen olonsa epämukavaksi Bitcoinin herättämän huomion vuoksi. Joulukuussa 2010, kun WikiLeaks oli estetty käyttämästä perinteisiä maksutapoja, se kääntyi Bitcoinin puoleen rahoituksessa. Satoshin huoli Bitcoinin saamasta lisääntyvästä huomiosta ja mahdollisista oikeudellisista seuraamuksista, jotka liittyivät valuutan luomiseen Yhdysvaltain geopoliittisiin etuihin puuttumiseksi, saattoivat saada hänet vetäytymään. Vaihtoehtoisesti hän saattoi siirtää fokuksensa muihin projekteihin, saattaa edelleen osallistua Bitcoinin kehitykseen muiden nimien alla tai jopa olla kuollut.

Vaikka emme ehkä tiedä, kuka Satoshi on, meillä on selvempi kuva hänen aikeistaan Bitcoinin takana. Hän loi Bitcoinin vastauksena vuoden 2008 maailmanlaajuiseen talouskriisiin ja siitä seuranneeseen epäluottamukseen perinteisiä pankkijärjestelmiä ja hallitusten hallitsemia valuuttoja kohtaan.

Hänen online-viestinnässään hän ilmaisi kyynisyyttä rahan ja pankkitoiminnan keskitettyä luonnetta kohtaan, korostaen vaaroja luottaa keskuspankkeihin, etteivät ne devalvoisi valuuttaansa. Esimerkiksi ensimmäiseen Bitcoin-lohkoon kirjoitettu:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks."

Tämä on viittaus Times-lehden artikkeliin, joka heijastaa hänen huoliaan siitä, että pankit harjoittivat riskialtista käyttäytymistä, vähäisin seurauksin itselleen, ja että tappiot jaettaisiin valuutan haltijoiden kesken. Lisäksi tiedämme hänen myöhemmistä viesteistään, että Satoshi oli eri mieltä siitä, miten nykyinen rahajärjestelmämme toimii:

"Perinteisen valuutan perusongelma on kaikki luottamus, joka sen toimimiseen tarvitaan. Keskuspankkiin on luotettava, ettei se devalvoi valuuttaa, mutta fiat-valuuttojen historia on täynnä tuon luottamuksen pettämisiä."

Vaikka Satoshin arvoitus lisää mystiikkaa Bitcoinin historiaan, on yksi asia, josta emme voi kiistellä. Satoshin päätös pysyä nimettömänä korostaa Bitcoinin suunnittelun ydinarvoja, jotka ovat hajauttaminen ja yksilön vapaus. Satoshin nimettömyys varmistaa, että keskittyminen pysyy teknologiassa ja sen mahdollisessa vaikutuksessa pikemminkin kuin henkilöpalvonnassa.

Yhteenveto

Yhteenvetona voidaan todeta, että Bitcoin on mullistanut käsityksemme rahasta ja arvosta. Historiassa ensimmäistä kertaa meillä on digitaalinen valuutta, joka on:

- Vertaisverkkoon perustuva: Bitcoin mahdollistaa yksilöiden suorittaa maksuja suoraan toisilleen ilman välittäjiä, kuten pankkeja tai maksunvälittäjiä.

- Hajautettu: Bitcoin toimii hajautetussa verkossa, mikä tarkoittaa, että valuutalla ei ole keskitettyä auktoriteettia tai kontrollia.

- Turvallinen: Bitcoin-siirrot on suojattu kryptografialla, mikä tekee kolikoiden väärentämisen tai kaksinkertaisen kuluttamisen vaikeaksi.

- Rajoitettu määrä & jaettavissa: Bitcoinin määrä on rajallinen—vain 21 miljoonaa kolikkoa on olemassa—samalla kun se on jaettavissa kahdeksaan desimaalipaikkaan, mahdollistaen transaktiot murto-osalla sentistä. Tämä niukkuus on suunniteltu antamaan valuutalle arvoa ja estämään inflaation.

- Pseudonyymi: Vaikka Bitcoin-siirrot eivät ole täysin anonyymejä, ne tarjoavat yksityisyyden ja pseudonyymin tason, jota perinteiset maksutavat eivät tarjoa.

Nämä seikat yhdessä tarkoittavat, että Bitcoin tarjoaa kenelle tahansa taloudellista yksityisyyttä, turvallisuutta ja kyvyn suorittaa globaaleja transaktioita minimaalisin kuluin ja kitkoin. Lopulta Bitcoin on voimakas työkalu niille, jotka etsivät suurempaa taloudellista vapautta ja autonomiaa. Tämä on mullistavaa niille, jotka etsivät turvallista säästövälinettä, puhumattakaan elämisestä autoritaaristen hallintojen alla, kokemasta hyperinflaatiota, paetessa sotaa käyvistä maista tai lähettäessä rahaa takaisin rakkaille ulkomaille. Koska Bitcoin tarjoaa edullisen vaihtoehdon perinteisille rahansiirtomenetelmille, tämä jättää enemmän rahaa niiden käsiin, jotka sitä eniten tarvitsevat. Bitcoinin avulla kuka tahansa voi tulla omaksi pankikseen ja ottaa hallintaansa oman taloudellisen tulevaisuutensa.

Lopuksi, riippumatta siitä, kuka Satoshi Nakamoto on, on kiistatonta, että Bitcoinin keksiminen on herättänyt uuden tavan ajatella arvon siirtoa.

Miten Bitcoin toimii? Tämän taianomaisen internet-rahan sisäinen toiminta

Bitcoinia kutsutaan usein taianomaiseksi internet-raha... ja syystä. Ajattele – Bitcoinin avulla voit lähettää arvoa kenelle tahansa, missä päin maailmaa tahansa, ilman välikäsiä kuten pankkia tai hallitusta. Se on kuin oman henkilökohtaisen pankin hallinta, voima siirtää varoja rajat yli vain muutamalla hiiren klikkauksella.

Ottaen huomioon lukuisat edut, joita Bitcoin tarjoaa, nopeasta, turvallisesta ja edullisesta transaktiotavasta yksilöiden mahdollisuuteen ottaa hallintaansa oma taloudellinen tulevaisuutensa ilman keskitettyä auktoriteettia, sekä monimutkaiset kryptografiset haasteet, jotka sen on täytynyt ratkaista tehdäkseen vertaisverkkoon perustuvan digitaalisen valuutan todellisuudeksi, on luonnollista tuntea, että sen toiminnallisuus on jotain, jonka vain harvat yksilöt ymmärtävät. Saatat jopa tuntea olosi hieman pelotelluksi ajatuksesta hajautetusta digitaalisesta valuutasta. Mutta totuus on, että Bitcoin on itse asiassa melko yksinkertainen, kun ymmärrät sen sisäisen toiminnan.

Tässä osiossa tarkastelemme lähemmin Bitcoin-ekosysteemin keskeisiä toimijoita ja sitä, miten he työskentelevät yhdessä tehdäkseen tästä taianomaisesta internet-rahasta toimivan.

Aloitetaan!

Kuten tämän moduulin johdannossa keskusteltiin, Bitcoin on ainutlaatuinen siinä, että meillä on ensimmäistä kertaa historiassa täysin toimiva, laajalti käytetty vertaisverkkoon perustuva hajautettu digitaalinen valuutta. Tämä tarkoittaa, että sen sijaan, että luottaisimme keskitettyyn auktoriteettiin, kuten pankkiin tai hallitukseen transaktioiden hallinnassa, se hallitaan osallistujien verkostolla, jotka työskentelevät yhdessä. Tämä innovatiivinen lähestymistapa mahdollistaa meille transaktioiden suorittamisen toistemme kanssa ilman välittäjiä.

Verrattuna perinteisiin pankkijärjestelmiin, vaikka Bitcoin toimii toiminnallisesti eri tavalla, sen on suoritettava samat roolit. Esimerkiksi sekä pankkien että Bitcoinin on:

- validoita ja käsiteltävä transaktioita,

- valvottava transaktioita varmistaakseen, ettei huijausta tai väärinkäytöstä tapahdu,

- varmistettava, että kaikki on ajan tasalla, toimii sujuvasti ja turvallisesti. Vaikka pankit suorittavat nämä tehtävät talon sisällä, mikä antaa niille täyden kontrollin prosessin yli, Bitcoin vaatii yhteisön yhteistyötä näiden roolien suorittamiseksi. Toisin sanoen, jotta Bitcoin voisi toistaa nämä prosessit hajautetussa järjestelmässä, sen on ulkoistettava kukin näistä tehtävistä varmistaakseen, että yksittäisellä henkilöllä tai keskitetyllä taholla ei ole suhteetonta kontrollia järjestelmän yli.

Tämän mullistavan saavutuksen toteuttamiseksi Bitcoin on jakautunut kolmeen keskeiseen rooliin: solmut, louhijat ja kehittäjät. Missä solmut vahvistavat transaktioita ja asettavat sekä valvovat sääntöjä, louhijat järjestävät ja vahvistavat transaktioita, ja kehittäjät pitävät verkon ajan tasalla ja ehdottavat päivityksiä. Jakamalla nämä tehtävät näiden keskeisten toimijoiden kesken, Bitcoin on luonut järjestelmän, joka on turvallinen, läpinäkyvä ja kaikkien käyttäjien vastuulla.

Katsotaan siis tarkemmin kutakin näistä rooleista…

Bitcoinin roolit

Solmut

Solmut ovat olennaisen tärkeitä Bitcoin-verkon eheyden ja turvallisuuden kannalta. Ne toimivat järjestelmän vartijoina, varmistaen, että transaktiot käsitellään tarkasti ja sääntöjen mukaisesti. Jokainen solmu lataa ja tarkistaa paikallisesti koko lohkoketjun kopion, joka on käytännössä digitaalinen kirjanpito, joka tallentaa jokaisen Bitcoin-verkossa tehdyn transaktion. Konsensuksen kautta solmut sopivat kunkin transaktion pätevyydestä ja varmistavat, että sääntöjä noudatetaan. Tämä tarkoittaa, että jos joku yrittää huijata järjestelmää, esim. lähettämällä enemmän bitcoineja kuin heillä todellisuudessa on tai yrittämällä käyttää samoja bitcoineja kahdesti, solmut hylkäävät transaktion.

Tarkemmin sanottuna konsensuksesta, kun kehittäjät ehdottavat muutoksia tai päivityksiä Bitcoiniin, solmuilla on rooli näiden muutosten hyväksymisessä tai hylkäämisessä. Ne tekevät tämän joko päivittämällä ohjelmistonsa uuteen versioon tai jatkamalla vanhan version käyttöä. Tämä prosessi usein sisältää keskusteluja ja väittelyitä Bitcoin-yhteisön sisällä konsensuksen saavuttamiseksi. Sanottakoon, että Bitcoinin konsensus ei ole niin mustavalkoinen kuin äänestyskone. Enemmistö ei välttämättä hallitse. Jos jotkut yksilöt eivät ole muutoksen kanssa samaa mieltä, he voivat käynnistää uuden Bitcoinista johdetun tokenin. Nyt alkuperäinen Bitcoin on olemassa ilman muutosta ja uusi sen kanssa. Ostamisen ja myymisen kautta yhteisö päättää, kumpaa versiota pitää arvokkaampana. Tämä konsensusmekanismi varmistaa, että kaikki Bitcoin-protokollaan tehdyt muutokset hyväksytään koko yhteisön toimesta, mikä tekee vaikeaksi yksilöiden tai ryhmien manipuloida järjestelmää omaksi hyödykseen.

On myös tärkeää huomata, että solmu on yksinkertaisesti ohjelmisto, jonka kuka tahansa voi ajaa kotitietokoneellaan. Ainoa vaatimus on internet-yhteys ja, riippuen siitä, kuinka paljon lohkoketjua haluat säilyttää, 5-500gt vapaata tilaa.

Louhijat

Toisaalta Bitcoin-louhijat ovat kriittisessä roolissa kirjanpidossa, sillä he ovat vastuussa transaktioiden järjestämisestä ja vahvistamisesta. Tätä varten louhijat käyttävät erikoistuneita tietokoneita suorittamaan toimintoa, jota kutsutaan hashaukseksi. Hashauksen nitty grittyyn syventymättä, ajattele sitä kuin louhijat kilpailevat keskenään lisätäkseen uusia transaktioita lohkoketjuun, julkiseen transaktioiden kirjanpitoon. Työstään louhijat palkitaan vasta luoduilla bitcoineilla ja kaikista käsitellyistä transaktioista saaduilla transaktiomaksuilla. Louhintaprosessi on suunniteltu olemaan vaikea, kilpailullinen ja satunnainen, ja joka vuosi vapautetaan vain rajoitettu määrä uusia bitcoineja, varmistaen, että bitcoinien tarjonta on rajallinen ja niiden arvo säilyy. Ilman louhijoita transaktioita ei käsiteltäisi. Koska louhijoiden on kilpailtava keskenään transaktioiden käsittelystä ja heitä palkitaan tästä, tämä kilpailu minimoi mahdollisuuden, että mikään yksittäinen louhija tai taho voisi hallita verkkoa ja kannustaa louhijoita toimimaan rehellisesti ja noudattamaan sääntöjä. Jos louhija yrittää huijata tai rikkoa sääntöjä, hän riskeeraa palkkionsa menettämisen, joten sääntöjen noudattamiseen on vahva kannustin.

Kehittäjät

Kehittäjät ovat erittäin taitavia ja arvostettuja Bitcoin-yhteisön jäseniä, jotka työskentelevät yhdessä varmistaakseen, että verkko pysyy turvallisena, luotettavana ja ajan tasalla. Heillä on kriittinen rooli Bitcoin-ekosysteemissä ylläpitämällä ja parantamalla ohjelmistoa, joka voimistaa verkkoa. He vastaavat Bitcoinin koodikannan muutosten ehdottamisesta ja toteuttamisesta, virheiden korjaamisesta sekä suorituskyvyn ja turvallisuuden parantamisesta.

Ilman kehittäjiä Bitcoin-verkko ei pystyisi kehittymään ja mukautumaan muuttuviin olosuhteisiin. He vastaavat verkon pitkäaikaisesta elinkelpoisuudesta ja varmistavat, että se pysyy luotettavana ja hajautettuna maksujärjestelmänä tulevina vuosina. Lyhyesti sanottuna, kehittäjät ovat Bitcoin-ekosysteemin selkäranka, joka työskentelee jatkuvasti verkon taustalla olevan teknologian parantamiseksi ja sen menestyksen varmistamiseksi.

Lopuksi haluamme korostaa vielä yhtä roolia: yhteisöä, joka antaa bitcoinille sen arvon. Yhteisö koostuu kaikista, jotka käyttävät verkkoa, suorittavat transaktioita edestakaisin ja kannustavat solmuja, louhijoita ja kehittäjiä jatkamaan työtä Bitcoinin parissa. Yhteisön kasvaessa kasvaa myös Bitcoin-verkon arvo.