name: Bitcoin yrityksille goal: Opi maksamisen ja kassanhallinnan perusteet, jotta voit ottaa yrityksesi käyttöön bitcoinin objectives:

- Bitcoin kehittyvänä valuuttana ja liiketoimintavälineenä

- Ymmärtää, miksi ja miten yritys voi pitää bitcoinia kassassaan tai käyttää sitä maksuihin

- Sinulla on konkreettinen ajatus siitä, miten bitcoin-maksu voidaan hyväksyä käytännössä

- Valmistautuminen vero- ja kirjanpitovaatimusten hallintaan

Käynnistä yrityksesi matka Bitcoin-verkossa

Tutustu Bitcoinin ja Lightning Networkin käytännön ominaisuuksiin ja tutki, miten ne voivat internetin tavoin muuttaa liiketoimintasi. Digitaalisesta pääomasta nopeisiin, taloudellisiin ja skaalautuviin maksuihin Bitcoin tarjoaa laajan valikoiman käyttökohteita yrityksille.

Tässä oppaassa opit ymmärtämään Bitcoinia globaalina, universaalina ja internetissä toimivana rahaverkkona. Ainutlaatuisten perusominaisuuksiensa ansiosta Bitcoin tarjoaa merkittäviä parannuksia verrattuna perinteisiin rahaverkkoihin. Saat selville, miksi ja miten Bitcoinia voidaan hyödyntää klassisissa rahoituskäyttötilanteissa, kuten pääoman varastoinnissa ja maksujärjestelmissä. Lisäksi tässä oppaassa käsitellään Bitcoinin hankkimista ja hallussapitoa, mukaan lukien siihen liittyvät kirjanpito- ja verovaatimukset, sekä yksinkertaisten tai laajamittaisten Bitcoin-maksuratkaisujen toteuttamista.

Olitpa sitten pieni yritys tai suuryritys, Bitcoinin integroiminen päivittäisiin toimintoihin voi tehdä yrityksestäsi kestävämmän, tuottavamman ja kilpailukykyisemmän. Jokaisesta internet-pohjaisesta yrityksestä tulee Bitcoin-pohjainen yritys, ja tämä kurssi varmistaa, että olet valmistautunut. Alkuosissa kerrataan Bitcoinin toiminnan perusteet, joten vaikka olisitkin aloittelija, saat perustiedot, joita tarvitset edetäksesi. Satoshin keksinnön perusteiden opettelu on aina hyvä idea, joko ennen BIZ101:een sukeltamista tai sen jälkeen.

Johdanto

Kurssin yleiskatsaus

Tervetuloa BIZ101-kurssille! Aloita yrityksesi matka Bitcoin-verkkoon tällä kattavalla koulutuskurssilla, joka on portti sen ymmärtämiseen, miten Bitcoin ja Lightning Network voivat mullistaa perinteisen liiketoiminnan. Tämä kurssi on tarkoitettu vähittäiskauppiaille, yrittäjille, johtajille ja yritysten päätöksentekijöille, jotka haluavat tutustua Bitcoinin käytännön mahdollisuuksiin globaalina, internetin kotoperäisenä rahaverkkona ja vankkana arvonvaihtovälineenä.

Kurssin aikana tutustut niihin perusperiaatteisiin, jotka tekevät Bitcoinista ja Lightning Networkista erityisen mullistavia. Opit, miten nämä teknologiat tarjoavat erilaisia käyttötapoja digitaalisen pääoman varastoinnista nopeisiin, taloudellisiin ja skaalautuviin maksuihin ja miten ne tarjoavat ratkaisevia parannuksia perinteisiin valuutta- ja maksujärjestelmiin verrattuna. BIZ101-kurssilla yhdistetään talousteoria ja reaalimaailman sovellukset ja selvitetään, miten hajauttamisella voidaan vähentää riippuvuutta välittäjistä ja voittaa vanhoihin järjestelmiin liittyvät rajoitukset.

Kurssi alkaa perinteisten valuuttojen ja maksumekanismien yksityiskohtaisella tarkastelulla ja luo pohjan tutkimalla, miten raha toimii verkostona, joka mahdollistaa kaupankäynnin, säästämisen ja taloudellisen erikoistumisen. Tämän jälkeen syvennytään Bitcoinin taustalla olevaan teknologiaan ja Lightning Networkin tuomiin innovaatioihin ja paljastetaan niiden rooli saumattomien, turvallisten ja lähes välittömien transaktioiden mahdollistajana, jotka voivat palvella kaikenkokoisia yrityksiä. Sitten sukellamme tämän kurssin käytännön osioihin, alkaen bitcoinien hallussapitoa kassavaroina käsittelevästä osasta, jota seuraa viimeinen osa bitcoinien hyväksymisestä maksuvälineenä.

Tämän kurssin tavoitteena on antaa sinulle tietoa siitä, miten voit integroida Bitcoinin päivittäiseen toimintaasi ja siten parantaa yrityksesi joustavuutta, tehokkuutta ja kilpailuetua, edustitpa sitten pientä yritystä tai suurta konsernia. Bitcoinin jatkaessa taloudellisen maiseman muokkaamista, näiden uraauurtavien teknologioiden ymmärtäminen ei ole pelkkä vaihtoehto vaan strateginen välttämättömyys. Valmistaudu osallistumaan oivaltavaan sisältöön, käytännön esimerkkeihin ja strategisiin ohjeisiin, joiden avulla voit navigoida ja hyödyntää Bitcoinin kehittyvää maailmaa!

Oletko valmis sukeltamaan yritysten Bitcoin-maailmaan? Lähdetään liikkeelle!

Valuutta, maksujärjestelmät ja Bitcoin

Perinteiset valuutat

Valuutat ovat verkostoja

Valuutat ovat pohjimmiltaan verkostoja, jotka mahdollistavat tehokkaan arvonvaihdon.

Ilman valuuttaa yksilöiden on turvauduttava barteriin eli järjestelmään, jossa tavarat tai palvelut vaihdetaan suoraan. Vaihtokauppa on epäkäytännöllinen, koska se edellyttää "halujen kaksinkertaista yhteneväisyyttä" - molempien osapuolten on haluttava sitä, mitä toinen tarjoaa samaan aikaan. Jos esimerkiksi viljelijä, jolla on ylijäämävehnää, haluaa kenkiä, hänen on löydettävä suutari, joka tarvitsee nimenomaan vehnää. Tämä on harvinaista ja tehotonta. Lisäksi n tuotteen vaihdantataloudessa tarvitaan ~n(n-1)/2 vaihtokurssia, mikä luo erittäin monimutkaisen ja hankalan järjestelmän. Esimerkiksi vain 500 tuotteelle tarvittaisiin yli ~124 000 vaihtokurssia.

Valuutta yksinkertaistaa tätä toimimalla välittäjänä ja luomalla verkon, joka vähentää valuuttakurssien lukumäärän n:ksi - yksi jokaiselle tuotteelle suhteessa valuuttaan. Tämä tekee transaktioista paljon suoraviivaisempia ja mahdollisuttaa ihmisten käydä kauppaa tavaroilla ja palveluilla ilman, että he tarvitsevat samanaikaisesti molemminpuolisia haluja. Sen sijaan, että viljelijä vaihtaisi vehnän suoraan kenkiin, hän voi myydä vehnänsä valuutaksi ja käyttää valuutan myöhemmin kenkien tai minkä tahansa muun tarvitsemansa tavaran ostamiseen.

Valuutan käyttöönotto verkostona ei ainoastaan helpota kaupankäyntiä vaan mahdollistaa myös työnjaon ja erikoistumisen. Luotettavan vaihtovälineen ansiosta yksilöiden ja yhteisöjen ei enää tarvitse tuottaa kaikkea, mitä ne kuluttavat. Sen sijaan ne voivat keskittyä siihen, mitä ne osaavat parhaiten, mikä lisää tehokkuutta ja laatua. Maanviljelijä voi erikoistua viljelykasvien viljelyyn, suutari jalkineiden valmistukseen ja rakentaja talojen rakentamiseen. Nämä asiantuntijat voivat sitten vaihtaa tavaroitaan ja palveluitaan valuutan avulla ja hyötyä toistensa asiantuntemuksesta. Erikoistuminen edistää tuottavuutta ja innovointia, kun ihmiset kehittävät taitojaan ja uusia menetelmiä omilla aloillaan.

Valuutan verkostomainen luonne tuo mukanaan muita merkittäviä etuja. Ensinnäkin, valuutan verkostoon kuuluminen on edullisempaa kuin sen ulkopuolella oleminen. Verkoston yhteinen standardi helpottaa kaupankäyntiä, ja yksilöt voivat koordinoida taloudellista toimintaansa jopa kaukana toisistaan. Esimerkiksi yhdessä kaupungissa toimiva kauppias voi vaihtaa tavaroita toisessa kaupungissa sijaitsevan ostajan kanssa käyttäen samaa valuuttaa, mikä edistää talouskasvua ja yhteistyötä laajoilla alueilla.

Toinen valuutan ratkaiseva etu on sen kyky ** sallia lykätty vaihto**. Vaihtokaupassa liiketoimet ovat välittömiä; yksi tavara vaihdetaan toiseen reaaliaikaisesti. Valuutta taas mahdollistaa säästämisen - yksilöt voivat varastoida arvoa tulevaa käyttöä varten. Tämä merkitsee valtavaa edistysaskelta taloussuunnittelussa, investoinneissa ja varallisuuden kartuttamisessa, jotka kaikki parantavat verkon osallistujien elämää.

Yhteenvetona voidaan todeta, että valuutat ovat verkostoja, jotka on suunniteltu siirtämään arvoa tehokkaasti. Ne poistavat vaihtokaupan rajoitukset, yksinkertaistavat kaupankäyntiä ja luovat mahdollisuuksia koordinointiin ja säästämiseen. Kuten minkä tahansa verkon, valuutan arvo riippuu sen laajasta käyttöönotosta ja hyödyllisyydestä - lopulta paras valuutta voittaa.

Mikä on hyvä valuutta?

Hyvällä valuutalla on useita olennaisia ominaisuuksia, jotka tekevät siitä tehokkaan arvojen vaihdon helpottajan. Seuraavassa on lyhyt selitys jokaisesta:

- Turvallinen**: Rahan on oltava suojattu varkauksilta tai luvattomalta käytöltä, jotta käyttäjät voivat pitää ja siirtää sitä luottavaisin mielin. Turvallisuus on ratkaisevan tärkeää, jotta järjestelmään voidaan luottaa.

- Väärennöksetön**: Rahan on oltava erittäin vaikea tai mahdoton väärentää. Näin varmistetaan, että jokainen yksikkö on aito, säilyttää arvonsa ja estää väärennettyjen yksiköiden liikkeeseen laskemisen aiheuttaman inflaation. Esimerkiksi kultaa on historiallisesti arvostettu sen kauneuden ja harvinaisuuden lisäksi myös siksi, että sitä on erittäin vaikea valmistaa. Toisin kuin paperisia seteleitä tai digitaalisia merkintöjä, kultaa ei voi vain "valmistaa" - se on louhittava maasta. Tämä luonnollinen niukkuus ja tuotannon vaikeus ovat auttaneet kultaa säilyttämään asemansa luotettavana arvosäilönnä ja aitouden vertailukohtana.

- Harvinainen**: Hyvän valuutan tarjonta on rajoitettu tai sen liikkeeseenlaskua valvotaan. Niukkuus varmistaa, että sen arvo säilyy ajan mittaan ja estää ylituotannon, joka heikentäisi ostovoimaa. Esimerkiksi tietyt Amerikan alkuperäisheimot käyttivät helmiä valuuttana. Aluksi näitä helmiä oli vaikea tuottaa, mikä säilytti niiden niukkuuden ja arvon. Kun eurooppalaiset kauppiaat kuitenkin alkoivat tuottaa helmiä massatuotantona ja tulvivat helmiä markkinoille, niiden harvinaisuus katosi. Tarjonnan lisääntyessä helmet menettivät ostovoimaansa, mikä heikentää niiden asemaa luotettavana arvovaluuttana.

- Luvaton**: Aiemmin yksityishenkilöt, paikallisviranomaiset tai kauppiaat, joilla oli käytettävissään raaka-aineita, lyötiin usein kulta- ja hopeakolikoiden kaltaisia valuuttoja. Tämä järjestelmä toimi joskus kuninkaiden tai hallitsijoiden myöntämien sopimusten tai lisenssien perusteella. Ajan myötä kuninkaat ja hallitukset keskittivät tämän prosessin saadakseen enemmän valtaa talouden vakauteen, verotukseen ja rahajärjestelmään. Yksi kuuluisa esimerkki on thaler, hopeakolikko, jonka paikalliset kaivostyöläiset ja viranomaiset lyötiin ensimmäisen kerran vuonna 1518 Joachimsthalin laaksossa (nykyisessä Jáchymovissa Tšekin tasavallassa). Nimi "thaler" juontuu saksan sanasta "Thal ", joka tarkoittaa "laaksoa" Nämä korkealaatuisesta hopeastaan tunnetut kolikot tulivat laajalti kiertoon kaikkialla Euroopassa. Ajan myötä termi kehittyi kielellisesti ja maantieteellisesti, ja lopulta siitä muodostui nimi "dollari", joka otettiin käyttöön Yhdysvalloissa.

Nykyaikana valuutoista tuli täysin sallittuja seigniorage-järjestelmän mukaisesti, mikä tarkoittaa, että vain valtuutetut tahot, kuten keskuspankit tai valtiovarainministeriöt, voivat lyödä kolikoita tai painaa seteleitä. Yksityishenkilöillä ei ole enää laillista lupaa valmistaa valuuttaa, mikä takaa sen liikkeeseenlaskun ja tarjonnan keskitetyn valvonnan.

Nykyään Bitcoin-kryptovaluutta, joka toimii ilman keskitettyä valvontaa, haastaa omistusoikeuden periaatteen. Bitcoin on "luvaton" järjestelmä, jossa kuka tahansa voi osallistua valuutan käyttöön lupaa kysymättä ja louhimalla sen luomiseen. Tämä hajauttaminen poistaa liikkeeseenlaskun monopolin hallituksilta, mikä herättää kysymyksiä mahdollisesta paluusta vapailla markkinoilla toimiviin kilpailukykyisiin valuuttajärjestelmiin.

- Tiliyksikkö**: Valuutan pitäisi tarjota vakiomitta tavaroiden ja palvelujen arvon vertailua varten. Tämä yksinkertaistaa kaupankäyntiä ja tekee hinnoittelusta avointa ja johdonmukaista kaikissa liiketoimissa.

- Kestävä**: Valuutan on kestettävä kulutusta ajan mittaan. Fyysisten valuuttojen, kuten kolikoiden tai seteleiden, on kestettävä vaurioita, kun taas digitaalisten valuuttojen on pysyttävä turvallisesti tallennettuina ilman tietojen katoamisen riskiä.

- Kannettava**: Valuutan on oltava helppo kuljettaa ja käyttää, ja sen on mahdollistettava kaupankäynti välimatkojen yli. Tämä voidaan saavuttaa fyysisen siirrettävyyden (kevyet kolikot tai setelit) tai digitaalisten siirtojärjestelmien avulla.

- Jaettavissa**: Valuutan tulisi olla jaettavissa pienempiin yksiköihin, jotta erikokoiset maksutapahtumat olisivat helpompia. Tämä joustavuus varmistaa, että valuutta on käytännöllinen sekä pienissä ostoissa että laajamittaisessa kaupassa.

- Sienestettävissä**: Rahan kaikkien yksiköiden on oltava keskenään vaihdettavissa ja samanarvoisia. Esimerkiksi yhden dollarin setelin on vastattava mitä tahansa toista dollarin seteliä. Tämä yhdenmukaisuus takaa oikeudenmukaisuuden ja yksinkertaisuuden liiketoimissa.

- Tunnistettavissa**: Rahan on oltava helposti tunnistettavissa ja siihen on luotettava. Fyysiset valuutat saavuttavat tämän ainutlaatuisella muotoilulla ja turvaominaisuuksilla, kun taas digitaaliset valuutat voivat luottaa verifiointiprotokolliin. Tämä varmistaa laajan hyväksynnän ja vähentää petosriskiä.

Nämä ominaisuudet tekevät valuutasta käytännöllisen, luotettavan ja tehokkaan kaupankäynnin helpottamiseksi ja arvon säilyttämiseksi taloudessa.

Valuuttajärjestelmien kehitys

Kolikoista paperirahaan: Tehokkuuden ja siirrettävyyden lisääminen

Siirtyminen kolikoista paperirahaan merkitsi huomattavaa parannusta kannettavuudessa ja tehokkuudessa. Kolikot, jotka oli valmistettu jalometalleista, kuten kullasta tai hopeasta, olivat arvokkaita niiden itseisarvon vuoksi. Ne olivat kuitenkin painavia, niitä oli vaikea kuljettaa suuria määriä ja ne olivat alttiita kulumiselle tai varkauksille. Paperiraha mullisti rahaverkot ottamalla käyttöön kevyen, standardoidun ja kannettavan välineen, joka edusti arvoa eikä sisältänyt sitä. Tämä innovaatio mahdollisti kansantalouksien skaalautumisen helpottamalla pitkän matkan kauppaa ja vähentämällä logistisia haasteita, joita fyysisten hyödykkeiden käyttäminen rahana aiheutti.

Paperiraha paransi myös skaalautuvuutta. Jalometallien rajallisen tarjonnan sijaan taloudet pystyivät laajentamaan rahapohjaansa edustavien valuuttojen avulla, joiden tukena olivat aluksi varannot ja myöhemmin luottamus liikkeeseen laskeviin instituutioihin. Tämä muutos tasoitti tietä monimutkaisemmille ja toisiinsa kytkeytyneemmille rahoitusjärjestelmille.

Paperista sähköiseen rahaan: Saatavuuden ja nopeuden parantaminen

Siirtyminen paperirahasta sähköiseen rahaan paransi valuuttaverkkoa entisestään parantamalla sen saatavuutta ja nopeutta. Pankkijärjestelmien, luottokorttien ja digitaalisten maksutapahtumien yleistymisen myötä rahasta tuli paitsi kannettavaa myös lähes välitöntä. Sähköiset rahansiirrot poistivat fyysisen vaihdon tarpeen, ja maksutapahtumat saattoivat tapahtua valtavien etäisyyksien yli muutamassa sekunnissa.

Tämä muutos demokratisoi myös valuutan saatavuutta. Sähköiset pankki- ja maksujärjestelmät vähensivät yksityishenkilöiden ja yritysten markkinoille pääsyn esteitä ja mahdollistivat osallistumisen maailmantalouteen. Sähköisen rahan nopeus ja helppous laajensivat kauppaverkostoja ja edistivät uusia liiketoimintamalleja, jotka olisivat olleet mahdottomia paperipohjaisessa järjestelmässä.

Näillä nykyaikaisilla valuuttaverkostoilla oli merkittävä haittapuoli: rahan tarjonnan hallinnan tarkastettavuuden ja avoimuuden puute, mikä johti usein hallitsemattomaan inflaatioon ja luottamuksen menettämiseen keskitettyihin järjestelmiin. Esimerkiksi yli 20 prosenttia kaikista liikkeessä olevista Yhdysvaltain dollareista on painettu pelkästään neljän viime vuoden aikana. Tämä jatkuva houkutus laskea liikkeelle lisää rahaa - ja siten heikentää nykyisten haltijoiden hallussaan pitämän rahan arvoa - johtuu suurelta osin järjestelmävirheestä: poliitikkoja kannustetaan usein välttämään vaikeita budjettipäätöksiä ja sen sijaan siirtämään haasteet tuleville hallituksille "potkimalla tölkkiä tielle"

Keskitetystä valuutasta hajautettuun valuuttaan: Luottamuksen ja suvereniteetin lisääminen

Nykyään hajautetun Bitcoin-valuutan syntyminen edustaa seuraavaa harppausta valuuttaverkoissa. Perinteinen sähköinen raha perustuu keskitettyihin viranomaisiin, kuten pankkeihin tai hallituksiin, joiden tehtävänä on hallita ja todentaa transaktioita. Vaikka nämä järjestelmät ovat tehokkaita, ne ovat alttiita tehottomuudelle, sensuurille ja yksittäisille vikapisteille. Hajautetut valuutat parantavat näitä verkko-ominaisuuksia jakamalla luottamusta ja poistamalla välikädet. Se tarkoittaa myös sitä, että raha voi liikkua paljon nopeammin ja halvemmalla, koska lupavaiheita ei ole. Lopuksi kukaan ihminen ei voi houkutella muuttamaan Bitcoin-valuutan toimitusaikataulua, vaan se on pakotettu ohjelmistoon.

Hajautetuissa järjestelmissä transaktiot varmennetaan lohkoketjuteknologian avulla globaalissa osallistujien verkostossa, mikä takaa turvallisuuden, läpinäkyvyyden ja joustavuuden. Tämä rakenne minimoi petosriskin, vähentää riippuvuutta keskusviranomaisista ja antaa yksityishenkilöille mahdollisuuden hallita talouttaan paremmin. Koska hajautetut valuutat poistavat maantieteelliset ja institutionaaliset esteet, ne tarjoavat aidosti globaalin ja osallistavan rahajärjestelmän.

Valuuttaverkkojen kehitys

Rahaverkkojen kehittymisen jokaisessa vaiheessa on parannettu keskeisiä ominaisuuksia: siirrettävyyttä, skaalautuvuutta, saavutettavuutta, nopeutta, turvallisuutta ja luottamusta. Kolikot väistyivät paperirahan tieltä paremman siirrettävyyden ja tehokkuuden vuoksi. Paperista kehittyi sähköinen raha, joka mahdollistaa maailmanlaajuisen saatavuuden ja välittömät transaktiot. Nyt Bitcoin määrittelee luottamuksen ja turvallisuuden uudelleen ja luo avoimen ja joustavan rahajärjestelmän. Tämä historiallinen kehitys korostaa ihmiskunnan jatkuvaa pyrkimystä luoda parempia verkostoja arvonvaihtoa varten, ja jokainen iteraatio perustuu edellisen rajoituksiin ja ylittää ne.

Paras verkosto todennäköisesti voittaa.

Perinteiset maksujärjestelmät

Maksujärjestelmät ovat menetelmiä ja infrastruktuureja, jotka mahdollistavat varojen siirron kahden osapuolen välillä - tyypillisesti maksajan (kuten kuluttajan) ja maksunsaajan (kuten yrityksen) välillä. Tällaisia maksutapahtumia voi olla monenlaisia: kuluttaja voi maksaa paikalliselle kauppiaalle, yritys voi maksaa laskuja tavarantoimittajalle tai jopa yksityishenkilöt voivat siirtää rahaa toisilleen. Maksujärjestelmien ymmärtäminen edellyttää erilaisten maksutapojen, niiden ominaisuuksien ja käyttötapausten tarkastelua sekä yritysten ja kuluttajien välisissä (B2C) että yritysten välisissä (B2B) yhteyksissä.

Yleiset maksutavat

Kassa: Fyysinen valuutta, jota vaihdetaan suoraan kahden osapuolen välillä.

Sekit: Paperiasiakirjat, joilla pankki velvoitetaan maksamaan tietty summa maksajan tililtä maksunsaajalle.

Lankasiirrot: Pankkien välinen sähköinen varainsiirto, jota käytetään usein suurempien summien ja rajat ylittävien maksujen yhteydessä.

Maksukortit (Credit/Debit): Korttiverkkoon liitetyt muoviset tai digitaaliset kortit, jotka mahdollistavat varojen siirron kortinhaltijan pankkitililtä (tai luottorajalta) kauppiaalle.

Digitaaliset lompakot ja mobiilimaksut: Maksutietoja tallentavat sovellukset tai laitteet (esim. Apple Pay, WeChatPay, AliPay, PayPal), jotka mahdollistavat nopeat ja usein kontaktittomat siirrot.

Käyttö B2C- ja B2B-markkinoilla:

- B2C (Business-to-Consumer):**

- Kuluttajat käyttävät usein käteistä, kortteja ja digitaalisia lompakoita jokapäiväisiin ostoksiin, kuten ruokaostoksiin, verkko-ostoksiin tai kyytipalveluihin.

- Nopeus, mukavuus ja alhaiset maksut (kuluttajan kannalta) ovat usein ensisijaisia tavoitteita.

- Koskettamattomat ja mobiilimaksut ovat yhä suositumpia tässä tilassa niiden helppokäyttöisyyden vuoksi.

- B2B (Business-to-Business):**

- Yritykset käyttävät yleisesti tilisiirtoja, shekkejä ja laskutusjärjestelmiä toimittajien maksamiseen, suurten laskujen maksamiseen tai toistuvien maksujen käsittelyyn.

- Painopiste on usein jäljitettävyydessä, dokumentoinnissa ja kyvyssä käsitellä suurempia tapahtuma-arvoja.

- Kortin käyttö on olemassa, mutta se on yleensä harvinaisempaa korkeampien maksujen ja tapahtumarajojen vuoksi. Digitaaliset ratkaisut, kuten integroidut maksualustat, ovat kehittymässä tilitysprosessien virtaviivaistamiseksi ja automatisoimiseksi.

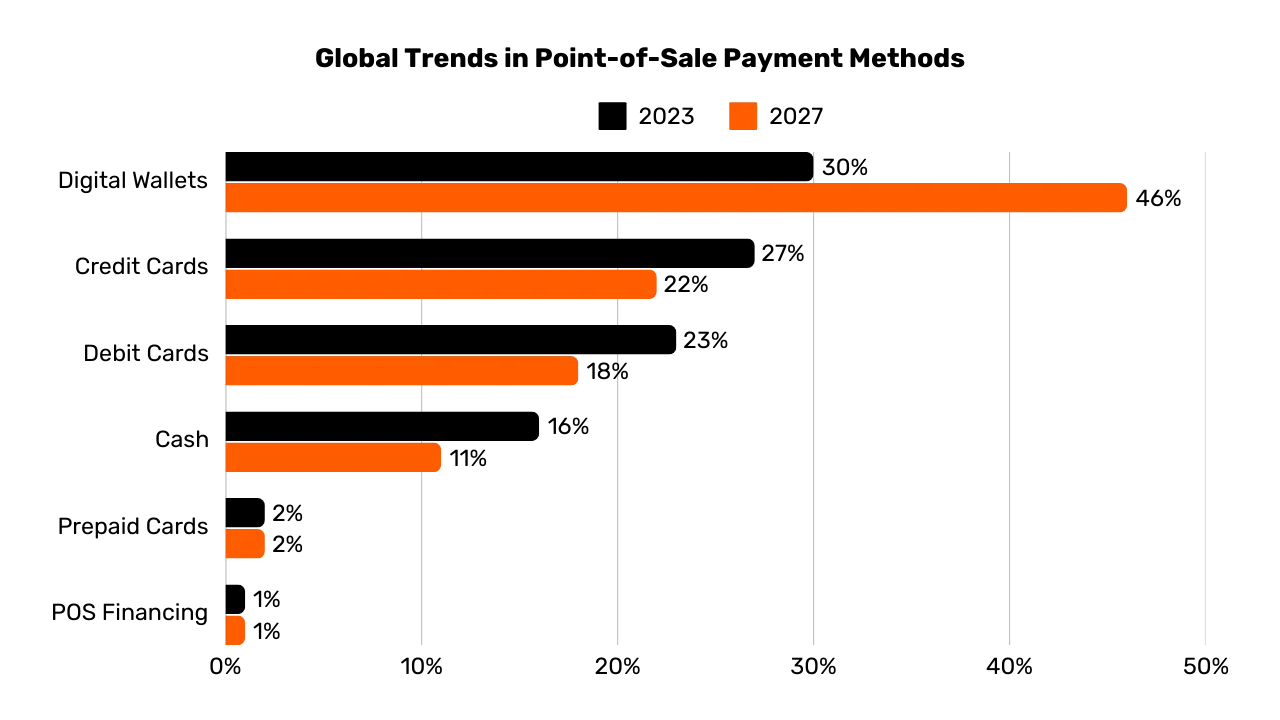

Graafinen: Global Trends in Point-of-Sale (POS) Payment Methods (2023-2027), The Global Payments Report 2024, Worldpay.

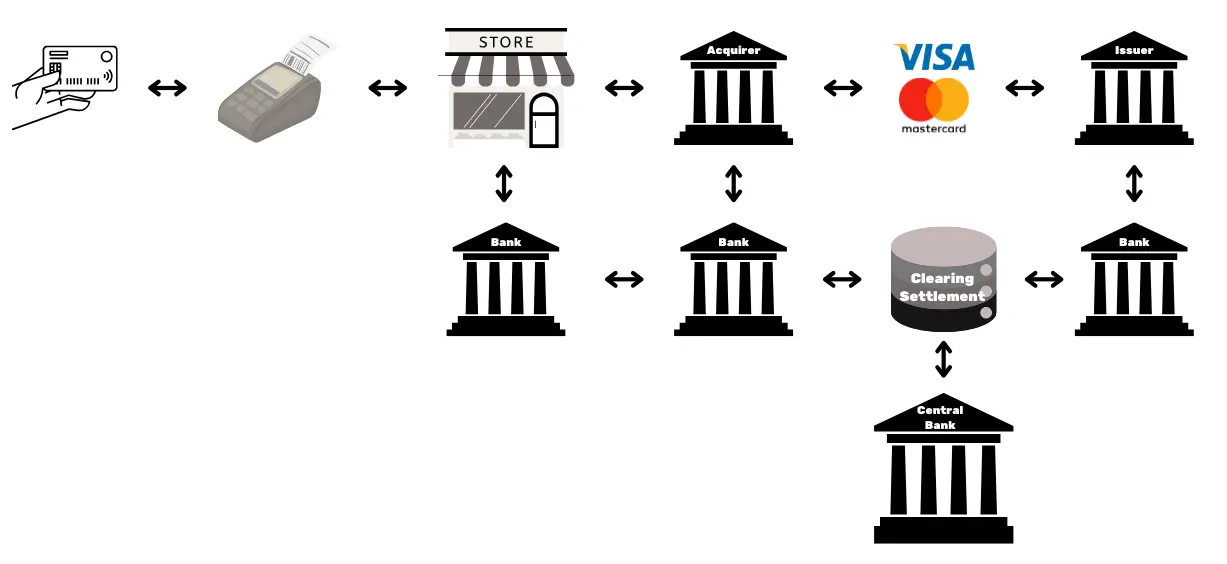

Yksinkertaisen korttimaksun monimutkaisuus

Kun asiakas käyttää luottokorttia kaupassa, POS-pääte lukee kortin, ja se välittää tapahtumatiedot turvallisesti kauppiaan pankkiin. Vastaanottaja välittää nämä tiedot asianomaiselle korttiverkolle (esim. Visa tai Mastercard), joka sitten ohjaa pyynnön liikkeeseenlaskijalle - pankille, joka antoi asiakkaan kortin. Liikkeeseenlaskija tarkistaa asiakkaan tilin tai luottorajan ja lähettää verkon ja korttitapahtumien vastaanottajan kautta valtuutuksen, jonka perusteella kauppias voi hyväksyä maksun.

Tähän näennäisen yksinkertaiseen maksutapahtumaan sisältyy todellisuudessa yli 15 vaihetta, 7 välittäjää ja kestää keskimäärin 48 tunnista 5 päivään, ennen kuin kauppias saa rahat. Seuraavien päivien aikana tapahtuu selvitys- ja toimitusprosessi. Korttiverkko kokoaa päivän tapahtumat yhteen ja koordinoi rahansiirtoa korttitapahtumien vastaanottajan ja liikkeeseenlaskijan välillä. Keskuspankki varmistaa näiden pankkien välisten maksujen tarkkuuden ja vakauden. Kauppiaan pankkitilille maksetaan lopulta korttitapahtuman hyväksyjältä hyvitetty nettomäärä (josta on vähennetty maksut), jolloin tapahtuman elinkaari päättyy.

Kaiken kaikkiaan tämä prosessi on monimutkainen, aikaa vievä ja kallis, vaikka sen pitäisi olla yksinkertaista arvon siirtämistä osapuolelta toiselle.

Vertailu maksutavat

| Maksutapa | Valtuutus tarvitaan? | Tapahtuman hyväksymisaika (kauppiasnäkymä) | Selvitysnopeus (varat on maksettu kokonaan) | Lopullisuus (peruutuksen helppous) | Välittäjien lukumäärä | Tyypilliset maksut (maksunsaajalle) |

|---|---|---|---|---|---|---|

| Cash | Ei | Välitön (fyysinen vaihto) | Välitön (ei maksuviivettä) | Korkea (peruuttamaton maksun jälkeen) | Ei mitään | Ei mitään |

| Sekit | Kyllä (pankkiselvitys) | Hyväksyminen talletuksen yhteydessä (ei taattu) | Useita päiviä (sekkien selvitysprosessi) | Keskisuuri (voi olla katteeton/pysähtyä ennen selvitystä) | Pankki | Matalasta keskisuuriin (pankkimaksut) |

| Lankasiirrot | Kyllä (pankki/verkko) | Vahvistus tuntien sisällä | Samana tai seuraavana päivänä (kotimaassa) | Korkea (yleensä peruuttamaton lähetyksen jälkeen) | Pankit, maksuverkot | Keskikokoinen(kiinteä/prosenttiosuus) |

| Maksukortit | Kyllä (kortin myöntäjän valtuutus) | Sekunnista minuutteihin (valtuutuskoodi) | Muutama päivä (pankkien välinen selvitys) | Keskisuuri (takaisinkirjaukset mahdollisia) | Kortin myöntäjä, korttitapahtumien hyväksyjä, korttiverkosto | Muuttuva (1-3 % tapahtumasta) |

| Digitaaliset lompakot/Mobile Pay | Kyllä (lompakkopalveluntarjoaja/pankki) | Sekuntia (välitön vahvistus) | Tyypillisesti 1-2 päivää (riippuu rahoituslähteestä) | Keskisuuri (palautus/riitojen ratkaiseminen mahdollista) | Pankit, lompakko-operaattorit | Matalasta keskisuuriin (vaihtelee) |

Nykyisten ratkaisujen rajoitukset

Perinteisen maksualan vuotuinen taloudellinen arvo on noin 2 200 miljardia dollaria, mikä vastaa noin kymmenesosaa Yhdysvaltojen BKT:stä tai yhtä paljon kuin Ranskan BKT. Koska valuutat toimivat luvanvaraisina verkostoina, kilpailu on vähäistä, mikä tekee tästä "palvelusta" pikemminkin tuotantotaloudelle määrätyn veron kaltaisen. Sen aiheuttamien kustannusrasitteiden lisäksi on useita muita rajoituksia, jotka on esitetty jäljempänä.

| Rajoitus | Selitys | Vaikutus |

|---|---|---|

| Korkeat korttimaksut | Pankkien välitysmaksut (~0,3 %), verkkomaksut (kiinteät tai 0,3-1 %), päätelaitteiden/PSP:n tilaukset ja pankkien marginaalit (0,5-1,7 %) muodostavat huomattavat kustannukset, jotka muistuttavat tuotantosektoreiden globaalia "veroa", jonka määrä on triljoonia dollareita. | Nostaa kauppiaiden kustannuksia, pienentää marginaaleja ja mahdollisesti nostaa kuluttajahintoja. |

| Erittäin hidas lopputilitys | Varojen maksaminen voi kestää jopa 5 päivää, mikä hidastaa rahavirtaa ja yleistä taloudellista toimintaa. | Viivästyttää kauppiaiden likviditeettiä ja hidastaa talouskiertoa. |

| Petokset | Sähköisen kaupankäynnin kanavat joutuvat voimakkaasti petosten kohteeksi, mikä aiheuttaa merkittäviä tappioita (esim. 28 miljardia dollaria). Takaisinkytkennät voivat nousta maailmanlaajuisesti 174 miljardiin dollariin vuoteen 2024 mennessä. Näiden riitojen hallinta vie aikaa ja aiheuttaa henkistä rasitusta. | Lisääntyneet toimintakustannukset, monimutkaiset petostentorjuntatoimenpiteet ja asiakkaiden luottamuksen heikkeneminen. |

| Ostoskorin hylkääminen | Lisäturvavaiheet (kertakäyttökoodit, PSD2:n mukainen kaksitekijätodennus) lisäävät kitkaa kassalla. | Suurempi monimutkaisuus johtaa ostoskorin hylkäämiseen ja menetettyyn myyntiin. |

| Korkeat vähimmäistapahtumamäärät | Korttien vähimmäiskäyttörajat voivat pakottaa kauppiaat ja kuluttajat hankaliin hinnoittelu- tai ostoehtoihin, mikä vähentää pienen arvon tapahtumia. | Asiakkaiden tyytyväisyys ja joustavuus vähenevät, mikä saattaa rajoittaa heräteostoksia tai vähäarvoisia ostoksia. |

| Hidas ennakkolupien myöntäminen | Nykyiset järjestelmät eivät pysty käsittelemään maksutapahtumia millisekuntien nopeudella tai tukemaan jatkuvia reaaliaikaisia maksuvirtoja. | Rajoittaa käyttötapauksia, jotka edellyttävät välittömiä tai suoratoistomaksuja, mikä rajoittaa innovointia ja skaalautuvuutta. |

| Pankki- tai korttitilin tarve | Näiden maksutapojen käyttö edellyttää pankki- tai korttitiliä, joten ne, joilla ei ole tällaista tiliä, suljetaan automaattisesti pois. | Rajoittaa taloudellista osallisuutta, mikä vähentää pankkitoiminnan ulkopuolelle jäävien tai pankkitoiminnan ulkopuolelle jäävien väestöryhmien mahdollisuuksia käyttää näitä maksuvälineitä. |

| Toistuva verkkotilien luominen | Käyttäjien on usein luotava useita verkkotilejä, mikä väsyttää, vähentää käyttömukavuutta ja lisää henkilötietojen altistumista. | Huonontaa käyttäjäkokemusta, herättää huolta yksityisyydestä ja lisää tietomurtojen riskiä. |

| Valuuttamaksut | Universaalin laskentayksikön puuttuminen pakottaa kalliisiin valuuttamuunnoksiin rajatylittävissä liiketoimissa. | Lisää lisäkustannuksia kansainväliseen kaupankäyntiin, mikä tekee globaaleista liiketoimista vähemmän edullisia. |

Aivan kuten siirryimme minuuttihinnoittelusta äänipuheluista lähes maksuttomaan IP-pohjaiseen viestintään, avoimempien ja tehokkaampien verkkojen syntyminen voi määritellä maksamisen uudelleen, vähentää kustannuksia ja välikäsiä ja edistää uusia liiketoimintamalleja.

Bitcoin for Business : nouseva valuutta

MIKÄ ON BITCOIN?

Termi "Bitcoin" viittaa seuraaviin komponentteihin:

- Tietokoneprotokolla**, joka helpottaa arvojen vaihtoa internetissä ilman välikäsiä, ilman lupaa ja pseudonyymisti. Se käyttää kehittyneitä salausperiaatteita.

- Yksityishenkilöiden ja yritysten ylläpitämä fyysinen verkko**, joka koostuu internetiin liitetyistä koneista (solmut, louhijat jne.), jotka muodostavat hajautetun järjestelmän (jossa ei ole keskusviranomaista tai yksittäistä valvontapistettä).

- Järjestelmän tiliyksikkö**. Bitcoineja ei tule koskaan olemaan yli 21 miljoonaa. Kukin bitcoin on jaettavissa 100 miljoonaan yksikköön, joita kutsutaan "satoshiksi" ja jotka on nimetty nimettömän luojansa kunniaksi.

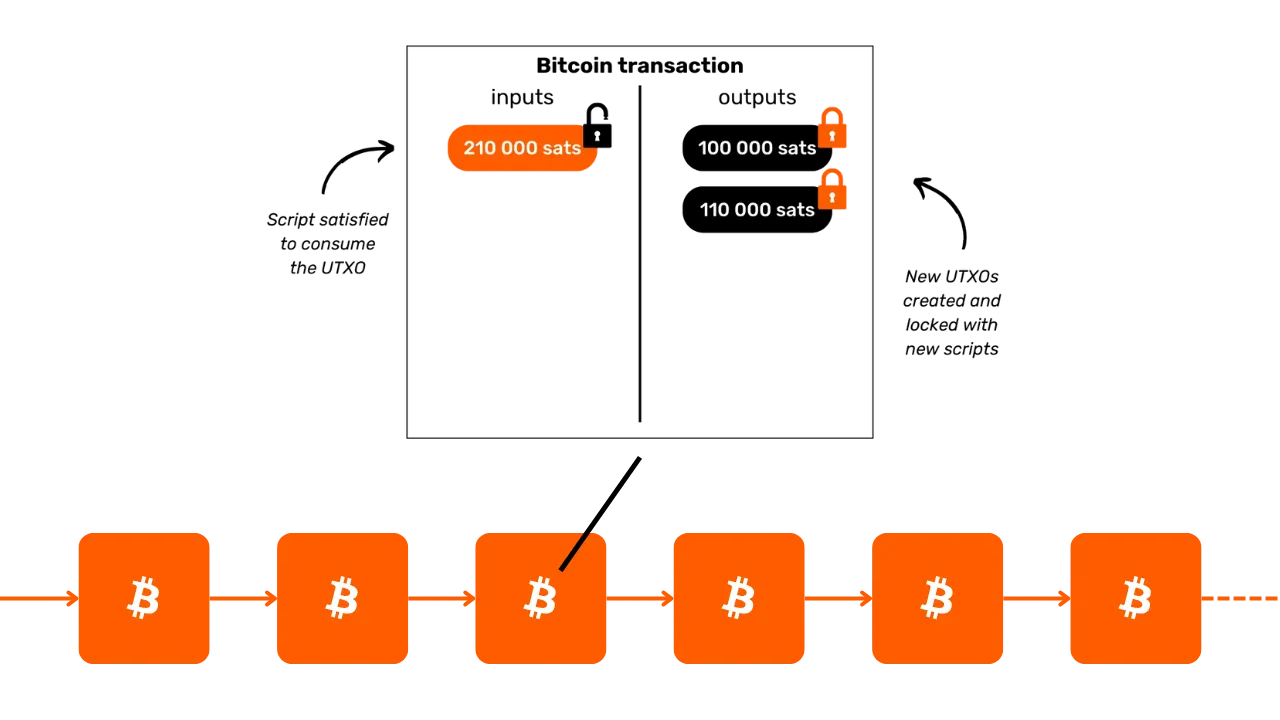

Yhdessä ne tekevät Bitcoinista kantajan omaisuuserän ja digitaalisen valuutan, jolla ei ole liikkeeseenlaskijaa**. Omistusoikeus on turvattu ainoastaan yksityisen kryptografisen avaimen hallussapidolla, mikä takaa täyden hallinnan ilman välikäsiä tai luotettavia kolmansia osapuolia. Kun omistusoikeus siirretään, se on välittömästi todellinen: uusi haltija omistaa sen kokonaan ilman, että se on riippuvainen keskusviranomaisen suojauksesta tai vaihdettavuudesta. Transaktiot ovat kiinteitä - kun ne on kerran kirjattu lohkoketjuun, niitä ei voi muuttaa tai poistaa.

Bitcoinilla on kiinteä rahapolitiikka, ja sen katto on 21 miljoonaa bitcoinia, joista ~19,8 miljoonaa on jo jaettu. Tämä tekee siitä deflatorisen, ja sen arvo nousee ajan mittaan, kun käyttäjät tallentavat siihen säästöjä ja tuottavuushyötyjä.

Sen tekniset ominaisuudet ylittävät kullan ja dollarin tekniset ominaisuudet yhteensä, mikä tekee siitä kovimman koskaan luodun rahoitusvarallisuuden. Bitcoin on sekä arvon säilyttäjä että vaihdon väline, syntymässä oleva valuutta. Kuvittele, että arvo siirretään yrityksen kassasta toiseen nopeasti, ilman välikäsiä, minimaalisin kustannuksin, ilman petoksia, ympäri vuorokauden ja ilman kolmansia osapuolia.

Bitcoin säilyttää arvon tehokkaasti, koska sen pääkirja on väärentämisen kestävä. Sen arvo nousee harvinaisen ja rajallisen tarjonnan sekä kasvavan käyttäjämäärän aiheuttamien vaihtomahdollisuuksien lisääntymisen ansiosta.

Bitcoin on mullistava, koska se kannustaa meitä oppimaan matematiikan, kryptografian, talouden ja historian käsitteitä, joita meille ei koskaan opetettu. Vaikka Bitcoin mielletään usein monimutkaiseksi, se on itse asiassa innovaatio, johon pääsee käsiksi harjoittelemalla ja kokeilemalla.

Bitcoin haastaa meidät miettimään uudelleen itse rahan luonnetta. Voisitteko selittää, mitä raha todella on? Palkkatyöntekijä tai yrittäjä saattaa käyttää 50 000-100 000 tuntia elämästään rahan ansaitsemiseen, mutta kuinka moni käyttää edes 100 tuntia sen ymmärtämiseen paremmin** ja säilyttämiseen? Bitcoin rohkaisee meitä kyseenalaistamaan rahan tarpeemme ja ajallisen perspektiivimme perimmäiset syyt. Onko raha välitöntä ylellisyyttä vai pitkän aikavälin kestävyyttä varten? Jos meillä olisi arvoa kasvattava omaisuuserä, jonka avulla voisimme lykätä ostoksia, millaisia valintoja tekisimme? Mitä keskusteluja haluaisimme käydä itsemme kanssa 20 tai 30 vuoden kuluttua?

BITCOIN-HENKILÖKORTTI

- Ikä:** 15 vuotta (3. tammikuuta 2009)

- Päivittäinen pörssiarvo:** 10 miljardia dollaria (> CAC40)

- Markkina-arvo:** 1,8 biljoonaa dollaria (> Meta, Visa, hopea ; < Apple, Google, kulta)

- Käyttäjät:** ~100-200 miljoonaa (1-2 % maailman väestöstä)

- Volatiliteetti:** Sisäisesti ei lainkaan (1 Bitcoin = 1 Bitcoin), ulkoisesti erittäin korkea (fiat-valuutan pörsseissä)

- Suorituskyky:** Ensimmäinen transaktio 0,0009 dollarilla; nyt 100 000 dollaria (x100 miljoonaa)

- Verkon käytettävyys (käytettävyys):** 100 % vuodesta 2013 lähtien

- Kuolleeksi julistettu tai arvosteltu:** Kerran kuukaudessa

Ihmisten yhteistyön ihme:

- Täysin avoin lähdekoodi

- Oikeushenkilö:** Ei ole

- Toimitusjohtaja:** Ei ole

- Pääomasijoitukset:** Ei ole

- Markkinointi:** Ei ole

- T&K:** Vapaaehtoisvoimin

- Hallinto:** Käyttäjien toimesta

- Innovatiivinen talousmalli:** Lohkojen luomista tuetaan transaktiomaksuilla (huutokauppapohjainen)

Jos haluat lisätietoa Bitcoinista, sen historiasta, toiminnasta ja käytöstä, suosittelen myös tämän kattavan kurssin seuraamista:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Lightning-verkon esittely

MITÄ ON SALAMA?

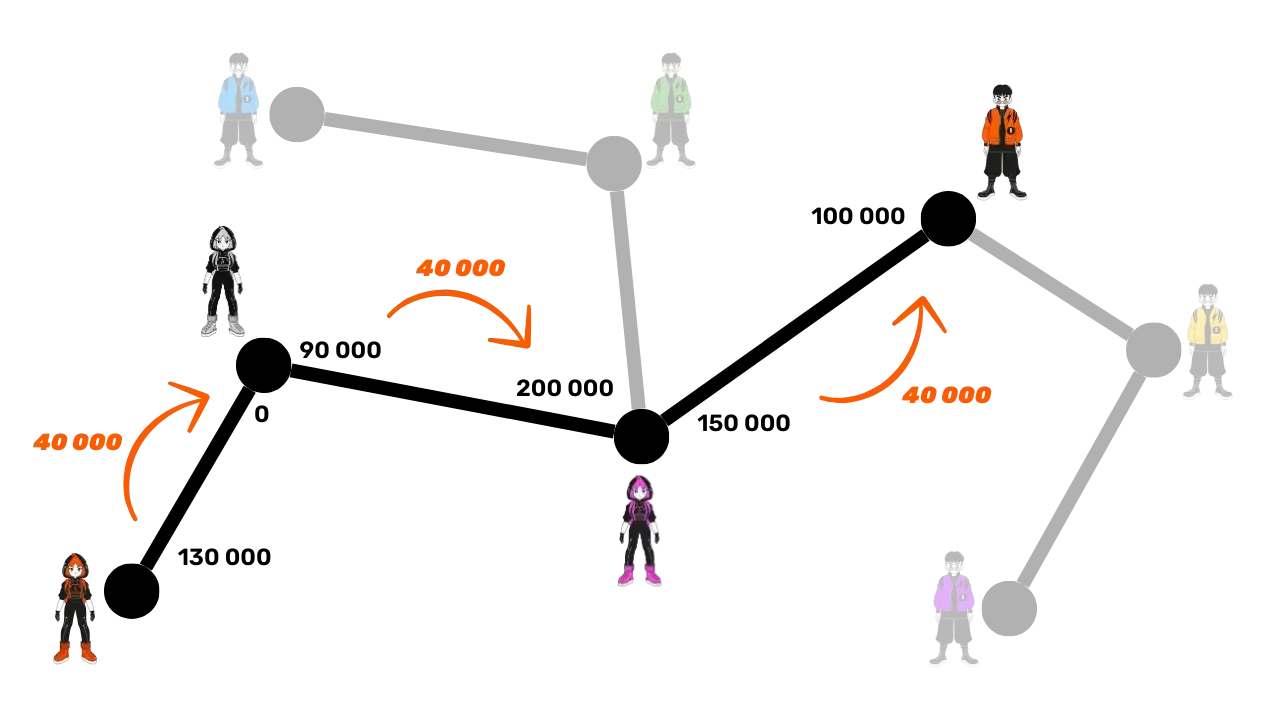

Salamaverkko on protokolla ja verkko, joka helpottaa Bitcoin-transaktioita mahdollisimman vähäisellä vuorovaikutuksella Bitcoinin päälohkoketjun kanssa. Näin se toimii:

- Alkuasetukset:** Varat lukitaan (escrowed) päälohkoketjuun kahden osapuolen välisen maksukanavan luomiseksi.

- Maksuverkko:** Useiden osapuolten välisten maksukanavien verkko muodostaa maksuverkon (reititys ja yhteenliittäminen).

- Transaktiot ketjun ulkopuolella:** Osapuolten väliset transaktiot tapahtuvat, mutta niitä ei julkaista välittömästi Bitcoinin päälohkoketjussa ("ketjun ulkopuolella ").

- On-chain-selvitykset:** Vain kanavan transaktioiden loppusaldo julkaistaan Bitcoinin päälohkoketjussa ("on-chain"), mikä mahdollistaa lukuisten transaktioiden suorittamisen sillä välin. Tämä useiden maksujen niputtaminen vähentää ruuhkautumista ja siten pienentää maksuja verrattuna siihen, että tehdään monia on-chain-tapahtumia.

- Kanavan sulkeminen:** Käyttäjä voi sulkea kanavansa milloin tahansa ja saada Bitcoininsa takaisin julkaisemalla viimeisimmän transaktiotilan. Tämä on periaate, jonka mukaan transaktiot ovat "julkaisukelpoisia" milloin tahansa, mutta "julkaisemattomia ", kunnes niitä tarvitaan. Poistuminen (kanavan sulkeminen) voi olla yksipuolista (kumpi tahansa osapuolista voi päättää siitä milloin tahansa) tai molemminpuolista (jolloin ketjussa perittävät maksut ovat pienemmät)

Tällä lähestymistavalla vältetään hitaus ja monimutkaisuus, joka liittyy jokaisen transaktion suorittamiseen suoraan Bitcoinin päälohkoketjuun, ja tallennetaan vain lopulliset saldot ja säilytetään sen turvallisuus. Salamaverkko on kerros Bitcoinin "päällä", mutta se on edelleen ankkuroitu siihen.

Yleismaailmallinen maksujenvälitysverkosto

Protokolla luo koneiden verkon, jossa kanavat muodostavat universaalin maksujärjestelmän. Yksityishenkilöt tai yritykset voivat käyttää näitä solmuja vapaasti, joten kyseessä on täysin avoin verkko.

Lightning Network mahdollistaa välittömän arvonvaihdon valon nopeudella. Se on kuin sähköpostiprotokolla sovellettuna maksuihin: seuraavan sukupolven maksuverkko. Se muuttaa radikaalisti tavan, jolla "raha" liikkuu, ja tekee siitä yhtä ilmaista ja nopeaa kuin tiedonsiirto internetissä.

Keskeiset edut:

- Nopeus:** Välittömät maksutapahtumat.

- Alhaiset maksut:** Paljon alhaisemmat kustannukset verrattuna perinteisiin pankkiverkkoihin.

- Helppo käyttöönotto:** Yritykset voivat nopeasti ottaa käyttöön Lightning-maksut älypuhelinsovelluksella tai verkkosivuston maksupainikkeella.

Lightning-infrastruktuuri on nopeudeltaan, kustannuksiltaan ja energiatehokkuudeltaan perinteisiä maksujärjestelmiä parempi. Kun kauppiaiden hyväksyntä lisääntyy, vauhti kiihtyy: jos maksut voivat ohittaa pankkien välisen verkon, miksi luopua edelleen merkittävästä osuudesta tuloista nykyisille välittäjille?

Loppumattomia käyttötapauksia:

Lightningin sovellukset ulottuvat paljon alhaisia maksuja ja nopeutta pidemmälle. Tarjoamalla täysin ilmaisen ja välittömän maksukiskon se avaa valtavia mahdollisuuksia koko taloudessa.

Boosting Bitcoin's Exchange Capabilities:

Lightning vahvistaa Bitcoinin roolia "vaihtovälineenä" Lisäämällä transaktioiden tiheyttä ja vapautta se vahvistaa rahan ensisijaista tehtävää: helpottaa taloudellista vaihtoa ja arvonluontia kaikille osallistujille.

Älykkään konetalouden" tuleva nousu edellyttää erittäin nopeaa ja suurtaajuusmaksua, jonka teknisen standardin vain Lightning voi täyttää. Tämä mahdollistaa useampien tavaroiden ja palvelujen luomisen. Koska Bitcoinin tarjonta pysyy rajallisena, jokaisen yksikön ostovoima kasvaa. Bitcoin ja Lightning vahvistuvat yhdessä, kun niiden verkostot laajenevat.

Lightning tarjoaa välähdyksen tulevaisuudesta, jossa kaikki internetpohjaiset yritykset muuttuvat myös Bitcoin-pohjaisiksi.

Bitcoin-maksut Lightningilla: Lightning: Tyypillinen kauppiaan käyttötapaus

Lightning Network on ihanteellinen Bitcoin-maksuihin fyysisissä tai verkkokaupoissa nopeutensa ja maksun lopullisuuden vuoksi.

- Nopeus:** Lightning (~500ms muutamasta sekunnista muutamaan sekuntiin) on huomattavasti nopeampi kuin Bitcoinin pääverkko, jossa transaktioiden vahvistaminen voi kestää noin 30 minuuttia. Suurissa ostoksissa (reilusti yli 1 000 dollaria) Bitcoinin pääverkko voi silti olla parempi, koska nopeus ei ole niin kriittinen. Nämä yksityiskohdat ovat kuitenkin usein piilossa keskivertokäyttäjältä, sillä sovellukset hoitavat nämä päätökset saumattomasti taustalla.

- Lopullisuus:** Kun maksu on suoritettu Lightningille, se on lopullinen. Kolmannet osapuolet eivät voi periä maksua takaisin tai tehdä petoksiin liittyviä kiistoja.

- Maksut:** Lightning-verkoston transaktiomaksut ovat minimaalisia, ja ne maksaa käyttäjä, ei kauppias. Kauppiaille aiheutuu maksuja vain, jos he joutuvat myöhemmin siirtämään Bitcoininsa toiseen verkkoon tai palveluun.

SALAMA-TUNNISTE SALAMA-TUNNISTE* SALAMA-TUNNISTE*

- Keksintö:** 2015

- Lanseeraus:** 2016

- Ikä:** 7 vuotta (ensimmäinen tapahtuma: 28. joulukuuta 2017)

- Verkon tekninen suorituskyky:** mittakaavassa se pystyy käsittelemään 1 000 kertaa enemmän välittömiä tapahtumia kuin perinteiset järjestelmät.

- Tapahtumakoot:** Vaihtelee yhtä suuresta 1 000 kertaa pienempään kuin perinteiset järjestelmät.

- Tapahtumanopeus:** Jopa 100 kertaa nopeampi.

- Maksut:** Jopa 90 % alhaisemmat.

- Maksun lopullisuus:** Lähes välitön (usein ~500 millisekuntia, joskus muutama sekunti).

- Energiankulutus:** ~8 % perinteisestä globaalista rahajärjestelmästä.

- Ominaisuudet:**

- Vertaisverkko

- Universal

- Luvaton

- Hyvä yksityisyys

- Todistettu turvallisuus

- Korkea käytettävyys (erinomainen käytettävyys)

- Hallittavissa ja mukautettavissa

Jos haluat lisätietoa Lightning Networkin teknisestä toiminnasta, suosittelen myös tämän toisen kattavan kurssin seuraamista:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin valtionkassaan

Voitot, pääoma ja avaimet yritysten joustavuuteen

Terve yritys

Tulevaisuus on epävarma, ja yritysten on selviydyttävä tästä epävarmuudesta keskittyen selkeästi voittojen tuottamiseen ja pääoman säilyttämiseen. Itävaltalaisen taloustieteen mukaan voitot ovat perimmäinen merkki yrityksen terveydestä - ne osoittavat, että yritys täyttää kuluttajien tarpeet tehokkaasti. Ilman voittoa yritys ei voi ylläpitää itseään, saati sitten kasvaa. Jotta yritys pysyisi terveenä, sen on paitsi tuotettava voittoa myös ajateltava tulevaisuuteen ja varastoitava pääomaa tulevia investointeja ja haasteita varten.

Pääoman säilyttäminen on ratkaisevan tärkeää, koska se antaa yrityksille mahdollisuuden sopeutua ja tarttua mahdollisuuksiin arvaamattomilla markkinoilla. Tämä edellyttää tasapainon löytämistä kasvuun tähtäävien uudelleeninvestointien ja mahdollisten laskusuhdanteiden varalta tarvittavan rahoituspuskurin säilyttämisen välillä. Itävaltalaisessa taloustieteessä korostetaan "aikapreferenssin " merkitystä, mikä tarkoittaa sitä, että yritysten on huolellisesti päätettävä, kuinka paljon ne asettavat etusijalle välittömät tuotot verrattuna pitkän aikavälin menestystä tavoitteleviin investointeihin. Terve yritys pitää rahoituspohjansa vahvana, mikä takaa joustavuuden sekä hyvinä että huonoina aikoina.

Markkinasignaalit, kuten hinnat ja kilpailu, ohjaavat yrityksiä tekemään älykkäitä päätöksiä resurssien kohdentamisesta. Kuuntelemalla näitä signaaleja yritykset voivat välttyä liiallisilta investoinneilta tai huonoilta investoinneilta - erityisesti niiltä, joihin vaikuttavat keinotekoiset tekijät, kuten helpot luotot. Resurssien vääränlainen kohdentaminen ei ainoastaan vaaranna yrityksen terveyttä vaan myös heikentää sen kykyä palvella asiakkaita tehokkaasti.

Viime kädessä terveen yrityksen ylläpitäminen tarkoittaa sopeutumiskykyä, varovaisia taloudellisia valintoja ja tulevaisuutta silmällä pitäen. Keskittymällä voittoon, säilyttämällä pääomaa ja reagoimalla markkinasignaaleihin pienet ja suuret yritykset voivat menestyä epävarmuudessakin.

Onko pääoma hyve?

Miten pääomaa yleensä kuvataan

Löytäkäämme uudelleen, mitä pääoma todella on - termi, joka on niin usein väärinymmärretty ja kielteisesti käsitelty yhteiskunnassamme.

Perinteisessä (keynesiläisessä) talousteoriassa pääoma nähdään usein yksinkertaistettuna fyysisten tai rahoitusvarojen homogeenisena varastona, jota käytetään ensisijaisesti kokonaiskysynnän lisäämiseen investointien avulla. Se liitetään usein varallisuuden keskittymiseen ja pienen eliitin hallussa olevaan taloudelliseen valtaan. Tilanteessa, jossa varallisuuserot kasvavat jatkuvasti, monet pitävät pääomaa taloudellisen eriarvoisuuden symbolina, erityisesti silloin, kun kertynyt varallisuus ei näytä tarjoavan mitään hyötyä enemmistölle.

"Pääoma" kuvataan usein riiston välineenä, ja tämä näkökulma on vaikuttanut syvästi erilaisiin liikkeisiin, jotka pitävät pääomaa luonnostaan työntekijöiden etujen vastaisena. Mutta onko tämä totta? Vai voisiko tämä käsitys olla vääristynyt:

Taloudellisten mekanismien ymmärtämättömyys (myös taloustieteilijöillä itsellään)?

Hallituksen interventionismi ja markkinoiden manipulointi?

Hämmennys kaverikapitalismin ja vapaan markkinakapitalismin välillä?

Talouskriisien kehystäminen tiedotusvälineissä?

Haluatko pikaratkaisuja ja välitöntä sosiaalista oikeudenmukaisuutta?

Antikapitalistisen retoriikan kulttuurinen normalisoituminen?

Onneksi Bitcoin pakottaa meidät miettimään kaiken uudelleen ja haastamaan nämä ennakkokäsitykset. Itävaltalainen taloustieteellinen koulukunta voi valottaa näitä kysymyksiä ja auttaa meitä miettimään uudelleen pääoman todellista luonnetta.

**Olipa kerran..

Aloitetaan lyhyellä tarinalla:

"Pienellä autiolla saarella asuu yksinäinen kalastaja. Joka päivä hän viettää tuntikausia pyydystämällä kaloja paljain käsin, ja tämä toiminta vie suuren osan hänen ajastaan ja energiastaan. Eräänä päivänä hän saa idean: hän aikoo rakentaa keihään, jonka avulla hän voi kalastaa tehokkaammin. Mutta hän tietää, että se vaatii uhrauksia.

Ennen keihään valmistamista kalastaja päättää varata sivuun jonkin verran kalaa, jotta hän voi elättää itsensä rakentamisen aikana. Hän syö muutaman päivän ajan tavallista vähemmän ja säästää tarpeeksi kalaa keskittyäkseen hankkeeseensa. Tämä säästetty kala edustaa hänen pääomaansa, pientä varantoa, jonka avulla hän voi tavoitella päämääräänsä.

Samalla kun hän käyttää aikaansa keihään rakentamiseen, hän luottaa varantoihinsa ja lykkää mielellään joitakin välittömiä mukavuuksiaan (mikä on osoitus hänen aikahalukkuudestaan). Useiden päivien kovan työn jälkeen hän saa valmiiksi tukevan keihään.

Keihään avulla hän voi nyt pyydystää kaloja paljon nopeammin ja vähemmällä vaivalla. Hänen ei enää tarvitse uuvuttaa itseään kuten ennen, ja hänellä alkaa jopa kertyä ylijäämäkaloja. Tämä ylijäämä avaa uusia mahdollisuuksia: hän voi varastoida sitä, jakaa sitä tai sijoittaa sen muihin hankkeisiin saarella. Lykkäämällä välitöntä kulutusta ja hyödyntämällä pääomaansa kalastaja on parantanut merkittävästi tehokkuuttaan ja tulevaisuudennäkymiään."

Tämä tarina havainnollistaa pääoman, kärsivällisyyden ja kaukonäköisyyden perustavanlaatuista roolia paremman tulevaisuuden rakentamisessa - nämä käsitteet ovat keskeisiä talouskasvun ja inhimillisen edistyksen kannalta.

Itävaltalainen taloustieteellinen koulukunta ja sen näkemys pääomasta

Itävaltalainen taloustieteellinen koulukunta on saanut nimensä Itävallasta kotoisin olevien perustajiensa ja varhaisimpien tekijöidensä mukaan. Nimi jäi mieleen, ja koulukunta on sittemmin liitetty läheisesti klassiseen liberaaliin ajatteluun, jossa korostetaan yksilönvapautta, vapaita markkinoita ja valtion mahdollisimman vähäistä puuttumista asiaan.

Itävaltalainen näkökulma pääomaan

Itävaltalaisessa näkemyksessä pääoma liittyy läheisesti ajatukseen kulutuksen lykkäämisestä sellaisten työkalujen tai tuotantoresurssien rakentamiseksi, jotka parantavat tulevaa tuotantoa. Tämä pääoman kasautumisena tunnettu prosessi on keskeinen osa itävaltalaista talousteoriaa. Tämän näkökulman keskeisiä elementtejä ovat mm:

- Aikapreferenssi ja lykätty kulutus**: Yksilöt luonnollisesti kuluttavat mieluummin nyt kuin myöhemmin, mutta he voivat lykätä kulutusta, jos he odottavat suurempia palkkioita tulevaisuudessa. Säästämällä nyt voidaan investoida varoja pääomatavaroihin (työkalut, koneet, infrastruktuuri), jotka parantavat tuottavuutta ajan mittaan. Yhteiskunnat tai yksilöt, joiden aikapreferenssi on pienempi, säästävät enemmän ja investoivat pitkän aikavälin hankkeisiin, mikä edistää kestävää kasvua.

- Pääoma tulevan tuotannon moottorina**: Pääomahyödykkeet nähdään välivaiheen välineinä, joita käytetään lopullisten kulutustavaroiden tuottamiseen. Keräämällä pääomaa yrittäjät voivat parantaa tuottavuutta ja luoda enemmän vaurautta tulevaisuudessa. Esimerkiksi sen sijaan, että kulutustavaroita tuotettaisiin välittömästi, resursseja voitaisiin käyttää tehtaiden tai koneiden rakentamiseen. Vaikka tämä vähentää lyhyen aikavälin kulutusta, tehokkuus mahdollistaa suuremman tuotannon ja vaurauden myöhemmin.

- Epäsuora tuotanto ja tehokkuus**: Eugen Böhm-Bawerkin kaltaiset itävaltalaiset taloustieteilijät korostivat ajatusta epäsuorasta tuotannosta - pidemmistä ja monimutkaisemmista tuotantoprosesseista, joissa on useita vaiheita. Vaikka nämä prosessit vievät aikaa, ne tuottavat lopulta tehokkaampia ja tuottavampia tuloksia, kuten sahalaitoksen rakentaminen puun jalostamiseksi tukkien keräämisen sijasta käsin.

- Korot signaaleina**: Itävaltalaisen näkemyksen mukaan korot heijastavat luonnollisesti yksilöiden aikapreferenssejä. Korkeat korot viittaavat välittömän kulutuksen suosimiseen, kun taas matalat korot kannustavat säästämiseen ja pitkäaikaisiin investointeihin. Kun keskuspankit keinotekoisesti manipuloivat korkoja, ne vääristävät näitä luonnollisia signaaleja, mikä johtaa resurssien vääränlaiseen kohdentamiseen ja kestämättömiin investointeihin (epäsuotuisat investoinnit).

Kaksi pääoman muotoa nykyaikaisissa talouksissa

Velkaan perustuvassa rahajärjestelmässä, jossa toimimme, on olemassa toisenlainen pääoma: se syntyy välittömästi, kun pankki luo lainan yksinkertaisen luottomekanismin avulla. Tällöin luodaan likviditeettiä ex nihilo, jolloin pankki lainaa rahaa, jota se ei itse asiassa pidä hallussaan etukäteen, vaan luo sitä takaisinmaksulupauksen perusteella.

Toisaalta "itävaltalainen" pääoma on todellisen säästämisen tulos, joka on prosessi, johon liittyy harkittuja taloudellisia päätöksiä ja huolellisia uhrauksia. Toisaalta velkapohjaisen rahan luomisen kautta syntyvä pääoma on hetkellinen ja keinotekoinen konstruktio. Vaikka nämä kaksi pääomatyyppiä ovatkin pinnallisesti samankaltaisia hankkeiden rahoittamisessa, ne ovat luonteeltaan pohjimmiltaan erilaisia.

Näitä kahta pääoman muotoa ei pitäisi koskaan sekoittaa keskenään, mutta velkapohjaisessa järjestelmässä ne usein sekoittuvat, vääristävät taloudellisia signaaleja ja johtavat usein vääränlaisiin investointeihin. Tämä väärinkäsitys valaisee, miksi kapitalismia arvostellaan usein aiheettomasti

Keynesiläisyyden keskeinen ongelma

Maailmanlaajuisen eliitin laajalti omaksuma keynesiläinen politiikka manipuloi korkoja ja stimuloi kysyntää velan avulla. Tämä rohkaisee resursseja virtaamaan lyhyen aikavälin kestämättömiin hankkeisiin, mikä voimistaa taloussuhdanteita ja viivästyttää terveisiin säästöihin ja tuottaviin investointeihin perustuvaa todellista kasvua. Yritysjohtajat havaitsevat tämän haitallisen politiikan omakohtaisesti, kun terveitä yrityksiä painostetaan yliarvostettuihin yritysostoihin liian suurten tuottojen tavoittelemiseksi, mikä heikentää orgaanista ja kestävää kasvua.

Miten tällaisessa ympäristössä "terve" pääoma - jonka yrittäjät ovat säästäneet huolellisesti - voi kilpailla keinotekoisesti luodun "epäterveen" pääoman kanssa? Lisäksi rahan tarjonnan yksipuolinen laajentaminen heikentää terveen pääoman ostovoimaa, mikä pahentaa taloudellista epävakautta ja yhteiskunnallista tyytymättömyyttä.

Toivon pilkahdus: Bitcoin*

Bitcoin tarjoaa keinon kerryttää ja säilyttää pääomaa pitkällä aikavälillä ilman rahan inflaation aiheuttamaa rapautumista. Arvon säilyttäjänä se antaa yrityksille mahdollisuuden suunnitella tulevia investointeja joustavasti, mikä haastaa velkavetoisten järjestelmien ylivallan ja edistää paluuta todelliseen, tuottavaan pääoman kartuttamiseen.

Lisää itävaltalaisesta taloustieteestä

Australialainen taloustieteen koulukunta on taloustieteellisen ajattelun perinne, jossa arvostetaan vapaita markkinoita, yksilön vapautta ja ihmisen toiminnan merkitystä talousprosesseissa. Se arvostelee valtion puuttumista erityisesti rahaan ja markkinoihin ja väittää, että yksilöt, joita heidän subjektiiviset mieltymyksensä ohjaavat, ovat parhaita arvioijia omien etujensa suhteen.

Itävaltalaisen koulukunnan avainhenkilöt

- Carl Menger**: Menger, itävaltalaisen koulukunnan perustaja, kehitti subjektiivisen arvon teorian, jonka mukaan tavaroiden arvo riippuu pikemminkin yksilön mieltymyksistä kuin tuotantokustannuksista.

- Ludwig von Mises**: Mises, itävaltalaisen koulukunnan kulmakivi, esitteli praxeologian (ihmisen toiminnan teorian) ja kirjoitti Human Action -teoksen, joka on sosialismin ja keskussuunnittelun syvällistä kritiikkiä.

- Friedrich Hayek**: Hayek, Misesin oppilas, sai taloustieteen Nobelin palkinnon vuonna 1974 työstään hajautetun tiedon ja markkinoiden spontaaniuden parissa. Kirjassaan The Road to Serfdom hän kritisoi voimakkaasti keskitettyä valvontaa.

- Murray Rothbard**: Rothbard, Misesin oppilas ja libertarismin vankkumaton kannattaja, kehitti anarkokapitalismin teorian, jossa hän visioi valtiottoman yhteiskunnan, jota hallitsevat vapaaehtoiset sopimukset. Hänen kirjansa Mies, talous ja valtio on itävaltalaisen taloustieteen perusteos.

Muut vaikutusvaltaiset taloustieteilijät

- Milton Friedman**: Vaikka Friedman ei liity suoraan itävaltalaiseen koulukuntaan, hän kannatti monia markkinamyönteisiä ja liberaaleja ajatuksia. Hänen monetaristinen politiikkansa eroaa itävaltalaisesta ajattelusta, mutta jakaa sen kritiikin valtion liiallista puuttumista talouteen kohtaan.

- Frédéric Bastiat**: Bastiat oli 1800-luvun ranskalainen taloustieteilijä, joka vaikutti itävaltalaiseen koulukuntaan vapaakauppaa ja talouspolitiikan näkymättömiä seurauksia käsittelevillä teoksillaan. Hänen esseensä What Is Seen and What Is Not Seen on talousliberalismin perustavaa laatua oleva teksti.

Attribuutio: Ludwig von Mises Institute

Ydinpanokset ja ideat

Nämä ajattelijat muokkasivat ajatusta siitä, että valtion väliintulo vääristää markkinoita ja että taloudellinen vapaus on välttämätöntä vauraudelle ja ihmisten toiminnan harmoniselle koordinoinnille. Heidän näkemyksensä korostavat hajautetun päätöksenteon merkitystä ja keskitetyn valvonnan vaaroja talousjärjestelmissä.

Lisätietoja tästä aiheesta:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Bitcoinin hallussapito valtionkassaan

Yrityksen kassanhallinnan haasteet

Aarrekammio on paikka, johon laitetaan arvokkaita asioita. Terve yritys on asianmukaisesti pääomitettu, jotta se voi selviytyä tulevasta epävarmuudesta ja suunnitella investointejaan. Nykyään osa ylimääräisestä kassavaroista sijoitetaan rahoitusvaroihin, joiden katsotaan olevan erittäin "likvidejä", kuten joukkovelkakirjoihin, määräaikaistalletuksiin ja niin edelleen.

Eräät yritykset käyttävät hyvin pitkällä aikavälillä kiinteistöjen kaltaisia epälikvidejä omaisuuseriä tiedostamatta tiettyjä vaaroja:

- Maksuvalmius kriisin sattuessa

- Loppujen lopuksi melko alhainen tuotto, kun palkkiot on vähennetty

- Tuotto, joka ei ylitä reaalista inflaatiota eli rahan määrän inflaatiota (~7 % vuodessa, ks. jäljempänä)

- Piilevä riski, että kiinteistöt menettävät osan "säästötoiminnastaan" Bitcoinin kaltaisten varojen eduksi. Tämän seurauksena se voisi palata lähemmäs "käyttöarvoaan" eli suojaa.

Tarkastellaan nopeasti yritysten toimintaympäristöä.

Todellinen inflaatio: Keskuspankkien tavoitteena on 2 prosentin vuotuinen inflaatio, mikä tarkoittaa valuutan arvon 40 prosentin menetystä 20 vuoden aikana. Kun tähän lisätään vielä voimakkaamman inflaation kaudet, käy selväksi, että yritykset eivät voi käyttää valuuttaa yksinään työnsä hedelmien säilyttämiseen. Niiden on toteutettava monimutkaisia rahoitusstrategioita, joihin liittyy väistämättä erilaisia riskejä. On selvää, että nämä strategiat ovat pienyritysten ulottumattomissa, sillä niiden ydintoiminnot ovat jo nyt hyvin kuormitettuja.

Kätketty inflaatio: Velkaan perustuvassa, keskuspankkien tukemassa murtoreservipohjaisessa rahajärjestelmässä kaikki rahan tarjonta kasvaa keskimäärin noin 7 % vuodessa (esim. M1 euroalueella tai Yhdysvalloissa). Tämä tarkoittaa, että "osuutesi piirakasta" puolittuu muutamassa vuodessa - paitsi jos sinulla on etuoikeutettu pääsy rahoitushanaan ja voit jatkaa kasvuasi ottamalla vipuvaikutusta ja ostamalla omaisuuseriä nopeasti "vanhoihin hintoihin", ennen kuin vasta luotu raha nostaa niitä. Tämä on Cantillon-ilmiö, joka selittää osittain varallisuuden siirtymisen varakkaammille, kun taas "pääomaa" syytetään virheellisesti syylliseksi (ks. edellä oleva pääomaa koskeva johdantomme).

Vastapuoliriskit: Nykyinen rahoitusjärjestelmä on riskialtis, eikä "rahojasi" välttämättä ole aina saatavilla Ilman korttitalon kuvaan vetoamista on myönnettävä, että rahoituslaitokset yksityistävät voitot ja sosialisoivat tappiot pienimmästäkin kriisistä lähtien. "Kirjallisen" rahan järjestelmässä (kirjaan merkitty raha) pankissa oleva raha on pelkkä "vaatimus"; et oikeasti omista sitä, ja pankeilla itsellään "ei ole sitä" (murto-osuusvaranto). Tämä raha on tavallaan todella maagista. Joitakin arvostettuja pankkeja, jotka aikoinaan pilkkasivat Bitcoinia, ei enää nykyään ole olemassa, kuten Credit Suissea.

Tämä luottamuksen puute saa aikaan sen, että "haltijavarat", kuten kulta (vaikka sen turvaaminen, kuljettaminen, jakaminen jne. on hankalaa) ja tietysti uusi tulokas Bitcoin nousevat uudelleen esiin.

Bitcoin rahoitusvarana

Bitcoin tarjoaa radikaalin vaihtoehdon. Se on esimerkkivarallisuus, jolla ei ole keskitettyä liikkeeseenlaskijaa, sitä on lähes mahdotonta takavarikoida ja se hyötyy verkostovaikutuksista. "Todelliset" Bitcoin-käyttäjät haluavat käyttää sitä työnsä hedelmien tallentamiseen, koska sitä pidetään arvovarastona, joka kestää sekä sensuuria että inflaatiota. Metcalfen lain kuvaaman verkostovaikutuksen ansiosta jokainen uusi vakuuttunut käyttäjä lisää verkon arvoa; osallistujien määrän kasvaessa Bitcoinin hyöty kasvaa eksponentiaalisesti. Tämän mallin ansiosta Bitcoin on omaleimainen ja lupaava pääomamuoto, joka perustuu käyttäjien hyväksyntään ja luottamukseen.

Bitcoin on maailman likvidein omaisuuserä, joka toimii 24/7 keskeytyksettä, toisin kuin perinteiset rahoitusmarkkinat, joilla on sulkemisaikoja ja "katkaisijoita" Tämän likviditeetin ansiosta käyttäjät voivat ostaa tai myydä bitcoineja milloin tahansa, olipa kyseessä sitten hyvä tai huono uutinen (esim. ohjusten laukaisut, sodat jne.).

Vuosikymmenen aikana Bitcoinin keskimääräinen vuotuinen kasvu on ollut yli 60 prosenttia. Tämä ainutlaatuinen kehitys on mahdollistanut sen, että pitkäaikaisomistajat ovat säilyttäneet alkupääomansa, toisin kuin muut instrumentit.

On kuitenkin useita keskeisiä tekijöitä, jotka on pidettävä mielessä:

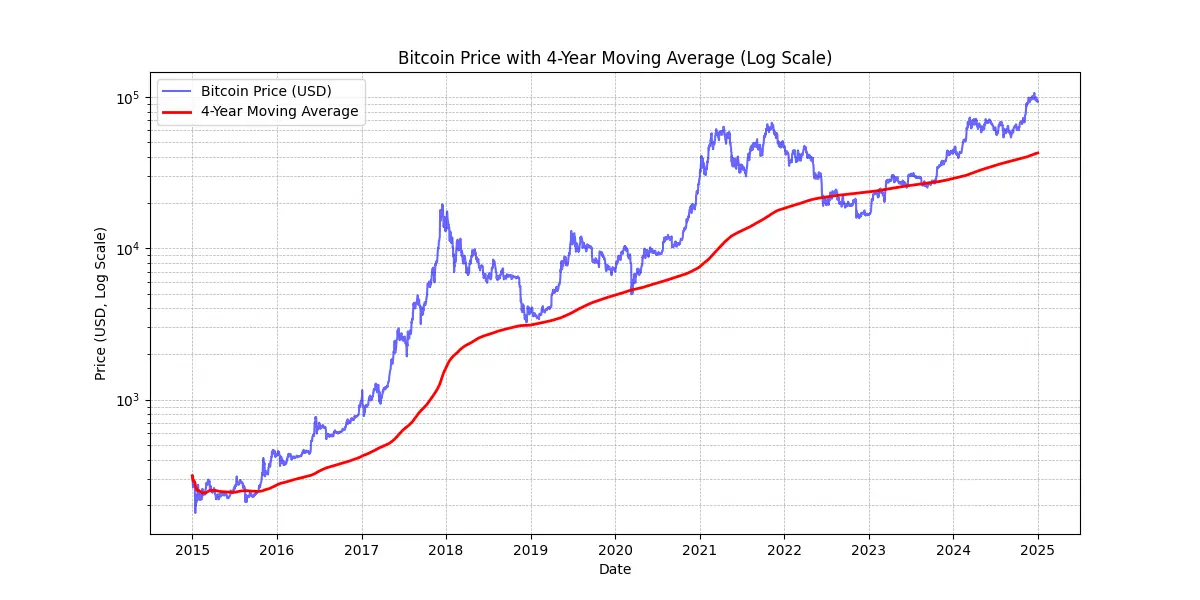

Ensinnäkin, menneisyys ei takaa tulevia tuloksia. Niin kauan kuin Bitcoin pysyy turvallisena ja hajautettuna, voidaan kohtuudella toivoa, että sen vuosittainen hinnannousu on reilusti yli 20 prosenttia vuodessa seuraavan vuosikymmenen ajan, mikä tekee siitä käyttökelpoisen valtiovarainhoidon välineen.

Toiseksi, Bitcoin on tähän mennessä kokenut 4-vuotisen syklin, mikä tarkoittaa, että yli neljän vuoden aikahorisontilla veto on aina ollut kannattava. Niille, jotka näkevät Bitcoinin sijoituksena, lyhytaikainen aikahorisontti (<4 vuotta) voi olla riskialtis.

MICHAEL SAYLOR: "Paras Bitcoinin hintasignaali on 4 vuoden yksinkertainen liukuva keskiarvo. " Katso yllä oleva kaavio.

Lisäksi on suositeltavaa pitää Bitcoinille altistuminen suhteessa omaan ymmärryksen tasoon. On myös tärkeää olla kiirehtimättä tai yrittää ajoittaa markkinat täydellisesti.

Lopuksi Bitcoinia pidetään haihtuvana. Tarkemmin sanottuna sen hinta fiat-rahayksikköinä ilmaistuna on. Osittain tämä epävakaus on luonnollista vielä nuorelle omaisuuserälle, mutta sitä lisäävät myös keinottelijat, jotka eivät käytä Bitcoinia pitkän aikavälin arvosäilyttäjänä vaan etsivät pikavoittoja. Lisäksi vivutettu kaupankäynti (lainattujen varojen käyttäminen kaupankäyntipositioiden kasvattamiseen) korostaa sekä ylös- että alaspäin suuntautuvia hintavaihteluita, mikä estää Bitcoinia noudattamasta suoraa nousupolkua. Tämä johtaa voimakkaampiin vaihteluihin, mutta ajan mittaan, kun sitoutuneiden käyttäjien määrä kasvaa, tämä vaihtelu näyttää vakiintuvan. Yhteenvetona voidaan todeta, että on mahdotonta saada yhtä suorituskykyinen omaisuuserä kuin Bitcoin ilman volatiliteettia, mutta varmasti voi olla paljon vähemmän suorituskykyisiä omaisuuseriä, joiden volatiliteetti on pienempi.

Wall Street hyväksyy Bitcoinin

Rahoituslaitosten Bitcoinin käyttöönotto vahvistaa sen asemaa maailmanmarkkinoilla entisestään.

BlackRockin viimeaikaiset lausunnot korostavat Bitcoinin potentiaalia arvo-osuuden säilyttäjänä ja salkun hajauttamisvälineenä. Maailmanlaajuinen institutionaalinen jättiläinen esitti hiljattain, että Bitcoinin käyttäjämäärän kasvu on nopeampaa kuin internetin tai matkapuhelinten, mikä johtuu erityisesti demografisista ja sukupolvien välisistä muutoksista sekä lisääntyvästä epäluottamuksesta perinteisiä rahoituslaitoksia kohtaan (!). Koska Bitcoin on harvinainen, ei-valtiollinen ja hajautettu, jotkut sijoittajat pitävät sitä turvasatamavaihtoehtona ** finanssi- ja rahapoliittisen epävakauden**, pelon tai häiritsevien geopoliittisten tapahtumien aikana.

Tammikuussa 2024 lanseeratut Spot Bitcoin ETF:t ovat olleet ilmiömäisen menestyksekkäitä - historian menestyksekkäin ETF:n lanseeraus - lähes 20 miljardin dollarin nettomääräisillä sisäänvirtauksilla tammikuusta marraskuuhun. Se on noin neljä kertaa enemmän kuin seuraavaksi paras ETF-lanseeraus, Nasdaq-100 QQQ. Nämä ETF-rahastot tarjoavat helpomman ja säännellymmän pääsyn Bitcoiniin, mikä on lisälegitimoinut sitä ja houkutellut huomattavan määrän institutionaalista pääomaa.

Bitcoin-ETF:t johtavat suurella marginaalilla instituutioiden hyväksynnän osalta - ne ylittävät kymmenen nopeimmin kasvavaa ETF:ää - olipa kyse sitten mukana olevien instituutioiden määrästä tai hallinnoitavan varallisuuden koosta (AUM). Näiden Bitcoin-ETF-rahastojen menestys korostaa digitaalisiin varoihin liittyvien sijoitusinstrumenttien kasvavaa kysyntää, mikä vahvistaa Bitcoinin asemaa perinteisessä rahoitusmaailmassa.

Bitcoin toimii nyt "arvosäilön" markkinoilla. Se on mittakaavassa vain pisara ämpärissä: vain noin 1 800 miljardia dollaria verrattuna kullan 18 000 miljardiin dollariin tai kiinteistöjen 500 000 miljardiin dollariin. Sen noin 0,1 prosentin markkinaosuus antaa sille kuitenkin valtavat kasvumahdollisuudet, varsinkin kun otetaan huomioon, että sen kilpailijoilla on vaikeuksia houkutella uusia käyttäjiä.

| Ticker | 1D Virta (M USD) | 1W Virta (M USD) | 1M Virta (M USD) | 3M Virta (M USD) | YTD Virta (M USD) |

|---|---|---|---|---|---|

| Summa | +457,19 | +1 507,95 | +2 888,01 | +3 672,29 | +20 262,94 |

| IBIT | +393,40 | +750,91 | +1 536,47 | +3 821,37 | +22 460,44 |

| FBTC | +14,81 | +372,40 | +627,16 | +458,71 | +10.266,69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2.647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2.262,69 |

| HODL | +5.75 | +38.77 | +94.54 | +100.39 | +682.03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11,79 | +17,53 | +39,29 | +47,48 | +439,45 |

| BTC | ,00 | -3,13 | +36,59 | +419,18 | +419,18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | ,00 | +2,84 | +6,04 | +146,69 | +217,47 |

| YBIT | -1,34 | -10,26 | +5,06 | +13,81 | +76,30 |

| DEFI | .00 | .00 | .00 | .00 | -2.03 |

| GBTC | ,00 | +5,16 | -81,42 | -1503,84 | -20.141,85 |

20 miljardia dollaria 10 kuukaudessa: Bitcoin-ETF:t saavuttivat alle vuodessa sen, mihin kulta-ETF:llä meni 5 vuotta. Lähde: ETF-rahastot (ETF-rahastot): Rahastojen sijoitusvirrat USD:nä. Bloomberg Terminal, Bloomberg L.P., 2024.

Bitcoin yrityksen työkalupakissa

Bitcoinin kasvava käyttöönotto Yhdysvalloissa vaikuttaa myös ajattelutapoihin muualla maailmassa, erityisesti varallisuudenhoidon ammattilaisten keskuudessa, joilla ei ole enää varaa olla sisällyttämättä sitä työkaluvalikoimaansa - erityisesti kun perinteiset rahoitustuotteet ovat heikosti menestyneet tai joutuvat vaikeisiin aikoihin. Ainoastaan perinteisillä pankeilla näyttää vielä olevan varaa jättää se huomiotta.

Puhtaasti taloudellisesta näkökulmasta Bitcoin on tunnustettu hajautushyödykkeeksi. Sen lisäksi, että se ei korreloi muiden omaisuusluokkien kanssa, se näyttää myös kukoistavan uusien likviditeetti-injektioiden aikana - toinen tällainen jakso näyttää alkavan EKP:n, Fedin ja Kiinan korkojen laskun myötä.

Yhteenvetona voidaan todeta, että tavallisimpaan käyttötarkoitukseen - ylimääräisen valtionkassan sijoittaminen vähintään neljän vuoden ajaksi - Bitcoin sopii täydellisesti. Se kannattaa yhdistää asteittaisen sisäänpääsyn strategiaan: sijoitetaan kiinteitä määriä säännöllisin väliajoin sisään- tai uloskirjautumiskohdan tasoittamiseksi.

Muut käyttötapaukset tekevät Bitcoinista esimerkiksi strategisen treasury-varan:

- Mahdollisuus lähettää vakuuksia tai likviditeettiä 24/7

- Mahdollisuus siirtyä toisen yrityksen kassavaroihin nopeasti ja milloin tahansa

- Suojautuminen valuuttakurssiriskiltä

- Maksaminen toimittajalle, joka hyväksyy sen, erityisesti hätätilanteissa

Onko Bitcoin liian kallis ?

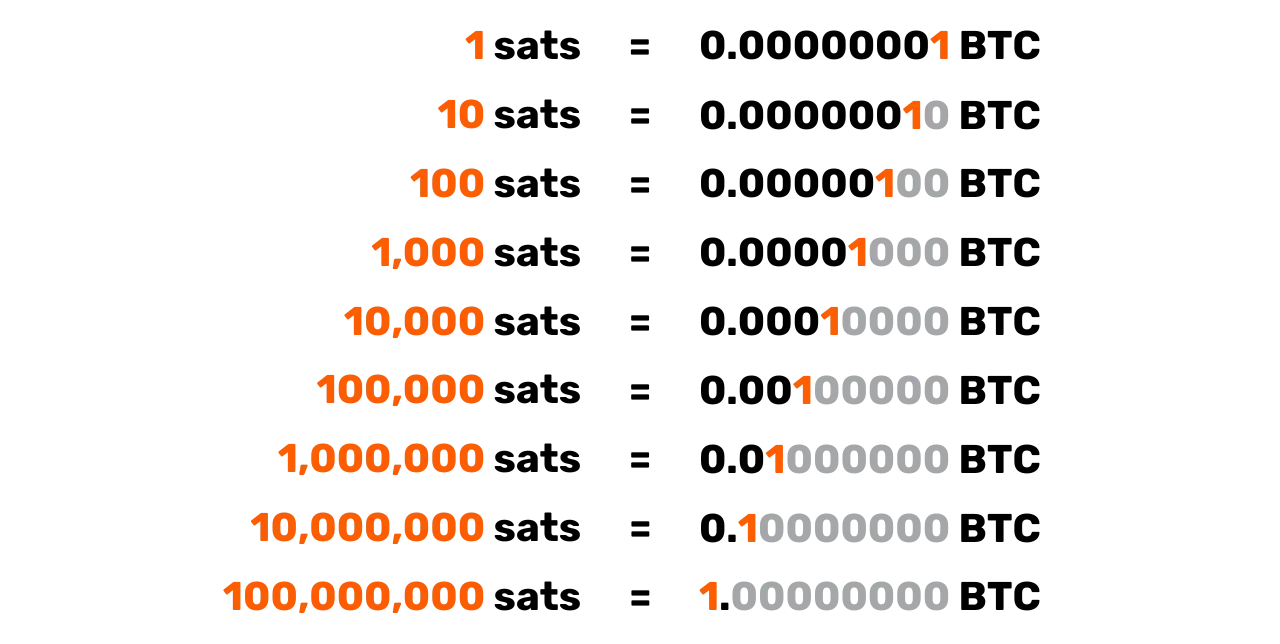

Sinun ei tarvitse ostaa tasan yhtä Bitcoinia, koska Bitcoin on jaettavissa alayksiköihin, joita kutsutaan satoshiksi ja jotka on nimetty sen anonyymin luojan kunniaksi. Yksi bitcoin vastaa 100 miljoonaa satoshia, joten käyttäjät voivat ostaa, myydä tai vaihtaa jopa hyvin pieniä bitcoinin murto-osia. Itse asiassa Bitcoinin lähdekoodissa kaikki transaktiot kirjataan satosheina, ja termi "bitcoin" esiintyy vain "coinbaseissa", eli erityisessä transaktiossa, jonka louhijat luovat saadakseen palkkionsa.

Lisäksi 21 miljoonaa bitcoinia eli 2,1 kvadriljoonaa satoshia voidaan esittää tehokkaasti 64-bittisellä kokonaisluvulla. Tämä tarkoittaa sitä, että vaikka koko bitcoinin hinta on korkea, se pysyy jaettavuutensa ansiosta laajan sijoittajaryhmän ulottuvilla. Sinun ei siis tarvitse ostaa kokonaista bitcoinia osallistuaksesi verkkoon tai sijoittaaksesi tähän digitaaliseen omaisuuteen.

Muistakaamme, että sen suhteellisen alhainen kokonaismarkkinakapitalisaatio verrattuna muihin omaisuuseriin, kuten osakkeisiin, kultaan tai kiinteistöihin, jättää sille mahdollisuuden arvonnousuun. Koska sen levinneisyys on edelleen hyvin alhainen (noin 1 % maailman väestöstä), sen uskotaan olevan vasta nousun alkuvaiheessa. Tämä tekee siitä sukupolvemme epäsymmetrisimmän vedon: nyt on hyvin pieni todennäköisyys, että se putoaa tässä vaiheessa nollaan, ja suuri todennäköisyys, että se jatkaa kasvuaan.

Päätös kohdentaa yrityksen kassavarat Bitcoiniin

Bitcoiniin sijoittamista koskevaan päätöksentekoprosessiin vaikuttaa suuresti asemasi yrityksessä. Jos olet enemmistöomistaja, voit vapaasti jakaa ylimääräiset kassavarat oman harkintasi mukaan. Jos taas olet osakas tai osakkeenomistaja kollektiivisessa päätöksentekorakenteessa, sinun on käytävä yhteisiä neuvotteluja, mikä voi mutkistaa asioita.

Tässä toisessa skenaariossa eri näkökulmien yhteensovittamisesta tulee olennaista, sillä se riippuu pitkälti kunkin sidosryhmän käsityksestä Bitcoin-varallisuudesta**. Kuten sanonta kuuluu: "Bitcoin on kaikki, mitä ihmiset eivät tiedä tietokoneista, yhdistettynä kaikkeen, mitä he eivät ymmärrä rahasta." Vaikka yksi kumppani olisikin nähnyt vaivaa ymmärtääkseen Bitcoinin perusteellisesti, tämän tiedon välittäminen muille voi olla haastavaa. Tällaisissa tapauksissa on suositeltua ottaa mukaan ulkopuolinen resurssi, jotta ideaa ei yhdistettäisi liian tiiviisti yhteen henkilöön, mikä voisi aiheuttaa vastustusta.

Tällä hetkellä skenaario, jossa enemmistöomistaja tekee päätöksen, on edustavin Bitcoinia hallussaan pitävien yritysten keskuudessa. Tässä on muutamia todellisia esimerkkejä :

- Itsenäiset ammattilaiset**: Konsultit, terveydenhuollon ammattilaiset tai lakimiehet, jotka sijoittavat osan pitkän aikavälin varallisuudestaan Bitcoiniin. Yleensä näillä ammattilaisilla on jo säästö- tai määräaikaistalletustilejä, joiden tuotto on niukka.

- Teknologia-alan johtajat**: Johtaja, joka myi yrityksensä ja sijoitti osan henkilökohtaisen holdingyhtiönsä tuotosta Bitcoiniin muutama vuosi sitten. Nykyään he nauttivat mukavasta taloudellisesta tilanteesta ja investoivat uudelleen uusiin yrityksiin.

- Hyvin pienten yritysten omistajat** : Palvelu-, maatalous- tai käsityöalan yrittäjät, jotka ovat ymmärtäneet Bitcoinin potentiaalin ja sijoittavat osan kassavaroistaan siihen. Heidän ensisijainen motivaationsa on monipuolistaminen ja sen tarjoama vapaus

- Julkisesti noteeratut yritykset**, kuten MicroStrategy, ovat luoneet ennakkotapauksen muuntamalla merkittävän osan yritysvaroistaan Bitcoiniksi, mikä on osoitus maailmanlaajuisesta muutoksesta yritysten pääomanjakostrategioissa. Syksyyn 2024 mennessä lukuisat muut yritykset olivat seuranneet esimerkkiä, mikä legitimoi tätä suuntausta entisestään.

Yritysten hallussa olevien bitcoinien verotus

Yrityksissä, jotka eivät ole erillisiä oikeushenkilöitä - kuten yksityisyrittäjiä tai muita yhtiöimättömiä yhteisöjä - Bitcoin-transaktioiden verotus vastaa usein yksityishenkilöihin sovellettavaa kohtelua. Monissa tapauksissa sovelletaan samoja myyntivoittoja tai tuloja koskevia sääntöjä kuin jos yksityishenkilö myisi Bitcoinia. Esimerkiksi joissakin maissa voittoja saatetaan pitää osana yrittäjän henkilökohtaisia tuloja, joihin sovelletaan yksilöllisiä tuloveroluokkia.

Kuitenkin yhtiömuotoiset yritykset, jotka ovat yhtiöverovelvollisia, hyötyvät usein suotuisammista verokehyksistä. Toisin kuin yksityishenkilöt, jotka voivat joutua kohtaamaan rajoituksia voittojen ja tappioiden kuittaamisessa eri omaisuuslajeissa, yritykset voivat yleensä sisällyttää Bitcoin-kaupoista realisoituneet voitot tai tappiot suoraan vuosittaiseen tuloslaskelmaansa. Tämä voi johtaa joustavampaan ja joskus edullisempaan veroasemaan.

Verokannat ja verokohtelu vaihtelevat huomattavasti eri lainkäyttöalueilla. Esimerkiksi Ranskassa ja monissa länsimaissa yritysten yhtiöverokanta voi olla noin 25 prosenttia, mikä voi olla alhaisempi kuin yksityishenkilöiden sijoitusvoitoista maksama kiinteä vero.

Näiden erojen vuoksi jotkut yritysten omistajat päättävät ostaa ja pitää Bitcoinia yritysrakenteidensa kautta, koska se voi tarjota tehokkaampia verosuunnittelumahdollisuuksia. Kuten aina, on suositeltavaa konsultoida veroalan ammattilaista, joka tuntee asianomaisen lainkäyttöalueen (lainkäyttöalueiden) säännöt, jotta voidaan varmistaa sääntöjen noudattaminen ja optimoida verostrategia.

Miten hankkia Bitcoin

Kolme hankintamenetelmää

Bitcoinia voi hankkia kolmella tavalla:

- Tavaroita tai palveluja vastaan:**

Koska Bitcoin toimii vaihtovälineenä, on mahdollista kuvitella kiertotaloutta. Vaikka tämä on nykyään vielä harvinaista, yhä useammat yritykset alkavat hyväksyä Bitcoin-maksuja - miksei myös sinun yrityksesi? (Katso seuraava luku)

- Bitcoinin louhinta:**

Tämä tarkoittaa palkintojen ansaitsemista kaivoskoneiden käytöstä. Erikoistumattomille yrityksille tämä on edelleen suhteellisen marginaalista. Voit osallistua välittäjien kautta, jotka myyvät tai vuokraavat sinulle laskennan, verkon ja ylläpidon. Jos omistat koneet, voit käsitellä niitä kirjanpidossa poistokelpoisena omaisuutena. Suuressa mittakaavassa sinun on laskettava sijoitetun pääoman tuotto huolellisesti, koska markkinat ovat erittäin kilpaillut ja edellyttävät kustannusten, erityisesti sähkön, hyvää ennakointia.

Jos haluat lisätietoja louhintamenetelmistä, voit tutustua opetusohjelmiemme "louhinta"-osioon.

- Bitcoinin ostaminen:**

Tämä on ylivoimaisesti yleisin menetelmä, ja se tapahtuu joko vertaisverkkopörssien kautta tai tyypillisemmin erikoistuneilla kauppapaikoilla. Kun yritykset hankkivat Bitcoinia yrityksen omaisuudeksi, niiden on kuitenkin noudatettava tiukkoja sääntelystandardeja ja Know-Your-Customer (KYC) -menettelyjä. Kun ne ostavat sitä erikoistuneilta kaupankäyntialustoilta, yritysten on yleensä toimitettava yksityiskohtaiset yritystiedot, kuten henkilöllisyystodistukset, tilinpäätöstiedot ja osoitetiedot, jotta ne täyttävät KYC- ja rahanpesunvastaiset vaatimukset.

Jos haluat oppia, miten avata yritystili ja käyttää sitä bitcoinien ostamiseen, myymiseen ja siirtämiseen, voit tutustua näihin kahteen erityisesti yrityksille suunnattuun opetusohjelmaan, jotka kattavat Kraken- ja Bitfinex-alustojen yritysversiot:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Jos haluat lisätietoja menetelmistä, joilla bitcoineja voi hankkia pörssin tai vertaisverkon kautta, voit tutustua opetusohjelmiemme "exchange"-osioon.

Millä hinnalla?

Kuten aiemmin mainittiin, Bitcoinin tulevaa hintaa on mahdotonta ennustaa, mutta hinta on myös hyvin epävakaa lyhyellä aikavälillä. Historiallisesti luotettava strategia on ollut kerryttää vähitellen säännöllisin väliajoin ja säilyttää vähintään neljän vuoden aikahorisontti.

Kuinka paljon sinun pitäisi ostaa?

Vastoin intuitiota on luultavasti parasta aloittaa hyvin pienellä ostoksella miettimättä sitä liikaa. Pienestä summasta (kuten sadasta eurosta tai dollarista) ei ole vakavaa haittaa, ja käytännön kokemus opettaa sinulle paljon enemmän ja nopeammin kuin mikään määrä lukemista.

Kuten aiemmin todettiin, on viisasta sijoittaa vain ylimääräistä likviditeettiä, jota et tarvitse useisiin vuosiin. Huonosti ymmärretty strategia saattaa saattaa sinut vaikeaan asemaan, jos sinun on yhtäkkiä nostettava varoja huonoon aikaan.

Sen lisäksi, että yritysvarainhoidossa on hyvä aloittaa pienestä, on hyödyllistä omaksua harkittu allokaatiostrategia. Toisessa ääripäässä jotkut yritykset, kuten MicroStrategy, ovat omaksuneet äärimmäisen lähestymistavan ja sitoneet merkittävän osan ylimääräisistä kassavaroistaan Bitcoiniin, mikä kuvastaa vahvaa institutionaalista vakaumusta. Toisaalta konservatiivisempi ja luultavasti järkevämpi strategia voisi tarkoittaa, että ehkä noin 5 prosenttia yrityksen kassavaroista sijoitetaan Bitcoiniin, jolloin mahdolliset voitot ja riskinhallinta- ja likviditeettivaatimukset olisivat tasapainossa.

Kuvittele tämä spektri asteikkona, joka ulottuu minimaalisesta altistumisesta, jolla varmistetaan, että yrityksellä on riittävästi likviditeettiä operatiivisiin tarpeisiin, aggressiiviseen asenteeseen, jolla pyritään hyödyntämään Bitcoinin odotettua pitkän aikavälin arvonnousua. Vaikka aggressiivinen allokaatio saattaa tuottaa enemmän tuottoa, maltillinen allokaatio auttaa lieventämään volatiliteettia ja varmistaa, että yrityksen taloudellinen perusta pysyy turvallisena, mutta se hyötyy silti Bitcoinin innovatiivisesta potentiaalista kassatoiminnoissaan.

Kuinka usein?

Ei ole olemassa mitään tiukkaa sääntöä. Markkinoiden ajoittaminen "notkahduksia" metsästämällä voi olla tehottomampaa ja stressaavampaa kuin ostaminen säännöllisin väliajoin. Jopa kokeneet sijoittajat erehtyvät joskus. Se, että menee kerralla "all-in", voi olla kaksiteräinen miekka.

Todellisuudessa Bitcoinin potentiaalinen arvonnousu on niin suuri, että vaikka aloittaisit vasta muutaman vuoden kuluttua, voit todennäköisesti silti nähdä pitkän aikavälin voittoja. On totta, että on todennäköistä, että suuret hintavaihtelut vähenevät ajan myötä. Deflatorisena valuuttana Bitcoin on kuitenkin suunniteltu varastoimaan tehokkaasti arvoa ja heijastamaan käyttäjiensä tuottavuuden kasvua. Vertailun vuoksi: olemme tällä hetkellä Bitcoinin, kehitteillä olevan valuutan, "lanseerausvaiheessa", eikä kukaan vielä tiedä sen käypää arvoa. Myöhemmin, ehkä 20 tai 40 vuoden kuluttua, kun se on vakaassa "risteilyvaiheessa", se saattaa olla uskomattoman vakaa ja kasvaa tasaisesti yhteiskunnan tuottavuuden kasvun myötä.

Kiinteistöala toistaa usein, että "on aina oikea aika ostaa", ja unohtaa, että jos kiinteistöt menettäisivät tehtävänsä arvon säilyttäjinä - siirtymällä Bitcoinin kaltaisiin omaisuuseriin - hinnat voisivat palata lähemmäs käyttöarvoaan (suoja). Bitcoin sen sijaan ei palvele mitään muuta tarkoitusta kuin arvon varastointia, mikä voisi tarkoittaa, että "on aina oikea aika ostaa" Tulevaisuus näyttää.

Luotto: Bitcoin Office

Missä muodossa ostaa? (Säilytysmenetelmät)

Et fyysisesti omista Bitcoinia. Sen sijaan sinulla on hallussasi kryptografinen avain, jonka avulla voit siirtää joidenkin tai kaikkien tiliyksikköjesi omistusoikeuden yhteen tai useampaan muuhun kryptografiseen avaimeen. Kaikki tämä tapahtuu Bitcoin-lohkoketjussa, joka on kopioitu kymmeniin tuhansiin solmuihin maailmanlaajuisesti.

Tämä salausavain on erittäin suuri satunnaisluku. Käyttäjäkokemuksen yksinkertaistamiseksi se esitetään usein 12 tai 24 sanan sarjana. Nämä sanat voidaan ladata fyysiseen laitteeseen, jota kutsutaan "laitteistolompakoksi" On kuitenkin ymmärrettävä, että bitcoinit eivät ole "sisällä" tässä laitteessa; se on vain väline, jolla transaktiot allekirjoitetaan kryptografisesti ja lähetetään verkkoon. Todella tärkeitä ovat 12 tai 24 sanaa, jotka on pidettävä turvassa.

Tämä johtaa huoltajuuskysymykseen: Bitcoinin hallussapito tarkoittaa, että avain tai avaimet ovat hallussa. Joko säilytät niitä itse tai annat tehtävän kolmannelle osapuolelle. On olemassa myös välivaiheen ratkaisuja. Käydään läpi yleisimmät skenaariot:

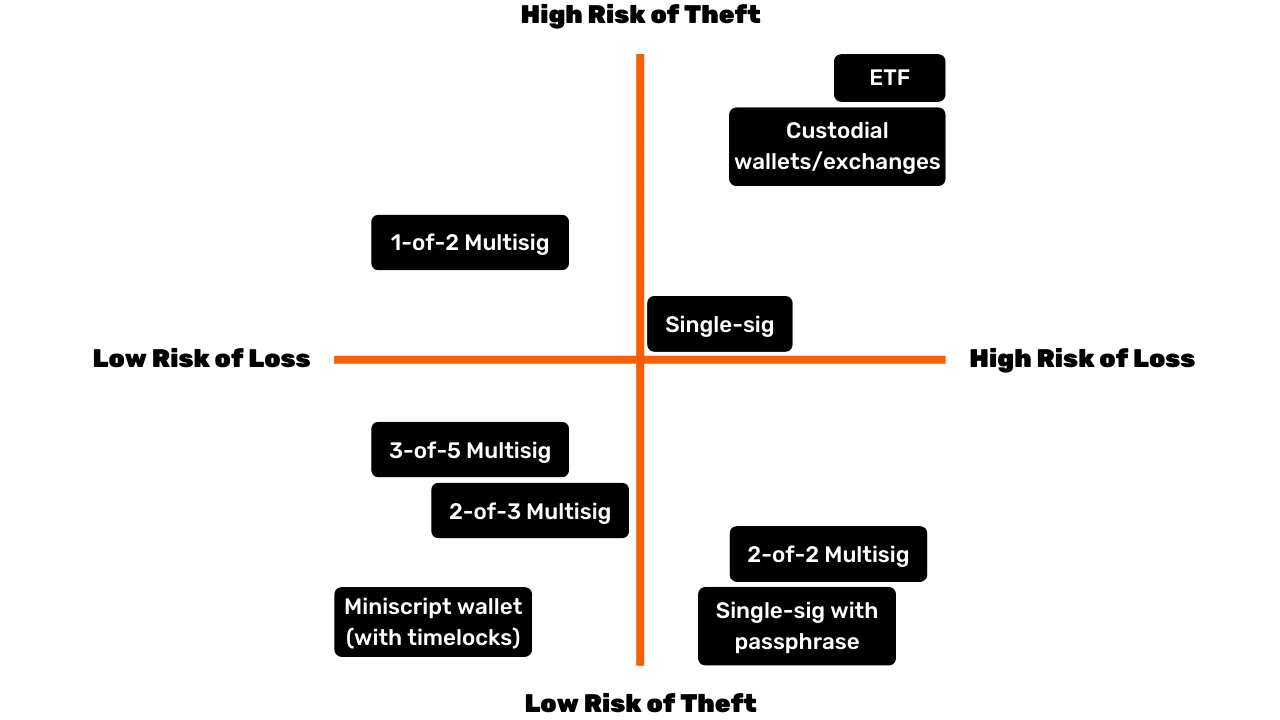

- Omahuoltajuus:**

Todelliset Bitcoin-harrastajat suosittelevat tätä vaihtoehtoa, koska se vastaa Bitcoinin alkuperäistä suunnittelua. Toimit omana pankkinasi: ei ole vaaraa, että kolmas osapuoli huijaa sinua, mutta olet vastuussa avaimen (avainten) turvaamisesta. Sinulla on täysi pääsy varoihisi 24/7. Jos liiketoimintaympäristössä useiden ihmisten on ehkä tehtävä liiketoimia, tarvitset asianmukaiset välineet ja menettelyt pääsyn ja turvallisuuden hallintaan.

- Kolmannen osapuolen säilytys:**

Esimerkiksi vaihto- tai ostopalvelu voi luoda sinulle tilin, muuntaa perinteisen valuuttasi Bitcoiniksi ja pitää sitä puolestasi turvajärjestelmiensä avulla. Useimmissa tällaisissa palveluissa voit nostaa bitcoinisi lompakkoon, jonka avain on yksin sinulla. Siihen asti et oikeasti omista bitcoineja, vaan luotat niiden lupaukseen maksaa ne sinulle takaisin. Tämä edellyttää turvallisuusriskien (heidän ja sinun) ja vastapuoliriskien (he voivat epäonnistua tai kadota) tasapainottelua. Joidenkin yritysten mielestä tämä on hyväksyttävää, mutta sitä ei yleensä suositella pitkäaikaiseen varastointiin tai 100 prosentin osuuteen varastoinnista. Säilytyspalvelut voivat myös periä säilytysmaksuja.

- "Paperinen Bitcoin" (ETF:t tai ETP:t):**

Nämä ovat perinteisiä rahoitusvälineitä, jotka edustavat Bitcoinin murto-osia ja jäljittelevät sen hintakehitystä. Tuotteen takana oleva laitos ostaa ja pitää teoriassa hallussaan kohde-etuutena olevaa Bitcoinia. Maksut ja nostot tehdään perinteisessä valuutassa (esim. dollareissa tai euroissa), ei Bitcoinissa. Lukuun ottamatta tiettyjä tuotteita, jotka mahdollistavat nostot todellisina Bitcoineina (joidenkin lainkäyttöalueiden verovelvollisuuden välttämiseksi), näihin instrumentteihin liittyy vuotuisia hallinnointipalkkioita. Tässä tapauksessa luotat laitoksen turvallisuuteen ja kohtaat vastapuoliriskin (esimerkiksi jos hallitus päättää takavarikoida kaikki laitosten hallussa olevat Bitcoinit, kuten tapahtui kullan kanssa vuonna 1933 Yhdysvaltain toimeenpanomääräyksen 6102 nojalla). Niiden ensisijainen etu on helppo saatavuus, koska ne jaetaan perinteisten rahoituskanavien kautta. Niissä ei tarvita kryptografisia avaimia, mutta ne eivät tarjoa mitään Bitcoinin luontaisista ominaisuuksista: Bitcoin-verkkoa ei voi käyttää 24/7 arvon vapaaseen siirtämiseen ilman lupaa. Ne jäljittelevät vain taloudellista suorituskykyä, eivät itse Bitcoinin toiminnallisuutta tai suvereniteettia.

Lisäksi se, missä muodossa säilytät Bitcoinia, vaikuttaa merkittävästi turvatoimiin, joita tarvitaan yrityksen kassavarojen suojaamiseksi. Riippumatta siitä, valitsetko oman säilytyksen, käytätkö yhden tai usean allekirjoituksen laitteistolompakoita jne. ja pidät avaimesi suorassa hallinnassa vai annatko tämän tehtävän kolmannen osapuolen säilytyspalveluille tai ETF:ille, kumpaankin vaihtoehtoon liittyy oma riskiprofiilinsa. Esimerkiksi oma säilytys tarjoaa täyden käyttöoikeuden, mutta edellyttää tiukkoja sisäisiä turvallisuusprotokollia, kun taas kolmannen osapuolen ratkaisut vähentävät hallinnointitaakkaa vastapuoliriskin kustannuksella. Erojen havainnollistamiseksi tässä kaaviossa esitetään kunkin säilytystyypin turvamalli, jonka avulla voit valita organisaatiosi tarpeisiin parhaiten sopivan lähestymistavan:

Keneltä ostaa?

Jos valitset "paperisen Bitcoinin", käännyt rahoituslaitosten, kuten pankkien tai verkkopörssien, puoleen.

Jos päätät ostaa todellisen Bitcoinin markkinapaikan (vaihdon) tai välittäjän kautta, sinulla on useita pääluokkia:

- Suuret kansainväliset tai ulkomaiset alustat:**

Esimerkkejä ovat Kraken, Coinbase tai Binance, joita monet yksityishenkilöt ovat historiallisesti käyttäneet. Joissakin on ollut ongelmia, ja on vaikea antaa selkeää suositusta. Yksi neuvo: jos käytät niitä, älä jätä bitcoinejasi sinne pidemmäksi aikaa kuin on tarpeen.

- Säännellyt palveluntarjoajat (rekisteröidyt digitaalisen omaisuuden palveluntarjoajat):**

Esimerkiksi Ranskassa Paymiumin (vaihto) tai BullBitcoinin (välittäjä) kaltaiset alustat tunnetaan siitä, että niiden johdossa on todellisia Bitcoin-harrastajia, jotka ovat saavuttaneet vankan menestyksen. Yhdysvalloissa on palveluntarjoajia kuten River tai Swann. Yleisesti ottaen on tärkeää tutkia palveluntarjoajan sukutaulu: heidän maineensa, saavutuksensa, suosionsa Bitcoin-yhteisössä ja se, onko heidän johtonsa linjassa Bitcoinin ydinarvojen kanssa.

Pörssi vs. välittäjä:

- Pörssissä voit antaa ostotoimeksiantoja valitsemallasi hinnalla, mutta sinun on odotettava toteutusta, kunnes markkinahinta ja myyjät ovat yhtä mieltä.

- Meklari tarjoaa sinulle kiinteän hinnan ja voi toteuttaa kaupan nopeammin.

Maksujen ja toteutusnopeuden lisäksi - joilla on vähemmän merkitystä, jos ajatellaan pitkällä aikavälillä (useita vuosia) - yrityksen tulisi myös ottaa huomioon:

- Käyttöliittymä:** Onko alusta käyttäjäystävällinen?

- Kirjanpito-ominaisuudet:** Vähintään kyky viedä tapahtumahistoriaa .CSV-muodossa.

- Säilytys ja turvallisuus:** Säilyttääkö alusta bitcoineja puolestasi vai siirtääkö se omistusoikeuden sinulle? Millainen on niiden tietoturva-asetelma? Onko niillä "nostolukkoja" tai muita nostorajoituksia?

- Asiakastuki:** Laatu, reagointikyky ja henkilökohtainen apu, erityisesti kun olet aloittamassa.

- Maine ja eetos:** Luotettavuus ja foorumin arvot.

- Tuki toistuville ostoille:** Jos aiot kerätä Bitcoinia ajan mittaan ajastetuilla ostoilla.

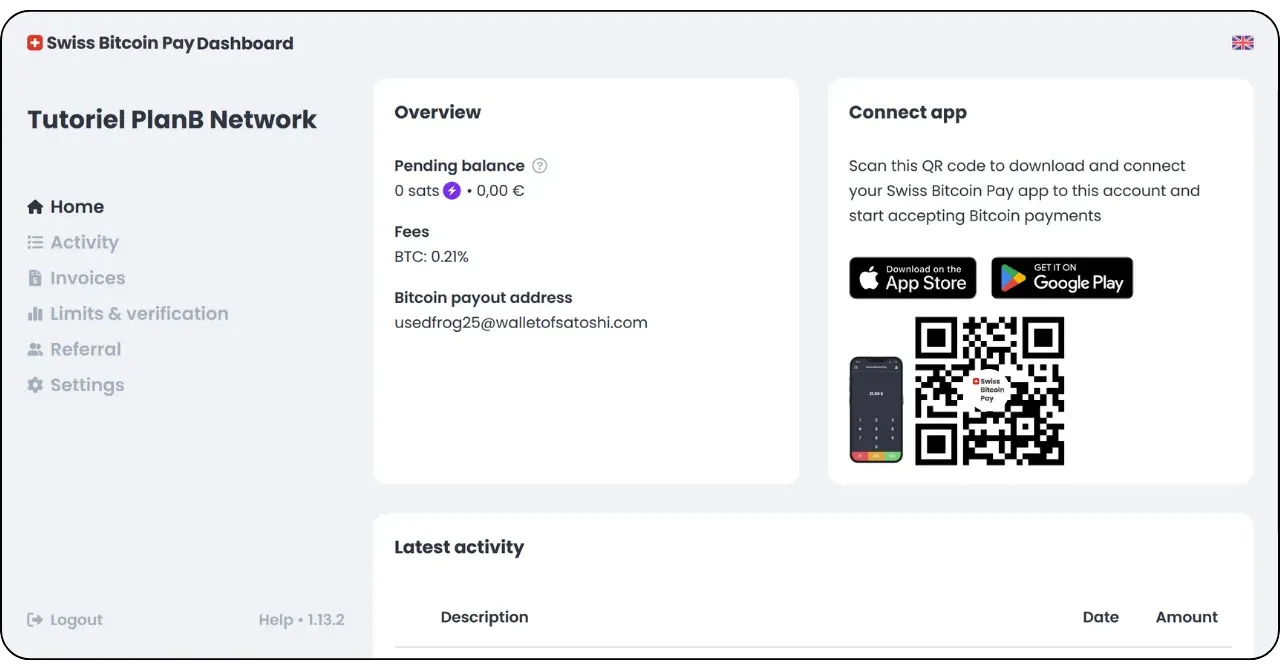

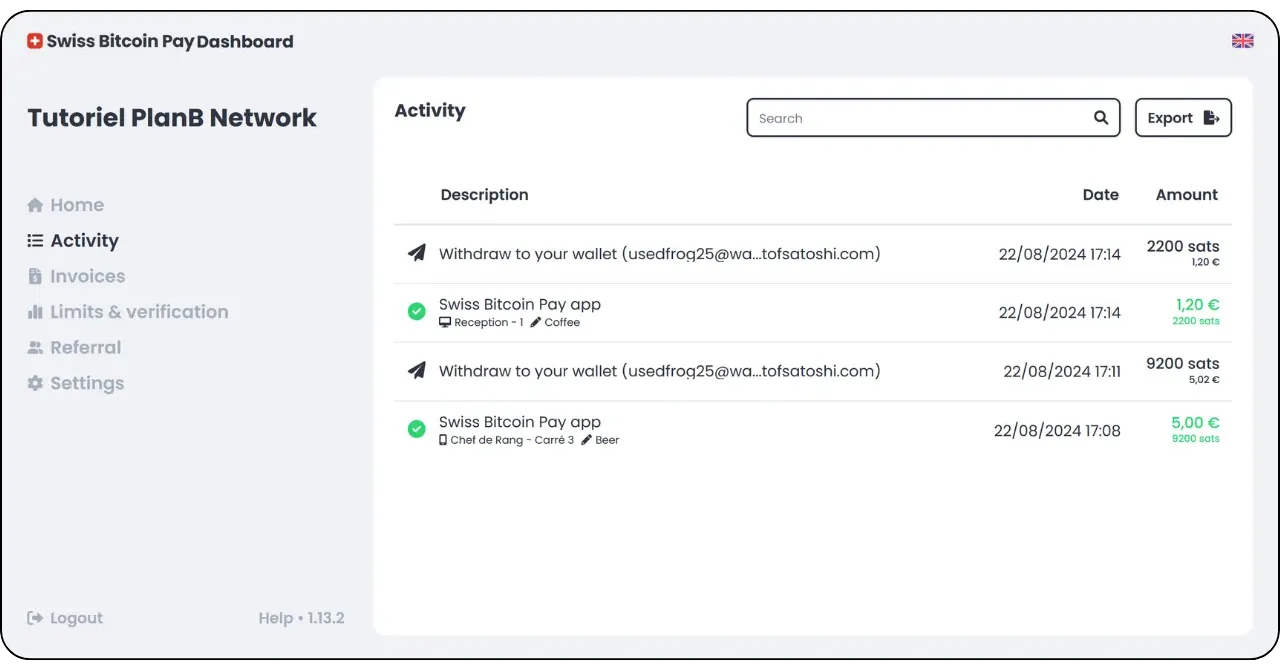

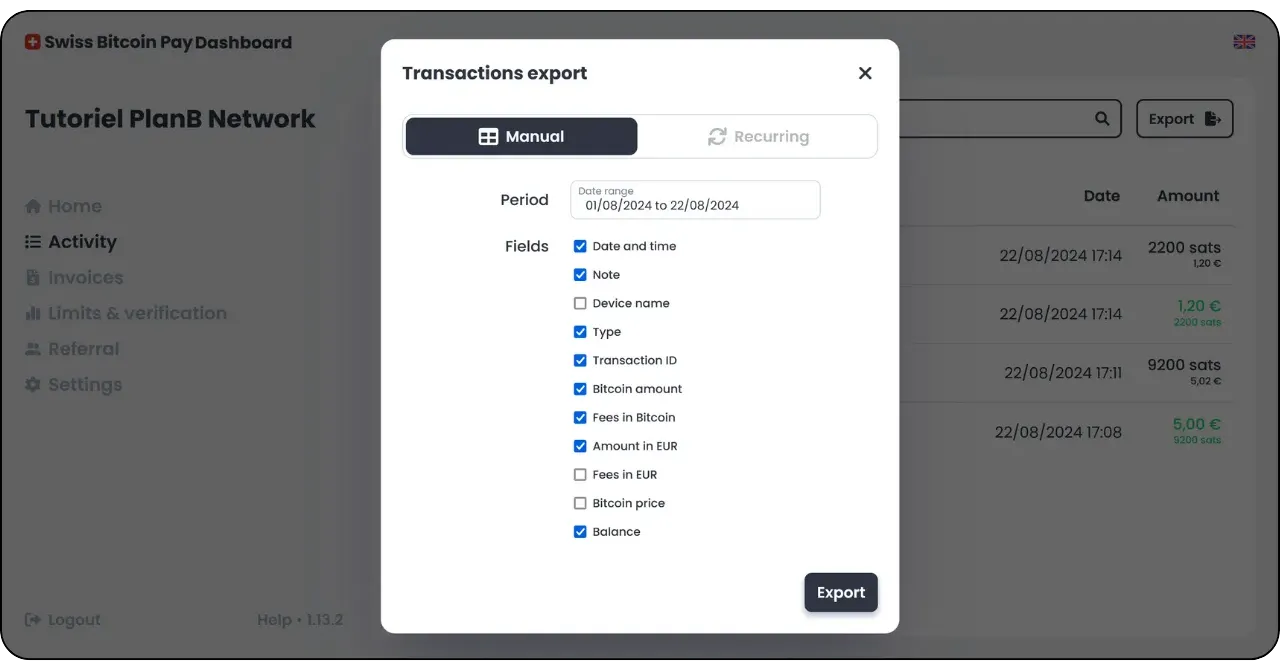

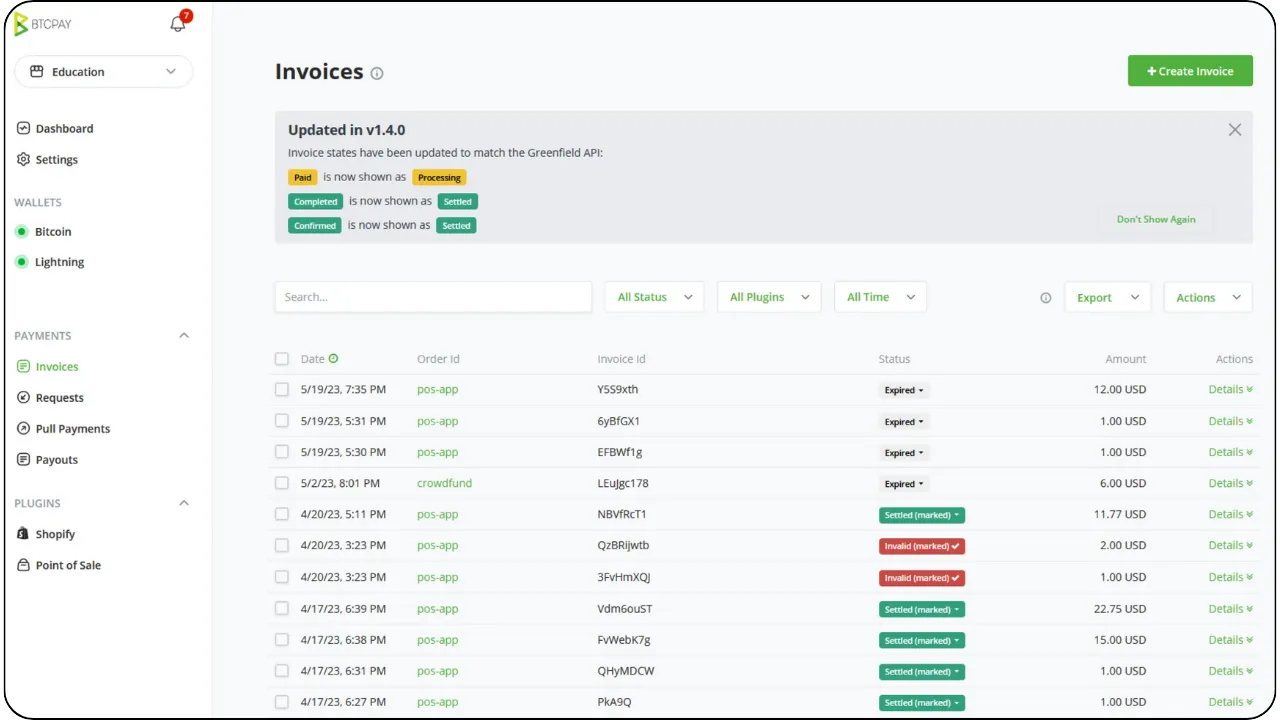

Räätälöityjä Bitcoin-maksuratkaisuja jokaiselle yritykselle