name: Hüperinflatsiooni Uuringud goal: Mõista hüperinflatsioonide teket Fiat-valuuta domineerivas maailmas ja nende tagajärgi objectives:

- Uurida hüperinflatsiooni tsükleid

- Mõista hüperinflatsioonide tegelikku mõju meie igapäevaelule

- Uurida hüperinflatsioonide sarnasusi läbi aegade

- Omada konkreetset ettekujutust, kuidas end hüperinflatsiooni eest kaitsta

Teekond majandusse

See programm eesmärgib pakkuda sügavat mõistmist hüperinflatsioonide tekkest Fiat-valuuta domineerivas maailmas ja uurida nende olulisi tagajärgi. Osalejad uurivad hüperinflatsiooni tsükleid detailsemalt, analüüsides põhjuseid, käivitajaid ning ajaloolisi ja kaasaegseid näiteid. Samuti vaadeldakse hüperinflatsioonide käegakatsutavat mõju majandusele ja igapäevaelule, uurides tagajärgi valuuta väärtusele, ostujõule ning individuaalsetele ja kollektiivsetele säästudele.

Siin rõhutame trende ja ühiseid mustreid hüperinflatsiooni episoodides läbi ajaloo, pakkudes samal ajal tõhusaid ja konkreetseid strateegiaid enda kaitsmiseks hüperinflatsiooni perioodidel. Osalejatel on võimalus uurida erinevaid investeerimisvõimalusi ja finantskaitse mehhanisme, omandades praktilisi tööriistu ja olulist teadmist, et rahulikult toime tulla ebastabiilses majanduskliimas.

Sissejuhatus

Kursuse ülevaade

Tere tulemast kursusele ECO204!

Selle kursuse eesmärk on aidata teil mõista hüperinflatsiooni sügavamaid põhjuseid, mehhanisme ja tagajärgi fiat-rahasüsteemi kontekstis. Kasutades konkreetseid näiteid ja ajaloolisi analüüse, õpite ära tundma korduvaid mustreid, mis eelnevad hüperinflatsiooni perioodidele, ning tuvastama meetmeid, mis aitavad end selle eest kaitsta.

Osa 2: Mis on inflatsioon?

Enne põhiteemasse süvenemist vaatame üle põhitõed: mis on inflatsioon? See osa

tutvustab inflatsiooni rahalisi algpõhjuseid, erinevaid inflatsioonitüüpe ja

seda, kuidas need sobituvad laiemasse majanduslikku dünaamikasse. See on oluline

samm arusaamaks, kuidas tavaline inflatsioon võib muutuda hüperinflatsiooniks.

Osa 3: Mis on hüperinflatsioon?

Selles osas uurite hüperinflatsiooni täpseid määratlusi ja mitmeid tähelepanuväärseid

ajaloolisi episoode, sealhulgas Weimari Saksamaad ja Zimbabwet. Me analüüsime

nende ühiseid jooni, erinevusi ja kaasaegseid paralleele. Samuti avastate vähem

tuntud juhtumeid, näiteks korduvad rahareformid Ladina-Ameerikas, ja lahendusi,

mida mõned riigid on kasutanud kriisist väljumiseks.

Osa 4: Kuidas me siia jõudsime?

See osa keskendub struktuuriliste mehhanismide mõistmisele, mis muudavad hüperinflatsiooni

võimalikuks, eelkõige läbi "teise raha kihi" arendamise ja keskpankade rolli.

Pakutakse täiendavaid ressursse ja soovitusi edasiseks lugemiseks.

Kas rahandusajalugu kordub praegu meie silme all? Otsustage ise järgmistes peatükkides!

Mis on inflatsioon?

Monetaarne nähtus

Inflatsiooni definitsioonid

Inflatsioon on kontseptsioon, mida tihti valesti mõistetakse seoses sellega kaasnevate mitmete definitsioonidega. Inflatsiooni tajumine varieerub erinevate gruppide seas, nagu bitcoinide pooldajad ja traditsioonilised majandusteadlased. Alustame definitsioonide selgitamisega enne hüperinflatsiooni arutelu:

Roberti definitsioon: Inflatsioon on maksevahendite (pangatähed, kapital) liigne suurenemine, mis põhjustab hindade tõusu ja valuuta väärtuse languse.

Larousse'i definitsioon: Inflatsioon on nähtus, mida iseloomustab üldise ja pideva hinnataseme tõusu. Siin on sõna "üldine" oluline.

Nende definitsioonide valguses on oluline mõista, et Roberti jaoks puudutab inflatsioon peamiselt rahapakkumise suurenemist. Teisest küljest keskendub Larousse selle laienemise tagajärgedele, nimelt üldisele hinnataseme tõusule.

Meie hüperinflatsiooni uurimuses võtame omaks teise definitsiooni, üldise hinnataseme tõusu, kuna see on meie teema jaoks asjakohasem ja selgem. Siiski on oluline meeles pidada, et see hinnataseme tõus on üldiselt rahapakkumise laienemise tulemus. Kuulus majandusteadlane Milton Friedman on öelnud:

"Inflatsioon on alati ja igal pool rahanduslik nähtus."

See avaldus rõhutab rahapakkumise laienemise ja inflatsiooni sisemist seost. Järgmistes jaotistes uurime inflatsiooni ja majanduskasvu vahelisi seoseid, lähtudes nendest põhilistest definitsioonidest.

Rahandusliku Nähtuse Mõistmine

Rahandusliku nähtuse all viitame sellele, kuidas majanduse rahapakkumist mõjutatakse. Milton Friedman nägi seda peamiselt kui selle pakkumise suurenemist. Ajalooliselt on olnud kaks peamist meetodit rahapakkumise suurendamiseks:

Rahatrükk: Traditsioonilistes rahandussüsteemides saavutati rahapakkumise suurenemine füüsiliselt uute pangatähtede trükkimisega. Kuigi tänapäeval, digitaalse valuuta ülekaaluga, toimub see trükkimine peamiselt elektrooniliselt (läbi keskpankade ja teiste finantsasutuste andmebaaside), näitab ajalugu meile perioode, kus pangatähtede sõna-sõnalt trükkimine viis hüperinflatsioonini.

Metallisisalduse Vähendamine: Teine meetod oli vähendada väärismetalli kogust metallil põhinevates valuutades, nagu hõbe või kuld. Silmatorkav näide leidub Rooma Impeeriumis, kus denaar, mis algselt koosnes peaaegu täielikult hõbedast, nägi oma hõbedasisalduse drastilist vähendamist ajapikku. See kujutas endast inflatsiooni vormi, kuid mitte tingimata hüperinflatsiooni.

On oluline rõhutada, et hüperinflatsiooni täheldatakse peamiselt fiat-valuutades, mis on lahti ühendatud oma alusvaradest, nagu väärismetallid. Ajalooliselt, kui valuuta põhines sellistel varadel, esines inflatsiooniepisoode (nt metallisisalduse devalveerimise kaudu), kuid need episoodid ei saavutanud kunagi hüperinflatsiooni äärmuslikke tasemeid. Järgmistes jaotistes uurime üksikasjalikult rahandusliku devalveerimise perioode ja nende erinevate rahandussüsteemide mõju inflatsioonile.

Rahandusliku Devalveerimise Perioodide Uurimine

Ajaloo vältel on erinevad tsivilisatsioonid kogenud rahandusliku devalveerimise perioode. Mõned neist perioodidest langevad kokku suurte sündmuste või sõdadega, mis on avaldanud majandusele survet.

1. Peloponnesose sõda ja Teine Puunia sõda:

Peloponnesose sõda, konflikt Ateena ja Sparta vahel, ning Teine Puunia sõda,

Rooma Vabariigi ja Karthago vaheline konflikt, on varaseimad valuuta

devalveerimise näited arhiivides. Nende sõdade rahastamiseks devalveerisid

need tsivilisatsioonid oma valuutasid, vähendades hõbedasisaldust ja lisades

teisi metalle, samal ajal suurendades toodetud müntide hulka.  Gravüür, mis kujutab ateenlaste massimõrva Assinarose jõe kallastel.

Gravüür, mis kujutab ateenlaste massimõrva Assinarose jõe kallastel.

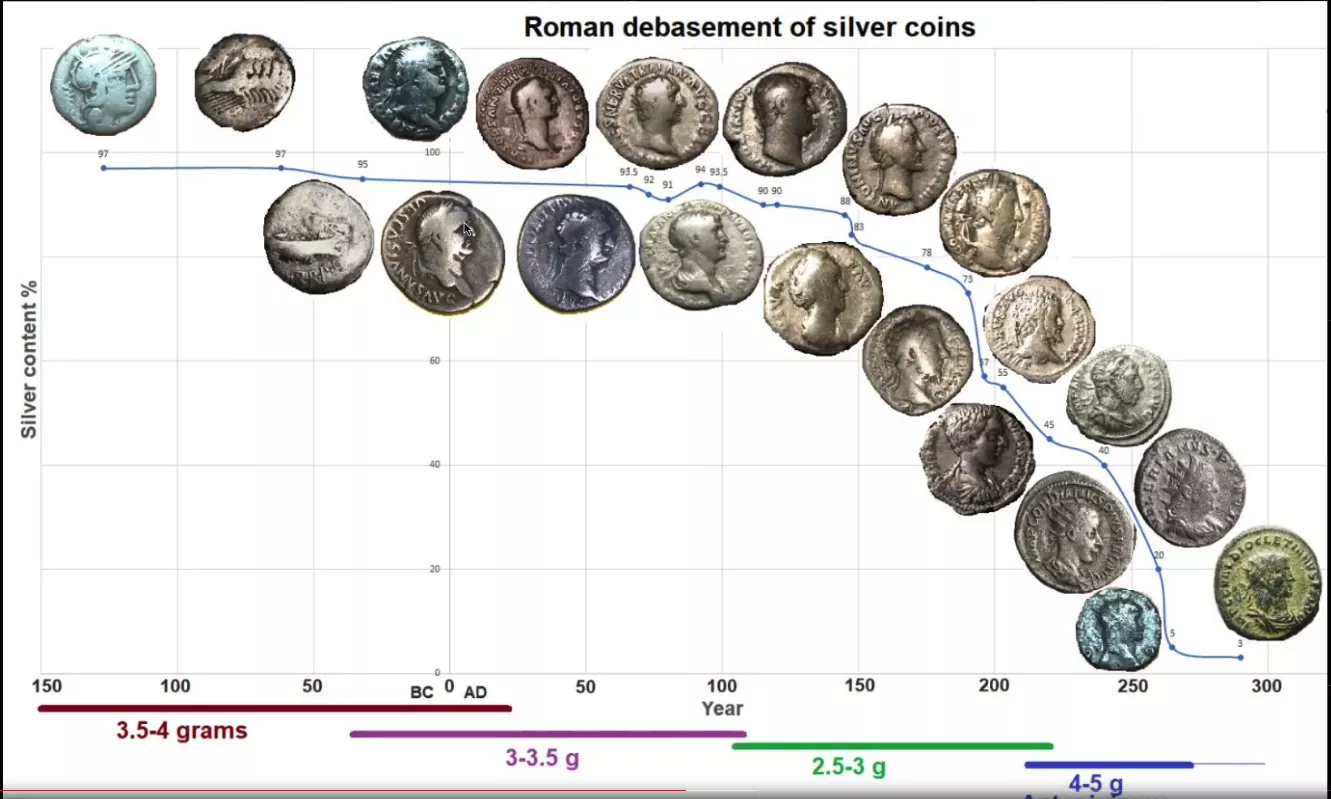

2. Vana-Rooma impeeriumi ajal:

Pärast Rooma Vabariigi ajastut koges impeeriumi ajal, 3. ja 4. sajandil, märkimisväärset valuuta devalveerimist. Seda illustreerib müntide hõbedasisalduse vähenemine, nagu on näha eelmises graafikus. Uuring näitab, et nisu hind Egiptuses, mõõdetuna drahmades, suurenes umbes 400 aasta jooksul, 40 eKr kuni 360 pKr, miljon korda. Selle perioodi jooksul esindab see keskmist aastast inflatsiooni umbes 4,4%. Siiski ei jaotunud see inflatsioon ühtlaselt. Tõeline inflatsioon algas umbes 238 pKr. Aastatel 250 kuni 293 pKr oli inflatsioonimäär umbes 3,65% ja see tõusis 22,28%-ni vahemikus 293 kuni 301 pKr.

Kuigi nendel perioodidel kogesid olulist inflatsiooni, ei saavutanud need hüperinflatsiooni tasemeid, mida võime mõnes kaasaegses olukorras täheldada. Selle põhjuseks on see, et kuigi valuuta devalveeriti, põhines see siiski väärismetallidel. See kindel alus pakkus teatud kaitset äärmuslike inflatsioonitasemete vastu. Järgmistes jaotistes uurime üksikasjalikumalt hüperinflatsiooni olemust ja tagajärgi.

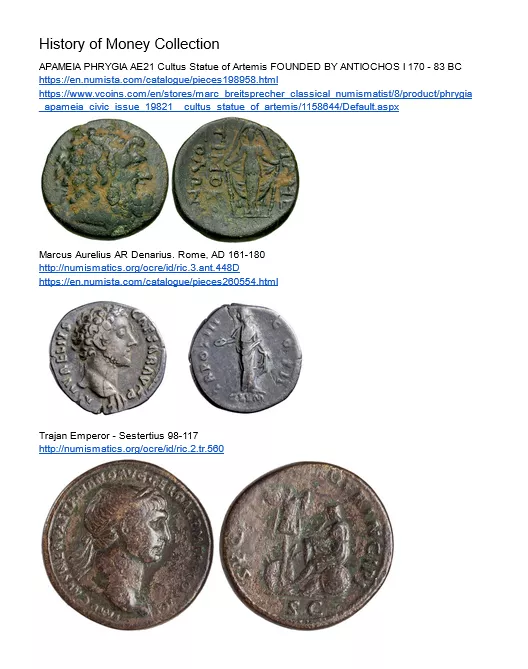

Marcus Aureliuse denaar (160 pKr): Üks Vana-Rooma kõige ikoonilisemaid münte on denaar, hõbemünt. Mul on konkreetne Marcus Aureliusest pärit münt aastast 160 pKr, enne suurt devalveerimist. Kuigi kaamera võib vaevu tabada peeneid detaile, on palja silmaga näha, et see on kaunis hõbemünt, mis peegeldab suhteliselt kõrget hõbedasisaldust.

Antoninianus (3. sajandi lõpp pKr): Rahalise devalveerimisega ilmus uus valuuta, Antoninianus. See valuuta pidi olema väärt kaks denaari, kuid sisaldas palju vähem hõbedat. Minu Antoninianuse münt näitab selgelt, et hõbedasisaldus on oluliselt vähenenud. Seda kaunistab kroon, mis on tüüpiline selle perioodi Rooma müntidele, mida nimetatakse "kiirgavateks". Värvi ja kvaliteedi võrdlemisel on näha, et Antoninianus on kaugel puhtast hõbemündist. Kahe mündi kõrvuti võrdlemisel on erinevus silmatorkav. 160 pKr denaaril on eristuv hõbedane välimus, samas kui 3. sajandi lõpu Antoninianus on palju tuhmim, näidates olulist hõbedasisalduse vähenemist. See visuaalne võrdlus pakub selget illustratsiooni rahalise devalveerimise kohta, mida Vana-Rooma koges mõne sajandi jooksul.

Selle demonstratsiooni täiendamiseks oleks ideaalne graafik, mis illustreerib nende müntide devalveerimist ajas. Kuigi selle platvormi kaudu on seda raske visualiseerida, kujutage ette graafikut, mis näitab denaari väärtust, seejärel selle langust 2. sajandi lõpus, asendatuna Antoninianusega, mis pidi olema väärt kaks denaari, kuid millel oli palju madalam hõbedasisaldus. Need esemed on vaikivad tunnistajad mineviku tsivilisatsioonide majanduslikele kõikumistele.

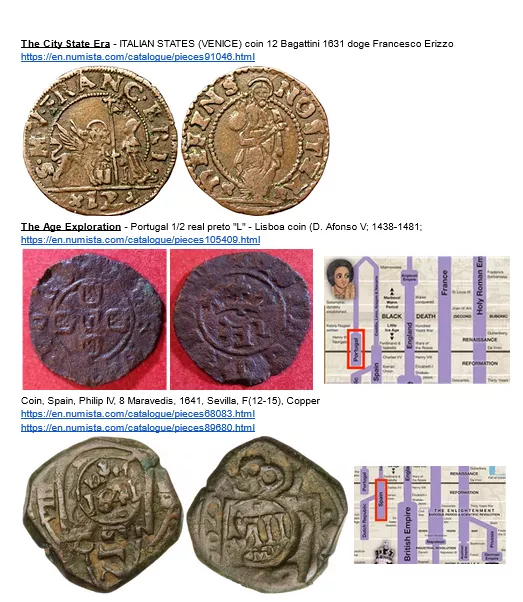

3. Hispaania Maravedi: Sihipärase Devalveerimise Tunnistaja

Maravedi, olles vaskraha, omab erilist kohta Hispaania valuuta ajaloos. Nagu

varem mainitud, oli Hispaania dollar algselt rahvusvaheline standard, oluline

reservvaluuta Hispaania jaoks. Siiski, teatud majanduslike väljakutsetega silmitsi

seistes, pidi Hispaania kasutama nutikaid rahandusstrateegiaid. Rahaline devalveerimine

on vahend, mida riigid tihti kasutavad oma kulutuste finantseerimiseks või majanduse

stimuleerimiseks. Kuid Hispaania leidis end delikaatsest olukorrast. Hispaania

dollari lahjendamine oleks ohustanud selle positsiooni rahvusvahelises kaubanduses.

Selle dilemmaga toime tulemiseks pöördus Hispaania Maravedi poole.

Maravedi, olles vaskraha, omab erilist kohta Hispaania valuuta ajaloos. Nagu

varem mainitud, oli Hispaania dollar algselt rahvusvaheline standard, oluline

reservvaluuta Hispaania jaoks. Siiski, teatud majanduslike väljakutsetega silmitsi

seistes, pidi Hispaania kasutama nutikaid rahandusstrateegiaid. Rahaline devalveerimine

on vahend, mida riigid tihti kasutavad oma kulutuste finantseerimiseks või majanduse

stimuleerimiseks. Kuid Hispaania leidis end delikaatsest olukorrast. Hispaania

dollari lahjendamine oleks ohustanud selle positsiooni rahvusvahelises kaubanduses.

Selle dilemmaga toime tulemiseks pöördus Hispaania Maravedi poole.

Erinevalt väärtuslikust Hispaania hõbedollarist oli Maravedi peamiselt kohaliku

elanikkonna seas kasutusel olev vaskraha. See valuuta oli devalveerimise sihtmärk.

Kui Maravedi münt oli algselt väärt kaks maravedit, võttis riik selle tagasi,

tembeldas sellele uue väärtuse, näiteks "neli", ja tagastas omanikule ainult

ühe mündi. Münt, millele on märgitud "kaheksa", on selle protsessi tõend, olles

läbinud mitu devalveerimistsüklit.

Erinevalt väärtuslikust Hispaania hõbedollarist oli Maravedi peamiselt kohaliku

elanikkonna seas kasutusel olev vaskraha. See valuuta oli devalveerimise sihtmärk.

Kui Maravedi münt oli algselt väärt kaks maravedit, võttis riik selle tagasi,

tembeldas sellele uue väärtuse, näiteks "neli", ja tagastas omanikule ainult

ühe mündi. Münt, millele on märgitud "kaheksa", on selle protsessi tõend, olles

läbinud mitu devalveerimistsüklit.

See strateegia võimaldas riigil tõhusalt devalveerida valuutat, luues inflatsiooni ja kaudselt end finantseerides, samal ajal säilitades Hispaania dollari terviklikkuse rahvusvahelisel areenil. Siiski, see sihipärane devalveerimine avaldas tagajärgi kohalikule elanikkonnale, kes nägid oma tavapärase valuuta väärtuse vähenemist.

Maravedi juhtum illustreerib, kuidas riik saab selektiivselt devalveerida kohalikku valuutat, et rahuldada oma sisemajanduslikke vajadusi, samal ajal säilitades reservvaluuta väärtust globaalsel tasandil. See on silmapaistev näide rahapoliitika keerukusest ja peenusest ajaloos.

Rohkem infot? -> Link

4. Hinnarevolutsioon 15. kuni 17. sajandil

- kuni 17. sajandi vahel tunnistas Euroopa märkimisväärset majandusnähtust, mida tihti nimetatakse "hinnarevolutsiooniks". See inflatsiooniperiood oli suuresti tingitud massiivsest väärtuslike metallide, eriti kulla ja hõbeda, sissevoolust Ameerikast. Kuna Euroopa majandus põhines sel ajal suuresti metallistandardil, suurendas see lisanduv metallide hulk rahapakkumist. Selle tulemusena tekkis umbes 1 kuni 2% aastane inflatsioonimäär. Esmapilgul võib see inflatsioon tunduda tagasihoidlik. Siiski, tol ajal peeti selliseid hinnakõikumisi piisavalt ebatavaliseks, et nimetada seda "revolutsiooniks". See rõhutab, kuidas muutused rahareservides võivad mõjutada kogu majandussüsteemi.

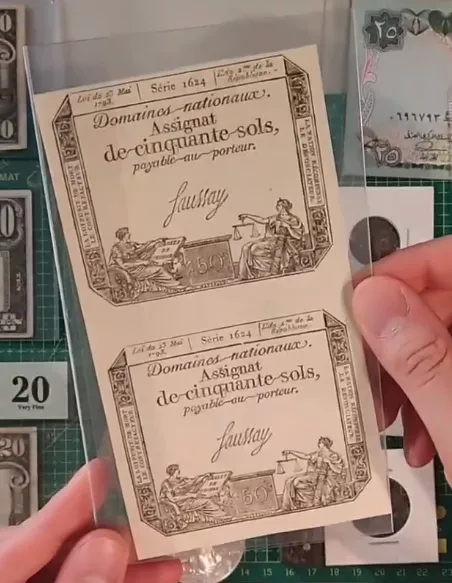

5. John Law ja assignaadid

- sajandil märkis Prantsuse majandusajalugu kahte olulist sündmust seoses valuutaga. Esiteks veenis John Law, Šoti majandusteadlane ja finantseerija, Prantsuse valitsust võtma kasutusele paberrahal põhinev rahandussüsteem. Kuigi alguses peeti seda riigi finantsprobleemide innovaatiliseks lahenduseks, viis see algatus kiiresti kontrollimatu inflatsioonini. Seejärel, varsti pärast Prantsuse revolutsiooni keerises, tutvustas valitsus "assignaate".

Assignaadid aastast 1793 Need pangatähed on elavaks tunnistuseks ajaloo esimesest suurest hüperinflatsiooni perioodist. Algselt kujundatud järjestikuste finantskriiside vastuseks, muutusid assignaadid kiiresti rahalise ebastabiilsuse sümboliks. Valitsus, toetudes liigselt sellele paberrahale oma kulutuste finantseerimiseks, põhjustas enneolematu majanduskriisi ja lõi Prantsusmaal pärast revolutsiooni suure hüperinflatsiooni perioodi.

6. Täitevkorraldus 6102 ja dollari devalveerimine

Täitevkorraldus 6102 ja dollari devalveerimine

Ameerika Ühendriikides tunnistati 1930ndate alguses suurt muutust rahapoliitikas. Siin on üksikasjalik ülevaade sellest transformatsioonist:

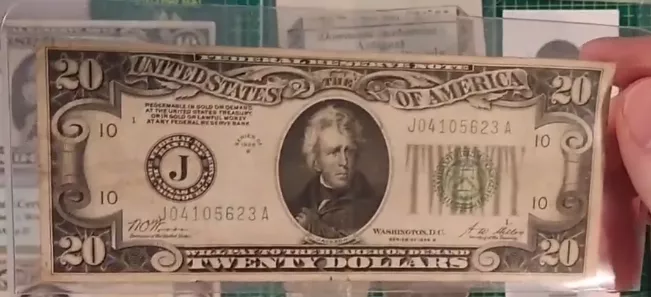

- aasta 20-dollariline rahatäht

- aastal oli Ameerika Ühendriikides 20-dollarilisel rahatähel kirjas: "vahetatav kullaks nõudmisel". See tähendab, et iga rahatäht oli sõna otseses mõttes vahetatav kullaks. Täpsemalt oli 20,67-dollariline rahatäht võrdne ühe untsi kullaga.

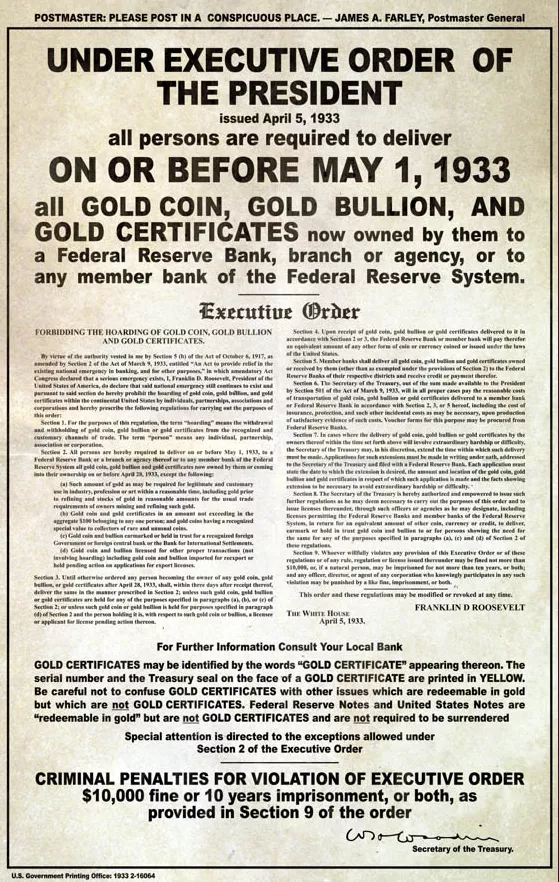

- Täitevkorraldus 6102

- aastal toimus suur muutus täitevkorralduse 6102 väljaandmisega. See dekreet muutis kodanikele kulla omamise ebaseaduslikuks, olgu see siis kangide, müntide või sertifikaatide kujul.

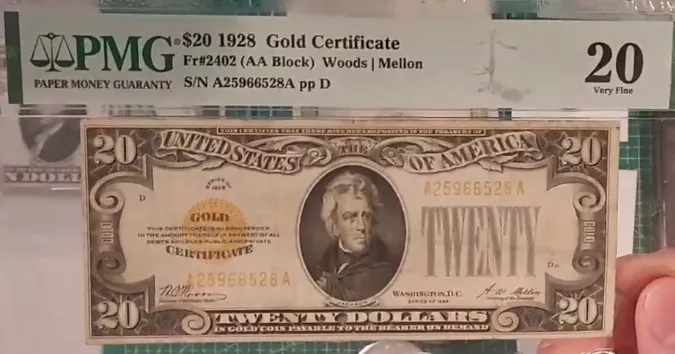

Kullasertifikaat on hea näide. Sellel oli märgitud: "Makstav kullamündis kandjale nõudmisel." Sellise sertifikaadi omamine muutus ebaseaduslikuks ja jäi selliseks kuni 1964. aastani.

- Uute pangatähtede väljaandmine

Pärast kulla konfiskeerimist 1934. aastal lasti ringlusse uus seeria pangatähti.

Märge nende vahetatavuse kohta kullaks on eemaldatud ja asendatud fraasiga "See

rahatäht on seaduslik maksevahend kõigi võlgade puhul".

Märge nende vahetatavuse kohta kullaks on eemaldatud ja asendatud fraasiga "See

rahatäht on seaduslik maksevahend kõigi võlgade puhul".

- Kulla ümberhindamine

Selle ülemineku juures on põnev valitsuse strateegia. 1934. aastal hinnati kulla hind ümber 35 dollarile untsi kohta, mitte 20,67 dollarile. Sisuliselt devalveeris valitsus inimeste omatud dollareid. Ostes kulla elanikkonnalt 20,67 dollari eest untsi kohta 1933. aastal ja seejärel 1934. aastal kulla hinna ümber hinnates, teenis valitsus märkimisväärset kasumit, samal ajal devalveerides oma kodanike sääste.

Kokkuvõttes, aasta jooksul, konfiskeeris valitsus kodanike kulla, seejärel muutis mängureegleid, hinnates kulla väärtuse ümber, et kasu saada riigikassale ja kahjustada neid, kes algselt olid oma kulla rahatähtede vastu vahetanud.

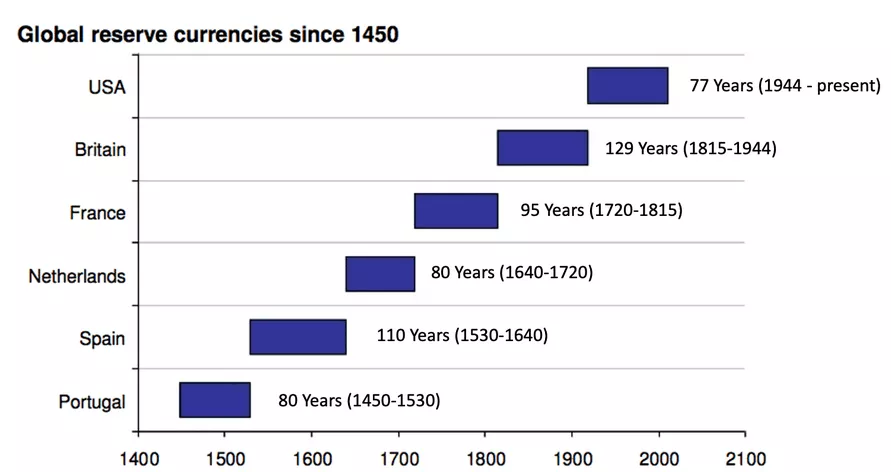

USA muudab ajalugu.

Ameerika Ühendriigid tegid ajaloolise pöördepunkti, saades esimeseks, kes devalveeris maailma reservvaluuta, USA dollari, vastupidiselt väikeste kaubandusriikide varasematele tavadele.

Varem, renessansi ajal, oli 13. sajandil Firenze poolt välja antud Itaalia floriin rahvusvaheline reservvaluuta ja selle kasutusperioodi jooksul ei registreeritud ühtegi devalveerimist, mis peegeldab rahalise stabiilsuse tähtsust rahvusvahelises kaubanduses.

Sama vaimus säilitasid Hispaania ja Holland, olles maailma reservvaluuta hoidjad tänu oma õitsvale rahvusvahelisele kaubandusele, oma valuuta terviklikkuse, et säilitada usaldus ja status quo rahvusvahelistes vahetustes. Hollandis isegi tunnistati esimese keskpanga loomist, mis on oluline verstapost globaalses rahanduse evolutsioonis.

Siiski muutus olukord, kui Ameerika Ühendriigid tõusid domineerivaks majandusjõuks.

Nad otsustasid oma reservvaluuta väärtust alandada, kasutades inflatsiooni enda

kasuks. Seda otsust peetakse sageli muutunud dünaamika tagajärjeks, kus reservvaluuta

valik ei olnud enam nii vaba kui varem. Ameerika hegemoonia kehtestas dollari

maailma reservvaluutana, võimaldades selle väärtusega manipuleerida. See nihe

paljastab rahapoliitika potentsiaalse mõju rahvusvahelisele kaubandusele globaliseerunud

majanduses, märkides olulist üleminekut globaalsete reservvaluutade haldamises.

Siiski muutus olukord, kui Ameerika Ühendriigid tõusid domineerivaks majandusjõuks.

Nad otsustasid oma reservvaluuta väärtust alandada, kasutades inflatsiooni enda

kasuks. Seda otsust peetakse sageli muutunud dünaamika tagajärjeks, kus reservvaluuta

valik ei olnud enam nii vaba kui varem. Ameerika hegemoonia kehtestas dollari

maailma reservvaluutana, võimaldades selle väärtusega manipuleerida. See nihe

paljastab rahapoliitika potentsiaalse mõju rahvusvahelisele kaubandusele globaliseerunud

majanduses, märkides olulist üleminekut globaalsete reservvaluutade haldamises.

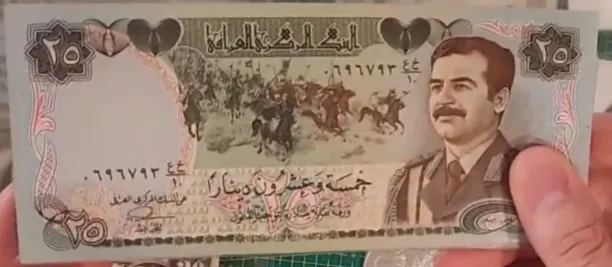

Viimane näide teele kaasa: Šveitsi Dinaar

Šveitsi Dinaar illustreerib veel üht huvitavat aspekti rahalise

devalveerimise kohta, seekord ankurdatuna eel-Lahesõja Iraagi konteksti.

Nimetatud oma pangatähtede märkimisväärse kvaliteedi järgi, emiteeris selle

valuuta Iraagi Keskpank ja see nautis stabiilsuse mainet Lähis-Ida

piirkonnas. See usaldus oli peamiselt tingitud pangatähtede trükkimise

kvaliteedist, mis toimus Inglismaal, vihjates teatud vastupidavusele

devalveerimise vastu.

Siiski märkisid Lahesõjad pöördepunkti Šveitsi Dinaari ajaloos. Iraak, enam ei suutnud loota oma Inglise tarnijale pangatähtede trükkimisel, pöördus Hiina poole. See üleminek tõi kaasa selge erinevuse pangatähtede kvaliteedis, kus Hiina versiooni peeti alamväärseks. See tajumine ei olnud alusetu; Hiina pangatähed olid kergemini võltsitavad ja valitsuse poolt ületrükkimisele vastuvõtlikumad, seega ähvardades nende väärtust.

Post-Lahesõja Iraagi majanduses tekkis eristuv nähtus: kahehinnasüsteem. Kaupmehed pakkusid erinevaid hindu sõltuvalt maksmiseks kasutatud pangatähe tüübist, eelistades algset Šveitsi Dinaari Hiina pangatähele. See süsteem peegeldas säilinud usaldust kõrgema kvaliteediga pangatähtede vastu, mis olid vähem altid devalveerimisele, isegi kontekstis, kus väärtus oli peamiselt riigi poolt peale surutud. See episood demonstreerib valuuta sisemiste omaduste tähtsust ja kuidas isegi fiat-valuuta režiimis võib valuuta tajutav kvaliteet mõjutada selle suhtelist väärtust ja laiendatult majandustegelaste usaldust.

Jah, me tegelikult kaalusime münte!

Üldine arusaam seostab valuutat sageli riigi loomisega, kus selle emiteerimist ja väärtust reguleerib riik. See kontseptsioon pärineb iidsetest tsivilisatsioonidest nagu Rooma, kus mündid standardiseeriti ja tembeldati Impeeriumi poolt, andes seeläbi valuutadele ametliku väärtuse. Siiski sügavam uurimine paljastab, et valuuta sisemine väärtus tulenes peamiselt selle sisaldava väärtusliku metalli sisust.

Näide on illustreeritud läbi kaalu uurimise, mis vastas kaheksale Hispaania reaalile

või ühele Hispaania dollarile. See kaal, millele oli märgitud Rooma numbriga

selle väärtus, kasutati valuutavahetajate poolt müntide väärtuse hindamiseks

nende kaalu, mitte ainult nende tembelduse põhjal. Münte kaaludes suutsid vahetajad

kindlaks teha, kas neid oli muudetud või kahjustatud, mis oleks võinud nende

väärtust vähendada. See praktika rõhutab, et kuigi riigi poolt standardiseeritud

tembeldamine andis valuutale teatud nominaalse väärtuse, peitus tõeline väärtus

sisalduva väärtusliku metalli kaalus. See analüüs näitab, et usaldus valuuta

vastu, ja laiendatult selle väärtus, oli kinnitatud selle käegakatsutavas aines,

mitte pelgalt riigi väites. See rõhutab duaalsust riigi poolt peale pandud nimiväärtuse

ja väärtusliku metalli sisalduse poolt dikteeritud sisemise väärtuse vahel. Seega,

valuuta ületab olemuselt lihtsalt riigi instrumenti, olles oma fundamentaalses

väärtuses lahutamatult seotud käegakatsutavate ja mõõdetavate elementidega.

Näide on illustreeritud läbi kaalu uurimise, mis vastas kaheksale Hispaania reaalile

või ühele Hispaania dollarile. See kaal, millele oli märgitud Rooma numbriga

selle väärtus, kasutati valuutavahetajate poolt müntide väärtuse hindamiseks

nende kaalu, mitte ainult nende tembelduse põhjal. Münte kaaludes suutsid vahetajad

kindlaks teha, kas neid oli muudetud või kahjustatud, mis oleks võinud nende

väärtust vähendada. See praktika rõhutab, et kuigi riigi poolt standardiseeritud

tembeldamine andis valuutale teatud nominaalse väärtuse, peitus tõeline väärtus

sisalduva väärtusliku metalli kaalus. See analüüs näitab, et usaldus valuuta

vastu, ja laiendatult selle väärtus, oli kinnitatud selle käegakatsutavas aines,

mitte pelgalt riigi väites. See rõhutab duaalsust riigi poolt peale pandud nimiväärtuse

ja väärtusliku metalli sisalduse poolt dikteeritud sisemise väärtuse vahel. Seega,

valuuta ületab olemuselt lihtsalt riigi instrumenti, olles oma fundamentaalses

väärtuses lahutamatult seotud käegakatsutavate ja mõõdetavate elementidega.

Järeldus

Kokkuvõttes avab see uuring rahalise devalveerimise teemal ukse sügavamale inflatsioonimehhanismide mõistmisele, mida uuritakse järgnevates videotes. Me arutame erinevaid inflatsiooni tüüpe ja seda, millal nad ületavad läve kõrgeks või hüperinflatsiooniks. See kindel alus võimaldab meil käsitleda inflatsiooni keerukusi tulevastes sessioonides. Täname teie tähelepanu eest ja kohtume järgmises videos, et jätkata rahandusdünaamika uurimist.

Inflatsiooni tüübid

Inflatsioon ei ole multifaktoriaalne nähtus

Selles jaotises uurime inflatsiooni erinevaid dimensioone, nähtust, mida tihti valesti mõistetakse. Kuigi inflatsiooni peetakse meedias ja igapäevastes aruteludes sageli multifaktoriaalseks nähtuseks, on oluline meeles pidada, et see on põhimõtteliselt rahaline nähtus.

Siin on teema jaotus mitmeks põhipunktiks:

Hinnatõusu ja inflatsiooni eristamine:

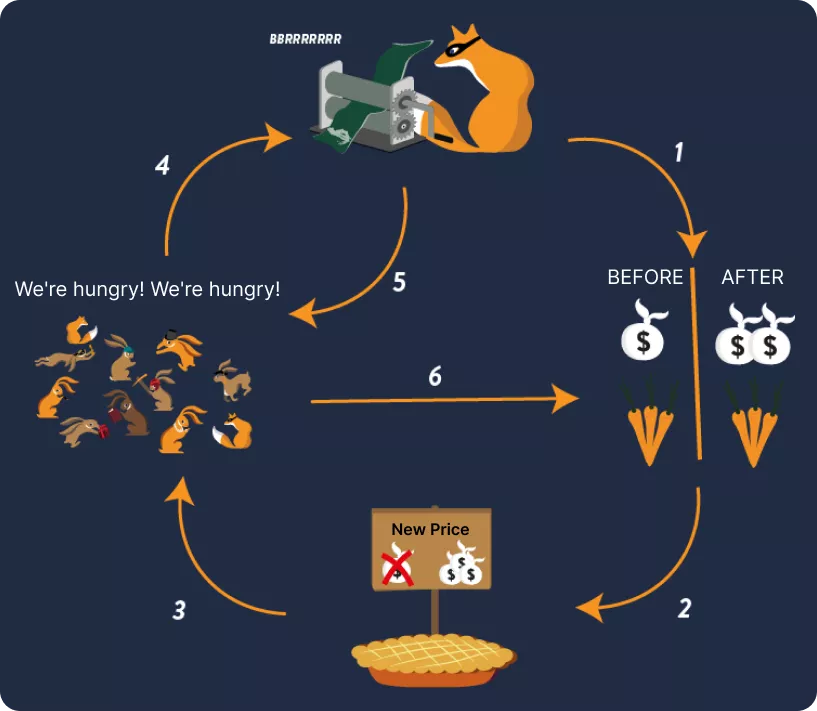

Hinnatõus võib olla sektorispetsiifiline ja põhjustatud erinevatest teguritest, nagu OPECi tootmise vähenemine nafta puhul või ebasoodsad ilmastikutingimused nisu puhul. Inflatsioon seevastu on määratletud kui üldine hinnatõus erinevate kaupade ja teenuste hulgas, mitte ainult konkreetses sektoris.

Inflatsiooni rahaline olemus: Fikseeritud rahapakkumise korral põhjustaks hinnatõus ühes sektoris teistes sektorites hindade languse, kuna kulutamiseks mujal oleks vähem raha. Inflatsioon on tihedalt seotud rahapakkumise suurenemisega, mis võimaldab hinnatõusu kõigis sektorites korraga.

Rahapakkumise mõju inflatsioonile ja deflatsioonile:

Fikseeritud rahapakkumise süsteemis peaks tootmise suurenemine teoreetiliselt viima deflatsioonini, st hinnalanguseni, kuna oleks saadaval rohkem kaupu ja teenuseid. Praeguses fiat-rahasüsteemis tühistab rahapakkumise suurenemine potentsiaalse deflatsiooni, mida tootmise suurenemine oleks põhjustanud.

Rahapakkumise kohandamise negatiivsed mõjud:

Rahapakkumise suurenemine ilma vastava tootmise suurenemiseta viib inflatsioonini, kuna sama hulga kaupade ja teenuste jaoks on ringluses rohkem raha. Kuigi tootmise suurenemine oleks pidanud viima deflatsioonini, nullis rahapakkumise samaaegne suurenemine selle efekti, põhjustades selle asemel inflatsiooni.

Inflatsioon, deflatsioon ja rahapakkumine: Suhtlevad anumad:

Inflatsioon ja deflatsioon on majanduses nagu suhtlevad anumad. Tootmise suurenemine võib viia deflatsioonini, kuid kui rahapakkumist suurendatakse samaaegselt, tühistatakse deflatsiooniline mõju, põhjustades inflatsiooni.

See arutelu rõhutab inflatsiooni ja deflatsiooni aluseks olevate mehhanismide mõistmise tähtsust ning seda, kuidas rahapakkumise manipuleerimine võib majandusele sügavat mõju avaldada. Tõenäoliselt naaseme nende kontseptsioonide juurde hiljem, et saada sügavam arusaam nende omavahelisest seotusest ja mõjust globaalsele majandusele.

Miks rahatrükk ei põhjusta alati inflatsiooni?

Inflatsioon ≠ THI

Inflatsioon, kuigi tihti seostatakse rahapakkumise suurenemisega, ei oma alati otseset seost rahatrükkimisega, nagu näitab periood pärast 2008. aasta finantskriisi. Hoolimata olulisest rahatrükkimisest pankade päästmiseks, ei kogenud järgnev kümnend kõrget inflatsiooni, keskmiselt jäi see 0 ja 2% vahele aastas. See olukord tõstatab küsimuse: miks massiivne rahatrükk ei toonud kaasa proportsionaalset inflatsiooni? Vastus peitub mitmes nüansis, mis on seotud inflatsiooni mõõtmise ja Tarbijahinnaindeksiga (CPI).

Esimene selgitus peitub selles, kuidas inflatsiooni mõõdetakse. Tarbijahinnaindeks (CPI), mida kasutatakse inflatsiooni peamise näitajana, omab teatud piiranguid. Näiteks ei võta see täielikult arvesse kinnisvarahindade arengut. Kuigi CPI sisaldab komponenti, mis on seotud üürihindadega, ei kajastu selles märkimisväärselt kinnisvara hindade tõus täielikult. Selle tulemusena võivad eluasemekulud oluliselt suureneda ilma, et see oleks CPI poolt täielikult tabatud, võimalikult alahinnates tegelikku inflatsiooni.

Lisaks sisaldab CPI arvutamine teatud metoodikaid, mis võivad tegelikke hinnatõuse kompenseerida või maskeerida. Näiteks võib toodete kvaliteedi paranemist kasutada indeksi kohandamiseks. Kui toote hind tõuseb, kuid selle kvaliteet või omadused samuti paranevad, võib CPI pidada, et tarbija jaoks tegelik väärtus ei ole muutunud ja seega ei kajasta inflatsiooni. Ilmekas näide on juhtum, kus hoolimata veiseliha ja arvutite hindade tõusust rahalise süsti tõttu, kasutatakse arvuti jõudluse paranemist selle tõusu kompenseerimiseks. Kui arvuti maksab kaks korda rohkem, kuid on neli korda võimsam, võib CPI tõlgendada seda kui hindade langust, maskeerides seeläbi veiseliha hinnatõusu.

Need nüansid inflatsiooni mõõtmisel CPI abil toovad esile rahatrükkimise ja inflatsiooni vahelise suhte keerukuse. Samuti viitavad need sellele, et tegelik inflatsioon võib olla kõrgem kui teatatud, kui kõik hinnatõusud, eriti olulistes sektorites nagu kinnisvara, võetaks arvesse põhjalikumalt. See analüüs rõhutab inflatsiooni aluseks olevate mehhanismide mõistmise tähtsust ja tavapäraste indeksite piiranguid, mida kasutatakse selle mõõtmiseks, et paremini mõista rahapoliitika majanduslikku mõju.

MMT argumendid

Kaasaegne rahateooria (MMT) pakub eristuvat perspektiivi raha loomise ja inflatsiooni kohta. MMT kohaselt pärineb raha peamiselt valitsuselt, mis võib trükkida märkimisväärseid summasid oma vajaduste rahastamiseks ilma inflatsiooni põhjustamata, seni kuni sektorid, millele neid vahendeid suunatakse, ei ole küllastunud. See on lähenemine, mis erineb traditsioonilistest rahateooriatest ja rõhutab sektorite absorptsioonivõime tähtsust inflatsioonidünaamikas.

Ilmekas näide MMT-st on Ameerika sõjalis-tööstuslik kompleks. MMT kohaselt võib sellele sektorile eraldada sadu miljardeid dollareid ilma inflatsiooni põhjustamata, tänu selle absorptsioonivõimele. Vastupidiselt, kui märkimisväärseid summasid suunatakse näiteks Ameerika Ühendriikide teedeehitusse, kus on piiratud arv ettevõtteid ja tööjõudu, võib inflatsioon tekkida ressursside nappuse ja tarnijate poolt nõutavate suurenenud kulude tõttu. Jaapanit tuuakse sageli MMT pooldajate poolt näitena inflatsiooni puudumisest hoolimata märkimisväärsest rahatrükkimisest. Siiski toob Jaapani olukord esile ka traditsiooniliste inflatsiooni mõõtmiste, nagu Tarbijahinnaindeks (CPI), piirangud. Jaapanis hoitakse suur osa trükitud rahast kas säästuna või investeerituna kinnisvarasse või aktsiaturgudele, mitte kulutatuna jooksvas tarbimismajanduses. CPI, mitte täielikult neid dünaamikaid tabades, võib alahinnata tegelikku inflatsiooni. Jaapani analüüs (https://ideas.repec.org/p/ces/ceswps/_9821.html) toob samuti esile, et majandusagentide käitumine, nagu säästmine või varadesse investeerimine, mis ei kuulu THI (Tarbijahinnaindeks) alla, võib varjata rahatrüki inflatsioonilist mõju. Lisaks mängib erinevate sektorite võime neelduda süstitud likviidsust olulist rolli selles, kas inflatsioon toimub või mitte.

Pangad ja Keskpankade Bilansid

Kolmas näide, miks rahatrükk ei pruugi põhjustada inflatsiooni, on see, et rahatrüki ja inflatsiooni vaheline suhe on moduleeritud selle järgi, kuidas uus loodud raha majandusse tuuakse. Kui see raha jääb eraõiguslike pankade bilanssidesse ilma, et see laenataks majandustegelastele, ei mõjuta see otseselt reaalmajandust ja seetõttu ei põhjusta see inflatsiooni.

Rahatrükki võib vaadelda kui Damoklese mõõka, mis ripub majanduse kohal. Loodud raha võib teatud aja jooksul püsida latentne, ilma igasuguse nähtava inflatsioonilise mõjuta, seni kuni seda ei süstita majandusse pangalaenude või muude mehhanismide kaudu. Siiski, kui see latentne raha lõpuks ringlusse lastakse, võivad inflatsioonilised mõjud siis ilmneda. Just seda on täheldatud 2020. aastatel, kus varem loodud raha on leidnud tee majandusse, põhjustades inflatsiooni. See stsenaarium rõhutab rahalise ülekandemehhanismi tähtsust rahatrüki inflatsioonilise mõju määramisel. Keskpankade rahaloomine on vaid üks osa mõistatusest. Eraõiguslike pankade käitumine, kes otsustavad laenude mahu üle, ja laenuvõtjate käitumine, kes otsustavad, kuidas nad laenatud raha kulutavad, on samuti olulised elemendid selles dünaamikas.

Inflatsioon on sotsiaalne!

Weimari Vabariigi näide illustreerib veel üht olulist aspekti rahatrüki ja inflatsiooni vahelises suhtes: ootuste ja majandusagentide käitumise rolli. Kui Weimari Vabariigi Keskpank hakkas trükkima suures koguses raha, viis majanduslik ebakindlus inimesi raha koguma, st hoidma raha pigem kulutamata. See reaktsioon lükkas ajutiselt edasi rahatrüki inflatsioonilisi mõjusid.

Siiski, kui majanduslik olukord hakkas veidi paranema, taastus järk-järgult usaldus. Inimesed võtsid oma säästud peidukohtadest välja ja hakkasid majanduses massiliselt kulutama. See järsk käitumismuutus, kombineerituna juba kõrge rahapakkumisega, viis nõudluse plahvatuseni. Rohkema raha ringluses ja suurenenud nõudlusega hakkasid hinnad kiiresti tõusma, põhjustades märgatavat inflatsiooni.

See näide rõhutab ajastuse ja agentide käitumise tähtsust inflatsiooni ilmnemisel. Inflatsioon ei toimu ainult rahapakkumise suurenemisele reageerides, vaid sõltub ka sellest, kuidas ja millal see raha majanduses kulutatakse. Majanduslikud ebakindlused ja majandusagentide ootused mängivad selles dünaamikas olulist rolli ja võivad kas kiirendada või viivitada rahatrüki inflatsioonilisi mõjusid.

Kokkuvõte:

Tarbijahinnaindeks (THI): THI on struktureeritud viisil, mis alahindab inflatsiooni, mis võib anda moonutatud pildi inflatsioonilisest reaalsusest.

Sektorite Neeldumine: Raha süstimine sektoritesse, mis suudavad seda neelata, ei pruugi alati viia inflatsioonini. Peamine näide on USA sõjalis-tööstuslik kompleks, mis suudab neelata suuri rahasummasid ilma inflatsiooni põhjustamata.

Jaapani Juhtum: Hoolimata märkimisväärsest rahatrükist, püsib Jaapanis inflatsioon madal, sest vahendid sageli säästetakse või investeeritakse kinnisvarasse või aktsiaturgudele. Need sektorid neelavad trükitud raha, ja THI ei pruugi tingimata kajastada hinnatõuse nendes valdkondades.

Raha trükkimise ja turgude vaheline seos: On täheldatud, et kinnisvara- ja aktsiaturgude kõverad järgivad sageli raha trükkimist, näidates, kuhu trükitud raha suunatakse.

Pangandusreservid: Kui trükitud raha jääb pankade bilanssi ja ei liigu majanduses, ei põhjusta see inflatsiooni. Seda illustreerib 2008. aasta näide, kus trükitud raha jäi suures osas pankade bilanssi, lükates inflatsiooni mõju edasi.

Weimari Vabariik: See ajalooline periood näitab, kuidas majanduslik ebakindlus viis raha kogumiseni, lükates inflatsiooni edasi. Kuid kui usaldus taastati ja raha kulutati, inflatsioon plahvatas.

Neid näiteid saab kasutada aruteludes, et selgitada, miks inflatsioon ei ole alati raha trükkimise otsene tagajärg, ning kuidas majanduslikud kontekstid ja agentide käitumine mõjutavad inflatsiooni.

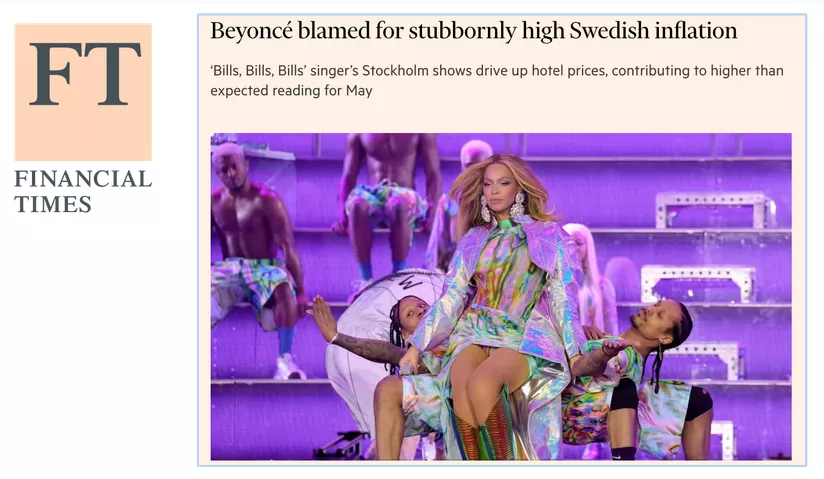

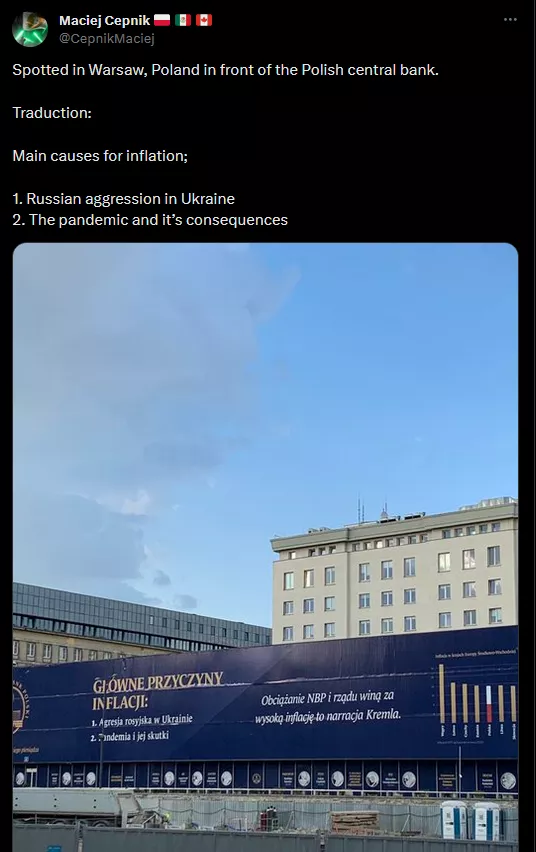

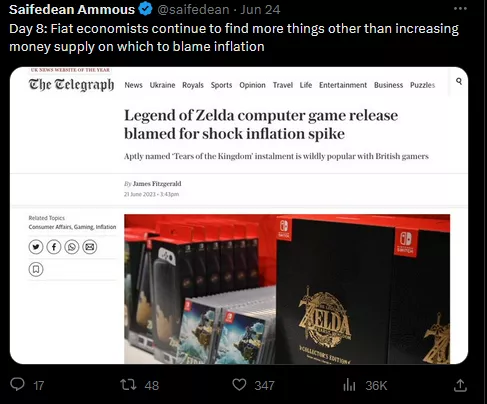

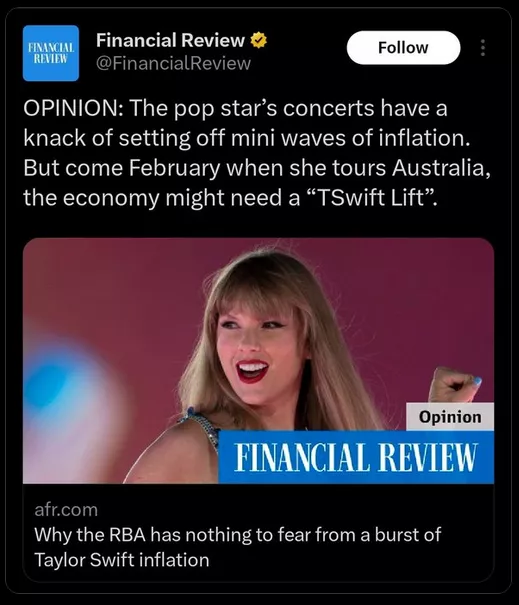

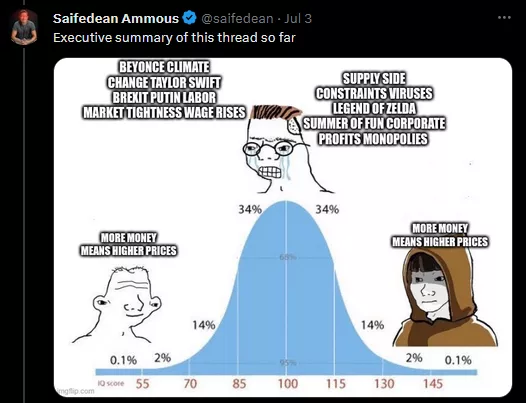

Sest, nagu see niit näitab: Inflatsioon on kõike muud, välja arvatud keskpankade süü.

- Majandusteadlased, kes süüdistavad inflatsioonis kliimamuutusi

- Näide Rootsist, kes süüdistab Beyoncé'd inflatsioonis kindla kuu jooksul.

- Poola keskpank, mis omistab inflatsiooni Venemaa agressioonile Ukrainas ja pandeemiale

- Brexitit süüdistatakse inflatsioonis Ühendkuningriigis.

- Zelda mängu väljalaskmist seostatakse inflatsioonilise šokiga.

- Taylor Swift väidetavalt põhjustab inflatsiooni.

Kuidas võiksid Beyoncé või Taylor Swift, öelge mulle, seletada üldist hinnatõusu? Näete, see ei oma mingit mõtet. Lühidalt:

Inflatsiooni tüüpide uurimine

On oluline mõista erinevate inflatsioonitüüpide vahelist eristust, mõistmine, mis võimaldab meil haarata selle majandusnähtuse mitmekesiseid ilminguid. Siin on selgitus nendest erinevatest tüüpidest:

Hiiliv inflatsioon: See on inflatsiooni tüüp, mille poole keskpangad üldiselt püüdlevad, seades selle umbes 2% aastas. See eesmärk on vastu võetud alates 1990. aastatest ja eesmärk on hoida majanduskasv stabiilsena ilma ülekuumenemise või deflatsioonita.

Mõõdukas inflatsioon: See inflatsiooni vorm esineb, kui inflatsioon ületab 2% eesmärki. See on sageli seotud ülekuumenenud majandusega, seisundiga, kus liigne rahapakkumine stimuleerib üldist hinnatõusu. See stsenaarium paljastab rahapoliitika piirid ja mõnikord paljastab majandusdiskursuse vastuolud.

Galopeeriv inflatsioon: Galopeerivat inflatsiooni, mida sageli nimetatakse kahekohaliseks inflatsiooniks, esineb siis, kui aastane inflatsioonimäär ületab 10%. See tähistab olulist hinnatõusu, mis võib ohustada majandusstabiilsust.

Hüperinflatsioon: Hüperinflatsioon on äärmuslik nähtus, kus inflatsioonimäär ületab 50% kuus, mis eksponentsiaalse inflatsiooni tõttu on võrdne aastase inflatsioonimääraga üle 13 000%. Selline inflatsioonitase destabiliseerib majandust tugevalt, muutes valuuta peaaegu väärtusetuks ja põhjustades usalduse kaotuse rahandussüsteemi vastu.

Inflatsiooni tüüpide uurimisel kohtab sageli termineid nagu "Nõudluse Tõmme"

ja "Kulude Tõuge" haridusallikates. Need kontseptsioonid, kuigi kehtivad, kipuvad

seletama pigem hinnatõuse kui inflatsiooni kui rahandusnähtust. Siin on sügavam

analüüs:

Inflatsiooni tüüpide uurimisel kohtab sageli termineid nagu "Nõudluse Tõmme"

ja "Kulude Tõuge" haridusallikates. Need kontseptsioonid, kuigi kehtivad, kipuvad

seletama pigem hinnatõuse kui inflatsiooni kui rahandusnähtust. Siin on sügavam

analüüs:

Nõudluse Tõmme: Nõudluse Tõmme inflatsiooni selgitatakse sageli olukorrana, kus majanduse nõudlus ületab saadaoleva tootmise. Siiski, ilma vastava rahapakkumise suurenemiseta, viib see olukord lihtsalt kulutuste ümberjaotamiseni. Tarbijad võivad kulutada rohkem esmatarbekaupadele ja vähem teistele, neutraliseerides seeläbi üldise inflatsiooniefekti.

Kulude Tõuge: Teisest küljest omistatakse Kulude Tõuge inflatsioon tootmiskulude suurenemisele, nagu näiteks loodusvarade või tööjõu kulud. Jällegi, ilma rahapakkumise suurenemiseta, võivad kulude suurenemised ühes sektoris lihtsalt vähendada kulutusi teistes, põhjustamata laialdast inflatsiooni. Need traditsioonilised selgitused seostavad sageli hinnatõuse inflatsiooniga, mis võib olla segadusttekitav. Tegelikkuses, et laialdane inflatsioon toimuks, on vajalik rahapakkumise suurenemine. Selles kontekstis võivad Nõudluse Tõmme ja Kulude Tõuge selgitada sektoraalseid hinnamuutusi, kuid need ei hõlma inflatsiooni rahalist olemust. See rõhutab sektoraalsete hinnatõusude ja laialdase inflatsiooni vahelise eristamise tähtsust ning kinnitab rahapakkumise suurenemise vajadust, et inflatsioon avalduks kogu majanduses. See analüüs pakub peenemat ja täpsemat perspektiivi inflatsiooni tegelikele põhjustele ja demüstifitseerib levinud tõlgendused, mis võivad varjata aluseks olevaid rahalisi dünaamikaid.

Inflatsiooni klassifikatsioon Bernholzi järgi

Bernholz pakub lihtsustatud, kuid täpset inflatsiooni klassifikatsiooni kolme kategooriasse, võimaldades paremini mõista seda keerulist rahandusnähtust:

Mõõdukas Inflatsioon: Mõõdukas inflatsioon toimub, kui rahapakkumise tase on tavapärasest kõrgem, kuid ilma et riik pöörduks suurte puudujääkide rahastamise poole raha loomise teel. Kuigi termin "mõõdukas" võib tunduda ebaoluline, võib see inflatsiooni vorm põhjustada olulisi probleeme, kuigi seda ei klassifitseerita kõrge inflatsioonina.

Kõrge Inflatsioon: Kõrge inflatsioon toimub, kui rahapakkumise tegelik väärtus väheneb vaatamata nominaalsele suurenemisele. See paradoksaalne olukord tuleneb rahalise asendamise protsessist, kus inimesed kaotavad usalduse riigi valuuta vastu ja püüavad seda vahetada kaupade, teenuste või välisvaluutade vastu. See protsess vähendab veelgi valuuta tegelikku väärtust, süvendades inflatsiooni.

Hüperinflatsioon: Hüperinflatsioon on kõrge inflatsiooni laiendus, mida iseloomustavad suured eelarvepuudujäägid, mida rahastatakse raha loomise teel. Ajalooliselt ei ole hüperinflatsiooni juhtumit täheldatud ilma olulise puudujäägi rahastamiseta rahatrüki kaudu. Hüperinflatsioon loob nõiaringi: inflatsioon kahandab valuuta väärtust nii kiiresti, et maksutulud devalveeruvad enne, kui riik jõuab neid koguda, sundides riiki trükkima veelgi rohkem raha enda rahastamiseks. See enesetugevdav tsükkel viib astronoomiliste inflatsioonimäärateni, tihti ületades 50% kuus. Bernholzi klassifikatsioon rõhutab ohtlikku progressiooni mõõdukast inflatsioonist hüperinflatsioonini, rõhutades rahalise ja eelarvelise kontrolli kriitilist tähtsust hävitavate inflatsioonispiraalide vältimisel. Samuti näitab see, et riigi rahastamisele kahjulikud tagajärjed võivad ilmneda juba enne hüperinflatsiooni staadiumi saabumist, pakkudes nüansseeritud perspektiivi inflatsiooni mõjudest erinevatel tasemetel.

Järeldus: Inflatsiooni Tüüpide Kokkuvõte

Kokkuvõttes oleme uurinud erinevaid inflatsioonitüüpe, alustades tavaliselt kuuldavatest terminitest nagu "hiiliv inflatsioon", "kõndiv inflatsioon" ja "galopeeriv inflatsioon", igaüks tähistab erinevaid inflatsiooniprotsentide tasemeid majanduses. Siiski, meie põhjalikuks uurimiseks hüperinflatsiooni kohta, on mõõduka inflatsiooni, kõrge inflatsiooni ja hüperinflatsiooni kategooriad, nagu Bernholz kirjeldab, osutunud olulisteks verstapostideks.

Mõõdukas Inflatsioon: See näitab rahapakkumise taset üle normi, kuigi seda taset on võimalik säilitada ilma olulise defitsiitse rahastamiseta riigi poolt.

Kõrge Inflatsioon: See toimub, kui rahapakkumise reaalväärtus väheneb, sageli rahalise asendamise tõttu, kus inimesed püüavad oma valuutat kaupade, teenuste või teiste valuutade vastu vahetada.

Hüperinflatsioon: See esindab kõrge inflatsiooni äärmuslikku versiooni, kus liigne rahaloomine suurte eelarvedefitsiitide rahastamiseks viib valuuta reaalväärtuse kiire kulumiseni.

Meie uurimisest selgub, et hüperinflatsioon on keeruline ja vastuintuitiivne nähtus. Kuigi võiks eeldada, et hüperinflatsioon on massiivse rahapakkumise suurenemise tulemus, tuleneb see tegelikult selle rahapakkumise reaalväärtuse vähenemisest. See nüanss on oluline mõistmaks, miks mõned riigid ei suuda hüperinflatsioonist väljuda isegi rahvusvaheliste institutsioonide nagu Maailmapank või IMF toel. Inflatsiooni tüübi valesti määratlemine võib viia sobimatute lahenduste rakendamiseni, süvendades majandusprobleeme selle asemel, et neid lahendada.

Tulevastes aruteludes süveneme hüperinflatsiooni veelgi, uurides selle definitsioone ja ilminguid erinevates majanduskontekstides. Meie eesmärk on paljastada hüperinflatsiooni aluseks olevad mehhanismid ja uurida võimalikke lahendusi selle käsitlemiseks. See nüansirikas mõistmine võimaldab meil paremini mõista kaasnevaid väljakutseid ja pakkuda teadlikke strateegiaid inflatsiooni juhtimiseks. Täname teid tähelepanu eest. Järgmine sessioon on pühendatud täielikult hüperinflatsiooni määratlemisele ja demüstifitseerimisele, võttes arvesse erinevaid akadeemilisi ja praktilisi perspektiive. Ootame huviga selle uurimise jätkamist teiega meie järgmisel kohtumisel.

Mis on hüperinflatsioon?

Hüperinflatsiooni definitsioonid

Hüperinflatsiooni definitsioonid

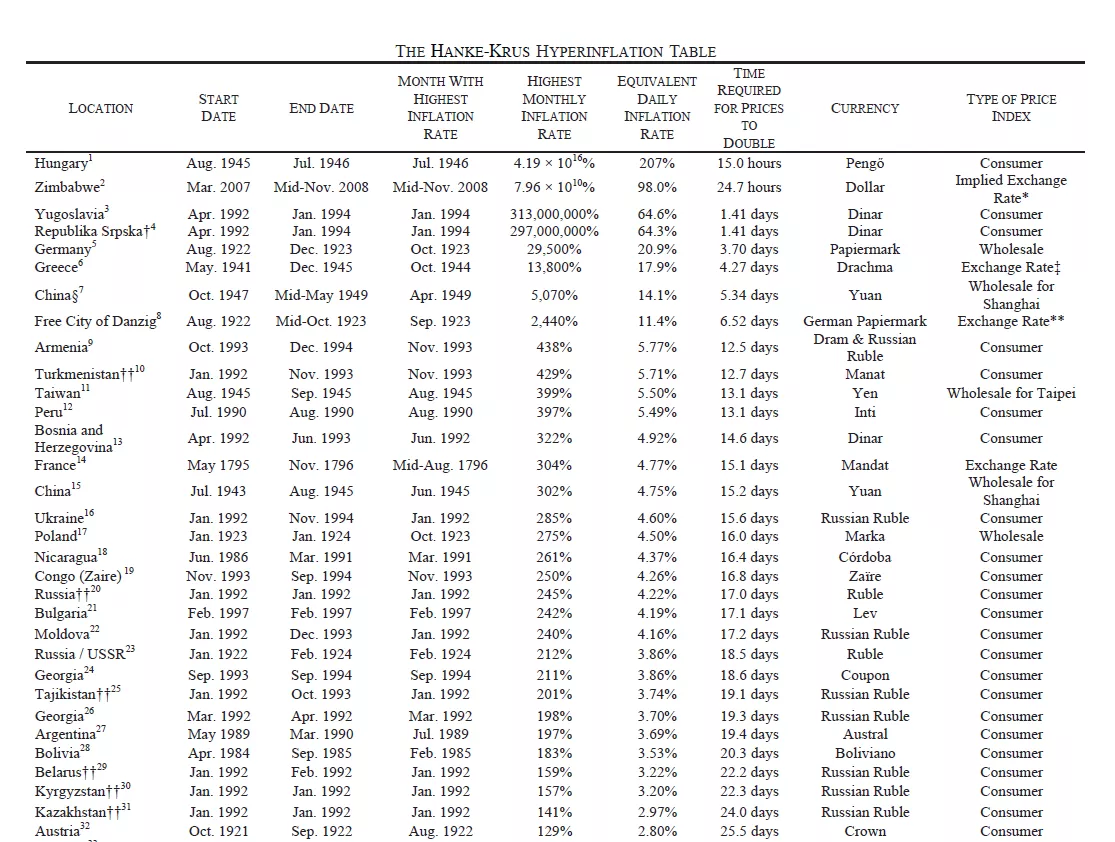

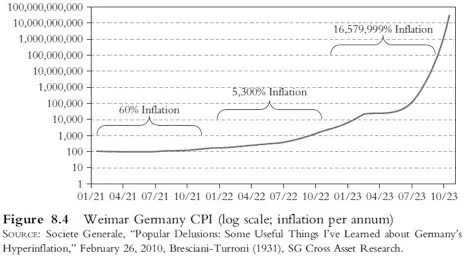

Sel jaotises uurime hüperinflatsiooni erinevaid definitsioone, mis on äärmuslike rahandusnähtuste uurimisel kriitilise tähtsusega termin. Kõige tunnustatum definitsioon pärineb Philip Caganilt, kes oma 1956. aasta töös "The Monetary Dynamics of Hyperinflation" pakub hüperinflatsiooni kvantitatiivset mõistmist. Cagani järgi:

- Hüperinflatsiooni algus ja lõpp:

- Hüperinflatsioon algab, kui kuine inflatsioon ületab 50%.

- See lõpeb, kui inflatsioonimäär langeb alla 50% kuus vähemalt üheks aastaks.

Näiteks, kui inflatsioon langeb juulis 40%-ni ja ei tõuse üle 50% kuni järgmise aasta juulini, siis peetakse hüperinflatsiooni perioodi lõppenuks eelmise aasta juulis. See definitsioon võimaldab hüperinflatsiooni episoodide täpset iseloomustamist, võimaldades struktureeritud analüüsi.

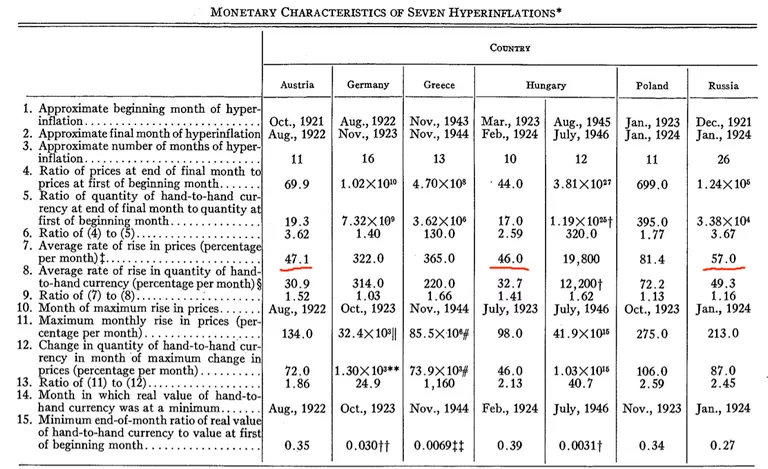

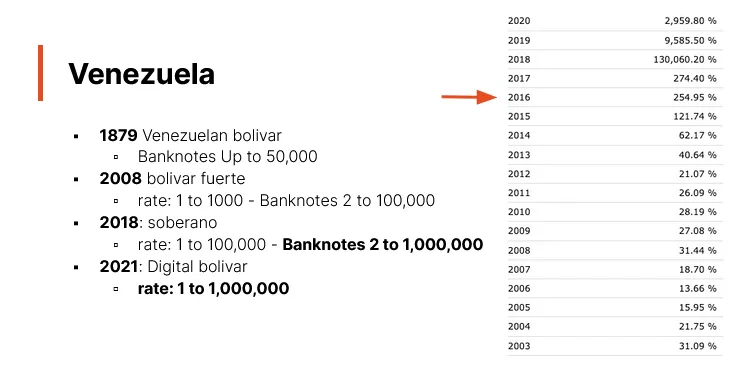

Seda definitsiooni on kasutatud Hanke-Krus tabelis, mis dokumenteerib 56 hüperinflatsiooni episoodi. Siiski tabel ei kata kõiki episoode, nagu näiteks see Venezuelas 2016. aastal, tuues koguarvuks 57.

zoom  Tuleb

märkida, et kuigi see definitsioon on täpne, võib see teatud

hüperinflatsiooni episoodid 50% lävendi range tõttu välistada. On võimalus

laiendada seda definitsiooni, et hõlmata ka teisi episoode, mis, kuigi ei

vasta rangelt Cagani kriteeriumidele, esindavad siiski äärmiselt kõrge

inflatsiooni perioode. See tähelepanek avab ukse hüperinflatsiooni nähtuste

laiemale uurimisele, võimaldades põhjalikumat arusaamist selle põhjustest ja

mõjudest. Järgnevates aruteludes kaalume selle definitsiooni ülevaatamist ja

Cagani rangeid kriteeriume mitte hõlmavate hüperinflatsiooni episoodide

uurimist.

Tuleb

märkida, et kuigi see definitsioon on täpne, võib see teatud

hüperinflatsiooni episoodid 50% lävendi range tõttu välistada. On võimalus

laiendada seda definitsiooni, et hõlmata ka teisi episoode, mis, kuigi ei

vasta rangelt Cagani kriteeriumidele, esindavad siiski äärmiselt kõrge

inflatsiooni perioode. See tähelepanek avab ukse hüperinflatsiooni nähtuste

laiemale uurimisele, võimaldades põhjalikumat arusaamist selle põhjustest ja

mõjudest. Järgnevates aruteludes kaalume selle definitsiooni ülevaatamist ja

Cagani rangeid kriteeriume mitte hõlmavate hüperinflatsiooni episoodide

uurimist.

Hüperinflatsiooni definitsioon Cagani järgi

Philip Cagan võis seada suvalise verstaposti 50% kuise inflatsiooni lävendiga, kui ta defineeris hüperinflatsiooni. Ta ise tunnistab, et see definitsioon on suvaline ja teenis peamiselt tema analüüsi, mis põhines seitsmel hüperinflatsiooni episoodil. Cagani andmete uurimine näitab, et kolmel madalaima kuu inflatsioonimääraga hüperinflatsiooni episoodil olid määrad umbes 47%, 46% ja 57%. Tundub, et 50% lävend valiti nende juhtumite hõlmamiseks tema uuringus.

Ajalooline kontekst: Cagani definitsioon pärineb aastast 1956 ja põhineb tol ajal saada olnud piiratud arvul hüperinflatsiooni episoodidel.

Cagani tähelepanekud: Cagani sõnul ei saavutanud ükski episood seda umbes 50% lävendit ilma, et see oleks edenenud tõsisemaks hüperinflatsiooniks, mis võiks õigustada selle lävendi valikut.

Cagani definitsiooni kriitika: Teised majandusteadlased, nagu Bernholz, raamatu "Monetary Regime and Inflation" autor, on samuti kirjeldanud 50% lävendit kui suvalist. Bernholz märgib, et on olemas kõrge inflatsiooni episoodid, millel on samad kvalitatiivsed omadused nagu hüperinflatsiooni episoodidel, ilma et jõutaks 50% lävendini.

See peegeldus paneb meid küsima hüperinflatsiooni traditsioonilise definitsiooni jäikuse üle ja rõhutab vajadust võib-olla selle lävendi ülevaatamiseks, lisades rohkem episoode ja ajaloolisi andmeid. Hüperinflatsiooni definitsioon võib vajada paindlikkust, et hõlmata erinevaid äärmusliku inflatsiooni ilminguid erinevates majandus- ja ajaloolistes kontekstides.

Hüperinflatsiooni definitsioon Rahvusvahelise Raamatupidamisstandardite Nõukogu (IASB) järgi

Niisiis, kui palju hüperinflatsiooni juhtumeid kokku on? Üldised hüperinflatsiooni definitsioonid, nagu see, mille esitas Kagan, öeldes, et kuine inflatsioonimäär on 50%, võivad mõnikord olla segadusttekitavad või lihtsustatud. Näiteks kahte riiki, mis kogevad vastavalt 1000% ja 3000% aastast inflatsioonimäära, võidakse tajuda erinevalt sõltuvalt selle inflatsiooni kuulisest jaotusest. Kui ükski kuu ei ületa Kagan'i definitsiooni kohast 50% lävendit, ei oleks need riigid hüperinflatsiooni seisundis. See lähenemine võib seega viia hüperinflatsiooni klassifikatsiooni anomaaliateni, eriti kui võrrelda aasta jooksul kumulatiivset inflatsiooni.

- Kagan'i töö, "Monetary Dynamics of Hyperinflation", mis pakub hüperinflatsiooni põhjalikku analüüsi.

- Bernoldi raamat, mis uurib 30 erinevat hüperinflatsiooni perioodi, laiendades seeläbi analüüsi ulatust.

- Davidi isiklik pangatähtede kogu 36 hüperinflatsiooni perioodist, võimaldades käegakatsutavat ja ajaloolist mõistmist.

- Hanky Crossi tabel (2012. aasta versioon, uuendatud 2016. aastal Venezuelaga), mis loetleb 57 hüperinflatsiooni perioodi Kagan'i definitsiooni alusel. On märkimisväärne, et teatud ajaloolised kõrge inflatsiooni perioodid ei ole klassikaliste hüperinflatsiooni tabelite hulka arvatud, sageli rangete klassifitseerimiskriteeriumide tõttu. Näiteks Ameerika Iseseisvussõja ajal novembris 1779 ja Ameerika Kodusõja ajal märtsis 1864 olid kuised inflatsioonimäärad vastavalt 47,4% ja 40%. Need määrad, kuigi kõrged, ei ületa Kagan'i poolt ette nähtud 50% läve, jättes need perioodid hüperinflatsiooni juhtumitena klassifitseerimata. See väljajätmine illustreerib jäikade definitsioonide piiranguid ja rõhutab vajadust peenema lähenemise järele, et mõista hüperinflatsiooni kogu selle keerukuses.

Weimari vs Zimbabwe sarnasused

Kaks ajastut, kaks katastroofi

Sel peatükis uurime hüperinflatsiooni mõjusid, keskendudes Zimbabwei ja Weimari Vabariigi juhtumitele. Oma uurimistöös olen eelistanud otseste tunnistuste uurimist inimestelt, kes elasid läbi nende hüperinflatsiooni perioodide, vastandina puhtalt majanduslikule või statistilisele lähenemisele.

Mitmed raamatud on olnud eriti informatiivsed:

- "When Money Dies" autorilt Adam Ferguson, jälitab Esimese maailmasõja järgset hüperinflatsiooni Saksamaal, samuti Austrias ja Ungaris.

- Kaks raamatut hüperinflatsioonist Zimbabwes, "Zimbabwe Warm Heart Ugly

Face" ja "Hard Boiled Egg Index" autoritelt Jérôme Gardner ja Kudzai

Joseph Gou Min-Yu vastavalt, pakuvad liigutavaid tunnistusi rõivapoodide

keti tegevjuhilt ja põllumajanduspankurilt nende kogemuste kohta selle

segase perioodi jooksul.

Märkmeid konsolideerides märkasin arvukalt sarnasusi Zimbabwei ja Weimari Vabariigi hüperinflatsiooni kogemuste vahel, hoolimata 90-aastasest vahest nende vahel. Ma tuvastasin umbes 17 sarnasust, millest 13 illustreerivad teatud sorti progressiooni majanduskatastroofi suunas, mida need tunnistused kujutavad. Need huvitavad paralleelid demonstreerivad hüperinflatsiooni korduvat ja laastavat olemust läbi aja ja piiride. Täna uurime neid sarnasusi ja kuidas need kujutavad murettekitavat trajektoori hüperinflatsiooni perioodidel.

Võrdlev analüüs: Zimbabwe ja Weimari Vabariik

14 erinevuse mäng!

- Valuuta puudus

Kui valuuta väärtus langeb pöörase kiirusega, võivad isegi kõige ambitsioonikamad katsed turule uusi pangatähti tuua osutuda ebapiisavaks. Pidev nõudlus käegakatsutava valuuta järele võib kaugelt ületada keskpankade võimet pangatähti toota, luues enneolematuid likviidsuskriise.

Weimar: "Selle kuu jooksul suurendatakse seda peaaegu 4 miljardi paberimärgini, arvuga, mille abil loodetakse, et valuuta puudus saab lõplikult ületatud."

Zimbabwe: "2002. aastast kuni jaanuarini 2009 oli mitmeid kriitilisi likviidsuspuudujääke. Lihtsalt ei olnud piisavalt trükitud pangatähti või ringluses, et sammu pidada hüppeliselt tõusva inflatsiooniga."

- "Ja see on sõnnik!"

Valuuta väärtuse kiire kaotamine teatud majandusolukordades on hämmastav. Astronoomilisi pangatähtede summasid võib välja anda rekordajaga, muutes kord arvestatavad summad midagi nii tühiseks kui sõnnik. Weimar: "Praegune koguväljaanne ulatub 63 000 miljardi euroni. Mõne päeva pärast suudame seega ühe päevaga välja lasta kaks kolmandikku kogu ringlusest." Zimbabwe: "17. septembril 2006 kuulutas RBZ-i kuberner Gideon Gono: '10 triljonit on endiselt väljas ja see on muutunud sõnnikuks.'"

- Pangatähed, mis on vähem väärt kui paber, millele need on trükitud Teatud

majandusolukordades võib pangatähe sisemine väärtus muutuda madalamaks kui

paber, millele see on trükitud. See drastiline väärtuse langus muudab

pangatähed, mis on tavaliselt väärtuse ja ostujõu sümbolid, lihtsalt

väärtusetuteks paberitükkideks.

Weimar: "Terveid markade pangatähtede nimiväärtusi peeti peaaegu väärtusetuks kohe, kui need trükikojast väljusid."

Zimbabwe: "Keskpank raiskas raha, trükkides pangatähe, mis polnud väärt paberit, millele see oli trükitud. Teisisõnu, selle väärtus oli madalam kui tualettpaberil. Nii absurdne kui see ka ei tundu, oli odavam kasutada ZWD 100 triljoni pangatähte tualettpaberina kui osta tegelikku tualettpaberit."

- Raha Lugemine

Kui valuuta kiiresti oma väärtust kaotab, võivad isegi lihtsaimad tehingud muutuda tülikateks ülesanneteks. Eseme hinna arvutamine või lihtsalt maksmiseks vajalike pangatähtede lugemine võib võtta mitu minutit, lisades igapäevastele suhtlustele keerukuse kihi.

Weimar: "Kõige tavalisem ost poes nõudis kolme või nelja minuti arvutamist ja kui hind oli kindlaks määratud, kulus pangatähtede lugemiseks tavaliselt veel mitu minutit."

Zimbabwe: "Poejuhatajad said samuti palgata ajutise töötaja, kes asendas terve päeva raha lugenud töötajat. Loomulikult oli raha lugemine poes halduse ja panga deposiidi jaoks üks asi, kuid kogu protsess tuli korrata pangas deposiidi ajal."

Raha lugemise tehnika Usbekistanist

- Tšekimaksed

Häiritud majandustes võivad traditsioonilised maksemeetodid nagu tšekid kiiresti oma efektiivsuse kaotada. Pangad, mida koormab hüperinflatsiooni tõttu valuuta järele kasvav nõudlus, võivad piirata või viivitada tšekkide sularahaks muutmist, vähendades seeläbi nende tegelikku väärtust. See ebastabiilsus viib sageli maksemeetodite prioriseerimiseni, kus hinnad võivad sõltuda sellest, kuidas keegi otsustab maksta.

Weimar: "Hinnatõusud suurendasid raha nõudlust nii riigi kui ka teiste tööandjate poolt. Eraettevõtted ei suutnud nõudlust üldse rahuldada ja pidid piirama tšekkide sularahaks muutmist, nii et lunastamata tšekid jäid külmuma, samal ajal kui nende ostujõud vähenes." Zimbabwe: "Raha ajaväärtus lõi kaupadele ja teenustele kolm hinda; nimelt sularaha hind, reaalajas brutosettlemendi hind ja tšeki hind. Lõpuks ei aktsepteerinud keegi tšekke, mille puhastamiseks kulus viis päeva." 6. "Põletusettevõtjad"

Kui valuuta väärtus kahaneb, tekivad uued majandusvõimalused, ära kasutades turu moonutusi. Need ettevõtjad, keda tihti nimetatakse leidlike nimedega nagu "Põletusettevõtjad", võivad õitseda, laenates devalveeritud valuutat, investeerides seejärel materiaalsetesse varadesse ja seejärel tagastades oma võlad veelgi enam devalveeritud valuutaga.

Weimar: "Inflatsioonispekulatsioon hõlmas pabermärkide laenamist, nende muutmist kaupadeks ja tehasteks ning seejärel laenuandjatele devalveeritud paberiga tagasimaksmist."

Zimbabwe: "Põletusettevõtjad"

- Ausus ja kõva töö kaotavad oma võlu Ebastabiilsetes majandusolukordades võivad traditsioonilised väärtused nagu raske töö, kokkuhoid ja ausus jääda kiire rikkuse ahvatluse varju. Spekulatsioon ja valuutakauplemine pakuvad tihti palju suuremaid tulusid kui tavaline töö, põhjustades ühiskondlike prioriteetide muutumist. Weimar: "Kui vanad voorused nagu kokkuhoid, ausus ja raske töö kaotasid oma võlu, püüdis igaüks kiiresti rikkaks saada, eriti kuna valuuta või aktsiaspekulatsioonid võisid ilmselt tuua palju rohkem kui töö."

Zimbabwe: "Need praktikad, kuigi rikastasid mõningaid üksikisikuid, vaesestasid linna töölisklassi ja maapiirkondade elanikkonda. Haridus kaotas oma väärtuse, kuna see kaubandus oli juhitud inimeste poolt, kes ei vajanud haridust ega raske tööd selle õigustamiseks. Kõik, mida nad vajasid, olid sidemed ja algkapital, et alustada oma kerge raha äri."

- "Maailmapangad"

Hüperinflatsiooni või rahanduskriisi olukordades kipuvad tekkima paralleelsed ja reguleerimata turud välisvaluutadele. Neid mitteametlikke "panku", mida tihti huumoriga nimetatakse "maailmapankadeks" või muude kohalike nimedega, pakuvad varjupaika neile, kes soovivad kaitsta oma varasid devalveerimise eest. Kuigi need turud võivad pakkuda vajalikku majanduslikku eluliini, toovad nad sageli esile laialdase usaldamatuse ametlike finantsasutuste ja valitsuspoliitika vastu. Weimar: "Nende tehingud viidi peamiselt läbi nn Winkelbankiers'ide kaudu, tänavakauplejate kaudu, kes olid tekkinud inflatsiooni ajal ja kes, õitsedes haiges majanduses, elasid täielikult ära välisvaluutade ostu- ja müügihindade vahelt teenimisest." Zimbabwe: "Nad olid ka valuutavahetajad. Nad tegutsesid karistamatult 2. ja 6. avenüü ning Fort Streeti vahel Bulawayos, tänu oma kavala ärioskusele, mis hõlmas korruptsiooni ja muid praktikaid. Seda linnaosa tunti kui 'Maailmapanka'." Argentina: "Niisiis läksin sinna, kuhu kõik argentiinlased lähevad: cuevas'desse, 'koobastesse', mis asuvad Florida naabruskonnas Buenos Airese südames." - TheBigWhale

- Valuutavahetus oli ebaseaduslik

Valitsused, püüdes stabiliseerida oma valuutat ja kontrollida kapitali liikumist, võivad muuta need välisvaluuta tehingud ebaseaduslikuks. Need repressiivsed meetmed, kuigi mõeldud rahvusliku majanduse kaitsmiseks, võivad sageli avaldada vastupidist mõju, suurendades avalikku usaldamatust ja julgustades musta turgu.

Weimar: "Inimesed pöördusid bartertehingute poole ja järk-järgult välisvaluutade poole kui ainus usaldusväärne vahetuse vahend. Uued dekreedid tutvustati välisvaluuta ostude ja kodumaiste maksete tegemiseks välisvaluutas. Lisaks vangistusele võidi nüüd määrata trahve kuni kümme korda suuremas summas kui ebaseaduslik tehing."

Zimbabwe: "Äridele korraldatud reidid viisid mitme Bulawayo ärimehe vangistamiseni nädalavahetuseks ja trahvideni, mis olid võrdväärsed kahekordse tagasi võetud välisvaluuta summaga, see julgus seejärel vaibus."

- Kapitalikontroll

Kui riik seisab silmitsi rahandus- või majanduskriisiga, on valitsuste üks

tavaline vastus kapitali liikumise ja vormide range kontrollimine. Olgu

selleks siis korraldused devalveeritud rahvusvaluutade aktsepteerimiseks või

ranged sanktsioonid nende vastu, kes teatud makseviise tagasi lükkavad, need

meetmed on sageli suunatud paanika ohjeldamisele ja usalduse taastamisele.

Siiski varieerub nende tõhusus ja mõnikord võivad need meetmed osutuda

vastupidiseks või kodanike poolt kogetud reaalsusest irdunuks. Weimar:

"Kaupmehed olid hiljuti sunnitud uue dekreediga aktsepteerima riigipanga

rahatähti; kuid kuna see lubas jätkuvalt välisvaluutade kasutamist kõikide

ostude puhul, leidsid kaupmehed üldiselt vabandusi, et aktsepteerida peaaegu

mitte midagi muud." Zimbabwe: "Valitsus tutvustas 12. detsembril 2008 SI

175/2008 seoses maksmisega tšekkidega. Selles öeldi: 'Karistus maksmisest

keeldumise eest tšeki/pangakaardi või mis tahes muu panga vahendatud

elektroonilise makseviisi abil on 8. taseme trahv või kuuekuuline

vanglakaristus või mõlemad.' Ilmselgelt me ignoreerisime SI-d, kuna see oli

täielikult reaalsusest irdunud."

- Sunnitud hoidma oma poode avatuna

Kui majandus kokku variseb ja valuuta kaotab oma väärtuse, võivad valitsused kasutada drastilisi meetmeid normaalsuse mulje säilitamiseks.

Weimar: "Kaupmehed, kes jätkasid oma tegevust, olid uue määruse alusel, mis võeti vastu 22. oktoobril, kohustatud hoidma oma poode avatuna ja pakkuma kaupu vahetuseks pabermarkide vastu."

Zimbabwe: "Ainult tühjad terasest riiulid ja külmikud, jahutid ning sügavkülmikud jäid alles. Tragöödia seisnes selles, et pood oli endiselt avatud, kuna nad ei julgenud poliitiliste pingete ja valitsuse hinnakontrolli jõudude poolt juhtide vahistamise hirmus sulgeda. Isegi töötajaid ei koondatud, kuna kõik arvasid, et kiire lahendus on tulemas."

- Kõik on kurjategijad

Kokkuvariseva majanduse ja laialdaste regulatsioonide valguses muutub ellujäämise ja kriminaliteedi vaheline joon häguseks.

Weimar: "Kõik riigi vastased kuriteod, igaüks neist erineval määral, said üksikisikute ellujäämise küsimuseks."

Zimbabwe: "Iga Zimbabwe elanik oli kurjategija. Nii karmilt kui see ka ei kõla, oli see tõsi. Arvukate väikeste seaduste tõttu, mis reguleerisid elu igat aspekti, oli paratamatu, et igaüks rikkus iga päev mingit seadust. Välisvaluuta omamine oli ebaseaduslik, vastavalt 2004. aastal avaldatud SI-le. Mitme pangakonto omamine, et mööda minna igapäevasest väljavõtmise piirangust, oli ebaseaduslik. Õigete numbrimärkide puudumine autol või autoraadio litsentsi või generaatori loa puudumine olid kõik seadused, mida keegi, kuskil rikkus." 13. Võõrvaluutade ostmine igas hinnas Võõrvaluutade meeleheitlik ostmine on sageli märgistanud kriitilist pöördepunkti valuuta devalveerimises, süvendades langust sisemises väärtuses.

Weimar: "Mannheimer, oma ülemuse juhiste järgi, läks augustis 1921 välja ja hakkas ostma võõrvaluutasid igas hinnas - 'sest Saksamaal oli lõputu hulk paberimarke, kuid mitte võõrvaluutasid.' See oli esimene märk margi väärtuse absoluutsest kokkuvarisemisest."

Zimbabwe: On väidetud, et neile anti igapäevased sihid, kuna mõned forex'i nõuded olid kiireloomulised ja nad ostsid igasuguse hinnaga, et koguda forex'i tähtaja täitmiseks. Seda väidetavat praktikat süüdistati devalveerimise tule süütamises, kuna Zimbabwe dollari väärtus jätkas järsult langemist."

Protsessi kokkuvõte

Majandustrajektoori analüüsides on ilmne, et kõrge inflatsiooni saavutamisel halveneb rahamassi väärtus. See devalveerimine toob kaasa mitmeid komplikatsioone, sealhulgas pangatähtede nappuse. Selles kontekstis tekivad arbitraaživõimalused, eriti vahetuskursside kõikumisel. Selle tulemusena pöörduvad paljud inimesed selle arbitraaži poole, investeerides raskelt materiaalsetesse varadesse, eeldades, et tulevane valuuta devalveerimine võimaldab neil oma võlad nõrgenenud valuutas tasuda. See majanduskeskkond õõnestab traditsiooniliste töökohtade atraktiivsust ja seeläbi kahandab sotsiaalset sidusust. Vastuseks olukorrale kehtestab valitsus rangeid regulatsioone, sealhulgas kapitalikontrolli. Samuti nõutakse kaupmeestelt riikliku valuuta ja tšekkide aktsepteerimist. Aja jooksul võetakse vastu uusi seadusi, laiendades kriminaalse käitumise definitsiooni. Lõpuks tõuseb vahetuskurss eksponentsiaalselt, kuna valitsus on valmis oma madalama maksumusega trükitud valuutat vahetama tugevamate välisvaluutade vastu.

4 Sarnasust hüperinflatsiooni tagajärgedes

- Nafta ja metallid

Saksamaal Weimari perioodil oli väärtuslike materjalide vargus nii levinud, et katustelt varastati sageli pliid. Zimbabwes viis meeleheide mõned inimesed elektrivõrgu katkestamiseni, et transformaatoritest naftat välja võtta ja seda oma sõidukites kasutada. Halveneva majanduse ja ressursside nappuse kontekstis võivad valitsused rakendada jaotussüsteeme oluliste kaupade jaotamise kontrollimiseks. See hõlmab kupongide või vautšerite kasutamist bensiini või kütuse ostmise reguleerimiseks.

Weimar: "Berliinis, bensiini nappuse tõttu, rakendati selle jaotamise reguleerimiseks kupongisüsteemi. Iga kodanikule määrati kindel hulk kuponge, mis võimaldasid neil osta piiratud koguse kütust."

Zimbabwe: "Kütusekriisi ajal tutvustas valitsus bensiini jaotamise haldamiseks kupongisüsteemi. Igaühele anti kindel arv kuponge, mida sai vahetada teatud koguse kütuse vastu." Rahvastik otsib stabiilseid alternatiive tehinguteks. Weimaris kasutati vahetusvahenditena selliseid tooteid nagu messing ja kütus, kuna nende sisemine väärtus oli püsiv. Zimbabwes, seistes silmitsi Zimbabwe dollari kiire devalveerimisega, muutusid bensiinikupongid, mis esindasid olulise toote fikseeritud kogust, de facto valuutaks. Need olukorrad rõhutavad, kuidas ühiskonnad kohanevad äärmuslike majanduslike tingimustega, leides innovaatilisi lahendusi kaubanduse ja majanduse liikumise hoidmiseks.

Weimar: "Barter oli juba levinud vahetusviis; kuid nüüd muutusid kaubad nagu messing ja kütus tavaliseks valuutaks ostude ja maksete jaoks."

Zimbabwe: "Nüüd kasutasime neid vautšereid üüri maksmiseks üürileandjatele, kohalikele maksudele, telefoniarvetele, tegelikult peaaegu kõigele, kuna kõik olid lõpetanud maksete vastuvõtmise Zimbabwe dollarites ja tšekkides."

Järeldus

See lõpetab selle video sarnasustest hüperinflatsiooni perioodidel Zimbabwes ja Weimari Vabariigis. Järgmises videos arutame erinevusi ja kaasaegseid paralleele. Aitäh.

Weimar vs Zimbabwe: Erinevused ja Kaasaegsed Paralleelid

Sel peatükis uurime erinevusi ja kaasaegseid paralleele mineviku ja oleviku hüperinflatsiooni perioodide vahel, tuues esile anekdoote ja asjakohaseid võrdlusi tänaseks.

Erinevused Weimari Vabariigi ja Zimbabwe vahel

- See on dollari süü!

Saksamaal oli rahvastiku seas levinud arvamus, et inflatsiooni põhjustab dollari tõus, mitte nende enda valuuta sisemine devalveerimine. Paljud uskusid, et täheldatud nähtus oli tingitud dollari väärtuse tõusust. See taju eitas igasugust seost nende majandusraskuste ja peamiselt liigse rahatrüki tõttu esile kutsutud rahalise devalveerimise vahel. Raamat "When Money Dies" illustreerib selgelt seda arusaamise puudumist Saksa elanikkonna seas. Seevastu Zimbabwes oli olukord erinev: kodanikud olid täielikult teadlikud hüperinflatsiooni aluseks olevast põhjusest, mida nad kogesid.

- Hädavajalik valuuta (Notgeld) Rahalise ja majanduskriisi ees seistes pöördus Saksamaa "Notgeldi" (hädaabi raha) poole. Need märkmed, mida trükkisid linnad või teatud ettevõtted, olid mõeldud üldise valuuta nappuse lahendamiseks. Huvitaval kombel kasutas ka Prantsusmaa Notgeldi, eriti 1920. aastatel. See algatus ei olnud ainult hüperinflatsiooni otsene tagajärg, vaid sellel olid juured ka Esimese maailmasõja poolt põhjustatud häiretes. Sõda mitte ainult ei destabiliseerinud majandust, vaid suurendas ka metallide hinda. Selle tulemusena ületas metallmüntide sisemine väärtus sageli nende nimiväärtust, mis ajendas inimesi neid koguma. Müntide puudumisel trükkisid mõned asutused, nagu Lyon'i Kaubanduskoda, oma Notgeldi.

"Mis tehtud, see tehtud." - kohalik ütlus

Notgeldide seas paistab silma üks eriline rahatäht. Sellel on liigutav illustratsioon: keskel on kujutatud isikut, kes defekteerib Marki. Tagaküljel olev hinnatabel aastatest 1913 kuni 1921 illustreerib selle perioodi jooksul inflatsiooni tõusu.

Selle Notgeldi taga olev kunstnik näib tegevat iroonilist kriitikat hüperinflatsioonikriisi eest vastutavate ametivõimude suhtes. Rahatähel on kiri "Häda ei tunne seadust". Teine kohaliku päritolu Notgeldi väljend ütleb: "Mis tehtud, see tehtud".

"häda ei tunne seadust"

Esimene Shitcoin: Anekdootlikult, vaadates rahatähe keskset illustratsiooni, kus valuuta on sõna otseses mõttes isiku tegevuse tõttu devalveeritud, võiks seda nimetada esimeseks "shitcoiniks".

- Võlakirjad ja hüpoteegid

Weimaris hinnati mõned võlad ümber, et kompenseerida inflatsiooni mõju. Seda meedet ei võetud kasutusele Zimbabwes.

Weimar: "Otsus riigile kuuluvate laenude ümberhindamiseks sai seaduseks 1925. aastal, mille tulemusena said aktsionärid tagasi 2,5 protsenti oma esialgsest investeeringust, eeldusel, et kõik reparatsioonid olid makstud."

Zimbabwe: "Juulis 2007 (kolm aastat hiljem) võisin oma taskust välja võtta devalveeritud ZDW 500 000 (bt "000") märkuse, mis oli nüüd paralleelturul väärt 1,67 dollarit, ja tasuda hüpoteeklaenu, mis pidi olema tagastatud kahekümne aasta jooksul. Lisaks esindas see märkus ainult 0,49 protsenti minu sama kuu kuupalgast."

Saksamaa kriisi haldamise kohta lisateabe saamiseks on see raamat samuti hädavajalik.

Kaasaegsed paralleelid

- Rahapoliitika manipuleerimine majanduse kontrollimiseks. Weimari Vabariigi ajaloost on ilmne, et töösturid olid vastumeelsed Marki väärtuse tõusu nägemisele. Nende võime laenata ja tagasi maksta oma võlgu tugevalt devalveeritud valuutas andis neile märkimisväärse eelise. See mehhanism hõlbustas tohutute tööstuskomplekside ehitamist peaaegu ilma kuludeta. Need töösturid kartsid Marki väärtuse tõusu, kuna see takistas nende tegevust. Mõned isegi pidasid möllavat inflatsiooni heaks asjaks, uskudes, et see tagab elanikkonnale tööhõive. Siiski ei mõistnud nad selle inflatsiooni kahjulikku mõju säästudele ja majandusele üldiselt. Nende majandustegelaste jaoks oli rahatrükk õnnistus. Weimar: "Sellepärast kardeti marka väärtuse tõusu väga ja isegi mõned nädalad 'stabiilsust' pärast Genovat põhjustasid äritegevuse seiskumise." Weimar: "Tööstusringkonnad seisid silmitsi ohuga, et sularaha muutub kaupadest väärtuslikumaks ja kokkuvarisemine toimub, kui kõik üritavad oma varad sularahaks teisendada."

Kaasaegse paralleeli võib tõmmata Christine Lagarde'i avaldustega, vihjates, et kodanikud peaksid tööhõive väljavaadet prioriteetsemaks pidama kui oma säästude kaitsmist. Nagu Weimari töösturid, tundub ka tema pooldavat rahatrükkimist tööhõive stimuleerimise vahendina, säästude väärtuse arvelt.

Christine Lagarde: "Me peaksime olema õnnelikumad töö omamise üle kui näha oma säästude kaitstud olevat."

- Eraomand konflikti aegadel.

Weimari Vabariigi ajalugu paljastab, et sel perioodil konfiskeeriti välismaal hoitavad varad ja kapital. See meede meenutab hiljutisi sündmusi Venemaal, eriti konflikti alguses. Need olukorrad tõstavad esile murettekitava reaalsuse: kriisi ajal võib eraomandi austamine olla ohus. See on ajalooline ja kaasaegne paralleel, mis rõhutab kriiside potentsiaalseid tagajärgi üksikisiku õigustele.

Weimar: "Kogu Saksamaa kapital, mis hoiti välismaal, oli konfiskeeritud."

20minutes.fr: "Umbes 300 miljardit dollarit Venemaa reservidest, mis hoiti välismaal, on tõepoolest lääne sanktsioonide osana külmutatud, 640 miljardist dollarist reservidest, mida hoidis Venemaa Keskpank."

- Turuhindade kontseptsioon.

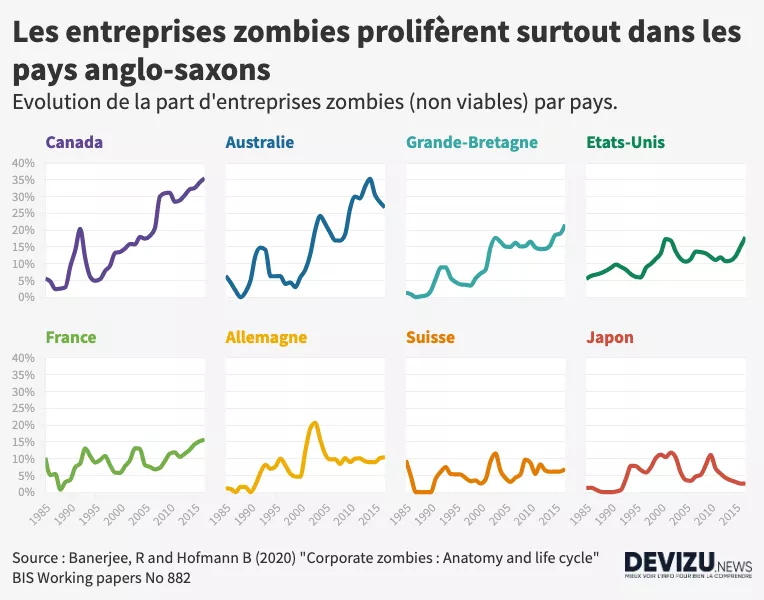

Weimar: "Zombiettevõtted"

Kaasaegne: "Zombiettevõtted" Weimar: "Stabiliseerimine lõpetas perioodi, mil ettevõtjad võisid laenata nii palju kui nad tahtsid kõigi teiste arvelt. Suur hulk ettevõtteid, mis loodi või arendati rahalise külluse ajal, muutusid kiiresti tootmatuks, kui kapital muutus nappiks." Zombiettevõte on ettevõte, mis normaalsetes turutingimustes oleks maksejõuetu või pankroti äärel, kuid jätkab peamiselt madalate laenukulude kaudu tegutsemist. Need ettevõtted teenivad just piisavalt raha oma võlgade katmiseks, kuid ei suuda oluliselt kasvada.

Zombiettevõtete kontseptsioon ei ole uus. Tegelikult oli see olemas juba Weimari Vabariigi ajal. Sel ajal tundusid paljud ettevõtted õitsevat, saades suurt kasu vabast krediidi juurdepääsust. Nad laenasid märkimisväärseid summasid, lootuses hiljem tagasi maksta devalveeritud valuutaga tänu möllavale inflatsioonile. Kuid kui inflatsioon peatus ja Saksa mark taastas oma väärtuse, muutusid need ettevõtted, mis tegelikult ei olnud operatiivselt ja finantsiliselt elujõulised, kasumituks ja pidid oma uksed sulgema.

Zombiettevõtete nähtus ei piirdu ainult Saksamaa järgsesõja ajalooga. Isegi tänapäeval ellujäävad paljud suured ettevõtted tänu privileegitud juurdepääsule väga madala intressimääraga krediidile. Kui nad peaksid laenama tavapärasemate määrade juures, lõpetaks paljud neist kasumlik olemise. See on eriti asjakohane, kuna me elame 2023. aastal ja pärast pikka peaaegu nullilähedase intressimäära perioodi on need hakanud tõusma. See hiljutine areng finantsmaastikul saab kahtlemata olema otsustav test nendele ettevõtetele, mida kunagi nimetati "zombideks".

Rikkaks saamine kiiresti! Ajaloo vältel on olnud hetki, mil inimesed püüavad kiiresti rikkaks saada, nagu juhtus Weimaris ja Zimbabwes arbitraaži kaudu. Tänapäeval näeme sarnast trendi teatud krüptovaluutade esilekerkimisega. Inimesi ahvatlevad kiired kasumid, võttes riske lootuses oma investeeringut eksponentsiaalselt suurendada. See lähenemine võib meenutada seda, mida täheldatakse hüperinflatsiooni perioodidel, kus arbitraaži kasutatakse kiirete kasumite saamiseks, sageli teiste arvelt.

Säästmine, ravim ebakindluse vastu

pideva kapitali ja tulu väärtuse kulumise invasiivne ja hävitav mõju, samuti tuleviku ebakindlus. On huvitav esile tõsta tsitaati, mis rõhutab kapitali väärtuse erosiooni hävitavat mõju sotsiaalsele sidususele, samuti sellest tulenevat ebakindlust. See ütleb: "pideva kapitali ja tulu väärtuse kulumise invasiivne ja hävitav mõju, samuti tuleviku ebakindlus."

Kujutage ette stsenaariumi, kus teil on perekond või lähedased, keda soovite kaitsta. Te töötate kõvasti, säästate raha, et ette näha tulevasi ebakindlusi. Kui kõik oleks etteaimatav, oleks säästmine mõttetu. Kuid ootamatute sündmuste, nagu katkine auto, ees muutuvad säästud päästerõngaks. See vähendab maailma ebakindlust. Siiski, hüperinflatsiooni perioodil muutub säästmine väljakutseks. Raha kaotab kiiresti oma väärtuse, muutes pikaajalise planeerimise keeruliseks. See finantsiline ebastabiilsus võib põhjustada stressi ja ärevust.

Täna, ostujõu languse ees, võtab investeerimine üle. Siiski kaasneb selle lähenemisega oma riskid. Säästmine on alati olnud ravim ebakindluse vastu. Finantsreservide olemasolu ettenägematute olukordade haldamiseks aitab kaasa meelerahule ja tugevdab sotsiaalset sidusust. Kokkuvõttes on meie ostujõu kaitsmine oluline sotsiaalse ja individuaalse stabiilsuse säilitamiseks.

Redenominatsioonid Ladina-Ameerikas

Nüüd vaatame erinevaid redenominatsiooni perioode Ladina-Ameerika riikides.

Graafikute selgitus

Slaidil vasakul on redenominatsiooni aastad, uue valuuta nimi ja vahetuskurss vana valuutaga. Võttes näiteks Argentina, konverteeriti peso moneda nacional vahetuskursiga 25 kuni 1 eelmisest valuutast, peso real. Selles kontekstis uurime Argentina valuuta arengut ajas. Lisaks märgime iga perioodi alg- ja lõppdenominatsioonid pangatähtedel.

Slaidi paremal küljel on inflatsiooni graafik. Punased nooled tähistavad hüperinflatsiooni aastaid, mida Kagan'i kriteeriumi järgi määratletakse kui 50% inflatsioonimäära kuus. See kriteerium võib mõnikord viia ebamääraste tõlgendusteni, aastatega, millel on kõrge inflatsioonimäär, kuid mis ei vasta hüperinflatsiooni rangele definitsioonile. Tuleb märkida, et redenominatsioon, inflatsiooni perioodidel, on valitsuste poolt tavaliselt võetav meede. Siiski ei lahenda see inflatsiooni või hüperinflatsiooni aluseks olevat probleemi. See on ainult viis valuuta ümber nimetamiseks ja nullide eemaldamiseks, ilma et tegelikult puudutataks hüperinflatsiooni põhjust: rahapakkumise laienemist. Hilisemas videos arutame tegelikke lahendusi hüperinflatsiooni probleemi lahendamiseks ja kõrvaldamiseks. Selles sarjas rõhutame lihtsa redenominatsiooni tagajärgi ilma piisavate reformideta: inflatsioon püsib. Pärast Argentinat katab meie uuring Brasiiliat, Boliiviat, Peruu, Nicaraguat ja Venezuelat. Me uurime nendes riikides toimunud rahareformide ajalugu.

Argentina

Enne 1826. aastat kasutas Argentina Hispaania dollarit. Pärast oma iseseisvuse saavutamist 1816. aastal tutvustas riik omaenda valuutat, mis põhines Hispaania realil, mille tulemusena loodi sarnane valuuta. Tabel algab 1881. aastast, mil tutvustati "peso moneda nacional" koos pangatähtedega kuni 10 000-ni. Sellele järgnes "peso ley", mida vahetati kursiga 100:1 ja mille pangatähed ulatusid kuni ühe miljonini. Seejärel tuli "argentiina peso" vahetuskursiga 10 000:1 (mis on võrdne nelja nulli eemaldamisega) ja pangatähtedega kuni 10 000-ni. 1985. aastal tutvustati "australes", mida vahetati kursiga 1000:1 ja mille pangatähed ulatusid kuni 500 000-ni. 1992. aastal kehtestati praegune "peso ley" kursiga 10 000:1, eemaldades taas neli nulli. Ainult aastatel 1989 ja 1990 koges riik hüperinflatsiooni.

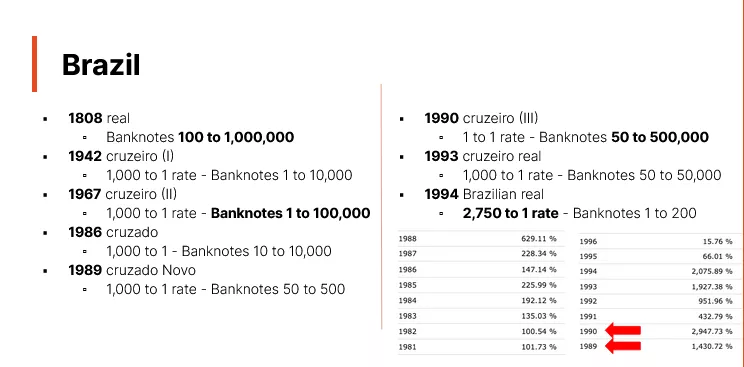

Brasiilia

Brasiilia on märkimisväärne näide rahareformist, nagu on näha selle valuutamuutuste ajaloost. Enne iseseisvust kasutas Brasiilia Portugali reali. Siiski, juba 1747. aastal hakkas riik kasutama oma "Brasiilia reali", kaua enne iseseisvusdeklaratsiooni 1822. aastal. Tabel algab 1818. aastast, mis tähistab Brasiilia pangatähtede emiteerimise algust. Enne seda oli valuuta peamiselt müntide kujul. Need pangatähed saavutasid väärtusi kuni ühe miljoni realini. Alates 1942. aastast alustas Brasiilia mitmeid rahareforme. Enamikul juhtudel (1942, 1967, 1986, 1989, 1993) oli konversioonimäär 1 000:1. 1990. aastal toimus nimevahetus ilma konversioonita. Nende valuutade järjestus on järgmine:

- Réals (vana versioon) kuni 1942.

- Cruzeiros 1942. aastal.

- Cruzeiros (uus versioon) 1967. aastal.

- Cruzados 1986. aastal.

- Cruzados Novo 1989. aastal.

- Tagasipöördumine Cruzeiros'esse 1990. aastal.

- Cruzeiros Reais 1993. aastal.

- Lõpuks Brasiilia Real 1994. aastal.

Kõrgeima nimiväärtusega pangatäht oli 500 000 ja viimane rahareform 1994. aastal tehti kursiga 2 750:1. Aastad 1989 ja 1990 olid märgitud hüperinflatsiooniga, samas kui 1993-1994 nägid kõrgeid inflatsioonimäärasid, ilma et oleks saavutatud hüperinflatsiooni läve (50% kuus). Pärast seda tormilist perioodi redenomineeris Brasiilia oma valuuta, eemaldades mitu nulli.

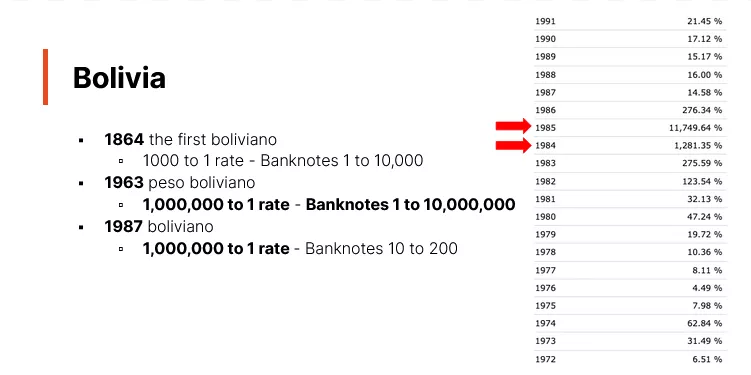

Boliivia

Boliivia on veel üks näide riigist, mis on läbinud ägeda inflatsiooni perioode, nõudes valuuta redenominatsioone. Siin on kokkuvõte selle rahandusajaloost: Enne oma iseseisvust 1825. aastal kasutas Boliivia valuutana Hispaania dollarit. Pärast iseseisvumist tutvustas riik Boliivia Soli vahemikus 1827 kuni 1864, asendades Hispaania dollari. Siiski tuleb märkida, et esimesed pangatähed Boliivias ilmusid alles 1864. aastal. 1864. aastal tutvustati esimest "Bolivianot", mille vahetuskurss oli 1000:1 võrreldes Boliivia Soliga. See valuuta oli käibel kuni saavutas denominatsiooni 10 000 Bolivianot. Seejärel muutis Boliivia oma valuutat "Boliivia Pesoks", mis koges nii tõsist hüperinflatsiooni, et lõpuks jõudis denominatsioonideni kuni 10 miljonit. See inflatsiooniepisood saavutas haripunkti aastatel 1984-1985, kusjuures kuised inflatsioonimäärad tihti lähenesid hüperinflatsiooni lävele 50%. Perspektiivi andmiseks, pidev 50% inflatsioonimäär kuus terve aasta vältel toob kaasa aastase inflatsioonimäära umbes 12 800%. 1985. aastal saavutas Boliivia aastane inflatsioonimäär 11 749%, näidates, et peaaegu igal kuul oli inflatsioon lähedal või ületas 50% läve.

Sellele rahanduskriisile reageerides tutvustas Boliivia 1987. aastal uut valuutat, lihtsalt nimetatud "Bolivianoks", vahetuskursiga 1 miljon Boliivia Pesot 1 Boliviano kohta. See Boliviano versioon on tänaseni käibel.

See on ülevaade Boliivia tormilisest rahandusajaloost, mida iseloomustavad hüperinflatsiooni perioodid ja ümbernimetamised.

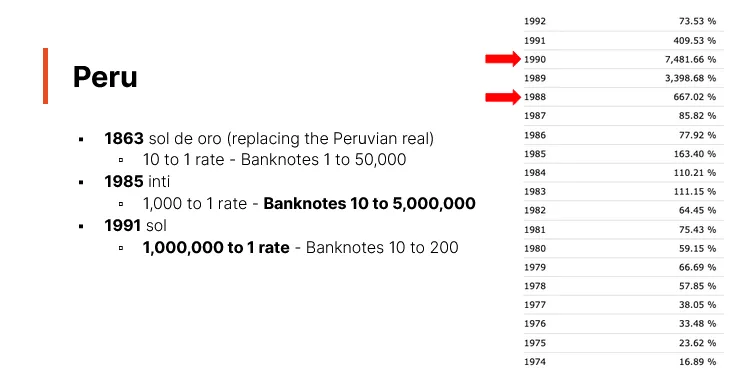

Peru

Peruu esitab huvitava juhtumi seoses suvalise 50% reegli mõjudega. Alustades oma rahandusajaloost, kasutas Peruu Hispaania kulda kuni 19. sajandini ja kuulutas välja oma iseseisvuse 1821. aastal. Peruu dollar oli kasutusel aastatel 1822 kuni 1863. 1863. aastal asendati Peruu reaal valuutaga soldi oro, kursiga 10:1, saavutades maksimaalse väärtuse 50 000. 1985. aastal tutvustati valuutat "Inti" konversioonimääraga 1000:1, tipnes 5 miljoniga. 1991. aastal käivitati "SOL" vahetuskursiga 1 miljon:1, pangatähtedega vahemikus 10 kuni 200. Vaadates ümbernimetamise perioode, peetakse 1988. aastat hüperinflatsiooni aastaks, eriti septembris. Juuli-august 1990 nägi samuti hüperinflatsiooni perioodi. 1988. aastal oli aastane inflatsioonimäär 667%, tipnes 50%-ga septembris. Vastupidiselt, 1989. aastal koges inflatsioonimäär 3000%, ilma et ükski kuu ületaks 50%, seega seda ei klassifitseeritud hüperinflatsiooniks. 1990. aastal tipnes inflatsioon 7481%-ga. On selge, et 50% reegel võib olla suvaline, kuna 1988. aastat peeti hüperinflatsiooni aastaks, erinevalt 1989. aastast. Kui seda reeglit kaalutaks ümber, võiks olla mõistlik läve alandada, et hõlmata perioode nagu see, mida Peruu koges 1989. aastal.

Mõistes, mis toimub Valuuta ümberarvestamise põhiaspekt, mida tuleb mõista, on see, et kui valuuta väärtus jõuab astronoomilistesse suurustesse, nagu 5 või 10 miljonit, viiakse läbi ümberarvestus. See protsess võib korduda mitu korda, hõlmates valuuta muutust. Tulemuseks on, et inimeste säästud võivad olla tugevalt mõjutatud, isegi hüperinflatsiooni puudumisel. Näiteks, kui keegi säästab ühe aasta jooksul 1000 dollarit ja suudab järgmisel aastal kõrvale panna 100 dollarit, võib madalaima nimiväärtusega rahatäht olla 1000 dollarit, muutes varem säästetud 100 dollari väärtusetuks. Selline säästude kulumine ei nõua ilmset hüperinflatsiooni. Isegi kui keegi on kümne aasta jooksul säästnud 10 000 dollarit, võib see summa lõpuks olla väärt tühine summa, mis ei võimalda osta isegi lihtsat pudelit vett. See reaalsus on ilmne paljudes riikides, mis on kogenud ümberarvestusi, isegi kui ainult mõned kuud on klassifitseeritud hüperinflatsiooniliseks. Seevastu mõned riigid, nagu Nicaragua, on kogenud järjestikuseid hüperinflatsiooni aastaid.

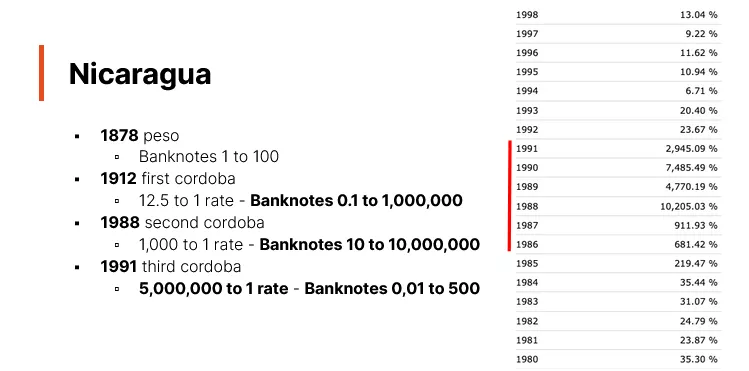

Nicaragua

Nicaragua, mis oli varem Hispaania valitsemise all, kasutas algselt Hispaania

dollarit, nagu paljud teised Hispaania poolt koloniseeritud riigid. Pärast integreerimist

Hispaania Impeeriumi, seejärel Mehhiko Impeeriumi ja seejärel Kesk-Ameerika Föderaalvabariigi

koosseisu, kuulutas Nicaragua välja oma iseseisvuse. Alates 1878. aastast sai

pesost riigi ametlik valuuta, väärtustega kõikudes 1 ja 100 vahel. 1912. aastal