name: Bitcoin'i ja Stablecoin'i Tutvustus goal: Süvavaade Bitcoin'i, Stablecoin'ide ja nendega kaasneva suveräänsuse juurde objectives:

- Mõistmine raha ajaloolisest evolutsioonist ja peamistest valupunktidest, mis tulenevad meie praegusest finantssüsteemist.

- Bitcoin'i põhjalik mõistmine, eristades seda traditsioonilistest fiat valuutadest.

- Stablecoin'ide, eriti Tether'i rolli uurimine finantsstabiilsuses ja sillana Bitcoin'i ning traditsiooniliste fiat valuutade vahel.

- Levinud väärarusaamade tuvastamine ja ümberlükkamine Bitcoin'i ja stablecoin'ide ümber.

Kas olete kunagi mõelnud:

Miks minu elukallidus jätkuvalt tõuseb? Kas inflatsioon on tõesti minu jaoks hea? Millised võimalused on saadaval, et mind kaitsta inflatsiooni eest? Kuidas sobituvad kõik see Bitcoin või stablecoin'id?

Kui vastasite jah mõnele neist küsimustest, olete õiges kohas.

Tere tulemast "Muutuste Valikusse", kus me sukeldume meie rahandussüsteemide pinnast allapoole, vaadates mõningaid saadaolevaid vahendeid positiivse muutuse loomiseks. Kuna meie maailm võitleb vabaduste piiramise ja inimõiguste rikkumiste eskaleerumisega, püüab see kursus pakkuda juhatavat valgust - alternatiivset süsteemi, mis taastab kontrolli üksikisiku kätte.

Kui see, mida te just lugesite, on äratas teie huvi, loodame, et liitute meiega sellel haridusteekonnal.

Mida Oodata:

Algajatele sõbralik Umbes 3 tundi isetempot sisu Interaktiivsed viktoriinid teadmiste testiks Kirjutanud tööstuse professionaalid Näited üle kogu maailma ja igast eluvaldkonnast

Nõuded: Kirg õppimise vastu

Selle kursuse on sponsoreerinud TETHER

Sissejuhatus

Kursuse ülevaade

2eaf5947-8180-540e-9418-c40bf04e07ce Tere tulemast kursusele ECO104!

Elame maailmas, kus:

● Vaid 20% inimestest elab ühiskondades, mida peetakse "demokraatlikult vabaks". Ometi isegi selle privileegitud osa sees on inimõiguste rikkumised üha tavalisemad - alates pangakontode külmutamisest kuni tsensuurini. Ülejäänud 80% maadleb autoritaarse režiimi pealetungiga. Veel kaks aastakümmet tagasi nautis peaaegu pool maailma elanikkonnast kõige põhilisemaid vabadusi.

● 1.4 miljardit täiskasvanut üle maailma jäävad endiselt pangandusvõimalusteta, samal ajal kui lugematul hulgal teistel on piiratud pangateenused.

● 2022 aasta lõpuks seisid peaaegu pooled maailma riigid silmitsi kahekohalise inflatsioonimääraga, õõnestades raskelt teenitud raha väärtust. Perspektiivi andmiseks, 10% inflatsioonimääraga üle aastakümne kaotaksite hämmastavad 65% oma ostujõust.

● Ja isegi ilma selliste pikaajaliste inflatsiooniperioodideta on USD, mis on vaieldamatult tugevaim globaalne valuuta, viimase sajandi jooksul tunnistanud 96% ostujõu kaotust. Need on mõned karmid tõed meie globaalsest majanduskeskkonnast. Meie finantssüsteemid jäävad kahetsusväärselt kaugele enamuse elanikkonna vajaduste rahuldamisest. Need süsteemid süvendavad ebavõrdsust, jätavad paljud kõrvale ja võtavad miljarditelt inimestelt üle maailma võimu.

Kui tunnete end koormatuna pidevatest hinnatõusudest või finantsilise kaasatuse puudumisest meie praeguses süsteemis, siis teadke lohutuseks, et te pole üksi. Need on meie tänase rahandussüsteemi kõrvalmõjud.

Hoolimata meie näiliselt süngevast väljavaatest, ei ole selle kursuse eesmärk keskenduda praeguste olude väljakutsetele. Selle asemel soovime suunata oma tähelepanu vabaduse saavutamisele ja finantsilisele võimestamisele.

See kursus ei ole mõeldud ainult neile, kes seisavad silmitsi ulatusliku inflatsiooni või piiratud juurdepääsuga finantsinfrastruktuurile või pangateenustele. Olgu teie teadmised nendest küsimustest juba mõnevõrra olemas või soovite lihtsalt oma teadmisi laiendada, see kursus on mõeldud igaühele, kes soovib parandada oma arusaamist ja omandada vajalikud vahendid nende takistuste ületamiseks ja finantsilise suveräänsuse taastamiseks.

Selle eesmärgiga silmas pidades on meie missioon tuua teid praeguse finantsmaastiku muutuste esirinda, väljakutse olemasolevatele normidele ja pakkuda alternatiivseid lahendusi. Sukeldudes raha ajalukku, demüstifitseerides Bitcoini ja uurides Tetherit ning stabiilsete müntide maailma, soovime inspireerida inimesi oma finantsilist tulevikku ümber kujutlema.

Mida oodata:

Moodul 1: Edu hind - Lähem pilk meie finantssüsteemile Alustame oma uurimistööd, heites pilgu meie praeguse finantssüsteemi telgitagustesse, kus finantsiline tsensuur, varanduslik ebavõrdsus ja inflatsioon kimbutavad meie igapäevaelu. Lühikese rahaajaloo kaudu vaatame, kuidas me jõudsime sinna, kus me praegu oleme, tuues esile mõned peamised valupunktid, mida me kõik kogeme.

Moodul 2: Finantsiline vabadus - Sissejuhatus Bitcoini See moodul demüstifitseerib Bitcoini, ületades žargooni, et aidata teil mõista, mis eristab Bitcoini traditsioonilistest fiat-valuutadest. Alates sellest, kuidas see töötab, kuni selle kasutamiseni, juhendame teid Bitcoini funktsionaalsuse ja sellega suhtlemise viiside kaudu.

Moodul 3: Stabiilsus kaose keskel - Sissejuhatus Tetherisse & stabiilsete müntide maailma Selles moodulis heidame pilgu juhtiva stabiilse mündi, Tetheri, kapoti alla, uurides, kuidas see digitaalne valuuta hoiab oma väärtust ja võib anda vabaduse neile, kes seisavad silmitsi liigse valitsuse, finantsteenuste puudumise või ulatusliku inflatsiooniga.

Moodul 4: Kahtluste ületamine - Levinud väärarusaamade kummutamine & reaalse maailma kasutusjuhtumid Lõpetuseks käsitleme Bitcoini ja stabiilsete müntide ümber levinud väärarusaamu ning pakume reaalse maailma kasutusjuhtumeid inimestest, kes on juba neid tehnoloogiaid omaks võtnud ja nendest kasu saanud.

Kursuse lõpuks ei ole te mitte ainult omandanud võimsaid teadmisi ja hindamatuid vahendeid meie keerulise finantsmaastiku navigeerimiseks, vaid mõistate ka paremini, kuidas Bitcoin ja stabiilsed mündid, nagu Tether, võimestavad kasutajaid, võimaldades neil valida alternatiivse rahandussüsteemi - ühe, mis seab esikohale üksikisiku, andes kõigile suurema kontrolli oma finantsolukorra üle. Selle mõistmisega olete paremini varustatud finantsvabaduse, isikliku võimestamise ja vabaduse poole püüdlemiseks.

Oleme põnevil, et liitute meiega sellel teekonnal meie rahandussüsteemi sügavustesse.

Edu hind - Lähem pilk meie finantssüsteemile

Sissejuhatus rahasse

927ad49a-d8d6-5dd3-9250-cdcadcbf425e Raha on põnev ja meie igapäevaelus hädavajalik osa. Me kasutame seda iga päev toiduainete ostmiseks, arvete tasumiseks ja lugematute tehingute tegemiseks. Kuid mis on raha tegelikult? Oma olemuselt on raha lihtsalt vahetusvahend, tööriist, mis võimaldab meil kaupu ja teenuseid omavahel vahetada. See on abstraktne kontseptsioon, mida me kõik peame iseenesestmõistetavaks, kuid mis on meie majandussüsteemi jaoks fundamentaalne.

Kuid kõik rahad ei ole loodud võrdsena. Mõned raha vormid on teistest paremad, sõltuvalt nende võimest toimida väärtuse säilitajana, vahetusvahendina ja arvestusühikuna. Kuld näiteks on tuhandeid aastaid olnud kõrgelt hinnatud oma vastupidavuse ja harulduse tõttu. Teisest küljest on paberraha väärtus ainult nii suur, kui suur on usaldus väljaandvate institutsioonide vastu.

Selles moodulis uurime raha erinevaid funktsioone ja omadusi ning seda, mis teeb rahast hea raha. Olgu sa tavaline Joe, ettevõtja, investor või lihtsalt rahandusmaailma vastu uudishimulik, meie eesmärk on aidata sul saada sügavamat arusaama sellest abstraktsest, kuid hädavajalikust kontseptsioonist, mis puudutab meie kõigi elusid. Niisiis, sukeldugem sisse...

Mis on raha?

Kõige lihtsamal kujul võib raha mõista kui vahendit, millega kaks osapoolt nõustuvad toote, kauba või teenuse vahetuse lahendama.

Raha võimaldab meil vahetada oma ressursse või teenuseid väärtuse säilitamiseks, olenemata sellest, kas meil on sellele säilitatud väärtusele kohe kasutust või mitte. See on võimaldanud meie tsivilisatsioonil laieneda ja kasvada palju tõhusamalt, kui oleksime jätkanud näiteks bartertehingutele toetumist.

Tavalise inimese jaoks hoiab raha oma väärtust, kuna raha saamiseks on ainult kaks viisi:

- Me peame kulutama aega ja energiat raha saamiseks (st töö, tööjõud, teenused).

- Me peame kaupu või ressursse raha saamiseks vahetama.

On oluline märkida, et ülalmainitud teises punktis, selleks, et saada neid kaupu ja ressursse vahetamiseks, pidi keegi mingil hetkel kulutama aega ja energiat nende loomiseks. Seega võime järeldada, et raha saamiseks peame kulutama aega ja energiat. Seega:

Raha = Aeg + Energia

Raha vaatlemine aja ja energia säilitajana, metafoorselt öeldes, võimaldab meil paremini mõista, et raha on sisuliselt aku – energia säilitaja, mida saab hiljem kasutada. Selle analoogiaga silmas pidades on raha evolutsioon teoorias see pidev otsing kõige efektiivsema aku järele, et säilitada aega ja energiat.

Mis teeb rahast suurepärase raha?

Sissejuhatust lugedes võisite märgata kolme olulist terminit: väärtuse säilitaja, vahetusvahend ja arvestusühik. Ärge muretsege, kui te pole nende terminitega tuttav. Need kolm funktsiooni on olulised, et raha pakuks oma hoidjale väärtust, ja neid nimetatakse üldiselt raha funktsioonideks.

Vaadakem igaüht lähemalt:

- Väärtuse Säilitaja: Raha toimib vahendina väärtuse tulevikuks säilitamiseks, võimaldades hoidjal säilitada oma ostujõudu aja jooksul. Tehes seda, annab see hoidjale võimaluse säästa ja tulevikuks planeerida. Kuld on sellise väärtuse säilitaja suurepärane näide, kuna see on sajandeid suutnud osta korraliku ülikonna vaid ühe untsiga.

- Vahetusvahend: Selleks, et raha toimiks kaupade ja teenuste vahetamiseks elujõulise vahetusvahendina, peab see olema kergesti vahetatav. Kuigi tehniliselt võib mis tahes vara kasutada rahana, ei ole suured ja liikumatud varad nagu majad praktilised kasutamiseks vahetusvahendina.

- Arvestusühik: Lõpuks peaks raha toimima kaupade ja teenuste hindade mõõtmise standardühikuna. See tähendab, et esemed on hinnatud ja väärtustatud selle raha terminites, võimaldades kergesti võrrelda erinevate toodete ja teenuste suhtelist väärtust. Kui need kolm raha põhifunktsiooni on täielikult täidetud, on sellisel rahal võime vastata kaubanduse rangeimatele nõudmistele. Ilma nende funktsioonideta on raha palju vähem usaldusväärne ja kindel, põhjustades kaubanduses ebakindlust ja ebakindlust, mis võib mõjutada nii isiklikul kui ka riiklikul tasandil kahjulikult.

Seda silmas pidades, kui meie kasutatav raha pakub meile usaldusväärset väärtuse säilitamise vahendit, tõhusat meetodit tehingute hõlbustamiseks ja ühist väärtuse mõõtmise viisi, võimaldab see meil säästa ja rikkust koguda, kaubelda kindlalt ja tehinguid hõlpsalt sooritada. Need funktsioonid koos mitte ainult ei aita meil kaubelda ja säästa, vaid loovad ka stabiilse ja tõhusa majandussüsteemi aluse, soodustades suuremat majanduskasvu ja jõukust üksikisikutele ja ühiskondadele.

Ilmselt mõtlete, "Okei, ma saan aru, et raha peab pakkuma väärtust, see peab täitma eespool välja toodud raha funktsioone, aga kuidas see seda teeb?"

Suurepärane küsimus...

Suurepärase raha kontseptsioon võib tunduda keeruline, kuid selle tuum on määratletud teatud oluliste omadustega, mis võimaldavad tal toimida usaldusväärse ja tõhusa väärtuse säilitamise vahendina, vahetusvahendina ja arvestusühikuna. Neid elemente tuntakse ühiselt kui raha omadusi. Mõistes seoseid raha omaduste ja selle funktsioonide vahel, saame arendada sügavamat mõistmist, miks teatud raha on eelistatavam kui teised.

Raha Omadused

Väärtuse Säilitamine

Selleks, et raha säilitaks oma ostujõu aja jooksul, peab see olema:

Vastupidav: Rääkides raha vastupidavusest, viitame selle võimele taluda aja ja kasutamise kulumist. Vastupidav väärtuse säilitamise vahend tähendab, et raha säilitab oma väärtuse aja jooksul, olenemata füüsilistest või keskkonnateguritest, mis võivad seda kahjustada. Näiteks, kui hoiustate oma raha kullas, säilitab see oma väärtuse ja sära isegi siis, kui esindatavad mündid muutuvad vananenuks. Vastupidav raha on oluline, sest see võimaldab meil oma rikkust aja jooksul säilitada ilma hirmuta selle väärtuse kaotamise ees.

Haruldane: Kui raha pakub haruldust, tähendab see piiratud kättesaadavat varu. See on oluline väärtuse säilitamise jaoks, sest kui mingit valuutat on liiga palju, võib selle väärtus väheneda. Haruldane valuuta on tõenäolisem, et säilitab oma väärtuse aja jooksul, muutes selle usaldusväärseks rikkuse säilitamise vahendiks. Mõelge sellele nagu piiratud väljaandega esemele - kui neid on vaid mõned, on need väärtuslikumad ja ihaldusväärsemad kui siis, kui neid oleks piiramatu kogus. Samamoodi on haruldane valuuta tõenäolisem, et säilitab oma väärtuse ja ostujõu, muutes selle paremaks variandiks rikkuse säilitamiseks.

Muutumatu: Selleks, et raha pakuks muutumatust, peaks see olema muutmisele või muudatustele vastupidav pärast tehingu sooritamist. See on usaldusväärse väärtuse säilitamise vahendi oluline omadus, sest see tagab, et raha väärtus ei ole meelevaldsete muudatuste või manipulatsioonide suhtes. Näiteks, kui ostate midagi sularahas, ei saa te hiljem meelt muuta ja tehingut tühistada. Samamoodi, krüptovaluutade puhul nagu Bitcoin, kui tehing on blockchain'is registreeritud, ei saa seda muuta ega tühistada. See muutumatus pakub nii ostjatele kui müüjatele finantstehingutes turvatunnet ja usaldusväärsust.

Vahetusvahend

Selleks, et raha oleks tõhus vahend kaupade ja teenuste ostu-müügi vahendamiseks, peab see olema: Kaasaskantav: Rääkides rahast kui "kaasaskantavast", tähendame, et seda on lihtne ühest kohast teise viia. See on vahetusvahendi oluline omadus, kuna see võimaldab meil kasutada raha kaupade ja teenuste ostmiseks erinevates kohtades. Näiteks, kui sooviksite kohvikust kohvi osta, saaksite oma kaasaskantavat raha (näiteks sularaha või krediitkaarti) maksmiseks kasutada, olenemata asukohast. Vastupidisel juhul, kui peaksite vahetusvahendina kaasas kandma suuri ja raskeid esemeid, oleks nende kasutamine tehingutes palju keerulisem.

Jagatav: See on hea vahetusvahendi kriitiline omadus, mis viitab raha võimele jagada väiksemateks ühikuteks, et hõlbustada erineva suurusega tehinguid. Näiteks oleks väikeste ostude tegemine keeruline, kui meil oleks ainult suured rahatähed. Jagatavus võimaldab meil teha täpseid makseid, olenemata tehingu suurusest, muutes raha igapäevaelus kasulikumaks ja praktilisemaks. Põhimõtteliselt, mida jagatavam on valuuta, seda mugavam on inimestel seda kasutada ja tehinguid teha.

Aktsepteeritud: Rääkides aktsepteeritavusest, viitame sellele, kas teatud raha vormi aktsepteerimine on laialt levinud. See tähendab, et inimesed on nõus seda raha vormi kaupade ja teenuste vahetamise vahendina aktsepteerima ja kasutama. Kui valuuta on laialdaselt aktsepteeritud, muutub inimestel kauplemine lihtsamaks, kuna on olemas ühine valuuta kaupade ja teenuste ostmiseks ja müümiseks. Mida laialdasemalt valuutat aktsepteeritakse, seda väärtuslikumaks see muutub, kuna rohkem inimesi on nõus seda kasutama. Vastupidisel juhul, kui valuutat ei aktsepteerita laialdaselt, kaotab see oma väärtuse, kuna inimesed kõhkleksid seda vahetusvahendina aktsepteerimast.

Arvestusühik

Selleks, et raha saaks kasutada kaupade ja teenuste väärtuse ühise mõõdupuuna, peab see olema:

Vahetatav: Kui öeldakse, et raha on vahetatav, tähendab see, et iga rahaühik on vahetatav mis tahes muu ühikuga. Lihtsamalt öeldes tähendab see, et raha on ühtlane ja identne, olenemata selle päritolust või omanikust. Näiteks, kui võlgnete kellelegi 10 dollarit ja annate neile 10 dollari suuruse rahatähe, ei oma tähtsust, kas see rahatäht tuli teie rahakotist või kellegi teise omast. Niikaua kui see on ehtne 10 dollari rahatähe, peetakse seda võrdväärseks väärtuseks. Vahetatavuse mõiste on oluline, kuna see võimaldab rahal tõhusalt toimida ühise mõõtühikuna, muutes tehingud lihtsamaks ja tõhusamaks.

Järeldus

Raha on meie igapäevaelus hädavajalik ja põnev osa. See toimib vahendajana, võimaldades meil kaubelda kaupade ja teenustega üksteisega. Siiski, mitte kõik raha vormid ei ole võrdsed. Mõned raha vormid on väärtuse säilitajana ülekaalukad, nagu kuld, samas kui teised võivad olla tõhusamad vahetusvahendina, nagu USA dollar. Kuid, kui need funktsioonid on täielikult täidetud, võimaldab see meil tehinguid usaldusväärselt ja hõlpsalt teha, mis mitte ainult ei aita meid kui üksikisikuid, vaid soodustab suuremat majanduskasvu ja jõukust meie majandusele.

Järgnevates moodulites uurime kahte populaarset raha vormi: Bitcoini ja stabiilseid münte. Neid läbi selle jaotise arutatud sisu uurides vaatleme, kuidas nad täidavad erinevaid valuuta funktsioone ja kuidas nad võivad ühiskonnale suurt kasu tuua.

Alates kaupade vahetamisest kuni müntide ja paberraha leiutamiseni on raha läbinud mitmeid muutusi, et kohaneda ühiskonna pidevalt muutuvate vajadustega. Liikudes edasi järgmisse peatükki, muudame kurssi, pöörates tähelepanu raha evolutsioonile.

Uurimine selle kohta, kuidas me siia jõudsime

Alates kaupade vahetamise päevadest kuni digitaalsete valuutade kaasaegse ajastuni on raha läbinud põneva evolutsiooni. Meie esivanemad kasutasid vahetusvahendina koorikuid, helmeid ja isegi kariloomi. Tänapäeval on meil virtuaalsed rahakotid ja kontaktivabad maksed. See on märkimisväärne teekond, mis on näinud lugematuid iteratsioone, kompromisse ja kohandusi, et rahuldada ühiskonna pidevalt muutuvaid vajadusi.

Kuidas on aga raha, mida täna kasutame, arenenud hädavajalikuks osaks meie elust, nagu see täna on? Selles jaotises uurime raha evolutsiooni, alates selle varasematest vormidest kuni tänapäeval kasutatavate digitaalsete valuutadeni. Sukeldume iga peamise raha iteratsiooni, vaadeldes, kuidas need on kujundanud meie kaasaegset ühiskonda.

Kiire märkus: On oluline rõhutada, et see jaotis ei ole tingimata kronoloogiline aruanne raha evolutsioonist. Selle asemel on see pigem hariv teekond erinevate raha vormide tõusust ja langusest. Paljud neist vahetusvahenditest on eksisteerinud samaaegselt ja mõned eksisteerivad tänapäeval mingil kujul.

Pärast sissejuhatuse lugemist võite mõelda: Miks peab raha aja jooksul arenema ja muutuma?

Vastus on lihtne: meie vajadused ja soovid muutuvad, kui ühiskond ja tehnoloogia arenevad. Ja kuna meie vajadused ja soovid muutuvad, muutub ka see, kuidas me raha kasutame ja väärtustame. Näiteks vanadel aegadel toetusid inimesed kaupade ja teenuste vahetamisel vahetusele, kuid kui ühiskonnad muutusid keerukamaks, sai selgeks, et standardiseeritud ja kaasaskantav valuuta vorm oli vajalik. See viis müntide arendamiseni, mis lõpuks asendati paberrahaga ja hiljem digitaalsete valuutadega. Igal raha iteratsioonil on oma plussid ja miinused ning tehnoloogia ja ühiskonna jätkuva arenguga näeme tõenäoliselt veelgi muutusi selles, kuidas me raha kasutame ja väärtustame.

Selle raha evolutsiooni kontseptsiooni mõistmine on oluline, sest see aitab meil näha, kuidas raha on aja jooksul muutunud ja kuidas see võib tulevikus jätkuvalt muutuda.

Seda silmas pidades vaatame peamisi vahetusvorme, mida kasutatakse täna või on mingil hetkel minevikus kasutatud.

- Barter: Kaupade või teenuste otsene vahetamine ilma raha kasutamiseta.

- Kaupade raha: Kokkulepitud kauba vahetamine, mida peetakse väärtuslikuks, näiteks sool või merekarbid.

- Mündiraha: Väärtuslike metallide, nagu kuld või hõbe, kasutamine müntide kujul vahetusvahendina.

- Metalliga tagatud paberraha: Füüsilise kauba, näiteks kulla või hõbeda, poolt tagatud paberraha.

- Fiat-raha: Valuuta, mida ei taga füüsiline kaup, vaid millel on väärtus, kuna valitsus kuulutab selle seaduslikuks maksevahendiks.

- Krüptovaluutad: Digitaalsed või virtuaalsed märgid, mis kasutavad tehingute turvamiseks ja uute ühikute loomise kontrollimiseks krüptograafiat.

Neid silmas pidades vaatleme igaüht, et saada terviklikum arusaam sellest, kuidas me jõudsime sinna, kus me täna oleme.

Barter

Barter! See on lihtne kontseptsioon: vahetad midagi, mis sul on, vastu midagi, mida soovid või vajad.

Kuid kas see on praktiline? Vahetuse probleemiga kauplemisel on see, et leida keegi, kes soovib seda, mis sul on, ja omab seda, mida sa tahad, võib olla keeruline. Näiteks kujutage ette, et olete nisukasvataja, kes vajab uut särki. Võib-olla peate otsima kaugele ja laialt, et leida särgivalmistaja, kes on nõus vahetama särgi teie nisu vastu. Aga mis siis, kui särgivalmistajale teie nisu ei meeldi? Seda probleemi tuntakse kui kahekordse soovi kokkusattumust. Edukaks tehinguks on vajalik kahekordse soovi kokkusattumus, mis tähendab, et mõlemal poolel peab olema midagi, mida teine soovib vahetada. Teine probleem kauplemisel on see, et see võib olla ebapraktiline teatud esemete puhul. Kuidas jagaksite elusat lehma kaheks, et vahetada see paari kingade vastu? Ja ilma standardiseeritud arvestusühikuta on kaupade ja teenuste väärtuse võrdlemine keeruline. Kas lehm on rohkem või vähem väärt kui kümme kotti nisu või kaks rulli kangast?

Lisaks sellele on paljud kaubad ja teenused kergesti riknevad ning kaotavad aja jooksul väärtust. Seega, kui toetute kauplemisele vahetusvahendina, peate pidevalt kauplema ja tarbima oma kaupu ja teenuseid, et vältida väärtuse kaotust.

Hoolimata nendest väljakutsetest kasutatakse kauplemist siiski teatud olukordades. Sageli näete kauplemist kasutatavat veebipõhistel turuplatsidel või riikides, kus valuuta ei ole suutnud pakkuda väärtuse säilitamise vahendit, otsivad inimesed väärtuse säilitamiseks kaupu. Öeldakse siiski, et see ei ole laialdaselt aktsepteeritud.

Kokkuvõttes võib öelda, et kauplemine võis olla tõhus ja laialdaselt kasutatav meetod kaupade vahetamiseks muinasajal, kuid sellel oli üks suur puudus: "soovide kokkusattumus". Teisisõnu, eduka kauplemisvahetuse toimumiseks peavad kaks osapoolt omama midagi, mida teine soovib. See võib olla tõeline peavalu ja viia paljude viljatute läbirääkimisteni. Õnneks oleme kauplemisest kaugemale liikunud ja arendanud paremaid viise kaupade ja teenuste vahetamiseks.

Kaubad

Kui kauplemine hakkas näitama oma nõrkust kaubavahetuses, vajasid nii üksikisikud kui ka majandused meeleheitlikult alternatiivi. Õnneks, kui kaubad kui vahetuse vahend esile kerkisid, rahuldati meie vajadused... ajutiselt. Eelnevalt määratletud kauba valimine, mida kõik tunnistasid väärtuslikuks, andis meile esimese raha vormi, mis toimis vahendajana kaubanduse hõõrdumise vähendamiseks.

Suurepärane asi eelnevalt määratletud vahetusvahendi valimisel oli see, et kogukonnad võisid valida midagi, mis pakkus nappust ja ei riknenud, muutes selle vastupidavamaks väärtuse säilitamise vahendiks. Asjad nagu klaashelmed, sool ja merekarbid muutusid kiiresti ihaldatuks, kuna neid sai lugeda, need olid üsna vastupidavad ja kotte oli kerge transportida. Eriti populaarne oli sool, kuna sellel oli kasutusväärtus - liha soolamine, muu hulgas.

Siiski, kui reisimine muutus lihtsamaks, hakkas maailm avanema ja inimesed mõistsid, et ühes piirkonnas nappivad ressursid olid teistes piirkondades külluslikud. See viis ärakasutamise, varude lahjenemise ja sündmuste, nagu orjakaubandus, käivitumiseni. Näiteks Euroopa asunikud, kes uurisid Aafrikat, nägid, et kohalikud kogukonnad kasutasid klaashelmeid rahana. Euroopas klaasi tootmise lihtsuse tõttu hämmingus olnud asunikud tõid Aafrikasse suures koguses neid helmeid, lahjendades nende väärtust. Mõned isegi väidavad, et see lahjenemine oli üks orjakaubanduse käivitajatest, mis aitas kaasa Aafrika majanduse kokkuvarisemisele.

Kokkuvõttes mängis kaubaraha olulist rolli kaubanduse ja kaubavahetuse arengus, kuna see pakkus standardiseeritud vahetusvahendit, mis oli laialdaselt aktsepteeritud. Siiski, kui ühiskonnad muutusid arenenumaks, hakkasid ilmnema muud raha vormid, mis olid mugavamad ja jagatavamad. Nende probleemide lahendamiseks hakkasid inimesed otsima kaupu, millel oli ülemaailmselt tunnustatud haruldus, mis viis väärismetallide kasutuselevõtuni vahetusvahendina.

Vermitud raha

Kuigi see oli tehniliselt endiselt kaubavahetusraha, jätkasid inimesed parema raha otsinguid ja avastasid ootamatult kangelase: väärismetallid. Need metallid ei olnud mitte ainult ilusad ja ihaldatud nende kasutamise tõttu ehetes, vaid nad täitsid ka paljusid nõudeid, mis teevad neist suurepärase rahalise vara. Nende ülemaailmne haruldus looduses ja oluline investeering, mis on vajalik nende kaevandamiseks, puhastamiseks ja säilitamiseks, andis neile eelise teiste varasemate raha vormide ees.

Pealegi olid metallid nagu kuld ühed kõige inertsemad elemendid perioodilisustabelis, muutes need äärmiselt vastupidavaks ja korrosioonikindlaks.

Tehnoloogia arenguga läbisid kuld ja hõbe transformeeruva protsessi, sulatati, vormiti ja tembeldati müntideks, suurendades vahetuse lihtsust. Nende müntide standardiseeritud väärtus ja märgistus vähendasid oluliselt kulusid, mis olid seotud väärismetallide kaalu ja puhtuse kontrollimisega. Kuid, nagu enamiku heade asjadega, leidub alati keegi, kes leiab viisi ära kasutamiseks. Mündilõikamine muutus laialt levinuks, nii üksikisikud kui ka valitsused lõikasid müntidest osi ära, vähendades nende väärismetalli kaalu, püüdes samal ajal säilitada nende algset nimiväärtust. See viis esimese valuuta devalveerimise vormini, põhjustades inflatsiooni.

Veelgi hullemaks muutus olukord, kui maailm muutus üha globaalsemaks, muutusid kuld ja hõbe eriti meresõitjate jaoks üha tülikamaks transportida ja tehinguid teha.

Metalliga tagatud paberraha

Sisene metalliga tagatud paber, lahendus väärismetallidega seotud märkimisväärsetele transpordikuludele ja kaotamisriskidele. Kuid, nagu me näeme, oli sellel lahendusel oma väljakutsed, millega tuli toime tulla.

Oleme tulnud kaugele kaupade vahetamise ja kauplemise päevadest. Monetaarsete metallide tulekuga saime lõpuks stabiilse väärtuse säilitamise vahendi, mida sai universaalselt kasutada. Kuid just metalliga tagatud paberraha tutvustamine revolutsioneeris tõeliselt viisi, kuidas me tehinguid teeme.

Mõelge sellele: enam pole vaja tassida raskeid kotte kulda ega muretseda varguse pärast. Selle asemel võisid inimesed hoiustada oma kulda laos ja saada kviitungi, mida sai kaubelda justkui füüsilise kullana. See suurendas raha fungibilisust, jagatavust ja portatiivsust, muutes globaalse kaubanduse märkimisväärselt lihtsamaks. Neid kviitungeid sai seejärel hõlpsasti transportida pikkade vahemaade taha, muutes rahvusvahelise kaubanduse võimalikuks ilma oluliste transpordikuludeta. Kuigi metalliga tagatud paberrahana kulus natuke aega, et see rahavorm populaarseks muutuks, laienes Briti impeeriumiga kiiresti selle normiks.

Kuid nagu iga uue tehnoloogiaga, hakkasid ilmnema probleemid.

Esiteks, kullalaod, mõistes, et nende kliendid harva tulid tagasi, et välja võtta kviitungitega nõutud kulda, hakkasid väljastama paberkviitungeid ilma kulla tagatiseta, viies esimese varjatud reservpangandussüsteemi loomiseni (väljastajad hoiavad ainult osa klientide hoiustest reservidena ja laenavad ülejäänu välja). Ja isegi kui riigid üritasid oma valuutasid kullaga tagada, kuritarvitasid nad sageli süsteemi, viies majandusliku kaoseni.

Teiseks, metalliga tagatud paberraha ei olnud võltsimise suhtes immuunne. Isegi turvaelementidega võisid võltsijad siiski luua võltsitud märkmeid, mida võis olla raske tuvastada.

Kuigi metalliga tagatud paberrahal oli oma probleemide osa, sillutas selle suurenenud fungibilisus, jagatavus ja portatiivsus tee tänaseks kasutatavate fiat-valuutade mugavusele, kus praktilisus tihti ületab harulduse.

Fiat-valuuta

Fiat-valuutad on olnud meie rahandussüsteemi aluseks juba aastakümneid. Termin "fiat" on ladina keeles "olgu nii" ja viitab riigi volitusele kuulutada valuuta seaduslikuks maksevahendiks. Erinevalt valuutadest, mis kunagi olid kullaga või muude väärtuslike esemetega tagatud, tuleneb fiat-valuuta väärtus valitsuse lubadusest, et keegi aktsepteerib seda kaupade ja teenuste eest maksmisel.

Fiat-valuutad tekkisid, kuna riigid olid frustreeritud metalliga tagatud paberraha üle – valitsustel tuli trükkida rohkem paberraha, hankida rohkem kulda. See oli takistuseks, nii et iga kord, kui riigil oli vaja kapitali, loobuti ajutiselt sellest sidumisest ja laiendati oma rahapakkumist. See uus valuuta oli tagatud ainult usuga valitsusse, arvestades, et see oli seaduslik maksevahend. Mitte ainult see, uus valuuta devalveeris ringluses olevat valuutat, suurendades rahapakkumist ja kuna rohkem dollareid jälitas sama hulka kaupu, tõusid hinnad.

Metalliga tagatud paberraha lõpp algas Teise maailmasõja lõpus. Suure usaldusega USA vastu kohtusid globaalsed liidrid Bretton Woodsi linnas, New Hampshire'is, ja otsustasid, et USA seob oma dollari kullaga ja ülejäänud maailm seob oma valuuta dollariga. See tähendas, et enamik maailma kullast voolas USA-sse hoiule, tühjendades paljusid riike nende kodumaistest kullavarudest.

Kiiresti edasi liikudes hilistesse 60ndatesse ja varajastesse 70ndatesse, tundis USA, et kulla tagatis piirab neid, ja hakkas laiendama oma rahapakkumist, et rahastada sõda Vietnamis. Prantsusmaa ei olnud selle üle õnnelik ja nõudis oma kulda tagasi. See põhjustas kullaralli ja kuna USA oli trükkinud märkimisväärselt rohkem dollareid kui neil kulda oli, loobusid nad sellest sidumisest kiiresti täielikult. Seda sündmust, tuntud kui Nixon Shock, tähendas, et üksikisikud ja riigid ei saanud enam oma dollareid kulla vastu vahetada. Alates sellest päevast oleme näinud fiat-valuutade levikut – valuuta, mis on tagatud ainult võlaga ja meie usuga valitsusse.

Siiski ei peatunud rahanduse evolutsioon seal. Tehnoloogia arenguga on fiat-valuuta jätkuvalt arenenud. Tänapäeval on digitaalsed tehingud muutunud üha tavalisemaks, internetipangandus ja digitaalsed maksesüsteemid nagu Visa, Mastercard, Paypal, Square ja Venmo on saanud normiks.

Viimastel aastatel oleme tunnistajaks olnud suurenenud arutelule keskpanga digitaalsete valuutade (CBDC-de) üle, fiat-valuuta uusimale iteratsioonile, pakkudes täielikult tsentraliseeritud ja programmeeritavat versiooni meie traditsioonilistest fiat-valuutadest.

CBDC-d erinevad meile harjumuspärastest fiat-valuutadest, kuna need annavad väljaandjale täieliku ülevaate kõigist tehingutest ja võime otsustada, kes võib ja kes ei või valuutat kasutada. Valitsused ja keskpangad on olnud oma ambitsioonide suhtes CBDC-de tutvustamisel häälekad, tuues välja eeliseid nagu tsentraliseeritud kontroll, tehingute efektiivsuse parandamine ja stiimulikontrollide kiire hoiustamine.

Kuigi CBDC-d pakuvad palju eeliseid, kaasnevad nendega ka mõned tõsised potentsiaalsed puudused. Näiteks võivad valitsused suvaliselt külmutada pangakontosid, seada meie sularahale aegumistähtajad tarbimise edendamiseks ja piirata, kellega me võime ja ei või tehinguid teha.

Lisaks muutub digitaalsete identiteetide ülemineku potentsiaal üha ilmsemaks, nagu näha Hiinas nende CBDC ja sotsiaalsete krediidiskooride kasutuselevõtuga, mis on mõjutanud vabadust kogu riigis, takistades juurdepääsu eluasemele, finantsasutustele ja põhilistele liikumisõigustele.

Kuna CBDC-d on suuresti katsetamata, ei saa me kindlalt öelda, millised saavad olema plussid ja miinused. Siiski võime olla kindlad, et CBDC-d annavad valitsustele ja pankadele tohutu kontrolli meie rahandussüsteemi üle. Fiat-rahad on kindlasti viimasel ajal olulisi muutusi läbi teinud, suuresti digitaalmajanduse tõusu tõttu. Tarbijate muutuvate vajaduste rahuldamiseks on fiat-rahad vastavalt kohandunud. Siiski, keskpankade digitaalsete valuutade (CBDC-de) esilekerkimisega peame olema teadlikud nende võimalikest puudustest hoolimata nende eelistest kiiruse ja efektiivsuse osas. Seda silmas pidades on inimesed, kes on tunnistajaks olnud ostujõu kahanemisele ja valitsuse kontrolli suurenemisele koos fiat-raha levikuga, hakanud uurima alternatiivseid võimalusi.

Krüptorahad

Kujutage ette maailma, kus teie raha saaks hoiustada ja vahetada digitaalselt ilma vahendajate või usaldusväärsete kolmandate osapoolteta. Maailma, kus raha pakkumine on võltsimiskindel, piiratud ja kogukonna, mitte valitsuste või pankade käes. See on maailm, mille juhtiv krüptoraha, Bitcoin, on loonud alates oma loomisest 2009. aastal.

Bitcoin sündis krüptograafi püüdlusest luua meie armastatud rahametallide uus ja täiustatud versioon. Nad otsisid digitaalset kulda, rahalist vara, mis suudaks säilitada väärtust, pakkuda vastupidavust ja sobida digitaalseteks tehinguteks. Nii kerkiski esile Bitcoin kui esimene edukas, digitaalselt päris ja piiratud rahaline vara.

Bitcoini tõeliselt unikaalseks teeb see, et see on digitaalne kandevahend, mis tähendab, et vahendajate või usaldusväärsete kolmandate osapoolte vajadus puudub. Rahapoliitikat kontrollivad ökosüsteemis osalejad, muutes selle lahjendamise või võltsimise võimatuks samadel viisidel, mis olid endeemilised varasemates raha vormides. Kuna Bitcoin eksisteerib väljaspool valitsuste ja keskpankade kontrolli, on see kiiresti laialdaselt omaks võetud kui alternatiivne rahandussüsteem, sest seda ei saa manipuleerida.

Alates selle loomisest on Bitcoin jätkuvalt kasvanud oma vastuvõtu ja omaksvõtu poolest kui rahaline hüve. Tegelikult kasvab see praegu 137% aastas, võrreldes 76%-ga interneti kasvust samas vanuses. Ja kuigi viimastel aastatel on tutvustatud muid krüptorahasid, ei ole ükski neist väljakutsunud Bitcoini staatust kui ülemaist rahalist hüve.

Mõned skeptikud väidavad, et Bitcoin on aeglane, tehingud on kallid ja see raiskab energiat, kuid ärgem olgem nii kiired hukka mõistma. Mis siis, kui me ütleksime teile, et Bitcoin esindab paradigma nihe, kuidas me mõtleme raha ja väärtuse üle?

Järgnevates moodulites uurime Bitcoini läbi alternatiivse prisma, ühe objektiivsuse ja uudishimu. Nii et jääge meiega.

Vahepeal, kuigi keskpankade digitaalseid valuutasid võidakse vaadelda kui Bitcoini otseseid konkurente, väidavad paljud, et need ei erine muudest digitaalsetest fiat-valuutadest, välja arvatud hirmutavad poliitilised ja sotsiaalsed tagajärjed.

Liikudes programmeeritava raha maailma poole, jääb Bitcoin omaette liigasse. Selle pakkumist ei saa lahjendada ega laiendada, sellel on suurim võrguefekt ja kasutajabaas ning selle väärtuspakkumine ja turvalisus jätkavad tugevnemist võrgu kasvades. Ja kuigi see ei pruugi olla uusim digitaalne valuuta, pakub see midagi palju väärtuslikumat: tõelist suveräänsust oma raha üle.

Öeldes, kuigi digitaalsed valuutad esindavad raha evolutsiooni uut piiri, pakkudes kõrget turvalisuse, privaatsuse ja mugavuse taset, kaasnevad nendega ka oma riskid ja väljakutsed, mida tuleb enne nende omaksvõtmist rahana hoolikalt kaaluda.

Erinevate raha vormide uurimisel ajaloos kerkib esile asjakohane küsimus:

Kas me liigume õiges suunas?

Sellel teekonnal oleme uurinud raha põnevat evolutsiooni, jälginud selle arengut vahetusest meie praegusesse digiajastusse. Oleme näinud erinevate valuutade tõusu ja langust, alates karpidest ja helmestest kuni väärismetallide ja fiat-raha vormideni.

Siiski, nagu oleme näinud, pole raha arengutee olnud ilma väljakutseteta. Mündikärpimise ja valuutamanipulatsioonide tõus, liikumine tsentraliseerimise suunas ja eemale üldiselt aktsepteeritud vahetusvahendist on vaid mõned näited teel kohatud takistustest.

Liikudes edasi tulevikku, peame endalt küsima, kuidas jätkub valuutamanipulatsioon meie finantsheaolu mõjutama?

Ja kuigi on selge, et oleme liikunud vahetusest kaupadele ja digitaliseeritud valuutadele, pannes rõhku kasutusmugavusele, kas peaksime mõtlema, milliseid omadusi me rahas kõige rohkem väärtustame?

Need on keerulised küsimused, mis nõuavad hoolikat kaalutlemist ja mõtisklemist. Siiski on üks asi selge - raha tulevik on meie kätes. Meil on võim kujundada meie raha nii, et see teeniks ühiskonna vajadusi, mitte ainult väljaandja või meie valitsuste omi.

Jätkates raha maailma uurimist, on oluline tunnistada olulisi muutusi, mis on aset leidnud alates fiat-valuutade tõusust. Kuigi need valuutad on toonud kaasa teatud mugavuse ja stabiilsuse taseme, on need esitanud ka uusi väljakutseid, nagu inflatsioon, võlataseme tõus ja varanduslik ebavõrdsus. Järgmises jaotises süveneme nendesse probleemidesse sügavamalt ja järgnevates moodulites uurime nende keeruliste probleemide võimalikke lahendusi.

Pilguheit sellele, kus me oleme ja mida võime edaspidi oodata

Nagu eelmises peatükis arutasime, on ajalooliselt raha tihti olnud seotud mingi kaubaga, nagu kuld. Selle eeliseid ei saa üle hinnata. Mitte ainult ei tähendanud see seos, et sellise raha väärtus oli otseselt seotud kauba väärtusega, vaid see tähendas ka, et valuuta väljaandja, tavaliselt valitsus, oli piiratud selles, kui palju raha ta sai trükkida, kuna tal oleks vaja hankida rohkem kulda.

Siiski, liikudes eemale kullastandardist, on viimase 100 aasta jooksul raha muutunud üha tsentraliseeritumaks, keskpankadega nagu Föderaalreserv ja USA keskpank saades rohkem kontrolli raha suuna üle.

Tänapäeval on keskpangad koos rahandusministeeriumiga sisuliselt vabad juhtima raha suunda ja rahandussüsteemi. Neil on võime suurendada raha pakkumist, kui nad seda vajalikuks peavad, samuti kohandada intressimäärasid majanduskasvu edendamiseks ja isegi pakkuda päästepakette ebaõnnestuvatele pankadele ja ettevõtetele.

...kuid nagu iga sekkumise puhul, ei ole midagi tasuta.

Kui keskpangad otsustavad sekkuda, kuigi nad võivad raha trükkida justkui õhust, ei saa nad luua väärtust. Selleks, et see äsja trükitud raha oleks midagi väärt, peab selle väärtus tulema eelnevate valuutaomanike käest.

Mida me mõtleme? Kujutage ette rahapakkumist kui pitsat ja kujutage ette, et see on lõigatud neljaks tükiks. Rahapakkumise kahekordistamine ei oleks võrdne pitsa koguse kahekordistamisega. Selle asemel oleks see võrdne nende nelja tüki pooleks lõikamisega, et luua kaheksa tükki. Me ei ole saanud juurde ühtegi lisapitsat. Meil on lihtsalt rohkem tükke, igaüks väiksema suurusega.

Kui me trükime rohkem raha, vähendame olemasoleva raha väärtust.

Selleks, et keskpangad saaksid ühte majandusala päästa, peavad nad võtma teiselt. Seega, tasuta lõunat ei ole. Ja kuna raha ei ole enam seotud sellise kaubaga nagu kuld, on valitsusel vähem kontrollimehhanisme, mida järgida, andes neile suurema võimu sekkuda, kui nad tunnevad, et see on vajalik. Näiteks majanduslanguste ajal, nagu need, millega me silmitsi seisisime 2000., 2008. ja 2020. aastal, olid keskpangad võimelised sekkuma enneolematul määral. Majandusse triljonite värske dollari süstimine finantsturgude stabiliseerimise katseks.

See sekkumine on tulnud olulise hinnaga väikeettevõtetele, palgasaajatele ja majanduse pikaajalisele stabiilsusele, kuna see suurenenud sekkumine on viinud riigivõla paisumiseni ja inflatsiooni tõusuni. See, nagu te kindlasti arvata võite, on viinud elukalliduse tõusuni, muutes inimestele ja peredele põhivajaduste katmise raskemaks.

Üldiselt on raha tänane tsentraliseeritud olemus andnud keskpankadele enneolematu võimu majandusse sekkuda. Kuigi see võib tunduda kasulik majandusraskuste ajal, võib see samuti kaasa tuua olulisi puudusi nagu suurenenud võlg ja inflatsioon. Seda silmas pidades vaatame lähemalt neid näiliselt süütuid termineid, võlga ja inflatsiooni, ning uurime mõningaid nende kõrvalmõjusid.

Enne süvitsi minekut võite märgata, et me viitame USA-le, kui loete järgnevat teksti. Arvestades, et USA dollar on globaalne reservvaluuta, mõjutab dollari käekäik kõiki globaalseid majandusi ja valuutasid. Seetõttu toome esile mõned probleemid USA süsteemis, et illustreerida meie ees seisvaid globaalseid väljakutseid. Sageli, kui uurite oma kohalikku jurisdiktsiooni, võite leida, et teie koduriigi olukord on potentsiaalselt veelgi tõsisem.

Inflatsioon

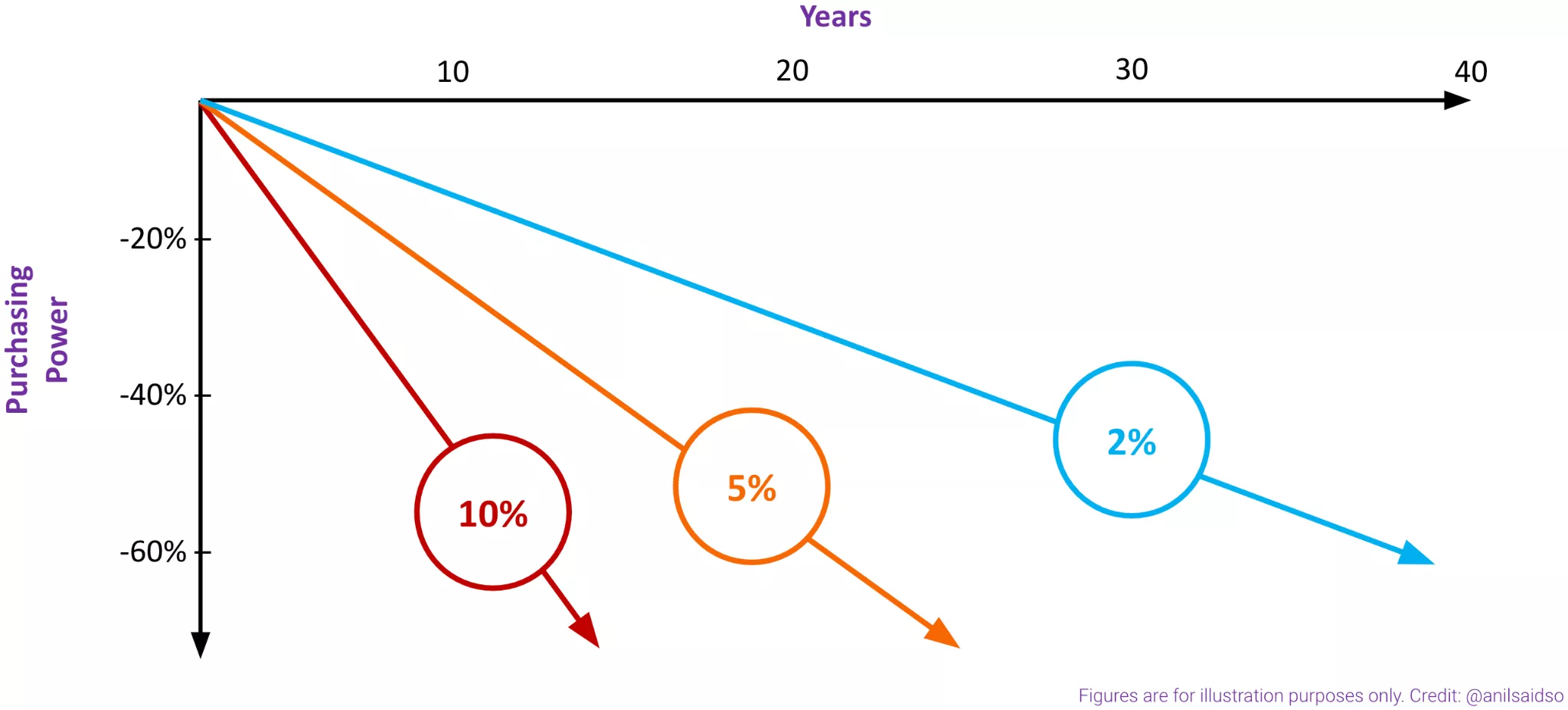

Inflatsioon on tarbijahindade tõus või raha ostujõu langus rahapakkumise laienemise tõttu. Ja seda saab paremini mõista kui liiga paljude dollarite tagaajamist piisavalt väheste kaupade järele, põhjustades hindade tõusu.

Nagu varem mainitud, on rahapakkumise jaoks kasulik analoogia pizza. Kui keskpangad süstivad majandusse värskelt trükitud raha, ei loo nad rohkem pizzat. Selle asemel lõikavad nad pizza väiksemateks tükkideks. See viib meie valuuta devalveerumiseni, tähendades, et iga tüki – ehk dollari – väärtus väheneb aja jooksul. Kui majandusse pumpatakse rohkem raha, tõuseb inflatsioon ja dollari ostujõud väheneb, põhjustades kaupade ja teenuste hindade tõusu.

Et anda teile ettekujutus meie räägitava rahatrüki mastaabist, ainuüksi viimase kümnendi jooksul trükitud USA dollarite hulk ületab kogu USA dollari ajaloo jooksul trükitud dollari koguse. Just nii - viimase kümne aasta jooksul on trükitud rohkem raha kui eelneva kahe sajandi jooksul kokku! Pole ime, et meie raha väärtus tundub aurustuvat kiiremini kui veetilk kõrbes.

See võib olla raske visualiseerida, seega vaatame hüpoteetilist näidet.

Öelgem, et me teenime aastapalka 30 000 dollarit ja plaanime osta uue auto, mis maksab 15 000 dollarit. Pärast mõningast arvutamist jõuame järeldusele, et suudame aastas säästa 5000 dollarit. See tähendab, arvestades nullilähedast inflatsiooni, et auto jaoks kogumine võtaks meil kolm aastat. Tundub mõistlik...

Siiski, sellises stsenaariumis me ei arvesta inflatsiooniga. Kui lisame eelnevale stsenaariumile inflatsiooni, seisame silmitsi hoopis teistsuguse looga. Eeldades, et meie sissetulek ja säästmisvõime püsivad samad, siis kolme aasta pärast 10% inflatsiooni korral maksaks auto nüüd 19 965 dollarit. Oleme nüüd 4 965 dollariga miinuses ja selleks ajaks, kui oleme veel aasta säästnud ja lõpuks 19 965 dollarit kogunud, maksab see juba 21 961 dollarit. Auto muutub üha kättesaamatumaks.

Kokkuvõttes, kui inflatsiooni ei oleks, kuluks 15 000 dollari maksva auto jaoks kolm aastat, kui suudame aastas säästa 5 000 dollarit. Kuid 10% inflatsiooni korral peame nüüd säästma 4,5 aastat. See on 50% rohkem aega! 1,5 aastat meie elust, mida me ei saa tagasi.

Kui meie palk inflatsiooniga ei tõuse, teenime aja möödudes vähem raha. See on seetõttu, et elukallidus suureneb, kuid meie palk jääb samaks. See viib meie ostujõu vähenemiseni, muutes sama elustandardi säilitamise raskemaks.

Võlg

Ajalooliselt olid valitsused oma võimetes majanduskasvu ergutada piiratud, kuna nad pidid kapitali stimuleerimiseks hankima rohkem kulda. See piiras nende võimet lõputult kasvada ja laieneda, kuna nad pidid järgima füüsikaseadusi.

Siiski, pärast Nixon Shocki, kui USA loobus kullastandardist, said valitsused ja keskpangad üle maailma võime laiendada rahapakkumist tahtmise järgi, kuna füüsiline vara ei taganud enam valuutat. See nihe võimaldas algselt USA keskpangal majandust stressiperioodidel kergemini stimuleerida. Kuid see, mis algas meetmena majanduskasvu ergutamiseks, muutus kiiresti normiks ja kasutati selle asemel kunstliku kasvu stimuleerimiseks.

Aja jooksul arendasid USA ja teised valitsused ebatervislikku võlgnemise isu, viies meid praegusesse olukorda. USA on kulutanud rohkem, kui on teeninud maksudest ja muudest sissetulekuallikatest 20 viimasest 21 aastast. Kui rakendaksime seda kulutamismustrit oma isiklikule rahandusele, teaksime, kui kiiresti see viiks finantsraskusteni.

Keskpangad leiavad end nüüd raskes olukorras. Arvestades võlakoormust, on neil vähe valikuid peale intressimäärade kunstliku allasurumise, et vähendada võlakoormust - kui intressimäärad on madalamad, siis on ka võla teenindamise maksed madalamad. Kui määrad tõuseksid, ei suudaks majanduse paljud sektorid tõenäoliselt oma intressimakseid teenindada, viies kiiresti vaikimisi olukorrani.

Kuid intressimäärade allasurumine toob kaasa kulu: see muudab kapitali kergemini kättesaadavaks. Selle tulemusena on üksikisikud, ettevõtted ja valitsused rohkem altid võtma lisavõlga, süvendades üldist võlakoormust. See loob keskpankadele keerulise tasakaalustamisakti, kus nad peavad hoidma intressimäärad piisavalt madalad, et hallata olemasolevat võlga, samal ajal vältides uue võla kogunemist, mis võiks pikemas perspektiivis majandusele kahju tekitada.

See tasakaalustamisakt ei lähe päris plaanipäraselt...

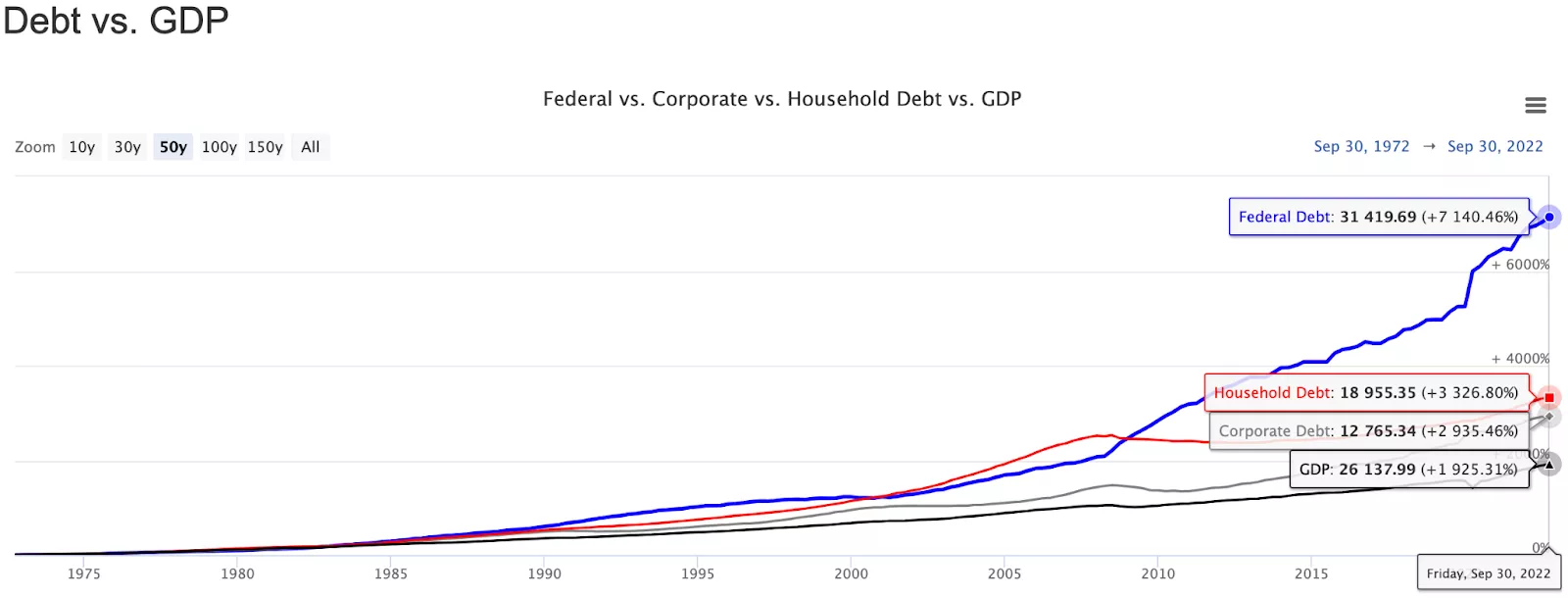

Joonis Võlg vs SKP

Kui liidame kokku föderaalse, ettevõtete ja majapidamiste võla, on tulemuseks hämmastav 63,14 triljonit dollarit, võrreldes Ameerika Ühendriikide sisemajanduse koguproduktiga (SKP) 26,13 triljonit dollarit. See tähendab, et USA-l on võla ja SKP suhe 241%. Teisisõnu, iga SKP-s genereeritud 1 dollari kohta on 2,41 dollarit võlga.

63,14t / 26,13t = 241%

Eeldame konservatiivselt, et selle võla keskmine intress on 3%.

3% * 241% = 7,23% USA võla koormuse ulatus on selline, et isegi võla intressimaksete teenindamine nõuaks 7,23% aastast kasvumäära - määr, mis on märkimisväärselt kõrgem kui viimase 70 aasta keskmine SKP kasvumäär 3,13%. 7,23% - 3,13% = 4,1%

Isegi parimas stsenaariumis, kus USA lõpetab defitsiidi tekitamise ja suudab oma raamatud tasakaalustada, suureneks võlg ikkagi 4,1% aastas. See on seetõttu, et riigi SKP kasv ei kata täielikult võla intressi.

Ilmselt näete, kuhu see viib. Võlakoormusega tegelemiseks on võimupositsioonil olevad inimesed sunnitud sekkuma, süstides majandusse rohkem raha, devalveerides valuutat ja põhjustades kõrgemat inflatsiooni. Oleme võlaspiraalis ilma selge väljapääsuta.

Kuigi see lähenemine pakub ajutist leevendust, süvendame lõppkokkuvõttes ainult liigse võla aluseks olevat probleemi. Pikaajalise lahenduse leidmine võla vähendamiseks nõuab raskete valikute tegemist ja lühiajaliste raskete otsuste langetamise valmidust. Kuid see on juba täiesti teine kursus. Vahepeal vaatame, miks võlg ja inflatsioon ei mõjuta kõiki võrdselt. See mõjutab ebaproportsionaalselt palgasaajat.

Varanduslik ebavõrdsus

Kui raha siseneb majandusse, kipub see koonduma teatud piirkondadesse: Varad!

Miks? Võite küsida. Kui keskpangad suurendavad rahapakkumist uue valuuta trükkimisega, väheneb iga üksiku rahaühiku väärtus. See tähendab, et kaupade ja teenuste hinnad kipuvad aja jooksul tõusma, põhjustades põhivajaduste nagu toit, eluase ja tervishoid kõrgemaid kulusid. See inflatsioonisurve hindadele õõnestab palga- ja palgatöötajate sissetulekust sõltuvate inimeste ostujõudu.

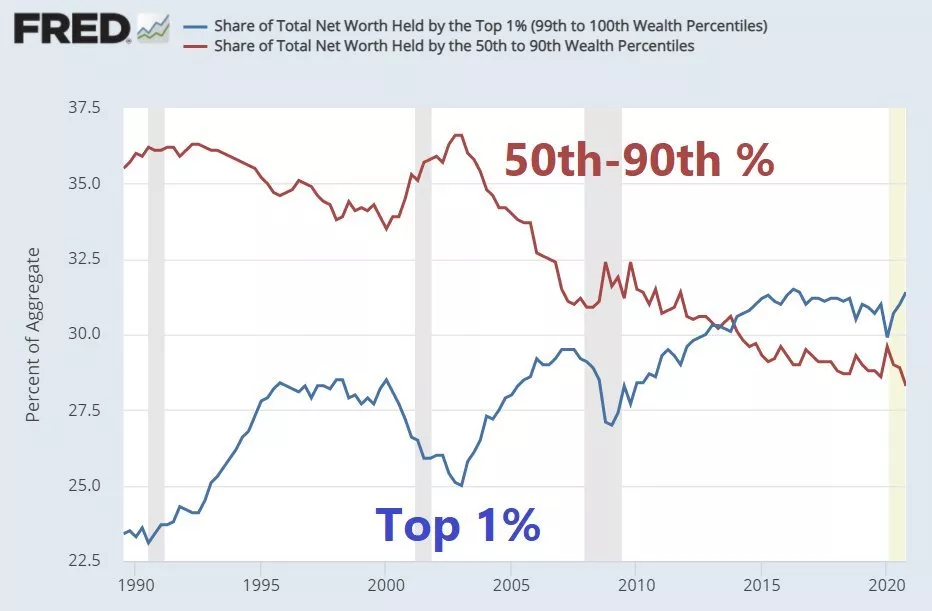

Sellest lähtuvalt, kas olete motiveeritud hoidma oma raske tööga teenitud sääste valuutas? Loomulikult mitte. Kui teil on võimalus, lähete välja ja soetate varasid. Tehisnõudluse tõttu varade järele tõuseb nende väärtus. Seega need, kes omavad varasid nagu aktsiad, võlakirjad ja kinnisvara, saavad teatud määral inflatsioonist kasu, kuna nende varade väärtus kipub inflatsiooniga tõusma. Selle tulemusena süvendab inflatsioon varanduslikku ebavõrdsust, luues lõhe varasid omavate inimeste ja palga- ning palgatöötajate vahel, viies varanduse kontsentreerumiseni ülemklassi kätesse.

Kasutagem oma uut mõistmist, et analüüsida kinnisvara.

Pideva sotsiaalmeedia ja uudistekajastuse tõttu olete ilmselt märganud ülemaailmset sotsiaalset rahutust ja varanduslikku ebavõrdsust. Üks selle kasvava rahutuse aluseks olevatest põhjustest on keskmise inimese jaoks maja ostmise üha suurenev raskus, nagu näitab asjaolu, et majade hindade ja palkade suhe on tõusnud 1980ndate veidi üle nelja pealt täna üle seitsme. Teisisõnu, keskmine inimene peab nüüd kulutama seitse korda oma aastapalga, et osta keskmise hinnaga maja.

Miks on maja ostmiseks nii palju raskem? Kinnisvara soetamine muutub kahe põhjuse tõttu oluliselt raskemaks.

- Inflatsioon vähendab meie valuuta ostujõudu. Halveneva valuutaga ei ole inimesed enam motiveeritud säästma. See sunnib jõukaid inimesi suunama oma ressursid finantsvaradesse, samas kui varanduseta inimesed suunavad oma ressursid tarbimisse. Kuna tarbimine suunab raha jõukatele kuuluvatele ettevõtetele ja nutikas raha suunab oma sularaha varadesse, näeme varade hindade tõusu suurenenud nõudluse tõttu. See kõik toimub samal ajal, kui inflatsioon laastab valuuta ostujõudu.

- Meie liigse võlakoorma tõttu on valitsused motiveeritud intressimäärasid allasuruma. Sellisel viisil muutub võla tarbimine eriti ahvatlevaks, eriti neile, kellel on varandust. Kui kapitali maksumus on nii odav, laenavad inimesed oma võimetele tuginedes, suunates rohkem kapitali varadesse ja tõstes hindu. See on suurepärane varade omanikele; siiski muutuvad hinnad üha kättesaamatumaks neile, kes üritavad kinnisvaraturule siseneda või finantsturgudel kätt proovida. Lihtne rusikareegel on, et kui intressimäärad langevad, suurenevad varade hinnad, kuna kapital on vabamalt kättesaadav. Kuidas see inflatsioon võimendab varanduslikku ebavõrdsust? Arvestades, et ülemklass omab varasid ja alumine klass kipub omama valuutat, järgneb üha suurenev varanduslik ebavõrdsus, kuna valuuta ostujõud väheneb ja varade maksumus pidevalt tõuseb, muutudes üha kättesaamatumaks. Seda on näha allpool "Joonisel X". Märkate olulist erinevust varade väärtuse kasvus võrreldes palkadega.

Varaklassi tootlus

| Varaklass | Kogukasv (jaan 2010 - jaan 2021) | Aastane kasv (jaan 2010 - jaan 2021) |

|---|---|---|

| Aktsiaturg | 236.84% | 11.67% |

| Kinnisvara | 66.38% | 4.74% |

| Kuld | 73.10% | 5.11% |

| Keskmine tunnipalk | 33.37% | 2.65% |

Joonis: Varaklassi tootlus (Aktsiad, Kinnisvara, Kuld, Palgad)

Selle palgakasvu mahajäämusega varade hindadest oleme näinud üht ajaloo suurimat varade ümberjaotumist alumiselt klassilt ülemisele klassile

Joonis: Kogu Netoväärtuse osakaal.

Tõus ja langus

Looduslikus, vabaturu äritsüklis viitavad laienemine ja kokkutõmbumine korduvatele kasvu ja languse mustritele majanduses, mida juhivad turujõud. Laienemisfaasis kogevad ettevõtted kasvu, tarbijate kulutused suurenevad ja üldine majandustegevus laieneb. Seda faasi iseloomustab tavaliselt suurenenud investeeringud, tõusvad tööhõive määrad ja suuremad kasumid.

Siiski sisaldavad majanduslikud laienemised endas ka oma kokkutõmbumise seemneid. Investeeringute liialdused, võlatasemete tõus või turusentimendi muutused võivad viia majandustegevuse aeglustumiseni. Seda kokkutõmbumisfaasi, mida tihti nimetatakse majanduslanguseks või majanduslikuks languseks, iseloomustab tarbijate kulutuste vähenemine, ettevõtete kasumite langus ja potentsiaalsed töökohakaotused.

Majanduslikud kokkutõmbumised, kuigi väljakutsuvad, toimivad vajaliku puhastusprotsessina, hoides vastutustundetut käitumist ja võlakoormaga inimesi vastutavatena oma tegude eest. Need loovad finantssurveid, mis motiveerivad üksikisikuid ja ettevõtteid oma käitumist parandama või tagajärgedega silmitsi seisma. See loomulik turu laienemise ja kokkutõmbumise voog soodustab innovatsiooni ja kasvu laienemise ajal ning puhastab fiskaalset vastutustundetust kokkutõmbumise ajal.

Siiski, see protsess saab tõhusalt toimuda ainult siis, kui intressimäärasid lubatakse vabalt kohanduda vastavalt pakkumisele ja nõudlusele. Miks, võite küsida? Intressimäärad toimivad majandusriski mõõdupuuna, tõustes siis, kui võla nõudlus ületab saadaoleva kapitali ja langedes, kui kapital on külluslik, kuid nõudlus madal. Kahjuks kaldub meie praegune süsteem sellest ideaalist kõrvale. Keskpankade sekkumised majanduse stabiliseerimiseks toovad sageli kaasa ettenägematuid tagajärgi. Intressimäärade manipuleerimine häirib loomulikke turusignaale, moonutades nende tsüklite toimimist. Kunstlikult allasurutud intressimäärad soodustavad liigset laenamist ja spekulatiivseid mullistumisi, samas kui järsk intressimäärade tõus inflatsiooni kontrollimiseks viib finantsinstabiilsuseni ja majanduslanguseni. Intressimäärade manipuleerimise tulemusena kipuvad majanduslikud laienemised olema pikenenud, viies suurenenud võlatasemete ja fiskaalse vastutustundetuse juurde. Vastupidi, majanduslikud kokkutõmbumised muutuvad rängemaks, süvendades ebastabiilsust ja raskusi sotsiaalse redeli põhjas olevate inimeste jaoks.

Järeldus

Meie praegune rahapoliitilise sekkumise tee ei ole jätkusuutlik. Üha suurenev võlakoormus, koos ebamugava inflatsiooni ja elukalliduse tõusuga, viib suurema varandusliku ebavõrdsuse ja sotsiaalse rahutuseni. Me võime oodata, et need probleemid süvenevad, kui jätkame seda teed.

Õnneks on meil olemas valikud. Bitcoini esilekerkimisega on meil nüüd võimalus väljuda traditsioonilisest fiat-rahasüsteemist ja liikuda alternatiivsesse süsteemi, mis annab kontrolli tagasi kogukonna kätte. Bitcoini detsentraliseeritud ja läbipaistev olemus pakub õiglasemat ja turvalisemat finantssüsteemi, mis on vaba keskpankade ja valitsuste kontrollist. See võimaldab üksikisikutel ja kogukondadel teha tehinguid suurema vabaduse ja kindlustundega, ilma et neid mõjutaksid traditsioonilise rahapoliitika loodud inflatsioonisurve ja varanduslik ebavõrdsus. Ja stabiilsete müntidega, mis elavad palju suurema rahalise surve all, saavad inimesed hõlpsasti väljuda oma kohalikust valuutast ja liikuda millegi stabiilsema juurde, näiteks USD.

Liikudes edasi, julgustame teid lähenema sellele uuele tehnoloogiale avatud meelega ja kriitilise pilguga, uurides, kuidas see võib pakkuda alternatiivi meie praegustele finantssüsteemidele. Tehes nii, on meil potentsiaal lahendada tõusva ebavõrdsuse ja sotsiaalse rahutuse probleeme, samal ajal ehitades jätkusuutlikumat ja õiglasemat majanduslikku tulevikku.

Eksam

Nüüd, kui olete läbinud mooduli "Edu hind", peate testima oma äsja omandatud teadmisi, et veenduda, kas olete viimased jaotised mõistnud. Alustame mitmetest avatud küsimustest ja seejärel väikesest viktoriinist.

- Arvestades Bitcoini ja stabiilsete müntide esilekerkimist traditsioonilise fiat-valuuta alternatiivsete süsteemidena, millised on teie arvates mõned potentsiaalsed eelised ja puudused ning kuidas need võiksid kaasa aidata õiglasemale majanduslikule tulevikule?

- Mida saate teada Ameerika Ühendriikide võla ja SKP suhte kohta? Mis on teie enda riigi võlg SKP suhtes?

- Kuidas mõjutab intressimäärade allasurumine üldist võlakoormust?

- Kuidas praegune rahandussüsteem süvendab varanduslikku ebavõrdsust?

- Arvestades teavet võla ja inflatsiooni kohta, mis on teie arvamus praeguse rahandussüsteemi jätkusuutlikkuse kohta? Kas arvate, et meie praegune süsteem on pikas perspektiivis kasulik või kahjulik?

Finantsiline Vabadus - Sissejuhatus Bitcoini

Pioneers, Innovators, & the Foundations of Bitcoin

Tere tulemast moodulisse Kaks, kus me uurime Bitcoini põnevat maailma. Ehitades meie arusaamale raha ajaloost, käsitleb see moodul järgmisi teemasid:

- Bitcoini taust ja looja

- Bitcoini eelised digitaalse valuutana

- Erinevus bitcoini vara ja Bitcoini võrgustiku vahel

- Kuidas suhelda Bitcoiniga ja selle erinevate kihtidega Selle mooduli lõpuks on teil kindel arusaam Bitcoini päritolust, omadustest ja potentsiaalsetest kasutusviisidest. Kuid enne kui sukeldume Bitcoini keerukustesse, uurime esmalt digitaalsete valuutade ajalugu, mis sillutasid teed sellele tehnoloogiale, mis muudab meie mõtteviisi raha kohta.

Mis asi on Bitcoin

Bitcoin on usaldusväärne ja loata detsentraliseeritud digitaalne valuuta. See võib tunduda segadusttekitav, seega lubage meil selgitada. Kuna ükski valitsus ega asutus ei kontrolli Bitcoini, ei pea te usaldama ühtegi kolmandat osapoolt ega vajama luba selle kasutamiseks. Selle asemel hoitakse seda ülemaailmse kasutajate võrgustiku poolt, kes valideerivad ja töötlevad tehinguid midagi, mida nimetatakse plokiahelaks.

Mõelge plokiahelast kui hiiglaslikust pearaamatust või digitaalsest tabelist, mis säilitab kirje iga Bitcoini kaudu tehtud tehingu kohta. Kuna igaühel üle maailma internetiühendusega on võimalik jälgida, valideerida või töödelda tehinguid, tagab see, et valuuta on turvaline ja seda ei saa võltsida.

Bitcoin on ainulaadne ka selle poolest, et sellel on piiratud pakkumine. Loodud saab olema ainult 21 miljonit bitcoini, mis annab sellele harulduse, nagu kullal ja teistel väärismetallidel. See haruldus on osa sellest, mis annab bitcoinile väärtuse.

Lõpuks, ja võib-olla kõige tähtsamalt, kuna see toimib sõltumatult valitsustest või pankadest, võimaldab bitcoin inimestel vahetada väärtust otse üksteisega, just nagu sularahatehingud. Siiski, erinevalt sularahast, saab bitcoini kasutada kaupade ja teenuste eest maksmiseks internetis, ilma et peaks toetuma traditsioonilistele maksemeetoditele. See tähendab, et arvestades selle detsentraliseeritud digitaalset olemust, kõrvaldab Bitcoin vahendajate, füüsiliste pangatähtede ja müntide vajaduse, muutes tehingud lihtsamaks, kiiremaks ja turvalisemaks.

Esimest korda pikka aega esindab Bitcoin uut mõtteviisi raha ja väärtuse kohta. Seetõttu oleme põnevil, et viia teid koos meiega jäneseurgu.

Digitaalse valuuta pioneerid

Enne Bitcoini loomist panid käputäis visionääre aluse Bitcoinile, kuna nad kujutasid ette maailma, kus raha saaks üle kanda elektrooniliselt ilma vahendajateta. Need isikud mängisid teadmatult olulist rolli Bitcoini arengus, kuna ilma nende panuseta krüptograafiasse ei eksisteeriks see täna. Nende pioneeride seas on kõige silmapaistvamad:

Küberturvalisuse entusiastid

Küberturvalisuse entusiastid on rühm tehnikahuvilisi mässajaid, kes tulid 70ndatel kokku, et võidelda individuaalse vabaduse ja kodanikuõiguste eest kasutades üht võimsat tööriista: krüptograafiat. Nad uskusid, et informatsiooni krüpteerimise võime annab inimestele võimu võtta tagasi kontroll tsentraliseeritud autoriteetidelt. Kujutage ette, et saaksite hoida oma veebikommunikatsiooni privaatsena ja turvalisena uudishimulike silmade eest - see oli nende võitlus!

Üks küberturvalisuse entusiastide märkimisväärseid saavutusi oli küberturvalisuse entusiastide meililisti loomine 1992. aastal. Meililisti kaudu said inimesed jagada ideid ja arutada krüptograafilisi tehnoloogiaid, digitaalse valuuta kontseptsioone ja privaatsusele keskendunud algatusi. See viis mõttekaaslaste kogukonna moodustumiseni, sealhulgas arendajate, aktivistide ja teadlaste hulgas.

Tänapäeval jätkavad küberturvalisuse entusiastide visionäärsed ideed meie digitaalse maastiku kujundamist, andes inimestele suurema kontrolli oma andmete ja suhtluse üle. Üks nende olulisemaid pärandeid on Bitcoin, kuna see põhineb suuresti Hashcashil - tehnoloogial, mille küberturvalisuse entusiast Adam Back arendas välja 1997. aastal e-posti rämpsposti vastu võitlemiseks.

Teised märkimisväärsed küberturvalisuse entusiastid hõlmavad järgmist:

- Timothy May: Küberturvalisuse entusiastide meililisti asutajaliige ja kirjutas 90ndatel ja 2000ndate alguses ulatuslikult krüptograafia ja privaatsuse teemadel. Tema kirjutised panid aluse aruteludele digitaalse privaatsuse ja elektrooniliste rahasüsteemide üle.

- Eric Huges: Üks Cypherpunkide asutajaliikmetest ja kaasautor teoses "A Cypherpunk's Manifesto", mis rõhutas privaatsuse ja anonüümsuse tähtsust digiajastul.

- Whitfield Diffie ja Martin Hellman: Arendasid välja avaliku võtme krüptograafia kontseptsiooni, revolutsiooniliselt muutes turvalist internetisuhtlust.

- Julian Assange: WikiLeaks'i asutaja, mis avaldab klassifitseeritud ja tundlikku teavet, et edendada läbipaistvust ja vastutust.

- Bram Cohen: Lõi BitTorrenti, ühelt kasutajalt teisele failijagamise protokolli, mis detsentraliseeris sisu jaotust ja võimaldas kiiremaid allalaadimisi.

- John Gilmore: Ettevõtja ja libertaar, kes oli Electronic Frontier Foundationi (EFF) kaasasutaja ning propageeris digitaalseid õigusi ja online privaatsust.

...ja nimekiri jätkub.

David Chaum (Digitaalse Valuuta Isa)

1980ndate alguses revolutsioneeris David Chaum digitaalsete valuutade maailma oma murrangulise tööga "pimendatud allkirjade" alal. See võimaldas krüptograafiliselt allkirjastada sõnumit ilma selle sisu teadmata, tagades privaatsuse ja turvalisuse digitaalsetes tehingutes. 1982. aastal konseptualiseeris David Chaum Ecashi, anonüümse elektroonilise rahasüsteemi, mis kasutas krüptograafiat ja hiljem rakendati tema ettevõtte Digicash kaudu.

Kuigi Digicashi kasutati mikromaksete süsteemina ühes USA pangas aastatel 1995 kuni 1998, pidi Chaum lõpuks pankrotti avaldama. Sellegipoolest inspireerisid tema uuenduslikud ideed teisi digitaalsete valuutade uurimisele, sillutades teed kaasaegsete krüptovaluutade, nagu Bitcoin, arengule.

E-gold

Chaumi jälgedes tutvustasid 1996. aastal kaks uuendajat, Douglas Jackson ja Barry Downey, E-goldi, esimest laialdaselt kasutatavat digitaalset valuutat, mis võimaldas elektrooniliselt üle kanda kulla omandiõigust. Kontseptsioon võitis kiiresti populaarsust ja meelitas ligi miljoneid kasutajaid, kes nägid selle unikaalse raha vormi potentsiaali. E-goldiga sai inimestel lihtsalt ja kiiresti üle kanda vahendeid üle piiride ilma aeglase ja tülikas traditsioonilise pangandussüsteemiga tegelemata.

Siiski, nagu iga uue tehnoloogiaga, seisid E-gold silmitsi regulatiivsete väljakutsete ja ebaseaduslike tegevustega nagu rahapesu ja pettused. Selle tulemusena oli ettevõte sunnitud oma tegevuse lõpetama, märkides olulist tagasilööki digitaalsete valuutade varajases arengus.

Hoolimata selle lõplikust ebaõnnestumisest oli E-gold digitaalsete valuutade evolutsioonis oluline samm. E-goldi kogemustest õpitud õppetunnid andsid tulevastele uuendajatele teekaardi regulatiivsete väljakutsete ja turvalisuse probleemide lahendamiseks.

Arvestades Bitcoini meteoorset tõusu, usuvad paljud ekslikult, et see oli esimene kunagi eksisteerinud digitaalne valuuta. Siiski, nagu nüüdseks loodetavasti selge, on see eeldus kaugel tõest. Bitcoini ilmumine oli aastakümnete pikkuse krüptograafia valdkonna pioneeride uurimis- ja katsetustöö tulemus. Ilma ülalnimetatud isikute ja paljude teiste panuseta ei pruukinud Bitcoin kunagi luua. Kuigi need varased digitaalsed valuutad lõpuks ebaõnnestusid, õppis Bitcoin nende vigadest, saades lõpuks digitaalseks valuutaks, mida me täna tunneme.

Sellegipoolest, kui poleks olnud ühte isikut... või gruppi (me ei tea kindlalt), ei eksisteeriks Bitcoin. Ja see on Satoshi Nakamoto. Salapärane looja.

Satoshi Nakamoto

Kuigi Bitcoin on miljonite inimeste mõtteid haaranud oma häiriva potentsiaali ja unikaalse tehnoloogiaga, jätkab selle salapärane päritolu inimeste fascineerimist ja mõistatamist. Satoshi Nakamoto, Bitcoini looja, on tänaseni tundmatu, hoolimata arvukatest katsetest tema tõelist identiteeti paljastada. Kuigi Bitcoin on olnud olemas üle kümne aasta, ei ole me siiski lähemal küsimusele: Kes on Satoshi Nakamoto? Siiski, arvestades Bitcoini detsentraliseeritud olemust, kas see tõesti loeb?

Igal juhul vaatame müüti ja legendi. Satoshi Nakamoto ilmus internetis 2008. aastal revolutsioonilise ideega: eakaaslastevaheline elektrooniline raha. Ta jagas oma visiooni üheksa-leheküljelises dokumendis pealkirjaga "Bitcoin: A Peer-to-Peer Electronic Cash System" koos krüptopunkide meililistiga. Hoolimata algsest huvi puudumisest enamiku meililisti liikmete seas, tekitas idee piisavalt uudishimu ühes liikmes, Hal Finney's, kes lõpuks võttis ühendust Satoshiga. Hali kaasamine Bitcoini arendusse osutus pöördepunktiks, mis viis rohkemate inimeste toetuseni. Siiski, pärast kahte aastat projekti kallal töötamist, kadus Satoshi jäljetult, tema viimase usaldusväärse suhtlusega 23. aprillil 2011, kus ta teatas, et on "liikunud edasi teistele asjadele."

Satoshi Nakamoto müstiline kadumine on viinud erinevate teooriateni selle kohta, kuhu ta läks. Mõned spekuleerivad, et ta tundis, et on saavutanud selle, mida tahtis teha, samas kui teised usuvad, et ta muutus ebamugavaks tähelepanuga, mida Bitcoin tõmbas. Detsembris 2010, kui WikiLeaksile keelati traditsiooniliste maksemeetodite kasutamine, pöördus see Bitcoini poole rahastuse saamiseks. Satoshi mure Bitcoini suurenenud tähelepanu ja potentsiaalsete õiguslike tagajärgede pärast, mis tulenesid valuuta loomisest, mida kasutati USA geopoliitiliste huvide segamiseks, võis teda sundida tagasi astuma. Alternatiivselt võis ta oma tähelepanu pöörata teistele projektidele, võib endiselt panustada Bitcoini teiste nimede all või isegi on surnud.

Kuigi me ei pruugi teada, kes Satoshi on, on meil selgem pilt tema kavatsustest Bitcoini taga. Ta lõi Bitcoini vastusena 2008. aasta ülemaailmsele finantskriisile ja sellest tulenevale usaldamatusele traditsiooniliste pangandussüsteemide ning valitsuse kontrolli all olevate valuutade vastu.

Oma veebikommunikatsioonis väljendas ta tsentraliseeritud raha ja panganduse suhtes tsüünismi, rõhutades ohtusid usaldada keskpanku, et need ei devalveeri oma valuutat. Näiteks, esimesse Bitcoini plokki kirjutatud on:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks."

See on viide Timesi ajalehe artiklile, mis peegeldab tema muret, et pangad tegelesid riskantse käitumisega, väheste tagajärgedega neile endile, ja et kaotused jagatakse valuuta omanike vahel. Veelgi enam, me teame tema hilisematest sõnumitest, et Satoshi ei nõustunud sellega, kuidas meie praegune rahandussüsteem toimis:

"Konventsionaalse valuuta põhiprobleem on kogu usaldus, mis on vajalik selle toimimiseks. Keskpanka tuleb usaldada, et see ei devalveeri valuutat, kuid fiat-valuutade ajalugu on täis selle usalduse rikkumisi."

Kuigi Satoshi mõistatus lisab Bitcoini ajaloole intriigi, on üks asi, mille üle me ei saa vaielda. Satoshi otsus jääda anonüümseks rõhutab detsentraliseerimise ja individuaalse vabaduse põhiprintsiipe, mis on Bitcoini disaini aluseks. Satoshi anonüümsus tagab, et fookus püsib tehnoloogial ja selle potentsiaalsel mõjul, mitte isiksuse kultusel.

Järeldus

Kokkuvõtteks, Bitcoin on revolutsiooniliselt muutnud seda, kuidas me mõtleme rahast ja väärtusest. Esimest korda ajaloos on meil digitaalne valuuta, mis on:

- Eakaaslastevaheline: Bitcoin võimaldab üksikisikutel saata ja vastu võtta makseid otse ilma vahendajate, nagu pangad või maksetöötlejad, vajaduseta.

- Detsentraliseeritud: Bitcoin toimib detsentraliseeritud võrgustikus, mis tähendab, et valuutat ei kontrolli ükski keskne autoriteet.

- Turvaline: Bitcoin'i tehingud on krüpteeritud, muutes müntide võltsimise või topeltkulutamise keeruliseks.

- Piiratud kogus ja jagatavus: Bitcoin'i pakkumine on piiratud – olemas on ainult 21 miljonit münti – samal ajal on see jagatav kaheksa kümnendkohani, võimaldades tehinguid murdosa sendi eest. See nappus on loodud valuuta väärtuse andmiseks ja inflatsiooni ärahoidmiseks.

- Pseudonüümne: Kuigi Bitcoin'i tehingud ei ole täielikult anonüümsed, pakuvad need privaatsuse ja pseudonüümsuse taset, mida traditsioonilised maksemeetodid ei paku.

Need punktid kokku tähendavad, et Bitcoin pakub kõigile finantsilist privaatsust, turvalisust ja võimalust teha globaalseid tehinguid minimaalsete tasude ja hõõrdumisega. Lõppkokkuvõttes on Bitcoin võimas vahend neile, kes otsivad suuremat majanduslikku vabadust ja autonoomiat. See on mängumuutja neile, kes otsivad turvalist säästmisvahendit, rääkimata elamisest autoritaarsetes režiimides, hüperinflatsiooni kogemisest, sõjast räsitud riikidest põgenemisest või raha saatmisest tagasi lähedastele välismaal. Kuna Bitcoin pakub taskukohast alternatiivi traditsioonilistele rahaülekandemeetoditele, jääb rohkem raha nende kätte, kes seda kõige rohkem vajavad. Bitcoin'iga võib igaüks saada omaenda pangaks ja võtta kontrolli oma finantsilise tuleviku üle.

Lõpetuseks, olenemata sellest, kes on Satoshi Nakamoto, on vaieldamatu, et Bitcoin'i leiutamine on käivitanud uue mõtteviisi väärtuse ülekandmise kohta.

Kuidas Bitcoin töötab? Selle maagilise internetiraha sisemine toimimine

Bitcoin'i nimetatakse sageli maagiliseks internetirahaks... ja põhjusega. Mõelge sellele – Bitcoin'iga saate saata väärtust kellelegi, kus iganes maailmas, ilma vahendajate nagu pank või valitsus vajaduseta. See on nagu omada kontrolli oma isikliku panga üle, võimet üle kanda vahendeid üle piiride vaid mõne hiireklõpsuga.

Arvestades arvukaid eeliseid, mida Bitcoin pakub, alates kiirest, turvalisest ja madala maksumusega tehingute sooritamisest kuni võimaluseni võtta kontroll oma finantsilise tuleviku üle ilma keskse autoriteedita, lisaks keerulistele krüptograafilistele probleemidele, mida on tulnud lahendada, et teha peer-to-peer digitaalne valuuta reaalsuseks, on loomulik tunda, nagu oleks selle funktsionaalsus midagi, mida mõistavad vaid käputäis inimesi. Võite isegi tunda end veidi hirmutatuna mõttest detsentraliseeritud digitaalse valuuta kohta. Kuid tõde on see, et Bitcoin on tegelikult üsna lihtne, kui mõistate selle sisemist toimimist.

Sel jaotises vaatame lähemalt Bitcoin'i ökosüsteemi peamisi tegijaid ja seda, kuidas nad koos töötavad, et see maagiline internetiraha toimiks.

Alustame!

Nagu sissejuhatuses sellesse moodulisse arutletud, on Bitcoin unikaalne, kuna meil on esmakordselt ajaloos täielikult funktsionaalne, laialdaselt kasutatav peer-to-peer detsentraliseeritud digitaalne valuuta. See tähendab, et selle asemel, et toetuda kesksele autoriteedile nagu pank või valitsus tehingute haldamiseks, hallatakse seda osalejate võrgustiku poolt, kes töötavad koos. See uuenduslik lähenemine võimaldab meil teha tehinguid üksteisega ilma vahendajateta.

Võrreldes traditsiooniliste pangandussüsteemidega, kuigi Bitcoin toimib funktsionaalselt erinevalt, on rollid, mida see peab täitma, samad. Näiteks nii pangad kui ka Bitcoin peavad:

- valideerima ja töötlema tehinguid,

- jälgima tehinguid, et tagada pettuste või halva käitumise puudumine,

- tagama, et kõik on ajakohane, toimib sujuvalt ja turvaliselt. Kuigi pangad täidavad neid rolle sisekorras, andes neile täieliku kontrolli protsessi üle, nõuab Bitcoin ühenduse koostööd nende rollide täitmiseks. Teisisõnu, selleks, et Bitcoin suudaks neid protsesse detsentraliseeritud süsteemis jäljendada, peab Bitcoin igaühe neist ülesannetest välja andma, tagamaks, et ükski üksikisik või tsentraliseeritud üksus ei omaks süsteemi üle liigset kontrolli.

Selle revolutsioonilise saavutuse saavutamiseks on Bitcoin jaotanud need ülesanded kolmeks peamiseks rolliks: noodid, kaevurid ja arendajad. Kus noodid kinnitavad tehinguid ning kehtestavad ja jõustavad reegleid, kaevurid järjestavad ja kinnitavad tehinguid ning arendajad hoiavad võrku ajakohasena ja pakuvad välja uuendusi. Nende ülesannete jaotamisega nende peamiste tegijate vahel on Bitcoin loonud süsteemi, mis on turvaline, läbipaistev ja kõigile kasutajatele vastutav.

Vaatame seega igaühte neist rollidest lähemalt...

Bitcoini rollid

Noodid

Noodid on hädavajalikud Bitcoini võrgu terviklikkuse ja turvalisuse jaoks. Nad toimivad süsteemi väravavahtidena, tagades, et tehingud töödeldakse täpselt ja vastavalt reeglitele. Iga noot laadib alla ja kontrollib kohapeal täielikku plokiahela koopiat, mis on sisuliselt digitaalne pearaamat, mis registreerib iga Bitcoini võrgus tehtud tehingu. Konsensuse kaudu lepivad noodid kokku iga tehingu kehtivuses ja tagavad, et reegleid järgitakse. See tähendab, et kui keegi üritab süsteemi petta, näiteks saates rohkem bitcoine, kui tal tegelikult on või üritades sama bitcoini kaks korda kulutada, lükkavad noodid tehingu tagasi.

Selle konsensuse idee edasiarendamiseks, kui arendajad pakuvad välja muudatusi või uuendusi Bitcoinile, mängivad noodid rolli nende muudatuste vastuvõtmisel või tagasilükkamisel. Nad teevad seda kas oma tarkvara uuendades uuele versioonile või jätkates vana versiooni kasutamist. See protsess hõlmab sageli arutelusid ja vaidlusi Bitcoini kogukonnas konsensuse saavutamiseks. Öeldakse, et Bitcoini konsensus ei ole nii must-valge kui hääletusmasin. Enamus ei valitse tingimata. Kui mõned isikud ei nõustu muudatusega, võivad nad käivitada uue Bitcoinist tuletatud märgi. Nüüd eksisteerib algne Bitcoin ilma muudatuseta ja uus muudatusega. Ostes ja müües on kogukonna otsustada, millist versiooni nad peavad väärtuslikumaks. See konsensusmehhanism tagab, et kõik Bitcoini protokolli tehtud muudatused on kogu kogukonna poolt heaks kiidetud, muutes süsteemi manipuleerimise üksikisikute või rühmade poolt oma kasuks keeruliseks.

On oluline märkida, et noot on lihtsalt tarkvaratükk, mida igaüks saab oma koduarvutis käitada. Ainus nõue on internetiühendus ja, sõltuvalt sellest, kui palju plokiahelat soovite säilitada, kuskil 5 kuni 500 GB vaba ruumi.

Kaevurid

Teisest küljest mängivad Bitcoin kaevurid kriitilist rolli arvestuse pidamisel, kuna nad vastutavad tehingute järjestamise ja kinnitamise eest. Selleks kasutavad kaevurid spetsialiseeritud arvuteid, et teostada funktsiooni, mida nimetatakse räsimiseks. Räsimise sügavamale analüüsimata, mõelge sellele kui kaevurite konkurentsile üksteisega, et lisada uusi tehinguid plokiahelasse, avalikku tehingute registrisse. Oma töö eest saavad kaevurid tasuks äsja loodud bitcoine ja kõik töödeldud tehingute tasud. Kaevuriprotsess on kavandatud olema keeruline, konkurentsivõimeline ja juhuslik, piiratud arvu uute bitcoinide vabastamisega igal aastal, tagades, et bitcoini pakkumine on piiratud ja nende väärtus säilib. Ilma kaevuriteta ei töödeldaks tehinguid. Arvestades, et kaevurid peavad omavahel võistlema tehingute töötlemiseks ja saavad selle eest tasu, vähendab see konkurents võimalust, et ükski üksik kaevur või üksus saaks võrgu üle kontrolli ja motiveerib kaevureid ausalt käituma ja reegleid järgima. Kui kaevur üritab petta või reegleid rikkuda, riskib ta oma tasu kaotamisega, seega on tugev stiimul reeglite järgi mängida.

Arendajad

Arendajad on Bitcoini kogukonna kõrgelt oskustega ja austatud liikmed, kes töötavad koos, et tagada võrgu turvalisus, usaldusväärsus ja ajakohasus. Nad mängivad Bitcoini ökosüsteemis kriitilist rolli, hoides ja täiustades tarkvara, mis võrgustikku jõustab. Nad vastutavad Bitcoini koodibaasi muudatuste ettepanekute tegemise ja rakendamise, vigade parandamise ning jõudluse ja turvalisuse parandamise eest.

Ilma arendajateta ei suudaks Bitcoini võrk areneda ja kohanduda muutuvate oludega. Nad vastutavad võrgu pikaajalise elujõulisuse tagamise eest ja tagavad, et see jääb usaldusväärseks ja detsentraliseeritud maksesüsteemiks aastateks. Lühidalt, arendajad on Bitcoini ökosüsteemi selgroog, töötades pidevalt võrgu alustehnoloogia parandamise ja selle jätkuva edu tagamise nimel.

Lõpuks on veel üks roll, mida soovime esile tõsta: kogukond, mis annab bitcoinile selle väärtuse. Kogukond koosneb kõigist, kes võrku kasutavad, tehinguid edasi-tagasi teevad ja motiveerivad sõlmi, kaevureid ja arendajaid Bitcoini kallal edasi töötama. Kogukonna kasvades kasvab ka Bitcoini võrgu väärtus.

Kõrvalmärkus: On oluline rõhutada, et Bitcoini detsentraliseeritud olemus võimaldab kõigil, olenemata nende taustast või staatusest, võrgus osaleda ja võtta endale vajalikke rolle selle toimimiseks. See eristab Bitcoini traditsioonilistest valuutadest, mida tihti kontrollivad keskpangad või valitsused. Teisisõnu, Bitcoin annab võimu tagasi inimestele, võimaldades neil olla võrgus aktiivsed osalejad, mitte passiivsed tarbijad tsentraliseeritud süsteemis.

Tehing algusest lõpuni

Et mõista, kuidas kõik need osalejad koos töötavad, kujutagem ette lihtsat Bitcoini tehingut kahe inimese, Alice'i ja Bobi vahel. Alice soovib saata Bobile ühe tuhandiku bitcoinist, umbes 29 dollari väärtuses kirjutamise hetkel.

Tehingu Algatamine

Iga Bitcoini tehing algab selle algatamisega, kui saatja, antud juhul Alice, loob tehingu, määrates saaja, Bobi, ja summa, 0.00100000 bitcoin. Alice'i rahakotiga seotud sõlm edastab tehingu võrku, kus sõlmed kinnitavad selle kehtivust, ja see saadetakse kaevuritele kinnitamiseks.

Sel hetkel siseneb tehing nn mempooli, mis on sisuliselt ooteala tehingutele, mis on valmis lisama plokiahelasse. Mõelge sellele kui nimekirjale ootel olevatest tehingutest, sarnaselt nendega, mida näete oma krediitkaardi väljavõttel, mis on algatatud, kuid ootavad töötlemist. Kui tehing on algatatud ja asub mempoolis, on see nüüd kaevurite kätes.

Tehingu Kinnitamine

Kaevurid võtavad nüüd need ootel tehingud, koondavad need uueks plokiks ja võistlevad omavahel teatud ülesande täitmiseks, mille on määranud Bitcoini aluseks olev tarkvara. Võistluse võitja lisab oma ploki ja selles sisalduvad tehingud plokiahelale, lõpetades need tehingud. Võitja saab tasuks äsja emiteeritud bitcoini ja töödeldud tehingutega seotud tasud, motiveerides neid jätkama tehingute töötlemist.

Tehingu Valideerimine

Kui tehing on kinnitatud, peaks Bob nüüd oma rahakotis nägema 0,00100000 bitcoini. Kuid asi ei lõpe sellega. Noodid seejärel kontrollivad, kas kaevur on oma töö korrektselt teinud ja kas selles uues plokis sisalduvad tehingud vastavad noodide poolt kokku lepitud reeglitele. Kui plokk ei suuda seda teha, siis uus plokk lükatakse tagasi ja kaevur kaotab oma kaevandamispreemia. Huvitav fakt: Isegi pärast Bitcoin'i tehingu kinnitamist eksisteerib võimalus tagasipööramiseks, kui noodid lükkavad plokid tagasi. Siiski, iga uue plokiga, mis tehingu järel blockchain'ile lisatakse, väheneb tagasipööramise tõenäosus eksponentsiaalselt. Turvalisuse suurendamiseks paigutavad vahetused ja rahakotid teie bitcoinile sageli hoidmise, kuni mitu järgnevat plokki on lisatud - tavaliselt kolm kuni kuus. See kaitseb vahendeid ja tagab tehingu rahu.

Järeldus

Nagu selles jaotises selgitatud, kuigi Bitcoin võib tunduda keeruka krüptograafilise süsteemina, on see tegelikult lihtsalt kolme olulise rolli ja kogukonna vaheline koostöö.

- Noodid, tehingute valideerimise kaudu, tagavad võrgu terviklikkuse ja turvalisuse, toimides väravavahtidena.

- Kaevurid vastutavad tehingute järjestamise ja kinnitamise eest.

- Arendajad on Bitcoin'i kogukonna kõrgelt kvalifitseeritud liikmed, kes töötavad koos võrgu toitevaks tarkvaraks hooldamise ja täiustamise nimel.

- Kogukond, Bitcoin'i kasutamise kaudu, annab sellele väärtuse.

Iga neist rollidest on oluline Bitcoin'i funktsionaalsuse ja edukuse jaoks digitaalse valuutana. Usaldades neid kriitilisi ülesandeid võtmetegijatele, suudab Bitcoin toimida turvalise, läbipaistva ja vastutustundliku vahetusvahendina kõigile kasutajatele, muutes selle valuuta ajaloos märkimisväärseks saavutuseks.

Mis teeb Bitcoin'i erinevaks Fiat'ist?

Eelmises jaotises uurisime Bitcoin'i ainulaadset funktsionaalsust, mis eristab seda traditsioonilistest valuutadest ja kuidas Bitcoin saavutab ihaldatud märgi olemisest detsentraliseeritud. Nüüd pöörame oma tähelepanu ja uurime, kuidas Bitcoin erineb fiat'ist omaduste osas, mis teevad valuuta suurepäraseks. Ainult nende võtmeomaduste uurimisega saame sügavama arusaama, miks Bitcoin on unikaalne ja omaette maailmas, kui tegemist on rahaga.

Kui meenutate esimesest moodulist, vaatasime nii raha funktsioone kui ka omadusi, need olid:

Väärtuse säilitaja: Säilitab ostujõu aja jooksul.

- Vastupidav: Vastupidav kulumisele ja rebimisele.

- Haruldane: Piiratud koguses.

- Muutumatu: Ei saa muuta ega kohandada.

Vahetusvahend: Kasutatakse kaupade ja teenuste kauplemiseks.

- Kaasaskantav: Lihtsalt kaasas kantav või transporditav.

- Jagatav: Saab jagada väiksemateks ühikuteks.

- Aktsepteeritud: Laialdaselt tunnustatud ja aktsepteeritud maksevahendina.

Arvestusühik: Kasutatakse väärtuse mõõtmiseks.

- Fungible: Vahetatav teiste sama tüüpi ühikutega.