name: Bitcoin ettevõtetele goal: Õppige makse- ja riigikassa põhitõdesid, et võtta oma ettevõte bitcoini kasutusele objectives:

- Bitcoin kui arenev valuuta ja ärivahend

- Mõista, miks ja kuidas ettevõte saab bitcoini hoida riigikassas või kasutada seda maksete tegemiseks

- Kas teil on konkreetne idee, kuidas bitcoini makseid praktikas vastu võtta?

- Olge valmis eelarve- ja raamatupidamisnõuete haldamiseks

Alusta oma ettevõtte teekonda bitcoini võrgus

Avastage Bitcoini ja Lightning Networki praktilised võimalused ning uurige, kuidas need võivad sarnaselt internetiga muutada teie äritegevust. Alates digitaalsest kapitalist kuni kiirete, ökonoomsete ja skaleeritavate makseteni, pakub Bitcoin ettevõtjatele kasutamisvõimalusi.

Selle juhendi kaudu saate teada, kuidas mõista Bitcoini kui globaalset, universaalset ja internetipõhist rahavõrku. Tänu oma ainulaadsetele põhiomadustele pakub Bitcoin märkimisväärseid täiustusi võrreldes traditsiooniliste valuutavõrkudega. Saate teada, miks ja kuidas kasutada Bitcoini klassikaliste finantskasutuse juhtumite, näiteks kapitali säilitamise ja maksesüsteemide puhul. Lisaks käsitletakse selles juhendis Bitcoini omandamist ja hoidmist, sealhulgas sellega seotud raamatupidamis- ja maksunõudeid, ning lihtsate või suuremahuliste Bitcoini makselahenduste rakendamist.

Olenemata sellest, kas olete väikeettevõte või suurkorporatsioon, võib Bitcoini integreerimine teie igapäevatöösse muuta teie ettevõtte vastupidavamaks, tootlikumaks ja konkurentsivõimelisemaks. Iga internetipõhine ettevõte muutub Bitcoinile orienteeritud ettevõtteks ja see kursus tagab, et olete selleks valmis. Esimesed lõigud kordavad Bitcoini toimimise põhialuseid, nii et isegi kui olete algaja, saate edasiminekuks vajalikud põhiteadmised. Satoshi leiutise põhitõdede õppimine on alati hea mõte, kas enne või pärast BIZ101-i sukeldumist.

Sissejuhatus

Kursuse ülevaade

Tere tulemast BIZ101 kursusele! Alustage oma ettevõtte teekonda Bitcoini võrgus selle põhjaliku koolituskursusega - see on värav, mis aitab mõista, kuidas Bitcoin ja Lightning Network võivad muuta traditsioonilisi äritegevusi. See kursus on mõeldud jaemüüjatele, ettevõtjatele, juhtidele ja ettevõtte otsustajatele, kes soovivad uurida Bitcoini kui ülemaailmse, internetipõhise rahavõrgustiku ja jõulise väärtusvahetuse vahendi praktilisi võimalusi.

Kursuse käigus tutvustatakse teile põhiprintsiipe, mis muudavad Bitcoini ja Lightning Networki selgelt ümberkujundavaks. Te saate teada, kuidas need tehnoloogiad pakuvad mitmesuguseid kasutusviise, alates digitaalse kapitali säilitamisest kuni kiirete, ökonoomsete ja skaleeritavate makseteni, ning kuidas nad pakuvad kriitilisi täiustusi võrreldes traditsiooniliste valuuta- ja maksesüsteemidega. BIZ101 kursus ühendab majandusteooria tegelike rakendustega, selgitades, kuidas detsentraliseerimine võib vähendada sõltuvust vahendajatest ja ületada vanadele süsteemidele omaseid piiranguid.

Kursus algab tavapäraste valuutade ja maksemehhanismide üksikasjaliku uurimisega, mis paneb aluse sellele, kuidas valuuta toimib võrgustikuna, mis võimaldab kaubandust, säästmist ja majanduslikku spetsialiseerumist. Seejärel süveneme Bitcoini taga olevasse tehnoloogiasse ja Lightning Networki poolt kasutusele võetud uuendustesse, paljastades nende rolli sujuvate, turvaliste ja peaaegu hetkeliste tehingute hõlbustamisel, mis võivad teenida igas suuruses ettevõtteid. Seejärel sukeldume selle kursuse praktilistesse osadesse, alustades bitcoinide kui varade hoidmise osaga, millele järgneb viimane osa bitcoinide kui maksevahendi aktsepteerimisest.

Olenemata sellest, kas esindate väikeettevõtet või suurt korporatsiooni, on selle kursuse eesmärk anda teile teadmised, et integreerida Bitcoin oma igapäevastesse toimingutesse, suurendades seeläbi teie ettevõtte vastupidavust, tõhusust ja konkurentsieelist. Kuna Bitcoin jätkab majandusmaastiku ümberkujundamist, ei ole nende murranguliste tehnoloogiate mõistmine pelgalt võimalus, vaid strateegiline vajadus. Valmistuge osalema sisuka sisu, praktiliste näidete ja strateegiliste juhiste abil, mis võimaldavad teil Bitcoini arenevas maailmas navigeerida ja seda ära kasutada!

Olete valmis sukelduma ettevõtete jaoks mõeldud Bitcoini maailma? Lähme!

Valuuta, maksesüsteemid ja Bitcoin

Traditsioonilised valuutad

Valuutad on võrgud

Valuutad on põhimõtteliselt võrgustikud, mis võimaldavad tõhusat väärtuse vahetamist.

Ilma rahata peavad üksikisikud kasutama barterit, süsteemi, kus kaupu või teenuseid vahetatakse otse. Barter on ebapraktiline, sest see eeldab "soovide kahekordset kokkulangevust" - mõlemad osapooled peavad soovima seda, mida teine pakub samal ajal. Näiteks kui põllumajandustootja, kellel on nisu ülejääk, soovib kingi, peab ta leidma kingsepa, kes vajab konkreetselt nisu. See on haruldane ja ebaefektiivne. Lisaks sellele on n toote puhul vahetusmajanduses vaja ~n(n-1)/2 vahetuskurssi, mis loob väga keerulise ja tülika süsteemi. Näiteks oleks vaja üle ~124 000 vahetuskursi vaid 500 toote jaoks.

Valuuta lihtsustab seda, tegutsedes vahendajana, luues võrgustiku, mis vähendab vahetuskursside arvu n - üks iga toote jaoks valuuta suhtes. See muudab tehingud palju lihtsamaks ja võimaldab inimestel kaubelda kaupadega ja teenustega, ilma et see nõuaks samal ajal vastastikust tahet. Selle asemel, et vahetada nisu otse kingade vastu, võib põllumajandustootja müüa oma nisu valuuta vastu ja hiljem kasutada seda valuutat kingade või muu vajaliku ostmiseks.

Raha kui võrgu kasutuselevõtt ei lihtsusta mitte ainult kaubandust, vaid võimaldab ka tööjaotust ja spetsialiseerumist. Usaldusväärse vahetusvahendi abil ei pea üksikisikud ja kogukonnad enam kõike, mida nad tarbivad, ise tootma. Selle asemel saavad nad keskenduda sellele, mida nad kõige paremini oskavad, suurendades tõhusust ja kvaliteeti. Põllumees võib spetsialiseeruda põllukultuuride kasvatamisele, kingsepp jalatsite valmistamisele ja ehitaja majade ehitamisele. Need spetsialistid saavad seejärel vahetada oma kaupu ja teenuseid valuuta kaudu, saades kasu üksteise kogemustest. Selline spetsialiseerumine soodustab tootlikkust ja innovatsiooni, kuna inimesed täiustavad oma oskusi ja töötavad välja uusi meetodeid oma valdkonnas.

Valuuta võrgustiku iseloom toob täiendavat olulist kasu. Esiteks on valuutavõrku kuulumine soodsam kui sellest väljapoole jäämine. Võrgustiku ühine standard hõlbustab kaubandust, võimaldades üksikisikutel kooskõlastada oma majandustegevust isegi üle suurte vahemaade. Näiteks saab kaupmees ühes linnas kaubelda kaubaga teises linnas asuva ostjaga, kasutades sama valuutat, mis soodustab majanduskasvu ja koostööd suurtes piirkondades.

Veel üks valuuta oluline eelis on selle võime sallida edasilükatud vahetust. Vahetustehingute puhul on tehingud kohesed; üks kaup vahetatakse teise vastu reaalajas. Valuuta võimaldab aga säästmist - üksikisikud saavad väärtust säilitada tulevikuks kasutamiseks. See kujutab endast tohutut hüpet majanduse planeerimisel, investeerimisel ja jõukuse kogumisel, mis kõik parandavad võrgustikus osalejate elu.

Kokkuvõtteks võib öelda, et valuutad on võrgustikud, mis on loodud väärtuse tõhusaks liigutamiseks. Nad ületavad vahetustehingute piirangud, lihtsustavad kaubandust ning loovad võimalusi koordineerimiseks ja säästmiseks. Nagu iga võrgu puhul, sõltub valuuta väärtus selle laialdasest kasutuselevõtust ja kasulikkusest - lõppkokkuvõttes võidab parim valuuta.

Mis on hea valuuta ?

Heal vääringul on mitu olulist omadust, mis muudavad selle tõhusaks väärtuse vahetamise hõlbustamiseks. Siin on igaühe lühike selgitus:

- Turvaline**: Raha peab olema kaitstud varguse või volitamata juurdepääsu eest, tagades, et kasutajad saavad seda kindlalt hoida ja üle kanda. Turvalisus on kriitilise tähtsusega usalduse loomiseks süsteemi vastu.

- Võltsimiskindel**: Raha peab olema äärmiselt raskesti või võimatult võltsitav. See tagab, et iga ühik on ehtne, säilitab oma väärtuse ja hoiab ära võltsitud ühikute ringlusse sattumisest tingitud inflatsiooni. Näiteks kulda on ajalooliselt hinnatud mitte ainult selle ilu ja harulduse tõttu, vaid ka seetõttu, et seda on äärmiselt raske toota. Erinevalt paberrahadest või digitaalsetest kirjetest ei saa kulda lihtsalt "teha" - seda tuleb kaevandada maast. See looduslik nappus ja tootmise keerukus on aidanud kullal säilitada oma staatust usaldusväärse väärtuse säilitaja ja autentsuse mõõdupuuna.

- Haruldane**: Hea valuuta peab olema piiratud varuga või selle emissioon peab olema kontrollitud. Nappus tagab selle väärtuse säilimise aja jooksul, vältides ületootmist, mis vähendaks ostujõudu. Näiteks kasutasid teatavad Ameerika indiaanlaste hõimud rahana helmed. Esialgu oli nende helmede tootmine raske, mis säilitas nende nappuse ja väärtuse. Kui aga Euroopa kaupmehed hakkasid massiliselt tootma ja turgu pärlitega üle ujutama, kadus nende haruldus. Kuna pakkumine kasvas, kaotasid helmed oma ostujõu, mis õõnestas nende rolli usaldusväärse väärtuse säilitaja rollis.

- Lubadusteta**: Minevikus vermiti kuld- ja hõbemünte sageli eraisikute, kohalike omavalitsuste või kaupmeeste poolt, kellel oli juurdepääs toorainele. See süsteem toimis mõnikord kuningate või valitsejate antud lepingute või litsentside alusel. Aja jooksul tsentraliseerisid kuningad ja valitsused selle protsessi, et saavutada suurem kontroll majandusliku stabiilsuse, maksustamise ja rahasüsteemi üle. Üks kuulus näide on thaler, hõbemünt, mille kohalikud kaevurid ja võimud lõid esmakordselt 1518. aastal Joachimsthali orus (tänapäeva Jáchymov Tšehhi Vabariigis). Nimi "thaler" tuleneb saksa sõnast "Thal ", mis tähendab "org" Need mündid, mis olid tuntud oma kvaliteetse hõbeda poolest, hakkasid laialdaselt levima kogu Euroopas. Aja jooksul arenes termin keeleliselt ja geograafiliselt edasi, andes lõpuks nime "dollar", mis võeti Ameerika Ühendriikides kasutusele oma valuuta kohta.

Nüüdisaegsel ajastul said valuutad seigniorage'i süsteemi raames täielikult lubatud, mis tähendab, et ainult volitatud üksused - näiteks keskpangad või riigikassad - said mündid vermida või pangatähti trükkida. Üksikisikutel ei ole enam seaduslikult lubatud raha toota, mis tagab tsentraliseeritud kontrolli selle emiteerimise ja pakkumise üle.

Tänapäeval on krüptoraha Bitcoin, mis tegutseb ilma tsentraliseeritud kontrollita, seigniorage'i põhimõtte kahtluse alla seadnud. Bitcoin on "loata" süsteem, kus igaüks võib osaleda valuuta kasutamises ilma luba küsimata ja kaevandamise kaudu selle loomises. Selline detsentraliseerimine eemaldab valitsustelt emiteerimise monopoli, mis tõstatab küsimusi võimaliku tagasipöördumise kohta vabaturul põhinevate konkurentsivõimeliste valuutasüsteemide juurde.

- Arvestusüksus**: Valuuta peaks olema standardne mõõtühik kaupade ja teenuste väärtuse võrdlemiseks. See lihtsustab kaubandust ning muudab hinnakujunduse läbipaistvaks ja järjepidevaks kõikides tehingutes.

- Vastupidav**: Raha peab aja jooksul vastu pidama kulumisele. Füüsilised vääringud, nagu mündid või pangatähed, peavad vastu pidama kahjustustele, samas kui digitaalsed vääringud peavad säilima turvaliselt ja ilma andmekaotuse ohuta.

- Kaasaskantav**: Raha peab olema kergesti transporditav ja kasutatav, võimaldades kaubavahetust üle vahemaade. Seda saab saavutada füüsilise teisaldatavuse (kerged mündid või pangatähed) või digitaalsete ülekandesüsteemide abil.

- Jagatav**: Valuuta peaks olema jagatav väiksemateks ühikuteks, et hõlbustada erineva suurusega tehinguid. Selline paindlikkus tagab, et see on praktiline nii väikeste ostude kui ka suuremahulise kaubanduse puhul.

- Süütud**: Kõik rahaühikud peavad olema vahetatavad ja võrdse väärtusega. Näiteks peab üks dollarivõlg olema samaväärne mis tahes teise dollarivõlgiga. Selline ühtsus tagab tehingute õigluse ja lihtsuse.

- Tunnistatav**: Valuuta peab olema kergesti tuvastatav ja usaldusväärne. Füüsilised vääringud saavutavad selle ainulaadsete kujunduste ja turvaelementide abil, samas kui digitaalsed vääringud võivad tugineda kontrolliprotokollidele. See tagab laialdase aktsepteeritavuse ja vähendab pettuse ohtu.

Need omadused muudavad valuuta praktiliseks, usaldusväärseks ja tõhusaks kaubanduse hõlbustamiseks ja väärtuse säilitamiseks majanduses.

Valuutasüsteemide arengud

Müntidelt paberrahale: Tõhususe ja kaasaskantavuse suurendamine

Üleminek müntidelt paberrahale tähendas olulist paranemist portatiivsuses ja tõhususes. Väärismetallidest, nagu kuld või hõbe, valmistatud mündid olid väärtuslikud oma sisemise väärtuse tõttu. Kuid need olid rasked, neid oli raske suurtes kogustes transportida ja neid võis kulutada või varastada. Paberraha muutis rahavõrgustikud, võttes kasutusele kerge, standardiseeritud ja kaasaskantava vahendi, mis kujutas väärtust, mitte ei sisaldanud seda. See uuendus võimaldas majanduselu laieneda, kuna see lihtsustas kaugkaubandust ja vähendas füüsiliste kaupade rahana kasutamisega seotud logistilisi probleeme.

Paberraha suurendas ka skaleeritavust. Selle asemel, et toetuda väärismetallide piiratud varudele, võisid majandused laiendada oma rahalist baasi esindusvaluutade abil, mida toetasid esialgu reservid ja hiljem usaldus emiteerivate asutuste vastu. See muutus sillutas teed keerukamatele ja omavahel seotud finantssüsteemidele.

Paberist elektroonilise rahani: Kättesaadavuse ja kiiruse suurendamine

Üleminek paberrahalt elektroonilisele rahale parandas veelgi valuutavõrgustikku, suurendades selle kättesaadavust ja kiirust. Pangandussüsteemide, krediitkaartide ja digitaalsete tehingute levikuga muutus raha mitte ainult kohaldatavaks, vaid peaaegu silmapilkseks. Elektroonilised ülekanded kaotasid vajaduse füüsilise vahetuse järele, võimaldades tehinguid teha üle suurte vahemaade sekundite jooksul.

See muutus demokratiseeris ka juurdepääsu valuutale. Elektroonilised pangandus- ja maksesüsteemid vähendasid üksikisikute ja ettevõtete sisenemistõkkeid, võimaldades osalemist maailmamajanduses. Elektroonilise raha kiirus ja mugavus laiendasid kaubandusvõrgustikke ja soodustasid uusi ärimudeleid, mis paberipõhise süsteemi puhul oleksid olnud võimatud.

Nende kaasaegsete rahavõrkude puhul oli oluline puudus: raha pakkumise haldamise kontrollitavuse ja läbipaistvuse puudumine, mille tulemuseks oli sageli kontrollimatu inflatsioon ja usalduse kadumine tsentraliseeritud süsteemide vastu. Näiteks on ainuüksi viimase nelja aasta jooksul trükitud üle 20% kõigist ringluses olevatest USA dollaritest. See püsiv kiusatus emiteerida rohkem raha, mis vähendab praeguste omanike väärtust, on suures osas tingitud süsteemsest veast: poliitikud on sageli motiveeritud vältima raskeid eelarveotsuseid, otsustades selle asemel lükata probleemid tulevastele valitsustele, "pannes purgi alla"

Tsentraliseeritud valuutast detsentraliseeritud valuutani: Usalduse ja suveräänsuse suurendamine

Tänapäeval on Bitcoini detsentraliseeritud valuuta tekkimine järgmine hüpe valuutavõrkudes. Traditsiooniline elektronraha tugineb tehingute haldamisel ja kontrollimisel tsentraliseeritud asutustele, näiteks pankadele või valitsustele. Kuigi need süsteemid on tõhusad, on nad haavatavad ebatõhususe, tsensuuri ja üksikute tõrkepunktide suhtes. Detsentraliseeritud valuutad parandavad neid võrguomadusi, jaotades usaldust ja kõrvaldades vahendajad. See tähendab ka seda, et raha saab liikuda palju kiiremini ja kulukamalt, sest puuduvad autoriseerimise etapid. Lõpuks ei saa ükski inimene olla kiusatus muuta Bitcoini valuuta pakkumise ajakava, see on sunnitud tarkvara.

Detsentraliseeritud süsteemides kontrollib tehinguid globaalne osalejate võrgustik, kasutades plokiahela tehnoloogiat, mis tagab turvalisuse, läbipaistvuse ja vastupidavuse. Selline struktuur vähendab pettuse ohtu, vähendab sõltuvust keskasutustest ja annab üksikisikutele suurema kontrolli oma rahaasjade üle. Kõrvaldades geograafilised ja institutsioonilised tõkked, pakuvad detsentraliseeritud valuutad tõeliselt globaalset ja kaasavat rahasüsteemi.

Vääringuvõrkude areng

Valuutavõrkude arengu iga etapp on parandanud peamisi omadusi: ülekantavust, skaleeritavust, juurdepääsetavust, kiirust, turvalisust ja usaldust. Mündid andsid teed paberrahale parema kaasaskantavuse ja tõhususe tõttu. Paberist kujunes elektrooniline raha, mis võimaldas ülemaailmset juurdepääsu ja koheseid tehinguid. Nüüd määratleb Bitcoin uuesti usalduse ja turvalisuse, luues avatud ja vastupidava rahasüsteemi. See ajalooline areng rõhutab inimkonna jätkuvat püüdlust luua paremaid võrgustikke väärtuste vahetamiseks, kusjuures iga kordus põhineb eelmise piirangutel ja ületab need.

Tõenäoliselt võidab parim võrgustik.

Traditsioonilised maksesüsteemid

Maksesüsteemid on meetodid ja infrastruktuurid, mis võimaldavad raha ülekandmist kahe osapoole vahel - tavaliselt maksja (näiteks tarbija) ja makse saaja (näiteks ettevõte) vahel. Sellised tehingud võivad toimuda erinevates olukordades: tarbija maksab kohalikule kaupmehele, ettevõte arveid tarnijale või isegi üksikisikud kannavad üksteisele raha üle. Maksesüsteemide mõistmine hõlmab erinevate makseviiside, nende omaduste ja kasutusviiside vaatlemist nii ettevõtetelt tarbijatele (B2C) kui ka ettevõtetelt ettevõtetele (B2B).

Üldised makseviisid

Sularaha: Füüsiline valuuta, mida vahetatakse otse kahe osapoole vahel.

Tšekid: Paberkandjal dokumendid, millega antakse pangale korraldus maksta maksja kontolt kindlaksmääratud summa saajale.

Trossülekanded: Elektrooniline rahaülekanne pankade vahel, mida kasutatakse sageli suuremate summade ja piiriüleste maksete puhul.

Maksekaardid (Credit/Debit): Kaardivõrguga ühendatud plast- või digitaalkaardid, mis võimaldavad raha ülekandmist kaardiomaniku pangakontolt (või krediidiliinilt) kaupmehele.

Digitaalsed rahakotid ja mobiilimaksed: Makseteavet salvestavad rakendused või seadmed (nt Apple Pay, WeChatPay, AliPay, PayPal), mis võimaldavad kiireid ja sageli kontaktivabasid ülekandeid.

Kasutamine B2C ja B2B:

- B2C (Business-to-Consumer):**

- Tarbijad kasutavad sageli sularaha, kaarte ja digitaalseid rahakotte igapäevaste ostude tegemiseks - näiteks toidukaupade ostmiseks, veebiostude tegemiseks või selliste teenuste osutamiseks nagu sõidujagamine.

- Kiirus, mugavus ja madalad tasud (tarbija jaoks) on sageli peamised prioriteedid.

- Kontaktivaba ja mobiilimaksed on selles valdkonnas üha populaarsemad tänu nende kasutusmugavusele.

- B2B (Business-to-Business):**

- Ettevõtted kasutavad tarnijatele maksmiseks, suurte arvete tasumiseks või korduvate maksete tegemiseks tavaliselt ülekandeid, tšekke ja arveldussüsteeme.

- Sageli keskendutakse jälgitavusele, dokumenteerimisele ja võimele käsitleda suuremaid tehinguväärtusi.

- Kaardikasutus on olemas, kuid see on kõrgemate tasude ja tehingulimiitide tõttu vähem levinud. Tekkimas on digitaalsed lahendused, nagu integreeritud makseplatvormid, mis aitavad ühtlustada ja automatiseerida raamatupidamisarvestuse ja -maksete tegemise protsesse.

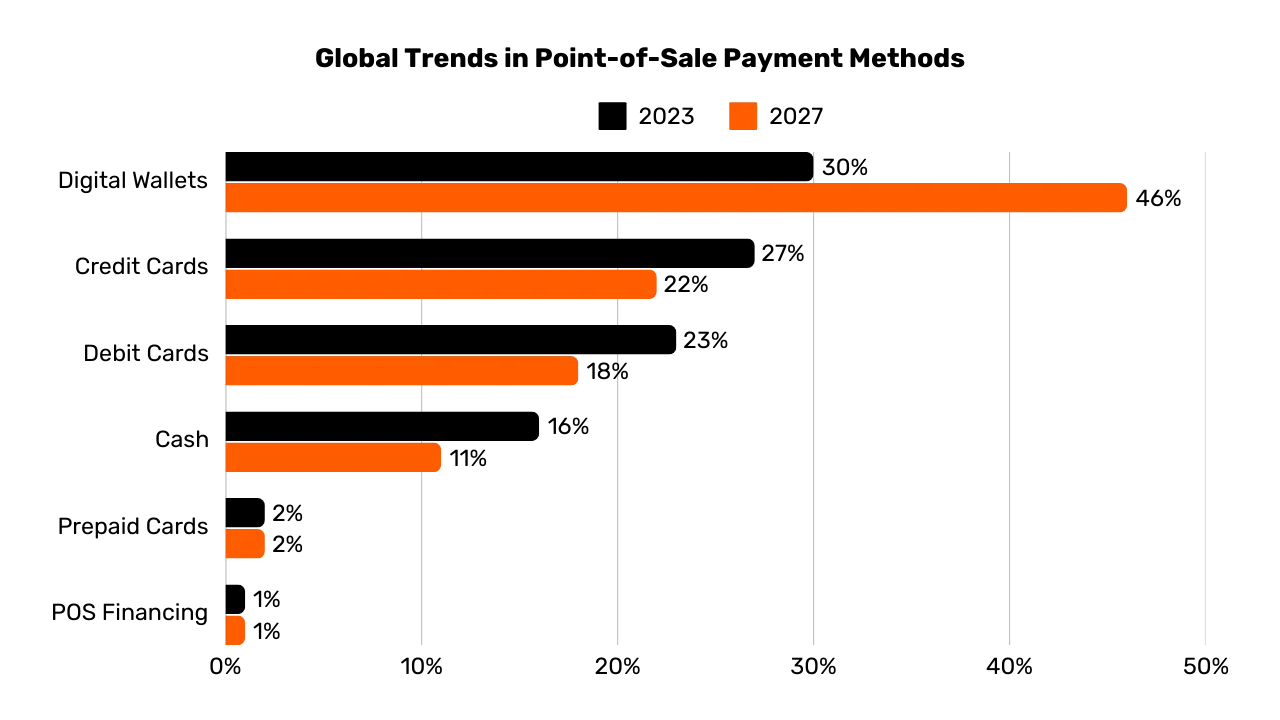

Graafik: Global Trends in Point-of-Sale (POS) Payment Methods (2023-2027), The Global Payments Report 2024, Worldpay.

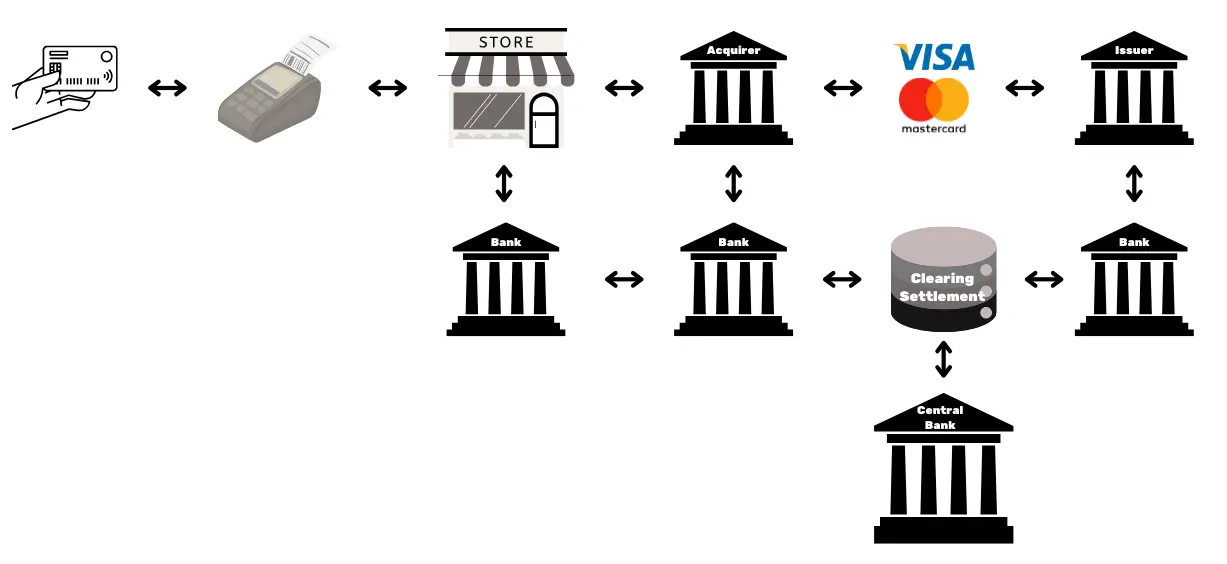

Keerukus lihtsa kaardimakse taga

Kui klient kasutab kaupluses krediitkaarti, loeb POS-terminal kaardi, mis edastab tehinguandmed turvaliselt kaupmehe vastuvõtvasse panka. Omandaja edastab selle teabe asjaomasele kaardivõrgule (nt Visa või Mastercard), mis seejärel suunab taotluse emitendile - pangale, kes andis kliendi kaardi. Väljaandja kontrollib kliendi kontot või krediidiliini ning saadab võrgu ja vastuvõtja kaudu tagasi autoriseeringu, mis võimaldab kaupmehel makseid vastu võtta.

See pealtnäha lihtne tehing hõlmab tegelikult üle 15 etapi, 7 vahendajat ja võtab keskmiselt 48 tundi kuni 5 päeva, enne kui kaupmees saab raha kätte. Järgmiste päevade jooksul toimub kliiringu- ja arveldusprotsess. Kaardivõrk koondab päeva tehingud ja koordineerib raha vahetamist ostja ja emitendi vahel. Keskpank tagab nende pankadevaheliste arvelduste täpsuse ja stabiilsuse. Lõpuks saab kaupmehe pangakonto netosumma (miinus tasud), mis on krediteeritud kaardikorraldajalt, millega tehingu elutsükkel on lõpule viidud.

Üldiselt on see protsess keeruline, aeganõudev ja kulukas, sest tegemist peaks olema lihtsa väärtuse ülekandmisega ühelt osapoolelt teisele.

Võrdlus Makseviisid

| Makseviis | Vajalik autoriseerimine? | Tehingu kinnitamise aeg (kaupmehe vaade) | Arvelduse kiirus (raha on täielikult tasutud) | Lõplikkus (tagasipööramise lihtsus) | Vahendajate arv | Tüüpilised tasud (makse saajale) |

|---|---|---|---|---|---|---|

| Sularaha | Ei | Kohene (füüsiline vahetus) | Kohene (arvelduse viivituseta) | Kõrge (pärast maksmist pöördumatu) | Puudub | Puudub |

| Tšekid | Jah (panga arveldus) | Vastuvõtmine hoiustamisel (ei ole garanteeritud) | Mitu päeva (tšeki arveldusprotsess) | Keskmine (võib enne arveldamist katki minna/peatuda) | Pank | Madal kuni keskmine (pangatasud) |

| Traadisiirded | Jah (pank/võrk) | Kinnitus tundide jooksul | Sama päeva või järgmise päeva (riigisisene) | Kõrge (tavaliselt pöördumatu pärast saatmist) | Pangad, maksevõrgud | Keskmine(fikseeritud/protsentuaalne) |

| Maksekaardid | Jah (kaardiväljaandja autoriseerimine) | Sekundid kuni minutid (autoriseerimiskood) | Mõned päevad (pankadevaheline arveldus) | Keskmine (tagasipöördumise võimalus) | Väljaandja, kaardivahendaja, kaardivõrgustik | Variantne (1-3% tehingust) |

| Digitaalsed rahakotid/Mobile Pay | Jah (rahakotipakkuja/pank) | Sekundid (kohene kinnitus) | Tavaliselt 1-2 päeva (sõltub rahastamisallikast) | Keskmine (tagasimakse/vaidlus võimalik) | Pangad, rahakotioperaatorid | Madalast keskmiseni (varieerub) |

Olemasolevate lahenduste piirangud

Traditsiooniline makseteenuste sektor esindab aastas ligikaudu 2200 miljardi dollari suurust majandust, mis on ligikaudu kümnendik Ameerika Ühendriikide SKPst või võrdne Prantsusmaa SKPga. Kuna valuutad toimivad lubade alusel, on konkurents piiratud, mistõttu see "teenus" sarnaneb pigem tootlikule majandusele kehtestatud maksuga. Lisaks sellega kaasnevale kulukoormusele on ka mitmeid muid piiranguid, mida on kirjeldatud allpool.

| Piirangud | Selgitus | Mõju |

|---|---|---|

| Kõrged kaarditasud | Vahendustasud (~0,3%), võrgutasud (fikseeritud või 0,3%-1%), terminalide/PSP-de liitumised ja pankade marginaalid (0,5%-1,7%) moodustavad kokku märkimisväärsed kulud, mis sarnanevad tootmissektorite globaalse "maksuga", mis ulatub triljonidesse dollaritesse. | Tõstab kaupmeeste kulusid, vähendades marginaale ja tõstes potentsiaalselt tarbijahindu. |

| Väga aeglane lõpparveldus | Raha arveldamine võib võtta kuni 5 päeva, mis aeglustab rahavooge ja üldist majandustegevust. | Viivitab kaupmeeste likviidsust ja vähendab majanduskäibe kiirust. |

| Pettused | E-kaubanduse kanalid on suurel määral pettuste sihtmärgiks, mis põhjustavad märkimisväärset kahju (nt 28 miljardit dollarit). Tagasipöördumised võivad 2024. aastaks ulatuda ülemaailmselt 174 miljardi dollarini. Nende vaidluste haldamine võtab aega ja põhjustab vaimset koormust. | Suurenenud tegevuskulud, keerulised pettuste ennetamise meetmed ja klientide usalduse vähenemine. |

| Ostukorvi mahajätmine | Täiendavad turvameetmed (ühekordsed koodid, kahefaktoriline autentimine PSD2 raames) tekitavad hõõrdumist kassas. | Suurem keerukus kassast loobumise ja kaotatud müügi tõttu. |

| Kõrged minimaalsed tehinguarvud | Kaartide minimaalsed kulutuste piirmäärad võivad sundida kaupmehi ja tarbijaid ebamugavasse hinnakujundusse või ostutingimustesse, mis heidutab väikese väärtusega tehinguid. | Vähenenud kliendi rahulolu ja paindlikkus, mis võib piirata impulss- või väheväärtuslikke oste. |

| Aeglane eelautoriseerimine | Praegused süsteemid ei suuda käsitleda tehinguid millisekundilise kiirusega ega toetada pidevaid reaalajas toimuvaid maksevooge. | Piirab kasutusjuhtumeid, mis nõuavad koheseid või jooksvaid makseid, piirates innovatsiooni ja skaleeritavust. |

| Pangakonto/kaardikonto vajadus | Nende makseviiside kasutamiseks on vaja seotud panga- või kaardikontot, mis automaatselt välistab need, kellel puudub selline konto. | Piirab finantskaasamist, vähendades pangata või pangaga vähekindlustatud elanikkonna juurdepääsu. |

| Korduv veebikontode loomine | Kasutajad peavad sageli looma mitu veebikontot, mis põhjustab väsimust, vähendab mugavust ja suurendab isikuandmete avalikustamist. | Halveneb kasutajakogemus, suureneb privaatsusprobleem ja suureneb andmete rikkumise oht. |

| Valuutatasu | Universaalse arvestusühiku puudumine sunnib piiriüleste tehingute puhul tegema kulukaid valuutakonverteerimisi. | Lisab rahvusvahelisele kaubandusele lisakulusid, muutes globaalsed tehingud vähem taskukohaseks. |

Nii nagu me läksime häälkõnede eest minuti kaupa maksmisest üle peaaegu tasuta IP-põhise side kasutamisele, võib avatumate ja tõhusamate võrkude teke muuta maksete määratlust, vähendades kulusid ja vahendajaid ning soodustades uusi ärimudeleid.

Bitcoin for Business : arenev valuuta

MIDA ON BITCOIN?

Bitcoin on peer-to-peer digitaalne valuutavahetussüsteem (elektrooniline sularaha). Mõiste "Bitcoin" viitab järgmistele komponentidele:

- Arvutiprotokoll**, mis hõlbustab väärtuste vahetamist Internetis ilma vahendajateta, ilma luba nõudmata ja pseudonüümselt. See kasutab täiustatud krüptograafilisi põhimõtteid.

- Füüsiline võrk**, mis koosneb internetiga ühendatud masinatest (sõlmedest, kaevandajatest jne), mida haldavad üksikisikud ja ettevõtted, moodustades detsentraliseeritud süsteemi (ilma keskasutuse või ühe kontrollpunktita).

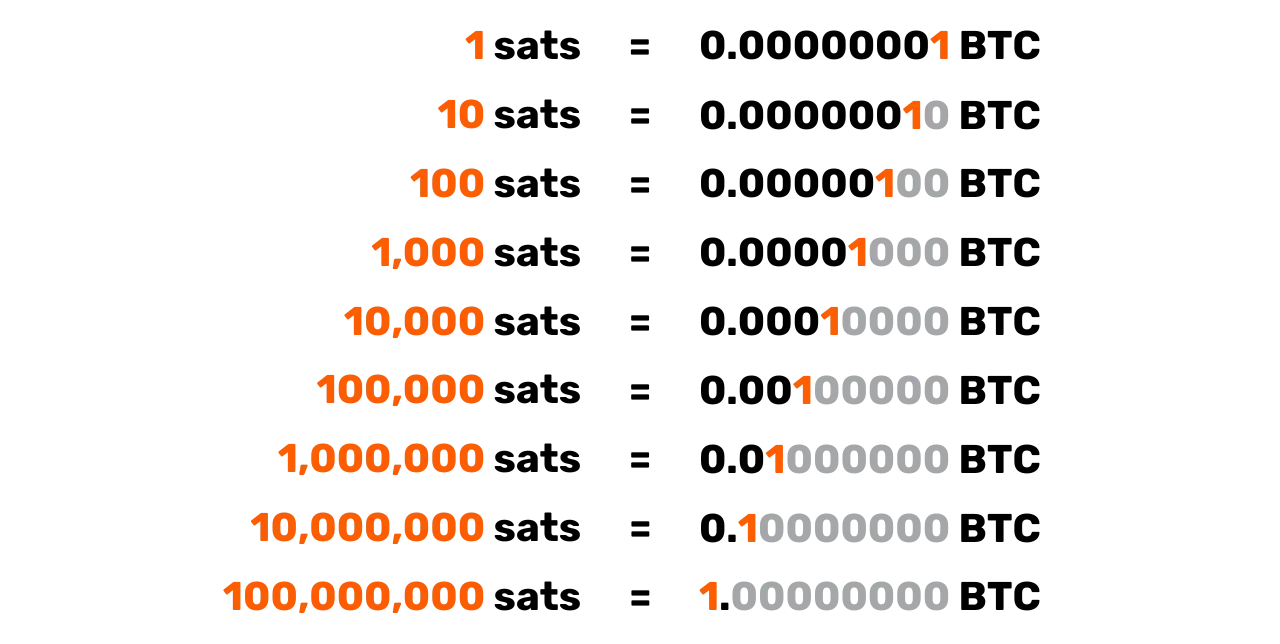

- Süsteemi arvestusüksus**. Rohkem kui 21 miljonit bitcoin'i ei ole kunagi olemas. Iga bitcoin jaguneb 100 miljoniks ühikuks, mida nimetatakse "satoshideks", mis on nimetatud selle anonüümse looja auks.

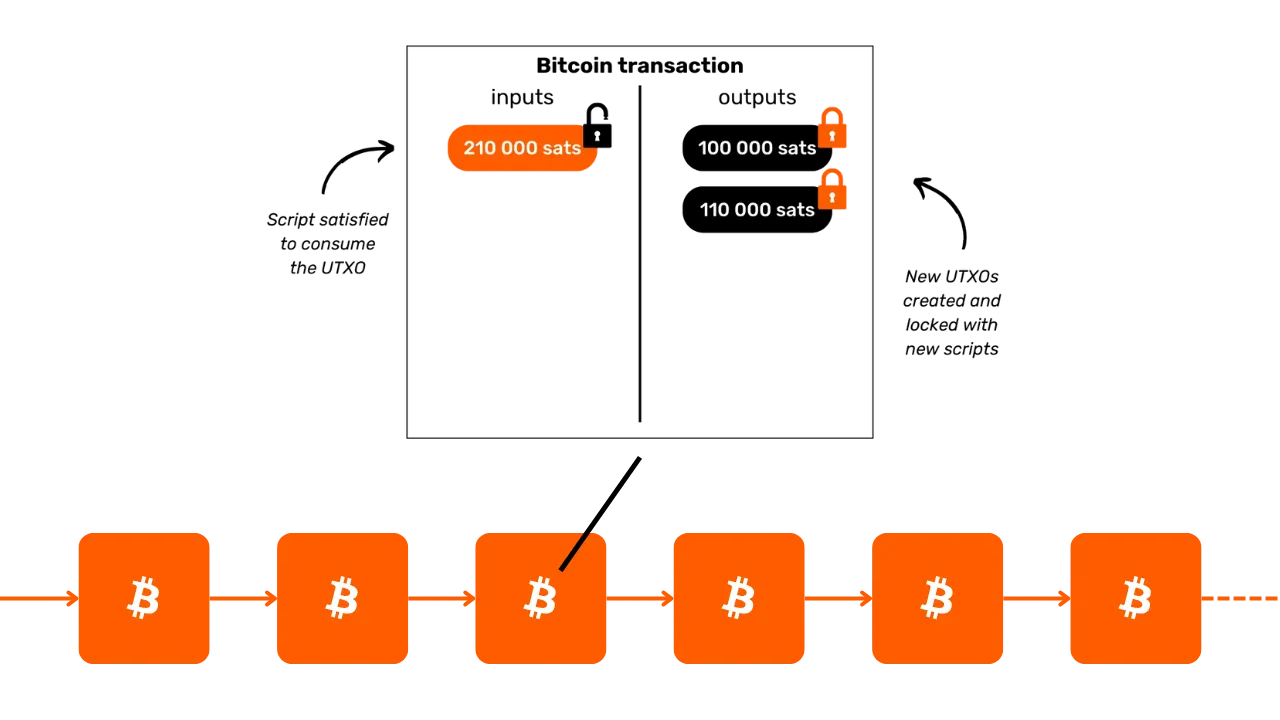

Üheskoos teevad Bitcoinist kandjapoolse vara ja digitaalse valuuta mitte emitendita. Omandiõigus on tagatud üksnes privaatse krüptograafilise võtme omamisega, mis annab täieliku kontrolli vahendajate või usaldusväärsete kolmandate isikute üle. Omandiõiguse ülekandmisel on see kohe täielik: uus omanik on selle täielik omanik, ilma et ta sõltuks kesksest asutusest, kes kaitse või konverteeritavuse tagamisel. Tehingud on kindlad - kui need on plokiahelasse salvestatud, ei saa neid muuta ega kustutada.

Bitcoinil on fikseeritud rahapoliitika, mille ülemmäär on 21 miljonit bitcoinit, millest ~19,8 miljonit on juba jaotatud. See muudab selle deflatsiooniliseks, mille väärtus kasvab aja jooksul, kuna kasutajad hoiustavad sinna säästusid ja tootlikkuse kasvu.

Selle tehnilised omadused ületavad kulla ja dollari omadusi kokku, mis teeb sellest kõige raskema finantsvara, mis on kunagi loodud. Bitcoin on nii väärtuse säilitaja kui ka vahetusvahend, valmiv valuuta. Kujutage ette väärtuse ülekandmist ühe ettevõtte kassast teise kiiresti, ilma vahendajateta, minimaalsete kuludega, ilma pettusteta, 24/7 ja ilma kolmanda osapoole osaluseta.

Bitcoin säilitab tõhusalt väärtust, sest selle pearaamat on võltsimiskindel. Selle väärtus suureneb tänu haruldasele ja piiratud pakkumisele ning kasutajate arvu suurenemisest tulenevatele vahetusvõimalustele.

Bitcoin on häiriv, sest see julgustab meid õppima matemaatika, krüptograafia, majanduse ja ajaloo alaseid mõisteid, mida meile kunagi ei õpetatud. Kuigi seda peetakse sageli keeruliseks, on tegemist tegelikult uuendusega, mis on kättesaadav praktika ja katsetamise kaudu.

Bitcoin kutsub meid üles mõtlema uuesti raha enda olemuse üle. Kas te võiksite selgitada, mis on raha tegelikult? Palgatöötaja või ettevõtja võib kulutada 50 000 kuni 100 000 tundi oma elust raha teenimiseks, kuid kui paljud ** pühendavad isegi 100 tundi selle paremale mõistmisele** ja säilitamisele? Bitcoin julgustab meid kahtlema meie rahavajaduse ja ajalise perspektiivi põhilistes põhjustes. Kas raha on koheseks luksuseks või pikaajaliseks vastupidavuseks? Kui meil oleks väärtustatav vara, mis võimaldaks meil ostusid edasi lükata, milliseid valikuid me teeksime? Milliseid vestlusi me sooviksime pidada 20 või 30 aasta pärast?

BITCOINI ISIKUTUNNISTUS

- Vanus:** 15 aastat (3. jaanuar 2009)

- Päevane börsiväärtus:** 10 miljardit dollarit (> CAC40)

- Turukapitalisatsioon:** 1,8 triljonit dollarit (> Meta, Visa, Silver ; < Apple, Google, Gold)

- Kasutajad:** ~100-200 miljonit (1-2% maailma elanikkonnast)

- Volatiilsus:** sisemiselt puudub (1 Bitcoin = 1 Bitcoin), väliselt väga kõrge (fiat-valuuta vahetuses)

- Tulemused:** Esimene tehing

0,0009; nüüd100,000 (x100 miljonit) - Võrgu kättesaadavus (kasutusaeg):** 100% alates 2013. aastast

- Surnuks kuulutatud või kritiseeritud:** Üks kord kuus

Inimliku koostöö ime:

- Täiesti avatud lähtekoodiga

- Juriidiline isik:** Puudub

- Tegevjuht:** Ei ole

- Riskikapitali investeeringud:** Ei ole

- Turundus:** Ei ole

- Teadus- ja arendustegevus:** Vabatahtlik tegevus

- Juhtimine:** Kasutajate poolt

- Uuenduslik majandusmudel:** Blokkide loomist subsideeritakse tehingutasudega (oksjonipõhine)

Lisateabe saamiseks Bitcoini, selle ajaloo, toimimise ja kasutamise kohta soovitan jälgida ka seda teist põhjalikku kursust:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Lightning Network'i tutvustus

MIS ON VÄLK?

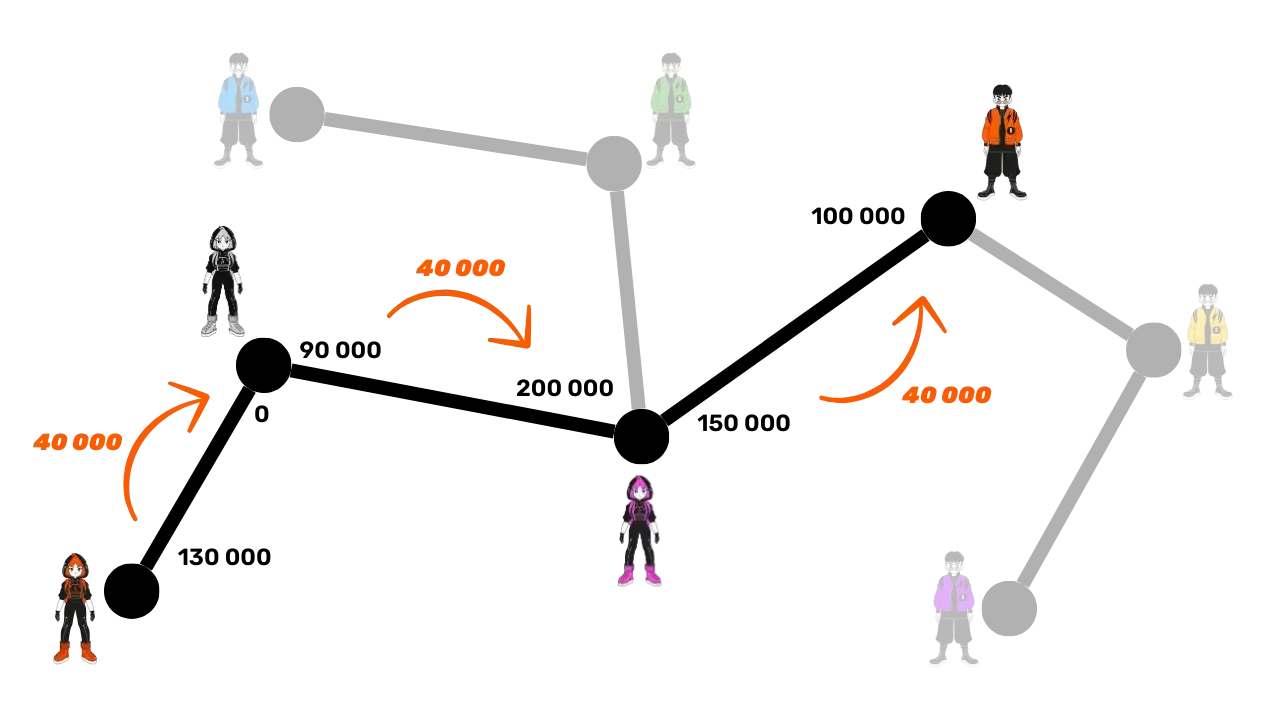

Lightning Network on protokoll ja võrk, mis hõlbustab Bitcoini tehinguid minimaalse suhtlemisega Bitcoini peamise plokiahelaga. See toimib järgmiselt:

- Esialgne seadistamine:** Rahalised vahendid lukustatakse (deponeeritakse) põhiplokiahelas, et luua maksekanal 2 osapoole vahel.

- Maksevõrk:** Mitme osapoole vaheliste maksekanalite võrk moodustab maksevõrgu (marsruutimine ja ühendamine).

- Tehingud väljaspool ahelat:** Tehingud toimuvad osapoolte vahel, kuid neid ei avaldata kohe Bitcoini põhiplokiahelas ("off-chain ").

- On-chain arveldused:** Bitcoini põhiplokiahelas ("on-chain") avaldatakse ainult kanalite tehingute lõppsaldo, mis võimaldab vahepeal teha arvukalt tehinguid. Selline mitmete maksete koondamine vähendab ülekoormust ja seega madalamaid tasusid võrreldes paljude "on-chain" tehingute tegemisega.

- Kanali sulgemine:** Kasutaja võib oma kanali igal ajal sulgeda ja oma Bitcoini tagasi nõuda, avaldades viimase tehingu seisu. See on põhimõte, et tehingud on "avaldatavad" igal hetkel, kuid "avaldamata ", kuni see on vajalik. Väljumine (kanali sulgemine) võib olla ühepoolne (mis tahes 2 osapoole otsus igal ajal) või vastastikku otsustatud (mille tulemuseks on väiksemad ahelasisesed tasud)

Selline lähenemine väldib iga tehingu sooritamise aeglust ja keerukust otse Bitcoini peamises plokiahelas, salvestades ainult lõppsaldod ja säilitades selle turvalisuse. Lightning Network on kiht Bitcoini "peal", kuid jääb selle külge ankurdatud.

Ülemaailmne maksevõrk

Protokolliga luuakse masinate võrk, mille kanalid moodustavad universaalse maksesüsteemi. Neid sõlmpunkte võivad vabalt kasutada üksikisikud või ettevõtted, mis teeb sellest täiesti avatud võrgustiku.

Lightning Network võimaldab vahetut väärtuste vahetamist valguse kiirusel. See on nagu e-posti protokoll, mida rakendatakse maksete suhtes: järgmise põlvkonna maksevõrk. See muudab radikaalselt "raha" liikumist, muutes selle sama tasuta ja kiireks kui andmeedastuse internetis.

Vaimne eelis:

- Kiirus:** Kohene tehing.

- Madalad tasud:** Palju madalamad kulud võrreldes traditsiooniliste pangavõrgustikega.

- Lihtne kasutuselevõtt:** Ettevõtjad saavad Lightning-maksete vastuvõtmise kiiresti sisse seada, kasutades selleks vaid nutitelefoni rakendust või maksunuppu oma veebisaidil.

Lightning-infrastruktuur ületab traditsioonilisi maksesüsteeme kiiruse, kulude ja energiatõhususe poolest. Kui kaupmehed võtavad selle üha enam kasutusele, kiireneb hoogu: kui maksed saavad mööduda pankadevahelisest võrgustikust, siis miks peaks jätkama märkimisväärse osa tulude loovutamist tänastele vahendajatele?

Lõputud kasutusjuhtumid:

Lightning'i rakendused ulatuvad kaugemale madalatest tasudest ja kiirusest. Pakkudes täiesti tasuta ja kohese makseviisi, avab see tohutuid võimalusi kogu majanduses.

Boosting Bitcoin's Exchange Capabilities:

Lightning võimendab Bitcoini rolli "vahetusvahendina" Suurendades tehingute sagedust ja vabadust, tugevdab see raha esmast funktsiooni: hõlbustada majanduslikku vahetust ja väärtuse loomist kõigi osalejate jaoks.

Tulevane "aruka masinamajanduse" tõus nõuab ülikiire ja suure sagedusega maksesüsteemi, mille tehnilist standardit suudab täita ainult Lightning. See võimaldab luua rohkem kaupu ja teenuseid. Kuna Bitcoini pakkumine jääb piiratuks, suureneb iga ühiku ostujõud. Bitcoin ja Lightning kasvavad koos tugevamaks, kui nende võrgud laienevad.

Lightning pakub pilguheitu tulevikku, kus kõik internetipõhiseks muutunud ettevõtted muutuvad ka Bitcoini-põhiseks.

Bitcoini maksed Lightningil: Tüüpiline kaupmehe kasutusjuhtum

Lightning Network on ideaalne Bitcoini maksete tegemiseks füüsilistes või veebipoodides tänu selle kiirusele ja maksete lõplikkusele.

- Kiirus:** Lightning (~500ms kuni paar sekundit) on oluliselt kiirem kui Bitcoini põhivõrk, kus tehingute kinnitamine võib võtta umbes 30 minutit. Suurte ostude puhul (üle 1000 dollari) võib siiski eelistada Bitcoini põhivõrku, kuna kiirus on vähem kriitiline. Need üksikasjad on aga keskmise kasutaja eest sageli varjatud, sest rakendused teevad neid otsuseid sujuvalt taustal.

- Lõplikkus:** Kui makse on Lightningile tehtud, on see lõplik. Kolmandate osapoolte poolt tehtavate tagasimaksete või pettusega seotud vaidluste võimalus puudub.

- Tasud:** Lightning Networki tehingutasud on minimaalsed ja neid maksab kasutaja, mitte kaupmees. Kaupmeestele tekivad tasud ainult siis, kui nad peavad hiljem oma Bitcoini teise võrku või teenusesse üle kandma.

VALGUSTUSKAART

- Leiutis:** 2015

- Käivitamine:** 2016

- Vanus:** 7 aastat (esimene tehing: 28. detsember 2017)

- Võrgustiku tehniline võimekus:** skaalal suudab see käsitleda 1000 korda rohkem koheseid tehinguid kui traditsioonilised süsteemid.

- Tehingu suurus:** ulatub nii suurest kuni 1000 korda väiksemini kui traditsioonilised süsteemid.

- Tehingute kiirus:** Kuni 100 korda kiirem.

- Tasud:** Kuni 90% madalamad.

- Makse lõpptähtaeg:** Peaaegu kohene (sageli ~500 millisekundit, mõnikord mõni sekund).

- Energiatarbimine:** ~8% traditsioonilisest ülemaailmsest rahasüsteemist.

- Omadused:**

- Peer-to-peer

- Universaalne

- Litsentsita

- Hea privaatsus

- Tõestatud turvalisus

- Kõrge kättesaadavus (suurepärane kasutusaeg)

- Kontrollitav ja kohandatav

Lisateabe saamiseks Lightning Networki tehnilise toimimise kohta soovitan jälgida ka seda teist põhjalikku kursust:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin riigikassas

Kasum, kapital ja ettevõtete vastupidavuse võtmed

Tervislik ettevõte

Tulevik on ebakindel ja ettevõtted peavad selles ebakindluses navigeerima, keskendudes selgelt kasumi teenimisele ja kapitali säilitamisele. Austria majandusteaduse kohaselt on kasum on ettevõtte tervise parim signaal - see näitab, et ettevõte rahuldab tõhusalt tarbijate vajadusi. Ilma kasumita ei saa ettevõte end ülal pidada, rääkimata kasvust. Et ettevõte jääks terveks, peab ta mitte ainult teenima kasumit, vaid ka mõtlema ettepoole, säästes kapitali tulevaste investeeringute ja väljakutsete jaoks.

Kapitali säilitamine on kriitilise tähtsusega, sest see võimaldab ettevõtetel kohaneda ja kasutada võimalusi ettearvamatul turul. See hõlmab tasakaalu leidmist kasumi reinvesteerimise vahel, et kasvada, ja finantspuhvri säilitamise vahel, et tulla toime võimalike langusperioodidega. Austria majandusteadlased rõhutavad "aja eelistamise " tähtsust, mis tähendab, et ettevõtted peavad hoolikalt otsustama, kui palju eelistavad koheseid tulusid võrreldes pikaajalise edu saavutamiseks tehtavate investeeringutega. Tervislik ettevõte hoiab oma rahalise vundamendi tugevana, tagades paindlikkuse nii headel kui ka halbadel aegadel.

Turusignaalid, nagu hinnad ja konkurents, suunavad ettevõtteid tegema arukaid otsuseid ressursside jaotamise kohta. Neid signaale kuulates saavad ettevõtted vältida liigsete investeeringute või kehvade investeeringute tegemise lõksu - eriti nende, mida mõjutavad kunstlikud tegurid, nagu lihtne laenamine. Ressursside valesti jaotamine ei ohusta mitte ainult ettevõtte tervist, vaid vähendab ka selle võimet kliente tõhusalt teenindada.

Lõppkokkuvõttes tähendab terve ettevõtte säilitamine kohanemisvõime säilitamist, ettevaatlikke finantsvalikuid ja alati tulevikku silmas pidamist. Keskendudes kasumile, säilitades kapitali ja reageerides turusignaalidele, saavad ettevõtted - nii suured kui ka väikesed - areneda isegi ebakindluse tingimustes.

Kas kapitalil on voorus ?

Kuidas kapitali üldiselt kujutatakse

Avastagem uuesti, mis on tegelikult kapital - mõiste, mida meie ühiskonnas nii sageli valesti mõistetakse ja negatiivselt tajutakse.

Traditsioonilises majandusteoorias (keynesiaanlikus) nähakse kapitali sageli lihtsustatult kui füüsiliste või finantsvarade homogeenset varu, mida kasutatakse peamiselt kogunõudluse stimuleerimiseks investeeringute kaudu. Seda seostatakse sageli jõukuse kontsentreerumise ja väikese eliidi valduses oleva majandusliku võimuga. Olukorras, kus jõukuslõhed suurenevad jätkuvalt, näevad paljud kapitali majandusliku ebavõrdsuse sümbolina, eriti kui akumuleeritud jõukus ei näi enamusele kasu toovat.

"Kapitali" kujutatakse sageli ekspluateerimise vahendina ja see vaatenurk on sügavalt mõjutanud erinevaid liikumisi, mis näevad kapitali olemuslikult vastandatuna töötajate huvidele. Kuid kas see on tõsi? Või võib see arusaam olla moonutatud:

Majandusmehhanismide vähene mõistmine (ka majandusteadlaste endi poolt)?

Valitsuse sekkumine ja turuga manipuleerimine?

Segadus kavalerikapitalismi ja vabaturukapitalismi vahel?

Majanduskriiside kujundamine meedias?

Soov kiirete lahenduste ja kohese sotsiaalse õigluse järele?

Antikapitalistliku retoorika kultuuriline normaliseerumine?

Õnneks sunnib Bitcoin meid kõike ümber mõtlema ja need eelarvamused kahtluse alla seadma. On olemas üks mõttekoolkond - Austria majandusteaduskond -, mis võib neid küsimusi valgustada ja aidata meil kapitali tegelikku olemust uuesti läbi mõelda.

*Kord oli kord

Alustame lühikese looga:

"Väikesel mahajäetud saarel elab üksildane kalur. Iga päev veedab ta tundide viisi aega, püüdes palja käega kala, mis kulutab suure osa tema ajast ja energiast. Ühel päeval tekib tal idee: ehitada oda, mis võimaldaks tal tõhusamalt püüda kala. Kuid ta teab, et see nõuab ohvreid.

Enne oda valmistamise alustamist otsustab kalamees panna kõrvale kala, et end ehitamise ajal üleval pidada. Ta sööb paar päeva tavalisest vähem, säästes piisavalt kala, et keskenduda oma projektile. See säästetud kala kujutab endast tema kapitali, väikest reservi, mis võimaldab tal oma eesmärki saavutada.

Kuigi ta pühendab oma aega oda ehitamisele, toetub ta oma reservidele, lükates meeleldi edasi osa oma vahetutest mugavustest (mis peegeldab tema ajalist eelistust). Pärast mitmepäevast rasket tööd saab ta tugeva oda valmis.

Nüüd saab ta oda abil kala palju kiiremini ja väiksema vaevaga püüda. Ta ei pea end enam nii palju kurnama kui varem ja hakkab isegi kala ülejääki koguma. See ülejääk avab talle uusi võimalusi: ta võib seda varuda, jagada või investeerida teistesse projektidesse saarel. Kohese tarbimise edasilükkamisega ja oma kapitali kasutamisega on kalur oluliselt parandanud oma tõhusust ja tulevikuväljavaateid."

See lugu illustreerib kapitali, kannatlikkuse ja ettenägelikkuse olulist rolli parema tuleviku loomisel - need on majanduskasvu ja inimkonna arengu jaoks keskse tähtsusega mõisted.

Austria majandusteaduskond ja selle nägemus kapitalist

Austria majandusteaduskond on saanud oma nime selle asutajate ja esimeste toetajate järgi, kes olid algselt pärit Austriast. Nimi jäi püsima ja sellest ajast alates on koolkond tihedalt seotud klassikalise liberaalse mõtteviisiga, mis rõhutab individuaalset vabadust, vabu turge ja minimaalset riiklikku sekkumist.

Austria perspektiiv kapitalist

Austria vaates on kapital tihedalt seotud ideega, et tarbimist lükatakse edasi, et luua vahendeid või tootmisressursse, mis suurendavad tulevast tootmist. See protsess, mida nimetatakse kapitali akumulatsiooniks, on Austria majandusteoorias keskne. Selle vaatenurga põhielemendid on järgmised:

- Ajaline eelistus ja edasilükatud tarbimine**: Üksikisikud eelistavad loomulikult tarbida pigem praegu kui hiljem, kuid nad võivad tarbimist edasi lükata, kui nad ootavad suuremat kasu tulevikus. Täna säästes saab ressursse investeerida kapitalikaupadesse (tööriistad, masinad, infrastruktuur), mis suurendavad aja jooksul tootlikkust. Ühiskonnad või üksikisikud, kelle ajaline eelistus on väiksem, säästavad rohkem ja investeerivad pikaajalistesse projektidesse, soodustades jätkusuutlikku majanduskasvu.

- Kapital kui tulevase tootmise mootor**: Kapitalikaupu käsitletakse kui vahepealseid vahendeid, mida kasutatakse lõpptarbekaupade tootmiseks. Kapitali kogumisega saavad ettevõtjad suurendada tootlikkust ja luua tulevikus rohkem jõukust. Näiteks võib ressursse kasutada tarbekaupade kohese tootmise asemel tehaste või masinate ehitamiseks. Kuigi see vähendab lühiajalist tarbimist, võimaldab sellest tulenev tõhusus hiljem suuremat tootmist ja jõukust.

- Kaudne tootmine ja tõhusus**: Austria majandusteadlased, nagu Eugen Böhm-Bawerk, rõhutasid kaudse tootmise ideed - pikemad ja keerulisemad tootmisprotsessid, mis hõlmavad mitut etappi. Kuigi need protsessid võtavad aega, annavad nad lõppkokkuvõttes tõhusamaid ja tootlikumaid tulemusi, näiteks puidu töötlemiseks saeveski ehitamine, mitte palgi käsitsi kogumine.

- Intressimäärad kui signaalid**: Austria arvates peegeldavad intressimäärad loomulikult üksikisikute ajalisi eelistusi. Kõrged intressimäärad viitavad eelistusele kohese tarbimise suhtes, samas kui madalad intressimäärad soodustavad säästmist ja pikaajalisi investeeringuid. Kui keskpangad manipuleerivad intressimääradega kunstlikult, moonutavad nad neid loomulikke signaale, mis viib ressursside valesti jaotamiseni ja mittesäästvate investeeringute (väärinvesteeringute) tekkimiseni.

Kahe kapitali vorm tänapäeva majanduses

Võlapõhise rahasüsteemi raames, milles me tegutseme, on olemas teist tüüpi kapital: see, mis tekib koheselt, kui pank loob laenu lihtsa krediidimehhanismi kaudu. See hõlmab likviidsuse loomist ex nihilo, kus pank laenab raha, mida ta tegelikult eelnevalt ei hoia, vaid loob seda tagasimaksmise lubaduse alusel.

Ühest küljest on "Austria" kapital tegeliku säästmise tulemus, protsess, mis hõlmab läbimõeldud majanduslikke otsuseid ja hoolikat ohvreid. Teisest küljest on võlapõhise raha loomisega loodud kapital hetkeline ja kunstlik konstruktsioon. Kuigi need kaks kapitaliliiki on projektide rahastamiseks kasutamisel pealtnäha sarnased, on nad oma olemuselt põhimõtteliselt erinevad**.

Neid kahte kapitalivormi ei tohiks kunagi segamini ajada, kuid võlapõhises süsteemis on see sageli nii, mis määrastab majandussignaale ja viib sageli väärinvesteeringuteni. See vääritimõistmine heidab valgust sellele, miks kapitalismi sageli põhjendamatult kritiseeritakse

Keynesianismi põhiprobleem

Keynes'i poliitika, mille globaalne eliit laialdaselt omaks võtab, manipuleerib intressimääradega ja stimuleerib nõudlust võla kaudu. See soodustab ressursside suunamist lühiajalistesse, mittejätkusuutlikesse projektidesse, võimendades majandustsükleid ja lükates edasi tõelist kasvu, mis põhineb tervislikel säästudel ja tootlikel investeeringutel. Ettevõtete juhid jälgivad seda kahjulikku poliitikat omal nahal, kui terved ettevõtted surutakse ülehinnatud ülevõtmistesse, et saavutada ülepaisutatud tulu, mis õõnestab orgaanilist ja jätkusuutlikku kasvu.

Kuidas saab sellises keskkonnas "terve" kapital - mida ettevõtjad on hoolikalt säästnud - konkureerida kunstlikult loodud "ebaterve" kapitaliga? Lisaks sellele kahandab rahapakkumise ühepoolne laiendamine terve kapitali ostujõudu, süvendades majanduslikku desorientatsiooni ja ühiskondlikku rahulolematust.

Lootuse pilk: Bitcoin

Bitcoin pakub võimalust kapitali kogumiseks ja säilitamiseks pikemas perspektiivis ilma rahainflatsioonist tingitud erosioonita. Väärtuse säilitajana võimaldab see ettevõtetel planeerida tulevasi investeeringuid paindlikult, seades kahtluse alla võlakoormusel põhinevate süsteemide domineerimise ja edendades tagasipöördumist tõelise, tootliku kapitali akumulatsiooni juurde.

Lisateave Austria majanduskoolkonna kohta

Austria majandusteaduskond on majandusliku mõtlemise traditsioon, mis väärtustab vabu turge, individuaalset vabadust ja inimese tegevuse tähtsust majandusprotsessides. See kritiseerib riigi sekkumist, eriti rahasse ja turgudele, ning väidab, et üksikisikud, kes juhinduvad oma subjektiivsetest eelistustest, on parimad oma huvide hindajad.

Austria koolkonna võtmefiguurid

- Carl Menger**: Menger töötas välja subjektiivse väärtuse teooria, mis väidab, et kaupade väärtus sõltub pigem individuaalsetest eelistustest kui tootmiskuludest.

- Ludwig von Mises**: Mises, kes on Austria koolkonna nurgakivi, tutvustas praxeoloogiat (inimtegevuse teooria) ja kirjutas "Inimtegevus", mis on sotsialismi ja tsentraalse planeerimise sügav kriitika.

- Friedrich Hayek**: Hayek, Misesi õpilane, sai 1974. aastal Nobeli majanduspreemia oma töö eest detsentraliseeritud teadmiste ja turu spontaansuse kohta. Oma raamatus The Road to Serfdom kritiseeris ta teravalt tsentraliseeritud kontrolli.

- Murray Rothbard**: Rothbard, Mises'i õpilane ja veendunud libertarismi pooldaja, töötas välja anarhokapitalismi teooria, mis kujutab ette riigita ühiskonda, mida valitsevad vabatahtlikud lepingud. Tema raamat "Inimene, majandus ja riik" on Austria majandusteaduse põhiteos.

Teised mõjukad majandusteadlased

- Milton Friedman**: Kuigi Friedman ei ole otseselt seotud Austria koolkonnaga, toetas ta paljusid turupõhiseid ja liberaalseid ideid. Tema monetaristlik poliitika erineb Austria mõtteviisist, kuid jagab nende kriitikat riigi liigse sekkumise suhtes majandusse.

- Frédéric Bastiat**: Sajandi prantsuse majandusteadlane Bastiat mõjutas Austria koolkonda oma töödega vabakaubandusest ja majanduspoliitika nähtamatutest tagajärgedest. Tema essee "Mis on nähtav ja mis ei ole nähtav" on majandusliberalismi põhitekst.

Atribuutsioon: Ludwig von Misesi Instituut

Kesksed panused ja ideed

Need mõtlejad kujundasid ideed, et riigi sekkumine moonutab turgu ja et majanduslik vabadus on heaolu ja inimtegevuse harmoonilise koordineerimise jaoks hädavajalik. Nende arusaamad rõhutavad detsentraliseeritud otsuste tegemise tähtsust ja tsentraliseeritud kontrolli ohtusid majandussüsteemides.

Lisateave selle teema kohta:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Bitcoini hoidmine riigikassas

Ettevõtte riigikassa väljakutsed

Aardekamber on koht, kuhu pannakse väärtuslikke asju. Terve ettevõte on korralikult kapitaliseeritud, et tulla toime tulevase ebakindlusega ja planeerida oma investeeringuid. Tänapäeval paigutatakse osa üleliigsetest rahalistest vahenditest finantsvaradesse, mis on tuntud kui väga "likviidsed", näiteks võlakirjad, tähtajalised hoiused jne.

Mõned ettevõtted kasutavad väga pika aja jooksul mittelikviidseid varasid, nagu kinnisvara, ilma et nad mõistaksid teatavaid ohte:

- Likviidsus kriisi korral

- Lõppkokkuvõttes üsna madal tulu, kui tasud maha arvata

- Tulusus, mis ei ületa tegelikku inflatsiooni, st rahapakkumist (~7% aastas, vt allpool)

- Varjatud risk, et kinnisvara kaotab osa oma "säästufunktsioonist" selliste varade nagu Bitcoini kasuks. Selle tulemusena võib see pöörduda tagasi lähemale oma "kasutusväärtusele": varjupaiga pakkumisele.

Vaatame kiiresti üle keskkonna, milles ettevõtted tegutsevad.

Reaalne inflatsioon: Keskpankade mandaadi kohutamiseks seavad keskpangad eesmärgiks 2% aastainflatsiooni, mis tähendab valuuta väärtuse vähenemist 40% võrra 20 aasta jooksul. Kui lisada sellele veel tugevama inflatsiooni perioodid, saab selgeks, et ettevõtted ei saa oma töö viljade säilitamiseks kasutada ainult valuutat. Nad peavad rakendama keerulisi finantsstrateegiaid, millega kaasneb tingimata hulk riske. Need strateegiad on ilmselgelt mittevõimelised väga väikestele ettevõtetele, kes on juba niigi tugevalt hõivatud oma põhitegevusega.

Peitletud inflatsioon: Keskpankade toetatavas võlapõhises, fraktsionaalreservi põhinevas rahasüsteemis kasvab üldine rahapakkumine keskmiselt 7% aastas (nt M1 eurotsoonis või USAs). See tähendab, et teie "osa pirukast" väheneb paari aastaga poole võrra - välja arvatud juhul, kui teil on eelisjuurdepääs finantssüsteemile ja te saate jätkata kasvu, kasutades finantsvõimendust ja ostes varasid kiiresti "vanade hindadega", enne kui äsja loodud raha need üles ajab. See on Cantilloni efekt, mis osaliselt seletab jõukuse ülekandumist jõukamatele, samas kui "kapitali" süüdistatakse ekslikult süüdlasena (vt meie sissejuhatust kapitali kohta eespool).

Kontrariskid: Praegune finantssüsteem on riskantne ja teil ei pruugi alati olla ligipääsu "oma rahale" Ilma kaardimajakujutelmale viitamata tuleb tunnistada, et finantsasutused erastavad kasumit ja sotsialiseerivad kahjumit vähimagi kriisi korral. "Kirjaliku" raha (pearaamatusse kantud raha) süsteemis on pangas olev raha vaid "nõue"; see ei ole teie tegelik omanik ja pangad ise "ei oma seda" (fraktsionaalne reserv). See raha on teatud mõttes tõeliselt maagiline. Mõned mainekad pangad, mis kunagi Bitcoini mõnitasid, ei ole tänapäeval enam olemas, näiteks Credit Suisse.

See usalduse puudumine algatab "kandevara" nagu kuld (kuigi seda on keeruline kindlustada, transportida, jagada jne) ja muidugi uue tulija Bitcoini taaselustamise.

Bitcoin kui finantsvara

Bitcoin pakub radikaalset alternatiivi. Tegemist on kandjal oleva varaga, millel puudub keskne emitent, mida on peaaegu võimatu konfiskeerida ja mis saab kasu võrguefektidest. "Tõelised" Bitcoini kasutajad otsustavad seda kasutada oma töö viljade säilitamiseks, kuna seda peetakse väärtuse säilituseks, mis on vastupidav nii tsensuuri kui ka inflatsiooni suhtes. Tänu Metcalfe'i seadusega illustreeritud võrguefektile suurendab iga uus veendunud kasutaja võrgu väärtust; kui osalejate arv kasvab, suureneb Bitcoini kasulikkus eksponentsiaalselt. See mudel muudab selle eriliseks ja paljulubavaks kapitalivormiks, mis põhineb kasutajate vastuvõtmisel ja usaldusel.

Bitcoin on maailma kõige likviidsem vara, mis tegutseb 24/7 ilma katkestusteta, erinevalt traditsioonilistest finantsturgudest, millel on sulgemisaeg ja "voolukatkestajad" Selline likviidsus võimaldab kasutajatel igal hetkel bitcoin'e osta või müüa, olgu see siis vastusena headele või halbadele uudistele (nt raketilaskmised, sõjad jne).

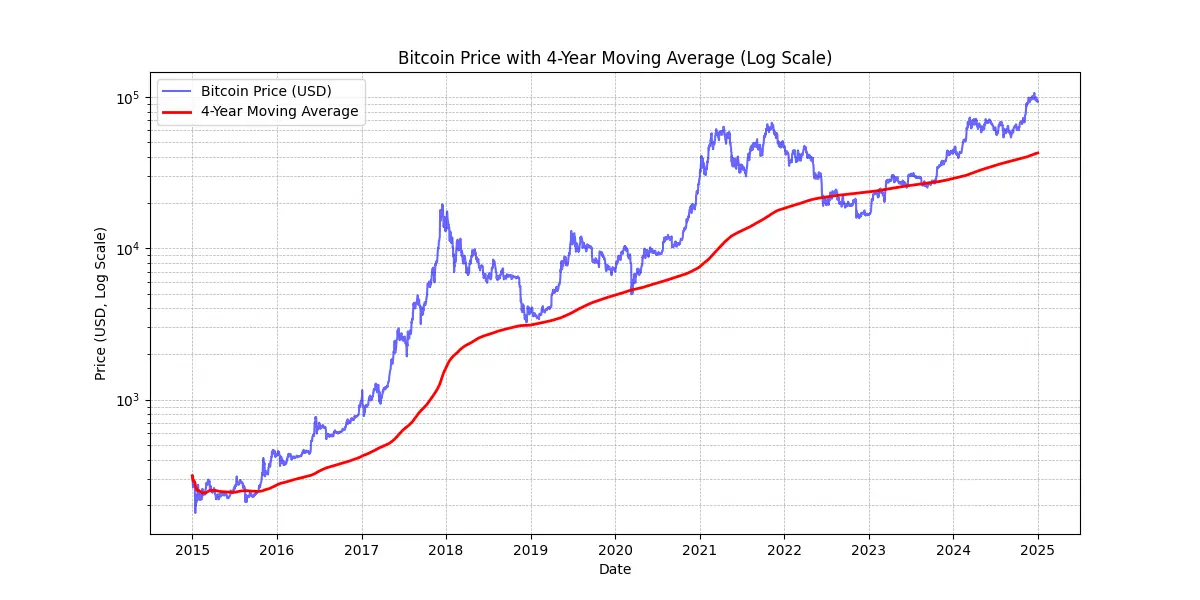

Kümne aasta jooksul on Bitcoini keskmine aastane kasv olnud üle 60%. See ainulaadne tootlus on võimaldanud pikaajalistel omanikel säilitada oma algkapitali, erinevalt teistest instrumentidest.

Siiski tuleb silmas pidada mitmeid võtmetegureid:

Esiteks, võrreldes varasemate tulemustega ei saa tagada tulevasi tulemusi. Niikaua kui Bitcoin jääb turvaliseks ja detsentraliseeritud, võib mõistlikult loota, et selle aastane hinnatõus ületab 20% aastas järgmise kümnendi jooksul, mis teeb sellest elujõulise riigivarade haldamise vahendi.

Teiseks, Bitcoin on seni kogenud 4-aastaseid tsükleid, mis tähendab, et rohkem kui 4-aastase ajahorisondiga on panus alati olnud kasumlik. Nende jaoks, kes näevad Bitcoini kui investeeringut, võib lühiajaline ajahorisont (<4 aastat) olla riskantne.

MICHAEL SAYLOR: "Parim Bitcoini hinnasignaal on 4 aasta libisev keskmine. " Vt ülaltoodud diagrammi.

Lisaks on soovitatav hoida oma kokkupuude Bitcoiniga proportsionaalselt oma arusaamistasemega. Samuti on oluline mitte kiirustada või püüda turgu ideaalselt ajastada.

Lõpuks, Bitcoini peetakse volatiilseks. Täpsemalt öeldes on selle hind fiatrahaühikutes väljendatuna järgmine. Osaliselt on see volatiilsus veel noore vara puhul loomulik, kuid seda võimendab ka spekulantide olemasolu, kes ei kasuta seda pikaajalise väärtuse säilitajana, vaid otsivad kiireid kasumeid. Lisaks sellele rõhutab finantsvõimendusega kauplemine (laenatud vahendite kasutamine kauplemispositsioonide suurendamiseks) nii üles- kui ka allapoole suunatud hinnaliikumisi, mis takistab Bitcoini sirgjoonelist tõusu. See toob kaasa tugevamad kõikumised, kuid aja jooksul, kui pühendunud kasutajate baas kasvab, näib see kõikumine stabiliseeruvat. Kokkuvõttes on võimatu omada nii suure tootlikkusega vara kui Bitcoin ilma volatiilsuseta, kuid kindlasti võib olla ka palju väiksema tootlikkusega vara, mille volatiilsus on väiksem.

Bitcoin vastu võetud Wall Street

Bitcoini kasutuselevõtt finantsasutuste poolt tugevdab veelgi selle positsiooni maailmaturul.

BlackRocki hiljutised avaldused rõhutavad Bitcoini potentsiaali väärtuse säilitamise ja portfelli mitmekesistamise vahendina. Ülemaailmne institutsionaalne hiiglane väitis hiljuti, et Bitcoini kasutajate arvu kasv ületab interneti või mobiiltelefonide kasvu, mis on tingitud eelkõige demograafilistest ja põlvkondlikest muutustest, aga ka kasvavast usaldamatusest traditsiooniliste finantsasutuste suhtes (!). Kuna Bitcoin on haruldane, mittevalitsuslik ja detsentraliseeritud, näevad mõned investorid seda turvalise varjupaiga variandina eelarve- ja rahapoliitilise ebastabiilsuse, hirmu või häirivate geopoliitiliste sündmuste ajal.

Jaanuaris 2024 käivitatud Spot Bitcoin ETF on olnud fenomenaalne edu - ajaloo saavutatuim ETF-i käivitamine - ligi 20 miljardi dollari suuruse netosissevooluga. jaanuarist novembrini. See on umbes neli korda parem kui järgmise parima ETFi käivitamisel, Nasdaq-100 QQQ. Need ETFid pakuvad lihtsamat ja reguleeritumat juurdepääsu Bitcoinile, mis on täiendavalt legitimeerinud seda ja meelitanud ligi märkimisväärse institutsionaalse kapitali sissevoolu.

Bitcoini ETF-id on institutsioonilise kasutuselevõtu poolest üle kümne kõige kiiremini kasvava ETFi eesotsas - nii kaasatud asutuste arvu kui ka hallatavate varade suuruse poolest. Nende Bitcoini ETFide edu rõhutab kasvavat nõudlust digitaalsete varadega seotud investeerimisvahendite järele, mis kindlustab Bitcoini koha traditsioonilisel finantsmaastikul.

Bitcoin mängib nüüd "väärtuse säilitamise" turul. See on mastaabis vaid tilk ämbris: vaid umbes 1800 miljardit dollarit võrreldes kulla 18 000 miljardi dollariga või kinnisvara 500 000 miljardi dollariga. Kuid tema ligikaudu 0,1%-line turuosa annab talle tohutu kasvuruumi, eriti arvestades, et tema konkurendid võitlevad uute kasutajate ligimeelitamisega.

| Ticker | 1D Flow (M USD) | 1W Flow (M USD) | 1M Flow (M USD) | 3M Flow (M USD) | YTD Flow (M USD) |

|---|---|---|---|---|---|

| Summa | +457,19 | +1,507.95 | +2,888.01 | +3,672.29 | +20,262.94 |

| IBIT | +393,40 | +750,91 | +1 536,47 | +3 821,37 | +22 460,44 |

| FBTC | +14,81 | +372,40 | +627,16 | +458,71 | +10 266,69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2,647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2,262,69 |

| HODL | +5.75 | +38.77 | +94.54 | +100.39 | +682.03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11,79 | +17,53 | +39,29 | +47,48 | +439,45 |

| BTC | ,00 | -3,13 | +36,59 | +419,18 | +419,18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | ,00 | +2,84 | +6,04 | +146,69 | +217,47 |

| YBIT | -1,34 | -10,26 | +5,06 | +13,81 | +76,30 |

| DEFI | .00 | .00 | .00 | .00 | -2.03 |

| GBTC | ,00 | +5,16 | -81,42 | -1503,84 | -20 141,85 |

20 miljardit dollarit 10 kuuga: Bitcoin ETF saavutas vähem kui aastaga selle, mille saavutamine kulla ETF-idel võttis 5 aastat. Allikas: Fondide investeerimisvood USA dollarites. Bloomberg Terminal, Bloomberg L.P., 2024.

Bitcoin ettevõtte tööriistakomplektis

Bitcoini kasvav kasutuselevõtt Ameerika Ühendriikides mõjutab mõtteviisi ka mujal maailmas, eriti varahalduse spetsialistide seas, kes ei saa enam lubada, et see ei kuuluks nende vahendite hulka - eriti kuna traditsioonilised finantstooted ei toimi piisavalt hästi või seisavad silmitsi raskete perioodidega. Vaid traditsioonilised pangad näivad endiselt suutvat endale lubada selle eiramist.

Puhtalt rahalisest vaatenurgast on Bitcoin tunnustatud kui mitmekesistamise vara. See ei ole mitte ainult mittekorreleeruv teiste varaklassidega, vaid näib ka arenevat uute likviidsussüstide ajal - teine selline episood näib algavat seoses EKP, FEDi ja Hiina intressimäärade alandamisega.

Kokkuvõttes sobib Bitcoin kõige tavalisema kasutusviisi puhul - investeerida liigset riigikassa vähemalt nelja aasta jooksul - suurepäraselt. Seda tasub kombineerida järkjärgulise sisenemise strateegiaga: investeerida kindlaid summasid korrapäraste ajavahemike tagant, et tasandada sisenemis- või väljumispunkti.

Muud kasutusjuhud muudavad Bitcoini näiteks strateegiliseks varaks:

- Võimalus postitada tagatist või likviidsust 24/7

- Võimalus teha ülekandeid teise ettevõtte kassasse suurelt ja igal ajal

- Kaitsmine välisvaluutariski vastu

- Maksmine tarnijale, kes aktsepteerib seda, eriti hädaolukordades

Kas Bitcoin on liiga kallis ?

Te ei pea ostma täpselt 1 Bitcoini, sest Bitcoin on jagatav alamühikuteks, mida nimetatakse satoshideks, mis on nimetatud selle anonüümse looja auks. Üks bitcoin võrdub 100 miljoni satoshiga, mis võimaldab kasutajatel osta, müüa või kaubelda isegi suurtüki bitcoini. Tegelikult on Bitcoini lähtekoodis kõik tehingud arvestatud satoshides ja termin "bitcoin" esineb ainult "coinbase'is", spetsiaalses tehingus, mille kaevandajad loovad oma tasu saamiseks.

Lisaks sellele saab 21 miljonit bitcoin'i ehk 2,1 kvadriljonit satoshi tõhusalt esitada 64-bitise täisarvuga. See tähendab, et vaatamata kõrgele hinnale terve bitcoini kohta jääb see tänu jagatavusele kättesaadavaks paljudele investoritele. Seega ei ole vaja osta tervet bitcoini, et osaleda võrgus või investeerida sellesse digitaalsesse varasse.

Pidagem meeles, et selle suhteliselt madal koguturukapitalisatsioon, võrreldes teiste varadega, nagu aktsiad, kuld või kinnisvara, jätab selle väärtuse kasvuvõime puutumata. Kuna selle levik on endiselt väga väike (umbes 1% maailma elanikkonnast), siis arvatakse, et oleme alles selle tõusu alguses. See teeb sellest se kõige ebasümmeetrilisema panuse meie põlvkonnale: praegu on väga väike tõenäosus, et see langeb praegu nulli, ja suur tõenäosus, et see jätkab tõusu.

Otsus eraldada ettevõtte riigikassa Bitcoinis

Bitcoini investeerimise otsustamisprotsessi mõjutab suuresti teie positsioon ettevõttes. Kui te olete mitteväärtuslik omanik, võite vabalt jaotada üleliigseid rahalisi vahendeid vastavalt oma äranägemisele. Seevastu kui olete partner või aktsionär kollektiivses otsustusstruktuuris, peate läbima ühised arutelud, mis võib asja keerulisemaks muuta.

Selle teise stsenaariumi puhul muutub erinevate seisukohtade ühtlustamine oluliseks, kuna see sõltub suuresti kummagi sidusrühma arusaamast Bitcoini varast. Nagu öeldakse: "Bitcoin on kõik, mida inimesed ei tea arvutitest, kombineerituna kõigega, mida nad ei mõista rahast." Isegi kui üks partner on teinud jõupingutusi, et Bitcoinist põhjalikult aru saada, võib nende teadmiste edasiandmine teistele olla keeruline. Sellisel juhul on soodne kaasata väline ressurss, et vältida idee liiga tihedat samastamist ühe inimesega, mis võib tekitada vastuseisu.

Praegu on enamusomaniku stsenaarium, mille kohaselt teeb otsuse enamusomanik, kõige tüüpilisem Bitcoini omavate ettevõtete seas. Siin on mõned reaalsed näited :

- Sõltumatud spetsialistid**: Konsultandid, tervishoiutöötajad või juristid, kes investeerivad osa oma pikaajalistest rahalistest vahenditest Bitcoini. Üldiselt on nendel spetsialistidel juba hoiu- või tähtajalised hoiukontod, mille tootlus on kasin.

- Tehnoloogiasektori juhid**: Juhtkond, kes müüs oma ettevõtte ja investeeris osa oma isikliku valdusettevõtte tuludest paar aastat tagasi Bitcoini. Täna naudivad nad mugavat finantsolukorda ja investeerivad uuesti uutesse ettevõtmistesse.

- Väga väikeste ettevõtete omanikud** : Ettevõtjad teenuste, põllumajanduse või käsitöö valdkonnas, kes on mõistnud Bitcoini potentsiaali ja eraldavad osa oma riigikassast sellele. Nende peamine motivatsioon seisneb mitmekesistamises ja sellega kaasnevas vabaduses

- Börsil noteeritud ettevõtted**, nagu MicroStrategy, on loonud pretsedendi, konverteerides märkimisväärse osa oma ettevõtte varadest Bitcoiniks, näidates ülemaailmset muutust ettevõtete kapitali jaotamise strateegiates. 2024. aasta sügiseks olid paljud teised ettevõtted järginud oma eeskuju, mis seadustab seda suundumust veelgi.

Ettevõtete valduses olevate bitcoinide maksustamine

Ettevõtete puhul, mis ei ole struktureeritud eraldi juriidiliste isikutena - näiteks füüsilisest isikust ettevõtjad või muud juriidilise isiku staatuseta isikud - peegeldab Bitcoini tehingute maksustamine sageli üksikisikute suhtes kohaldatavat kohtlemist. Paljudel juhtudel kohaldatakse samu eeskirju, mis kehtivad kapitalikasumi või tulu suhtes, nagu siis, kui üksikisik müüb Bitcoini. Näiteks mõnes riigis võidakse kasumit käsitleda osana ettevõtja isiklikust sissetulekust, mille suhtes kohaldatakse isiku tulumaksu astmestikku.

Kuid konsolideeritud ettevõtted - need, mille suhtes kohaldatakse ettevõtte tulumaksu - saavad sageli kasu soodsamast maksuraamistikust. Erinevalt füüsilistest isikutest, kes võivad silmitsi seista piirangutega, mis puudutavad kasumi ja kahjumi tasaarvestamist erinevate varaklasside vahel, võivad ettevõtted üldiselt integreerida Bitcoini tehingute realiseeritud kasumi või kahjumi otse oma iga-aastasesse kasumiaruandesse. See võib kaasa tuua paindlikuma ja mõnikord soodsama maksupositsiooni.

Konkreetsed maksumäärad ja maksustamisviisid erinevad oluliselt jurisdiktsiooniti. Näiteks Prantsusmaal ja paljudes lääneriikides võib ettevõtte tulumaksumäär olla umbes 25%, mis võib olla madalam kui üksikisikute investeerimiskasumilt makstav kindlasummaline maks.

Nende erinevuste tõttu otsustavad mõni ettevõtteomanikud osta ja hoida Bitcoini oma ettevõtte struktuuri kaudu, kuna see võib pakkuda tõhusamaid maksuplaneerimisvõimalusi. Nagu alati, on soovitatav konsulteerida maksuspetsialistiga, kes on kursis asjaomase jurisdiktsiooni(de) eeskirjadega, et tagada vastavus ja optimeerida maksustrateegiat.

Kuidas omandada Bitcoini

Kolm omandamismeetodit

Bitcoini omandamiseks on kolm võimalust:

- Kaupade või teenuste eest:**

Kuna Bitcoin toimib vahetusvahendina, on võimalik ette kujutada ringmajandust. Kuigi see on praegu veel haruldane, hakkavad üha enam ettevõtteid Bitcoini makseid vastu võtma - miks mitte ka teie? (Vt järgmist peatükki)

- Bitcoini kaevandamine:**

See hõlmab tasu teenimist kaevandusmasinate käitamisest. Mittespetsialiseerunud ettevõtete puhul jääb see suhteliselt marginaalseks. Võite osaleda vahendajate kaudu, kes müüvad või rendivad teile arvutust, võrku ja hooldust. Kui masinad kuuluvad teile, saate neid amortiseeritavate varadena arvestada. Suures mahus peate hoolikalt arvutama investeeringu tasuvust, sest turg on väga konkurentsitihe ja nõuab kulude, eelkõige elektrienergia, head ettenägemist.

Et rohkem teada saada kaevandamismeetodite kohta, võite tutvuda meie õpetuste jaotisega "kaevandamine".

- Bitcoini ostmine:**

See on kaugelt kõige levinum meetod, mida tehakse kas vastastikuste börside kaudu või tavaliselt spetsialiseeritud kauplemisplatvormidel. Bitcoini omandamisel ettevõtte varana peavad ettevõtted järgima rangeid regulatiivseid standardeid ja Know-Your-Customer (KYC) menetlusi. Kui nad ostavad seda spetsialiseeritud kauplemisplatvormidelt, peavad ettevõtted tavaliselt esitama üksikasjalikku teavet ettevõtte kohta, sealhulgas isikut tõendavad dokumendid, finantsaruanded ja aadressi tõendavad dokumendid, et täita KYC- ja rahapesuvastaseid nõudeid.

Et õppida, kuidas avada ärikonto ja kasutada seda bitcoinide ostmiseks, müümiseks ja ülekandmiseks, saate vaadata neid kahte spetsiaalselt ettevõtetele mõeldud õpetust, mis hõlmavad Krakeni ja Bitfinexi platvormide äriversioone:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Lisateavet bitcoinide omandamise meetodite kohta vahetuse või peer-to-peer kaudu saate tutvuda meie õpetuste jaotisega "vahetus".

Mis hinnaga?

Nagu eespool mainitud, ei ole mitte ainult võimatu ennustada Bitcoini tulevast hinda, vaid hind on ka lühiajaliselt väga volatiilne. Ajalooliselt on usaldusväärne strateegia olnud järk-järgult ja regulaarsete ajavahemike tagant kogumine ning nelja või enama aasta pikkuse ajahorisondi säilitamine.

Kui palju peaksite ostma?

Vastupidi, ilmselt on kõige parem alustada väga väikese ostuga, ilma seda üle mõtlemata. Väike summa (näiteks sada eurot või dollarit) ei tee teile tõsist kahju ja praktiline kogemus õpetab teile palju rohkem ja palju kiiremini kui igasugune lugemine.

Nagu eelnevalt öeldud, on mõistlik investeerida ainult sellist üleliigset likviidsust, mida te ei vaja mitu aastat. Mis tahes halvasti mõistetud strateegia võib teid raskesse olukorda seada, kui teil on äkki vaja raha välja võtta halval ajal.

Lisaks sellele, et alustada väikselt, on ettevõtete riigikassade jaoks kasulik võtta kasutusele mõõdukas jaotamisstrateegia. Spektri ühes otsas on mõned ettevõtted, nagu MicroStrategy, võtnud äärmusliku lähenemisviisi, pühendades olulise osa oma liigsetest rahalistest vahenditest Bitcoinile, mis peegeldab tugevat institutsionaalset veendumust. Seevastu konservatiivsem ja arvatavasti ratsionaalsem strateegia võib hõlmata umbes 5% ettevõtte rahaliste vahendite eraldamist Bitcoinile, tasakaalustades võimalikku kasu riskijuhtimise ja likviidsusnõuetega.

Kujutage seda spektrit skaalana, alates minimaalsest riskipositsioonist, tagades, et ettevõte säilitab piisava likviidsuse operatiivvajadusteks, kuni agressiivse hoiakuni, mille eesmärk on kasutada ära Bitcoini eeldatavat pikaajalist väärtuse tõusu. Kuigi agressiivne paigutus võib anda suuremat tootlust, aitab tagasihoidlik paigutus leevendada volatiilsust, tagades, et ettevõtte rahaline alus jääb turvaliseks, kasutades samal ajal Bitcoini uuenduslikku potentsiaali oma rahaliste toimingute raames.

Kui tihti?

Puuduvad ranged reeglid. Püüdmine turu ajastada, jahtides "langusi", võib olla vähem tõhus ja stressirohkem kui lihtsalt regulaarseid oste teha. Isegi kogenud investorid eksivad mõnikord. Korraga "kõik-ühele" minek võib olla kahe teraga mõõk.

Tegelikkuses on Bitcoini potentsiaalne väärtuse kasv selline, et isegi kui te alustaksite alles mõne aasta pärast, näeksite tõenäoliselt ikkagi pikaajalist kasu. Tõsi, on tõenäoline, et suured hinnakõikumised vähenevad aja jooksul. Kuid deflatsioonilise valuutana on Bitcoin loodud selleks, et tõhusalt säilitada väärtust ja kajastada oma kasutajate tootlikkuse kasvu. Kui tuua analoogia: me oleme praegu Bitcoini, loodava valuuta "käivitamisetapis" ja keegi ei tea veel selle õiglast väärtust. Hiljem, ehk 20 või 40 aasta pärast, kui see on stabiilses "reisifaasis", võib see olla uskumatult stabiilne ja kasvada pidevalt koos ühiskonna tootlikkuse kasvuga.

Kinnisvaratööstus kordab sageli, et "alati on õige aeg osta", unustades, et kui kinnisvara kaotaks oma funktsiooni väärtuse säilitajana - üleminek varadele nagu Bitcoin -, võiksid hinnad pöörduda tagasi lähemale nende kasutusväärtusele (kaitse). Bitcoin seevastu ei teeni muud eesmärki kui väärtuse säilitamine, mis võib tähendada, et "alati on õige aeg osta" Tulevik näitab.

Credit: Bitcoin Office

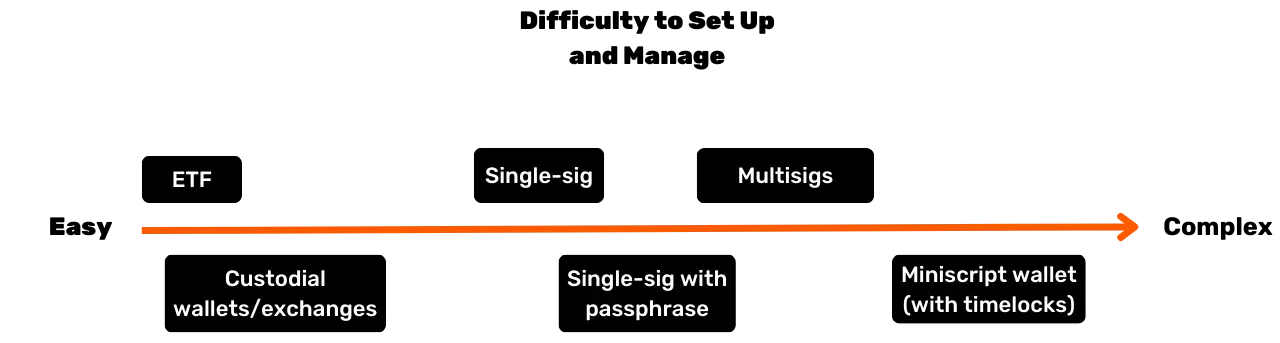

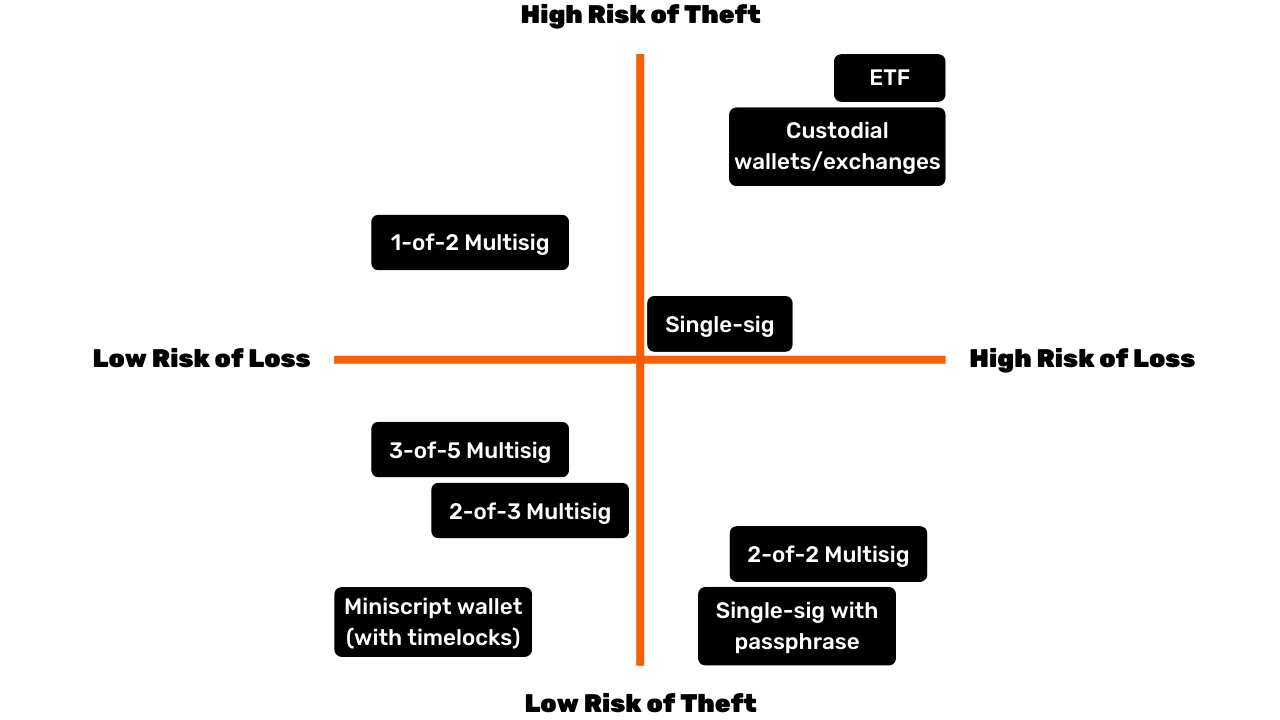

Millisel kujul osta? (Hooldusmeetodid)

Te ei ole füüsiliselt Bitcoini omanik. Selle asemel on teil krüptograafiline võti, mis võimaldab teil üle kanda mõne või kõigi oma kontoühikute omandiõiguse ühele või mitmele teisele krüptograafilisele võtmele. Kõik see toimub Bitcoini plokiahelas, mis on replitseeritud kümnetesse tuhandetesse sõlmedesse kogu maailmas.

See krüptograafiline võti on äärmiselt suur juhuslik arv. Kasutajakogemuse lihtsustamiseks esitatakse see sageli 12 või 24 sõnast koosneva jadana. Neid sõnu saab laadida füüsilisse seadmesse, mida nimetatakse "riistvaraliseks rahakotiks" Mõistke siiski, et bitcoinid ei ole selle seadme "sees"; see on lihtsalt vahend tehingute krüptograafiliseks allkirjastamiseks ja nende edastamiseks võrku. Tõeliselt olulised on 12 või 24 sõna, mida tuleb hoida turvaliselt.

See toob kaasa hoidmise küsimuse: Bitcoini hoidmine tähendab, et võtme(te) on käes. Kas te hoiate neid ise või delegeerite selle ülesande kolmandale isikule. On olemas ka vahepealsed lahendused. Vaatame üle kõige levinumad stsenaariumid:

- Iseseisev hoidmine:**

Seda võimalust soovitavad tõelised Bitcoini entusiastid, sest see on kooskõlas Bitcoini algse disainiga. Te tegutsete oma pangana: puudub oht, et kolmas isik teid petab, kuid te vastutate võtme(te) turvalisuse eest. Teil on täielik juurdepääs oma rahalistele vahenditele 24/7. Kui ärikeskkonnas võib olla vaja, et tehinguid sooritaksid mitu inimest, on teil vaja sobivaid vahendeid ja menetlusi juurdepääsu ja turvalisuse haldamiseks.

- Kolmanda osapoole hooldus:**

Näiteks võib vahetus- või ostuteenus luua teie jaoks konto, konverteerida teie traditsioonilise valuuta Bitcoiniks ja hoida seda teie nimel, kasutades oma turvasüsteeme. Enamik selliseid teenuseid võimaldab teil oma bitcoinid välja võtta rahakotti, mille võti on ainult teie käes. Kuni te seda ei tee, ei ole bitcoinid teie tegelikuks omanikuks; te loodate nende lubadusele, et nad teile tagasi maksavad. See tähendab, et tuleb tasakaalustada turvariske (nende ja sinu riskid) ja vastaspoole riski (nad võivad ebaõnnestuda või kaduda). Mõnede ettevõtete jaoks on see vastuvõetav, kuigi üldiselt ei soovitata seda pikaajalise säilitamise või 100 % eraldise puhul. Hoiuteenused võivad võtta ka hoiustamistasu.

- "Paber Bitcoin" (ETFid või ETPd):**

Need on traditsioonilised finantsinstrumendid, mis esindavad Bitcoini fraktsioone, mis jäljendavad selle hinna arengut. Teoreetiliselt ostab ja hoiab toote taga olev asutus Bitcoini. Teie sissemaksed ja väljamaksed tehakse traditsioonilises vääringus (nt dollarites või eurodes), mitte Bitcoinis. Välja arvatud teatavate toodete puhul, mis võimaldavad väljamakseid tegelikus Bitcoinis (et vältida maksustatavat sündmust mõnes jurisdiktsioonis), hõlmavad need instrumendid iga-aastaseid haldustasusid. Siin toetute asutuse turvalisusele ja seisate silmitsi vastaspoole riskiga (näiteks kui valitsus otsustab konfiskeerida kõik asutuse valduses olevad Bitcoinid, nagu juhtus 1933. aastal USA täitevmääruse 6102 alusel kulla puhul). Nende peamine eelis on lihtne juurdepääs, kuna neid levitatakse traditsiooniliste finantskanalite kaudu. Nad ei vaja krüptograafilisi võtmeid, kuid ei paku ühtki Bitcoinile omast omadust: Bitcoini võrku ei saa kasutada 24/7, et vabalt ja ilma loata väärtust liigutada. Nad kopeerivad ainult finantstulemusi, mitte Bitcoini enda funktsionaalsust või suveräänsust.

Lisaks sellele mõjutab Bitcoini hoidmise vorm oluliselt teie ettevõtte varade kaitsmiseks vajalikke turvameetmeid. Olenemata sellest, kas valite oma võtmete otsese kontrolli säilitamiseks isehoidmise, kasutades ühe või mitme allkirjaga riistvara rahakotte jne või delegeerite selle ülesande kolmanda osapoole hoiuteenustele või ETFidele, on iga valikuga seotud oma riskiprofiil. Näiteks pakub isehoidmine täielikku juurdepääsu, kuid nõuab rangeid sisemisi turvaprotokolle, samas kui kolmanda osapoole lahendused vähendavad halduskoormust vastaspoole riski arvelt. Erinevuste täiendavaks illustreerimiseks on siinsel graafikul esitatud iga hoidmistüübi turvamudel, mis aitab teil valida teie organisatsiooni vajadustele kõige paremini sobiva lähenemisviisi:

Kellelt osta?

Kui valite "paberkandjal Bitcoini", siis pöördute finantsasutuste, näiteks pankade või veebipõhiste börside poole.

Kui otsustate osta tegelikku Bitcoini turuplatsi (vahetuse) või maakleri kaudu, on teil mitu põhikategooriat:

- Suured rahvusvahelised või välismaised platvormid:**

Näiteks Kraken, Coinbase või Binance, mida on ajalooliselt kasutanud paljud eraisikud. Mõnel on tekkinud probleeme ja selget soovitust on raske anda. Üks nõuanne: kui kasutate neid, ärge jätke oma bitcoin'e sinna kauemaks kui vaja.

- Reguleeritud teenusepakkujad (registreeritud digitaalsete varade teenusepakkujad):**

Näiteks Prantsusmaal on sellised platvormid nagu Paymium (vahetus) või BullBitcoin (maakler) tuntud selle poolest, et nende juhtimisel on tõelised Bitcoini entusiastid ja nad on saavutanud kindla edu. USAs on sellised teenusepakkujad nagu River või Swann. Üldiselt on oluline uurida teenusepakkuja põlvnemist: nende mainet, tulemusi, populaarsust Bitcoini kogukonnas ja seda, kas nende juhtkond on kooskõlas Bitcoini põhiväärtustega.

Vahetus vs. maakler:

- börsil saate esitada ostutellimusi teie valitud hinnaga, kuid peate ootama täitmist, kuni turuhind ja müüjad ühtlustuvad.

- Makler pakub teile fikseeritud hinda ja saab tehingu kiiremini lõpule viia.

Lisaks tasudele ja täitmise kiirusele - mis on vähem olulised, kui mõtlete pikemas perspektiivis (mitu aastat) - peaks ettevõte kaaluma ka seda, mida on vaja teha:

- Kas kasutajaliides:** Kas platvorm on kasutajasõbralik?

- Raamatupidamisfunktsioonid:** Vähemalt võimalus eksportida tehingute ajalugu .CSV-vormingus.

- Hoiustamine ja turvalisus:** Kas platvorm hoiab bitcoin'e teie nimel või annab see omandiõiguse teile üle? Milline on nende turvalisuse korraldus? Kas neil on "väljavõtmislukud" või muud väljavõtmispiirangud?

- Klienditugi:** Kvaliteet, reageerimisvõime ja personaalne abi, eriti kui olete alustamas.

- Maine ja eetos:** Usaldusväärsus ja platvormi väärtused.

- Korduvate ostude tugi:** Kui plaanite koguda Bitcoini aja jooksul plaanitud ostudega.

Individuaalsed Bitcoini makselahendused igale ettevõttele

Bitcoini võtmine maksmiseks

Esiteks on oluline mõista, et Bitcoin on samasugune häire nagu internet.

Algusaegadel võimaldas internetivõrk kõrvaldada suhtluskanalitest vahendajad ja seejärel viis see infrastruktuur lugematute varem kujuteldamatute rakenduste tekkimiseni. Millisel ettevõttel ei ole tänapäeval veebipõhist kohalolekut?

Bitcoin on usalduse infrastruktuur, mille esimene rakendus on vahendajate eemaldamine väärtuse ja raha säilitamisest ja vahetamisest. Sellele infrastruktuurile tekivad ka muud praegu kujuteldamatud rakendused. Teie esialgne kohalolek siin on samaväärne veebisaidi omamisega: värav võrdõiguslikele maksetele ja väärtuste vahetamisele.

Vaadake nüüd praktilise ettevõtte perspektiivi, mille põhitegevusel ei ole midagi pistmist Bitcoiniga. Miks peaks ta otsustama Bitcoini makseid vastu võtta?

- Bitcoini riigikassa loomine:**

Vt meie eelmist artiklit Bitcoini ostmise kohta. Mõned spetsialistid otsustavad kas veendumuse või mitmekesistamisstrateegia tõttu Bitcoini makseid vastu võtta. Mõned Bitcoini kasutajad väidavad, et mida vähem finantsiliselt kallutatud ettevõte on - see tähendab, et tal ei ole aega ega vahendeid keeruliste finantsmanöövritega tegelemiseks -** seda kriitilisemaks muutub selle ettevõtte jaoks, et talle makstakse kõige raskemini kättesaadavas rahavormis**. See ühtlustab mänguvälja, võimaldades isegi väikestel, ajaliselt piiratud ettevõtetel säilitada väärtust, ilma et nad satuksid finantsmängudesse.

- Uue demograafilise sihtrühma saavutamine:**

Bitcoini kasutajate arv kasvab ja neil on märkimisväärne ostujõud. Loomulikult suunduvad nad ettevõtete poole, mis aktsepteerivad nende valuutat. Lisaks, kuna tegemist on esimese universaalse, internetis levinud vääringuga, saate meelitada ka rahvusvahelisi kliente, kes läbisegi.

- Nähtavuse suurendamine:**

Lisades oma ettevõtte näiteks sellistele platvormidele nagu BTCmap.org. Ainult vähesed ettevõtted aktsepteerivad praegu Bitcoini, nii et suust-suhu töötab teie kasuks. Samuti eristab see teid konkurentidest.

- Madalamad tasud:**

Bitcoini välkmaksed toimuvad Lightning Networki kaudu. Tasud on minimaalsed ja need maksab ostja. Ei ole makseterminali tasusid, makse autoriseerimise ebaõnnestumisi ega pettusi. Võrdluseks, maksetööstus (kaardid, terminalid, ülekanded, makseteenuse pakkujad jne) maksab aastas umbes 2,2 triljonit dollarit kogu maailmas. Kui lisada sellele veel tagasimaksed ja pettused, siis kokku "kooritakse" peaaegu kümnendik USA SKPst tootlikelt ettevõtetelt kogu maailmas ainult väärtuse ülekandmiseks. Sõltumata teie ettevõttest on finantstasud koormaks, mida tuleks optimeerida, ning mõnel juhul võivad kõrged tasud lämmatada teatud ärimudelid.

- Vabadus ja loata, 24/7:**

Bitcoini kasutamiseks ei ole vaja luba küsida. Igaüks saab majanduses osaleda mõne minutiga, kasutades nutitelefoni rakendust. Saate saata või saada makse ükskõik kellelt - eraisikult või ettevõttelt - igal ajal, ilma ajaliste piirangute või viivitusteta.

- Kasutage Bitcoini võrgustiku eeliseid:**

Te ei ole kohustatud hoidma oma makseid Bitcoini kujul - eriti kui teil on vaja maksta tarnijatele või tasuda käibemaksu. Teatavad teenused võivad konverteerida kõik või osa teie Bitcoin-maksetest teie valitud vääringusse (nt eurod teie IBANi) tasu eest. Sellise stsenaariumi puhul võib Bitcoini vastuvõtmise eelis seisneda uute kasutajate ligimeelitamises või Bitcoini olemuslikes eelistes (nt madalamad tasud, ööpäevaringne töö ning pettuse- ja tagasipöördumisohu puudumine).

Millise makselahenduse peaksite valima?

Bitcoini makseid on suhteliselt lihtne hakata vastu võtma. Õige lahenduse valimiseks arvestage teie poolt hallatavate tehingute omadusi: keskmine maksesumma, tehingute sagedus ja see, kas te võtate makseid vastu füüsilises keskkonnas, veebis või mõlemas.

Oluline on ka teie kui kaupmehe mõtteviis. Kas teete lihtsat testi või eeldate, et Bitcoin muutub oluliseks ja korduvaks tuluallikaks? Kui see on viimane, siis vajate tugevat, terviklikku ja kohandatavat seadistust.

Ärge unustage arvestada oma töötajate erinevaid rolle ja nende asukohti. Igal juhul pidage meeles, et peate olema võimeline esitama kogu vajaliku teabe oma raamatupidajale ja lihtsustama raamatupidamisprotsessi.

Otsustamisprotsessi lihtsustamiseks oleme määratlenud neli erinevat äriprofiili. Järgnevates tabelites on jaotatud iga profiili peamised omadused ja soovitatavad makselahendused.

Ettevõtte profiilid

Profiil 1 - Starter