name: Las Hiperinflaciones goal: Comprender la aparición de las hiperinflaciones en un mundo Fiat y sus consecuencias objectives:

- Estudiar los ciclos hiperinflacionarios

- Comprender el impacto real de las hiperinflaciones en nuestra vida cotidiana

- Estudiar las similitudes de las hiperinflaciones a lo largo del tiempo

- Tener una idea concreta de cómo protegerse de las hiperinflaciones

Un viaje hacia la economía

Este programa tiene como objetivo ofrecer una comprensión profunda de la aparición de las hiperinflaciones en un mundo dominado por la moneda Fiat y examinar sus considerables consecuencias. Los participantes explorarán en detalle los ciclos hiperinflacionarios, analizando las causas, los desencadenantes y los ejemplos históricos y contemporáneos. También se examinará el impacto tangible de las hiperinflaciones en la economía y la vida cotidiana, estudiando las repercusiones en el valor de la moneda, el poder adquisitivo y el ahorro individual y colectivo.

Aquí destacaremos las tendencias y patrones comunes en los episodios de hiperinflación a lo largo de la historia, al tiempo que proporcionamos estrategias efectivas y concretas para protegerse durante períodos de hiperinflación. Los participantes tendrán la oportunidad de explorar diversas opciones de inversión y mecanismos de defensa financiera, adquiriendo herramientas prácticas y conocimientos esenciales para navegar con tranquilidad en un clima económico inestable.

Introducción

Visión general del curso

¡Bienvenido al curso ECO204!

El objetivo de este curso es ayudarte a comprender las causas profundas, los mecanismos y las consecuencias de las hiperinflaciones en el contexto de un sistema monetario fiat. A través de ejemplos concretos y análisis históricos, aprenderás a reconocer los patrones recurrentes que preceden a los períodos de hiperinflación y a identificar las medidas que puedes tomar para protegerte.

Sección 2: ¿Qué es la inflación?

Antes de adentrarnos en el tema principal, revisaremos los conceptos básicos:

¿qué es la inflación? Esta sección presentará sus orígenes monetarios, los diferentes

tipos de inflación existentes y cómo se integran en una dinámica económica más

amplia. Este es un paso esencial para comprender cómo la inflación ordinaria

puede degenerar en hiperinflación.

Sección 3: ¿Qué es la hiperinflación?

En esta sección, estudiarás las definiciones precisas de hiperinflación y varios

episodios históricos importantes, como la Alemania de Weimar y Zimbabue. Analizaremos

sus puntos en común, sus diferencias y los paralelismos contemporáneos. También

descubrirás casos menos conocidos, como las sucesivas redenominaciones en América

Latina, así como las soluciones que algunos países han adoptado para salir de

la crisis.

Sección 4: ¿Cómo hemos llegado hasta aquí?

Esta parte tiene como objetivo comprender los mecanismos estructurales que hacen

posibles las hiperinflaciones, especialmente a través del desarrollo de la "segunda

capa" monetaria y el papel de los bancos centrales. Se proporcionarán recursos

complementarios y sugerencias de lecturas enriquecedoras para profundizar en

el tema.

¿Y si la historia monetaria se estuviera repitiendo ante nuestros ojos? ¡Descúbrelo en los capítulos que siguen!

¿Qué es la inflación?

Un fenómeno monetario

Las definiciones de la inflación

La inflación es un concepto a menudo malinterpretado debido a las múltiples definiciones asociadas a ella. La percepción de la inflación varía entre diferentes grupos como los bitcoiners y los economistas tradicionales. Primero aclaremos las definiciones antes de abordar la hiperinflación:

Definición del Robert: La inflación es un aumento excesivo de los instrumentos de pago (billetes de banco, capitales) que provoca un aumento de los precios y una depreciación de la moneda.

Definición del Larousse: La inflación es un fenómeno caracterizado por un aumento generalizado y continuo del nivel de los precios. Aquí, la palabra "generalizado" es crucial.

A la luz de estas definiciones, es esencial entender que, para el Robert, la inflación se refiere principalmente al aumento de la masa monetaria. Por otro lado, el Larousse se centra en las consecuencias de esta expansión, es decir, el aumento generalizado de los precios.

En nuestro estudio sobre la hiperinflación, adoptaremos la segunda definición, la del aumento generalizado de los precios, ya que es más relevante y clara para nuestro tema. Sin embargo, es crucial recordar que este aumento de precios generalmente es el resultado de la expansión de la masa monetaria. El renombrado economista Milton Friedman famosamente declaró:

"La inflación es siempre y en todas partes un fenómeno monetario".

Esta afirmación destaca la relación intrínseca entre la expansión monetaria y la inflación. En las siguientes secciones, exploraremos las interacciones entre la inflación y el crecimiento económico, basándonos en estas definiciones fundamentales.

Comprendiendo el Fenómeno Monetario

Cuando hablamos del fenómeno monetario, nos referimos a cómo se ve afectada la oferta monetaria de una economía. Milton Friedman lo veía principalmente como un aumento en esta oferta. Históricamente, ha habido dos métodos principales para aumentar la oferta monetaria:

Impresión de dinero: En los sistemas monetarios tradicionales, el aumento de la oferta monetaria se lograba imprimiendo físicamente nuevos billetes. Aunque en la actualidad, con la predominancia del dinero digital, esta impresión es principalmente electrónica (a través de las bases de datos de los bancos centrales y otras instituciones financieras), la historia nos muestra períodos en los que la impresión literal de billetes ha llevado a la hiperinflación.

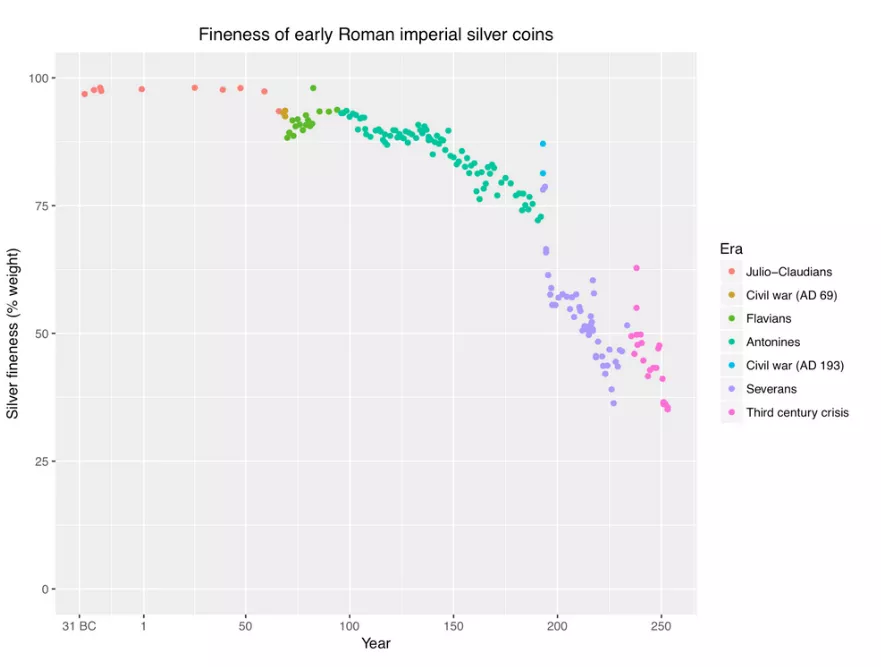

Reducción del contenido metálico: Otro método consistía en reducir la cantidad de metal precioso en las monedas basadas en metales como la plata o el oro. Un ejemplo destacado se encuentra en el Imperio Romano, donde el denario, inicialmente compuesto casi en su totalidad de plata, vio drásticamente reducido su contenido de plata con el tiempo. Esto equivalía a una forma de inflación, pero no necesariamente a una hiperinflación.

Es crucial destacar que es posible observar hiperinflación principalmente en monedas fiduciarias desconectadas de sus activos subyacentes, como los metales preciosos. Históricamente, cuando una moneda estaba respaldada por tales activos, había episodios de inflación (por ejemplo, mediante la devaluación del contenido metálico), pero estos episodios nunca alcanzaban los niveles extremos de hiperinflación. En las siguientes secciones, estudiaremos en detalle los períodos de devaluación monetaria y las implicaciones de estos diferentes sistemas monetarios en la inflación.

Estudio de los Períodos de Devaluación Monetaria

A lo largo de la historia, diversas civilizaciones han experimentado períodos de devaluación monetaria. Algunos de estos períodos coinciden con eventos importantes o guerras que ejercieron presión sobre la economía.

1. Guerra del Peloponeso y Segunda Guerra Púnica:

La Antoniniano (finales del siglo III d.C.): El antoniniano, también conocido como doble denario, fue una moneda utilizada en el Imperio Romano durante el siglo III d.C. Esta moneda fue introducida por el emperador Caracalla en el año 215 d.C. y se caracterizaba por tener una menor cantidad de plata que el denario. A medida que el tiempo pasaba, la tasa de plata en el antoniniano disminuyó aún más, lo que contribuyó a la devaluación de la moneda. Con la devaluación monetaria, una nueva moneda, el Antoniniano, hizo su aparición. Se suponía que esta moneda valía dos denarios, pero contenía mucho menos plata. Mi moneda de Antoniniano muestra claramente que el contenido de plata ha sido considerablemente reducido. Está adornada con una corona, típica de las monedas romanas de esa época, llamada "radiates". Al comparar el color y la calidad, se puede ver que el Antoniniano está lejos de ser una moneda de plata pura. Al comparar las dos monedas lado a lado, la diferencia es evidente. El denario del año 160 después de Cristo tiene un aspecto plateado distintivo, mientras que el Antoniniano de finales del siglo III después de Cristo es mucho más opaco, lo que indica una disminución significativa en el contenido de plata. Esta comparación visual ofrece una clara ilustración de la devaluación monetaria que la antigua Roma experimentó en unos pocos siglos.

Para complementar esta demostración, un gráfico que ilustre la devaluación de estas monedas a lo largo del tiempo sería ideal. Aunque es difícil visualizarlo a través de esta plataforma, imagina un gráfico que muestre el valor del denario y luego su caída hacia finales del siglo II, reemplazado por el Antoniniano que se suponía que valía dos denarios pero con un contenido de plata mucho menor. Estos artefactos son testigos silenciosos de las fluctuaciones económicas de civilizaciones pasadas.

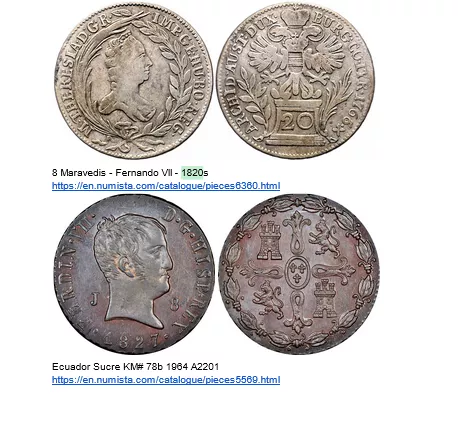

3. El Maravedí Español: Testigo de una Devaluación Dirigida

El Maravedí, como moneda de cobre, ocupa un lugar especial en la historia de la moneda española. Como se mencionó anteriormente, el dólar español era originalmente el estándar internacional, una moneda de reserva esencial para España. Sin embargo, frente a ciertos desafíos económicos, España tuvo que recurrir a estrategias monetarias astutas.

La devaluación monetaria es una herramienta a menudo utilizada por los Estados para financiar sus gastos o estimular la economía. Sin embargo, España se encontraba en una situación delicada. Diluir el dólar español habría comprometido su posición en el comercio internacional. Para superar este dilema, España recurrió al Maravedí. A diferencia del valioso dólar español de plata, el Maravédis era una moneda de cobre utilizada principalmente por la población local. Esta moneda fue objetivo de devaluación. Cuando una moneda de Maravédis inicialmente tenía un valor de dos maravedises, el Estado la recogía, la volvía a marcar con un nuevo valor, por ejemplo "cuatro", y solo devolvía una moneda al propietario. La moneda mencionada con la marca "ocho" es un testimonio de este proceso, habiendo sufrido varios ciclos de devaluación.

Esta estrategia permitió al Estado devaluar eficazmente una moneda, creando así inflación y financiándose indirectamente, al tiempo que preservaba la integridad del dólar español en la escena internacional. Sin embargo, esta devaluación selectiva tuvo consecuencias para la población local, que vio diluido el valor de su moneda corriente.

El caso del Maravédis ilustra cómo un Estado puede devaluar selectivamente una moneda local para satisfacer sus necesidades económicas internas, al tiempo que preserva el valor de una moneda de reserva en la escena mundial. Es un ejemplo impactante de la complejidad y sutileza de la política monetaria en la historia.

Más información -> enlace

4. Revolución de los precios del siglo XV al XVII

Entre los siglos XV y XVII, Europa fue testigo de un fenómeno económico notable, a menudo descrito como la "revolución de los precios". Este período de inflación fue en gran parte desencadenado por una afluencia masiva de metales preciosos, especialmente oro y plata, provenientes de las Américas. Con una economía europea ampliamente basada en el patrón metálico, esta adición adicional de metales aumentó la oferta monetaria. Como resultado, se manifestó una inflación de aproximadamente el 1 al 2% anual. A primera vista, esta inflación podría parecer modesta. Sin embargo, en ese momento, tal fluctuación de precios era lo suficientemente inusual como para ser considerada una "revolución". Esto destaca cuánto pueden influir los cambios en las reservas monetarias en el sistema económico en su conjunto.

5. John Law y los assignats

En el siglo XVIII, la historia económica francesa estuvo marcada por dos eventos significativos relacionados con la moneda. En primer lugar, John Law, un economista y financiero escocés, persuadió al gobierno francés de adoptar un sistema monetario basado en papel moneda. Aunque inicialmente se consideró una solución innovadora a los problemas financieros del país, esta iniciativa rápidamente condujo a una inflación desenfrenada. Luego, poco después, durante los disturbios de la Revolución Francesa, el gobierno introdujo los "assignats".

Estos billetes son un testimonio vivo del primer gran período de hiperinflación de la historia. Inicialmente diseñados como respuesta a las crisis financieras sucesivas, los assignats rápidamente se convirtieron en un símbolo de la inestabilidad monetaria. El gobierno, al depender excesivamente de esta moneda de papel para financiar sus gastos, generó una crisis económica sin precedentes y creó un gran período de hiperinflación en Francia después de la revolución.

6. La Orden Ejecutiva 6102 y la Devaluación del Dólar

En Estados Unidos, a principios de la década de 1930, se produjo un cambio importante en la política monetaria. Aquí se presenta un resumen detallado de esta transformación:

- El billete de 20 dólares de 1928

En 1928, un billete de 20 dólares estadounidenses llevaba la inscripción "canjeable en oro a pedido". Esto significa que cada billete era literalmente convertible en oro. Específicamente, un billete de 20,67 dólares equivalía a una onza de oro.

- La Orden Ejecutiva 6102

En 1933, se produjo un cambio importante con la emisión de la Orden Ejecutiva 6102. Este decreto hizo ilegal la posesión de oro para los ciudadanos, ya sea en lingotes, monedas o certificados.

El Certificado de Oro es un buen ejemplo. Estaba marcado como "en monedas de oro pagaderas al portador a pedido". Poseer un certificado de este tipo se volvió ilegal y permaneció así hasta 1964.

- La Introducción de los Nuevos Billetes

Después de la confiscación del oro en 1934, se puso en circulación una nueva serie de billetes. La mención que indicaba su convertibilidad en oro fue eliminada y reemplazada por "Este billete es de curso legal para todas las deudas".

- Reevaluación del Oro

Lo fascinante de esta transición es la estrategia del gobierno. En 1934, el precio del oro fue reevaluado a 35 dólares la onza, en lugar de 20,67 dólares. En esencia, el gobierno devaluó el dólar que las personas poseían. Al comprar el oro de la población a 20,67 dólares la onza en 1933, y luego revalorizar el precio del oro en 1934, el gobierno obtuvo una ganancia sustancial, al tiempo que devaluaba los ahorros de sus ciudadanos.

En resumen, en el transcurso de un año, el gobierno efectivamente confiscó el oro de los ciudadanos, luego cambió las reglas del juego, revaluando el valor del oro para beneficiar al tesoro público y perjudicar a aquellos que inicialmente intercambiaron su oro por billetes.

Estados Unidos cambia la historia.

Estados Unidos marcó un hito histórico al convertirse en el primero en devaluar la moneda de reserva mundial, el dólar estadounidense, a diferencia de las prácticas anteriores observadas en pequeñas naciones comerciantes.

Anteriormente, durante el Renacimiento, el florín italiano emitido por Florencia en el siglo XIII era la moneda de reserva internacional, y no se registró ninguna devaluación durante su período de uso, lo que reflejaba la importancia de la estabilidad monetaria para el comercio internacional.

En el mismo espíritu, España y los Países Bajos, como poseedores de la moneda de reserva mundial gracias a su próspero comercio internacional, mantuvieron la integridad de su moneda para preservar la confianza y el statu quo en el comercio internacional. Los Países Bajos incluso fueron el escenario de la creación del primer banco central, un hito crucial en la evolución monetaria global.

Sin embargo, la situación cambió con el ascenso de Estados Unidos como potencia económica dominante. Eligieron devaluar su moneda de reserva, aprovechando así la inflación a su favor. Esta decisión se atribuye a menudo a la dinámica cambiada, donde la elección de la moneda de reserva ya no era tan libre como antes. La hegemonía estadounidense estableció al dólar como la moneda de reserva mundial, permitiendo así la manipulación de su valor. Este cambio de rumbo revela el impacto potencial de las políticas monetarias en el comercio internacional en una economía globalizada, marcando una transición significativa en la gestión de las monedas de reserva mundiales.

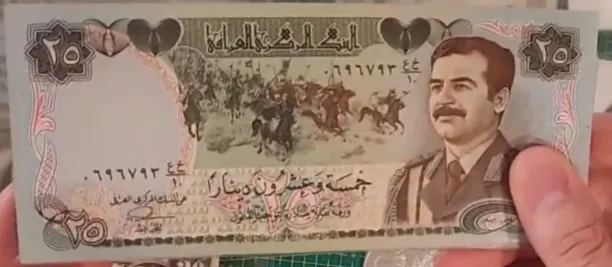

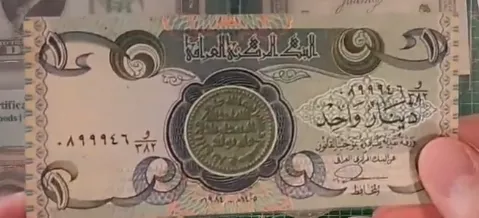

Último ejemplo para el camino: la Cena Suiza

El Swiss Dinar ilustra otra faceta fascinante de la devaluación monetaria,

esta vez en el contexto pre-guerra del Golfo de Irak. Llamada así en

referencia a la notable calidad de sus billetes, esta moneda fue emitida por

el Banco Central de Irak y gozaba de una reputación de estabilidad en la

región de Oriente Medio. Esta confianza se debía en parte a la calidad de

impresión de los billetes, realizada en Inglaterra, lo que insinuaba cierta

solidez frente a la devaluación.

Sin embargo, las guerras del Golfo marcaron un punto de inflexión en la historia del Swiss Dinar. Irak, al no poder contar más con su proveedor inglés para la impresión de sus billetes, recurrió a China. Esta transición resultó en una clara diferencia en la calidad de los billetes, siendo percibida la versión china como inferior. Esta percepción no era infundada; los billetes chinos eran más fácilmente falsificables y susceptibles de ser sobreimpresos por el gobierno, poniendo en peligro así su valor.

Un fenómeno distintivo surgió en la economía iraquí posterior a la guerra del Golfo: el sistema de doble precio. Los comerciantes ofrecían precios diferentes según el tipo de billete utilizado para el pago, favoreciendo al Swiss Dinar original en detrimento del billete chino. Este sistema reflejaba la confianza mantenida en los billetes de mejor calidad, menos propensos a la devaluación, incluso en un contexto donde el valor era principalmente impuesto por el Estado. Este episodio demuestra la importancia de las características intrínsecas de la moneda y cómo, incluso en un régimen de moneda fiduciaria, la calidad percibida de una moneda puede influir en su valor relativo y, por extensión, en la confianza de los actores económicos.

¡Sí, realmente se pesaban las monedas!

La percepción común a menudo asocia la moneda con una creación estatal, donde su emisión y valor son regulados por el Estado. Este concepto tiene sus raíces en civilizaciones antiguas como Roma, donde las monedas eran estandarizadas y selladas por el Imperio, otorgándoles así un valor oficial. Sin embargo, una exploración más profunda revela que el valor intrínseco de la moneda se derivaba principalmente de su contenido de metal precioso.

Un ejemplo concreto se ilustra a través del examen de un peso monetario equivalente

a ocho reales españoles, o un dólar español. Este peso, marcado con un número

romano que indica su valor, era utilizado por los cambistas para evaluar el valor

de las monedas en función de su peso, y no simplemente de su estampado. Al pesar

las monedas, los cambistas podían determinar si habían sido alteradas o dañadas,

lo que podría haber reducido su valor. Esta práctica pone de manifiesto que,

aunque el estampado estandarizado por el Estado confería un cierto valor nominal

a la moneda, el verdadero valor residía en el peso del metal precioso que contenía.

Un ejemplo concreto se ilustra a través del examen de un peso monetario equivalente

a ocho reales españoles, o un dólar español. Este peso, marcado con un número

romano que indica su valor, era utilizado por los cambistas para evaluar el valor

de las monedas en función de su peso, y no simplemente de su estampado. Al pesar

las monedas, los cambistas podían determinar si habían sido alteradas o dañadas,

lo que podría haber reducido su valor. Esta práctica pone de manifiesto que,

aunque el estampado estandarizado por el Estado confería un cierto valor nominal

a la moneda, el verdadero valor residía en el peso del metal precioso que contenía.

Este análisis demuestra que la confianza en la moneda, y por extensión su valor, estaba arraigada en su sustancia tangible más que en la mera afirmación del Estado. Destaca la dualidad entre el valor nominal impuesto por el Estado y el valor intrínseco dictado por el contenido de metal precioso. Así, la moneda va más allá de ser simplemente un instrumento estatal, su valor fundamental está intrínsecamente ligado a elementos tangibles y medibles.

Conclusion

En conclusión, este estudio sobre la devaluación monetaria abre la puerta a una comprensión profunda de los mecanismos de la inflación, que se explorarán en los siguientes videos. Discutiremos los diferentes tipos de inflación y el umbral en el que se convierten en una inflación alta o hiperinflación. Esta base sólida nos permitirá abordar las complejidades de la inflación en las próximas sesiones. Gracias por su atención y nos vemos en el próximo video para continuar esta exploración de las dinámicas monetarias.

Los tipos de inflación

La inflación no es un fenómeno multifactorial

En esta sección, exploraremos las diferentes dimensiones de la inflación, un fenómeno a menudo mal entendido. Aunque la inflación a menudo se percibe como un fenómeno multifactorial en los medios de comunicación y las discusiones comunes, es crucial recordar que, en última instancia, es un fenómeno monetario.

Aquí hay una descomposición del tema en varios puntos clave:

Distinción entre Aumento de Precios e Inflación:

Un aumento de precios puede ser sectorial y estar causado por diversos factores, como una disminución en la producción de la OPEP para el petróleo o condiciones climáticas desfavorables para el trigo. La inflación, por otro lado, se define como un aumento generalizado de los precios en una variedad de bienes y servicios, no solo en un sector específico.

La Esencia Monetaria de la Inflación: Con una masa monetaria fija, un aumento de precios en un sector resultaría en una disminución de precios en otros sectores, ya que la cantidad de dinero disponible para gastar en otros lugares se reduciría. La inflación está estrechamente relacionada con un aumento en la masa monetaria que permite un aumento de precios en todos los sectores simultáneamente.

Impacto de la Masa Monetaria en la Inflación y la Deflación:

En un sistema de masa monetaria fija, teóricamente un aumento en la producción debería resultar en una deflación, es decir, una disminución de los precios, ya que habría más bienes y servicios disponibles. En el sistema monetario actual de curso legal, el aumento de la masa monetaria anula la deflación potencialmente inducida por el aumento de la producción.

- Efectos Perversos del Ajuste de la Masa Monetaria:

El aumento de la masa monetaria, sin un aumento correspondiente en la producción, resulta en inflación, ya que hay más dinero en circulación para la misma cantidad de bienes y servicios. Mientras que el aumento de la producción debería haber llevado a una deflación, el aumento simultáneo de la masa monetaria anuló este efecto, generando en cambio inflación.

- Inflación, Deflación y Masa Monetaria: Vasos Comunicantes:

La inflación y la deflación son como vasos comunicantes en una economía. El aumento de la producción puede llevar a la deflación, pero si la masa monetaria se incrementa simultáneamente, el efecto de deflación se anula, generando inflación.

Esta discusión resalta la importancia de comprender los mecanismos subyacentes de la inflación y la deflación, y cómo la manipulación de la masa monetaria puede tener impactos profundos en la economía. Probablemente volveremos a visitar estos conceptos más adelante para una comprensión más profunda de su interconexión y su impacto en la economía global.

¿Por qué la impresión de dinero no siempre causa inflación?

Inflación ≠ IPC

La inflación, aunque a menudo se asocia con el aumento de la masa monetaria, no siempre presenta una correlación directa con la impresión de dinero, como se ilustra en el período posterior a la crisis financiera de 2008. A pesar de una impresión de dinero significativa para salvar a los bancos, la década siguiente no experimentó una inflación alta, situándose en promedio entre 0 y 2% al año. Esta situación plantea la question: ¿por qué la impresión masiva de dinero no resultó en una inflación proporcional? La respuesta radica en varias sutilezas relacionadas con la medición de la inflación y el índice de precios al consumidor (IPC). La primera explicación radica en la forma en que se mide la inflación. El índice de precios al consumo, utilizado como indicador principal de la inflación, presenta ciertas limitaciones. Por ejemplo, no tiene en cuenta de manera exhaustiva la evolución de los precios de la vivienda. Aunque el IPC incluye un componente relacionado con los alquileres, la apreciación sustancial de los precios de las casas no se refleja completamente. Por lo tanto, pueden producirse aumentos significativos en los costos de la vivienda sin ser completamente capturados por el IPC, lo que potencialmente subestima la inflación real.

Además, el cálculo del IPC incluye ciertas metodologías que pueden compensar o ocultar los aumentos de precios reales. Por ejemplo, las mejoras cualitativas de los productos pueden utilizarse para ajustar el índice. Si el precio de un producto aumenta pero también mejora su calidad o características, el IPC puede considerar que el valor real para el consumidor no ha cambiado y, por lo tanto, no reflejar la inflación. Un caso ilustrativo es aquel en el que, a pesar de un aumento en los precios de la carne de res y las computadoras debido a la inyección monetaria, la mejora en el rendimiento de las computadoras se utiliza para compensar este aumento. Si una computadora cuesta el doble pero es cuatro veces más potente, el IPC puede interpretarlo como una disminución de los precios, ocultando así el aumento en el precio de la carne de res.

Estas sutilezas en la medición de la inflación a través del IPC ponen de relieve la complejidad de la relación entre la impresión de dinero y la inflación. También sugieren que la inflación real puede ser más alta que la reportada si se tuvieran en cuenta de manera más exhaustiva todos los aumentos de precios, especialmente en sectores clave como la vivienda. Este análisis destaca la importancia de comprender los mecanismos subyacentes de la inflación y las limitaciones de los índices convencionales utilizados para medirla, con el fin de comprender mejor el impacto económico de las políticas monetarias.

Los argumentos de la MMT

La Teoría Monetaria Moderna (MMT) propone una perspectiva distinta sobre la creación de dinero y la inflación. Según la MMT, el dinero proviene principalmente del gobierno, que puede imprimir cantidades sustanciales para financiar sus necesidades sin provocar inflación siempre que los sectores a los que se dirigen estos fondos no estén saturados. Esta es un enfoque que se aparta de las teorías monetarias tradicionales y enfatiza la importancia de las capacidades de absorción sectoriales en la dinámica inflacionaria. Un ejemplo ilustrativo de la MMT es el complejo militar-industrial estadounidense. Según la MMT, cientos de miles de millones de dólares pueden asignarse a este sector sin provocar inflación, gracias a su capacidad de absorción. En contraste, si se inyectan fondos sustanciales en la construcción de carreteras en los Estados Unidos, donde hay un número limitado de empresas y mano de obra, podría producirse inflación debido a la escasez de recursos y al aumento de los costos exigidos por los proveedores. El caso de Japón a menudo se cita por los defensores de la MMT como otro ejemplo de la falta de inflación a pesar de una importante impresión de dinero. Sin embargo, la situación en Japón también destaca las limitaciones de las medidas tradicionales de inflación como el Índice de Precios al Consumidor (IPC). En Japón, gran parte del dinero impreso se guarda o se invierte en bienes raíces o mercados de acciones, y no se gasta en la economía de consumo habitual. El IPC, al no capturar completamente estas dinámicas, puede subestimar la inflación real.

El análisis de Japón también destaca que el comportamiento de los agentes económicos, como el ahorro o la inversión en activos no incluidos en el IPC, puede ocultar el impacto inflacionario de la impresión de dinero. Además, la capacidad de los diferentes sectores para absorber la liquidez inyectada juega un papel crucial en la manifestación o no de la inflación.

El balance de los bancos y el banco central

Un tercer ejemplo de por qué la impresión de dinero no causaría inflación es que la relación entre la impresión de dinero y la inflación está modulada por la forma en que el dinero recién creado se introduce en la economía. Si este dinero permanece en el balance de los bancos privados sin ser prestado a los actores económicos, no impactará directamente en la economía real y, por lo tanto, no provocará inflación.

La impresión de dinero puede ser considerada como una espada de Damocles suspendida sobre la economía. El dinero creado puede permanecer latente durante un tiempo sin efectos inflacionarios visibles, siempre y cuando no se inyecte en la economía a través de préstamos bancarios u otros mecanismos. Sin embargo, cuando este dinero latente finalmente se pone en circulación, los efectos inflacionarios pueden manifestarse. Esto es lo que se observó durante los años 2020, donde el dinero creado previamente encontró su camino en la economía, dando lugar a una inflación. Este escenario destaca la importancia de los mecanismos de transmisión monetaria en la determinación del impacto inflacionario de la impresión de dinero. La creación de dinero por parte del banco central es solo una pieza del rompecabezas. El comportamiento de los bancos privados, que deciden el volumen de préstamos a otorgar, y el comportamiento de los prestatarios, que deciden cómo gastarán el dinero prestado, también son elementos cruciales en esta dinámica.

¡La inflación es social!

El ejemplo de la República de Weimar ilustra otro aspecto crucial de la relación entre la impresión de dinero y la inflación: el papel de las expectativas y el comportamiento de los agentes económicos. Cuando el Banco Central de la República de Weimar comenzó a imprimir una gran cantidad de dinero, la incertidumbre económica llevó a las personas a atesorar, es decir, a almacenar el dinero en lugar de gastarlo. Esta reacción retrasó temporalmente los efectos inflacionarios de la impresión de dinero.

Sin embargo, cuando la situación económica comenzó a mejorar ligeramente, la confianza se restableció gradualmente. Las personas sacaron sus ahorros de sus escondites y comenzaron a gastar masivamente en la economía. Este cambio repentino de comportamiento, combinado con una alta cantidad de dinero ya existente, condujo a una explosión de la demanda. Con más dinero en circulación y una mayor demanda, los precios comenzaron a subir rápidamente, lo que resultó en una inflación notable.

Este ejemplo resalta la importancia del momento y el comportamiento de los agentes en la manifestación de la inflación. La inflación no se manifiesta únicamente como respuesta al aumento de la cantidad de dinero, sino también en función de cómo y cuándo se gasta ese dinero en la economía. Las incertidumbres económicas y las expectativas de los agentes económicos desempeñan un papel crucial en esta dinámica, y pueden acelerar o retrasar los efectos inflacionarios de la impresión de dinero.

Resumen:

Índice de Precios al Consumidor (IPC): El IPC está estructurado de manera que subestima la inflación, lo que puede dar una imagen distorsionada de la realidad inflacionaria.

Absorción Sectorial: La inyección de dinero en sectores capaces de absorberlo no siempre conduce a la inflación. El ejemplo principal es el complejo militar-industrial estadounidense, que puede absorber grandes sumas de dinero sin provocar inflación.

Caso de Japón: A pesar de una impresión significativa de dinero, la inflación sigue siendo baja en Japón porque los fondos a menudo se ahorran, se invierten en bienes raíces o en mercados de acciones. Estos sectores absorben el dinero impreso y el IPC no refleja necesariamente los aumentos de precios en estas áreas.

Correlación entre la Impresión Monetaria y los Mercados: Se observa que las curvas del mercado inmobiliario y de acciones a menudo siguen la impresión monetaria, indicando hacia dónde se dirige el dinero impreso.

Reserva Monetaria de los Bancos: Cuando el dinero impreso permanece en los balances de los bancos y no circula en la economía, no causa inflación. Esto se ilustra con el ejemplo de 2008, donde el dinero impreso permaneció en gran medida en los balances de los bancos, retrasando el impacto inflacionario.

República de Weimar: Este período histórico muestra cómo la incertidumbre económica llevó a la acumulación de dinero, retrasando la inflación. Sin embargo, una vez que se restauró la confianza y el dinero se gastó, la inflación explotó.

Estos ejemplos se pueden utilizar en discusiones para explicar por qué la inflación no siempre es una consecuencia inmediata de la impresión monetaria, y cómo los contextos económicos y los comportamientos de los agentes influyen en la inflación.

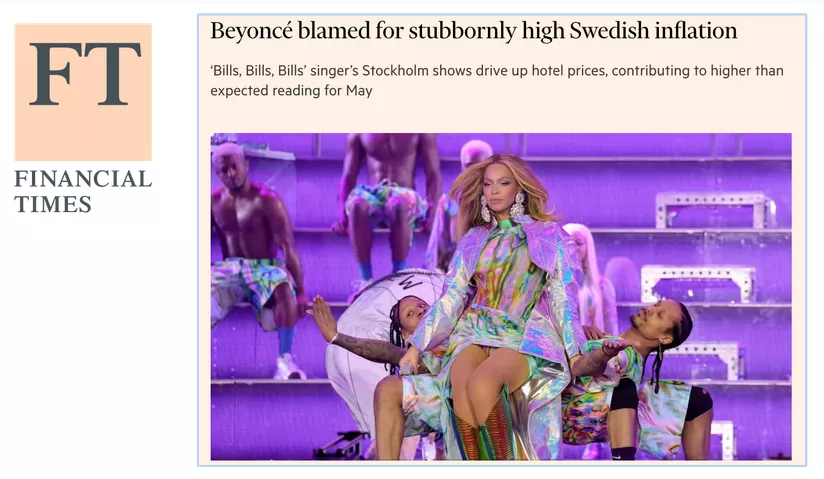

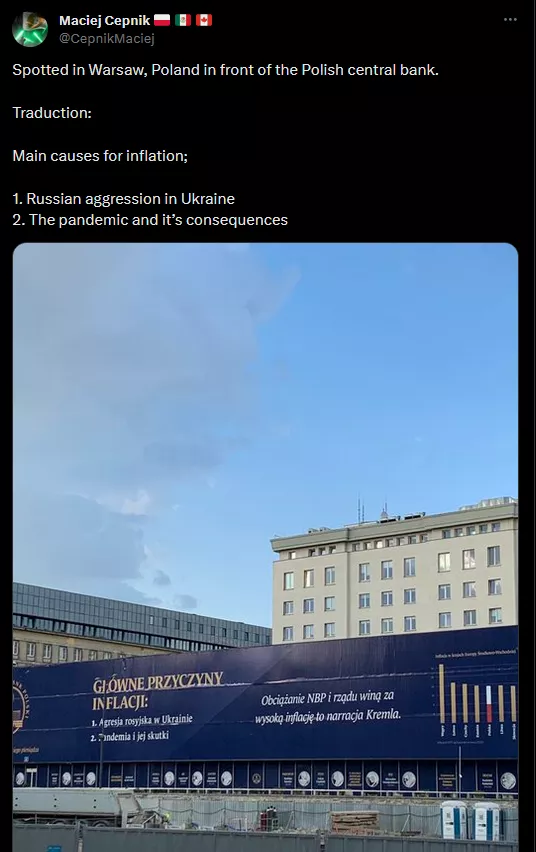

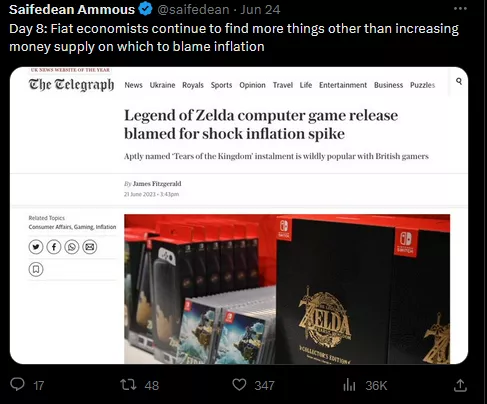

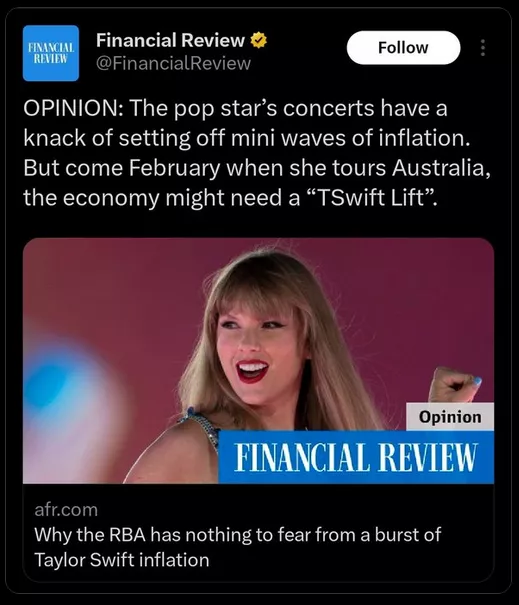

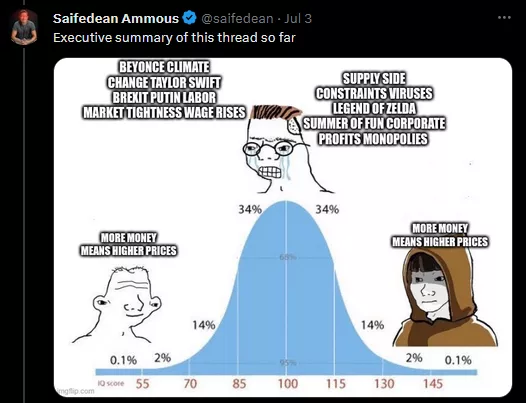

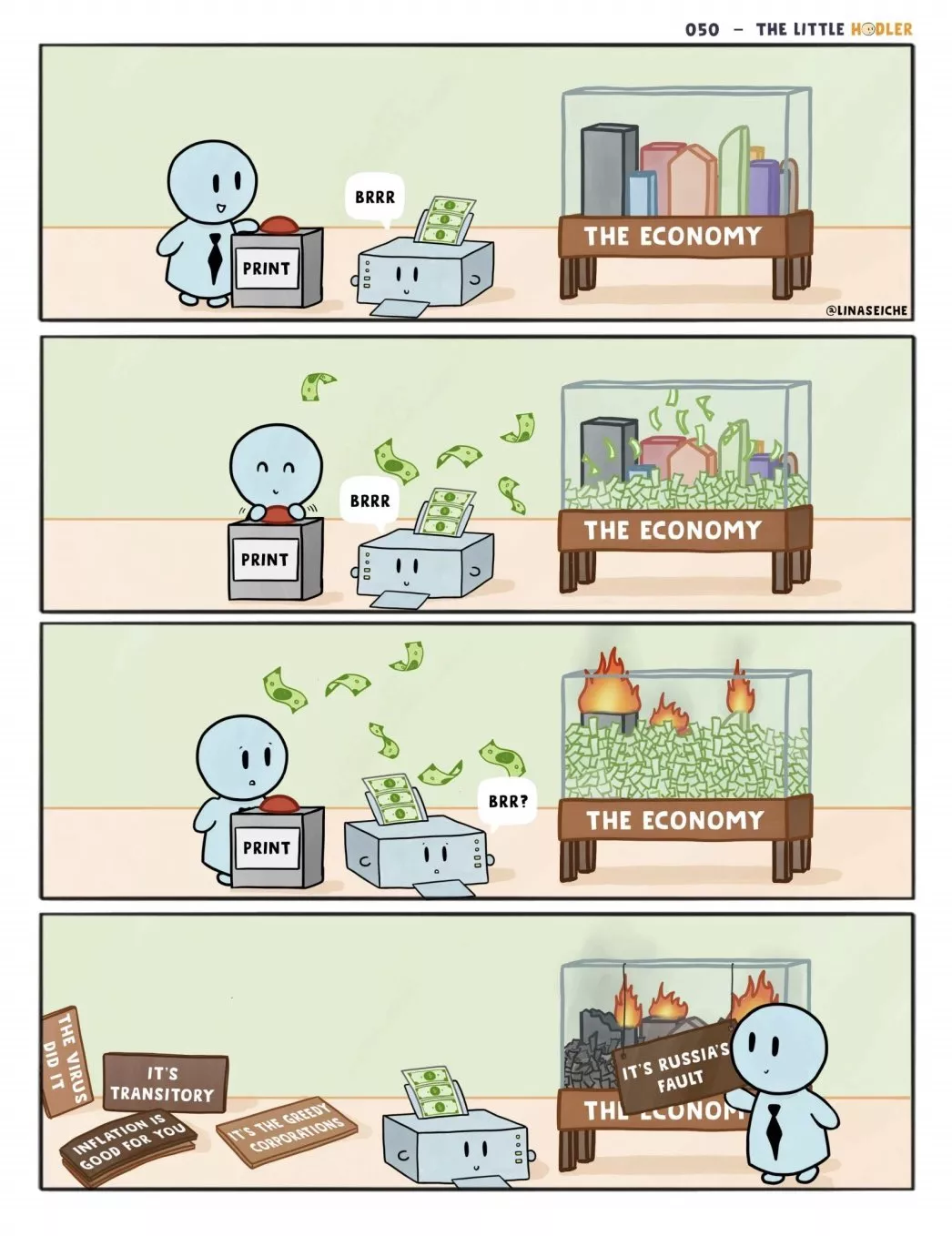

Porque como se muestra en este hilo: La inflación es todo, excepto culpa de los bancos centrales.

- Economistas culpando la inflación al cambio climático.

- Ejemplo de Suecia culpando a Beyoncé por la inflación durante un mes específico.

- Banco central de Polonia atribuyendo la inflación a la agresión rusa en Ucrania y a la pandemia.

- Brexit culpado por la inflación en el Reino Unido.

- Lanzamiento del juego Zelda asociado con un shock inflacionario.

- Taylor Swift supuestamente causando inflación.

¿Cómo podrían Beyoncé o Taylor Swift, díganme, explicar un aumento generalizado de los precios? Ven que no tiene sentido. En resumen:

Exploración de los Tipos de Inflación

Es fundamental comprender la distinción entre los diferentes tipos de inflación, una comprensión que nos permite apreciar las diversas manifestaciones de este fenómeno económico. Aquí hay una aclaración sobre estos diferentes tipos:

Inflación Rampante (Creeping Inflation): Este es el tipo de inflación que generalmente buscan los bancos centrales, establecido en alrededor del 2% anual. Este objetivo se adoptó desde la década de 1990 y tiene como objetivo mantener un crecimiento económico estable sin sobrecalentamiento ni deflación.

Inflación Moderada (Inflación Caminante): Esta forma de inflación se manifiesta cuando la inflación supera el objetivo del 2%. A menudo está asociada con una economía sobrecalentada, un estado en el que la oferta monetaria excesiva estimula un aumento generalizado de los precios. Este escenario expone los límites de las políticas monetarias y a veces revela contradicciones en los discursos económicos.

Inflación Galopante: La inflación galopante, a menudo calificada como inflación de dos dígitos, ocurre cuando la tasa de inflación anual supera el 10%. Marca un aumento significativo de los precios que puede comprometer la estabilidad económica.

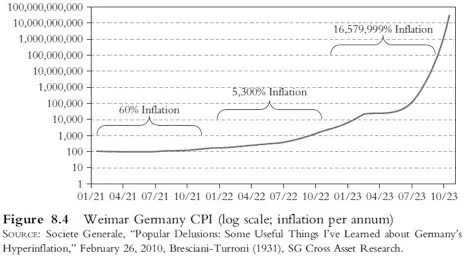

Hiperinflación: La hiperinflación es un fenómeno extremo en el que la tasa de inflación supera el 50% mensual, lo que, debido a la naturaleza exponencial de la inflación, equivale a una inflación anual de más del 13,000%. Este nivel de inflación desestabiliza gravemente la economía, haciendo que la moneda casi no tenga valor y provocando una pérdida de confianza en el sistema monetario.

En la exploración de los tipos de inflación, es común encontrar términos como "Demand Pull" y "Cost Push" en los recursos educativos. Estos conceptos, aunque válidos, tienden a explicar los aumentos de precios en lugar de la inflación como fenómeno monetario. Aquí hay un análisis más detallado:

Demand Pull: La inflación de tipo Demand Pull se explica a menudo como una situación en la que la demanda en la economía supera la producción disponible. Sin embargo, sin un aumento correspondiente en la masa monetaria, esta situación simplemente conducirá a una redistribución de los gastos. Los consumidores podrían gastar más en bienes esenciales y menos en otros, neutralizando así el efecto inflacionario global.

Cost Push: Por otro lado, la inflación de tipo Cost Push se atribuye al aumento de los costos de producción, como los de los recursos naturales o la mano de obra. Una vez más, sin un aumento en la masa monetaria, los aumentos de costos en un sector podrían simplemente reducir los gastos en otros, sin provocar una inflación generalizada. Estas explicaciones tradicionales a menudo asocian los aumentos de precios con la inflación, lo que puede ser confuso. En realidad, para que ocurra una inflación generalizada, se requiere un aumento en la masa monetaria. En este contexto, los conceptos de Demand Pull y Cost Push pueden explicar las variaciones de precios sectoriales, pero no capturan la naturaleza monetaria de la inflación. Esto resalta la importancia de distinguir entre los aumentos de precios sectoriales y la inflación generalizada, y reafirma la necesidad de un aumento en la masa monetaria para que la inflación se manifieste en toda la economía. Este análisis ofrece una perspectiva más matizada y precisa sobre las causas reales de la inflación y desmitifica las interpretaciones comunes que pueden ocultar la dinámica monetaria subyacente.

Clasificación de la Inflación según Bernholz

Bernholz propone una clasificación simplificada pero precisa de la inflación en tres categorías, que permiten comprender mejor este fenómeno monetario complejo:

Inflación Moderada: La inflación moderada se manifiesta cuando el nivel de masa monetaria es superior a lo normal, pero sin que el Estado recurra a grandes déficits financiados mediante la creación monetaria. Aunque el término "moderada" puede parecer insignificante, esta forma de inflación puede generar problemas sustanciales, aunque no se clasifique como alta inflación.

Alta Inflación: La alta inflación ocurre cuando el valor real de la masa monetaria disminuye a pesar de un aumento en términos nominales. Esta situación paradójica se debe a la sustitución monetaria, donde las personas pierden confianza en la moneda nacional y buscan intercambiarla por bienes, servicios o monedas extranjeras. Este proceso reduce aún más el valor real de la moneda, exacerbando así la inflación.

Hiperinflación: La hiperinflación es una extensión de la alta inflación, caracterizada por grandes déficits presupuestarios financiados mediante la creación monetaria. Históricamente, no se ha observado ningún caso de hiperinflación sin un financiamiento deficitario sustancial a través de la impresión de dinero. La hiperinflación genera un círculo vicioso: la inflación erosiona el valor de la moneda tan rápidamente que los ingresos fiscales se deprecian antes de que el Estado pueda recaudarlos, lo que obliga al Estado a imprimir aún más dinero para financiarse. Este ciclo de retroalimentación conduce a tasas de inflación astronómicas, a menudo superando el 50% al mes. Esta clasificación de Bernholz destaca la peligrosa progresión de la inflación moderada a la hiperinflación, y subraya la importancia crucial del control monetario y presupuestario para prevenir las espirales inflacionarias destructivas. También demuestra que las consecuencias perjudiciales para el financiamiento estatal pueden ocurrir mucho antes de alcanzar el estado de hiperinflación, ofreciendo así una perspectiva matizada sobre las implicaciones de la inflación en diferentes grados.

Conclusión: Resumen de los Tipos de Inflación

En conclusión, hemos explorado una variedad de tipos de inflación, comenzando con términos comúnmente escuchados como "inflación lenta", "inflación moderada" e "inflación galopante", cada uno denotando diferentes niveles de porcentajes de inflación dentro de una economía. Sin embargo, para nuestro estudio en profundidad sobre la hiperinflación, las categorías de inflación moderada, alta inflación e hiperinflación, como se describen por Bernholz, resultan ser puntos de referencia cruciales.

Inflación Moderada: Indica un nivel de masa monetaria superior a lo normal, aunque este nivel puede mantenerse sin un financiamiento estatal deficitario importante.

Alta Inflación: Ocurre cuando el valor real de la masa monetaria disminuye, a menudo debido a la sustitución monetaria, donde las personas buscan intercambiar su moneda por bienes, servicios u otras divisas.

Hiperinflación: Representa una versión extrema de la alta inflación, donde una creación excesiva de dinero para financiar grandes déficits presupuestarios provoca una rápida erosión del valor real de la moneda.

Lo que se desprende de nuestra exploración es que la hiperinflación es un fenómeno complejo y contra intuitivo. Aunque se podría suponer que la hiperinflación es el resultado de un aumento masivo de la masa monetaria, en realidad, se deriva de una disminución del valor real de esa masa monetaria. Esta distinción es crucial para entender por qué algunos países tienen dificultades para salir de la hiperinflación, incluso con el apoyo de instituciones internacionales como el Banco Mundial o el FMI. Una mala caracterización del tipo de inflación puede llevar a la aplicación de remedios inapropiados, exacerbando los problemas económicos en lugar de resolverlos.

En nuestras futuras discusiones, profundizaremos en la hiperinflación, explorando sus definiciones y manifestaciones en diversos contextos económicos. Nuestro objetivo será revelar los mecanismos subyacentes de la hiperinflación y explorar posibles soluciones para remediarla. Esta comprensión matizada nos permitirá comprender mejor los desafíos asociados y proponer estrategias informadas para la gestión de la inflación. Gracias por su atención, la próxima sesión estará completamente dedicada a definir y desmitificar la hiperinflación, teniendo en cuenta las diferentes perspectivas académicas y prácticas. Esperamos continuar esta exploración con ustedes en nuestra próxima reunión.

¿Qué es la hiperinflación?

Definiciones de la hiperinflación

Definiciones de la hiperinflación

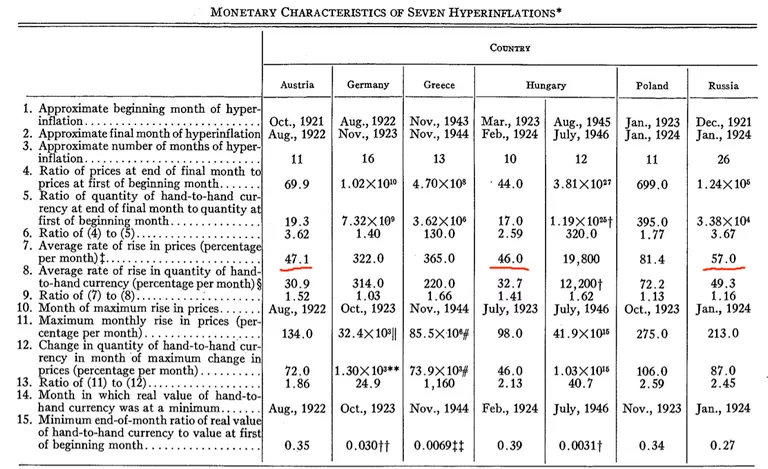

En esta sección, exploramos las diversas definiciones de la hiperinflación, un término crucial en el estudio de los fenómenos monetarios extremos. La definición más reconocida proviene de Philip Cagan, quien en su obra de 1956, "The Monetary Dynamics of Hyperinflation", propone una comprensión cuantitativa de la hiperinflación. Según Cagan:

- Inicio y fin de la hiperinflación:

- La hiperinflación comienza cuando la inflación mensual supera el 50%.

- Termina cuando la tasa de inflación desciende por debajo del 50% al mes durante al menos un año.

Para ilustrar, si la inflación cae al 40% en julio y no vuelve a subir por encima del 50% hasta julio del año siguiente, entonces se considera que el período de hiperinflación ha terminado en julio del año anterior. Esta definición permite una caracterización precisa de los episodios de hiperinflación, lo que permite un análisis estructurado.

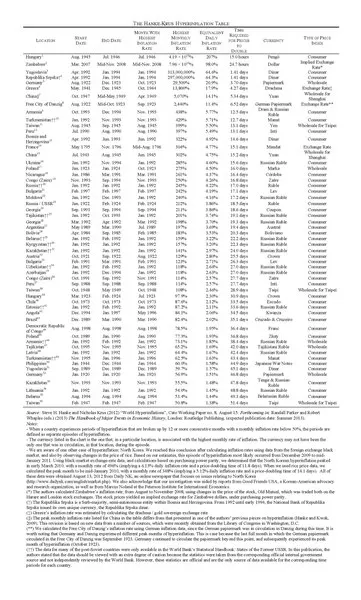

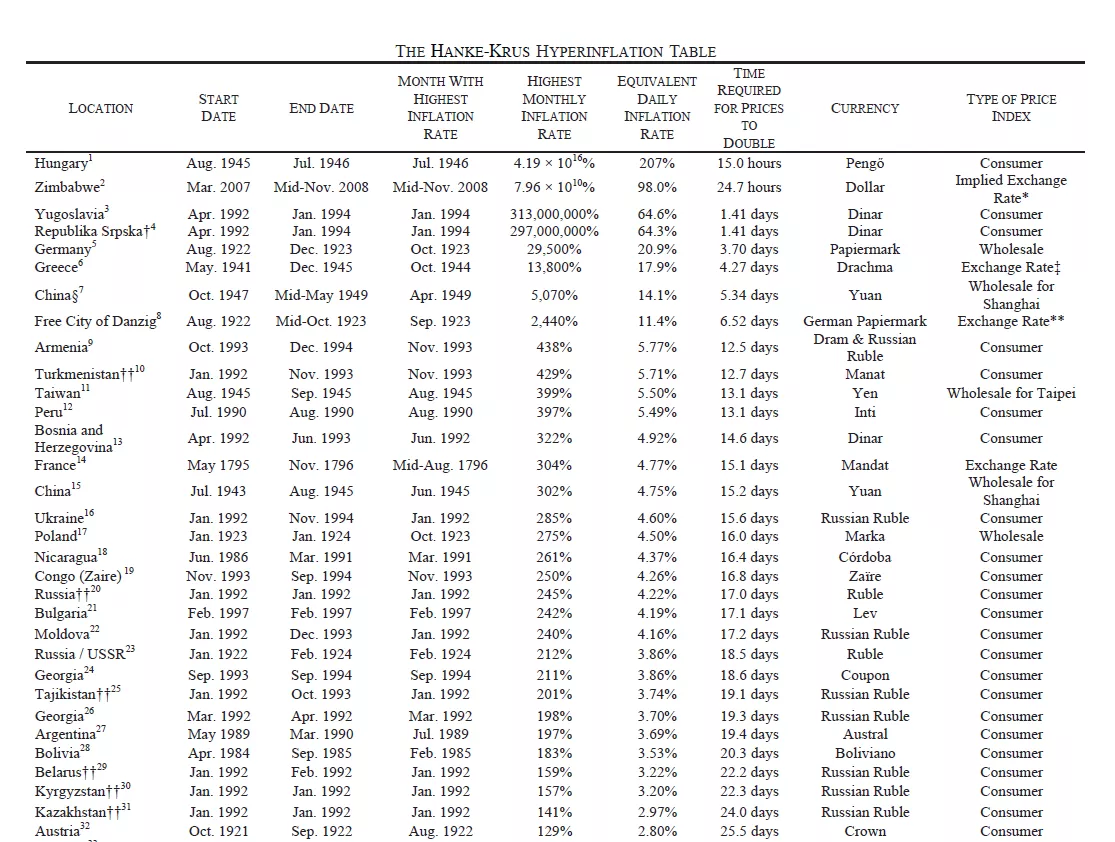

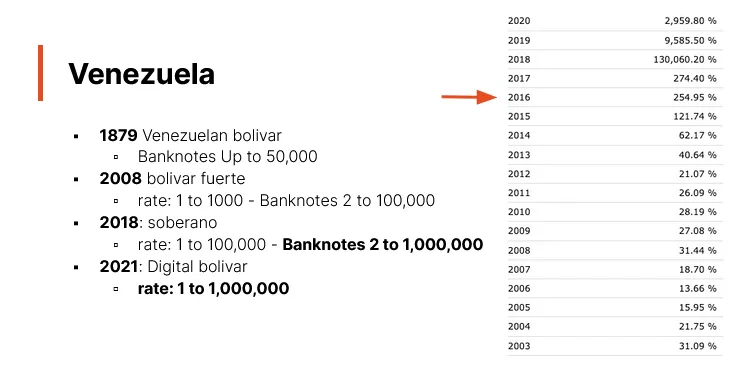

Esta definición ha sido adoptada en la tabla Hanke-Krus, que documenta 56 episodios de hiperinflación. Sin embargo, la tabla no cubre todos los episodios, como el de Venezuela en 2016, lo que eleva el total a 57.

zoom

Es importante tener en cuenta que esta definición, aunque precisa, podría posiblemente

excluir algunos episodios de hiperinflación debido a la rigurosidad del umbral

del 50%. Existe la posibilidad de ampliar esta definición para incluir otros

episodios que, aunque no cumplan estrictamente con el criterio de Cagan, representen

períodos de inflación extremadamente alta. Esta observación abre la puerta a

una exploración más amplia de los fenómenos de hiperinflación, permitiendo una

comprensión más matizada de sus causas y efectos. En discusiones posteriores,

consideraremos volver a visitar esta definición y examinar episodios de hiperinflación

no cubiertos por el estricto criterio de Cagan.

Es importante tener en cuenta que esta definición, aunque precisa, podría posiblemente

excluir algunos episodios de hiperinflación debido a la rigurosidad del umbral

del 50%. Existe la posibilidad de ampliar esta definición para incluir otros

episodios que, aunque no cumplan estrictamente con el criterio de Cagan, representen

períodos de inflación extremadamente alta. Esta observación abre la puerta a

una exploración más amplia de los fenómenos de hiperinflación, permitiendo una

comprensión más matizada de sus causas y efectos. En discusiones posteriores,

consideraremos volver a visitar esta definición y examinar episodios de hiperinflación

no cubiertos por el estricto criterio de Cagan.

La Definición de la Hiperinflación según Cagan

Philip Cagan, al definir la hiperinflación, pudo haber establecido un hito arbitrario con el umbral del 50% de inflación mensual. Él mismo admite que esta definición es arbitraria y sirvió principalmente para su análisis basado en siete episodios de hiperinflación. El examen de los datos de Cagan revela que los tres episodios de hiperinflación con las tasas de inflación mensual más bajas fueron alrededor del 47%, 46% y 57%. Parece que el umbral del 50% fue elegido para abarcar estos casos en su estudio.

Contexto Histórico: La definición de Cagan data de 1956 y se basa en un número limitado de episodios de hiperinflación disponibles en ese momento.

Observaciones de Cagan: Según Cagan, ningún episodio alcanzó este umbral de aproximadamente el 50% sin evolucionar hacia una hiperinflación más grave, lo que podría justificar la elección de este umbral.

Crítica a la Definición de Cagan: Otros economistas, como Bernholz, autor de Monetary Regime and Inflation, también han calificado el umbral del 50% como arbitrario. Bernholz señala que existen episodios de alta inflación que tienen las mismas características cualitativas que los episodios de hiperinflación, sin alcanzar el umbral del 50%.

Esta reflexión nos lleva a cuestionar la rigidez de la definición tradicional de la hiperinflación y destaca la necesidad de tal vez revisar este umbral al integrar más episodios y datos históricos. La definición de la hiperinflación podría requerir flexibilidad para abarcar diversas manifestaciones de inflación extrema en diferentes contextos económicos e históricos.

La Definición de la Hiperinflación según el International Accounting Standards Board (IASB)

Entonces, ¿cuántos casos de hiperinflación hay en total? Definiciones

comunes de hiperinflación, como la propuesta por Kagan que establece una

inflación mensual del 50%, a veces pueden ser confusas o simplistas. Por

ejemplo, dos países con tasas de inflación anual del 1,000% y 3,000%

respectivamente pueden ser percibidos de manera diferente según la

distribución mensual de esa inflación. Si ningún mes supera el umbral del

50%, según la definición de Kagan, estos países no estarían en estado de

hiperinflación. Este enfoque puede llevar a anomalías en la clasificación de

la hiperinflación, especialmente cuando se comparan inflaciones acumuladas

durante el año.

- El libro de Kagan, "Monetary Dynamics of Hyperinflation", que establece un análisis fundamental de la hiperinflación.

- El libro de Bernold que estudia 30 períodos de hiperinflación distintos, ampliando así el espectro de análisis.

- La colección personal de billetes de David de 36 períodos de hiperinflación, que permite una comprensión tangible e histórica.

- La tabla Hanky Cross (versión 2012, actualizada en 2016 con Venezuela), que enumera 57 períodos de hiperinflación basados en la definición de Kagan.

Es importante tener en cuenta que algunos períodos históricos de alta inflación no se incluyen en las tablas clásicas de hiperinflación, a menudo debido a criterios estrictos de clasificación. Por ejemplo, durante la Guerra de Independencia de Estados Unidos en noviembre de 1779 y durante la Guerra Civil estadounidense en marzo de 1864, las tasas de inflación mensual fueron del 47.4% y 40% respectivamente. Estas tasas, aunque altas, no superan el umbral del 50% establecido por Kagan, excluyendo así estos períodos de los casos clasificados como hiperinflación. Esta omisión ilustra las limitaciones de las definiciones rígidas y destaca la necesidad de un enfoque más matizado para comprender la hiperinflación en toda su complejidad.

Similitudes entre Weimar y Zimbabwe

Dos épocas, dos catástrofes

En este capítulo, exploraremos los impactos de la hiperinflación, centrándonos en los casos de Zimbabwe y la República de Weimar. A lo largo de mis investigaciones, he dado prioridad a la exploración de testimonios directos de personas que vivieron estos períodos de hiperinflación, en contraposición a un enfoque puramente económico o estadístico.

Varios libros han sido particularmente instructivos:

- "When Money Dies" por Adam Ferguson, narra la hiperinflación posterior a la Primera Guerra Mundial en Alemania, así como en Austria y Hungría.

- Two books on hyperinflation in Zimbabwe, "Zimbabwe Warm Heart Ugly Face"

and "Hard Boiled Egg Index" by Jérôme Gardner and Kudzai Joseph Gou Min-Yu

respectively, offer poignant testimonies from a CEO of a clothing store

chain and an agricultural banker on their experiences during this

tumultuous period.

In consolidating my notes, I discerned a multitude of similarities between the experiences of hyperinflation in Zimbabwe and in the Weimar Republic, despite the 90-year gap separating them. I identified about 17 similarities, 13 of which illustrated some sort of progression towards the economic disaster depicted in these testimonies. These fascinating parallels demonstrate the repetitive and devastating nature of hyperinflation across time and borders. Today, we will examine these similarities and how they depict a worrisome trajectory during periods of hyperinflation.

Comparative Analysis: Zimbabwe and Weimar Republic

The game of 14 differences!

- Currency shortage

When currency depreciates at a dizzying speed, even the most ambitious attempts to flood the market with new banknotes can prove insufficient. The incessant demand for tangible currency can far surpass the central banks' capacity to produce banknotes, creating unprecedented liquidity crises.

Weimar: "During this month, it will be increased to almost 4 billion paper marks, a figure with which it is hoped that the currency shortage will be definitively overcome."

Zimbabwe: "From 2002 to January 2009, there were several critical liquidity shortages. There simply weren't enough banknotes printed or in circulation to keep up with the galloping inflation."

- "And it's manure!"

The speed at which currency can lose its value in certain economic situations is astonishing. Astronomical amounts of banknotes can be issued in record time, instantly transforming once considerable sums into something as insignificant as manure.

Weimar: "The current total issue amounts to 63,000 billion. In a few days, we will therefore be able to issue two-thirds of the total circulation in one day."

Zimbabwe: "On September 17, 2006, the governor of the RBZ, Gideon Gono, declared: '10 trillion is still out there and it has become manure.'"

- Banknotes worth less than the paper they are printed on En ciertas

circunstancias económicas, el valor intrínseco de un billete puede llegar

a ser inferior al valor del papel en el que está impreso. Esta

depreciación drástica convierte a los billetes de banco, que normalmente

son símbolos de valor y poder adquisitivo, en simples trozos de papel sin

valor de mercado.

Weimar: "Las denominaciones enteras de billetes en marcos no tenían valor casi desde que salían de la imprenta".

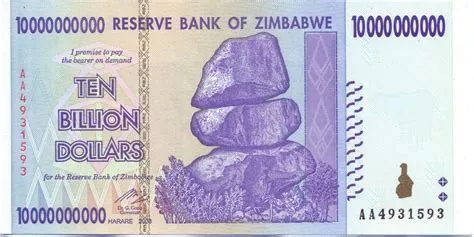

Zimbabwe: "El banco central había desperdiciado dinero imprimiendo un billete que no valía el papel en el que estaba impreso. En otras palabras, su valor era inferior al del papel higiénico. Por absurdo que parezca, era más barato usar el billete de ZWD 100 billones como papel higiénico que comprar papel higiénico real".

- Conteo de dinero

Cuando la moneda pierde rápidamente su valor, incluso las transacciones más simples pueden convertirse en tareas laboriosas. Calcular el precio de un artículo o simplemente contar los billetes necesarios para un pago puede llevar varios minutos, añadiendo una capa de complejidad a las interacciones diarias.

Weimar: "La compra más común en una tienda requería tres o cuatro minutos de cálculo, y una vez determinado el precio, generalmente se necesitaban varios minutos más para contar los billetes".

Zimbabwe: "También se permitía a los encargados de las tiendas contratar a un trabajador ocasional para reemplazar al miembro del personal que contaba dinero todo el día. Por supuesto, contar el dinero en la tienda para la administración y el depósito en el banco era una cosa, pero todo el proceso tenía que repetirse en el banco al hacer el depósito".

Técnica de conteo de dinero de Uzbekistán

- Pagos con cheque

En economías perturbadas, los métodos de pago tradicionales, como los cheques, pueden perder rápidamente su eficacia. Los bancos, abrumados por la creciente demanda de dinero debido a la hiperinflación, pueden racionar o retrasar el cobro de los cheques, reduciendo así su valor real. Esta inestabilidad a menudo conduce a una jerarquización de los métodos de pago, donde los precios pueden variar según la forma de pago elegida.

Weimar: "El aumento de los precios intensificó la demanda de dinero, tanto por parte del Estado como por parte de otros empleadores. Los bancos privados no podían satisfacer la demanda y tenían que racionar el cobro de los cheques, por lo que los cheques no cobrados quedaban congelados mientras su poder adquisitivo se agotaba". Zimbabwe: "El valor temporal del dinero ha creado tres precios para bienes y servicios; a saber, un precio en efectivo, un precio en pago bruto en tiempo real y un precio por cheque. Finalmente, nadie aceptaba cheques, que tardaban cinco días en ser cobrados". 6. Los "Burner-preneurs"

A medida que el valor de la moneda se erosiona, surgen nuevas oportunidades económicas que aprovechan las distorsiones del mercado. Estos emprendedores, a menudo llamados de manera inventiva "Burner-preneurs", pueden prosperar tomando prestada una moneda devaluada para invertir en bienes tangibles, y luego pagar sus deudas con una moneda aún más devaluada.

Weimar: "La especulación sobre la inflación consistía en pedir prestados billetes de marco, convertirlos en bienes y fábricas, y luego pagar a los prestamistas con billetes devaluados".

Zimbabwe: Los "Burner-preneurs"

- La honestidad y el trabajo duro pierden su atractivo

En contextos económicos inestables, los valores tradicionales de trabajo duro, ahorro e integridad pueden ser eclipsados por la atracción de la riqueza rápida. La especulación y el comercio de divisas a menudo ofrecen recompensas mucho mayores que el trabajo regular, lo que provoca un cambio en las prioridades sociales.

Weimar: "A medida que las antiguas virtudes de ahorro, honestidad y trabajo duro perdían su atractivo, todos buscaban enriquecerse rápidamente, especialmente porque la especulación en moneda o acciones podía claramente generar mucho más que el trabajo".

Zimbabwe: "Estas prácticas, si bien enriquecieron a algunas personas, empobrecieron a la clase trabajadora urbana y a la población rural. La educación perdió su valor, ya que este comercio era impulsado por personas que no necesitaban ni educación ni trabajo duro para justificarlo. Todo lo que necesitaban eran relaciones y un capital inicial para comenzar su negocio de dinero fácil".

- Los "bancos del mundo"

En situaciones de hiperinflación o crisis monetaria, los mercados paralelos y no regulados de divisas extranjeras tienden a proliferar. Estos "bancos" informales, a menudo llamados de manera humorística "bancos del mundo" u otros nombres locales, ofrecen refugio a aquellos que buscan proteger sus activos de la devaluación. Aunque estos mercados pueden proporcionar un salvavidas económico necesario, a menudo destacan la desconfianza generalizada hacia las instituciones financieras oficiales y las políticas gubernamentales. Weimar: "Sus transacciones se realizaban principalmente a través de los llamados banqueros de esquina, los operadores callejeros que surgieron con la inflación y que, prosperando en una economía enferma, vivían completamente aprovechando la diferencia entre los precios de compra y venta de divisas extranjeras". Zimbabwe: "También eran cambistas de moneda. Operaban impunemente entre la 2ª y la 6ª Avenida y Fort Street en Bulawayo, gracias a sus astutas habilidades comerciales que implicaban corrupción y otras prácticas. Esta zona de la ciudad era conocida como el 'Banco Mundial'". Argentina: "Así que fui a donde van todos los argentinos: las cuevas, que se encuentran en el barrio de Florida, en el corazón de Buenos Aires" - TheBigWhale.

- El cambio de moneda era ilegal.

Los gobiernos, en un esfuerzo por estabilizar su propia moneda y controlar el flujo de capitales, pueden hacer ilegales estas transacciones en divisas extranjeras. Estas medidas represivas, aunque destinadas a proteger la economía nacional, a menudo pueden tener el efecto contrario, exacerbando la desconfianza del público y fomentando el mercado negro. Weimar: "La gente comenzó a comerciar a través del trueque y gradualmente recurrió a las divisas extranjeras como única forma de intercambio confiable. Se introdujeron nuevos decretos sobre la compra de letras de cambio extranjeras y el uso de divisas extranjeras para pagos internos. Además de la prisión, ahora se podían imponer multas de hasta diez veces el monto de una transacción ilegal". Zimbabwe: "Las redadas en las empresas llevaron al encarcelamiento de varios hombres de negocios de Bulawayo durante el fin de semana y a multas equivalentes al doble del monto en divisas recuperado, luego esta valentía se desvaneció".

- Control de capitales.

Cuando un país enfrenta una crisis monetaria o económica, una de las respuestas comunes de los gobiernos es ejercer un estricto control sobre los movimientos y formas de capital. Ya sea a través de órdenes que obligan a aceptar monedas nacionales devaluadas o mediante sanciones severas contra aquellos que rechazan ciertos métodos de pago, estas medidas a menudo buscan contener el pánico y restaurar la confianza. Sin embargo, la efectividad varía y, a veces, estas medidas pueden resultar contraproducentes o desconectadas de la realidad experimentada por los ciudadanos. Weimar: "Los comerciantes recientemente se vieron obligados por un nuevo edicto a aceptar los billetes de banco del Estado; pero como también permitía el uso continuo de monedas extranjeras para todas las compras, los comerciantes generalmente encontraban excusas para no aceptar casi nada más".

Zimbabwe: "El gobierno introdujo el SI 175/2008 el 12 de diciembre de 2008 con respecto al pago con cheques. Estipulaba: 'La penalización por rechazar un pago con cheque/tarjeta de crédito u otro método de pago electrónico mediado por un banco será una multa de nivel 8 o una pena de prisión de seis meses o ambas'. Obviamente, ignoramos el SI porque estaba completamente desfasado de la realidad".

- Obligados a mantener sus tiendas abiertas

Cuando la economía se derrumba y la moneda pierde su valor, los gobiernos pueden recurrir a medidas drásticas para mantener una apariencia de normalidad.

Weimar: "Los comerciantes que continuaban con sus actividades estaban sujetos a una nueva ordenanza, promulgada el 22 de octubre, que los obligaba a mantener sus tiendas abiertas y ofrecer mercancías a cambio de marcos de papel".

Zimbabwe: "Solo quedaban estantes de acero vacíos y refrigeradores, enfriadores y congeladores vacíos. La tragedia era que la tienda seguía abierta, ya que no se atrevían a cerrar debido a las tensiones políticas y al temor de que los líderes fueran arrestados por la fuerza de control de precios del gobierno. Incluso los trabajadores no eran despedidos, ya que todos pensaban que habría una solución rápida".

- Todo el mundo es un criminal

Ante una economía en ruinas y regulaciones omnipresentes, la línea entre la supervivencia y el delito se vuelve borrosa.

Weimar: "Todos los delitos contra el Estado, cada uno de ellos, en diferentes grados, se convirtieron en una cuestión de supervivencia para los individuos".

Zimbabwe: "Cada residente en Zimbabwe era un criminal. Por más duro que suene, era cierto. Con la miríada de pequeñas leyes que regulaban cada aspecto de la vida, era inevitable que cada uno infringiera una ley todos los días. Poseer moneda extranjera era ilegal, según un SI publicado en 2004. Tener varias cuentas bancarias para evadir el límite diario de retiro era ilegal. No tener las placas de matrícula correctas en tu automóvil, o no tener una licencia de radio para el automóvil o un permiso para el generador, eran tantas leyes que alguien, en algún lugar, estaba infringiendo".

- Compra de divisas extranjeras a cualquier precio

La compra frenética de divisas extranjeras a menudo ha marcado un punto crítico en la devaluación monetaria, exacerbando la caída del valor intrínseco.

Weimar: "Mannheimer, siguiendo las instrucciones de su jefe, salió en agosto de 1921 y comenzó a comprar divisas extranjeras a cualquier precio, 'porque Alemania tenía una cantidad infinita de marcos en papel pero no tenía divisas extranjeras'. Este fue el primer signo del colapso absoluto del valor del marco".

Zimbabwe: Se ha alegado que se les daban objetivos diarios para cumplir, ya que algunas de las necesidades de divisas eran urgentes y comprarían a cualquier tipo de cambio para acumular divisas y cumplir con el plazo. Esta supuesta práctica fue acusada de alimentar el fuego de la devaluación mientras el valor del dólar zimbabuense continuaba su caída vertiginosa".

Resumen del proceso

Al analizar la trayectoria económica, es evidente que cuando se alcanza una alta inflación, el valor de la masa monetaria se deprecia. Esta devaluación genera varias complicaciones, como la escasez de billetes. En este contexto, surgen oportunidades de arbitraje, especialmente con las fluctuaciones de los tipos de cambio. Como resultado, muchas personas recurren a este arbitraje, invirtiendo masivamente en activos tangibles, anticipando una futura devaluación monetaria que les permitiría pagar sus deudas con una moneda debilitada. Este entorno económico perjudica el atractivo de los empleos tradicionales y, por lo tanto, socava la cohesión social.

Ante esta situación, el Estado impone regulaciones draconianas, incluidos los controles de capital. También exige a los comerciantes que acepten la moneda nacional y los cheques. Con el tiempo, se promulgan nuevas leyes que amplían la definición de comportamientos criminales. En última instancia, la tasa de cambio aumenta de manera exponencial, ya que el Estado está dispuesto a intercambiar su moneda, impresa a bajo costo, por divisas extranjeras más sólidas.

4 Similitudes en las consecuencias de la hiperinflación

- Petróleo y metales

En Alemania durante el período de Weimar, el robo de materiales preciosos era tan común que el plomo de los techos se robaba con frecuencia. En Zimbabwe, la desesperación llevó a algunos a interrumpir el suministro eléctrico para extraer el aceite de los transformadores y usarlo en sus vehículos. En el contexto de la escasez de combustible y la necesidad de racionar su uso, se implementaron cupones de gasolina para controlar y limitar la cantidad de combustible que cada persona podía adquirir.

Weimar: "Les coupons d'essence étaient distribués aux automobilistes pour limiter leur consommation de carburant."

Zimbabwe: "Les coupons d'essence étaient utilisés pour rationner le carburant et garantir que chaque personne ne pouvait acheter qu'une quantité limitée de carburant." Las poblaciones buscan alternativas estables para las transacciones. En Weimar, productos como el latón y el combustible se utilizaron como medios de intercambio debido a su valor intrínseco constante. En Zimbabwe, ante la rápida devaluación del dólar zimbabuense, los cupones de gasolina, que representaban una cantidad fija de un producto esencial, se convirtieron en una moneda de facto. Estas situaciones destacan cómo las sociedades se adaptan a condiciones económicas extremas, encontrando soluciones innovadoras para mantener el comercio y la economía en movimiento. Weimar: "El trueque ya era una forma común de intercambio; pero ahora, productos como el latón y el combustible se convirtieron en la moneda corriente de compra y pago".

Zimbabwe: "Estos vales los usábamos ahora para pagar alquileres a los propietarios, impuestos municipales, facturas de teléfono, en realidad casi todo, porque todos habían dejado de aceptar pagos en dólares zimbabuenses y cheques".

Conclusión

Esto completa este video sobre las similitudes de las experiencias vividas durante los períodos de hiperinflación en Zimbabwe y la República de Weimar. En el próximo video, hablaremos sobre las diferencias y paralelismos contemporáneos. Gracias.

Diferencias entre Weimar y Zimbabwe y paralelismos contemporáneos

Transcripción:

En este capítulo, exploraremos las diferencias y paralelismos entre los períodos de hiperinflación pasados y contemporáneos, con anécdotas y comparaciones relevantes para hoy.

Las diferencias entre la República de Weimar y Zimbabwe

- ¡Es culpa del dólar!

En Alemania, era común que la población atribuyera la inflación al aumento del dólar en lugar de la devaluación intrínseca de su propia moneda. Muchos estaban convencidos de que el fenómeno observado se debía a una apreciación del dólar. Esta percepción descartaba cualquier reconocimiento de la conexión entre su dificultad económica y la devaluación monetaria, principalmente inducida por la creación excesiva de dinero. El libro "When Money Dies" ilustra claramente esta falta de conocimiento entre la población alemana. En cambio, en Zimbabwe, la situación era diferente: los ciudadanos eran plenamente conscientes de la causa subyacente de la hiperinflación que estaban experimentando.

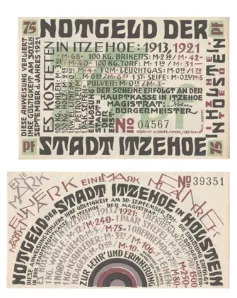

- La moneda de necesidad (Notgeld)

Ante la crisis monetaria y económica, Alemania recurrió al "Notgeld" (moneda de necesidad). Estos billetes, impresos por ciudades o ciertas empresas, fueron diseñados para remediar la escasez de moneda corriente. De manera interesante, Francia también recurrió a los Notgeld, especialmente en la década de 1920. Esta iniciativa no fue solo una consecuencia directa de la hiperinflación, sino que también tuvo sus raíces en las perturbaciones causadas por la Primera Guerra Mundial. La guerra no solo desestabilizó la economía, sino que también aumentó el costo de los metales. Por lo tanto, el valor intrínseco de las monedas de metal a menudo superaba su valor nominal, lo que llevaba a las personas a almacenarlas. En ausencia de monedas, algunas instituciones, como la Cámara de Comercio de Lyon, imprimieron sus propios Notgeld.

"Lo que se debe hacer, se debe hacer." - un dicho local

Entre los Notgeld, hay un billete en particular que llama la atención. Presenta una ilustración conmovedora: en el centro, se representa a una persona defecando un Mark. En el reverso, una tabla de precios de 1913 a 1921 ilustra el aumento de la inflación durante este período.

El artista detrás de este Notgeld parece dirigir una crítica irónica hacia las autoridades responsables de la crisis de hiperinflación. El billete lleva la inscripción "La necesidad no conoce ley". Otra expresión específica de la localidad de origen del Notgeld dice: "Lo que se debe hacer, se debe hacer".

"La necesidad no conoce ley"

La primera Shitcoin: De manera anecdótica, al observar la ilustración central del billete, donde la moneda es literalmente devaluada por la acción de la persona, podría ser considerada la primera "shitcoin".

- Los bonos y las hipotecas

En Weimar, algunas deudas fueron reevaluadas para compensar el impacto de la inflación. Esta medida no fue adoptada en Zimbabwe.

Weimar: "Una decisión de reevaluar los préstamos gubernamentales propios se convirtió en ley en 1925, lo que resultó en que los accionistas recibieran el 2,5 por ciento de su inversión inicial, siempre y cuando todas las reparaciones hubieran sido pagadas".

Zimbabwe: "En julio de 2007 (tres años después), pude sacar de mi bolsillo un billete de ZDW 500 000 (bt "000"), ahora con un valor de 1,67 dólares al tipo de cambio paralelo, y pagar la hipoteca, que se suponía que debía pagarse en veinte años. Además, este billete solo representaba el 0,49 por ciento de mi salario mensual del mismo mes".

Para aprender más sobre la gestión de la crisis alemana, este libro también es fundamental.

Los paralelos contemporáneos

- Manipulación de la política monetaria para controlar la economía. En la historia de la República de Weimar, es evidente que los industriales se mostraban reacios a la apreciación del Marco. Su capacidad para pedir prestado y pagar sus deudas con una moneda fuertemente devaluada les ofrecía una ventaja considerable. Este mecanismo facilitó la construcción de enormes complejos industriales a costos casi nulos. Estos industriales temían una apreciación del Marco ya que obstaculizaba sus actividades. Incluso algunos veían con buenos ojos la inflación galopante, ya que consideraban que garantizaba el empleo para la población. Sin embargo, no medían el impacto negativo de esta inflación en el ahorro y en la economía en general. Para estos actores económicos, la impresión de dinero era una bendición.

Weimar: "Es por esta razón que se temía enormemente una apreciación del marco, y incluso las pocas semanas de 'estabilidad' después de Génova provocaron una paralización de los negocios".

Weimar: "Los círculos industriales se enfrentaban al peligro de que el dinero en efectivo se volviera más valioso que las mercancías, y de un colapso cuando todos intentaran convertir sus activos en dinero".

Un paralelo contemporáneo se puede trazar con las declaraciones de Christine Lagarde, sugiriendo que los ciudadanos deberían priorizar la perspectiva de un empleo en lugar de proteger sus ahorros. Al igual que los industriales de Weimar, parece abogar por la impresión de dinero como una herramienta para estimular el empleo, en detrimento del valor del ahorro.

Christine Lagarde: "Deberíamos estar más contentos de tener un empleo que de ver protegidos nuestros ahorros".

- Propiedad privada en tiempos de conflictos.

La historia de la República de Weimar revela que, durante este período, los activos y capitales en el extranjero fueron confiscados. Esta medida recuerda eventos más recientes en Rusia, especialmente al comienzo de un conflicto. Estas situaciones ponen de manifiesto una realidad preocupante: en tiempos de crisis, el respeto a la propiedad privada puede verse comprometido. Es un paralelo histórico y contemporáneo que destaca las posibles repercusiones de las crisis en los derechos individuales.

Weimar: "Todos los capitales alemanes en el extranjero fueron confiscados".

20minutes.fr: "Alrededor de 300 mil millones de dólares de las reservas rusas en el extranjero han sido congelados como parte de las sanciones occidentales, de los 640 mil millones de dólares de reservas que tiene el Banco Central de Rusia".

- El concepto de precio de mercado.

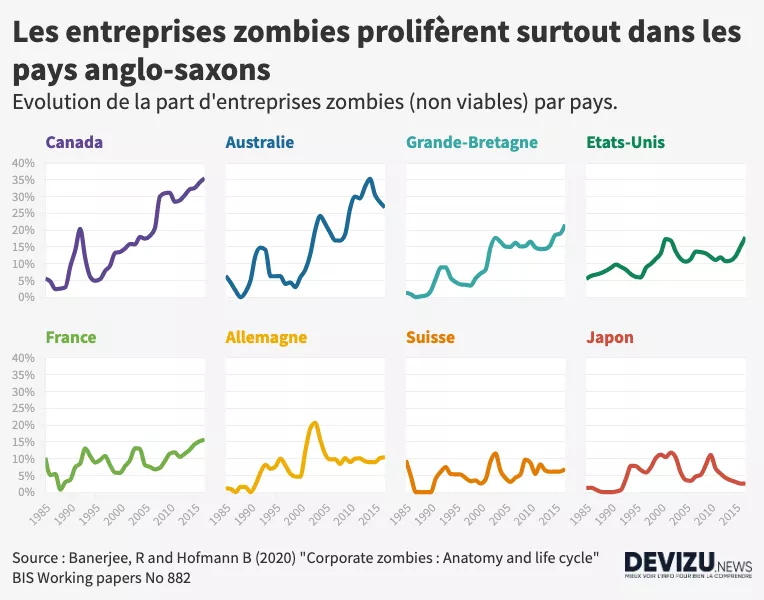

Weimar : "Les entreprises zombies"

De manière contemporaine, les entreprises zombies sont un problème persistant. Weimar: "La estabilización puso fin al período en el que los empresarios podían pedir prestado tanto como quisieran a expensas de todos los demás. Un gran número de empresas, creadas o desarrolladas durante la abundancia monetaria, se volvieron rápidamente improductivas cuando el capital se volvió escaso". Una empresa zombie es una empresa que, en condiciones normales de mercado, sería insolvente o estaría cerca de la quiebra, pero que sigue funcionando, principalmente gracias a préstamos de bajo costo. Estas empresas ganan lo suficiente para cubrir sus deudas, pero son incapaces de crecer de manera significativa.

Este concepto de empresa zombie no es nuevo. De hecho, estaba presente en la República de Weimar. En ese momento, muchas empresas parecían prósperas, aprovechando ampliamente el acceso al crédito gratuito. Tomaban préstamos considerables, con la perspectiva de pagar más tarde con una moneda devaluada debido a la inflación galopante. Sin embargo, cuando la inflación cesó y el marco alemán recuperó valor, estas empresas, que no eran realmente viables en términos operativos y financieros, se volvieron no rentables y tuvieron que cerrar.

El fenómeno de las empresas zombies no se limita a la historia de la Alemania de posguerra. Incluso hoy en día, muchas grandes empresas sobreviven gracias a un acceso privilegiado a créditos con tasas de interés muy bajas. Si tuvieran que pedir prestado a tasas más convencionales, muchas de ellas dejarían de ser rentables. Esto es especialmente relevante ahora que estamos en 2023, y después de un largo período de tasas de interés cercanas a cero, estas tasas han comenzado a aumentar. Esta evolución reciente del panorama financiero sin duda será una prueba decisiva para estas empresas que alguna vez fueron calificadas como "zombies".

- ¡Enriquecerse rápidamente!

En la historia, se observan momentos en los que las personas buscan enriquecerse rápidamente, como fue el caso en Weimar y en Zimbabwe a través del arbitraje. Hoy en día, se nota una tendencia similar con la aparición de ciertas criptomonedas. Las personas son tentadas por ganancias rápidas, asumiendo riesgos con la esperanza de multiplicar exponencialmente su inversión. Este enfoque puede recordar al observado en períodos de hiperinflación, donde el arbitraje se utiliza para obtener ganancias rápidas, a menudo a expensas de otros.

- El ahorro, el remedio contra la incertidumbre

la influencia invasiva y destructiva de la constante erosión del valor del capital y los ingresos, así como la incertidumbre sobre el futuro. Es interesante destacar una cita que resalta el efecto destructivo de la erosión del valor del capital en la cohesión social, así como la incertidumbre que genera. Esta cita dice: "la influencia invasiva y destructiva de la erosión constante del valor del capital y los ingresos, así como la incertidumbre sobre el futuro". Imagina un escenario en el que tienes una familia o seres queridos a los que deseas proteger. Trabajas duro, ahorras, para anticipar las incertidumbres futuras. Si todo fuera previsible, el ahorro sería inútil. Pero frente a lo imprevisto, como un automóvil averiado, el ahorro se convierte en un salvavidas. Reduce la incertidumbre del mundo. Sin embargo, en períodos de hiperinflación, ahorrar se vuelve un desafío. El dinero pierde rápidamente su valor, lo que dificulta la planificación a largo plazo. Esta inestabilidad financiera puede generar estrés y angustia.

Hoy en día, frente a la disminución del poder adquisitivo, la inversión toma el relevo. Sin embargo, este enfoque conlleva sus propios riesgos. El ahorro siempre ha sido un remedio contra la incertidumbre. Tener reservas financieras para manejar situaciones imprevistas contribuye a la tranquilidad mental y fortalece la cohesión social. En conclusión, la protección de nuestro poder adquisitivo es esencial para mantener la estabilidad social e individual.

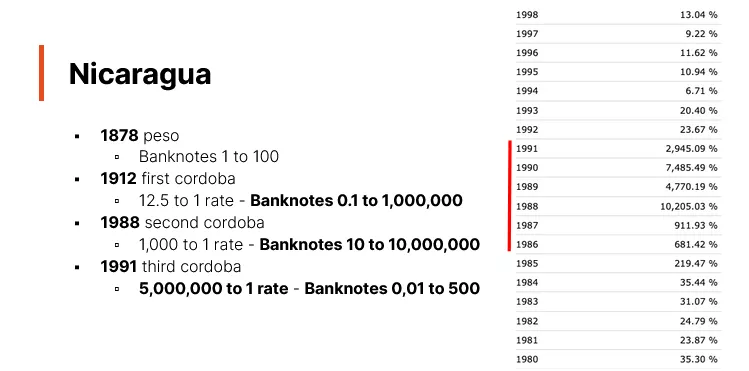

Las redenominaciones en América Latina

Vamos a analizar juntos diferentes períodos de redenominación en países de América Latina.

Explicación de los gráficos

En la diapositiva, a la izquierda, se muestran los años de redenominación, el nombre de la nueva moneda y la tasa de cambio con la moneda anterior. Tomando el ejemplo de Argentina, el peso moneda nacional se convirtió a una tasa de 25 por 1 de la moneda anterior, el peso real. En este contexto, examinaremos la evolución de la moneda argentina a lo largo del tiempo. Además, indicaremos las denominaciones iniciales y finales de los billetes de banco para cada período.

A la derecha de la diapositiva, hay un gráfico de la inflación. Las flechas rojas representan los años de hiperinflación, definidos según el criterio de Kagan como una inflación del 50% por mes. Este criterio a veces puede llevar a interpretaciones ambiguas, con años que presentan tasas de inflación altas pero que no cumplen estrictamente con la definición de hiperinflación. Es importante destacar que la redenominación, durante períodos de inflación, es una medida común tomada por los gobiernos. Sin embargo, esto no resuelve el problema subyacente de la inflación o hiperinflación. Es simplemente una forma de cambiar el nombre de la moneda y eliminar ceros, sin abordar realmente la causa fundamental de la hiperinflación: la expansión de la masa monetaria. En un video posterior, discutiremos las soluciones reales para abordar y resolver el problema de la hiperinflación. En esta serie, destacaremos las consecuencias de una simple redenominación sin reformas adecuadas: la inflación persiste.

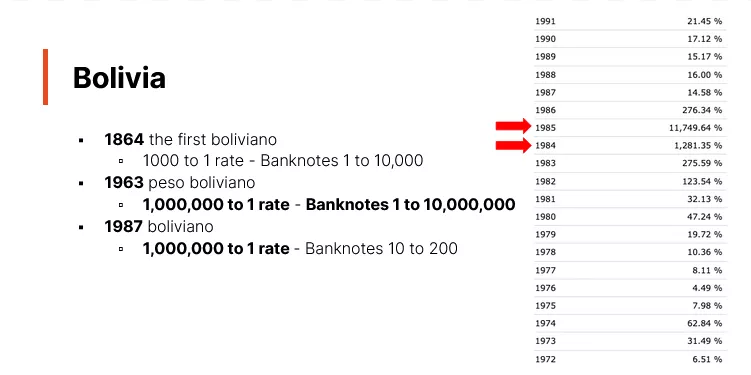

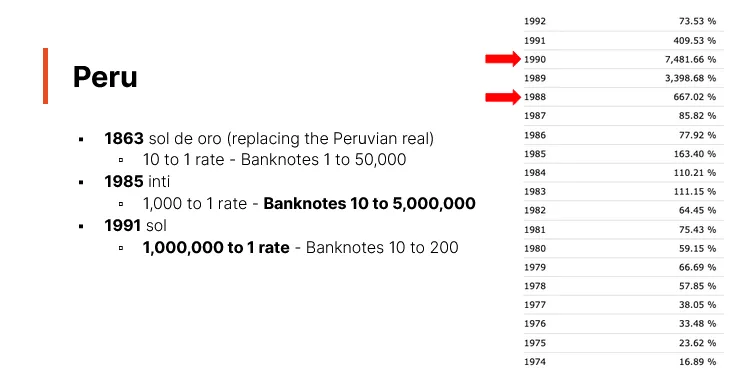

Después de Argentina, nuestro estudio cubrirá Brasil, Bolivia, Perú, Nicaragua y Venezuela. Examinaremos las redenominaciones que han tenido lugar en estos países.

Argentina

Antes de 1826, Argentina utilizaba el dólar español. Después de su independencia en 1816, introdujo su propia moneda basada en el real español, lo que resultó en la creación de una moneda similar. La tabla comienza en 1881, año de la introducción del "peso moneda nacional" con billetes de hasta 10,000. Este fue seguido por el "peso ley", intercambiado a una tasa de 100 por 1 y con billetes de hasta un millón. Luego llegó el "peso argentino" con una tasa de cambio de 10,000 por 1 (equivalente a la eliminación de cuatro ceros), y billetes de hasta 10,000. En 1985, se introdujo el "australes" y se intercambió a 1000 por 1, con billetes de hasta 500,000. En 1992, se estableció el actual "peso ley" con una tasa de 10,000 por 1, eliminando una vez más cuatro ceros. Solo los años 1989 y 1990 experimentaron hiperinflación.

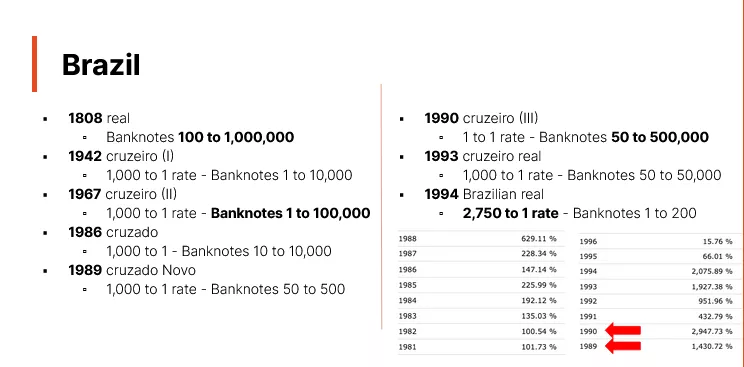

Brasil