name: Introducción a la Economía Austriaca goal: Descubre la escuela austríaca de pensamiento económico. Estudia sus puntos de vista sobre la sociedad y las realidades macro/microeconómicas. objectives:

- Una alternativa al Keynesianismo

- La importancia de la moneda fuerte

- ¿Por qué y cómo se crean nuestros ciclos económicos?

- ¿Por qué los banqueros centrales se han vuelto locos?

Introducción a la Economía Austriaca

Bienvenido al curso de Théo Mogenet. Apasionado de la economía, la historia, la literatura, la ciencia política y la tecnología, ha decidido compartir su conocimiento sobre la economía austriaca contigo. Esta rama, menos conocida en economía, se basa en la racionalidad humana y el comportamiento de los actores libres. Menos intensa en matemáticas, se trata principalmente de lógica y estudio social.

Esta corriente de pensamiento ya cuenta con varios siglos de historia y tiene detrás a una gran cantidad de autores, pensadores y economistas. Grandes nombres de la economía como Hayek, Rothbard, Mises, Bastiat o Menger han defendido durante mucho tiempo este movimiento. En contraste con el omnipresente keynesianismo de nuestro tiempo, la escuela austriaca vuelve a poner al individuo en el centro de la ecuación con un enfoque más liberal, capitalista e incluso anarquista.

Introducción

Visión general del curso

¡Bienvenido al curso ECO201!

En este curso, ofrecido por Théo Mogenet, descubrirás una escuela de pensamiento económico que se distingue fundamentalmente de la doctrina keynesiana predominante. Hasta ahora, es posible que te hayan enseñado que la gestión del dinero y la política económica son principalmente competencia de los bancos centrales, con la idea de que la impresión de dinero y el gasto público estimulan el crecimiento económico. Sin embargo, existe un enfoque alternativo más coherente: La Escuela Austriaca de Economía.

Con más de dos siglos de investigación, reflexión filosófica y escritos de autores renombrados como Carl Menger, Ludwig von Mises y Friedrich Hayek, esta escuela de pensamiento adopta una perspectiva diferente, favoreciendo una visión descentralizada de la economía, basada en el individuo y la racionalidad humana.

La economía es, en realidad, un campo profundamente social y complejo, compuesto por numerosos actores independientes que interactúan libremente para formar un conjunto coherente. Para comprender este sistema dinámico, la Escuela Austriaca favorece el análisis cualitativo, basado en la lógica humana, la sociología y el estudio de los procesos de mercado, en lugar de ecuaciones matemáticas rígidas.

En este curso, explorarás los principios fundamentales de esta escuela de pensamiento. Théo Mogenet, tu instructor, es un apasionado defensor de este enfoque económico y te guiará pedagógicamente a través de los conceptos clave de la Escuela Austriaca, mostrándote cómo estas ideas se aplican particularmente bien al mundo de Bitcoin.

Sección 1: Introducción a ECON

Comenzaremos con una introducción general a la Escuela Austriaca de Economía,

explorando sus orígenes históricos y los fundamentos de su pensamiento. Esta

sección también cubre conceptos esenciales como el dinero, el crédito, los bancos

y los bancos centrales. Comprenderás por qué estas instituciones juegan un papel

central en el pensamiento austríaco, especialmente en su crítica a las intervenciones

monetarias.

Sección 2: Fundamentos Teóricos

Esta sección profundizará en los conceptos fundamentales de la Escuela Austriaca,

como la teoría subjetiva del valor, que explica por qué el valor de un bien no

es objetivo sino que depende de la utilidad percibida por cada individuo. También

descubrirás cómo el dinero surge naturalmente como un fenómeno social, así como

los conceptos de preferencia temporal, interés y capital que están en el corazón

de la teoría de libre mercado austríaca.

Sección 3: Perspectivas Económicas Austriacas

Aquí exploraremos las aplicaciones prácticas de la teoría austríaca. Aprenderás

en detalle la teoría austríaca del ciclo económico, que explica cómo las manipulaciones

monetarias provocan auges artificiales seguidos de recesiones. También veremos

por qué el cálculo económico es imposible bajo un sistema socialista y cómo la

metodología austríaca, basada en la praxeología (el estudio de la acción humana),

constituye un enfoque único y coherente para comprender los fenómenos económicos.

Este curso es una fusión entre economía y filosofía, dirigido por una discusión abierta entre Théo y yo (Rogzy). Quiero agradecer sinceramente a Théo Mogenet por la creación de este curso. Disfrutamos mucho desarrollando este contenido, diseñado para ser accesible para todos. Este curso constituye una introducción esencial y sentará las bases para nuestros futuros módulos más avanzados sobre economía.

¿Y si la clave para entender la economía actual se encuentra en una teoría de hace varios siglos? ¡Descubrámoslo juntos!

Dinero, Crédito, Bancos y Bancos Centrales

"El problema fundamental con la moneda convencional es toda la confianza que se requiere para que funcione. Se debe confiar en el banco central para que no devalúe la moneda, pero la historia de las monedas fiduciarias está llena de violaciones de esa confianza. Se debe confiar en los bancos para que guarden nuestro dinero y lo transfieran electrónicamente, pero lo prestan en oleadas de burbujas de crédito con apenas una fracción en reserva. Debemos confiar en ellos con nuestra privacidad, confiar en que no permitirán que los ladrones de identidad vacíen nuestras cuentas".

Satoshi Nakamoto, inventor pseudónimo de Bitcoin

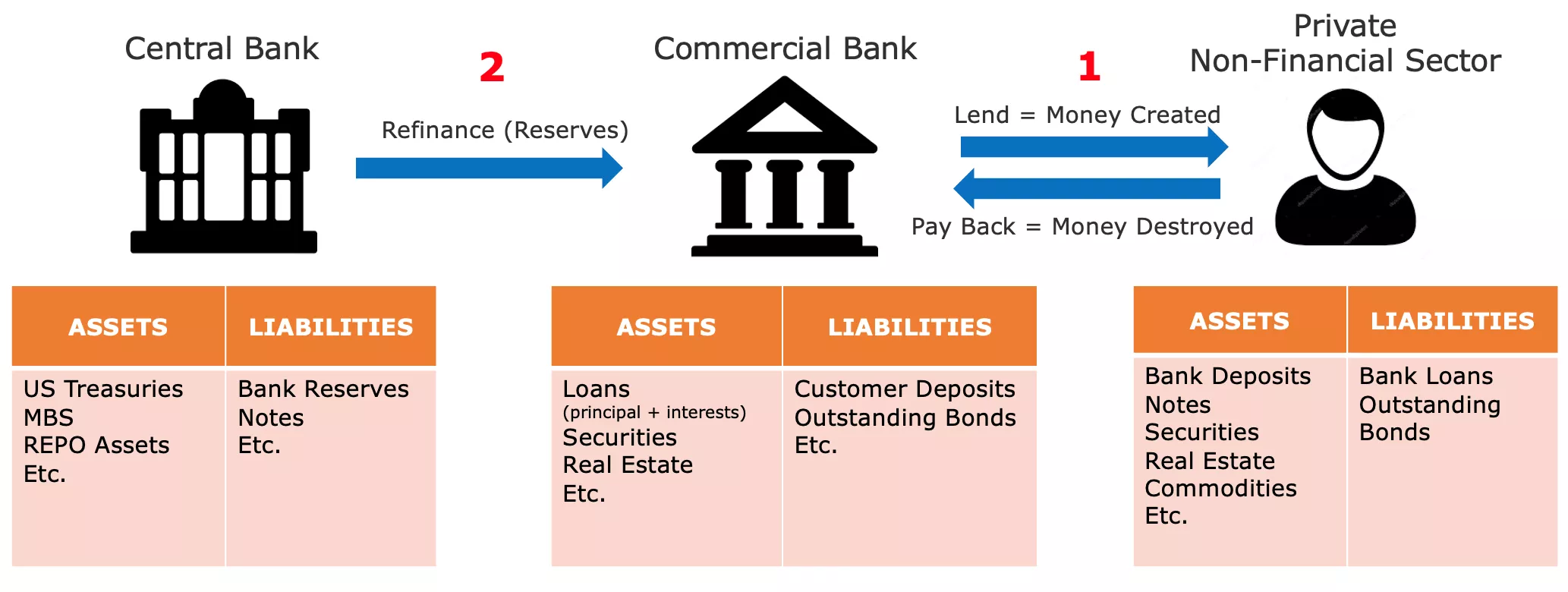

Cómo se Crea el Dinero

En nuestro sistema monetario actual, el dinero se crea principalmente a través de una práctica bancaria conocida como "banca de reserva fraccionaria". Este término significa esencialmente que los bancos no están obligados a mantener tantas reservas como reciben en depósitos. En consecuencia, pueden crear nuevo poder adquisitivo al otorgar préstamos y, por el contrario, reducir el poder adquisitivo cuando los clientes pagan sus préstamos.

Por ejemplo, si te acercas a tu banco local para obtener una hipoteca para comprar una casa, el dinero prestado por el banco entraría en existencia como una entrada contable. En contabilidad, normalmente representamos la riqueza neta de una persona con un balance, que tiene dos lados: el lado de los activos, que incluye cualquier propiedad, contratos financieros, inventario u otras formas de riqueza poseída, y el lado de los pasivos, que muestra la fuente de los fondos utilizados para crear el capital listado en el lado de los activos. La diferencia entre los activos y los pasivos se conoce como "patrimonio" y se puede considerar como la riqueza neta de la entidad.

Cuando una institución financiera tiene una licencia bancaria, significa básicamente que los pasivos registrados como "depósitos de clientes" se consideran dinero oficial dentro de un país o zona monetaria específica. Por lo tanto, cuando buscas un préstamo para comprar una casa al banco, el banquero no presta fondos depositados por otro cliente. En cambio, el banco acredita la cantidad prestada a tu cuenta y al mismo tiempo registra tu contrato de préstamo como un activo del banco. A medida que pagas tu préstamo, el dinero se extingue efectivamente y el valor del contrato de préstamo correspondiente disminuye, quedándose el banco solo con los intereses del préstamo.

Al comprar la casa, le indicas a tu banquero que transfiera dinero a la cuenta del vendedor. Si la cuenta del vendedor está en otro banco, tu banquero notifica al banquero correspondiente en la otra institución para asegurarse de que la cuenta del vendedor sea acreditada correctamente, mientras que se debita tu cuenta por la cantidad correspondiente.

Figura 1: Creación de Dinero como Entradas Contables

"Es suficiente que la gente de nuestra nación no entienda nuestro sistema bancario y monetario, porque si lo hicieran, creo que habría una revolución antes de mañana por la mañana".

Henry Ford

Este proceso permite a los bancos registrar todas las transacciones, incluyendo transferencias bancarias, compras con tarjeta de crédito y cheques, durante un período especificado (generalmente una semana o un mes). Luego, liquidan estas transacciones entre sí utilizando reservas bancarias, que son otra forma de moneda fiduciaria que nunca es utilizada por el público. Las reservas bancarias se mantienen en el banco central en una cuenta especial accesible solo para bancos con licencia e instituciones financieras.

Inestabilidad de la Banca de Reserva Fraccionaria y Prestamista de Último Recurso

El principal problema con este sistema de reserva fraccionaria es que retiros significativos de un banco en particular pueden potencialmente llevarlo a la bancarrota. Dado que los bancos deben satisfacer las demandas de efectivo de los clientes mientras mantienen solo un margen limitado de reservas bancarias, una avalancha simultánea de muchos clientes para retirar fondos puede dejar al banco incapaz de satisfacer estas demandas, lo que resulta en la bancarrota. Dado que muchas personas, empresas e instituciones tienen sus fondos depositados en bancos, permitir que un banco falle podría tener graves consecuencias económicas, como una recesión o incluso una depresión.

Este dilema dio origen a los bancos centrales modernos. En el siglo XIX en Inglaterra, las repetidas corridas bancarias amenazaban la estabilidad financiera, lo que llevó al establecimiento del Banco de Inglaterra como "prestamista de último recurso". El Banco de Inglaterra tenía la tarea de prestar fondos a los bancos en dificultades durante las crisis para evitar un efecto dominó que pudiera paralizar todo el sistema financiero. Este concepto de los bancos centrales como prestamistas de último recurso se ha extendido desde entonces a nivel mundial y se ha vuelto común.

Además de mantener la estabilidad financiera, los bancos centrales son responsables de establecer tasas de interés clave. Estas tasas determinan el costo al que los bancos con licencia pueden pedir prestado fondos al banco central, definiendo esencialmente el costo de la liquidez para las instituciones financieras que desempeñan un papel crucial en los préstamos en nuestras economías. Por lo tanto, estas tasas sirven como referencia para todo el sistema financiero. Como individuo, las tasas de interés que pagas en tu hipoteca se pueden desglosar en la tasa de política y el margen del banco.

Figure2: Lehman Borthers’ Bankruptcy (15/09/2008)

Durante la gran crisis financiera de 2008, Lehman Brothers, un gran banco de inversión, declaró bancarrota después de sufrir pérdidas significativas en sus tenencias de valores hipotecarios y experimentar retiros masivos de clientes preocupados. En respuesta a esta crisis financiera sin precedentes, los banqueros centrales de todo el mundo inyectaron grandes cantidades de liquidez en los mercados financieros, fusionaron bancos de inversión en dificultades con bancos comerciales y redujeron las tasas de política a casi cero en un esfuerzo por evitar un colapso sistémico.

Si bien estas medidas evitaron una ola en cascada de quiebras, hicieron poco para aliviar la posterior desaceleración económica. Millones de personas perdieron sus empleos y hogares, el gasto del consumidor se desplomó, las empresas quebraron y los bancos incurrieron en pérdidas sustanciales. A pesar de las tasas de interés históricamente bajas, pocos estaban dispuestos a pedir prestado, lo que resultó en un ciclo vicioso en el que la disminución inicial del gasto y la inversión se reforzaron a sí mismas. En consecuencia, los banqueros centrales tomaron medidas adicionales implementando programas de Flexibilización Cuantitativa (QE, por sus siglas en inglés). Estos programas implicaban que los bancos centrales compraran bonos del gobierno y valores respaldados por hipotecas de los bancos comerciales con reservas del banco central.

Figure3 : Interest Rates Across Major Economies / Source: ECB

Contrariamente a muchas expectativas, los programas de QE no revivieron significativamente el crecimiento económico, pero sí inflaron los activos financieros a niveles históricos. Esto benefició principalmente a los ricos y a las instituciones financieras, ya que ya tenían cantidades sustanciales de dichos activos, ampliando así las disparidades de riqueza. Dada la estructura del sistema bancario explicada anteriormente, este resultado no debería sorprender. Dado que las reservas bancarias no pueden fluir fácilmente hacia la economía real, los programas de QE principalmente impulsaron los precios de los activos sin mejorar efectivamente la situación financiera de las personas promedio.

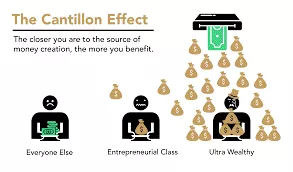

The Cantillon Effect

No obstante, se puede extraer un principio económico esencial de este episodio: cuando se crea dinero nuevo, inicialmente beneficia a aquellos más cercanos a la fuente del dinero, a expensas de aquellos más alejados. Esta idea económica se remonta al siglo XVIII, cuando Richard Cantillon la describió en su "Ensayo sobre la naturaleza del comercio en general". Ahora se conoce coloquialmente como el "Efecto Cantillon".

Figure4: Cantillon Effect in a Nutshell / Source: River Financial

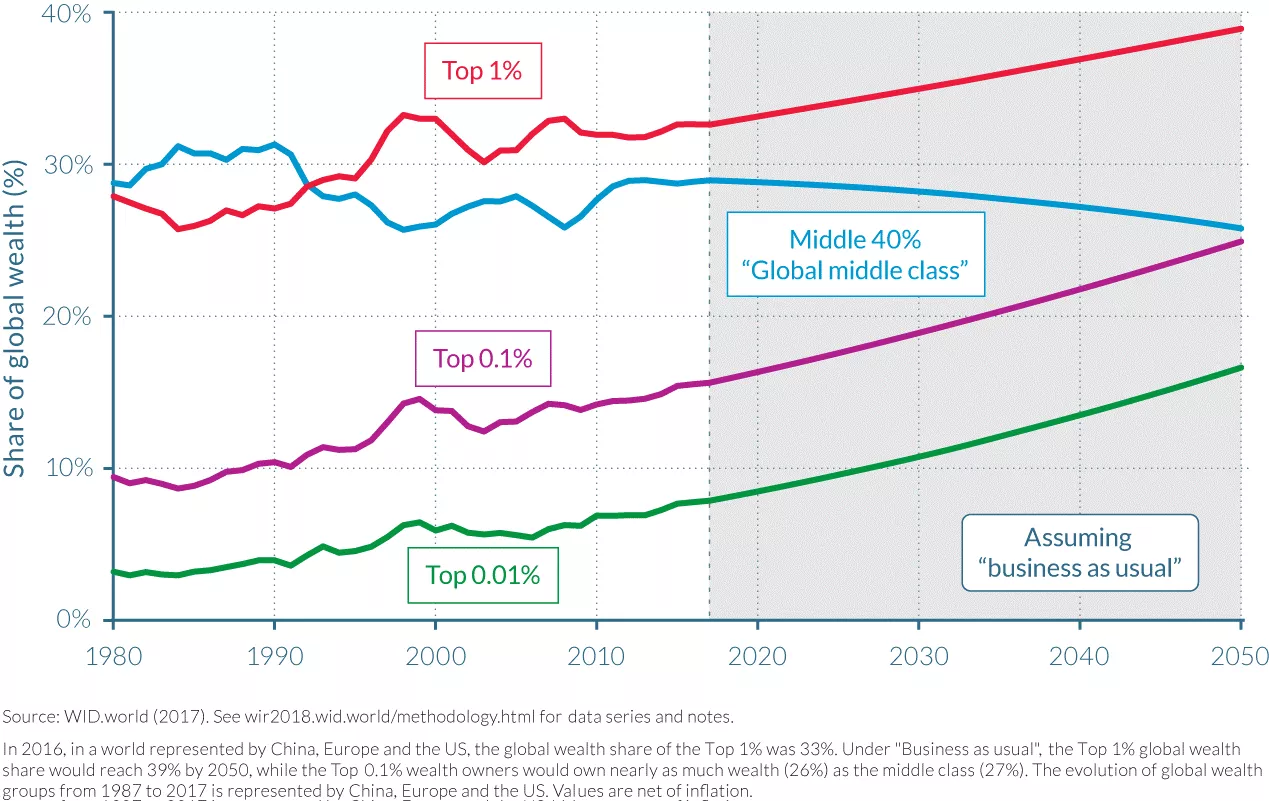

En esta instancia, los banqueros, ejecutivos bancarios, propietarios de acciones y bonos, desarrolladores inmobiliarios, prestamistas de bienes raíces y cualquier persona que posea activos financieros o bienes raíces recibieron una ganancia financiera, mientras que la carga recayó sobre todos los demás. Esta situación persistió durante años y explica en gran medida la creciente desigualdad de riqueza, la sensación de exclusión entre las personas trabajadoras y el aparentemente imparable aumento de los precios de los activos a pesar del lento crecimiento del PIB.

En esencia, el sistema está sesgado. Los bancos son inherentemente inestables, pero su fracaso puede poner en peligro toda la economía. Este riesgo moral incentiva a los ejecutivos bancarios a tomar riesgos excesivos para maximizar los ingresos de su banco, sabiendo que el banco central finalmente los rescatará, trasladando el costo a los contribuyentes. En tales escenarios, los banqueros centrales crean condiciones para una transferencia masiva de poder adquisitivo de las personas trabajadoras y ahorradoras a los propietarios de activos y aquellos conectados al sistema financiero, desconectando así el proceso de creación de riqueza de la acumulación de riqueza.

Figura 5: Distribución de la riqueza en China + Europa + EE. UU. / Fuente: OECD

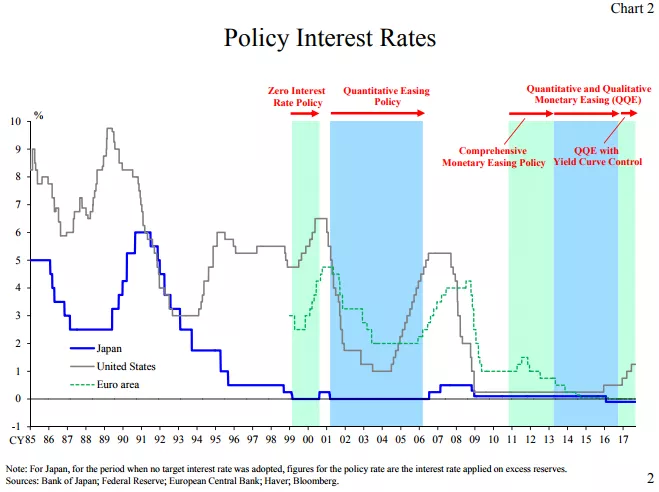

Consecuencias de las Políticas de Tasa de Interés Cero

Durante períodos prolongados de Políticas de Tasa de Interés Cero (ZIRP), los bancos tienen oportunidades limitadas para reconstruir su patrimonio porque sus márgenes se erosionan. Los bancos suelen ganar dinero tomando prestado a tasas a corto plazo y prestando a tasas a largo plazo. Sin embargo, cuando los bancos centrales compran grandes cantidades de bonos y establecen tasas en cero, los bancos tienen poco incentivo para prestar, especialmente a emprendedores y otros tomadores de riesgo. En cambio, asignan sus recursos para titularizar el capital existente o proporcionar préstamos con garantía para satisfacer la demanda de aquellos que se benefician del efecto Cantillon.

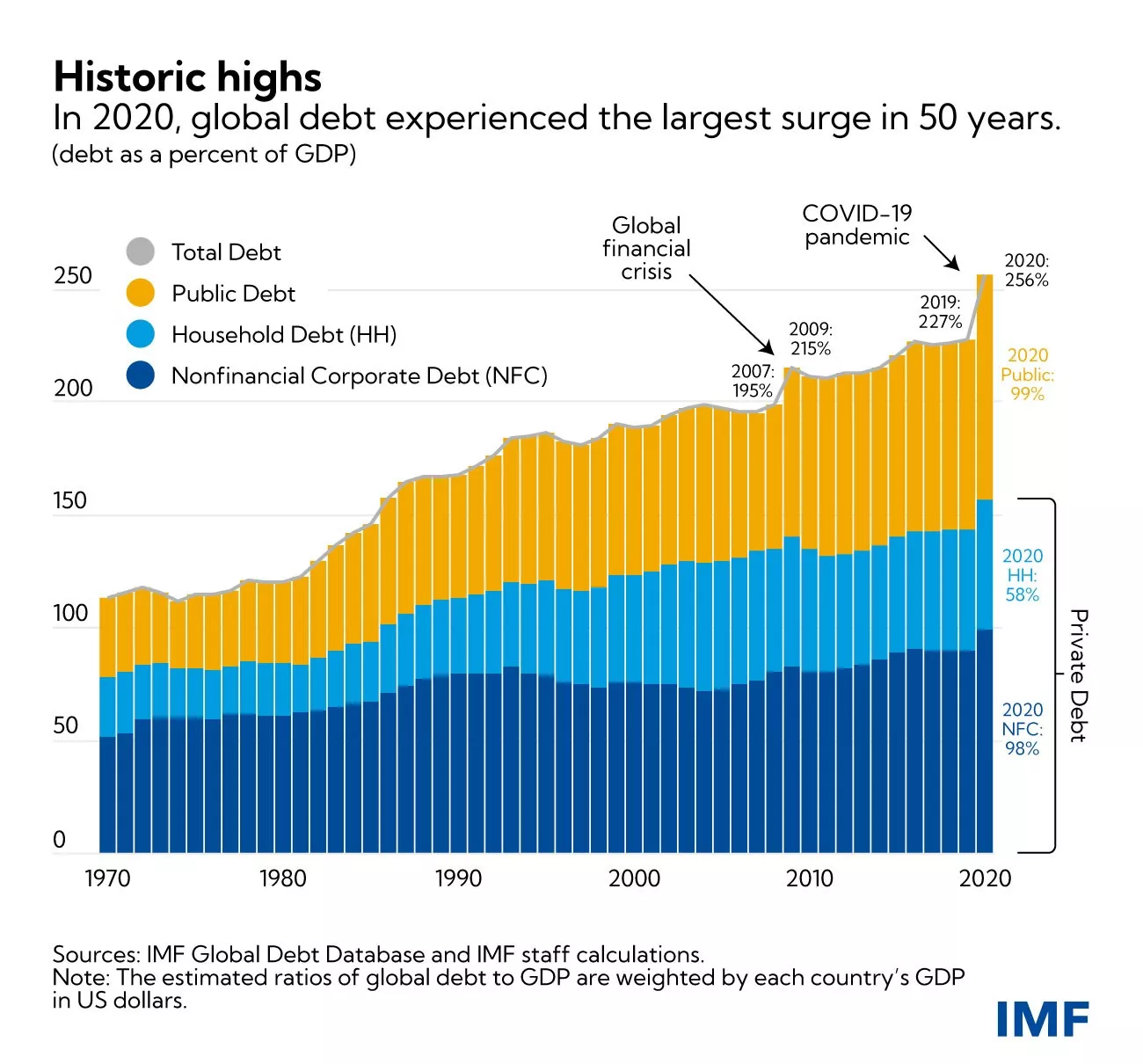

Otra consecuencia no deseada de ZIRP es que alienta a los gobiernos a realizar gastos extensos. Dado que los gobiernos no enfrentan costos de endeudamiento y pueden confiar en que los bancos centrales compren sus bonos a través de programas de QE, tienen un incentivo natural para gastar tanto como sea posible, especialmente en contextos democráticos donde el gasto puede obtener votos. Esta tendencia a menudo pasa por alto las consecuencias a largo plazo de tal prodigalidad fiscal, lo que lleva a un aumento significativo en los niveles de deuda pública en las economías desarrolladas desde la Crisis Financiera Global (GFC).

Figura 6: Deuda Pública y Privada como % del PIB (Mundial, ponderado por el PIB por país) / Fuente: FMI

Con la inflación en aumento debido a la creación sustancial de dinero en respuesta a los bloqueos relacionados con COVID, los banqueros centrales ahora están aumentando las tasas de interés en un intento de frenar la inflación. Sin embargo, esto plantea un desafío significativo para todo el sistema. Los bancos están más apalancados que nunca, los gobiernos tienen niveles históricamente altos de deuda, el crecimiento económico es lento, los déficits están aumentando y los consumidores, luchando con el aumento de los precios de los bienes esenciales, tienen dificultades para llegar a fin de mes. Controlar la inflación requeriría elevar las tasas a un nivel que podría llevar a la quiebra a los gobiernos, mientras que los bancos corren el riesgo de perder depositantes a medida que las personas gastan sus ahorros en bienes esenciales cada vez más caros o buscan refugio en activos sólidos y fondos del mercado monetario para protegerse contra la inflación.

Conclusión

"De esta manera (banca de reserva fraccionaria), los gobiernos pueden confiscar la riqueza de las personas en secreto y sin ser observados, y no habría un hombre entre un millón que detectara el robo".

John Maynard Keynes

En esencia, nuestro sistema enfrenta desafíos sustanciales y Bitcoin emerge como la única alternativa creíble. Sin embargo, Bitcoin por sí solo no puede abordar los problemas dentro de nuestro sistema monetario. Sobre todo, necesitamos personas que comprendan los principios económicos básicos entre los entusiastas de Bitcoin, lo que permitirá una mayor conciencia y sentido común económico para guiarnos lejos de construir otra base financiera frágil para nuestra civilización. El objetivo principal de este curso es educar a los nuevos entusiastas de Bitcoin en principios económicos sólidos. Para lograr este objetivo, explicaremos los principios fundamentales de la "Economía Austriaca", una corriente de pensamiento económico con una tradición metodológica que se remonta al siglo XVI, que proporciona ideas sobre la acción humana bajo restricciones económicas. Con esta introducción, ahora comprendes los conceptos básicos de la creación de dinero y el estado actual de nuestro sistema financiero y monetario.

En el próximo capítulo, profundizaremos en la piedra angular fundamental de cualquier corriente de pensamiento económico: la teoría del valor. Los capítulos siguientes explorarán el dinero como una institución social, la teoría del capital y el ciclo económico, el desafío del cálculo económico y una breve descripción de la historia y metodología de la Escuela Austriaca de Economía.

Fundamentos Teóricos

La Teoría Subjetiva del Valor

"El valor solo existe dentro de la conciencia humana"

Carl Menger, Principios de Economía Política

La Revolución Marginal

En el corazón del razonamiento económico se encuentra la pregunta del valor. ¿Cómo determinamos el valor de algo? ¿Es el valor una propiedad inherente de las cosas? ¿O es, por el contrario, un fenómeno subjetivo? ¿Cómo comparamos el valor de dos cosas? ¿De dónde proviene el valor?

Estas preguntas han ocupado a economistas y filósofos durante muchos siglos y han recibido numerosas respuestas diferentes. En muchos aspectos, la evolución epistemológica de la economía ha estado marcada por la evolución de las teorías del valor.

Después de que la teoría del valor de la tierra de los fisiócratas, que postulaba que todo valor proviene de la tierra, fuera refutada por la teoría del valor del trabajo de los economistas clásicos, que postulaba que el valor de un bien proviene de la cantidad de trabajo invertido en su producción, fue el turno de la teoría marginal del valor para suplantar a esta última. En la década de 1870, siguiendo a Marx, el último de los economistas clásicos, surgieron casi simultáneamente tres nuevas corrientes de pensamiento económico en torno a una teoría marginal del valor: la escuela de Lausana con Léon Walras, la escuela moderna o neoclásica con William Stanley Jevons y la escuela austriaca con Carl Menger. Esta revolución en la teoría del valor constituyó una renovación significativa del pensamiento económico.

De izquierda a derecha: William Stanley Jevons, Carl Menger, Léon Walras

La teoría marginal del valor sostiene que el valor económico corresponde a lo que un agente económico está dispuesto a pagar por la siguiente unidad de un bien o servicio. Como esta teoría enfatiza el hecho de que los precios se forman en el margen, es decir, para la siguiente unidad de un bien dado, se le denominó "marginalismo".

Es común presentar el marginalismo de estas tres corrientes como similares. De hecho, Walras y Jevons son altamente compatibles, pero la teorización de Menger difiere de las otras de manera profunda. En su obra, ahora considerada fundamental para la teoría económica austriaca, titulada "Grundsätze des Volkswirtschaftlehre" (Principios de Economía Política), publicada en 1874, Menger ofrece una explicación marginal, pero principalmente subjetiva, del valor, a diferencia de Walras y Jevons, quienes consideran que el valor es un fenómeno objetivo y medible.

Valor Subjetivo

El economista austriaco refuta la concepción de los sucesores de Adam Smith y abandona la idea de que el valor de un bien proviene de la cantidad de trabajo utilizado en su producción, a favor de la noción de que su valor es determinado por el individuo, quien, en cada contexto, realiza un acto mental de valoración con respecto a una cantidad específica de un bien o servicio. Este salto intelectual realizado por Menger desafía la objetividad del valor: para él, el valor no es una propiedad objetiva de los bienes; es simplemente el resultado de la relación que el individuo tiene con esa cosa: "el valor no existe fuera de la conciencia humana". En otras palabras, Menger nos invita a considerar que el valor existe solo como un fenómeno psicológico subjetivo dentro del individuo, que el valor no es una propiedad inherente de los bienes, sino que surge de la opinión del individuo sobre la utilidad que pueden obtener de esos bienes.

Según esta visión, un litro de agua potable no tiene un valor objetivo. Alguien que tiene acceso a un sistema moderno de agua potable y no tiene sed probablemente asignaría muy poco valor a ese litro adicional de agua, mientras que un individuo que tiene sed en medio del desierto, viéndolo como la diferencia entre la vida y la muerte, ciertamente estaría dispuesto a atribuir un valor casi infinito a ese litro de agua.

En resumen, Menger notó que el valor de un bien económico no es más que la valoración subjetiva que un individuo asigna a una unidad adicional de ese bien o servicio.

Intercambio Voluntario: Un Juego de Suma Positiva

A partir de este punto, Menger deduce que el intercambio voluntario entre dos individuos se lleva a cabo porque cada parte cree que aumentará su utilidad subjetiva. Para él, el intercambio no presupone ninguna equivalencia de valor, contrariamente a lo que creían los economistas clásicos. Según el pensador austriaco, si hubiera una equivalencia de utilidad entre los bienes intercambiados, no habría razón para que las partes se molestaran en intercambiar en primer lugar. Si hay un intercambio, es porque cada parte lo encuentra en su interés (subjetivo) y, en consecuencia, cada intercambio voluntario produce un beneficio social.

Valoración como Fenómeno de Ordenación de los Deseos Humanos

Sin embargo, dicho beneficio social, o el valor subjetivo atribuido a un bien, no se puede medir. Para Menger, el valor es un fenómeno cognitivo de comparación (ordinal) en lugar de medición (cardinal). No es, como han pensado los economistas neoclásicos desde Walras y Jevons, la asignación por parte del individuo de un valor numérico que refleje la utilidad que obtienen de él, sino más bien un acto de ordenación de los deseos humanos mediante el cual un individuo expresa que desea una cantidad del bien A más intensamente que una cantidad del bien B.

Cualquier agente puede decir si prefiere 2 plátanos a un curso de economía, pero nadie puede decir razonablemente que valora 2 plátanos en 3.1416 utils, mientras valora un curso de economía en 3 utils, y por lo tanto, prefiere tener los plátanos. Tal descripción de las preferencias humanas, basada en funciones reales continuas, no corresponde a la realidad de los procesos cognitivos que experimentamos en nuestra vida diaria. Un individuo nunca evalúa los bienes que se le presentan comparándolos con un estándar abstracto de utilidad. En cambio, compara subjetivamente diferentes cursos de acción, que no puede juzgar en términos absolutos pero que puede clasificar según su deseabilidad relativa.

Esta concepción subjetiva del valor, entendida como una relación psicológica que el individuo mantiene con sus metas y los medios relevantes para alcanzarlas, también permite a los economistas austriacos explicar el fenómeno de la división del trabajo.

La División del Trabajo

Visita a una fábrica de clavos, Léonard Defrance (siglo XVIII) Todos son únicos y tienen una situación personal particular. Por lo tanto, cada persona posee una habilidad superior para realizar ciertas tareas en comparación con sus pares (ventaja absoluta) o una habilidad superior para realizar ciertas tareas en comparación con otros (ventaja comparativa). No puede ser de otra manera; negar este hecho elemental sería afirmar que todos los seres humanos son iguales en todos los aspectos.

En el caso de que un individuo tenga una habilidad superior en comparación con sus pares en la producción de un bien determinado (ventaja absoluta), tiene interés en especializarse en la producción de ese bien y luego intercambiar el excedente obtenido por los bienes que desea. Al hacerlo, satisface su utilidad subjetiva de manera más económica que si se dedicara a la producción de todos los bienes que desea.

Pero también puede ser el caso de que el individuo no tenga una ventaja absoluta en la producción de ningún bien. En este caso, aún habrá tipos de producción en los que el individuo sea mejor que en otros (ventaja comparativa), y por esta razón, aún tiene interés en especializarse.

Ciertamente, hay individuos que podrían producir ese bien determinado de manera más productiva que él, pero dado que estos individuos probablemente son más productivos en otra tarea que en esta, y dado que no pueden realizar ambas tareas simultáneamente, es improductivo para ellos trabajar en esta tarea en lugar de otra en la que son más productivos. Al especializarse en la tarea en la que son más productivos, obtendrán un excedente mayor que si no se hubieran especializado, y por lo tanto, a través del intercambio, podrían obtener una mayor cantidad de esos otros bienes, incluso si los bienes obtenidos hubieran sido producidos de manera más eficiente por ellos mismos que por los productores de los que los obtuvieron.

Tomemos el ejemplo de un médico. Es posible que sea mejor escribiendo correos electrónicos y programando citas que su secretaria (ventaja relativa). Pero cualquier tiempo dedicado a realizar esas tareas es tiempo que no emplea en curar a los pacientes. Por lo tanto, como es más productivo curar a las personas, le conviene delegar las tareas administrativas a otra persona, incluso si es mejor en esa tarea que su subordinado, porque le permite maximizar el valor generado para los demás y, por lo tanto, su propia riqueza.

En esencia, existe un beneficio en la especialización, incluso para las personas que no tienen ventajas absolutas, porque el tiempo es un recurso escaso y rival: cada unidad de tiempo dedicada a una actividad que no sea aquella en la que una persona es más productiva implica un costo representado por la producción renunciada (costo de oportunidad).

Una vez que el individuo se especializa en una producción particular, puede reservar la cantidad de productos que considere necesaria para su consumo personal e intercambiar el excedente por otros bienes deseados. Al hacerlo, satisface su deseo de los bienes que produce, lo que significa que las unidades restantes de su producción tienen poco valor para ellos. Es lo que los economistas llaman utilidad marginal decreciente: cada unidad adicional de un bien es menos deseada que la anterior. Para otros que carecen de esos bienes, es otra historia: por las mismas razones, tienden a desear los bienes que no producen con más intensidad que los que sí producen. Esto lleva a una situación en la que hay una fuerte asimetría entre las diversas valoraciones subjetivas de los individuos, lo que es altamente propicio para los intercambios: cada parte tiene interés en intercambiar su producción excedente porque de esta manera aumentan su utilidad subjetiva.

El resultado del análisis anterior es que las personas siempre están mejor cuando se especializan en su trabajo y se dedican a los intercambios. Por lo tanto, los economistas austriacos, especialmente Ludwig Von Mises, concluyen que la ventaja productiva que surge de la división del trabajo es la fuerza impulsora detrás del proceso de cooperación social. Aquí, puede ser útil citarlo directamente: Los hechos fundamentales que dieron lugar a la cooperación, la sociedad y la civilización, y transformaron al hombre animal en un ser humano, son los hechos de que el trabajo realizado bajo la división del trabajo es más productivo que el trabajo aislado y que la razón del hombre es capaz de reconocer esta verdad. [...] Las personas no cooperan bajo la división del trabajo porque se aman o deberían amarse entre sí. Cooperan porque esto sirve mejor a sus propios intereses.

Conclusión

"Si un hombre ve que puede vivir más cómodamente colgado de la horca que sentado a la mesa, actuaría como un tonto si no se colgara".

Baruch Spinoza

1871-1874 son los maravillosos años de la economía moderna: en este período se presenciaron las obras de tres pensadores independientes fundamentales para la economía moderna. Con su énfasis en el valor ordinal subjetivo, los economistas austriacos desarrollarán todo un cuerpo de pensamiento económico que los distingue de sus homólogos. El trabajo de los economistas austriacos razonando sobre la acción humana en el contexto de la escasez siempre contrastará con las doctrinas económicas iniciadas por Jevons y Walras, que dependen en gran medida de las matemáticas basadas en la idea de que el valor se puede medir y derivar objetivamente como una función continua.

Basándose en las ideas del valor ordinal subjetivo, Menger explicó el surgimiento de la división del trabajo y el intercambio voluntario. Sin embargo, como veremos en el próximo capítulo, el intercambio directo es una estrategia pobre para los agentes económicos que buscan maximizar su utilidad subjetiva. El padre de la Escuela Austriaca ha desarrollado aún más su razonamiento para explicar por qué el dinero surgió como una institución social.

Los siguientes capítulos estarán dedicados al surgimiento del dinero como un fenómeno social, la teoría del capital y el interés, que servirán de base para la Teoría del Ciclo Económico, y por último, el papel de los precios en el cálculo económico.

El Surgimiento del Dinero como un Fenómeno Social

Si bien los individuos tienen un interés común en la especialización y en maximizar la división del trabajo, aún existen problemas de coordinación que limitan esta expansión.

En primer lugar, es importante tener en cuenta que, dado que los procesos de producción están inherentemente limitados en el tiempo y a menudo son asincrónicos (no simultáneos), generalmente habrá una brecha de tiempo entre la contribución inicial de un individuo y la recepción de la contraparte. Comprometerse con una tarea específica ahora sin tener la seguridad previa de que otros satisfarán nuestras necesidades en el futuro puede ser arriesgado.

En la división del trabajo, cada parte se beneficia de la cooperación, pero individualmente, uno podría verse tentado a disfrutar del trabajo de los demás sin corresponder, ya que de esta manera obtienen algo valioso sin incurrir en ningún costo. Tales situaciones, donde la colaboración mutua resulta en ganancias subóptimas para los individuos pero ganancias máximas para el grupo, se describen en la teoría de juegos como el "dilema del prisionero".

El Dilema del Prisionero

Originalmente, el dilema del prisionero se formuló de la siguiente manera: Dos sospechosos, Alice y Bob, sin poder comunicarse, se enfrentan al riesgo de prisión, con posibles condenas de la siguiente manera:

- Si Alice acusa a Bob y Bob permanece en silencio, Alice queda libre y Bob recibe 3 años.

- Si tanto Alice como Bob se acusan mutuamente, ambos reciben 2 años.

- Si ambos permanecen en silencio, ambos reciben 1 año.

Estos resultados se pueden representar en una matriz (los resultados numéricos indican el número de años de prisión):

| Alice / Bob | Acusar | Permanecer en Silencio |

|---|---|---|

| Acusar | 2, 2 | 0, 3 |

| Permanecer en Silencio | 3, 0 | 1, 1 |

En este juego, no hay oportunidad de coordinación (la comunicación es imposible) para lograr el mejor resultado para ambas partes. En consecuencia, Alice y Bob tienen un incentivo individual para acusarse mutuamente, aunque esto no conduzca al resultado óptimo para el grupo. La estrategia óptima para ambos es permanecer en silencio, cada uno recibiendo una sentencia de 1 año. Este juego ilustra un problema que se encuentra con frecuencia en la vida real: en ausencia de mecanismos de coordinación, las personas tienden a elegir estrategias que maximizan su ganancia individual, sin importar las estrategias elegidas por los demás (robo, engaño, traición, violencia, etc.), incluso cuando es posible un equilibrio más deseable a través de la coordinación/colaboración.

Dinero para Resolver Problemas de Coordinación

Este problema tiene menos impacto en comunidades pequeñas (por ejemplo, familia, círculos de amigos) porque, en esos casos, todos se conocen directamente, lo que permite recordar las contribuciones de cada uno. Suponiendo que abandonar la comunidad (deserción) conlleva un costo, un sistema de reputación basado en la memoria de los agentes individuales suele ser suficiente para evitar los problemas planteados por el dilema del prisionero.

Sin embargo, al tratar con comunidades más grandes que se benefician significativamente de la división del trabajo, los problemas de coordinación vuelven a surgir. Esto se debe a dos razones principales:

En primer lugar, los seres humanos están limitados por sus capacidades cognitivas. Es imposible para una persona mantener y recordar relaciones sociales estables con más de 150 individuos, lo que hace que un sistema de reputación sea insuficiente para superar el dilema del prisionero a gran escala.

En segundo lugar, la medición socialmente aceptada del valor de las contribuciones en el intercambio (conmensurabilidad) es un problema no trivial. Por ejemplo, si un individuo proporciona carne de caza y solicita materiales para refugio a cambio, ¿cómo se puede evaluar la cantidad de carne ofrecida en términos equivalentes a los materiales solicitados? Lo mismo ocurre con la calidad: ¿la carne de venado vale más o menos que la madera?

Incluso si fuera posible establecer una tasa de cambio satisfactoria para cada par de bienes, mantener esta información rápidamente se vuelve impracticable. En un sistema de intercambio directo que involucra N bienes, hay N(N-1)/2 tasas de cambio que recordar. Para una economía de 50 bienes, eso significa recordar 50*49/2, o 1225 tasas de cambio, en comparación con solo 50 en los intercambios indirectos. Para una economía de 100 bienes, este número aumenta a 4950. Esta relación cuadrática impone un límite adicional a la escalabilidad del intercambio directo (trueque).

Además, dado que estos intercambios no ocurren instantáneamente sino que se espacian en el tiempo, evaluar las contribuciones a lo largo del tiempo complica aún más la evaluación relativa de las contribuciones. Además de evaluar la relación de intercambio entre dos bienes presentes, se vuelve necesario evaluar el valor de una contribución pasada en relación con un equivalente futuro.

Hoy en día, a pesar de la impracticabilidad de dicho sistema, podríamos utilizar la escritura o el almacenamiento de datos digitales para recordar toda esta información y establecer un sistema de crédito (llevar un registro de las contribuciones pasadas, incluida la tasa de cambio de esas contribuciones, esencialmente establecer un sistema de crédito).

En tiempos pre-civilización, estas tecnologías no existían. Por lo tanto, nuestros antepasados tuvieron que encontrar otras soluciones para disfrutar de los beneficios de la división del trabajo sin exponerse a las consecuencias negativas del dilema del prisionero. La solución a este problema de intercambio directo fue el intercambio indirecto facilitado por el dinero.

Doble Coincidencia de Deseos y Salibilidad

El dinero puede verse como la solución descubierta por nuestros antepasados para abordar lo que los economistas llaman el problema de la "doble coincidencia de deseos". Este problema tiene tres dimensiones: espacial, temporal e interpersonal.

En un intercambio directo (trueque) entre Alice y Bob, ambos necesitan poseer algo que el otro desee al mismo tiempo y lugar. Mediante el uso de un intercambio indirecto, es decir, a través del dinero, Alice puede comprarle a Bob, y Bob puede usar esa unidad monetaria en otro lugar, en otro momento y con otra persona (siempre y cuando la otra persona acepte esa forma de dinero). Para que un bien sirva como dinero, debe tener una alta salabilidad, es decir, debe ser deseado por la mayor cantidad de personas posible, la mayor parte del tiempo. Al utilizar un bien altamente vendible, se resuelve el problema de la doble coincidencia de deseos en términos espaciales e interpersonales: si el bien que uso como dinero es deseado en todas partes y por la mayoría de las personas, puedo separar fácilmente el acto de vender del acto de comprar en términos de ubicación e interacción social.

Sin embargo, el problema de la salabilidad a lo largo del tiempo es más difícil de resolver por dos razones:

En primer lugar, la entropía (comúnmente conocida como "efecto del tiempo") altera gradualmente las cualidades de la mayoría de los bienes con utilidad directa. Por lo tanto, para preservar la salabilidad de un bien a lo largo del tiempo, debe ser altamente duradero o resistente a la entropía.

En segundo lugar, la escasez relativa de un bien en el momento "t" no garantiza su escasez relativa en el futuro. Al dedicar suficientes recursos a un área específica de producción, los seres humanos pueden aumentar la oferta de cualquier bien. La única limitación para aumentar la producción de un bien es el costo de oportunidad asociado. En consecuencia, la escasez relativa actual de un bien no puede garantizar su escasez relativa futura. Solo los bienes cuya producción marginal puede aumentarse a costos muy altos pueden ser consistentemente escasos, por eso esta es una característica de los bienes monetarios que han surgido libremente a lo largo de la historia humana.

En tiempos pre-civilizacionales, una variedad de bienes como conchas marinas, joyas elaboradas, collares o cuentas servían como dinero. Estos bienes eran fácilmente transportables, no tenían utilidad directa más allá de su valor ornamental, resistían la entropía (es decir, no se deterioraban con el tiempo), eran naturalmente escasos y/o requerían una cantidad significativa de trabajo especializado para producirse. Dado que el nivel de división del trabajo era bajo en ese momento, y por lo tanto, el costo de oportunidad asociado con la producción de artefactos ornamentales era alto, estos artículos no podían producirse en grandes cantidades. Por lo tanto, aquellos que usaban estos artículos como dinero podían estar seguros de su futura escasez relativa.

El hecho de que nuestros antepasados cazadores-recolectores se dedicaran a estas tareas intensivas en recursos, aunque no generaran bienes con utilidad directa, demuestra las ganancias significativas que esperaban al expandir el alcance espacial, social y temporal del intercambio. Si este no fuera el caso, y les resultara más útil emplear estos recursos en la construcción de refugios, la caza u otras actividades, en lugar de la producción de bienes monetarios, probablemente no encontraríamos tanta evidencia arqueológica de estas actividades artesanales. Otros grupos que utilizaban sus recursos de manera más eficiente habrían disfrutado de un mejor desarrollo y mayor prosperidad, y estas actividades artesanales habrían desaparecido rápidamente en favor de actividades que producen bienes con utilidad directa.

En este sentido, la producción de bienes monetarios, al promover la expansión de la división del trabajo, representaba un uso más rentable de los recursos (en términos de utilidad subjetiva para los individuos) que todas las demás alternativas (aumentar la caza, la pesca, la recolección, la producción de madera, la construcción de viviendas, producir más herramientas de caza y pesca, etc.).

Incertidumbre

Para concluir nuestro análisis de la institución monetaria, debemos abordar el tema de la acción económica en el contexto de la inevitable incertidumbre sobre el futuro. Como han señalado los economistas austriacos, la acción humana está limitada por el tiempo y siempre está orientada hacia el futuro. Cuando un individuo actúa, cambia su condición presente con la esperanza de obtener satisfacción futura. Esta proyección mental puede estar orientada hacia el futuro cercano o lejano, pero para que un individuo pueda proyectarse a largo plazo, primero debe asegurar su sustento a corto plazo, ya que su condición en el futuro cercano afecta directamente su condición en el futuro lejano. Esto se deriva directamente de la racionalidad humana; nadie puede ignorar la naturaleza secuencial de los fenómenos temporales y la dependencia cronológica que resulta de ella, porque es una de las restricciones esenciales de la vida humana. Por lo tanto, dado que el futuro siempre permanece incierto para los seres humanos, buscarán asegurar su supervivencia a largo plazo solo una vez que se haya asegurado su supervivencia a corto plazo.

En este sentido, el dinero, al permitir el almacenamiento de valor en el presente y su transferencia al futuro, desempeña un papel crucial en la coordinación intertemporal de la acción humana. Al guardar dinero, es decir, ahorrar, los individuos se protegen contra la incertidumbre futura y, por lo tanto, se permiten dirigir sus acciones hacia horizontes de tiempo más largos. Sin embargo, solo pueden lograr esto si el dinero utilizado constituye una reserva de valor, es decir, si tiene capacidad de venta a lo largo del tiempo, lo cual, como se mencionó anteriormente, es una característica de bienes duraderos y relativamente escasos.

En el próximo capítulo profundizaremos en el concepto de preferencia temporal y explicaremos la perspectiva austriaca sobre el interés y el capital, que servirá de base para el siguiente capítulo sobre la Teoría del Ciclo Económico.

Preferencia Temporal, Interés y Capital

Preferencia Temporal

Concluimos el último capítulo explicando cómo los agentes económicos utilizan el bien más vendible, es decir, el dinero, para combatir la incertidumbre futura. También explicamos que la naturaleza secuencial de los fenómenos temporales nos lleva a combatir la incertidumbre gradualmente: solo cuando sabemos que nuestra subsistencia estará asegurada para la próxima semana podemos concentrarnos en metas más lejanas en el futuro.

O, dicho de otra manera: como seres humanos, descontamos el valor de los bienes futuros.

Esta evaluación subjetiva del valor de los bienes futuros en comparación con los bienes presentes se conoce como preferencia temporal. Si todo lo demás es igual, los bienes presentes son inherentemente preferidos sobre los bienes futuros. Dado que somos mortales y el futuro siempre es incierto, naturalmente preferimos tener acceso a un bien ahora en lugar de más tarde. Si bien la preferencia temporal puede diferir entre individuos debido a una miríada de factores como la cultura, la riqueza, la educación, la fisiología, etc., las preferencias temporales siempre son positivas, lo que significa que, en igualdad de condiciones, siempre valoramos más los bienes presentes que los bienes futuros.

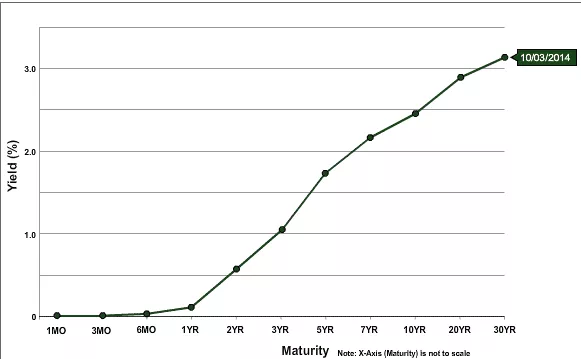

Este concepto de valoración relativa de los bienes futuros sobre los bienes presentes es la raíz del fenómeno del interés. De hecho, en una economía con mercados de capital no manipulados, las tasas de interés de referencia (consideradas libres de riesgo de impago) se determinan en la intersección de la oferta y la demanda de capital. Por lo tanto, estas tasas representan el estado de las preferencias temporales para toda la economía: un aumento en la tasa de interés se produce como resultado de un aumento relativo en la demanda de capital en comparación con la oferta, lo que indica preferencias temporales más altas. Por el contrario, una disminución en las tasas de interés se produce debido a un aumento en el ahorro, es decir, un aumento en la oferta de capital, lo que indica una reducción en las preferencias temporales.

En una economía donde las tasas de interés no son manipuladas por el banco central, tendemos a observar una curva de rendimiento ascendente: a mayor vencimiento de la deuda, mayor es la tasa de interés. La situación opuesta no puede ocurrir porque implicaría que el futuro es más cierto que el presente, lo cual es una imposibilidad lógica. El concepto de preferencia temporal y cómo expresamos nuestra propia preferencia temporal a través del consumo y el ahorro es fundamental para los procesos de asignación de capital y producción. Volvamos a la teoría del capital de Eugen von Böhm-Bawerk, estudiante de Menger, para entender exactamente cómo la preferencia temporal afecta la organización de la producción.

Teoría del Capital

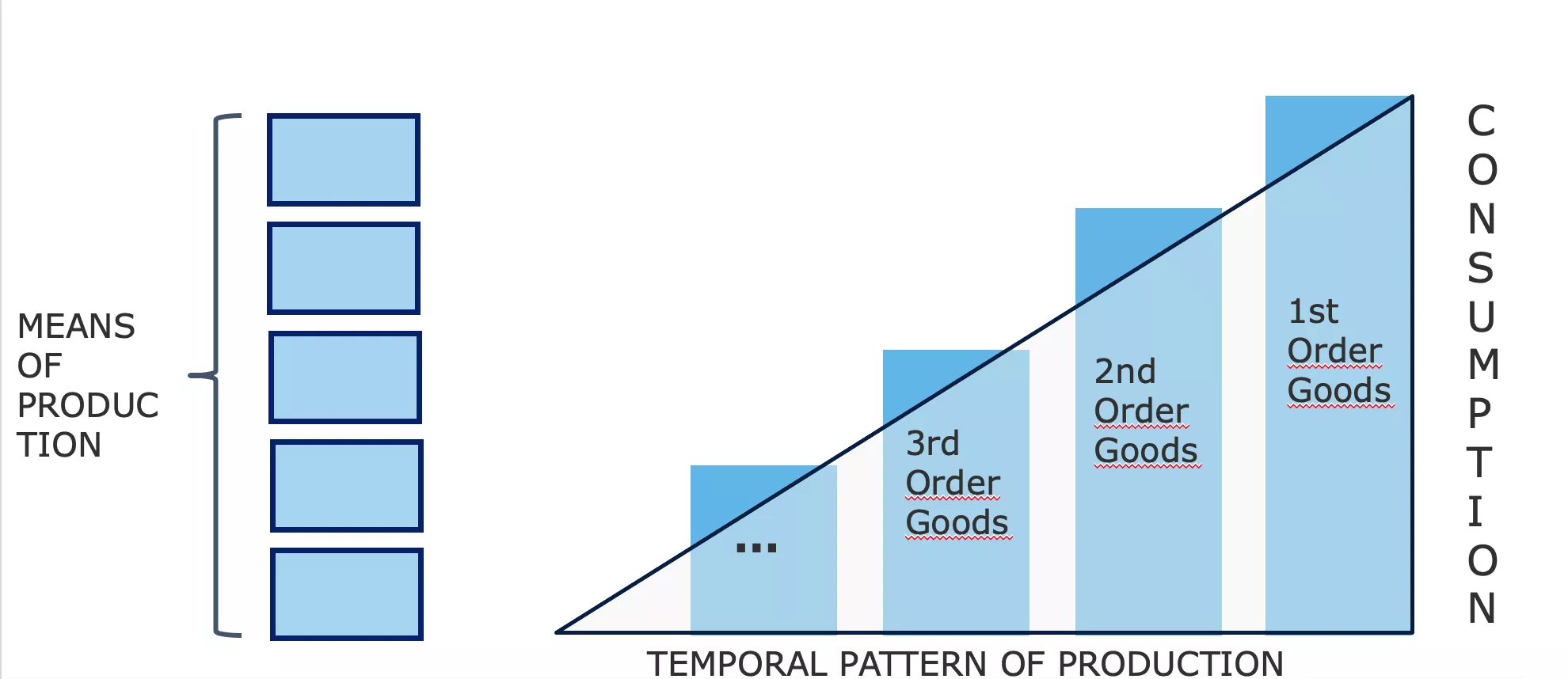

Al comienzo de este curso, vimos que, para Carl Menger, los bienes solo se consideran bienes económicos (valorados) porque sirven como medios para fines elegidos y valorados por los individuos. Según esta visión, todo análisis económico gira en torno al consumo porque es en última instancia el objetivo motivador detrás de toda actividad económica. Por lo tanto, para Menger, el punto de partida del análisis económico son los bienes de consumo, o bienes finales, ya que representan el propósito último de la actividad económica. Todos los demás bienes en la economía, que podemos llamar "bienes intermedios", solo tienen valor porque permiten a los individuos obtener estos bienes de consumo: son bienes utilizados en la producción de otros bienes.

Para producir bienes de consumo, los empresarios combinan estos diversos bienes intermedios con factores originales de producción (trabajo, tierra y capital) de acuerdo con un patrón que maximiza la producción resultante. Esta disposición, realizada por los empresarios, o la estructura de producción, incluye varias etapas durante las cuales los bienes intermedios sufren transformaciones hasta que finalmente se convierten en bienes de consumo.

Así, al igual que Menger, podemos definir los bienes de consumo como bienes de primer orden, los bienes involucrados en la etapa anterior como bienes de segundo orden, los de la etapa anterior como bienes de tercer orden, y así sucesivamente, hasta llegar a los factores originales (tierra, trabajo, capital). El número de etapas que consideramos depende fundamentalmente de la estructura de producción adoptada por los empresarios y no debe verse como una característica objetiva de la estructura de producción. Por el contrario, las etapas de producción y los bienes intermedios solo existen dentro de un contexto teleológico: el actor visualiza una secuencia de acciones a través de las cuales alcanzará su objetivo deseado y divide mentalmente su acción en etapas sucesivas.

Esta característica de proyección mental de la acción en un patrón secuencial es impuesta por la naturaleza temporal de la acción humana. Cada acción emprendida por los seres humanos lleva tiempo; la acción inmediata es imposible. Por lo tanto, el actor siempre tiene una elección entre patrones de acción que llevan más o menos tiempo.

A partir de ahora, dado que los individuos necesariamente tienen preferencias temporales positivas, es decir, prefieren los bienes presentes a los bienes futuros, solo elegirán un camino más largo si el resultado obtenido tiene un valor subjetivo mayor para ellos que lo que habrían logrado tomando el camino directo. De lo contrario, nadie adoptaría métodos que consuman más tiempo: bajo resultados equivalentes, el camino más corto sigue siendo la opción preferida.

Debido a la naturaleza secuencial de la acción humana, estas elecciones intertemporales siempre tienen implicaciones para la secuencia de acciones. En otras palabras, las acciones a corto plazo que tomo están subordinadas a los objetivos a largo plazo que establezco, y mis acciones a corto plazo influirán en lo que puedo hacer en el futuro. La implicación de este punto obvio en relación con las actividades de producción es que cualquier desvío de producción, es decir, cualquier alargamiento de la estructura de producción, requiere ahorro previo. Si decido asignar más recursos en el presente para alcanzar una meta futura, primero debo apartar lo que me sustentará durante el tiempo que dure mi inversión.

Para ilustrar este punto, volvamos al ejemplo dado por Böhm-Bawerk en su obra "Capital and Interest":

Eugen von Böhm-Bawerk (1851-1914)

Robinson Crusoe y el desvío de producción:

Robinson Crusoe desembarcando provisiones del naufragio, John Alexander Gilfillan (1793-1864)

En su libro, el economista austriaco nos invita a considerar los compromisos intertemporales inherentes a los desvíos de producción a través de un experimento mental basado en Robinson Crusoe solo en su isla.

Robinson, como un humano primitivo, depende de la recolección y la caza para su sustento. Imaginemos que Robinson puede recolectar suficientes bayas para alimentarse durante todo un día en ocho horas. En estas condiciones, tiene poco tiempo para otras actividades. Sin embargo, Robinson cree que al hacer un palo de madera, podría derribar fácilmente las bayas y obtener su comida diaria en solo cuatro horas de trabajo. Además, estima que le llevará cinco días, trabajando dos horas cada día, hacer el palo. Por lo tanto, concluye que necesita ahorrar 1/5 de su producción de bayas durante cinco días, o alternativamente pasar dos horas adicionales al día recolectando durante 5 días, para ahorrar suficientes bayas para sustentarse durante el tiempo que pasa haciendo el palo.

Si no hace este ahorro previo, Robinson no podrá completar su palo y podría morir en el proceso.

Entonces, durante cinco días, sacrifica dos horas de descanso para recolectar más bayas. Al final de este período, tiene suficientes bayas y comienza a fabricar el palo de madera, trabajando dos horas al día durante cinco días. Una vez que termina su trabajo, puede obtener suficientes bayas para su porción diaria en 4 horas en lugar de 8, lo que le permite utilizar las 4 horas restantes al día para otras actividades.

Al actuar de esta manera, Robinson toma un desvío de producción: en lugar de recolectar directamente las bayas, invierte esfuerzo en producir un bien de capital que lo hará más productivo en el futuro. Sin embargo, debe hacer un sacrificio a corto plazo, es decir, ahorrar, para lograr esto. Si no lo hiciera, no podría completar su bien de capital. Este sacrificio a corto plazo, sin embargo, le proporciona una ventaja significativa, ya que una vez equipado con su palo, gana 4 horas al día (hasta que el palo se vuelva obsoleto). Estas 4 horas adicionales al día le permiten crear más bienes de capital, como herramientas de caza o redes de pesca, mejorando gradualmente su situación.

Conclusión

En otras palabras, en la economía de una sola persona de Robinson Crusoe, el ahorro a través del sacrificio de la satisfacción presente es lo que acumula el capital que aumenta la productividad. En este contexto, el ahorro, es decir, posponer la satisfacción presente, es el precio a pagar por un aumento en la satisfacción futura. Esto significa que, en este contexto, el ahorro es el requisito previo y la condición necesaria para cualquier desarrollo económico.

Este es un concepto tentador, aunque simple: cualquier extensión de la estructura de producción requiere ahorros previos (ya que los bienes necesarios para dicha producción no caerán del cielo), y por lo tanto, cuanto más ahorremos, más capital podremos acumular, lo que a su vez se traducirá en ganancias de productividad que generarán más bienes. Por lo tanto, los economistas austriacos consideran que la reducción de las preferencias temporales es el punto de partida para un ciclo virtuoso de ahorro -> más bienes de capital -> más productividad -> más bienes = mayor nivel de vida -> menor preferencia temporal.

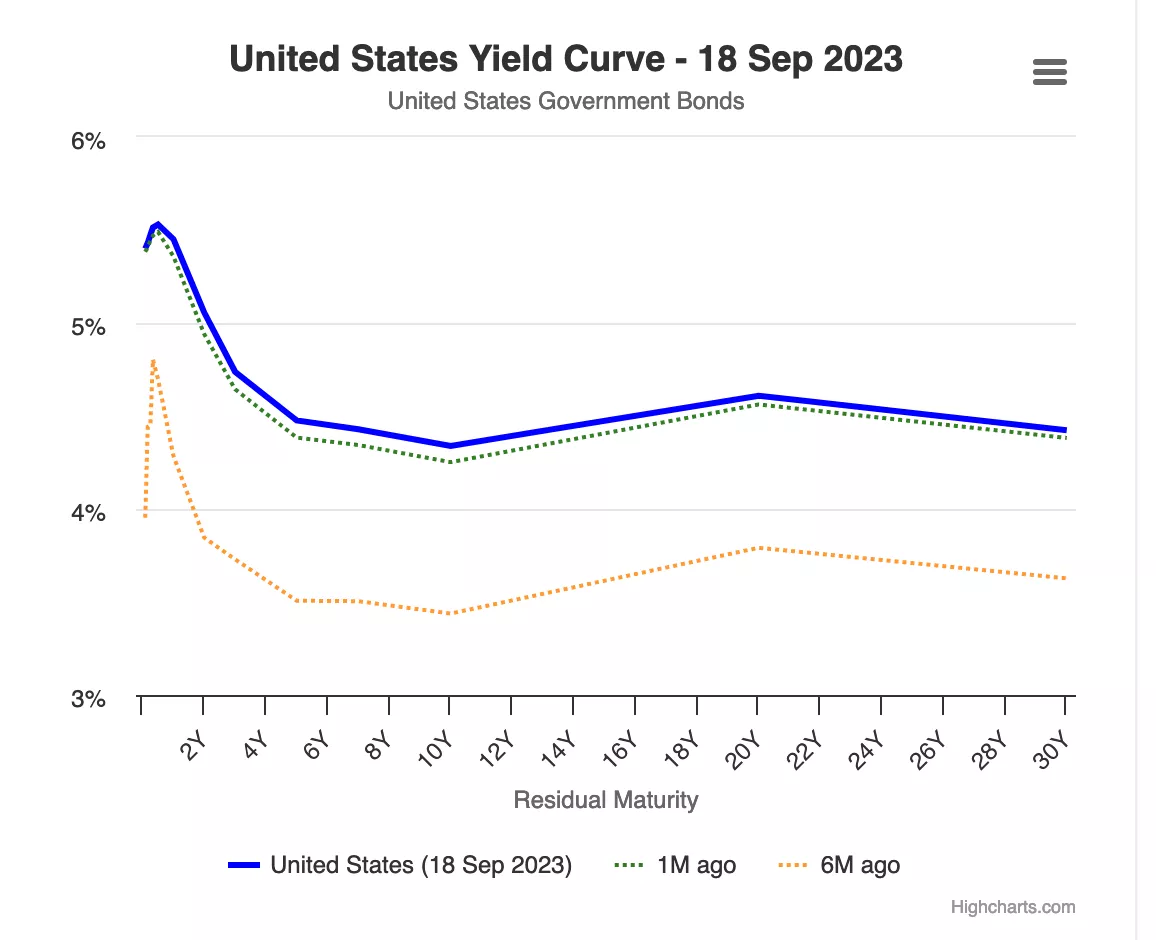

Ahora bien, como se insinuó en el primer capítulo, los bancos centrales han manipulado las tasas de interés durante décadas, mientras que los bancos comerciales han otorgado crédito sin reservas previas, lo que significa que las tasas de interés no representan nuestra preferencia temporal y dan una ilusión de ahorro abundante. Esto se ilustra perfectamente en el gráfico a continuación: las tasas a largo plazo son más bajas que las tasas a corto plazo. En primer lugar, esto no tiene absolutamente ningún sentido, porque implicaría que el futuro es más seguro que el presente. En segundo lugar, plantea una pregunta sobre las consecuencias para la asignación de capital: si todos tienen incentivos para actuar como si el ahorro fuera abundante, mientras que los ahorradores no se encuentran en ninguna parte porque no se les recompensa por ahorrar, ¿qué consecuencias podría tener esto para la economía?

¡Esto es lo que descubriremos en el próximo capítulo dedicado a la Teoría Austriaca del Ciclo Económico!

Perspectivas Económicas Austriacas

La Teoría Austriaca del Ciclo Económico

"Cuanto más tiempo continúa el auge del crédito bancario inflacionario, mayor es el alcance de las inversiones incorrectas en bienes de capital y mayor es la necesidad de liquidar estas inversiones insostenibles. Cuando la expansión del crédito se detiene, se revierte o incluso se desacelera significativamente, se revelan las inversiones incorrectas"

Ludwig von Mises

Fue Ludwig Von Mises, el estudiante más destacado de Böhm-Bawerk y posiblemente el economista austriaco más importante del siglo XX, quien utilizó el razonamiento de capital de Böhm-Bawerk para explicar las causas y dinámicas de los ciclos económicos. Friedrich A. Hayek, discípulo de Mises, posteriormente extendió este razonamiento a sus conclusiones lógicas en trabajos por los cuales fue galardonado con el Premio Nobel de Economía en 1974.

Mises y Hayek comenzaron su análisis con un aumento en el ahorro como punto de partida. Como hemos visto en los capítulos anteriores, cualquier aumento en el ahorro implica necesariamente una disminución correspondiente en el consumo y, por lo tanto, precios relativos más bajos de bienes de consumo. Esto conduce a dos efectos: en primer lugar, una mayor demanda de bienes de capital causada por el aumento de los salarios reales resultantes de la disminución relativa de los precios de los bienes de consumo; y en segundo lugar, un aumento en las ganancias empresariales en las etapas de producción más alejadas del consumo (órdenes inferiores). A medida que los salarios reales aumentan, los empresarios tienen incentivos para economizar el trabajo utilizando más bienes de capital, lo que crea una mayor demanda de bienes de capital y mayores ganancias para los empresarios que producen estos bienes de órdenes inferiores. Por lo tanto, en el contexto de un aumento en el ahorro, es decir, una disminución en las preferencias temporales, las tasas de interés caen, promoviendo el desarrollo de etapas adicionales de producción y una mayor productividad. Este es un clásico desvío de producción bawerkiano y es un resultado muy deseable.

Sin embargo, los dos economistas austriacos se preguntaron qué sucedería si la disminución de la tasa de interés, que sirve como punto de partida para este desvío de producción, no se debiera a un aumento en el ahorro, sino más bien a una expansión del crédito.

En el contexto de la banca de reserva fraccionaria, la expansión del crédito no requiere un aumento correspondiente en el ahorro. Por lo tanto, los empresarios pueden obtener más capital y embarcarse en desvíos de producción incluso cuando las preferencias temporales permanecen sin cambios, es decir, sin ninguna disminución en el consumo. Para Hayek y Mises, tal situación necesariamente debería conducir a problemas significativos de coordinación entre los agentes económicos. Debido a la falta de tasas de interés del mercado libre, estos problemas pueden no ser evidentes de inmediato, pero a largo plazo, las malas asignaciones de capital resultantes deberían producir consecuencias tangibles: una recesión.

Para describir este fenómeno de descoordinación temporal y sus consecuencias de la manera más clara posible, nos basaremos en un modelo de la estructura de producción y observaremos cómo se ve afectado, primero por una disminución de las tasas de interés resultante de un aumento en el ahorro, y luego por una disminución de las tasas de interés causada por una expansión del crédito.

Disminución de las Tasas de Interés Debido a un Aumento en el Ahorro:

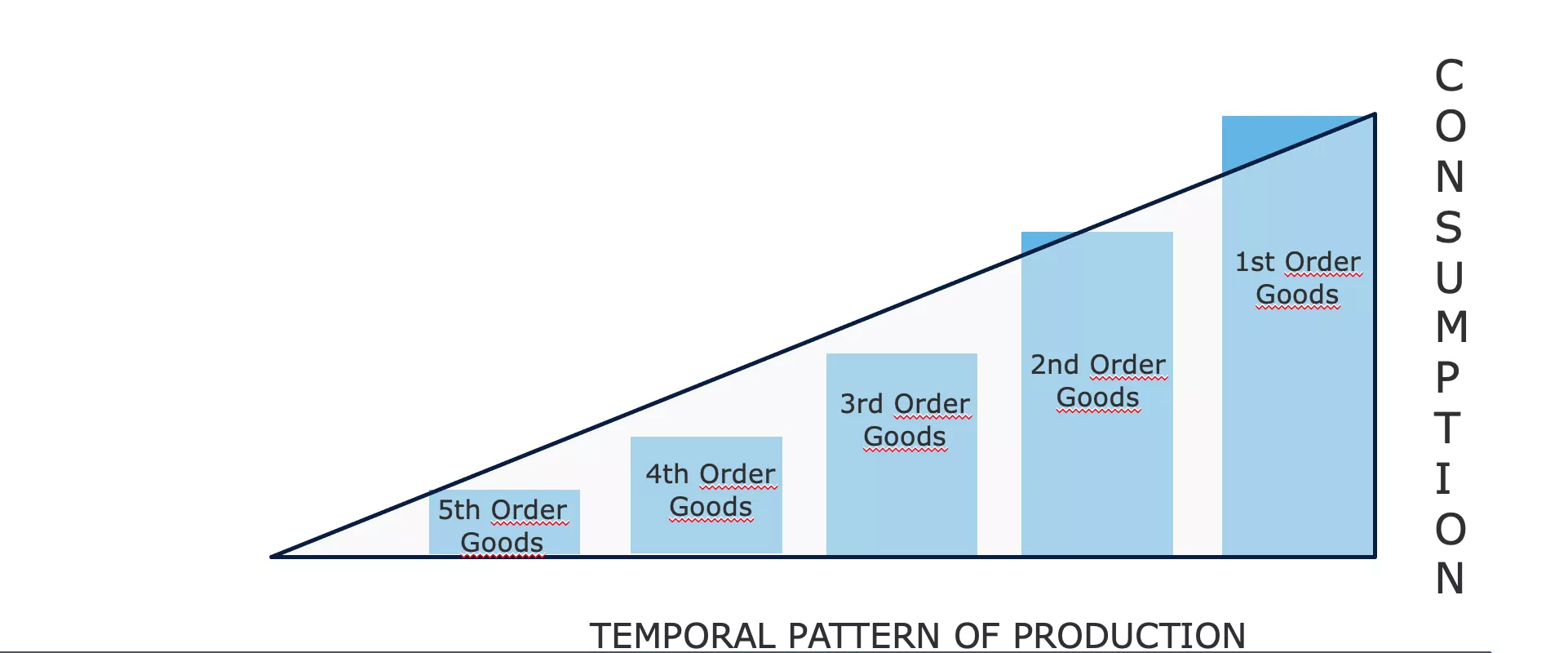

Para facilitar nuestra explicación, volveremos a la clasificación de bienes de Menger y representaremos la estructura productiva en un diagrama compuesto por un número arbitrario de etapas:

En el diagrama anterior, los recursos iniciales pasan por varias etapas de producción, sufriendo transformaciones que los acercan al estado de bienes de consumo final (a través de la interacción con los factores originales de producción: tiempo, tierra, trabajo). La altura del lado derecho del triángulo representa esquemáticamente el PIB, ya que denota la suma de todos los bienes de consumo vendidos en un período. La brecha entre cada barra corresponde al valor agregado (en términos monetarios) generado por cada etapa del proceso. Esta diferencia también se puede ver como el ingreso asociado con cada etapa (ingresos - costos).

Si, a nivel agregado, los agentes económicos aumentan sus ahorros, la cantidad de bienes finales consumidos disminuirá - manteniendo todo lo demás igual, el ahorro implica necesariamente posponer parte del consumo para una fecha posterior. Como resultado, las tasas de interés caerán - porque la oferta de capital está aumentando, lo que permite a los empresarios utilizar este flujo de capital para crear nuevos bienes de inversión y, por lo tanto, alargar la estructura productiva.

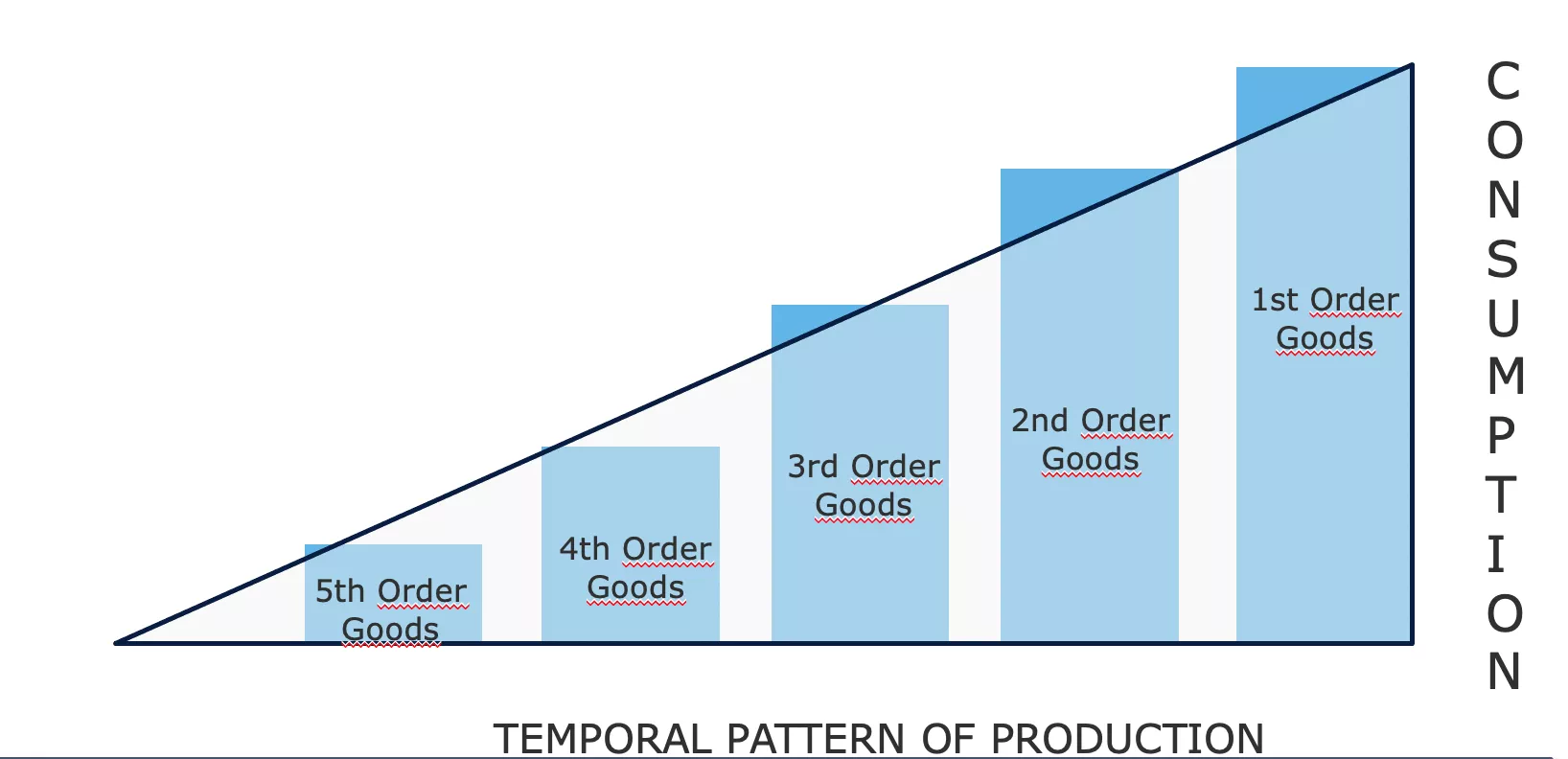

Luego obtendremos una estructura de producción extendida, un cambio que se puede representar cualitativamente mediante el siguiente diagrama:

Aquí, el valor monetario de los bienes de consumo demandados ha disminuido, liberando recursos para la creación de una etapa adicional de producción. En este escenario, donde la disminución de las tasas de interés es consecuencia de una disminución del consumo, es decir, un aumento del ahorro, el área del triángulo que representa la cantidad de dinero en circulación permanece sin cambios. La transformación de la estructura de producción (alargamiento) simplemente resulta de una transferencia de poder adquisitivo de una parte de la estructura a otra.

También es importante destacar que la reducción en la demanda de bienes de consumo causará, a medio plazo, una disminución en los precios al consumidor en lugar de una disminución en la cantidad de bienes finales ofrecidos. Esto se debe a que la parte final de la estructura de producción no se ajustará inmediatamente después de la caída en la demanda de bienes de consumo; los empresarios tardarán algún tiempo en cambiar sus planes e inversiones. A medida que tienen inventarios, la disminución en la demanda los obligará a vender estos inventarios con descuento y, en consecuencia, el excedente de ahorro inicialmente resultará en precios más bajos para los bienes de consumo (es decir, un aumento en los salarios reales).

Por el contrario, los precios de los bienes de inversión aumentarán porque la transferencia de poder adquisitivo a los empresarios les permite aumentar sus gastos de inversión. Una vez que estos ahorros, transferidos por los ahorradores a los empresarios, son gastados por estos últimos, las tasas de interés tenderán a subir nuevamente (debido a una oferta reducida de capital), lo que a su vez llevará a precios más bajos para los bienes de inversión. De hecho, al final de este desvío de producción, los precios relativos seguirán siendo aproximadamente los mismos que antes. Pero los agentes económicos en general se beneficiarán: el aumento de la productividad resultante del alargamiento de la estructura de producción ofrecerá a los consumidores más productos a precios unitarios más bajos; el poder adquisitivo de los ahorradores aumentará, en parte debido a los intereses ganados y en parte debido a los precios más bajos para los bienes de consumo; mientras tanto, los empresarios, considerados en su conjunto, no experimentarán ganancias ni pérdidas. Aquellos involucrados en actividades más cercanas al consumo perderán ingresos, mientras que aquellos involucrados en la creación de nuevas etapas de producción ganarán proporcionalmente. En esta situación, no se crea un nuevo ingreso monetario; es la producción la que aumenta y, por lo tanto, el valor real de los ingresos aumenta.

Disminución de las tasas de interés debido a un aumento en el crédito (sin aumento en el ahorro):

Ahora, si consideramos una disminución de las tasas de interés como resultado de una expansión del crédito ofrecido por los bancos, obtenemos una imagen muy diferente de la estructura de producción. Con tasas de interés más bajas, los empresarios pueden pedir prestados más recursos y, por lo tanto, crear etapas de producción de mayor orden. En este caso, dicha extensión de la estructura de producción no resultará en una disminución del consumo porque no ha habido un aplazamiento del consumo presente por parte de los consumidores. En otras palabras, el PIB crece. En consecuencia, nuestro triángulo se alargará manteniendo una altura similar, lo que significa que su área aumentará.

Ten en cuenta que esta es una consecuencia completamente lógica de la expansión del crédito. En la medida en que los bancos producen medios fiduciarios al otorgar préstamos, naturalmente se espera que el poder adquisitivo general aumente.

A medida que el crédito ingresa a la economía a través de préstamos a empresarios, deberíamos observar un aumento en las ganancias en los sectores de producción alejados del consumo y una disminución en las ganancias relativas en los sectores más cercanos al consumo. Esta mayor rentabilidad luego respalda una reasignación de capital hacia estas nuevas etapas más intensivas en capital (construcción naval, automotriz, construcción, tecnologías avanzadas, etc.) y una disminución de las inversiones en sectores más cercanos al consumo.

Ahora, los empresarios involucrados en estas etapas de producción más altas obtienen mayores ingresos monetarios y, dado que la preferencia temporal se mantuvo igual, también deberíamos ver un aumento en la demanda de productos de consumo. Pero como, durante este auge, la rentabilidad relativa del capital invertido ha sido mayor en sectores lejanos al consumo, ha habido una transferencia de recursos de actividades cercanas al consumo a actividades más distantes. En consecuencia, los empresarios en etapas de producción más bajas carecen de los recursos para satisfacer la mayor demanda. Esto crea tensión entre estas dos partes de la estructura de producción: cada una trata de obtener capital a expensas de la otra y, dado que la demanda de consumo representa necesidades más urgentes, en algún momento, los empresarios dedicados a actividades lejanas al consumo se quedarán sin los recursos necesarios para completar sus inversiones. La tasa de beneficio en estos sectores comienza a disminuir, las empresas quiebran y el aumento relativo de los precios al consumidor motiva una rápida reasignación de capital hacia la producción de bienes de menor orden. Cuando esta reasignación repentina de recursos se manifiesta, la economía entra en recesión: los precios de los activos caen, los salarios reales disminuyen, los precios al consumidor caen y se acumulan inventarios.

Para Friedrich Hayek y Ludwig von Mises, la recesión es la manifestación de la mala asignación de capital de la fase de expansión. Como los precios de los ahorros y el capital fueron manipulados, los empresarios desarrollaron proyectos que no pudieron terminarse por falta de recursos y/o construyeron capacidad productiva planificando un nivel futuro de consumo que no pudo mantenerse debido a la falta de ahorros.

Solo a través de la deflación, es decir, la disminución de los precios de los activos y los salarios, tasas de interés más altas y la liquidación de proyectos inacabados, la economía puede reajustarse y desarrollarse hacia un camino sostenible. Por lo tanto, la recesión es la disipación de esta ilusión de prosperidad que desencadena un proceso de reajuste violento.

En general, la recesión es desencadenada por el propio sector bancario. Mientras el crédito aumente a un ritmo acelerado, los precios continúan subiendo y los empresarios compiten por recursos productivos. Sin embargo, como señaló Hyman Minsky, llega un punto en el que el sector bancario decide reducir su riesgo, por lo tanto, disminuye el flujo de crédito. La depresión, por lo tanto, resulta en muchas quiebras, restricción crediticia, una disminución en el poder adquisitivo disponible y colapsos financieros.

Este ajuste se puede ver como un período durante el cual se impone el subconsumo y la subinversión para reconstruir los ahorros faltantes. Para Hayek, esta etapa depresiva, aunque dolorosa, es muy necesaria ya que permite una recuperación de la actividad económica basada en una estructura de precios relativos que refleja la escasez real de factores de producción. Si esta depresión se interrumpe, la economía no puede volver a un camino deseable porque, en ausencia de un sistema de información que permita a los agentes económicos racionalizar sus decisiones, la mala asignación de recursos solo continuará.

Desafortunadamente, este mecanismo depresivo a menudo se ve interrumpido por el poder político y los bancos centrales que buscan "estimular" la economía a través del gasto deficitario y una política monetaria fácil.

Tanto los monetaristas como los keynesianos consideran que la causa de la depresión es la demanda agregada insuficiente, por lo que ninguno presta atención a la evolución de los precios relativos, que, como hemos visto, es el núcleo del problema. Por lo tanto, creen que proporcionar un incentivo para la expansión del crédito (bajando las tasas de interés) y utilizar la capacidad de déficit del estado para impulsar la demanda iniciará una recuperación. A corto plazo, estas medidas pueden parecer que producen los efectos deseados: el déficit respalda el gasto, mientras que la reducción de las tasas de interés conduce a precios de activos más altos, lo que, a su vez, anima a los poseedores de activos a aumentar sus gastos. Sin embargo, este impulso eventualmente se desvanece, mientras que el problema estructural persiste, o incluso empeora, ya que la mala asignación de capital continúa gracias a las tasas de interés artificialmente bajas.

En la era moderna, los bancos centrales y los gobiernos han sido tan celosos en evitar la manifestación de este proceso de ajuste que terminamos con un desempleo estructural masivo y una acumulación perpetua de deuda. Japón sirve como ejemplo en este sentido. Después de la explosión de una burbuja de activos en 1989-90, el Banco de Japón (BoJ) y los diversos gobiernos en el poder utilizaron todos los métodos descritos aquí para tratar de "reiniciar la economía japonesa". Aparte de breves repuntes después de programas de gasto y recortes de tasas de interés, Japón ha permanecido en un estado de crecimiento neurasténico y sobreendeudamiento durante 30 años.

Conclusión sobre la Teoría del Ciclo Económico:

Al enfatizar la naturaleza secuencial de la acción humana y prestar especial atención al impacto de las fluctuaciones de las tasas de interés en la coordinación intertemporal de los agentes económicos, Ludwig Von Mises y Friedrich Hayek explicaron los ciclos económicos como dinámicas endógenas del sistema bancario de reserva fraccionaria. La diferencia entre el análisis austriaco y el de los monetaristas y keynesianos radica en gran medida en el hecho de que el primero presta especial atención a las diversas etapas de producción y la estructura de los precios relativos, mientras que los últimos se detienen en variables agregadas como los niveles de empleo, el PIB o el índice de precios al consumidor. De hecho, como carecen de una teoría del capital, los economistas convencionales tienden a atribuir las causas de la recesión a "espíritus animales" o "eventos externos".

Más que cualquier otra escuela de economía, la Escuela Austriaca insiste en la importancia de los precios relativos para coordinar a los agentes económicos. Los miembros de la Escuela Austriaca han sido arrastrados a debates sobre el tema durante más de un siglo, especialmente desde que Mises publicó su trabajo sobre la imposibilidad del cálculo económico en las economías socialistas en 1919.

Este será el tema del próximo y último capítulo de este curso.

La Imposibilidad del Cálculo Económico en el Socialismo

"Cuando no hay precios de mercado para los factores de producción porque no se compran ni se venden, es imposible recurrir al cálculo para planificar la acción futura y determinar el resultado de la acción pasada. Una gestión socialista de la producción simplemente no sabría si lo que planea y ejecuta es el medio más apropiado para alcanzar los fines buscados. Operará en la oscuridad, por así decirlo. Malgastará los escasos factores de producción, tanto materiales como humanos (trabajo). El caos y la pobreza para todos serán inevitables".

Ludwig von Mises, Caos Planificado

La Imposibilidad del Cálculo Económico en el Socialismo

A pesar de los repetidos fracasos de los regímenes marxistas en el último siglo, el debate sobre el cálculo económico sigue siendo pertinente por dos razones significativas:

- Ideas comparables aún son defendidas por progresistas y otros intervencionistas.

- La fijación de precios, ya sea en los mercados de capitales a través de las acciones de los banqueros centrales o en otros mercados a través de empresas estatales, decretos y la intervención de comités reguladores, sigue siendo prevalente.

El Debate sobre el Cálculo Económico

Este debate fue iniciado inicialmente por uno de los documentos económicos más influyentes del siglo XX, "Cálculo Económico en una Comunidad Socialista", escrito por Ludwig von Mises y publicado en 1920. Durante esa época, el socialismo estaba en aumento, con los bolcheviques tomando el poder en Rusia, los socialistas ocupando cargos en la República de Weimar (Alemania) y los partidos socialistas y comunistas ganando prominencia en toda Europa.

Antes del artículo de Mises, los debates sobre el socialismo y el capitalismo giraban principalmente en torno a argumentos morales y el problema de los incentivos. Incluso si se asumía que una sociedad organizada en torno al principio marxista de "de cada uno según su capacidad, a cada uno según sus necesidades" era moralmente superior, aún se necesitaba abordar la pregunta práctica de "quién se encargará de sacar la basura". La respuesta común era que el socialismo produciría individuos desprovistos de instintos capitalistas, dispuestos a servir a sus pares incluso en ausencia de incentivos monetarios.

Con su artículo, Mises introdujo una nueva dimensión al debate. Dejando de lado las ideas utópicas sobre la capacidad de una economía política para crear un "hombre nuevo", el economista austriaco señaló que la organización económica racional era imposible sin precios para los factores intermedios de producción. Incluso hoy en día, su argumento sigue siendo mal entendido por sus críticos, e incluso por algunos economistas liberales. Por lo tanto, vale la pena explicarlo con mayor detalle.

Explicando la Imposibilidad del Cálculo Económico

La mayoría de los malentendidos sobre los argumentos de Mises surgen de una falta de comprensión de los roles desempeñados por las clases gerenciales y empresariales en una economía capitalista. Mises nunca descartó la capacidad de los gerentes para diseñar planes de producción eficientes dentro de sus propias operaciones. En cambio, enfatizó la importancia de los empresarios y accionistas, quienes, como propietarios de los medios de producción, asignan capital a diferentes industrias, formando así precios que sirven como insumos en los cálculos económicos de los gerentes.

Sin mercados de capital y dinero, se vuelve imposible racionalizar el uso de recursos entre industrias. Esto significa que incluso si hay una organización perfecta dentro de cada empresa o subparte de la economía, la economía en su conjunto no puede ajustarse eficientemente a los cambios en la disponibilidad de recursos, las condiciones de producción y las preferencias de los consumidores. En palabras de Mises:

"[...] la falacia fundamental implícita en las propuestas [socialistas de mercado] es que consideran el problema económico desde la perspectiva del empleado subalterno cuyo horizonte intelectual no se extiende más allá de las tareas subordinadas. Consideran la estructura de la producción industrial y la asignación de capital a las diversas ramas y agregados de producción como rígidas y no tienen en cuenta la necesidad de alterar esta estructura para ajustarla a los cambios en las condiciones.... No se dan cuenta de que las operaciones de los ejecutivos corporativos consisten simplemente en la ejecución leal de las tareas encomendadas por sus jefes, los accionistas.... Las operaciones de los gerentes, sus compras y ventas, son solo un pequeño segmento de la totalidad de las operaciones de mercado. El mercado de la sociedad capitalista también realiza esas operaciones que asignan los bienes de capital a las diversas ramas de la industria. Los empresarios y los capitalistas establecen corporaciones y otras empresas, las amplían o reducen su tamaño, las disuelven o las fusionan con otras empresas; compran y venden las acciones y bonos de corporaciones ya existentes y nuevas; otorgan, retiran y recuperan créditos; en resumen, realizan todos esos actos, cuya totalidad se llama mercado de capital y dinero. Son estas transacciones financieras de promotores y especuladores las que dirigen la producción hacia aquellos canales en los que satisface las necesidades más urgentes de los consumidores de la mejor manera posible".

En esencia, Mises argumenta que los derechos de propiedad, que colocan a los propietarios de capital en un contexto de ganancias y pérdidas, los motivan a asignar sus recursos a las industrias que actualmente más necesitan recursos para satisfacer las demandas de los consumidores. Cuando tienen éxito, obtienen ganancias, pero cuando fracasan, incurren en pérdidas financieras. Su "participación en el juego" los anima a especular sobre la mejor asignación de capital para el estado actual de la economía. Esto crea una dinámica impulsada por el mercado donde los resultados colectivos de sus acciones producen información vital sobre el uso más eficiente de los recursos.

Los capítulos anteriores han explicado que los valores son subjetivos, las acciones económicas revelan costos de oportunidad y los precios de los consumidores expresan una jerarquía ordinal de deseos del consumidor. Los emprendedores compiten por los factores de producción para construir estructuras de producción que maximicen los ingresos sobre los costos, satisfaciendo los deseos del consumidor de manera más efectiva que las opciones alternativas. Por lo tanto, los precios de los factores de producción se derivan de los precios de los consumidores: si un factor de producción puede generar mayores ingresos monetarios (satisfaciendo mejor los deseos del consumidor) en otra industria o bajo un plan diferente, los emprendedores superarán al propietario actual, elevando su precio a su productividad marginal. Esta competencia entre los emprendedores por los factores de producción, determinando su mayor rendimiento marginal, es un proceso que genera información relevante sobre la asignación de recursos.

Este proceso es crucial porque valida o invalida la eficiencia de diversas actividades, asegurando que los factores de producción se asignen a sus usos más productivos. El mercado realiza esta función como un proceso continuo. En un mundo en constante cambio, donde las preferencias de los consumidores, las condiciones de producción, la tecnología, las regulaciones, la demografía y más están en flujo, los precios de los factores de producción intermedios cambian continuamente a través de las acciones de los emprendedores y los capitalistas que se adaptan a las condiciones cambiantes. Dado que estos cambios son localizados, la información debe ser difundida a los agentes económicos que no pueden poseer un conocimiento completo de todo el mundo. Este es el papel del mercado: permite a los emprendedores actuar sobre información localizada, a menudo cualitativa y compleja, proponiendo estructuras de producción económica que luego son validadas o invalidadas por el mercado. De esta manera, la información pertinente generada por este proceso de abajo hacia arriba se condensa y se distribuye en toda la economía a través del sistema de precios. Este proceso de producción y distribución de información es esencial para la asignación de recursos porque permite a los agentes económicos, que tienen un conocimiento limitado del mundo, realizar cálculos económicos y elaborar planes económicos coherentes basándose en los precios.

Desde esta perspectiva, una economía planificada centralmente inevitablemente experimentará una mala asignación de capital. A corto y mediano plazo, estas malas asignaciones pueden pasar desapercibidas porque no hay precios de mercado ni quiebras que las revelen. Sin embargo, debido a la ausencia de retroalimentación (precios) y mecanismos de realocación (quiebras), los errores se acumularán hasta que el derroche se haga evidente a través de una disminución significativa en las condiciones de vida.