name: Introducción a Bitcoin y Stablecoin goal: Una mirada profunda a Bitcoin, Stablecoins y la soberanía que conllevan objectives:

- Comprender la evolución histórica del dinero y los principales problemas derivados de nuestro sistema financiero actual.

- Desarrollar un entendimiento comprensivo de Bitcoin, diferenciándolo de las monedas fiduciarias tradicionales.

- Examinar el papel de los stablecoins, específicamente Tether, en la estabilidad financiera y como un puente entre Bitcoin y las monedas fiduciarias tradicionales.

- Identificar y desmentir los conceptos erróneos comunes en torno a Bitcoin y los stablecoins.

¿Alguna vez te has preguntado:

¿Por qué mi costo de vida sigue aumentando? ¿Realmente la inflación es buena para mí? ¿Qué opciones están disponibles para ayudarme a protegerme contra la inflación? ¿Cómo encajan Bitcoin o los stablecoins en todo esto?

Si respondiste sí a alguna de estas preguntas, estás en el lugar correcto.

Bienvenido a "Optando por el Cambio", donde profundizamos bajo la superficie de nuestros sistemas monetarios mientras observamos algunas herramientas disponibles para crear un cambio positivo. Mientras nuestro mundo lucha con amenazas crecientes a las libertades y escaladas de violaciones a los derechos humanos, este curso intenta ofrecer una luz guía: un sistema alternativo que devuelve el control a manos del individuo.

Si lo que acabas de leer ha despertado tu interés, esperamos que te unas a nosotros en este viaje educativo.

Qué esperar:

Amigable para principiantes Aproximadamente 3 horas de contenido a tu propio ritmo Cuestionarios interactivos para probar tu conocimiento Escrito por profesionales de la industria Ejemplos de todo el mundo y de todos los ámbitos de la vida

Requisitos: Pasión por aprender

Este curso ha sido patrocinado por TETHER

Introducción

Descripción del curso

2eaf5947-8180-540e-9418-c40bf04e07ce ¡Bienvenido al curso ECO104!

Vivimos en un mundo donde:

● Solo un 20% de las personas residen en sociedades consideradas "libres democráticamente". Sin embargo, incluso dentro de esta fracción privilegiada, las violaciones a los derechos humanos son cada vez más comunes, desde cuentas bancarias congeladas hasta censura. El 80% restante se encuentra luchando contra el avance del gobierno autoritario. Hace apenas dos décadas, casi la mitad de la población mundial disfrutaba de las libertades más básicas.

● 1.4 mil millones de adultos en todo el mundo permanecen sin bancarizar, mientras que innumerables otros están restringidos a servicios bancarios limitados.

● Para finales de 2022, casi la mitad del mundo enfrentó tasas de inflación de dos dígitos, erosionando el valor del dinero ganado con esfuerzo. Para poner esto en perspectiva, con una tasa de inflación del 10% a lo largo de una década, perderías un asombroso 65% de tu poder adquisitivo.

● E incluso sin períodos sostenidos de tal inflación, el USD, posiblemente la moneda global más fuerte, ha presenciado una pérdida del 96% de su poder adquisitivo durante el último siglo.

Estas son algunas de las duras verdades de nuestro entorno económico global. Nuestros sistemas financieros están muy lejos de satisfacer las necesidades de la mayoría de la población. Estos sistemas perpetúan la desigualdad, excluyen a muchos y desempoderan a miles de millones de personas en todo el mundo. Si te encuentras agobiado por las presiones implacables del aumento de precios o la falta de inclusión financiera en nuestro sistema actual, si es algún consuelo, sabe que no estás solo. Estos son los subproductos de nuestro sistema monetario actual.

A pesar de nuestra aparente perspectiva sombría, nuestro enfoque con este curso no es fijarnos en los desafíos de nuestras circunstancias actuales. En cambio, queremos redirigir nuestra atención hacia lograr la liberación y el empoderamiento financiero.

Dicho esto, este curso no es únicamente para aquellos que enfrentan una inflación desenfrenada o un acceso limitado a la infraestructura financiera o servicios bancarios. Ya sea que ya estés algo familiarizado con estos problemas o simplemente ansioso por expandir tu conocimiento, este curso está diseñado para beneficiar a cualquiera que busque mejorar su comprensión y adquirir las herramientas necesarias para superar estas barreras y recuperar la soberanía financiera.

Con esto en mente, nuestra misión es llevarte al frente del cambio en nuestro panorama financiero actual, desafiar las normas existentes y ofrecer soluciones alternativas. Al adentrarnos en la historia del dinero, desmitificar Bitcoin y explorar Tether y el mundo de las stablecoins, nuestro objetivo es inspirar a las personas a reimaginar su futuro financiero.

Qué esperar:

Módulo 1: El Precio del Progreso - Una Mirada Cercana a Nuestro Sistema Financiero Comenzamos nuestra exploración echando un vistazo detrás de las cortinas de nuestro sistema financiero actual, donde la censura financiera, la desigualdad de riqueza y la inflación azotan nuestra vida diaria. A través de una breve historia del dinero, veremos cómo llegamos a donde estamos, arrojando luz sobre algunos de los principales puntos de dolor que todos estamos experimentando.

Módulo 2: Liberación Financiera - Una Introducción a Bitcoin Este módulo desmitificará Bitcoin, trascendiendo la jerga para ayudarte a entender qué diferencia a Bitcoin de las monedas fiduciarias tradicionales. Desde cómo funciona hasta cómo usarlo, te guiamos a través de la funcionalidad y formas de interactuar con Bitcoin.

Módulo 3: Estabilidad en Medio del Caos - Una Introducción a Tether & el Mundo de las Stablecoins En este módulo, echamos un vistazo bajo el capó de la stablecoin líder, Tether, explorando cómo esta moneda digital mantiene su valor y tiene el potencial de dar libertad a aquellos que enfrentan un gobierno opresivo, falta de servicios financieros o inflación desenfrenada.

Módulo 4: Superando Dudas - Desmintiendo Conceptos Erróneos Comunes & Casos de Uso en el Mundo Real Para terminar, desafiaremos los conceptos erróneos comunes sobre Bitcoin y las stablecoins y ofreceremos casos de uso reales de individuos que ya han adoptado y se están beneficiando de estas tecnologías.

Al final de este curso, no solo habrás ganado un conocimiento poderoso y herramientas invaluables para navegar nuestro complejo panorama financiero, sino que también entenderás mejor cómo Bitcoin y las stablecoins, como Tether, empoderan a los usuarios al permitirles optar por un sistema monetario alternativo— uno que prioriza al individuo, dando a cualquiera un mayor control de su situación financiera. Con este entendimiento, estarás mejor equipado para perseguir la libertad financiera, el empoderamiento personal y la liberación.

Estamos emocionados de tenerte con nosotros en este viaje hacia las profundidades de nuestro sistema monetario.

El Precio del Progreso - Una Mirada Cercana a Nuestro Sistema Financiero

Una Introducción al Dinero

El dinero es una parte fascinante y esencial de nuestras vidas diarias. Lo usamos todos los días para comprar alimentos, pagar facturas y realizar innumerables transacciones. Pero, ¿qué es realmente el dinero? En su esencia, el dinero es simplemente un medio de intercambio, una herramienta que nos permite comerciar bienes y servicios entre nosotros. Es un concepto abstracto que todos damos por sentado, pero es fundamental para nuestro sistema económico. Pero no todo el dinero es creado igual. Algunas formas de dinero son mejores que otras, dependiendo de su capacidad para servir como reserva de valor, medio de intercambio y unidad de cuenta. El oro, por ejemplo, ha sido altamente valorado durante miles de años debido a su durabilidad y escasez. Por otro lado, el dinero en papel solo es tan valioso como la confianza que depositamos en las instituciones que lo emiten. En este módulo, exploraremos las diferentes funciones y características del dinero y qué hace que un dinero sea bueno. Ya seas un ciudadano promedio, un dueño de negocio, un inversor o simplemente alguien curioso sobre el mundo de las finanzas, nuestro objetivo es ayudarte a obtener una comprensión más profunda de este concepto abstracto pero esencial que toca todas nuestras vidas. Así que sumerjámonos…

¿Qué es el dinero?

En su forma más simple, el dinero puede entenderse como el medio por el cual dos partes acuerdan liquidar un intercambio de un producto, bien o servicio.

El dinero nos permite intercambiar nuestros recursos o servicios por una reserva de valor, independientemente de si tenemos un uso inmediato para este valor almacenado. Esto ha permitido que nuestra civilización se expanda y crezca mucho más eficientemente de lo que de otro modo habría sido si hubiéramos continuado dependiendo de prácticas como el trueque.

Para la persona promedio, el dinero mantiene su valor ya que solo hay dos métodos para obtener dinero:

- Debemos gastar tiempo y energía a cambio de dinero (es decir, trabajo, labor, servicios).

- Debemos intercambiar bienes o recursos a cambio de dinero.

Es importante notar que en el segundo punto mencionado arriba, para obtener estos bienes y recursos para intercambiar, alguien en algún momento tuvo que gastar tiempo y energía para crearlos. Por lo tanto, podemos deducir que debemos gastar tiempo y energía para obtener dinero. Por lo tanto:

Dinero = Tiempo + Energía

Al ver el dinero como una reserva de tiempo y energía, metafóricamente hablando, podemos entender mejor que el dinero es esencialmente una batería– una reserva de energía que se puede usar en una fecha posterior. Con esta analogía en mente, la evolución del dinero, en teoría, es esta búsqueda constante de la batería más eficiente para almacenar tiempo y energía.

¿Qué hace al dinero excelente?

Al leer la introducción, es posible que hayas notado tres términos importantes: reserva de valor, medio de intercambio y unidad de cuenta. No te preocupes si no estás familiarizado con este lenguaje. Estas tres funciones son esenciales para que el dinero proporcione valor a su poseedor y comúnmente se refieren como las funciones del dinero.

Echemos un vistazo a cada una:

- Reserva de Valor: El dinero sirve como un medio para almacenar valor para uso futuro, permitiendo al poseedor preservar su poder adquisitivo a lo largo del tiempo. Al hacerlo, proporciona al poseedor la capacidad de ahorrar y planificar para el futuro. El oro sirve como un ejemplo principal de tal reserva de valor, ya que ha podido comprar un traje decente con solo una onza durante siglos.

- Medio de Intercambio: Para que el dinero sirva como un medio de intercambio viable para bienes y servicios, debe ser fácilmente intercambiable. Aunque cualquier activo técnicamente puede ser utilizado como dinero, activos grandes e inamovibles como las casas no son prácticos para usar como medio de intercambio.

- Unidad de Cuenta: Finalmente, el dinero debería funcionar como una unidad estándar de medición para los precios de bienes y servicios. Esto significa que los artículos están preciados y valorados en términos de este dinero, permitiendo una fácil comparación del valor relativo de diferentes productos y servicios. Cuando estas tres funciones esenciales del dinero se cumplen en su totalidad, dicho dinero tiene la capacidad de satisfacer las rigurosas demandas del comercio. Sin estas funciones, el dinero es mucho menos confiable y digno de confianza, lo que lleva a inseguridad e incertidumbre en el comercio, lo que puede tener efectos perjudiciales tanto a nivel personal como nacional. Con esto en mente, cuando el dinero que usamos nos ofrece un medio confiable para almacenar valor, un método efectivo para facilitar transacciones y una medida común de valor, nos permite ahorrar y construir riqueza, comerciar con confianza y realizar transacciones con facilidad. Estas funciones juntas no solo nos asisten en nuestra capacidad para comerciar y ahorrar, sino que también sientan las bases para un sistema económico estable y eficiente, fomentando un mayor crecimiento económico y prosperidad para individuos y sociedades.

Probablemente estés pensando, "Ok, entiendo que para que el dinero ofrezca valor, debe cumplir con las funciones del dinero mencionadas arriba, pero ¿cómo lo hace?"

Gran pregunta...

El concepto de un buen dinero puede parecer complicado, pero en su esencia, está definido por ciertas características esenciales que le permiten funcionar como un almacén de valor confiable y efectivo, medio de intercambio y unidad de cuenta. Estos elementos se conocen colectivamente como las características del dinero. Al entender las conexiones entre las características del dinero y sus funciones, podemos desarrollar una comprensión más profunda de por qué cierto dinero es preferible a otros.

Características del Dinero

Almacén de Valor

Para que el dinero mantenga su poder adquisitivo a lo largo del tiempo, debe ser:

Duradero: Cuando hablamos de que el dinero es duradero, nos referimos a su capacidad para resistir el desgaste del tiempo y el uso. Un almacén de valor duradero significa que el dinero retendrá su valor a lo largo del tiempo, independientemente de cualquier factor físico o ambiental que pueda causar su deterioro. Por ejemplo, si almacenas tu dinero en oro, retendrá su valor y brillo incluso si las monedas que representa se volvieran obsoletas. El dinero duradero es importante porque nos permite ahorrar nuestra riqueza a lo largo del tiempo sin temor a perder su valor.

Escaso: Cuando el dinero ofrece escasez, nos referimos a una oferta disponible limitada. Esto es importante para un almacén de valor porque si hay demasiado de una moneda particular, puede disminuir en valor. Una moneda escasa es más probable que mantenga su valor a lo largo del tiempo, haciéndola un almacén de riqueza confiable. Piénsalo como un artículo de edición limitada: si solo hay unos pocos, son más valiosos y buscados que si hubiera un suministro ilimitado. De manera similar, una moneda escasa es más probable que mantenga su valor y su poder adquisitivo, haciéndola una mejor opción para almacenar riqueza.

Inmutable: Para que el dinero ofrezca inmutabilidad, debería ser impervio a la reversión o alteración una vez que se ha realizado una transacción. Esta es una característica crucial de un almacén de valor confiable porque asegura que el valor del dinero no esté sujeto a cambios arbitrarios o manipulaciones. Por ejemplo, si compras algo con efectivo, no puedes cambiar de opinión y revertir la transacción más tarde. De manera similar, con criptomonedas como Bitcoin, una vez que una transacción ha sido registrada en la blockchain, no se puede alterar o revertir. Esta inmutabilidad proporciona un sentido de seguridad y confiabilidad tanto para compradores como vendedores en transacciones financieras.

Medio de Intercambio

Para que el dinero sea un intermediario efectivo para comprar y vender bienes y servicios, debe ser: Portátil: Cuando hablamos de que el dinero es "portátil", nos referimos a que es fácil de llevar y transportar de un lugar a otro. Esta es una característica importante de un medio de intercambio porque nos permite usar el dinero para comprar y vender bienes y servicios en diferentes ubicaciones. Por ejemplo, si quisieras comprar un café en una cafetería, podrías usar tu dinero portátil (como efectivo o una tarjeta de crédito) para pagar, sin importar dónde estés. En contraste, si tuvieras que cargar objetos grandes y pesados como medio de intercambio, sería mucho más difícil usarlos en transacciones.

Divisible: Esta es una característica crítica de un buen medio de intercambio, que se refiere a la capacidad del dinero para dividirse en unidades más pequeñas para facilitar transacciones de diversos tamaños. Por ejemplo, sería desafiante hacer pequeñas compras si solo tuviéramos denominaciones grandes de dinero. La divisibilidad nos permite hacer pagos exactos, independientemente del tamaño de la transacción, haciendo que el dinero sea más útil y práctico en la vida cotidiana. Esencialmente, cuanto más divisible es una moneda, más conveniente es para las personas usarla y realizar transacciones con ella.

Aceptado: Cuando discutimos la aceptabilidad, nos referimos a si hay una aceptación generalizada de una forma particular de dinero. Esto significa que las personas están dispuestas a aceptar y usar esta forma de dinero como medio de intercambio por bienes y servicios. Si una moneda es ampliamente aceptada, se facilita para las personas participar en el comercio, ya que hay una moneda común para comprar y vender bienes y servicios. Cuanto más ampliamente aceptada es una moneda, más valiosa se vuelve, ya que más personas están dispuestas a usarla. Por el contrario, si una moneda no es ampliamente aceptada, pierde su valor, ya que las personas dudarán en aceptarla como medio de intercambio.

Unidad de Cuenta

Para que el dinero se use como una medida común del valor de bienes y servicios, debe ser:

Fungible: Cuando se dice que el dinero es fungible, cada unidad de moneda es intercambiable con cualquier otra unidad. En términos más simples, significa que el dinero es uniforme e idéntico, independientemente de dónde provino o quién lo posee. Por ejemplo, si le debes a alguien $10 y le das un billete de $10, no importa si el billete vino de tu billetera o de la billetera de alguien más. Mientras sea un billete genuino de $10, se considera que tiene igual valor. El concepto de fungibilidad es importante porque permite que el dinero funcione efectivamente como una unidad común de medición, haciendo las transacciones más simples y eficientes.

Conclusión

El dinero es una parte crucial y fascinante de nuestras vidas diarias. Sirve como intermediario, permitiéndonos intercambiar bienes y servicios entre nosotros. Sin embargo, no todo el dinero se crea igual. Algunas formas de dinero son superiores como reserva de valor, como la moneda de oro, mientras que otras pueden ser más efectivas como medio de intercambio, el dólar estadounidense. Sin embargo, cuando estas funciones se cumplen en su totalidad, nos permite realizar transacciones con confianza y facilidad, lo que no solo nos ayuda como individuos sino que fomenta un mayor crecimiento económico y prosperidad para nuestra economía.

En los módulos siguientes, exploraremos dos formas populares de dinero: Bitcoin y stablecoins. Al examinarlos a través del contenido discutido en esta sección, exploraremos cómo cumplen las diversas funciones de la moneda y cómo pueden beneficiar enormemente a la sociedad.

Desde el trueque hasta la invención de monedas y billetes, el dinero ha experimentado una serie de transformaciones para adaptarse a las necesidades siempre cambiantes de la sociedad. A medida que avanzamos al próximo capítulo, cambiemos de rumbo, dirigiendo nuestra atención hacia la evolución del dinero.

Un Examen de Cómo Llegamos Aquí

4c8ebb36-a6d5-5637-93ca-9a4a222a1c58 Desde los días del trueque hasta la era moderna de las monedas digitales, el dinero ha experimentado una evolución fascinante. Nuestros antepasados utilizaban conchas, cuentas e incluso ganado como medio de intercambio. Hoy, tenemos billeteras virtuales y pagos sin contacto. Es un viaje notable que ha visto innumerables iteraciones, compensaciones y adaptaciones para satisfacer las necesidades siempre cambiantes de la sociedad.

Pero, ¿cómo ha evolucionado el dinero que usamos para convertirse en la parte indispensable de nuestras vidas que es hoy? En esta sección, exploraremos la evolución del dinero, desde sus formas más tempranas hasta las modernas monedas digitales que usamos hoy. Profundizaremos en cada iteración importante del dinero, observando cómo han ayudado a dar forma a nuestra sociedad moderna.

Una nota rápida: Es importante destacar que esta sección no es necesariamente un relato cronológico de la evolución del dinero. En cambio, es más bien un viaje educativo sobre el auge y la caída de diferentes formas de dinero. Muchos de estos medios de intercambio han existido simultáneamente, y algunos todavía existen hoy en día de alguna forma.

Después de leer esta introducción, podrías preguntarte: ¿Por qué el dinero necesita evolucionar y cambiar con el tiempo?

La respuesta es simple: nuestras necesidades y deseos cambian a medida que la sociedad y la tecnología avanzan. Y a medida que cambian nuestras necesidades y deseos, cómo usamos y valoramos el dinero también cambia. Por ejemplo, en la antigüedad, la gente confiaba en el trueque para intercambiar bienes y servicios, pero a medida que las sociedades se volvían más complejas, quedó claro que se necesitaba una forma de moneda estandarizada y portátil. Esto llevó al desarrollo de monedas, que eventualmente fueron reemplazadas por dinero en papel y, más recientemente, por monedas digitales. Cada iteración del dinero tiene sus pros y sus contras, y a medida que la tecnología y la sociedad continúan evolucionando, es muy probable que veamos aún más cambios en cómo usamos y valoramos el dinero.

Entender este concepto de evolución monetaria es importante porque nos ayuda a ver cómo ha cambiado el dinero a lo largo del tiempo y cómo podría seguir cambiando en el futuro.

Con esto en mente, echemos un vistazo a las formas primarias de intercambio que se utilizan hoy en día o que se han utilizado en algún momento en el pasado.

- Trueque: El intercambio de bienes o servicios directamente sin el uso de dinero.

- Dinero Mercancía: El intercambio de una mercancía acordada que se considera de valor, como la sal o las conchas marinas.

- Dinero Acuñado: El uso de metales preciosos, como el oro o la plata, en forma de monedas como medio de intercambio.

- Dinero de Papel Respaldado por Metal: Dinero de papel respaldado por una mercancía física, como el oro o la plata.

- Dinero Fiat: Moneda que no está respaldada por una mercancía física sino que tiene valor porque un gobierno la declara como moneda de curso legal.

- Criptomonedas: Tokens digitales o virtuales que utilizan criptografía para asegurar transacciones y controlar la creación de nuevas unidades.

Con estos en mente, examinemos cada uno para obtener una comprensión más holística de cómo llegamos a donde estamos hoy.

Trueque

¡El trueque! Es un concepto simple: intercambias algo que tienes por algo que quieres o necesitas.

¿Pero es práctico?

El problema con el trueque es que encontrar a alguien que quiera lo que tienes y tenga lo que quieres puede ser desafiante. Por ejemplo, imagina que eres un agricultor de trigo en necesidad de una camisa nueva. Podrías tener que buscar por todas partes para encontrar un fabricante de camisas dispuesto a intercambiar una camisa por tu trigo. Pero, ¿y si al fabricante de camisas no le interesa tu trigo? Este problema se conoce como la doble coincidencia de deseos. Una transacción exitosa requiere una doble coincidencia de deseos, lo que significa que ambas partes deben tener algo que la otra desea intercambiar. Otro problema con el trueque es que puede ser impráctico para ciertos artículos. ¿Cómo dividirías una vaca viva para intercambiarla por un par de zapatos? Y sin una unidad de cuenta estandarizada, comparar el valor de bienes y servicios es difícil. ¿Vale una vaca más o menos que diez sacos de trigo o dos rollos de tela? Además de todo eso, muchos bienes y servicios son perecederos y pierden valor con el tiempo. Así que si dependes del trueque como medio de intercambio, debes comerciar y consumir tus bienes y servicios continuamente para evitar una pérdida de valor.

A pesar de estos desafíos, el trueque todavía se utiliza en ciertas situaciones. A menudo verás el trueque utilizado durante transacciones en mercados en línea, o en países donde la moneda ha fallado en ofrecer un almacén de valor, la gente busca almacenar valor en bienes. Dicho esto, no es ampliamente aceptado.

En resumen, el trueque puede haber sido un método efectivo y ampliamente utilizado para intercambiar bienes en tiempos antiguos, pero tenía un gran defecto: la "coincidencia de deseos". En otras palabras, para que ocurra un intercambio de trueque exitoso, ambas partes deben tener algo que la otra desea. Esto puede ser un verdadero dolor de cabeza y llevar a muchas negociaciones infructuosas. Afortunadamente, hemos superado el trueque y hemos desarrollado mejores maneras de intercambiar bienes y servicios.

Commodities

A medida que el trueque comenzó a mostrar su debilidad en el comercio, individuos y economías por igual necesitaban desesperadamente una alternativa. Afortunadamente, con la aparición de las commodities como medio de intercambio, nuestras necesidades fueron saciadas... temporalmente. Al predefinir una commodity que todos reconocieran como valiosa, tuvimos nuestra primera forma de dinero que actuó como intermediario para reducir la fricción comercial.

Lo grandioso de seleccionar un medio de intercambio predefinido era que las comunidades podían seleccionar algo que ofreciera escasez y no se estropeara, haciéndolo un almacén de valor más duradero. Cosas como cuentas de vidrio, sal y conchas marinas rápidamente se volvieron codiciadas ya que se podían contar, eran bastante duraderas y portátiles en sacos. La sal, en particular, era popular porque tenía utilidad - curar carnes, entre otras cosas.

Sin embargo, a medida que los viajes se facilitaban, el mundo comenzó a abrirse, y la gente reconocía que los recursos escasos en una área eran abundantes en otras. Esto llevó a la explotación, dilución del suministro y desencadenó eventos como el comercio de esclavos. Por ejemplo, los colonizadores europeos que exploraban África vieron que las comunidades locales usaban cuentas de vidrio como forma de dinero. Sorprendidos, debido a la facilidad de producción de vidrio en Europa, los colonizadores traerían grandes cantidades de estas cuentas a África, diluyendo su valor. Algunos incluso argumentarían que esta dilución fue uno de los desencadenantes que encendió el comercio de esclavos, lo que contribuyó al colapso de la economía africana.

En general, el dinero commodity jugó un papel esencial en el desarrollo del comercio y el comercio, ya que proporcionó un medio de intercambio estandarizado que fue ampliamente aceptado. Sin embargo, a medida que las sociedades se volvieron más avanzadas, comenzaron a surgir otras formas de dinero que eran más convenientes y divisibles.

Para resolver estos problemas, la gente comenzó a buscar commodities que tuvieran una escasez reconocida globalmente, lo que dio lugar al uso de metales preciosos como medio de intercambio.

Moneda Acuñada

Aunque técnicamente todavía es dinero commodity, a medida que los humanos continuaron su búsqueda de un dinero superior, se toparon con un héroe inesperado: los metales preciosos. No solo estos metales eran bellos y codiciados por su uso en joyería, sino que también cumplían con muchos de los requisitos para lo que hace a un excelente activo monetario. Su escasez globalizada en la naturaleza y la significativa inversión requerida para minar, refinar y almacenar estos metales les dieron una prima por encima de otras formas anteriores de dinero. Además, metales como el oro eran uno de los elementos más inertes en la tabla periódica, lo que los hacía extremadamente duraderos y resistentes a la corrosión. A medida que la tecnología progresaba, el oro y la plata sufrían un proceso transformador, siendo fundidos, moldeados y acuñados en monedas, aumentando la facilidad de intercambio. El valor estandarizado y las marcas en estas monedas disminuyeron notablemente los costos asociados con verificar el peso y la pureza de los metales preciosos. Pero, como sucede con la mayoría de las cosas buenas, siempre hay alguien que encuentra la manera de sacar ventaja. El recorte de monedas se volvió rampante, con individuos y gobiernos recortando partes de las monedas para reducir su peso de metal precioso mientras intentaban retener su valor nominal original. Esto llevó a la primera forma de devaluación de la moneda, lo que condujo a la inflación.

Para empeorar las cosas, a medida que el mundo se volvía más global, el oro y la plata se volvían cada vez más engorrosos para transportar y transaccionar, especialmente para los marineros.

Moneda de Papel Respaldada por Metal

Entra el papel moneda respaldado por metal, una solución a los considerables costos de transporte y riesgos de pérdida asociados con los metales preciosos. Pero, como veremos, esta solución tuvo sus propios desafíos que superar.

Hemos recorrido un largo camino desde los días del trueque e intercambio de bienes. Con la llegada de los metales monetarios, finalmente tuvimos una reserva de valor estable que se podía usar universalmente. Pero fue la introducción de la moneda de papel respaldada por metal lo que realmente revolucionó la forma en que realizamos transacciones.

Piénsalo: no más cargar pesadas bolsas de oro o preocuparse por el robo. En su lugar, las personas podían depositar su oro en un almacén y recibir un recibo que podían comerciar como si fuera oro físico. Esto mejoró la fungibilidad, divisibilidad y portabilidad del dinero, haciendo el comercio global significativamente más fácil. Estos recibos podrían entonces ser fácilmente transportados a largas distancias, haciendo posible realizar comercio internacional sin incurrir en costos de transporte significativos. Aunque tomó un poco de tiempo para que el papel moneda respaldado por metal despegara como una forma de dinero, con la expansión del Imperio Británico, rápidamente se convirtió en la norma.

Pero como con cualquier nueva tecnología, comenzaron a surgir problemas.

Primero, los almacenes de oro, reconociendo que sus clientes raramente volvían para retirar el oro que los recibos reclamaban, comenzaron a emitir recibos de papel sin respaldo de oro, lo que llevó a la creación encubierta del primer sistema bancario de reserva fraccionaria (los emisores solo mantienen una fracción de los depósitos de los clientes como reservas y prestan el resto). E incluso cuando los países intentaron respaldar sus monedas con oro, a menudo abusaban del sistema, lo que llevaba a la agitación económica.

Segundo, el dinero de papel respaldado por metal no era inmune a la falsificación. Incluso con características de seguridad, los falsificadores aún podían crear notas falsas que podrían ser difíciles de detectar.

Aunque la moneda de papel respaldada por metal tuvo su parte justa de problemas, su fungibilidad, divisibilidad y portabilidad mejoradas allanaron el camino para la conveniencia de las monedas fiduciarias que usamos hoy, donde la practicidad a menudo supera la escasez.

Moneda Fiduciaria

Las monedas fiduciarias han sido la base de nuestro sistema monetario durante décadas. El término "fiat" es latín para "hágase" y se refiere a la autoridad del estado para declarar una moneda como moneda de curso legal. A diferencia de las monedas que alguna vez estuvieron respaldadas por oro u otros objetos de valor, el valor fiduciario proviene de la promesa del gobierno de que alguien la aceptará a cambio de bienes y servicios. Las monedas fiduciarias surgieron cuando los países enfrentaron frustraciones en torno a la moneda de papel respaldada por metales: los gobiernos tendrían que obtener más oro para imprimir más dinero en papel. Esto era un obstáculo, así que cada vez que un país necesitaba capital, abandonaba temporalmente este respaldo y expandía su oferta monetaria. Esta nueva moneda no estaba respaldada por nada más que la fe en el gobierno debido a que era moneda de curso legal. No solo eso, esta nueva moneda devaluaba la moneda restante en circulación al inflar la oferta de dinero, y con más dólares persiguiendo la misma cantidad de bienes, los precios subían. El declive de la moneda de papel respaldada por metales comenzó hacia el final de la Segunda Guerra Mundial. Con mucha fe en los EE. UU., líderes globales se reunieron en Bretton Woods, New Hampshire, y determinaron que los EE. UU. fijarían su dólar al oro y el resto del mundo fijaría su moneda al dólar. Esto significaba que la mayor parte del oro del mundo se vertía en los EE. UU. para su custodia, agotando a muchos países de sus reservas domésticas de oro.

Avanzando rápidamente hasta finales de los '60 y principios de los '70, los EE. UU., sintiéndose restringidos por su respaldo al oro, comenzaron a expandir su oferta monetaria para financiar la guerra en Vietnam. Francia no estaba contenta con esto y exigió su oro de vuelta. Esto causó una corrida por el oro, y como los EE. UU. habían impreso significativamente más dólares de los que tenía en oro disponible, rápidamente abandonaron este respaldo por completo. Este evento, conocido como el Shock de Nixon, significó que individuos y países ya no podrían canjear sus dólares por oro. Desde este día, vimos la proliferación de monedas fiduciarias, una moneda que está respaldada por nada más que deuda y nuestra fe en el gobierno.

Sin embargo, la evolución monetaria no se detuvo allí. Con los avances en tecnología, la moneda fiduciaria ha continuado evolucionando. Hoy en día, las transacciones digitales se han vuelto cada vez más comunes, con la banca por internet y sistemas de pago digital como Visa, Mastercard, Paypal, Square y Venmo convirtiéndose en la norma.

Y en años más recientes, hemos sido testigos de un aumento en la discusión en torno a las monedas digitales de los bancos centrales (CBDCs), la iteración más nueva de la moneda fiduciaria, ofreciendo una versión totalmente centralizada y programable de nuestras monedas fiduciarias tradicionales.

Las CBDCs difieren de las monedas fiduciarias a las que estamos acostumbrados porque le dan al emisor total visibilidad de todas las transacciones y la capacidad de decidir quién puede y quién no puede usar la moneda. Los gobiernos y los bancos centrales han sido vocales sobre sus ambiciones de introducir CBDCs, citando beneficios como el control centralizado, la mejora en la eficiencia de las transacciones y la capacidad de depositar cheques de estímulo rápidamente.

Aunque las CBDCs ofrecen muchas ventajas, también vienen con algunos posibles inconvenientes serios. Por ejemplo, los gobiernos podrían ser capaces de congelar cuentas bancarias arbitrariamente, poner límites de tiempo en nuestro efectivo para promover el consumo y restringir con quién podemos y no podemos realizar transacciones.

Además, el potencial para una transición hacia identidades digitales se está volviendo más prevalente, como se ve en China con su CBDC y la introducción de puntajes de crédito social, que han impactado la libertad en todo el país al prevenir el acceso a vivienda, instituciones financieras y derechos básicos de movilidad.

Dado que las CBDCs son en gran medida no probadas, no podemos decir con certeza cuáles serán los pros y los contras. Sin embargo, podemos estar seguros de que las CBDCs dan a los gobiernos y bancos un control inmenso sobre nuestro sistema monetario.

Las monedas fiduciarias ciertamente han experimentado cambios significativos en tiempos recientes, impulsados en gran medida por el auge de la economía digital. Para satisfacer las necesidades evolutivas de los consumidores, las monedas fiduciarias se han adaptado en consecuencia. Sin embargo, con la aparición de las CBDCs, debemos permanecer cautelosos de sus posibles inconvenientes a pesar de sus beneficios en términos de velocidad y eficiencia.

Con esto en mente, individuos que han presenciado la erosión del poder adquisitivo y el aumento del control gubernamental junto con la proliferación de monedas fiduciarias han comenzado a explorar opciones alternativas.

Criptomonedas

Imagina un mundo donde tu dinero pudiera almacenarse e intercambiarse digitalmente sin necesidad de intermediarios o terceros de confianza. Un mundo donde la oferta de dinero fuera a prueba de manipulaciones, escasa y en manos de la comunidad en lugar de gobiernos o bancos. Este es el mundo que la criptomoneda líder, Bitcoin, ha creado desde su inicio en 2009. Bitcoin nació de la búsqueda de un criptógrafo por crear una versión nueva y mejorada de nuestros queridos metales monetarios. Buscaban oro digital, un activo monetario que pudiera almacenar valor, ofrecer durabilidad y ser utilizado para transacciones digitales. Y así, Bitcoin emergió como el primer activo monetario digitalmente nativo y escaso exitoso.

Lo que hace verdaderamente único a Bitcoin es que es un instrumento portador digital, lo que significa que no hay necesidad de intermediarios o terceros de confianza. La política monetaria está controlada por aquellos que participan en el ecosistema, haciéndolo imposible de diluir o manipular de las mismas maneras que eran endémicas en formas anteriores de dinero. Y como Bitcoin existe fuera del control de gobiernos y bancos centrales, rápidamente se está adoptando ampliamente como un sistema monetario alternativo porque no puede ser manipulado.

Desde su inicio, Bitcoin ha continuado creciendo en su aceptación y adopción como un bien monetario. De hecho, actualmente está creciendo a una tasa de 137% por año, comparado con el 76% para el crecimiento de internet a la misma edad. Y aunque otras criptomonedas han sido introducidas en años recientes, ninguna ha desafiado el estatus de Bitcoin como un bien monetario superior.

Algunos detractores afirman que Bitcoin es lento, costoso para transaccionar y desperdicia energía, pero no seamos tan rápidos en juzgar. ¿Y si te dijéramos que Bitcoin representa un cambio de paradigma en la forma en que pensamos sobre el dinero y el valor?

En los módulos siguientes, exploraremos Bitcoin a través de un lente alternativo, uno de objetividad e intriga. Así que acompáñanos.

Mientras tanto, aunque las monedas digitales de los bancos centrales puedan ser vistas como la competencia directa de Bitcoin, muchos argumentan que no son diferentes de cualquier otra moneda fiduciaria digital excepto por las aterradoras implicaciones políticas y sociales.

A medida que continuamos avanzando hacia un mundo de dinero programable, Bitcoin permanece en una liga propia. Su oferta no puede ser diluida o expandida, tiene los mayores efectos de red y base de usuarios, y su propuesta de valor y seguridad continuarán fortaleciéndose a medida que la red crezca. Y aunque puede que no sea la moneda digital más nueva, ofrece algo mucho más valioso: verdadera soberanía sobre el propio dinero.

Dicho esto, aunque las monedas digitales representan una nueva frontera en la evolución del dinero, ofreciendo un alto grado de seguridad, privacidad y conveniencia, también vienen con sus propios riesgos y desafíos, los cuales deben ser cuidadosamente considerados antes de adoptarlos como una forma de dinero.

Después de examinar las diferentes formas de dinero a lo largo de la historia, esto plantea una pregunta pertinente:

¿Nos dirigimos en la dirección correcta?

A lo largo de este viaje, hemos explorado la fascinante evolución del dinero, trazando su evolución desde el trueque hasta nuestra era digital actual. Hemos visto diversas monedas surgir y caer, desde conchas y cuentas hasta metales preciosos y dinero fiduciario.

Sin embargo, como hemos visto, el camino de la evolución monetaria no ha estado exento de desafíos. El surgimiento del recorte de monedas y la manipulación de la moneda, el movimiento hacia la centralización y alejamiento de un medio de intercambio generalmente aceptado son solo algunos ejemplos de los obstáculos que hemos enfrentado en el camino. A medida que avanzamos hacia el futuro, debemos preguntarnos, ¿cómo continuará la manipulación de la moneda afectando nuestro bienestar financiero? Y, aunque es claro que hemos priorizado la facilidad de uso a medida que hemos transitado del trueque a las mercancías hasta las monedas digitalizadas, ¿deberíamos replantearnos qué características valoramos más en la forma perfecta de dinero?

Estas son preguntas complejas que requieren una consideración y reflexión cuidadosas. Sin embargo, una cosa es clara: el futuro del dinero está en nuestras manos. Tenemos el poder de dar forma a nuestro dinero, asegurando que sirva a las necesidades de la sociedad en lugar de simplemente al emisor o a nuestros gobiernos.

A medida que continuamos nuestra exploración del mundo del dinero, es importante reconocer los cambios significativos que han tenido lugar desde el surgimiento de las monedas fiduciarias. Si bien estas monedas han traído un nivel de conveniencia y estabilidad, también han presentado nuevos desafíos, como la inflación, el aumento de los niveles de deuda y la desigualdad de riqueza. En la siguiente sección, profundizaremos más en estos problemas, y en los módulos siguientes, exploraremos soluciones potenciales a estos complicados problemas.

Un vistazo a dónde estamos y qué podemos esperar hacia adelante

Como discutimos en el capítulo anterior, históricamente, el dinero a menudo ha estado respaldado por una mercancía como el oro. Los beneficios de esto no pueden ser exagerados. No solo esta conexión significaba que el valor de dicho dinero estaba directamente vinculado al valor de la mercancía, sino que también significaba que el emisor de la moneda, típicamente el gobierno, estaba limitado en cuánto dinero podía imprimir, ya que tendría que obtener más oro.

Sin embargo, a medida que nos alejamos del patrón oro, durante los últimos 100 años, el dinero se ha vuelto cada vez más centralizado, con bancos centrales como la Reserva Federal y el banco central de EE. UU. ganando más control sobre la dirección del dinero.

Hoy en día, los bancos centrales, junto con el tesoro, básicamente tienen carta blanca sobre la dirección del dinero y el sistema monetario. Poseen la capacidad de aumentar el suministro de dinero cuando lo consideren necesario, así como ajustar las tasas de interés para promover el crecimiento económico, e incluso proporcionar rescates a bancos y negocios en quiebra.

…pero como con cualquier forma de intervención, no hay almuerzo gratis.

Cuando los bancos centrales deciden intervenir, aunque puedan imprimir dinero de la nada, no pueden crear valor. Para que este dinero recién impreso valga algo, su valor debe provenir de los poseedores de la moneda anterior.

¿Qué queremos decir? Piensa en el suministro de dinero como una pizza, e imagina que está cortada en cuatro rebanadas. Doblar el suministro de dinero no sería equivalente a duplicar la cantidad de pizza. En cambio, sería equivalente a cortar esas cuatro rebanadas a la mitad para crear ocho rebanadas. No hemos ganado pizza adicional. Solo tenemos más rebanadas, cada una más pequeña en tamaño.

Cuando imprimimos más dinero, devaluamos el dinero que ya existe.

Para que los bancos centrales rescaten una área de la economía, deben tomar de otra. Por lo tanto, no hay almuerzo gratis.

Y con el dinero ya no estando atado a una mercancía como el oro, hay menos controles y equilibrios que el gobierno debe seguir, dándoles mayor poder para intervenir cuando lo consideren necesario. Por ejemplo, durante recesiones económicas como las que enfrentamos en 2000, 2008 y 2020, los bancos centrales pudieron intervenir a niveles nunca antes vistos. Inyectando billones de dólares frescos en la economía en un intento de estabilizar los mercados financieros. Esta intervención ha tenido un costo significativo para las pequeñas empresas, los asalariados y la estabilidad a largo plazo de la economía, ya que este aumento de la intervención ha llevado a un incremento de la deuda nacional y a una inflación creciente. Esto, como seguramente puedes adivinar, ha llevado a un aumento en el costo de vida, haciendo más difícil para individuos y familias costear las necesidades básicas. En general, la naturaleza centralizada del dinero hoy en día ha otorgado a los bancos centrales un grado de poder sin precedentes para intervenir en la economía. Aunque esto puede parecer beneficioso durante tiempos de dificultades económicas, también puede resultar en desventajas significativas como el aumento de la deuda y la inflación. Con esto en mente, vamos a echar un vistazo bajo el capó a estos términos aparentemente inocuos, deuda e inflación, y examinar algunos de sus subproductos.

Antes de sumergirnos, podrás notar que hacemos referencia a los EE.UU. a medida que lees el siguiente texto. Considerando que el dólar estadounidense es la moneda de reserva global, lo que le sucede al dólar tendrá efectos secundarios en todas las economías y monedas globales. Por lo tanto, destacamos algunos de los problemas dentro del sistema de EE.UU. para ilustrar los desafíos globales que enfrentamos. A menudo, si examinas tu propia jurisdicción local, puedes encontrar que la situación en tu país de origen es potencialmente más grave.

Inflación

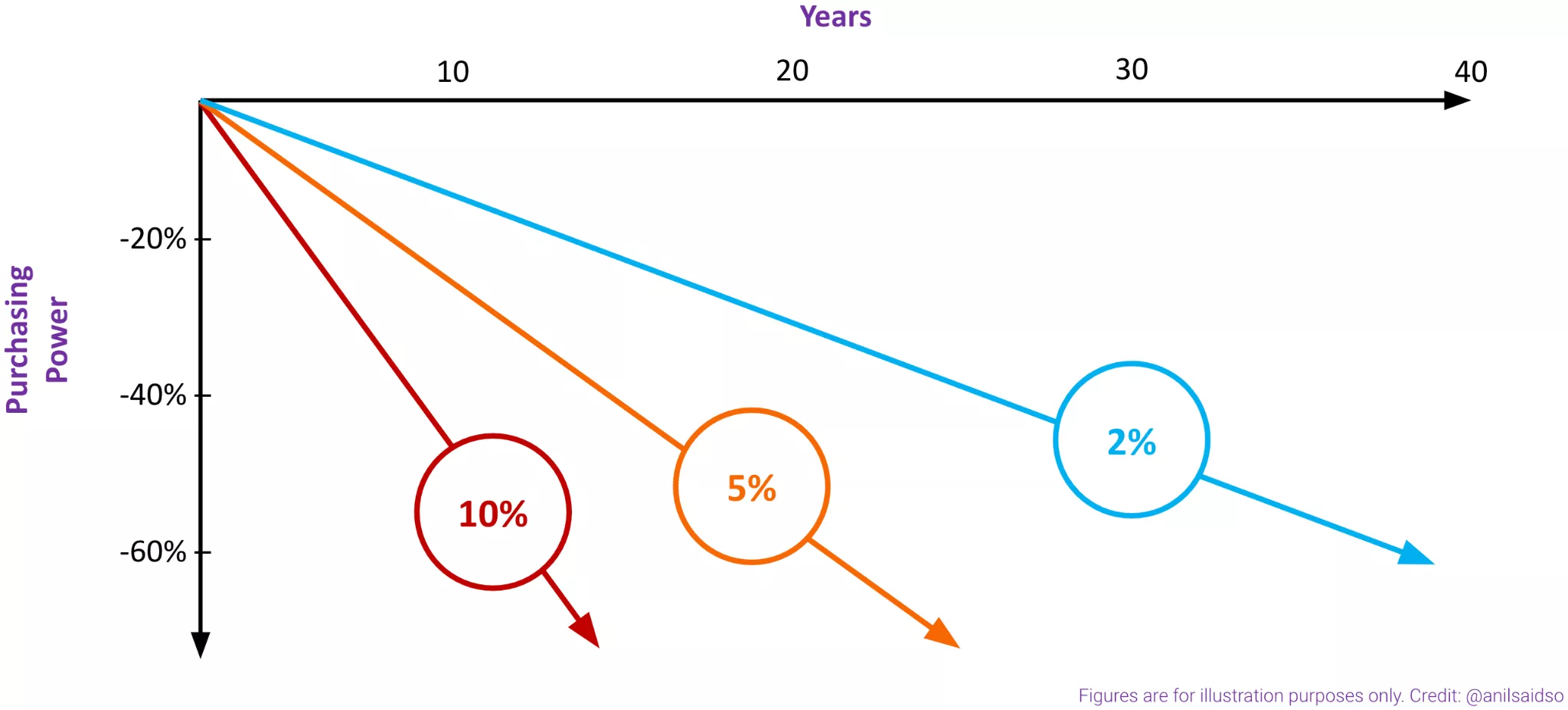

La inflación es un aumento en los precios al consumidor o una disminución en el poder adquisitivo del dinero debido a la expansión monetaria. Y puede entenderse mejor como demasiados dólares persiguiendo no suficientes bienes, causando que los precios suban.

Como se mencionó anteriormente, una analogía útil para la oferta monetaria es una pizza. Cuando los bancos centrales inyectan dinero recién impreso en la economía, no están creando más pizza. En cambio, están cortando la pizza en pedazos más pequeños. Esto lleva a la devaluación de nuestra moneda, lo que significa que el valor de cada rebanada, o dólar, disminuye con el tiempo. A medida que se bombea más dinero en la economía, la inflación aumenta y el poder adquisitivo del dólar disminuye, lo que lleva a precios más altos para bienes y servicios.

Para darte una idea de la escala de impresión de dinero de la que estamos hablando, en la última década sola, la cantidad de dólares estadounidenses impresos supera la cantidad total de dólares estadounidenses impresos a lo largo de toda la historia de la moneda. Así es, se imprimió más dinero en los últimos diez años que en los dos siglos anteriores combinados. No es de extrañar que el valor de nuestro dinero parezca estar evaporándose más rápido que una gota de agua en el desierto.

Esto puede ser difícil de visualizar, así que veamos un ejemplo hipotético.

Digamos que ganamos un salario de $30,000 por año, y estamos planeando comprar un auto nuevo que cuesta $15,000. Después de hacer algunos cálculos, descubrimos que podemos ahorrar $5,000 por año. Eso significa que, dada una inflación cero, nos tomaría tres años ahorrar para el auto. Suena razonable...

Sin embargo, en tal escenario, estamos fallando en tener en cuenta la inflación. Cuando incluimos la inflación en el escenario anterior, nos enfrentamos a una historia muy diferente.

Asumiendo que nuestros ingresos y potencial de ahorro permanezcan iguales, después de tres años de una inflación del 10%, el auto ahora costaría $19,965. Ahora nos faltan $4,965, y para cuando ahorremos durante otro año y finalmente tengamos los $19,965, ahora cuesta $21,961. El auto rápidamente se está volviendo cada vez más inalcanzable. En resumen, dada una inflación cero, se tardarían tres años en ahorrar para un coche de $15,000 si somos capaces de ahorrar $5,000 por año. Sin embargo, con una inflación del 10%, ahora tenemos que ahorrar durante 4.5 años. ¡Eso es un 50% más de tiempo! 1.5 años de nuestra vida que no recuperaremos. Si nuestro salario no aumenta con la inflación, estamos ganando menos dinero a medida que pasa el tiempo. Esto se debe a que el costo de vida está aumentando, pero nuestro salario se mantiene igual. Esto lleva a una disminución de nuestro poder adquisitivo, haciendo más difícil mantener el mismo estándar de vida que antes.

Deuda

Históricamente, los gobiernos estaban limitados en su capacidad para impulsar el crecimiento económico ya que tenían que adquirir más oro para obtener capital para la estimulación. Esto limitaba su capacidad para crecer y expandirse indefinidamente, ya que tenían que cumplir con las leyes de la física.

Sin embargo, después del Nixon Shock, cuando EE.UU. abandonó el patrón oro, los gobiernos y bancos centrales de todo el mundo ganaron la capacidad de expandir la oferta monetaria a voluntad, ya que una activo físico ya no respaldaba la moneda. Este cambio inicialmente permitió al banco central de EE.UU. estimular la economía más fácilmente durante períodos de estrés económico. Sin embargo, lo que comenzó como una medida para impulsar el crecimiento económico rápidamente se convirtió en la norma y en su lugar se utilizó para estimular el crecimiento artificial.

Con el tiempo, EE.UU. y otros gobiernos desarrollaron un apetito insalubre por la deuda, llevando a nuestra situación actual. EE.UU. ha gastado más de lo que ha ganado a través de impuestos y otras fuentes de ingresos en 20 de los últimos 21 años. Si aplicáramos este patrón de gasto a nuestras finanzas personales, sabemos cuán rápidamente llevaría a desafíos financieros.

Los bancos centrales ahora se encuentran en una posición difícil. Dada la carga de la deuda, tienen pocas opciones además de suprimir artificialmente las tasas de interés en un intento de reducir la carga de la deuda. Si las tasas de interés son más bajas, los pagos del servicio de la deuda también lo son. Si las tasas aumentaran, muchos sectores de la economía probablemente serían incapaces de atender sus pagos de intereses, llevando rápidamente a la morosidad.

Sin embargo, esta supresión de las tasas de interés tiene un costo: hace que el capital esté más fácilmente disponible. Como resultado, individuos, empresas y gobiernos están más inclinados a asumir deudas adicionales, exacerbando así la carga general de la deuda. Esto crea un acto de equilibrio desafiante para los bancos centrales, que deben mantener las tasas de interés lo suficientemente bajas para manejar la deuda existente mientras también previenen la acumulación de nueva deuda que podría dañar la economía a largo plazo.

Este acto de equilibrio no va según lo planeado...

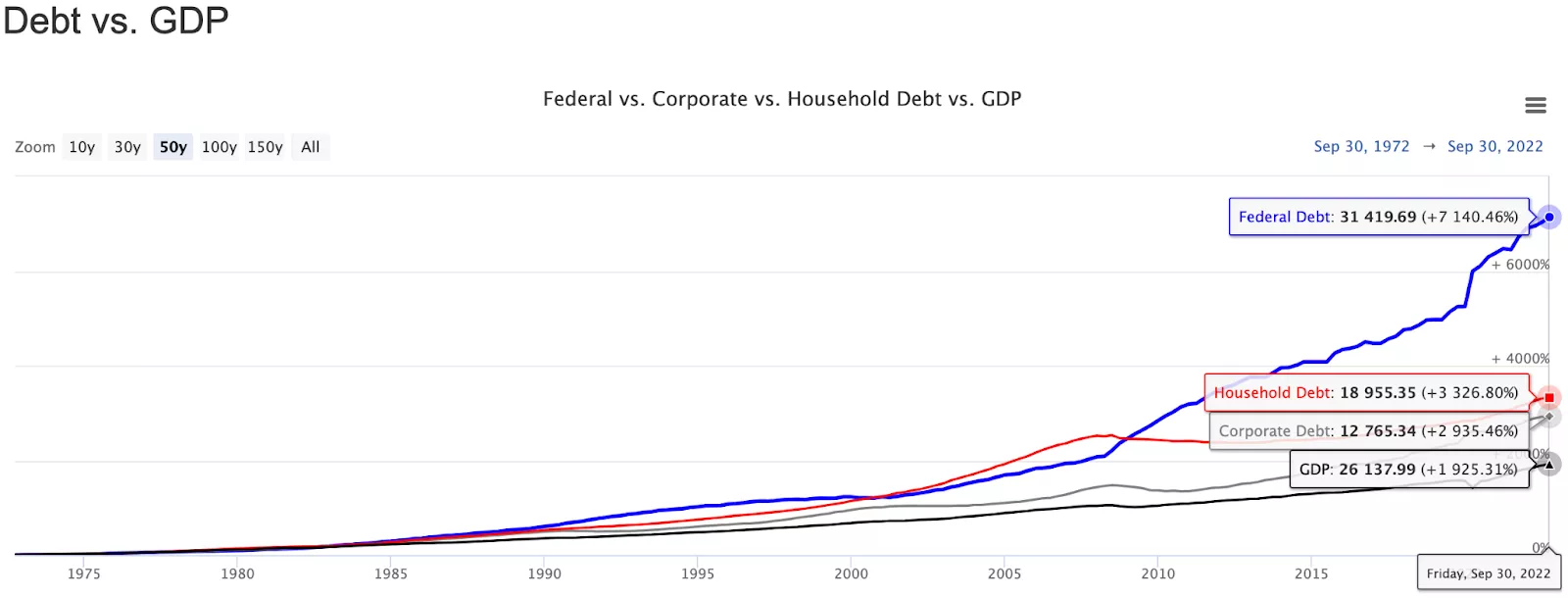

Figura Deuda vs PIB

Cuando sumamos la deuda federal, corporativa y doméstica, la cifra resultante es un asombroso $63.14 billones, en contraste con el Producto Interno Bruto (PIB) de Estados Unidos de $26.13 billones. Esto significa que EE.UU. tiene una relación deuda-PIB total del 241%. En otras palabras, por cada $1 de PIB generado, hay $2.41 en deuda.

$63.14t / $26.13t = 241%

Supongamos conservadoramente que el interés promedio de esta deuda es del 3%.

3% * 241% = 7.23%

La magnitud de la carga de la deuda de EE.UU. es tal que incluso atender los pagos de intereses sobre la deuda requeriría una tasa de crecimiento anual del 7.23% - una tasa significativamente más alta que la tasa de crecimiento promedio del PIB del 3.13% durante los últimos 70 años. 7.23% - 3.13% = 4.1% Incluso en el mejor de los casos, donde EE.UU. deje de tener déficits y logre equilibrar sus cuentas, la deuda aún aumentaría un 4.1% por año. Esto se debe a que el crecimiento del PIB del país no cubre completamente los intereses sobre la deuda.

Probablemente ya veas hacia dónde va esto. Para abordar la carga de la deuda, aquellos en posiciones de poder se ven obligados a intervenir inyectando más dinero en la economía, devaluando la moneda y llevando a una mayor inflación. Estamos en una espiral de deuda sin una salida clara.

Aunque este enfoque proporciona un alivio temporal, en última instancia, solo estamos exacerbando el problema subyacente de la deuda excesiva. Encontrar una solución a largo plazo para reducir la deuda requerirá decisiones difíciles y la voluntad de tomar decisiones difíciles a corto plazo. Pero eso es tema para otro curso. Mientras tanto, veamos por qué la deuda y la inflación no afectan a todos por igual. Impacta desproporcionadamente al asalariado.

Desigualdad de Riqueza

Cuando el dinero entra en la economía, tiende a acumularse en ciertas áreas: ¡Activos!

¿Por qué? Podrías preguntar. Cuando los bancos centrales aumentan la oferta monetaria imprimiendo nueva moneda, el valor de cada unidad individual de moneda disminuye. Esto significa que los precios de bienes y servicios tienden a aumentar con el tiempo, llevando a costos más altos para necesidades básicas como alimentos, vivienda y atención médica. Esta presión inflacionaria sobre los precios erosiona el poder adquisitivo de aquellos que dependen de salarios y sueldos para sus ingresos.

Con esto en mente, ¿estás incentivado a almacenar tus ahorros en la moneda? Por supuesto que no. Si tienes la capacidad, sales y compras activos. Dada la demanda artificial por activos, su valor aumenta. Por lo tanto, aquellos que poseen activos como acciones, bonos y bienes raíces se benefician, hasta cierto punto, de la inflación ya que el valor de estos activos tiende a aumentar con la inflación. Como resultado, la inflación exacerba la desigualdad de riqueza creando una división entre aquellos que poseen activos y aquellos que dependen de salarios y sueldos, llevando a una concentración de riqueza en manos de la clase alta.

Usemos nuestro nuevo entendimiento para analizar el sector inmobiliario.

Con el constante bombardeo de redes sociales y cobertura de noticias, probablemente hayas notado el problema del creciente descontento social y la desigualdad de riqueza a escala global. Una de las causas subyacentes de este creciente descontento es la creciente dificultad para que la persona promedio pueda permitirse una casa, como lo demuestra el hecho de que la relación entre los precios de las casas y los salarios ha aumentado de poco más de cuatro en la década de 1980 a más de siete hoy en día. En otras palabras, la persona promedio ahora debe gastar siete veces su salario anual para poder comprar una casa promedio.

¿Por qué es mucho más difícil comprar una casa? Se está volviendo significativamente más difícil comprar propiedad por dos razones.

- La inflación está devaluando el poder adquisitivo de nuestra moneda. Con una moneda en deterioro, la gente ya no está incentivada a ahorrar. Esto obliga a las personas con riqueza a dirigir sus recursos hacia activos financieros mientras que las personas sin riqueza hacia el consumo. A medida que el consumo dirige dinero hacia las corporaciones en manos de los ricos, y el dinero inteligente dirige su efectivo hacia activos, vemos el efecto secundario del aumento de los precios de los activos debido a la demanda aumentada. Todo esto mientras la inflación está haciendo estragos en el poder adquisitivo de la moneda.

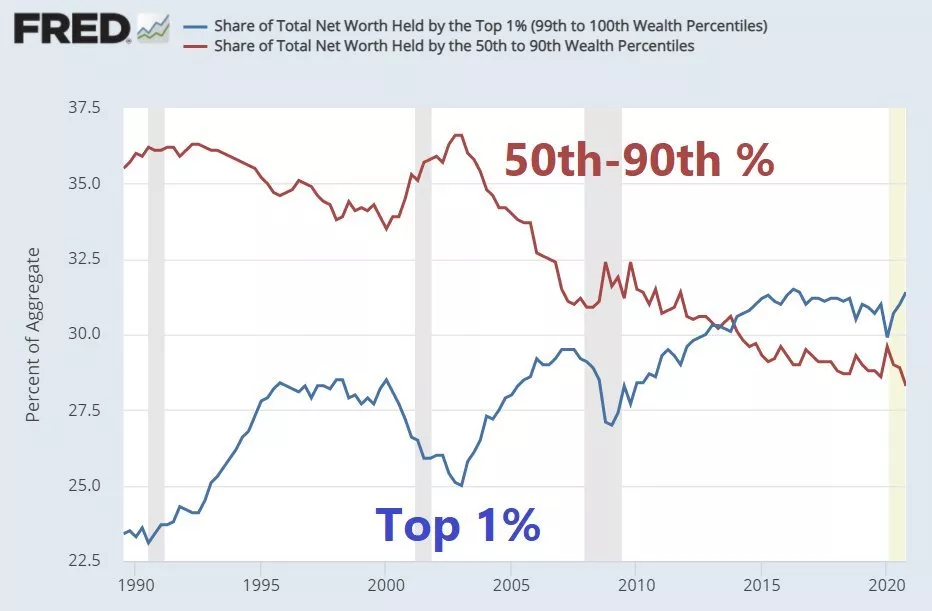

- Debido a nuestra excesiva carga de deuda, los gobiernos están incentivados a suprimir las tasas de interés. Al hacerlo, el consumo de deuda se vuelve más atractivo, especialmente para aquellos con riqueza. Cuando el costo del capital es tan barato, las personas se endeudan más allá de sus medios, canalizando más capital hacia los activos y elevando los precios. Esto es genial para los poseedores de activos; sin embargo, los precios se vuelven cada vez más inalcanzables para aquellos que intentan entrar en el mercado inmobiliario o incursionar en los mercados financieros. Una regla simple es que a medida que las tasas de interés disminuyen, los precios de los activos aumentan ya que el capital está más libremente disponible. ¿Cómo esta inflación amplifica la desigualdad de riqueza? Considerando que la clase alta posee activos y la clase baja tiende a poseer moneda, lo que sucede es una desigualdad de riqueza cada vez mayor a medida que el poder adquisitivo de la moneda disminuye y el costo de los activos aumenta constantemente, volviéndose más y más inalcanzables. Esto se puede ver en la "Figura X" a continuación. Notarás una diferencia significativa en la apreciación de los activos en comparación con los salarios.

Rendimiento por Clase de Activo

| Clase de Activo | Crecimiento Total (Ene 2010 - Ene 2021) | Crecimiento Anualizado (Ene 2010 - Ene 2021) |

|---|---|---|

| Mercado de Valores | 236.84% | 11.67% |

| Bienes Raíces | 66.38% | 4.74% |

| Oro | 73.10% | 5.11% |

| Salario Horario Promedio | 33.37% | 2.65% |

Figura: Rendimiento por Clase de Activo (Acciones, Bienes Raíces, Oro, Salarios)

Con este rezago de los salarios frente a los precios de los activos, hemos visto una de las mayores transferencias de riqueza de la clase baja a la clase alta en la historia reciente.

Figura: Participación del Patrimonio Neto Total

Auge y Caída

En un ciclo empresarial de mercado libre natural, la expansión y contracción se refiere a los patrones recurrentes de crecimiento y declive en una economía impulsada por las fuerzas del mercado. Durante la fase de expansión, las empresas experimentan crecimiento, el gasto del consumidor aumenta y la actividad económica general se expande. Esta fase se caracteriza típicamente por un aumento de la inversión, tasas de empleo crecientes y mayores beneficios.

Sin embargo, las expansiones económicas también contienen las semillas de su propia contracción. Factores como excesos en inversión, niveles crecientes de deuda o cambios en el sentimiento del mercado pueden llevar a una desaceleración en la actividad económica. Esta fase de contracción, a menudo referida como recesión o desaceleración económica, se marca por una reducción del gasto del consumidor, menores beneficios empresariales y posibles pérdidas de empleo.

Las contracciones económicas, aunque desafiantes, sirven como un proceso de limpieza necesario, responsabilizando a aquellos con comportamiento irresponsable y cargados de deuda por sus acciones. Crean presiones financieras incentivando a individuos y empresas a corregir su comportamiento o enfrentar consecuencias. Este flujo y reflujo natural de expansión y contracción del mercado promueve la innovación y el crecimiento durante la expansión y purga la irresponsabilidad fiscal durante las contracciones.

Sin embargo, este proceso solo puede ocurrir efectivamente cuando las tasas de interés se pueden ajustar libremente basadas en la oferta y demanda. ¿Por qué, te preguntarás? Las tasas de interés sirven como una medida del riesgo económico, aumentando cuando la demanda de deuda supera el capital disponible y disminuyendo cuando el capital es abundante pero la demanda es baja. Lamentablemente, nuestro sistema actual se desvía de este ideal. Las intervenciones de los bancos centrales, destinadas a estabilizar la economía, a menudo tienen consecuencias no deseadas. Manipular las tasas de interés perturba las señales del mercado natural, distorsionando el funcionamiento de estos ciclos. Las tasas de interés artificialmente suprimidas fomentan el endeudamiento excesivo y las burbujas especulativas, mientras que los aumentos abruptos de las tasas para controlar la inflación conducen a la inestabilidad financiera y la desaceleración económica. Como resultado de la manipulación de las tasas de interés, las expansiones económicas tienden a prolongarse, lo que lleva a niveles de deuda más altos e irresponsabilidad fiscal. Por el contrario, las contracciones económicas se vuelven más severas, exacerbando la inestabilidad y las dificultades para aquellos en la parte inferior de la escalera social.

Conclusión

Nuestro camino actual de intervención monetaria no es sostenible. La creciente carga de la deuda, junto con la inflación incómoda y el aumento de los costos de vida, está llevando a una mayor desigualdad de riqueza y agitación social. Solo podemos esperar que estos problemas empeoren si continuamos por este camino.

Afortunadamente, hay opciones disponibles para nosotros. Con la aparición de Bitcoin, ahora tenemos la capacidad de optar por salir del sistema monetario fiduciario tradicional y entrar en un sistema alternativo que devuelve el control a las manos de la comunidad. La naturaleza descentralizada y transparente de Bitcoin ofrece un sistema financiero más equitativo y seguro, libre del control de los bancos centrales y los gobiernos. Esto permite a individuos y comunidades realizar transacciones con mayor libertad y confianza sin estar sujetos a las presiones inflacionarias y la desigualdad de riqueza creadas por la política monetaria tradicional. Y con las stablecoins, aquellos que viven bajo presiones monetarias mucho mayores pueden salir fácilmente de su moneda local y moverse hacia algo más estable, es decir, el USD.

A medida que avanzamos, te alentamos a acercarte a esta nueva tecnología con una mente abierta y un ojo crítico, explorando cómo puede ofrecer una alternativa a nuestros sistemas financieros actuales. Al hacerlo, tenemos el potencial de abordar los problemas de creciente desigualdad y agitación social mientras construimos un futuro económico más sostenible y equitativo.

Examen

Ahora que has pasado por el Módulo "El Precio del Progreso", tendrás que poner a prueba tus conocimientos recién adquiridos para asegurarte de que has entendido las últimas secciones. Comenzaremos con varias preguntas abiertas y luego un pequeño cuestionario.

- Considera la aparición de Bitcoin y las stablecoins como sistemas alternativos a la moneda fiduciaria tradicional. ¿Cuáles crees que son algunas de las ventajas y desventajas potenciales, y cómo podrían contribuir a un futuro económico más equitativo?

- ¿Qué información puedes recopilar de la relación deuda-PIB de Estados Unidos? ¿Cuál es la deuda respecto al PIB de tu propio país?

- ¿Cómo afecta la supresión de las tasas de interés a la carga total de la deuda?

- ¿Cómo exacerba el sistema monetario actual la desigualdad de riqueza?

- A la luz de la información proporcionada sobre la deuda y la inflación, ¿cuál es tu opinión sobre la sostenibilidad del sistema monetario actual? ¿Crees que nuestro sistema actual es beneficioso o perjudicial a largo plazo?

Liberación Financiera - Una Introducción a Bitcoin

Pioneros, Innovadores y los Fundamentos de Bitcoin

Bienvenido al Módulo Dos, donde exploraremos el fascinante mundo de Bitcoin. Basándonos en nuestra comprensión de la historia del dinero, este módulo cubrirá los siguientes temas:

- La historia de fondo de Bitcoin y su creador

- Los beneficios de Bitcoin como moneda digital

- La distinción entre bitcoin el activo y Bitcoin la red

- Cómo interactuar con Bitcoin y sus diversas capas

Al final de este módulo, tendrás una sólida comprensión de los orígenes, características y usos potenciales de Bitcoin. Pero antes de sumergirnos en las complejidades de Bitcoin, primero exploraremos la historia de las monedas digitales que allanaron el camino para esta tecnología que está cambiando nuestra forma de pensar sobre el dinero.

¿Qué es esto llamado Bitcoin?

Bitcoin es una moneda digital descentralizada sin confianza y sin permisos. Eso puede sonar confuso, así que permítenos explicar. Dado que ningún gobierno o institución controla Bitcoin, no tienes que confiar en terceros ni requerir permiso para usarlo. En cambio, es mantenido por una red de usuarios alrededor del mundo que validan y procesan transacciones en algo llamado blockchain. Piensa en el blockchain como un gran libro de contabilidad o una hoja de cálculo digital que mantiene un registro de cada transacción realizada a través de Bitcoin. Como cualquier persona en el mundo con una conexión a internet puede monitorear, validar o procesar transacciones, esto asegura que la moneda sea segura y no pueda ser falsificada.

Bitcoin también es único en que tiene un suministro limitado. Solo se crearán 21 millones de bitcoin, lo que le otorga escasez, como el oro y otros metales preciosos. Esta escasez es parte de lo que le da valor al bitcoin.

Por último, y posiblemente lo más importante, dado que opera independientemente de gobiernos o bancos. bitcoin permite a las personas intercambiar valor directamente entre sí, justo como las transacciones en efectivo. Sin embargo, a diferencia del efectivo, bitcoin puede ser utilizado para comprar bienes y servicios en línea, sin depender de métodos de pago tradicionales. Esto significa que, dada su naturaleza digital descentralizada, Bitcoin elimina la necesidad de intermediarios, billetes y monedas físicas, haciendo las transacciones más fáciles, rápidas y seguras.

Por primera vez en mucho tiempo, Bitcoin representa una nueva forma de pensar sobre el dinero y el valor. Es por esto que estamos emocionados de llevarte con nosotros a través de esta aventura.

Pioneros de la Moneda Digital

Antes de la creación de Bitcoin, un puñado de visionarios sentaron las bases para Bitcoin, ya que imaginaron un mundo donde el dinero podría transferirse electrónicamente sin intermediarios. Estas personas, sin saberlo, jugaron un papel fundamental en el desarrollo de Bitcoin, ya que sin sus contribuciones a la criptografía, este no existiría hoy. Entre los más prominentes de estos pioneros se encuentran:

Los Cypherpunks

Los Cypherpunks son un grupo de rebeldes conocedores de la tecnología que se unieron en los años 70 para luchar por la libertad individual y las libertades civiles utilizando una herramienta poderosa: la criptografía. Creían que la capacidad de encriptar información daría a las personas el poder de recuperar el control de las autoridades centralizadas. ¡Imagina poder mantener tu comunicación en línea privada y segura de ojos curiosos - eso es por lo que estaban luchando!

Uno de los resultados más notables de los Cypherpunks fue la lista de correo de los Cypherpunks, establecida en 1992. A través de la lista, los individuos podían compartir ideas y discutir sobre tecnologías criptográficas, conceptos de moneda digital y iniciativas enfocadas en la privacidad. Esto llevó a la formación de una comunidad de individuos con ideas afines, incluidos desarrolladores, activistas e investigadores.

Hoy en día, las ideas visionarias de los cypherpunks continúan dando forma a la evolución de nuestro panorama digital, empoderando a los individuos con un mayor control sobre sus datos y comunicaciones. Uno de sus legados más significativos es Bitcoin, ya que se basa en gran medida en Hashcash, una tecnología desarrollada por el cypherpunk Adam Back en 1997 para combatir el spam por correo electrónico.

Otros Cypherpunks notables incluyen:

- Timothy May: Miembro fundador de la lista de correo de los Cypherpunks y escribió extensamente sobre criptografía y privacidad a lo largo de los 90 y principios de los 2000. Sus escritos sentaron las bases para discusiones sobre privacidad digital y sistemas de efectivo electrónico.

- Eric Hughes: Otro miembro fundador de los Cypherpunks y coautor del "Manifiesto Cypherpunk", que enfatizaba la importancia de la privacidad y el anonimato en la era digital.

- Whitfield Diffie y Martin Hellman: Desarrollaron el concepto de criptografía de clave pública, revolucionando la comunicación segura en internet.

- Julian Assange: Fundador de WikiLeaks, que publica información clasificada y sensible para promover la transparencia y la rendición de cuentas.

- Bram Cohen: Creó BitTorrent, un protocolo de intercambio de archivos peer-to-peer que descentralizó la distribución de contenido y habilitó descargas más rápidas.

- John Gilmore: Un emprendedor y libertario que cofundó la Electronic Frontier Foundation (EFF) y abogó por los derechos digitales y la privacidad en línea.

...y la lista continúa.

David Chaum (El Padre de la Moneda Digital)

A principios de los años 80, David Chaum revolucionó el mundo de las monedas digitales con su innovador trabajo sobre "firmas ciegas". Esto permitió firmar criptográficamente un mensaje sin conocer su contenido, asegurando la privacidad y seguridad en las transacciones digitales. En 1982, David Chaum conceptualizó Ecash, un sistema de efectivo electrónico anónimo que utilizaba criptografía, el cual fue implementado más tarde a través de su corporación Digicash.

Aunque Digicash se utilizó como un sistema de micropagos en un banco estadounidense de 1995 a 1998, Chaum finalmente se declaró en bancarrota. Dicho esto, sus ideas innovadoras inspiraron a otros a explorar las monedas digitales, allanando el camino para el desarrollo de criptomonedas modernas, como Bitcoin.

E-gold

Siguiendo los pasos de Chaum, en 1996, dos innovadores, Douglas Jackson y Barry Downey, introdujeron E-gold, la primera moneda digital ampliamente utilizada, permitiendo a los usuarios transferir la propiedad del oro electrónicamente. El concepto rápidamente ganó tracción y atrajo a millones de usuarios que vieron el potencial de esta forma única de dinero. Con E-gold, las personas podían transferir fondos fácil y rápidamente a través de fronteras sin lidiar con los lentos y engorrosos sistemas bancarios tradicionales.

Sin embargo, como con cualquier nueva tecnología, E-gold enfrentó desafíos regulatorios y problemas con actividades ilegales como el lavado de dinero y el fraude. Como resultado, la compañía se vio obligada a cerrar sus operaciones, marcando un golpe significativo al desarrollo temprano de las monedas digitales.

A pesar de su fracaso final, E-gold fue un paso crucial en la evolución de las monedas digitales. Las lecciones aprendidas de las experiencias de E-gold proporcionaron un mapa de ruta para que futuros innovadores abordaran desafíos regulatorios y preocupaciones de seguridad.

Dado el ascenso meteórico de Bitcoin, muchas personas creen erróneamente que fue la primera moneda digital que existió. Sin embargo, como espero que ahora sea evidente, esta suposición está lejos de ser cierta. La aparición de Bitcoin fue el resultado de décadas de investigación y experimentación por pioneros en el campo de la criptografía. Sin las contribuciones de los individuos mencionados anteriormente y muchos otros, Bitcoin podría nunca haber sido creado. Aunque estas primeras monedas digitales finalmente fracasaron, Bitcoin aprendió de sus errores, convirtiéndose finalmente en la moneda digital que conocemos hoy.

Dicho esto, si no fuera por un individuo... o grupo (no lo sabemos con certeza), Bitcoin no existiría. Y ese es Satoshi Nakamoto. El enigmático creador.

Satoshi Nakamoto

Aunque Bitcoin ha cautivado la mente de millones con su potencial disruptivo y tecnología única, a pesar de su popularidad, sus orígenes misteriosos continúan fascinando y confundiendo a la gente. Satoshi Nakamoto, el creador de Bitcoin, sigue siendo desconocido hasta el día de hoy, a pesar de numerosos intentos por descubrir su verdadera identidad. Aunque ha pasado más de una década desde la aparición de Bitcoin, todavía estamos lejos de resolver la pregunta de: ¿Quién es Satoshi Nakamoto? Sin embargo, dada la naturaleza descentralizada de Bitcoin, ¿realmente importa?

De cualquier manera, echemos un vistazo al mito y la leyenda. Satoshi Nakamoto emergió en internet en 2008 con una idea revolucionaria: efectivo electrónico de igual a igual (peer-to-peer). Compartió su visión en un documento de nueve páginas titulado "Bitcoin: Un Sistema de Efectivo Electrónico Peer-to-Peer" con la lista de correo de los cypherpunks. A pesar del desinterés inicial de la mayoría de los miembros de la lista, la idea despertó suficiente curiosidad en un miembro, Hal Finney, quien eventualmente se puso en contacto con Satoshi. La participación de Hal en el desarrollo de Bitcoin demostró ser un punto de inflexión, llevando a más personas a ofrecer su apoyo. Sin embargo, después de dos años trabajando en el proyecto, Satoshi desapareció sin dejar rastro, con su última comunicación creíble el 23 de abril de 2011, donde afirmó que había "pasado a otras cosas".

La misteriosa desaparición de Satoshi Nakamoto ha llevado a varias teorías sobre su paradero. Algunos especulan que sintió que había logrado lo que se propuso hacer, mientras que otros creen que se sintió incómodo con la atención que Bitcoin estaba atrayendo. En diciembre de 2010, cuando WikiLeaks fue prohibido de usar métodos de pago tradicionales, recurrió a Bitcoin para financiación. Las preocupaciones de Satoshi sobre la atención aumentada en Bitcoin y las posibles ramificaciones legales de crear una moneda utilizada para interferir con los intereses geopolíticos de EE.UU. pueden haberlo impulsado a retirarse. Alternativamente, podría haber cambiado su enfoque a otros proyectos, aún podría estar contribuyendo a Bitcoin bajo otros nombres, o incluso haber fallecido.

Aunque no podamos saber quién es Satoshi, tenemos una imagen más clara de sus intenciones detrás de Bitcoin. Creó Bitcoin como respuesta a la Crisis Financiera Global de 2008 y la desconfianza resultante alrededor de los sistemas bancarios tradicionales y las monedas controladas por el gobierno.

En sus comunicaciones en línea, expresó su cinismo hacia la naturaleza centralizada del dinero y la banca, destacando los peligros de confiar en los bancos centrales para no devaluar su moneda. Caso en punto, escrito en el primer bloque de Bitcoin, está:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks."

Esto es una referencia a un artículo del periódico The Times artículo, reflejando sus preocupaciones de que los bancos estaban participando en comportamientos riesgosos, con pocas consecuencias para ellos, y que las pérdidas serían compartidas entre los poseedores de moneda. Además, sabemos por sus mensajes más recientes que Satoshi estaba en desacuerdo con cómo funcionaba nuestro sistema monetario actual:

"El problema fundamental con la moneda convencional es toda la confianza que se requiere para que funcione. El banco central debe ser confiable para no devaluar la moneda, pero la historia de las monedas fiduciarias está llena de violaciones de esa confianza."

Mientras que el enigma de Satoshi añade intriga a la historia de Bitcoin, hay algo sobre lo que no podemos discutir. La decisión de Satoshi de permanecer anónimo subraya los principios fundamentales de descentralización y libertad individual que sustentan el diseño de Bitcoin. El anonimato de Satoshi asegura que el enfoque permanezca en la tecnología y su impacto potencial en lugar de en el culto a la personalidad.

Conclusión

Para resumir, Bitcoin ha revolucionado la forma en que pensamos sobre el dinero y el valor. Por primera vez en la historia, tenemos una moneda digital que es:

- Peer-to-Peer: Bitcoin permite a los individuos enviar y recibir pagos directamente sin la necesidad de intermediarios, como bancos o procesadores de pago.

- Descentralizado: Bitcoin opera en una red descentralizada, lo que significa que no hay una autoridad central o control sobre la moneda.

- Seguro: Las transacciones de Bitcoin están aseguradas usando criptografía, lo que hace difícil la falsificación o el doble gasto de monedas.

- Limitado en Suministro y Divisible: El suministro de bitcoin es finito, con solo 21 millones de monedas en existencia, mientras que al mismo tiempo, es divisible hasta ocho lugares decimales, permitiendo transacciones por una fracción de centavo. Esta escasez está diseñada para darle valor a la moneda y prevenir la inflación.

- Pseudoanónimo: Aunque las transacciones de Bitcoin no son completamente anónimas, ofrecen un nivel de privacidad y pseudonimato que los métodos de pago tradicionales no ofrecen.

Estos puntos combinados significan que Bitcoin ofrece a cualquiera privacidad financiera, seguridad y la capacidad de realizar transacciones globalmente con mínimas comisiones y fricciones. En última instancia, Bitcoin es una herramienta poderosa para aquellos que buscan una mayor libertad económica y autonomía. Esto es un cambio de juego para aquellos que buscan un vehículo de ahorro seguro, sin mencionar a aquellos que viven bajo regímenes autoritarios, experimentando hiperinflación, huyendo de países en guerra, o enviando dinero a seres queridos en el extranjero. Como Bitcoin ofrece una alternativa asequible a los métodos tradicionales de transferencia de dinero, esto deja más dinero en manos de quienes más lo necesitan. Con Bitcoin, cualquiera puede convertirse en su propio banco y tomar control de su futuro financiero.

Para terminar, independientemente de quién sea Satoshi Nakamoto, es innegable que la invención de Bitcoin ha iniciado una nueva forma de pensar sobre la transferencia de valor.

¿Cómo Funciona Bitcoin? Los Entresijos de Este Mágico Dinero de Internet

Bitcoin es a menudo referido como mágico dinero de internet... y por una buena razón. Piénsalo: con Bitcoin, puedes enviar valor a cualquier persona, en cualquier parte del mundo, sin la necesidad de un intermediario como un banco o gobierno. Es como tener control de tu propio banco personal, el poder de transferir fondos a través de fronteras con solo unos pocos clics.

Dado los numerosos beneficios que Bitcoin tiene para ofrecer, desde proporcionar una forma rápida, segura y de bajo costo para realizar transacciones hasta permitir a los individuos tomar control de sus propios futuros financieros sin la necesidad de una autoridad centralizada, además de los complejos desafíos criptográficos que ha tenido que resolver para hacer realidad la moneda digital de igual a igual, es natural sentir que su funcionalidad es algo que solo unos pocos deben entender. Incluso podrías sentirte un poco intimidado por la idea de una moneda digital descentralizada. Pero la verdad es que Bitcoin es en realidad bastante simple una vez que entiendes sus entresijos.

En esta sección, vamos a examinar más de cerca a los actores clave en el ecosistema de Bitcoin y cómo trabajan juntos para hacer funcionar este mágico dinero de internet.

¡Empecemos!

Como se discutió en la introducción a este módulo, Bitcoin es único en el sentido de que tenemos una moneda digital descentralizada de igual a igual, completamente funcional y ampliamente utilizada por primera vez en la historia. Esto significa que, en lugar de depender de una autoridad central como un banco o gobierno para gestionar las transacciones, está gestionada por una red de participantes que trabajan juntos. Este enfoque innovador nos permite realizar transacciones unos con otros sin la necesidad de intermediarios.

Cuando se compara con los sistemas bancarios tradicionales, aunque Bitcoin funcionalmente opera de manera diferente, los roles que debe desempeñar no son diferentes. Por ejemplo, tanto los bancos como Bitcoin tienen que:

- validar y procesar transacciones,

- monitorear las transacciones para asegurar que no haya trampas o mal comportamiento,

- asegurar que todo esté actualizado, funcionando de manera fluida y segura. Mientras que los bancos realizan estas funciones internamente, otorgándoles control completo sobre el proceso, Bitcoin requiere la colaboración de la comunidad para desempeñar estos roles. En otras palabras, para que Bitcoin replique estos procesos en un sistema descentralizado, debe externalizar cada una de estas tareas para asegurar que ningún individuo o entidad centralizada tenga un control desproporcionado sobre el sistema.