name: Bitcoin para empresas goal: Conozca los fundamentos de los pagos y la tesorería para que su empresa adopte bitcoin objectives:

- Bitcoin como moneda emergente y herramienta empresarial

- Entender por qué y cómo una empresa puede tener bitcoin en tesorería o utilizarlo para pagos

- Tener una idea concreta de cómo aceptar pagos con bitcoin en la práctica

- Estar preparado para gestionar los requisitos fiscales y contables

Los primeros pasos de su empresa en la red Bitcoin.

Descubra las capacidades prácticas de Bitcoin y Lightning Network y vera cómo, al igual que Internet, pueden transformar sus operaciones empresariales. Desde capital digital hasta pagos rápidos, económicos y escalables, Bitcoin ofrece un amplio espectro de casos de uso para las empresas.

A lo largo de esta guía, aprenderá a entender Bitcoin como una red monetaria global, universal y nativa de Internet. Con sus características fundamentales únicas, Bitcoin proporciona mejoras significativas sobre las redes monetarias tradicionales. Descubrirá por qué y cómo aprovechar Bitcoin para casos de uso financiero clásicos como el almacenamiento de capital y los sistemas de pago. Además, esta guía cubrirá la adquisición y tenencia de Bitcoin, incluyendo los requisitos contables y fiscales asociados, así como la implementación de soluciones de pagos con Bitcoin simples o a gran escala.

Tanto si es un pequeño negocio como una gran corporación, integrar Bitcoin en sus operaciones diarias puede hacer que su empresa sea más resiliente, productiva y competitiva. Todo negocio basado en Internet se convertirá en una empresa orientada a Bitcoin, y este curso le asegura que está preparado. Las secciones iniciales recapitulan los fundamentos del funcionamiento de Bitcoin, por lo que incluso si usted es un principiante, obtendrá los conocimientos básicos necesarios para continuar. Aprender los fundamentos de la invención de Satoshi es siempre una buena idea, ya sea antes o después de sumergirse en BIZ101.

Introducción

Descripción del curso

¡Bienvenido al curso BIZ101! Inicie el viaje de su empresa en la red Bitcoin con este completo curso de formación - una puerta de entrada a la comprensión de cómo Bitcoin y la Lightning Network pueden revolucionar las operaciones comerciales tradicionales. Este curso está diseñado para negocios minoristas, empresarios, gerentes y responsables de la toma de decisiones corporativas que deseen explorar las capacidades prácticas de Bitcoin como una red monetaria global, nativa de Internet y un medio robusto de intercambio de valor.

A lo largo del curso, se le presentarán los principios fundamentales que hacen que Bitcoin y la Lightning Network sean claramente transformadores. Aprenderá cómo estas tecnologías ofrecen un espectro de casos de uso, desde el almacenamiento de capital digital a pagos rápidos, económicos y escalables, y cómo proporcionan mejoras importantes sobre la moneda tradicional y los sistemas de pago. El curso BIZ101 conecta la teoría económica con las aplicaciones del mundo real, aclarando cómo la descentralización puede reducir la dependencia de los intermediarios y superar las limitaciones inherentes a los sistemas tradicionales.

El curso comienza con un examen detallado de las monedas convencionales y los mecanismos de pago, sentando las bases mediante la exploración de cómo la moneda funciona como una red para permitir el comercio, el ahorro y la especialización económica. Posteriormente, profundizaremos en la tecnología que hay detrás de Bitcoin y en las innovaciones introducidas por la Lightning Network, revelando su papel a la hora de facilitar transacciones fluidas, seguras y casi instantáneas que pueden servir a empresas de todos los tamaños. A continuación, nos sumergiremos en las secciones prácticas de este curso, comenzando con una parte sobre la tenencia de bitcoins en caja, como liquidez de tesorería, seguida de una parte final sobre la aceptación de bitcoin como medio de pago.

Tanto si representa a una pequeño negocio como a una gran corporación, este curso pretende dotarle de los conocimientos necesarios para integrar Bitcoin en sus operaciones diarias, mejorando así la resistencia, eficiencia y ventaja competitiva de su empresa. A medida que Bitcoin continúa remodelando el panorama económico, la comprensión de estas tecnologías innovadoras no es simplemente una opción, sino una necesidad estratégica. Prepárese para intercatuar con un contenido perspicaz, ejemplos prácticos y orientación estratégica que le permitirán navegar y aprovechar el mundo en evolución de Bitcoin

¿Listo para sumergirte en el mundo de Bitcoin para empresas? ¡Vamos allá!

Moneda, sistemas de pago y Bitcoin

Monedas tradicionales

Las divisas son redes

Las monedas son fundamentalmente redes que permiten el intercambio eficaz de valor.

Sin moneda, los individuos deben recurrir al ** trueque**, un sistema en el que los bienes o servicios se intercambian directamente. El trueque es poco práctico porque requiere una "doble coincidencia de deseos": ambas partes deben desear lo que la otra ofrece al mismo tiempo. Por ejemplo, si un agricultor con excedentes de trigo quiere zapatos, debe encontrar un zapatero que necesite específicamente trigo. Esto es poco frecuente e ineficaz. Además, con n productos en una economía de trueque, se necesitan ~n(n-1)/2 tipos de cambio, lo que crea un sistema muy complejo y engorroso. Por ejemplo, se necesitarían más de ~124.000 tipos de cambio para sólo 500 productos.

La moneda lo simplifica actuando como intermediario, creando una red que reduce el número de tipos de cambio a n -uno para cada producto en relación con la moneda-. Esto hace que las transacciones sean mucho más sencillas y permite a las personas intercambiar bienes y servicios sin necesidad de que se deseen mutuamente al mismo tiempo. En lugar de intercambiar directamente trigo por zapatos, el agricultor puede vender su trigo por "moneda" y utilizarla después para comprar zapatos, o cualquier otra cosa que necesite.

La introducción de la moneda como red no sólo facilita el comercio, sino que también permite la división del trabajo y la especialización. Con un medio de intercambio fiable, los individuos y las comunidades ya no necesitan producir todo lo que consumen. En su lugar, pueden centrarse en lo que mejor saben hacer, aumentando la eficiencia y la calidad. Un agricultor puede especializarse en el cultivo, un zapatero en la fabricación de calzado y un constructor en la construcción de viviendas. Estos especialistas pueden intercambiar sus bienes y servicios utilizando la moneda, beneficiándose de la experiencia y trabajo de los demás. Esta especialización impulsa la productividad y la innovación, ya que las personas perfeccionan sus habilidades y desarrollan nuevos métodos en sus respectivos campos.

La naturaleza de red de la moneda aporta importantes ventajas adicionales. En primer lugar, formar parte de la red monetaria es más ventajoso que estar fuera de ella. El estándar compartido de la red facilita el comercio, permitiendo a los individuos coordinar sus actividades económicas incluso a través de grandes distancias. Por ejemplo, un comerciante de una ciudad puede intercambiar bienes con un comprador de otra utilizando la misma moneda, lo que fomenta el crecimiento económico y la cooperación en grandes regiones.

Otra ventaja fundamental de la moneda es su capacidad para permitir intercambios diferidos. Con el trueque, las transacciones son inmediatas; un bien se cambia por otro en tiempo real. La moneda, sin embargo, permite ahorrar: las personas pueden almacenar valor para utilizarlo en el futuro**. Esto representa un enorme avance para la planificación económica, la inversión y la acumulación de riqueza, todo lo cual mejora la vida de los participantes en la red.

En conclusión, las monedas son redes diseñadas para mover valor de forma eficiente. Superan las limitaciones del trueque, simplifican el comercio y crean oportunidades de coordinación y ahorro. Como cualquier red, el valor de una moneda depende de su adopción generalizada y de su utilidad.

¿Qué es una buena moneda?

Una buena moneda posee varias propiedades esenciales que la hacen eficaz para facilitar el intercambio de valores. He aquí una explicación concisa de cada una de ellas:

- Seguridad: Una moneda debe estar protegida contra el robo o el acceso no autorizado, garantizando que los usuarios puedan poseerla y transferirla con confianza. La seguridad es fundamental para generar confianza en el sistema.

- A prueba de falsificaciones: Una moneda debe ser extremadamente difícil o imposible de falsificar. Esto garantiza que cada unidad sea auténtica, mantenga su valor y evite la inflación causada por la entrada en circulación de unidades falsas. Por ejemplo, históricamente, el oro se ha valorado no sólo por su belleza y rareza, sino porque es extremadamente difícil de producir. A diferencia de los billetes de papel o el dinero digital, el oro no se puede "fabricar", sino que hay que extraerlo de la tierra. Esta escasez natural y dificultad de producción han ayudado al oro a mantener su estatus como un depósito de valor confiable y un referente de autenticidad.

- Escasa: Una buena moneda debe tener una oferta limitada o una emisión controlada. La escasez garantiza que su valor se mantenga a lo largo del tiempo, evitando la sobreproducción, que erosionaría el poder adquisitivo. Por ejemplo, algunas tribus nativas americanas utilizaban bolillas o abalorios como moneda. Al principio, estas bolillas eran difíciles de producir, lo que mantenía su escasez y su valor. Sin embargo, cuando los comerciantes europeos empezaron a producirlas en masa y a inundar el mercado de bolillas, su rareza desapareció. Al dispararse la oferta, las bolillas perdieron poder adquisitivo, lo que socavó su rol como depósito fiable de valor.

- Sin permiso: En el pasado, monedas como las de oro y plata solían ser acuñadas por particulares, autoridades locales o comerciantes que tenían acceso a las materias primas. Este sistema funcionaba a veces en virtud de acuerdos o licencias concedidas por reyes o gobernantes. Con el tiempo, reyes y gobiernos centralizaron este proceso para obtener un mayor control sobre la estabilidad económica, la fiscalidad y el sistema monetario. Un ejemplo famoso es el thaler, una moneda de plata acuñada por primera vez en 1518 en el Valle de Joachimsthal (actual Jáchymov, en la República Checa) por mineros y autoridades locales. El nombre "thaler" deriva de la palabra alemana "Thal ", que significa "valle" Estas monedas, conocidas por su plata de alta calidad, llegaron a circular ampliamente por toda Europa. Con el tiempo, el término evolucionó lingüística y geográficamente, dando lugar finalmente al nombre "dólar", adoptado en Estados Unidos para su moneda.

En la era moderna, las monedas pasaron a estar totalmente autorizadas en virtud del sistema de señoreaje, lo que significa que sólo las entidades autorizadas -como los bancos centrales o los tesoros públicos- pueden acuñar monedas o imprimir billetes. Los particulares ya no están legalmente autorizados a producir moneda, lo que garantiza un control centralizado de su emisión y suministro.

Hoy en día, el principio de señoreaje está siendo cuestionado por la criptomoneda Bitcoin, que funciona sin control centralizado. Bitcoin es un sistema "sin permisos" en el que cualquiera puede participar en el uso de la moneda sin necesidad de autorizacion y, a través de la minería, en su creación. Esta descentralización elimina el monopolio de emisión de los gobiernos, lo que plantea interrogantes sobre un posible retorno a sistemas monetarios competitivos de libre mercado.

- Unidad de cuenta: Una moneda debe proporcionar una medida estándar para comparar el valor de los bienes y servicios. Esto simplifica el comercio y hace que los precios sean transparentes y coherentes en todas las transacciones.

- Duradera: Una moneda debe resistir el desgaste con el paso del tiempo. Las monedas físicas, como las monedas o los billetes, deben resistir los daños, mientras que las monedas digitales deben permanecer almacenadas de forma segura sin riesgo de pérdida de datos.

- Portátil: Una moneda debe ser fácil de transportar y utilizar, permitiendo el comercio a distancia. Esto puede lograrse mediante la portabilidad física (monedas o billetes ligeros) o sistemas de transferencia digital.

- Divisible: Una moneda debe ser divisible en unidades más pequeñas para facilitar las transacciones de diversos tamaños. Esta flexibilidad garantiza que sea práctica tanto para las compras pequeñas como para el comercio a gran escala.

- Fungible: Todas las unidades de una moneda deben ser intercambiables y de igual valor. Por ejemplo, un billete de un dólar debe ser equivalente a cualquier otro billete de un dólar. Esta uniformidad garantiza la equidad y la simplicidad en las transacciones.

- Reconocible: Una moneda debe ser fácilmente identificable y fiable. Las monedas físicas lo consiguen mediante diseños únicos y elementos de seguridad, mientras que las digitales pueden basarse en protocolos de verificación. Esto garantiza una amplia aceptación y reduce el riesgo de fraude.

Estas características hacen que una moneda sea práctica, fiable y eficaz para facilitar el comercio y almacenar valor en una economía.

Evolución de los sistemas monetarios

De la moneda al papel moneda: Aumentar la eficacia y la portabilidad

La transición de las monedas al papel moneda supuso una mejora significativa de la portabilidad y la eficacia. Las monedas, fabricadas con metales preciosos como el oro o la plata, eran valiosas por su valor intrínseco. Sin embargo, eran pesadas, difíciles de transportar en grandes cantidades y estaban sujetas a desgaste o robo. El papel moneda revolucionó las redes monetarias al introducir un medio ligero, estandarizado y portátil que representaba el valor en lugar de contenerlo. Esta innovación permitió ampliar las economías al facilitar el comercio a larga distancia y reducir los problemas logísticos que planteaba el uso de mercancías físicas como dinero.

El papel moneda también mejoró la escalabilidad. En lugar de depender del limitado suministro de metales preciosos, las economías podían ampliar su base monetaria mediante monedas representativas, respaldadas inicialmente por reservas y más tarde por la confianza en las instituciones emisoras. Este cambio allanó el camino hacia sistemas financieros más complejos e interconectados.

Del papel al dinero electrónico: Mayor accesibilidad y rapidez

El paso del papel moneda al dinero electrónico mejoró aún más la red monetaria al aumentar la accesibilidad y la rapidez. Con el auge de los sistemas bancarios, las tarjetas de crédito y las transacciones digitales, el dinero no sólo se hizo portátil, sino casi instantáneo. Las transferencias electrónicas eliminaron la necesidad del intercambio físico, permitiendo transacciones a través de grandes distancias en cuestión de segundos.

Este cambio también democratizó el acceso a la moneda. La banca electrónica y los sistemas de pago redujeron las barreras de entrada para particulares y empresas, facilitando la participación en la economía mundial. La rapidez y comodidad del dinero electrónico amplió las redes comerciales y fomentó nuevos modelos de negocio que habrían sido imposibles en un sistema basado en el papel.

Estas redes monetarias modernas tenían un inconveniente importante: la falta de auditabilidad y transparencia en la gestión de la masa monetaria, lo que a menudo provocaba una inflación descontrolada y una pérdida de confianza en los sistemas centralizados. Por ejemplo, sólo en los últimos cuatro años se imprimió más del 20% de todos los dólares estadounidenses en circulación. Esta persistente tentación de emitir más moneda -devaluando así el valor que poseen los actuales tenedores- puede atribuirse en gran medida a un defecto sistémico: los políticos suelen estar incentivados para evitar decisiones presupuestarias difíciles, optando en su lugar por aplazar los retos a las futuras administraciones "pateando la lata por el camino"

De la moneda centralizada a la descentralizada: Aumentar la confianza y la soberanía

En la actualidad, la aparición de la moneda descentralizada Bitcoin representa el siguiente salto en las redes monetarias. El dinero electrónico tradicional depende de autoridades centralizadas, como bancos o gobiernos, para gestionar y verificar las transacciones. Aunque eficaces, estos sistemas son vulnerables a la ineficacia, la censura y los puntos débiles de fallo. Las monedas descentralizadas mejoran estas propiedades de la red al distribuir la confianza y eliminar intermediarios. También significa que el dinero puede circular mucho más rápido y más barato, porque no hay pasos de autorización. Por último, ningún ser humano puede tener la tentación de alterar el suministro de la moneda Bitcoin, el software se encarga de ello.

En los sistemas descentralizados, las transacciones son verificadas por una red mundial de participantes que utilizan la tecnología blockchain, lo que garantiza la seguridad, la transparencia y la resistencia. Esta estructura minimiza el riesgo de fraude, reduce la dependencia de las autoridades centrales y permite a las personas tener un mayor control sobre sus finanzas. Al eliminar las barreras geográficas e institucionales, las monedas descentralizadas ofrecen un sistema monetario verdaderamente global e inclusivo.

La evolución de las redes monetarias

Cada etapa en la evolución de las redes monetarias ha mejorado propiedades clave: portabilidad, escalabilidad, accesibilidad, velocidad, seguridad y confianza. Las monedas dieron paso al papel moneda para mejorar la portabilidad y la eficiencia. El papel evolucionó hacia el dinero electrónico, permitiendo el acceso global y las transacciones instantáneas. Ahora, Bitcoin está redefiniendo la confianza y la seguridad, creando un sistema monetario abierto y resistente. Esta progresión histórica pone de relieve el continuo impulso de la humanidad para crear mejores redes de intercambio de valor, cada iteración construyendo sobre las limitaciones de la anterior y superándolas.

Es probable que gane la mejor red.

Sistemas de pago tradicionales

Los sistemas de pago son métodos e infraestructuras que permiten la transferencia de fondos entre dos partes, normalmente entre un ordenante (por ejemplo, un consumidor) y un beneficiario (por ejemplo, una empresa). Estas transacciones pueden producirse en diversos entornos: un consumidor que paga a un comerciante local, una empresa que liquida facturas a un proveedor o incluso particulares que se transfieren dinero entre sí. Comprender los sistemas de pago implica examinar los distintos tipos de métodos de pago, sus características y sus casos de uso en contextos tanto de empresa a consumidor (B2C) como de empresa a empresa (B2B).

Tipos de pago habituales

Contado: Moneda física intercambiada directamente entre dos partes.

Cheques: Documentos en papel por los que se ordena a un banco pagar una cantidad determinada de la cuenta del ordenante al beneficiario.

Transferencias electrónicas: Transferencia electrónica de fondos entre bancos, a menudo utilizada para grandes sumas y pagos transfronterizos.

Tarjetas de pago (crédito/débito): Tarjetas de plástico o digitales conectadas a una red de tarjetas, que permiten transferir fondos de la cuenta bancaria (o línea de crédito) del titular a un comerciante.

Billeteras digitales y pagos móviles: Aplicaciones o dispositivos que almacenan información de pago (por ejemplo, Apple Pay, WeChatPay, AliPay,PayPal), permitiendo transferencias rápidas y a menudo sin contacto (contactless).

Utilización en B2C y B2B:

- B2C (Empresa a consumidor):

- Los consumidores utilizan con frecuencia dinero en efectivo, tarjetas y monederos digitales para sus compras cotidianas, como la compra de alimentos, las compras en línea o servicios como el transporte.

- La rapidez, la comodidad y las comisiones bajas (para el consumidor) suelen ser prioridades clave.

- Los pagos sin contacto y por móvil son cada vez más populares en este espacio debido a su facilidad de uso.

- B2B (Empresa a Empresa):

- Las empresas suelen recurrir a transferencias bancarias, cheques y sistemas de facturación para pagar a sus proveedores, liquidar grandes facturas o gestionar pagos periódicos.

- A menudo se hace hincapié en la trazabilidad, la documentación y la capacidad de gestionar transacciones de mayor valor.

- El uso de tarjetas existe, pero tiende a ser menos habitual debido a las comisiones y los límites de transacción más elevados. Están surgiendo soluciones digitales, como plataformas de pago integradas, para agilizar y automatizar los procesos de cobros y pagos.

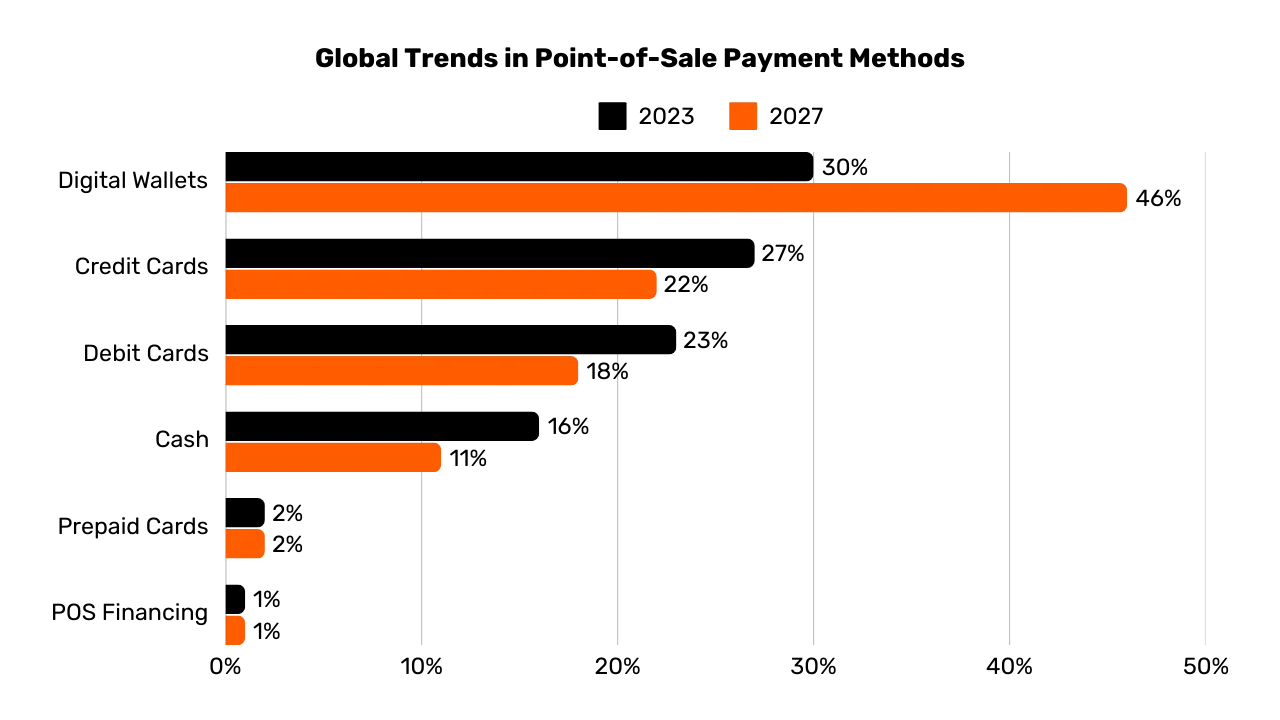

Gráfico: Tendencia global de Point-of-Sale (POS) Metodos de pago (2023-2027), Reporte del 2024 sobre pagos globales, Worldpay.

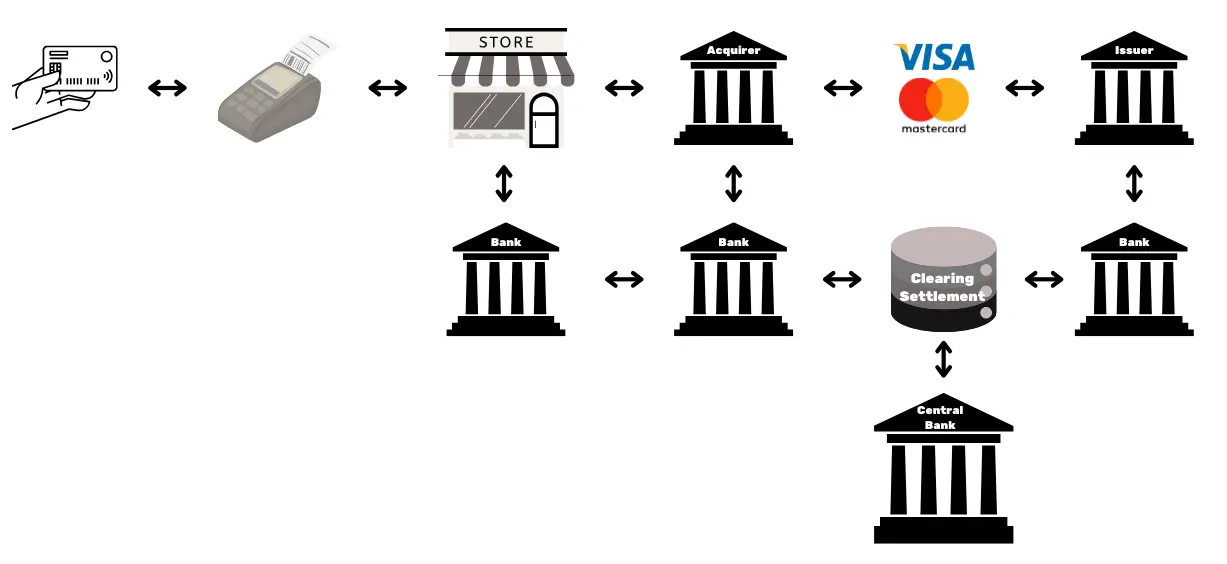

La complejidad de un simple pago con tarjeta

Cuando un cliente utiliza una tarjeta de crédito en un comercio, el terminal de punto de venta (POS) lee la tarjeta y transmite de forma segura los datos de la transacción al banco adquirente del comerciante. El banco adquirente transmite esta información a la red de tarjetas correspondiente (por ejemplo, Visa o Mastercard), que a su vez dirige la solicitud al emisor, es decir, al banco que proporcionó la tarjeta al cliente. El emisor comprueba la cuenta o la línea de crédito del cliente y devuelve una autorización a través de la red y la entidad adquirente, permitiendo al comerciante aceptar el pago.

Esta transacción aparentemente sencilla implica en realidad más de 15 pasos, 7 intermediarios, y el comerciante tarda una media de entre 48 horas y 5 días en recibir los fondos. En los días siguientes se produce un proceso de compensación y liquidación. La red de tarjetas agrega las transacciones del día y coordina el intercambio de fondos entre el adquirente y el emisor. Un banco central garantiza la exactitud y estabilidad de estas liquidaciones interbancarias. Finalmente, la cuenta bancaria del comerciante recibe el importe neto abonado por la entidad adquirente (menos las comisiones) , con lo que se completa el ciclo de vida de la transacción.

En general, este proceso es intrincado, largo y costoso para lo que debería ser el simple acto de trasladar valor de una parte a otra.

Comparación de los métodos de pago

| Método de pago | Autorización necesaria | Tiempo de aprobación (vista del comerciante) | Velocidad de liquidación (fondos totalmente liquidados) | Finalidad (facilidad de anulación) | Número de intermediarios | Typical Fees (to Payee) |

|---|---|---|---|---|---|---|

| Cash | No | Inmediato (Intercambio físico) | Inmediato (Sin demora en la liquidación) | Alta (Irreversible una vez pagado) | Ninguno | Ninguno |

| Cheques | Sí (Compensación bancaria) | Aceptación al depósito (No garantizada) | Varios días (Proceso de compensación de cheques) | Media (Puede rebotar o cancelarse antes de compensarse) | Banco | Baja a media (Comisiones bancarias) |

| Transferencias electrónicas | Sí (banco/red) | Confirmación en cuestión de horas | Mismo día o día siguiente (nacional) | Alta (Normalmente irreversible una vez enviado) | Bancos, redes de pago | Medio (fijo o porcentaje) |

| Tarjetas de Pago | Sí (Autorización del emisor de la tarjeta) | Segundos a minutos (Código de autorización) | Unos días (Liquidación interbancaria) | Media (Posibilidad de devolución de cargos) | Emisor, Adquirente, Red de la Tarjeta | Variable (1-3% de la transacción) |

| Billeteras digitales/Pagos móviles | Sí (Proveedor de la billetera/banco) | Segundos (Confirmación instantánea) | Normalmente 1-2 días (depende de la fuente de financiación) | Media (Posibilidad de reembolso o disputa) | Bancos, operadores de billeteras | Baja a media (Varía según el proveedor) |

Limitaciones de las soluciones existentes

La industria tradicional de pagos representa una economía anual de aproximadamente 2,2 billones de dólares, aproximadamente una décima parte del PIB de Estados Unidos o igual al PIB de Francia. Dado que las monedas funcionan como redes autorizadas, la competencia es limitada, lo que hace que este "servicio" se parezca más a un impuesto que grava la economía productiva. Además de la carga de costes que genera, existen otras limitaciones, que se exponen a continuación.

| Limitación | Explicación | Impacto |

|---|---|---|

| Elevadas comisiones por uso de tarjetas | Las comisiones de intercambio (~0,3%), las comisiones de red (fijas o 0,3%-1%), las suscripciones a terminales/PSP y los márgenes bancarios (0,5%-1,7%) suman un coste sustancial, como un "impuesto" global sobre los sectores productivos, que asciende a billones de dólares. | Aumenta los costes de los comerciantes, reduciendo los márgenes y haciendo subir potencialmente los precios al consumo. |

| Liquidación final muy lenta | La liquidación de fondos puede tardar hasta 5 días, lo que ralentiza el flujo de dinero y la actividad económica en general. | Retrasa la liquidez para los comerciantes y reduce la velocidad de circulación económica. |

| Fraude | Los canales de comercio electrónico son un objetivo importante del fraude, lo que contribuye a pérdidas significativas (por ejemplo, 28.000 millones de dólares). Las devoluciones de cargo podrían alcanzar ~174.000 millones de dólares en todo el mundo en 2024. La gestión de estos litigios consume tiempo y provoca tensión mental. | Aumento de los costes operativos, medidas complejas de prevención del fraude y disminución de la confianza de los clientes. |

| Abandono del carrito | Los pasos de seguridad adicionales (códigos de un solo uso, autenticación de dos factores según PSD2) introducen fricción en el pago. | Una mayor complejidad en el proceso de pago provoca un mayor abandono del carrito y pérdidas de ventas. |

| Elevados importes mínimos de transacción | Los umbrales mínimos de gasto de las tarjetas pueden obligar a comerciantes y consumidores a aplicar condiciones de precio o compra inconvenientes, desincentivando las transacciones de poco valor. | Reducción de la satisfacción y flexibilidad del cliente, limitando potencialmente las compras impulsivas o de poco valor. |

| Autorización previa lenta | Los sistemas actuales no pueden gestionar transacciones a velocidades de milisegundos ni soportar flujos de pago continuos y en tiempo real. | Limita los casos de uso que requieren pagos instantáneos o en streaming, restringiendo la innovación y la escalabilidad. |

| Necesidad de una cuenta bancaria o tarjeta | El acceso a estos métodos de pago requiere una cuenta bancaria o de tarjeta vinculada, lo que excluye automáticamente a quienes carecen de ellas. | Limita la inclusión financiera, reduciendo el acceso de las poblaciones no bancarizadas o infrabancarizadas. |

| Creación repetida de cuentas en línea | A menudo, los usuarios deben crear varias cuentas en línea, lo que provoca cansancio, reduce la comodidad y aumenta la exposición de los datos personales. | Deteriora la experiencia del usuario, plantea problemas de privacidad y aumenta el riesgo de violación de datos. |

| Falta de una unidad de cuenta universal | La falta de una unidad de cuenta universal obliga a realizar costosas conversiones de divisas en las transacciones transfronterizas. | Añade costes adicionales al comercio internacional, haciendo que las transacciones globales sean menos asequibles. |

Del mismo modo que pasamos de pagar por minuto las llamadas de voz a utilizar comunicaciones casi gratuitas basadas en IP, la aparición de redes más abiertas y eficientes puede redefinir los pagos, reduciendo costes e intermediarios y fomentando nuevos modelos de negocio.

Bitcoin para empresas: una moneda emergente

¿QUÉ ES BITCOIN?

Bitcoin es un sistema de intercambio de moneda digital entre pares (dinero electrónico). El término "Bitcoin" hace referencia a los siguientes componentes:

- Protocolo informático que facilita el intercambio de valores en Internet sin intermediarios, sin necesidad de autorización y de forma seudónima. Emplea principios criptográficos avanzados.

- Red física de máquinas conectadas a Internet (nodos, mineros, etc.) operadas por particulares y empresas, que forman un sistema descentralizado (sin autoridad central ni punto único de control).

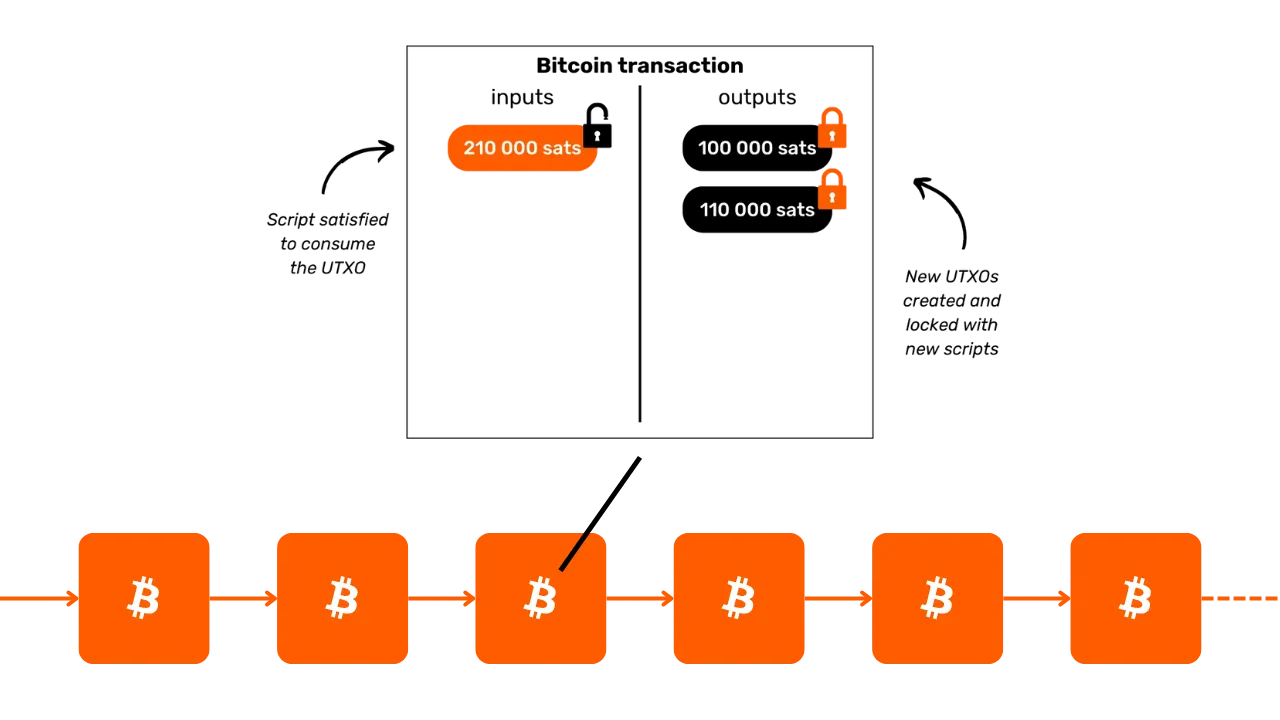

- La unidad de cuenta dentro del sistema. Nunca existirán más de 21 millones de bitcoins. Cada bitcoin es divisible en 100 millones de unidades llamadas "satoshis", denominadas así en honor de su anónimo creador.

Juntos hacen de Bitcoin un activo al portador y una moneda digital sin emisor. La propiedad se garantiza únicamente mediante la posesión de la clave criptográfica privada, lo que otorga un control total sin intermediarios ni terceros de confianza. Cuando se transfiere, la finalidad de la propiedad es inmediata: el nuevo titular la posee plenamente sin depender de una autoridad central para su protección o convertibilidad. Las transacciones son inmutables: una vez registradas en la cadena de bloques, no pueden alterarse ni borrarse.

Bitcoin tiene una política monetaria fija, con un màximo de 21 millones de bitcoins, de los que ya se han distribuido ~19,8 millones. Esto hace que sea deflaccionario, y que su valor aumente con el tiempo a medida que los usuarios almacenan en él ahorros y ganancias de productividad.

Sus características técnicas superan las del oro y el dólar juntos, lo que lo convierte en el activo financiero más duro jamás creado. Bitcoin es a la vez un depósito de valor y un medio de intercambio, una moneda en proceso de formacion. Imagínese transferir valor de la tesorería de una empresa a otra con rapidez, sin intermediarios, a un coste mínimo, sin fraudes, 24 horas al día, 7 días a la semana, y sin que intervenga ningún tercero.

Bitcoin preserva eficazmente su valor porque su libro de contabilidad es a prueba de manipulaciones. Su valor aumenta debido a la escasa y limitada oferta combinada con el creciente número de oportunidades de intercambio, impulsadas por el creciente número de usuarios.

Bitcoin es disruptivo porque nos anima a aprender conceptos de matemáticas, criptografía, economía e historia que nunca nos enseñaron. Aunque a menudo se percibe como algo complejo, en realidad es una innovación accesible mediante la práctica y la experimentación.

Bitcoin nos reta a reconsiderar la naturaleza misma del dinero. ¿Podría explicar qué es realmente el dinero? Un trabajador asalariado o un empresario puede pasar entre 50.000 y 100.000 horas de su vida ganando dinero, pero ¿cuántos dedican siquiera 100 horas a entenderlo mejor y a preservarlo? Bitcoin nos anima a cuestionar las razones fundamentales de nuestra necesidad de dinero y nuestra perspectiva temporal. ¿El dinero es para lujos o para ser resiliente a largo plazo? Si tuviéramos un activo que se revalorizara y nos permitiera retrasar las compras, ¿qué decisiones tomaríamos? ¿Qué conversaciones desearíamos tener con nosotros mismos dentro de 20 o 30 años?

DOCUMENTO DE IDENTIDAD BITCOIN

- Edad: 15 años (3 de enero de 2009)

- Valor de cambio diario: 10.000 millones de dólares (> CAC40)

- Capitalización bursátil: 1,8 billones de dólares (> Meta, Visa, Plata ; < Apple, Google, Oro)

- Usuarios: ~100 a 200 millones (1-2% de la población mundial)

- Volatilidad: Intrínsecamente ninguna (1 Bitcoin = 1 Bitcoin), externamente muy alta (en las plataformas de intercambios de moneda fiduciaria)

- Resultados: Primera transacción a 0,0009

; ahora 100.000(x100 millones) - Disponibilidad de la red (tiempo de actividad): 100% desde 2013

- Declarado muerto o criticado: Una vez al mes

Una maravilla de la cooperación humana:

- Completamente open source (de código abierto)

- Entidad jurídica: Ninguna

- CEO: Ninguno

- Inversión de capital riesgo: Ninguna

- Marketing: Ninguno

- I+D: Impulsado por voluntarios

- Gobernanza: Por los usuarios

- Modelo económico innovador: La creación de bloques se subvenciona mediante tarifas de transacción (basadas en subastas)

Para más información sobre Bitcoin, su historia, su funcionamiento y su uso, también sugiero seguir este curso:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Introducción a la Lightning Network

¿QUÉ ES LIGHTNING?

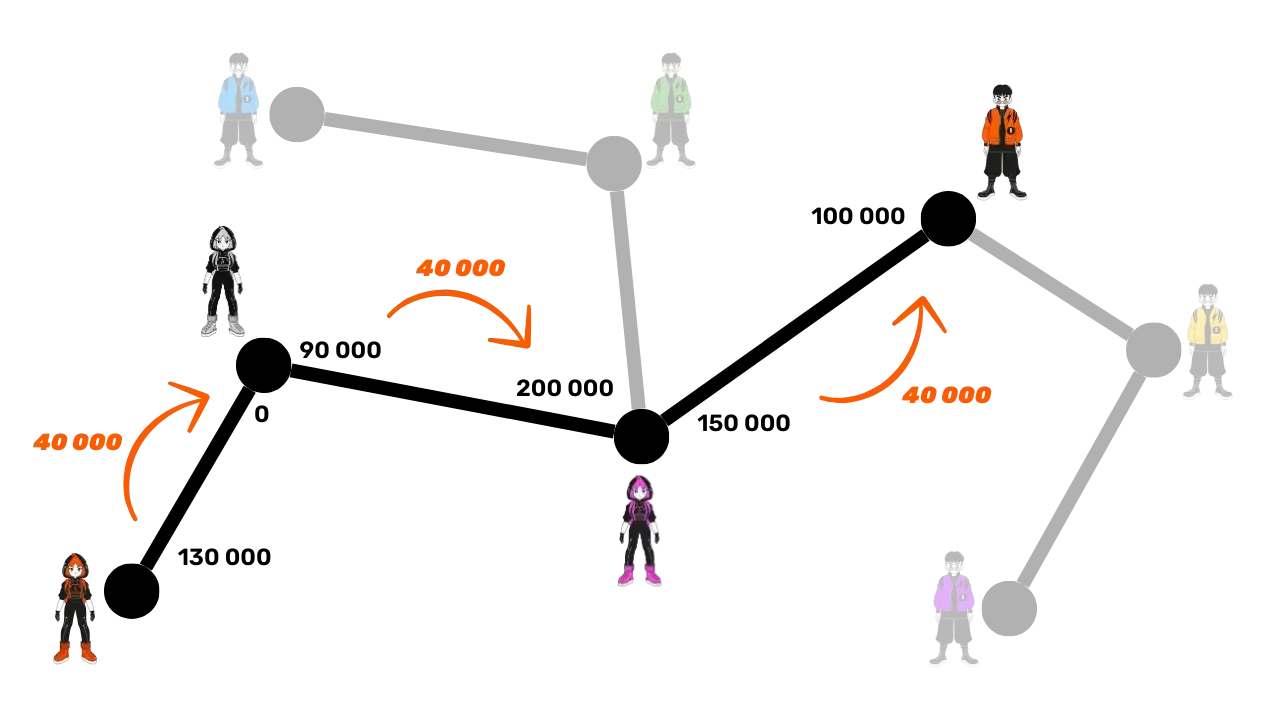

La Lightning Network es un protocolo y una red que facilita las transacciones de Bitcoin con una interacción mínima con la blockchain principal de Bitcoin. Así es como funciona:

- Configuración inicial: Los fondos se bloquean (escrowed) en la blockchain principal para establecer un canal de pago entre 2 partes.

- Red de pagos: Una red de canales de pago entre múltiples partes forma una red de pagos (encaminamiento e interconexión).

- Transacciones off-chain: Las transacciones se producen entre las partes pero no se publican inmediatamente en la cadena de bloques principal de Bitcoin. Se ejecutan " off-chain ".

- Liquidaciones on-chain: Sólo el saldo final de las transacciones de un canal se publica en la cadena de bloques principal de Bitcoin ("on-chain"), permitiendo que se produzcan numerosas transacciones a la vez. Esta agrupación de múltiples pagos reduce la congestión y por tanto las comisiones, en comparación con la realización de muchas transacciones on-chain.

- Cierre del canal: Un usuario puede cerrar su canal en cualquier momento y reclamar su Bitcoin publicando el último estado de la transacción. Este es el principio de que las transacciones sean "publicables" en cualquier momento pero "no publicables " hasta que sea necesario. La salida (cierre del canal) puede ser unilateral (decidida por cualquiera de las 2 partes en cualquier momento) o decidida mutuamente (resultando en menores comisiones en la cadena)

Este enfoque evita la lentitud y complejidad de realizar cada transacción directamente en la blockchain principal de Bitcoin, registrando sólo los saldos finales y conservando su seguridad. La Lightning Network es una capa "por encima" de Bitcoin, pero permanece anclada a él.

Una red mundial de pagos

El protocolo crea una red de máquinas donde los canales forman un sistema de pago universal. Estos nodos pueden ser operados libremente por particulares o empresas, lo que la convierte en una red completamente abierta.

Lightning Network permite el intercambio instantáneo de valor a la velocidad de la luz. Es como un protocolo de correo electrónico aplicado a los pagos: una red de pagos de nueva generación. Transforma radicalmente la forma en que se mueve el "dinero", haciéndolo tan libre y rápido como la transmisión de datos en internet.

Principales ventajas

- Rapidez: Transacciones instantáneas.

- Comisiones bajas: Costes mucho más bajos en comparación con las redes bancarias tradicionales.

- Facilidad de adopción: Las empresas pueden aceptar pagos Lightning utilizando simplemente una aplicación para smartphone o un botón de pago en su pàgina web.

La infraestructura Lightning supera a los sistemas de pago tradicionales en términos de velocidad, coste y eficiencia energética. Con la creciente adopción por parte de los comerciantes, el impulso se acelerará:

Casos de uso infinitos

Las aplicaciones de Lightning van mucho más allá de las comisiones bajas y la velocidad. Al ofrecer una vía de pago completamente gratuita e instantánea, abre enormes oportunidades en toda la economía.

Potenciación de las capacidades de intercambio de Bitcoin:

Lightning amplifica el papel de Bitcoin como "medio de intercambio" Al aumentar la frecuencia y la libertad de las transacciones, refuerza la función principal del dinero: facilitar los intercambios económicos y la creación de valor para todos los participantes.

El futuro auge de la "economía de las máquinas inteligentes" requerirá un sistema de pago ultrarrápido y de alta frecuencia, un estándar técnico que sólo Lightning puede cumplir. Esto permite la creación de más bienes y servicios. Como la oferta de Bitcoin sigue siendo limitada, el poder adquisitivo de cada unidad aumentará. Bitcoin y Lightning se fortalecen juntos a medida que sus redes se expanden.

Lightning permite vislumbrar un futuro en el que todos los negocios basados en Internet también lo estarán en Bitcoin.

Pagos con Bitcoin en Lightning: Un caso típico de uso comercial

La Lightning Network es ideal para pagos con Bitcoin en tiendas físicas u online por su rapidez de envio y acreditaciòn definitiva.

- Velocidad: Lightning (~500ms a unos pocos segundos) es significativamente más rápido que la red principal de Bitcoin, donde las transacciones pueden tardar unos 30 minutos en confirmarse. Para compras grandes (de más de 1.000 dólares), la red principal de Bitcoin puede seguir siendo preferible, ya que la velocidad es menos crítica. Sin embargo, estos detalles suelen quedar ocultos para el usuario medio, ya que las aplicaciones gestionan estas decisiones sin problemas en segundo plano.

- Finalidad: Una vez que se realiza un pago en Lightning, es definitivo. No hay posibilidad de devoluciones de cargo por parte de terceros ni de disputas relacionadas con fraudes.

- Comisiones: Las comisiones por transacción en la red Lightning son mínimas y las paga el usuario, no el comerciante. Los comerciantes solo incurren en comisiones si posteriormente necesitan transferir su Bitcoin a otra red o servicio.

DOCUMENTO DE IDENTIDAD LIGHTNING

- Invención: 2015

- Lanzamiento: 2016

- Edad: 7 años (primera transacción: 28 de diciembre de 2017)

- Capacidad técnica de la red: a escala puede gestionar 1.000 veces más transacciones instantáneas que los sistemas tradicionales.

- Tamaño de las transacciones: Puede ser desde tan grande hasta 1.000 veces menor que en los sistemas tradicionales.

- Velocidad de transacción: Hasta 100 veces más rápido.

- Comisiones: Hasta un 90% menos.

- Finalidad del pago: Casi instantánea (a menudo ~500 milisegundos, a veces unos segundos).

- Consumo de energía: ~8% del sistema monetario mundial tradicional.

- Características:

- Persona a persona

- Universal

- Sin permiso

- Buena privacidad

- Seguridad probada

- Alta disponibilidad (excelente tiempo de actividad)

- Controlable y adaptable

Para más información sobre el funcionamiento técnico de la Red Lightning, también sugiero seguir este otro curso exhaustivo:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin en tesorería

Beneficios, capital y las claves de un negocio resiliente

Una empresa sana

El futuro es incierto, y las empresas deben sortear esta incertidumbre centrándose claramente en obtener beneficios y preservar el capital. Según la economía austriaca, los beneficios son la señal definitiva de la salud de una empresa: demuestran que la empresa satisface eficazmente las necesidades de los consumidores. Sin beneficios, una empresa no puede mantenerse, y mucho menos crecer. Para que una empresa siga gozando de buena salud, no sólo debe generar beneficios, sino también pensar en el futuro, almacenando capital para futuras inversiones y retos.

La preservación del capital es fundamental porque permite a las empresas adaptarse y aprovechar las oportunidades en un mercado impredecible. Esto implica encontrar un equilibrio entre la reinversión de los beneficios para crecer y el mantenimiento de un colchón financiero para hacer frente a posibles recesiones. La economía austriaca subraya la importancia de la "preferencia temporal ", lo que significa que las empresas deben decidir cuidadosamente hasta qué punto dar prioridad a los beneficios inmediatos frente a la inversión para el éxito a largo plazo. Una empresa sana mantiene sólidos sus cimientos financieros, lo que garantiza su flexibilidad tanto en los buenos como en los malos tiempos.

Las señales del mercado, como los precios y la competencia, guían a las empresas a la hora de tomar decisiones inteligentes sobre la asignación de recursos. Prestando atención a estas señales, las empresas pueden evitar la trampa de excederse o hacer malas inversiones, especialmente las influidas por factores artificiales como el crédito fácil. Asignar mal los recursos no sólo pone en peligro la salud de la empresa, sino que también reduce su capacidad de servir eficazmente a los clientes.

En última instancia, mantener una empresa saneada significa mantenerse adaptable, tomar decisiones financieras prudentes y tener siempre la vista puesta en el futuro. Centrándose en los beneficios, preservando el capital y respondiendo a las señales del mercado, las empresas -grandes o pequeñas- pueden prosperar incluso ante la incertidumbre.

¿Tiene el capital alguna virtud?

La imagen general del capital

Redescubramos lo que es realmente el capital, un término tan a menudo mal entendido y percibido negativamente en nuestra sociedad.

En la teoría económica tradicional (keynesiana), el capital suele considerarse en términos simplificados como un stock homogéneo de activos físicos o financieros, utilizado principalmente para estimular la demanda agregada a través de la inversión. A menudo se asocia con la concentración de riqueza y el poder económico en manos de una pequeña élite. En un contexto en el que las diferencias de riqueza siguen aumentando, muchos ven en el capital un símbolo de desigualdad económica, sobre todo cuando la riqueza acumulada no parece ofrecer ningún beneficio a la mayoría.

"El capital" se presenta a menudo como una herramienta de explotación, y esta perspectiva ha influido profundamente en diversos movimientos que ven el capital como intrínsecamente opuesto a los intereses de los trabajadores. Pero, ¿es esto cierto? ¿O podría estar distorsionada esta percepción por:

¿Falta de comprensión de los mecanismos económicos (incluso por parte de los propios economistas)?

¿Intervencionismo gubernamental y manipulación del mercado?

¿Confusión entre capitalismo de amiguetes y capitalismo de libre mercado?

¿Cómo presentan los medios de comunicación las crisis económicas?

¿Deseo de soluciones rápidas y justicia social inmediata?

¿La normalización cultural de la retórica anticapitalista?

Afortunadamente, Bitcoin nos obliga a replantearnos todo y a cuestionar estas nociones preconcebidas. Existe una escuela de pensamiento -la Escuela Austriaca de Economía- que puede arrojar luz sobre estas cuestiones y ayudarnos a reconsiderar la verdadera naturaleza del capital.

Érase una vez

Empecemos con una breve historia:

"En una pequeña isla desierta vive un pescador solitario. Cada día pasa horas pescando con sus propias manos, una actividad que consume gran parte de su tiempo y energía. Un día, se le ocurre una idea: construir un arpón que le permita pescar con mayor eficacia. Pero sabe que esto exigirá un sacrificio.

Antes de empezar a fabricar el arpón, el pescador decide reservar algo de pescado para mantenerse durante el proceso de construcción. Come menos de lo habitual durante unos días, ahorrando suficiente pescado para centrarse en su proyecto. Este pescado ahorrado representa su capital, una pequeña reserva que le permite perseguir su objetivo.

Mientras dedica su tiempo a construir la lanza, confía en sus reservas, retrasando voluntariamente algunas de sus comodidades inmediatas (un reflejo de su preferencia por el tiempo). Tras varios días de duro trabajo, completa una robusta lanza.

Con el arpón, ahora puede pescar mucho más rápido y con menos esfuerzo. Ya no necesita agotarse como antes e incluso empieza a acumular un excedente de pescado. Este excedente le abre nuevas posibilidades: puede almacenarlo, compartirlo o invertirlo en otros proyectos en la isla. Al retrasar el consumo inmediato y utilizar su capital, el pescador ha mejorado notablemente su eficacia y sus perspectivas de futuro."

Esta historia ilustra el papel fundamental del capital, la paciencia y la previsión en la construcción de un futuro mejor, conceptos centrales para el crecimiento económico y el progreso humano.

La Escuela Austriaca de Economía y su visión del capital

La Escuela Austriaca de Economía debe su nombre a sus fundadores y primeros colaboradores, originarios de Austria. El nombre se mantuvo, y desde entonces la escuela se ha asociado estrechamente con el pensamiento liberal clásico, que hace hincapié en la libertad individual, el libre mercado y la intervención mínima del Estado.

La perspectiva austriaca del capital

Desde el punto de vista austriaco, el capital está profundamente relacionado con la idea de aplazar el consumo para construir herramientas o recursos que mejoren la producción futura. Este proceso, conocido como acumulación de capital, es fundamental en la teoría económica austriaca. Los elementos clave de esta perspectiva incluyen:

-Preferencia temporal y consumo diferido: Mayormente los individuos prefieren gastar de inmediato que que conservar para más tarde, pero pueden optar por aplazar el consumo si esperan mayores recompensas en el futuro. Al ahorrar hoy, los recursos pueden invertirse en bienes de capital (herramientas, máquinas, infraestructuras) que mejoran la productividad con el tiempo. Las sociedades o individuos con menor preferencia temporal ahorran más e invierten en proyectos a largo plazo, fomentando el crecimiento sostenible. -El capital como motor de la producción futura: Los bienes de capital se consideran herramientas intermedias utilizadas para producir bienes de consumo finales. Al acumular capital, los empresarios pueden aumentar la productividad y crear más riqueza en el futuro. Por ejemplo, en lugar de producir bienes de consumo inmediatamente, los recursos pueden utilizarse para construir fábricas o máquinas. Aunque esto reduce el consumo a corto plazo, la eficiencia resultante permite una mayor producción y prosperidad más adelante. -Producción indirecta y eficiencia: Los economistas austriacos, como Eugen Böhm-Bawerk, destacaron la idea de la producción indirecta: procesos de producción más largos y complejos que implican múltiples etapas. Aunque estos procesos llevan tiempo, al final producen resultados más eficientes y productivos, como construir un aserradero para procesar la madera en lugar de recoger los troncos a mano. -Los tipos de interés como señales: Desde el punto de vista austriaco, los tipos de interés reflejan naturalmente las preferencias temporales de los individuos. Los tipos altos indican una preferencia por el consumo inmediato, mientras que los tipos bajos fomentan el ahorro y la inversión a largo plazo. Cuando los bancos centrales manipulan artificialmente los tipos de interés, distorsionan estas señales naturales, lo que conduce a una mala asignación de los recursos y a inversiones insostenibles (mala inversión).

Dos formas de capital en las economías modernas

En el marco del sistema monetario basado en la deuda en el que operamos, existe un segundo tipo de capital: el que se genera instantáneamente cuando un banco crea un préstamo a través de un simple mecanismo de crédito. Se trata de la creación de liquidez ex nihilo, en la que el banco presta dinero que en realidad no posee de antemano, sino que crea a partir de una promesa de reembolso.

Por un lado, el capital "austriaco" es el resultado del ahorro real, un proceso que implica decisiones económicas meditadas y sacrificios meticulosos. Por otro lado, el capital generado mediante la creación de dinero basado en la deuda es una construcción instantánea y artificial. Estos dos tipos de capital, aunque superficialmente similares en su uso para financiar proyectos, son fundamentalmente diferentes en su naturaleza.

Estas dos formas de capital nunca deberían confundirse, pero en un sistema basado en el endeudamiento a menudo se confunden, distorsionando las señales económicas y conduciendo con frecuencia a una mala inversión. Este malentendido explica por qué el capitalismo recibe a menudo críticas injustificadas

El problema clave del keynesianismo

Las políticas keynesianas, ampliamente adoptadas por las élites mundiales, manipulan los tipos de interés y estimulan la demanda mediante el endeudamiento. Esto fomenta que los recursos fluyan hacia proyectos insostenibles a corto plazo, amplificando los ciclos económicos y retrasando el verdadero crecimiento arraigado en el ahorro sano y las inversiones productivas. Los líderes empresariales observan de primera mano esta política perjudicial, ya que las empresas sanas se ven empujadas a realizar adquisiciones sobrevaloradas en busca de rendimientos inflados, lo que socava el crecimiento orgánico y sostenible.

En un entorno así, ¿cómo puede el capital "sano" -cuidadosamente ahorrado por los empresarios- competir con el capital "malsano" creado artificialmente? Además, la expansión unilateral de la masa monetaria erosiona el poder adquisitivo del capital sano, exacerbando la desorientación económica y la insatisfacción social.

Un rayo de esperanza: Bitcoin

Bitcoin ofrece una forma de acumular y preservar el capital a largo plazo sin la erosión causada por la inflación monetaria. Como depósito de valor, permite a las empresas planificar inversiones futuras con resiliencia, desafiando el dominio de los sistemas impulsados por la deuda y fomentando el retorno a una acumulación de capital verdadera y productiva.

Más sobre la escuela austriaca de economía

La Escuela Austriaca de Economía es una tradición de pensamiento económico que valora el libre mercado, la libertad individual y la importancia de la acción humana en los procesos económicos. Critica la intervención del Estado, especialmente en el dinero y los mercados, y defiende que los individuos, guiados por sus preferencias subjetivas, son los mejores jueces de sus propios intereses.

Figuras clave de la Escuela Austriaca

- Carl Menger: Fundador de la Escuela Austriaca, Menger desarrolló la teoría del valor subjetivo, que afirma que el valor de los bienes depende de las preferencias individuales y no de los costes de producción.

- Ludwig von Mises: Piedra angular de la Escuela Austriaca, Mises introdujo la praxeología (teoría de la acción humana) y fue autor de La acción humana, una profunda crítica del socialismo y la planificación central.

- Friedrich Hayek: Alumno de Mises, Hayek ganó el Premio Nobel de Economía en 1974 por sus trabajos sobre el conocimiento descentralizado y la espontaneidad del mercado. En su libro El camino hacia la servidumbre, criticó duramente el control centralizado.

- Murray Rothbard: Discípulo de Mises y firme defensor del libertarismo, Rothbard desarrolló la teoría del anarcocapitalismo, imaginando una sociedad sin Estado regida por contratos voluntarios. Su libro El hombre, la economía y el Estado es una obra fundamental de la economía austriaca.

Otros economistas influyentes

- Milton Friedman: Aunque no se le asocia directamente con la Escuela Austriaca, Friedman apoyó muchas ideas liberales y favorables al mercado. Su política monetarista difiere del pensamiento austriaco, pero comparte su crítica a la excesiva intervención estatal en la economía.

- Frédéric Bastiat: Economista francés del siglo XIX, Bastiat influyó en la Escuela Austriaca con sus trabajos sobre el libre comercio y las consecuencias invisibles de las políticas económicas. Su ensayo Lo que se ve y lo que no se ve es un texto fundacional del liberalismo económico.

Atribución: Instituto Ludwig von Mises

Principales contribuciones e ideas

Estos pensadores forjaron la idea de que la intervención estatal distorsiona los mercados y de que la libertad económica es esencial para la prosperidad y la coordinación armoniosa de las acciones humanas. Sus ideas ponen de relieve la importancia de la descentralización de la toma de decisiones y los peligros del control centralizado en los sistemas económicos.

Para más información sobre este tema:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Mantener bitcoin en tesorería

Los retos de la tesorería de una empresa

La tesorería es el lugar donde se guardan las cosas valiosas. Una empresa sana está adecuadamente capitalizada para poder hacer frente a la incertidumbre futura y planificar sus inversiones. Hoy en día, parte del exceso de tesorería se coloca en activos financieros con fama de ser muy "líquidos", como bonos, depósitos a plazo, etc.

Para un horizonte muy largo, algunas empresas utilizan activos ilíquidos como los bienes inmuebles sin darse cuenta de ciertos peligros:

- Falta de liquidez en caso de crisis

- En última instancia, rendimientos más bien bajos una vez deducidas las comisiones

- Una rentabilidad que no supere la inflación real, la de la masa monetaria (~7% anual, véase más abajo)

- El riesgo oculto de que los bienes inmuebles pierdan parte de su función de "ahorro" en beneficio de activos como Bitcoin. Como resultado, podría volver más cerca de su "valor de uso": proporcionar refugio.

Repasemos rápidamente el entorno en el que operan las empresas.

Inflación real: Para consternación de su mandato, los bancos centrales tienen como objetivo una inflación anual del 2%, lo que significa una pérdida del 40% del valor de la moneda en 20 años. Si a ello se añaden periodos de inflación más pronunciada, resulta evidente que las empresas no pueden utilizar únicamente la moneda para almacenar los frutos de su trabajo. Deben aplicar estrategias financieras complejas, necesariamente acompañadas de una serie de riesgos. Estas estrategias son obviamente inaccesibles para las empresas muy pequeñas, que ya están muy ocupadas con sus actividades principales.

Inflación oculta: En un sistema monetario de reservas fraccionarias basado en la deuda y respaldado por los bancos centrales, la oferta monetaria global crece en torno a un 7% anual de media (por ejemplo, M1 en la zona euro o EE.UU.). Esto significa que tu "parte del pastel" se reduce a la mitad en pocos años, a menos que tengas un acceso privilegiado con el emisor financiero y puedas seguir creciendo apalancándote y comprando activos rápidamente a "precios antiguos" antes de que el dinero recién creado los haga subir. Este es el efecto Cantillon, que explica en parte la transferencia de riqueza a los más ricos, mientras que se culpa erróneamente al "capital" como culpable (véase nuestra introducción sobre el capital más arriba).

Riesgos de contraparte: El sistema financiero actual es arriesgado, y puede que no siempre tengas acceso a "tu dinero" Sin invocar la imagen de un castillo de naipes, hay que reconocer que las instituciones financieras privatizan los beneficios y socializan las pérdidas a la menor crisis. En un sistema de dinero "escritural" (dinero registrado en un libro de contabilidad), el dinero en el banco no es más que un "crédito"; no eres realmente su propietario, y los propios bancos "no lo tienen guardado en la caja fuerte" (reservas fraccionarias). Este dinero es, en cierto modo, verdaderamente mágico. Algunos prestigiosos bancos que en su día se burlaron de Bitcoin ya no existen, como Credit Suisse.

Esta falta de confianza inicia un resurgimiento de activos "al portador" como el oro (aunque sea complicado de asegurar, transportar, dividir, etc.) y, por supuesto, Bitcoin, el recién llegado.

Bitcoin como activo financiero

Bitcoin ofrece una alternativa radical. Es un activo al portador, sin emisor central, es casi imposible de incautar y se beneficia de los efectos de red. los "verdaderos" usuarios de Bitcoin optan por utilizarlo para almacenar los frutos de su trabajo, ya que se considera un depósito de valor resistente tanto a la censura como a la inflación. Gracias al efecto red, ilustrado por la Ley de Metcalfe, cada nuevo usuario convencido aumenta el valor de la red; a medida que crece el número de participantes, la utilidad de Bitcoin aumenta exponencialmente. Este modelo lo convierte en una forma de capital distintiva y prometedora, basada en la adopción y la confianza de los usuarios.

Bitcoin es el activo más líquido del mundo, funciona 24 horas al día, 7 días a la semana sin interrupción, a diferencia de los mercados financieros tradicionales que tienen horarios de cierre y "cortacircuitos" Esta liquidez permite a los usuarios comprar o vender bitcoins en cualquier momento, ya sea en respuesta a buenas o malas noticias (por ejemplo, lanzamientos de misiles, guerras, etc.).

A lo largo de una década, Bitcoin ha mostrado un crecimiento medio anual superior al 60%. Este rendimiento único ha permitido a los titulares a largo plazo preservar su capital inicial, a diferencia de otros instrumentos.

Sin embargo, hay varios factores clave que conviene tener en cuenta:

En primer lugar, el rendimiento pasado no garantiza resultados futuros. Mientras Bitcoin siga siendo seguro y descentralizado, cabe esperar razonablemente una revalorización anual del precio muy superior al 20% anual durante la próxima década, lo que lo convertiría en una herramienta de tesorería viable.

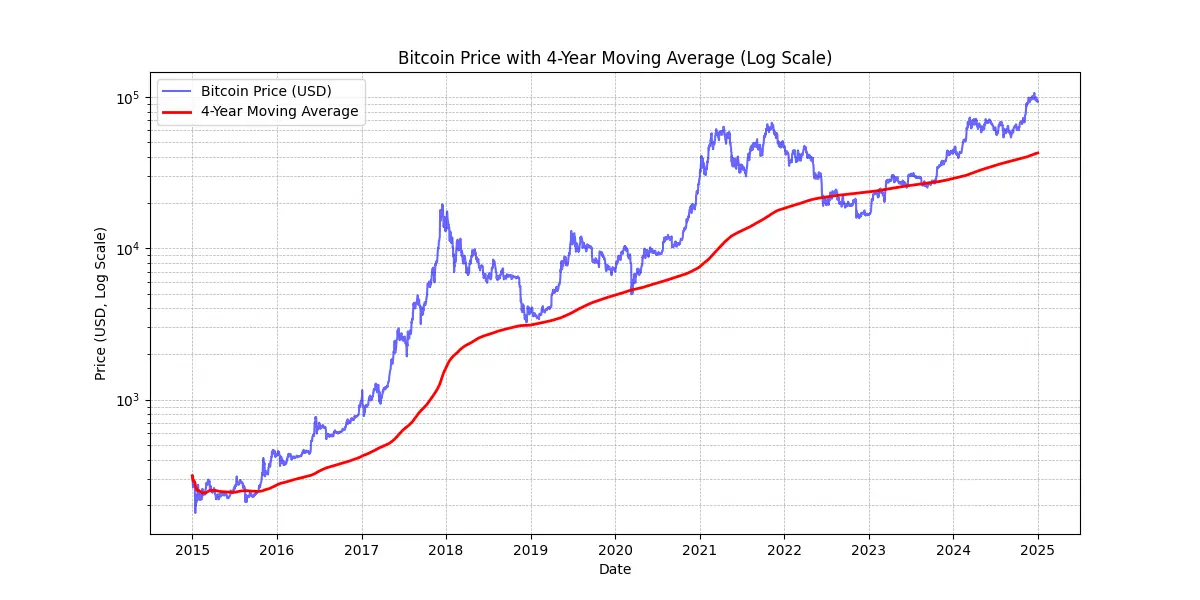

En segundo lugar, Bitcoin ha experimentado hasta ahora ciclos de 4 años, lo que significa que con un horizonte temporal de más de 4 años, la apuesta siempre ha sido rentable. Para quienes ven Bitcoin como una inversión, un horizonte a corto plazo (<4 años) puede ser arriesgado.

MICHAEL SAYLOR: "La mejor señal del precio del Bitcoin es la media móvil simple de 4 años " Véase el gráfico anterior.

Además, es aconsejable mantener una exposición a Bitcoin proporcional a su nivel de conocimiento. También es importante no tener prisa ni intentar cronometrar el mercado a la perfección.

Por último, Bitcoin se considera volátil. Para ser precisos, su precio expresado en unidades de dinero fiduciario lo es. Parte de esta volatilidad es natural para un activo aún joven, pero también se ve amplificada por la presencia de especuladores que no lo utilizan como depósito de valor a largo plazo, sino que buscan ganancias rápidas. Además, las operaciones apalancadas (que utilizan fondos prestados para aumentar las posiciones de negociación) acentúan los movimientos al alza y a la baja del precio, impidiendo que Bitcoin siga una trayectoria ascendente recta. Esto provoca fluctuaciones más pronunciadas, pero con el tiempo, a medida que crece la base de usuarios comprometidos, esta volatilidad parece estabilizarse. En resumen, es imposible tener un activo de tan alto rendimiento como Bitcoin sin volatilidad, pero ciertamente se pueden tener activos de mucho menor rendimiento con menos volatilidad.

Wall Street adopta el bitcoin

La adopción de Bitcoin por las instituciones financieras refuerza aún más su posición en el mercado mundial.

Recientes declaraciones de BlackRock destacan el potencial de Bitcoin como activo de reserva de valor y herramienta de diversificación de carteras. El gigante institucional mundial sugirió recientemente que el crecimiento de usuarios de Bitcoin está superando al de Internet o los teléfonos móviles, impulsado sobre todo por cambios demográficos y generacionales, así como por la creciente desconfianza en las instituciones financieras tradicionales (!). Debido a su naturaleza escasa, no soberana y descentralizada, algunos inversores ven en Bitcoin una opción de refugio seguro en tiempos de inestabilidad fiscal y monetaria, miedo o acontecimientos geopolíticos perturbadores.

El ETF Spot de Bitcoin, lanzado en enero de 2024, ha disfrutado de un éxito fenomenal -el lanzamiento de ETF más exitoso de la historia- con casi 20.000 millones de dólares en entradas netas. de enero a noviembre. Eso es unas cuatro veces mejor que el siguiente mejor lanzamiento de ETF, el Nasdaq-100 QQQ. Estos ETF proporcionan un acceso más fácil y regulado al Bitcoin, lo que lo ha legitimado aún más y ha atraído una importante afluencia de capital institucional.

Los ETF de Bitcoin lideran por un amplio margen en términos de adopción institucional, superando a los diez ETF de más rápido crecimiento, ya sea en términos de número de instituciones involucradas o de tamaño de los activos bajo gestión (AUM). El éxito de estos ETF de Bitcoin subraya la creciente demanda de vehículos de inversión vinculados a activos digitales, consolidando así el lugar de Bitcoin en el panorama financiero tradicional.

Bitcoin juega ahora en el mercado de los "almacenes de valor". No representa más que una gota de agua en términos de escala: apenas unos 1.800 billones de dólares en comparación con los 18.000 billones de dólares del oro o los 500.000 billones de dólares de los bienes inmuebles. Sin embargo, su cuota de mercado de aproximadamente el 0,1% le da un enorme margen de crecimiento, sobre todo teniendo en cuenta que sus competidores luchan por atraer a nuevos usuarios.

| Ticker | Flujo 1D (M USD) | Flujo 1W (M USD) | Flujo 1M (M USD) | Flujo 3M (M USD) | Flujo YTD (M USD) |

|---|---|---|---|---|---|

| Suma | +457,19 | +1.507,95 | +2.888,01 | +3.672,29 | +20.262,94 |

| IBIT | +393,40 | +750,91 | +1.536,47 | +3.821,37 | +22.460,44 |

| FBTC | +14,81 | +372,40 | +627,16 | +458,71 | +10.266,69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2.647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2.262,69 |

| HODL | +5,75 | +38,77 | +94,54 | +100,39 | +682,03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11,79 | +17,53 | +39,29 | +47,48 | +439,45 |

| BTC | 0,00 | -3,13 | +36,59 | +419,18 | +419,18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | 0,00 | +2,84 | +6,04 | +146,69 | +217,47 |

| YBIT | -1,34 | -10,26 | +5,06 | +13,81 | +76,30 |

| DEFI | 0,00 | 0,00 | 0,00 | -2,03 | -1,79 |

| GBTC | 0,00 | +5,16 | -81,42 | -1.503,84 | -20.141,85 |

20.000 millones de dólares en 10 meses: Los ETF de bitcoin lograron en menos de un año lo que los ETF de oro tardaron 5 años en conseguir. Fuente: Flujos de inversión de fondos en USD. Bloomberg Terminal, Bloomberg L.P., 2024.

Bitcoin en la caja de herramientas de la empresa

La creciente adopción de Bitcoin en Estados Unidos también está influyendo en la mentalidad de otras partes del mundo, sobre todo entre los profesionales de la gestión de patrimonios, que ya no pueden permitirse no incluirlo entre su gama de herramientas, especialmente cuando los productos financieros tradicionales están obteniendo malos resultados o atraviesan periodos difíciles. Sólo los bancos tradicionales parecen poder permitirse ignorarlo.

Desde una perspectiva puramente financiera, Bitcoin es reconocido como un activo de diversificación. No solo no está correlacionado con otras clases de activos, sino que también parece prosperar durante periodos de nuevas inyecciones de liquidez -otro de esos episodios parece estar comenzando con la bajada de los tipos de interés por parte del BCE, la Fed y China-.

En resumen, para el caso de uso más común -invertir el exceso de tesorería durante al menos cuatro años-, Bitcoin encaja perfectamente. Merece la pena combinarlo con una estrategia de entrada gradual: invertir cantidades fijas a intervalos regulares para suavizar el punto de entrada o salida.

Otros casos de uso hacen del Bitcoin un activo estratégico de tesorería, por ejemplo:

- Puede depositar colateral o liquidez 24/7

- Puede transferir a la tesorería de otra empresa rápidamente, en cualquier momento

- Cobertura del riesgo de cambio contra monedas extranjeras

- Pagar a un proveedor que lo acepte, sobre todo en situaciones de emergencia

¿Es Bitcoin demasiado caro?

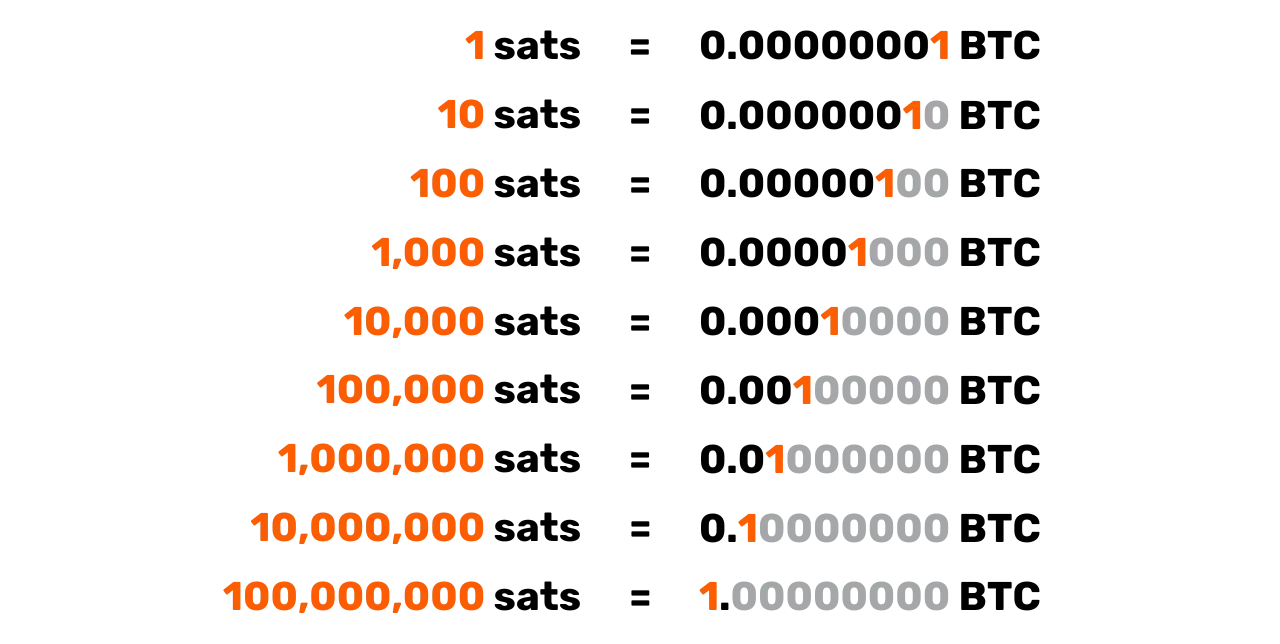

No es necesario comprar exactamente 1 Bitcoin, porque Bitcoin es divisible en subunidades llamadas satoshis, denominadas así en honor de su creador anónimo. Un bitcoin equivale a 100 millones de satoshis, lo que permite a los usuarios comprar, vender o intercambiar incluso fracciones muy pequeñas de un bitcoin. De hecho, en el código fuente de Bitcoin, todas las transacciones se contabilizan en satoshis, y el término "bitcoin" sólo aparece en la "coinbase", la transacción especial que crean los mineros para recibir su recompensa.

Además, el total de 21 millones de bitcoins -o 2,1 cuatrillones de satoshis- puede representarse eficientemente mediante un número entero de 64 bits. Esto significa que, a pesar de su elevado precio por bitcoin entero, sigue siendo accesible a un amplio abanico de inversores gracias a su divisibilidad. Por tanto, no es necesario comprar un bitcoin entero para participar en la red o invertir en este activo digital.

Recordemos que su capitalización bursátil total relativamente baja, en comparación con otros activos como las acciones, el oro o los bienes inmuebles, deja intacta su capacidad de revalorización. Con una penetración aún muy baja (en torno al 1% de la población mundial), se cree que estamos sólo al principio de su ascenso. Esto la convierte en la apuesta más asimétrica de nuestra generación: ahora hay una probabilidad muy baja de que caiga a cero en este momento, y una gran probabilidad de que siga ganando terreno.

La decisión de asignar tesorería corporativa en Bitcoin

El proceso de toma de decisiones para invertir en Bitcoin estará muy influenciado por su posición dentro de la empresa. Si usted es un propietario mayoritario, es libre de asignar el exceso de fondos de tesorería según su propio criterio. Por el contrario, si usted es socio o accionista dentro de una estructura colectiva de toma de decisiones, tendrá que pasar por deliberaciones conjuntas, lo que puede complicar las cosas.

En este segundo escenario, armonizar diferentes puntos de vista se convierte en algo esencial, ya que depende en gran medida de la comprensión que cada parte interesada tenga del activo Bitcoin. Como se suele decir: "Bitcoin es todo lo que la gente no sabe de ordenadores combinado con todo lo que no entiende de dinero" Incluso si uno de los socios ha hecho el esfuerzo de entender Bitcoin a fondo, transmitir este conocimiento a los demás puede ser un reto. En estos casos, es aconsejable traer un recurso externo para evitar que la idea se identifique demasiado con un individuo, lo que podría generar resistencia.

Actualmente, el escenario en el que un propietario mayoritario toma la decisión es el más representativo entre las empresas que poseen Bitcoin. He aquí algunos ejemplos reales :

- Profesionales independientes: Consultores, profesionales sanitarios o abogados que invierten parte de su tesorería a largo plazo en Bitcoin. Por lo general, estos profesionales ya disponen de cuentas de ahorro o depósitos a plazo con escasa rentabilidad.

- Ejecutivos del sector tecnológico: Un ejecutivo que vendió su empresa e invirtió parte de los beneficios de su sociedad de cartera personal en Bitcoin hace unos años. Hoy disfruta de una situación financiera desahogada y reinvierte en nuevas empresas.

- Propietarios de empresas muy pequeñas : Empresarios de servicios, agricultura o artesanía que han comprendido el potencial de Bitcoin y le destinan una parte de su tesorería. Su principal motivación radica en la diversificación y la libertad que proporciona

- Empresas que cotizan en bolsa como MicroStrategy han sentado un precedente al convertir una parte significativa de su tesorería corporativa en Bitcoin, demostrando un cambio global en las estrategias de asignación de capital de las empresas. En otoño de 2024, muchas otras empresas habían seguido su ejemplo, legitimando aún más esta tendencia.

Fiscalidad del bitcoin en manos de empresas

Para las empresas que no están estructuradas como entidades jurídicas separadas -como las empresas unipersonales u otras entidades no constituidas en sociedad- la fiscalidad de las transacciones de Bitcoin a menudo refleja el tratamiento aplicado a las personas físicas. En muchos casos, se aplican las mismas normas que rigen las ganancias de capital o ingresos, al igual que lo harían si un individuo estuviera vendiendo Bitcoin. Por ejemplo, en algunos países, los beneficios pueden considerarse parte de la renta personal del empresario, sujeta a tramos del impuesto sobre la renta de las personas físicas.

Sin embargo, las empresas constituidas en sociedad -aquellas sujetas al impuesto de sociedades- suelen beneficiarse de un marco fiscal más favorable. A diferencia de las personas físicas, que pueden enfrentarse a restricciones a la hora de compensar ganancias y pérdidas entre distintas clases de activos, las empresas pueden, por lo general, integrar las ganancias o pérdidas realizadas en operaciones con Bitcoins directamente en sus cuentas anuales de pérdidas y ganancias. Esto puede conducir a una posición fiscal más flexible y a veces más ventajosa.

Los tipos impositivos específicos y los tratamientos varían significativamente según la jurisdicción. Por ejemplo, en Francia y en muchos países occidentales, las empresas pueden estar sujetas a un impuesto de sociedades de alrededor del 25%, que puede ser inferior a los impuestos a tanto alzado que pagan las personas físicas sobre las ganancias de las inversiones.

Debido a estas diferencias, algunos empresarios optan por comprar y mantener Bitcoin a través de sus estructuras corporativas, ya que hacerlo puede proporcionar oportunidades de planificación fiscal más eficientes. Como siempre, es aconsejable consultar a un profesional fiscal que esté familiarizado con las normas de la(s) jurisdicción(es) pertinente(s) para garantizar el cumplimiento y optimizar la estrategia fiscal.

Cómo adquirir Bitcoin

Tres métodos de adquisición

Hay tres formas de adquirir Bitcoin:

- A cambio de bienes o servicios:

Dado que Bitcoin funciona como medio de intercambio, es posible imaginar una economía circular. Aunque esto sigue siendo poco común hoy en día, cada vez más negocios están empezando a aceptar pagos con Bitcoin, ¿por qué no el suyo? (Véase nuestro próximo capítulo)

- Minado de Bitcoin:

Se trata de obtener recompensas por la explotación de máquinas mineras. Para las empresas no especializadas, esto sigue siendo relativamente marginal. Puede participar a través de intermediarios que le venderán o alquilarán la informática, la red y el mantenimiento. Si es propietario de las máquinas, puede contabilizarlas como activos amortizables. A gran escala, tendrá que calcular cuidadosamente el rendimiento de la inversión porque el mercado es muy competitivo y exige una buena anticipación de los costes, sobre todo de la electricidad.

Para saber más sobre los métodos de minería, puede consultar la sección "minería" en nuestros tutoriales.

- Comprar Bitcoin:

Este es, con diferencia, el método más habitual, ya sea a través de intercambios entre pares o, más habitualmente, en plataformas de negociación especializadas. Pero cuando se adquiere Bitcoin como activo de tesorería corporativa, las empresas deben cumplir unas estrictas normas reguladoras y procedimientos de "conozca a su cliente" (KYC). Cuando lo compran en plataformas de negociación especializadas, las empresas suelen tener que facilitar información detallada sobre la empresa, como documentos de identidad, estados financieros y comprobantes de domicilio, para cumplir los requisitos de conocimiento del cliente y lucha contra el blanqueo de capitales.

Para aprender a abrir una cuenta de empresa y utilizarla para comprar, vender y transferir bitcoins, puedes consultar estos dos tutoriales específicamente diseñados para empresas, que cubren las plataformas Kraken y Bitfinex en sus versiones corporativas:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Para saber más sobre los métodos para adquirir bitcoins a través de un intercambio o peer-to-peer, puedes consultar la sección "intercambio" en nuestros tutoriales.

¿A qué precio?

Como ya se ha mencionado, no sólo es imposible predecir el precio futuro de Bitcoin, sino que además el precio es muy volátil a corto plazo. Históricamente, una estrategia fiable ha sido acumular gradualmente a intervalos regulares y mantener un horizonte temporal de cuatro años o más.

¿Cuánto debe comprar?

En contra de la intuición, probablemente sea mejor empezar con una compra muy pequeña sin pensárselo demasiado. Una pequeña suma (como cien euros o dólares) no te perjudicará seriamente, y la experiencia práctica te enseñará mucho más, mucho más rápido, que cualquier cantidad de lectura.

Como ya se ha dicho, es prudente invertir sólo el exceso de liquidez que no vaya a necesitar en varios años. Cualquier estrategia mal entendida corre el riesgo de ponerle en una situación difícil si de repente necesita retirar efectivo en un mal momento.

Además de empezar poco a poco, es útil que las tesorerías de las empresas adopten una estrategia de asignación mesurada. En un extremo del espectro, algunas empresas, como MicroStrategy, han adoptado un enfoque extremo comprometiendo una parte sustancial de sus fondos de tesorería excedentes a Bitcoin, lo que refleja una fuerte convicción institucional. Por el contrario, una estrategia más conservadora y racional podría consistir en asignar tal vez alrededor del 5% de la tesorería corporativa a Bitcoin, equilibrando las ganancias potenciales con la gestión del riesgo y los requisitos de liquidez.

Visualice este espectro como una escala, desde una exposición mínima, que garantice que la empresa conserva suficiente liquidez para sus necesidades operativas, hasta una postura agresiva dirigida a aprovechar la revalorización prevista a largo plazo de Bitcoin. Mientras que una asignación agresiva puede producir mayores rendimientos, una asignación modesta ayuda a mitigar la volatilidad, garantizando que la base financiera de la empresa sigue siendo segura, al tiempo que se beneficia del potencial innovador de Bitcoin en sus operaciones de tesorería.

¿Con qué frecuencia?

No existe una regla fija. Intentar cronometrar el mercado a la caza de "caídas" puede ser menos eficaz y más estresante que limitarse a comprar a intervalos regulares. Incluso los inversores más experimentados se equivocan a veces. Apostar todo a la vez puede ser un arma de doble filo.

En realidad, el potencial de revalorización de Bitcoin es tal que, incluso si empezara a invertirlo dentro de unos pocos años, probablemente seguiría obteniendo beneficios a largo plazo. Es cierto que es probable que las grandes oscilaciones de precios disminuyan en intensidad con el tiempo. Sin embargo, como moneda deflacionaria, Bitcoin está diseñada para almacenar valor de forma efectiva y reflejar las ganancias de productividad de sus usuarios. Por establecer una analogía: actualmente nos encontramos en la "fase de lanzamiento" de Bitcoin, una moneda en maduraciòn, y nadie conoce aún su valor justo. Más adelante, quizá dentro de 20 o 40 años, cuando se encuentre en una "fase de crucero" estable, podría ser increíblemente estable y crecer de forma constante con los aumentos de productividad de la sociedad.

El sector inmobiliario repite a menudo que "siempre es el momento adecuado para comprar", olvidando que si los inmuebles perdieran su función como depósito de valor -pasándose a activos como Bitcoin- los precios podrían volver más cerca de su valor de utilidad (refugio). Bitcoin, por el contrario, no sirve para otra cosa que almacenar valor, lo que podría significar que "siempre es el momento adecuado para comprar" El futuro lo dirá.

Crédito: Bitcoin Office

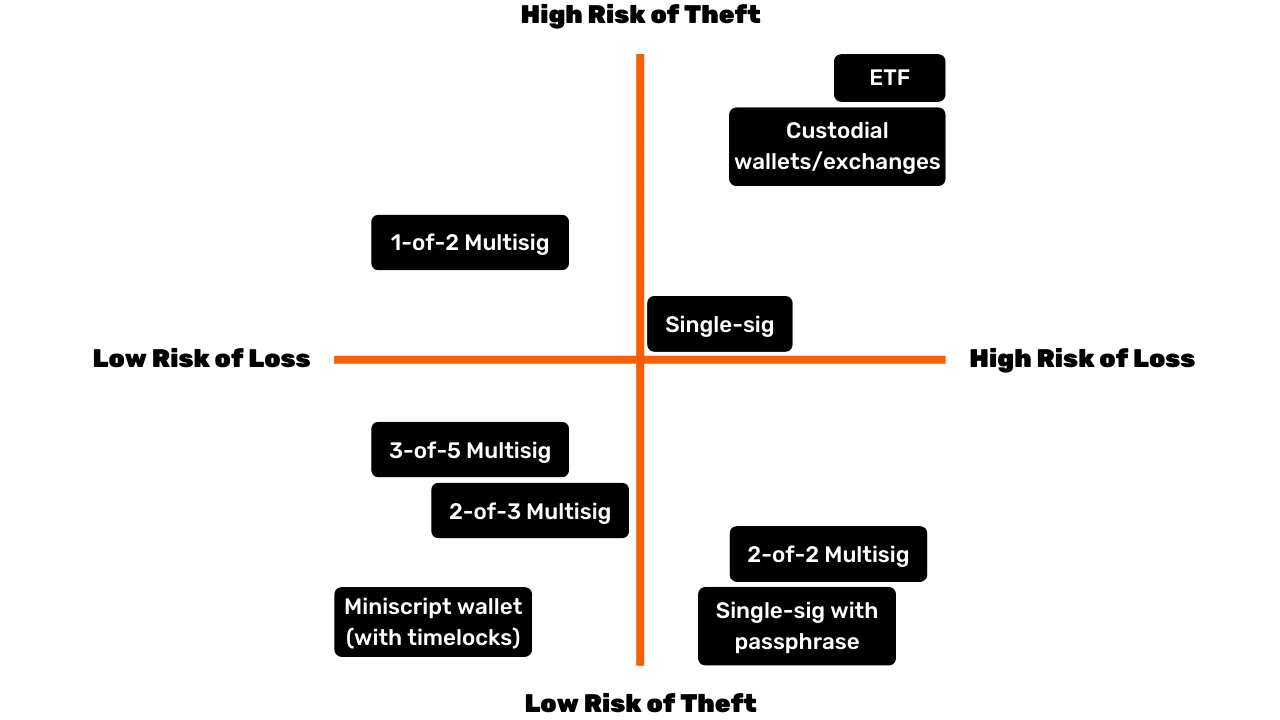

¿De qué forma comprar? (Métodos de custodia)

Usted no posee físicamente Bitcoin. En su lugar, posee una clave criptográfica que le permite transferir la propiedad de algunas o todas sus unidades de cuenta a otra u otras claves criptográficas. Todo esto ocurre en la cadena de bloques de Bitcoin, que se replica en decenas de miles de nodos de todo el mundo.

Esta clave criptográfica es un número aleatorio extremadamente grande. Para simplificar la experiencia del usuario, suele representarse como una secuencia de 12 o 24 palabras. Estas palabras pueden cargarse en un dispositivo físico conocido como "monedero hardware" Sin embargo, hay que entender que los bitcoins no están "dentro" de este dispositivo; es simplemente una herramienta para firmar criptográficamente las transacciones y transmitirlas a la red. Lo que realmente importa son las 12 o 24 palabras, que deben mantenerse seguras.

Esto nos lleva a la cuestión de la custodia: tener Bitcoin significa tener la(s) llave(s). O las tiene usted mismo, o delega la tarea en un tercero. También existen soluciones intermedias. Repasemos los escenarios más comunes:

- Autocustodia:

Esta es la opción recomendada por los verdaderos entusiastas de Bitcoin, ya que se ajusta al diseño original de Bitcoin. Usted actúa como su propio banco: no hay riesgo de que un tercero le estafe, pero usted es responsable de asegurar la(s) clave(s). Tiene acceso total a sus fondos 24 horas al día, 7 días a la semana. En un entorno empresarial, si varias personas necesitan realizar transacciones, necesitarás herramientas y procedimientos adecuados para gestionar el acceso y la seguridad.

- Custodia de terceros:

Por ejemplo, una casa de cambio, un exchange puede crear una cuenta para usted, convertir su moneda tradicional en Bitcoin y guardarla a su nombre utilizando sus sistemas de seguridad. La mayoría de estos servicios le permiten retirar sus bitcoins a un monedero en el que sólo usted tiene la llave. Hasta que no lo hagas, los bitcoins no te pertenecen de verdad, sino que dependes de su promesa de devolvértelos. Esto implica equilibrar los riesgos de seguridad (los suyos frente a los tuyos) y el riesgo de contraparte (podrían quebrar o desaparecer). Algunas empresas lo consideran aceptable, aunque en general no se aconseja para el almacenamiento a largo plazo o para el 100% de su asignación. Los servicios de custodia también pueden cobrar comisiones de almacenamiento.

- "Bitcoin de papel" (ETF o ETP):