name: Bitcoin für Unternehmen goal: Lernen Sie die Grundlagen des Zahlungsverkehrs und der Finanzverwaltung, um Ihr Unternehmen auf Bitcoin umzustellen objectives:

- Bitcoin als aufstrebende Währung und als Geschäftsinstrument

- Verstehen, warum und wie ein Unternehmen Bitcoin in der Finanzverwaltung halten oder für Zahlungen verwenden kann

- Eine konkrete Vorstellung davon haben, wie man Bitcoin-Zahlungen in der Praxis akzeptiert

- Auf die Verwaltung der steuerlichen und buchhalterischen Anforderungen vorbereitet sein

Starten Sie die Reise Ihres Unternehmens in das Bitcoin-Netzwerk

Entdecken Sie die praktischen Möglichkeiten von Bitcoin und Lightning Network und erfahren Sie, wie sie - ähnlich wie das Internet - Ihre Geschäftsabläufe umwandeln können. Von digitalem Kapital bis hin zu schnellen, wirtschaftlichen und skalierbaren Zahlungen bietet Bitcoin ein breites Spektrum an Anwendungsfällen für Unternehmen.

In diesem Leitfaden erfahren Sie, wie Sie Bitcoin als globales, universelles und internetbasiertes Währungsnetzwerk verstehen können. Mit seinen einzigartigen grundlegenden Eigenschaften bietet Bitcoin erhebliche Verbesserungen gegenüber traditionellen Währungsnetzwerken. Sie werden herausfinden, warum und wie Sie Bitcoin für klassische Finanzanwendungen wie Kapitalspeicher und Zahlungssysteme nutzen können. Darüber hinaus behandelt dieser Leitfaden den Erwerb und das Halten von Bitcoin, einschließlich der damit verbundenen buchhalterischen und steuerlichen Anforderungen, sowie die Implementierung einfacher oder umfangreicher Bitcoin-Zahlungslösungen.

Egal ob Sie ein kleines Unternehmen oder ein großer Konzern sind, die Integration von Bitcoin in Ihre täglichen Abläufe kann Ihr Unternehmen resilienter, produktiver und wettbewerbsfähiger machen. Jedes internetbasierte Unternehmen wird ein Bitcoin-orientiertes Unternehmen werden, und dieser Kurs stellt sicher, dass Sie darauf vorbereitet sind. In den ersten Abschnitten werden die Grundlagen der Funktionsweise von Bitcoin rekapituliert, so dass Sie, auch wenn Sie Anfänger sind, das nötige Grundwissen erlangen, um weiterzumachen. Es ist immer eine gute Idee, die Grundlagen von Satoshis Erfindung zu lernen, ob vor oder nach dem Eintauchen in BIZ101.

Einführung

Kursübersicht

Willkommen im BIZ101-Kurs! Starten Sie die Reise Ihres Unternehmens in das Bitcoin-Netzwerk mit diesem umfassenden Trainingskurs - ein Tor zum Verständnis, wie Bitcoin und das Lightning Network die traditionellen Geschäftsabläufe revolutionieren können. Dieser Kurs richtet sich an Einzelhändler, Unternehmer, Manager und Entscheidungsträger in Unternehmen, die die praktischen Möglichkeiten von Bitcoin als globales, internetbasiertes monetäres Netzwerk und robustes Mittel des Wertaustauschs erkunden möchten.

Im Laufe des Kurses werden Sie mit den grundlegenden Prinzipien vertraut gemacht, die Bitcoin und das Lightning Network so einzigartig und transformativ machen. Sie werden lernen, wie diese Technologien ein Spektrum von Anwendungsfällen bieten, von der digitalen Kapitalspeicherung bis zu schnellen, wirtschaftlichen und skalierbaren Zahlungen, und wie sie entscheidende Verbesserungen gegenüber traditionellen Währungs- und Zahlungssystemen bieten. Der BIZ101-Kurs verbindet ökonomische Theorie mit realen Anwendungen und verdeutlicht, wie Dezentralisierung die Abhängigkeit von Zwischenhändlern reduzieren und die Einschränkungen bestehender Systeme überwinden kann.

Der Kurs beginnt mit einer detaillierten Untersuchung herkömmlicher Währungen und Zahlungsmechanismen, wobei die Grundlagen geschaffen werden, indem untersucht wird, wie Währungen als Netzwerk funktionieren, um Handel, Sparen und wirtschaftliche Spezialisierung zu ermöglichen. Anschließend werden wir uns mit der Technologie hinter Bitcoin und den vom Lightning Network eingeführten Innovationen befassen und ihre Rolle bei der Erleichterung nahtloser, sicherer und nahezu sofortiger Transaktionen aufzeigen, die Unternehmen jeder Größe dienen können. Dann werden wir in die praktischen Abschnitte dieses Kurses eintauchen, beginnend mit einem Teil über das Halten von Bitcoins als Zahlungsmittel, gefolgt von einem letzten Teil über die Annahme von Bitcoin als Zahlungsmittel.

Egal, ob Sie ein kleines Unternehmen oder einen großen Konzern vertreten, dieser Kurs zielt darauf ab, Sie mit dem Wissen auszustatten, das Sie benötigen, um Bitcoin in Ihre täglichen Abläufe zu integrieren und dadurch die Widerstandsfähigkeit, die Effizienz und den Wettbewerbsvorteil Ihres Unternehmens zu verbessern. Da Bitcoin weiterhin die wirtschaftliche Landschaft umgestalten wird, ist das Verständnis dieser bahnbrechenden Technologie nicht nur eine Option, sondern eine strategische Notwendigkeit. Bereiten Sie sich auf aufschlussreiche Inhalte, praktische Beispiele und strategische Anleitungen vor, die Sie in die Lage versetzen, die sich entwickelnde Welt des Bitcoin zu navigieren und zu nutzen!

Bereit, in die Welt von Bitcoin für Unternehmen einzutauchen? Los geht's!

Währung, Zahlungssysteme und Bitcoin

Traditionelle Währungen

Währungen sind Netzwerke

Währungen sind im Grunde genommen Netzwerke, die einen effizienten Austausch von Werten ermöglichen.

Ohne Währung sind die Menschen auf den Tauschhandel angewiesen, ein System, bei dem Waren oder Dienstleistungen direkt ausgetauscht werden. Der Tauschhandel ist unpraktisch, weil er ein "doppeltes Zusammentreffen von Bedürfnissen" erfordert - beide Parteien müssen das, was die andere Partei anbietet, zur gleichen Zeit wollen. Wenn beispielsweise ein Bauer mit einem Weizenüberschuss Schuhe haben möchte, muss er einen Schuhmacher finden, der speziell Weizen benötigt. Dies ist selten und ineffizient. Hinzu kommt, dass bei n Produkten in einer Tauschwirtschaft ~n(n-1)/2 Wechselkurse erforderlich sind, was ein äußerst komplexes und schwerfälliges System ergibt. So wären zum Beispiel über ~124.000 Wechselkurse für nur 500 Produkte erforderlich.

Die Währung vereinfacht dies, indem sie als Vermittler fungiert, indem sie ein Netzwerk schafft, das die Anzahl der Wechselkurse auf n reduziert - einen für jedes Produkt in Bezug auf die Währung. Dies macht Transaktionen viel einfacher und ermöglicht es den Menschen, Waren und Dienstleistungen zu tauschen, ohne gleichzeitig ein gegenseitiges Wollen zu verlangen. Anstatt Weizen direkt gegen Schuhe zu tauschen, kann der Bauer seinen Weizen gegen Währung verkaufen und diese Währung später zum Kauf von Schuhen oder allem anderen, was er braucht, verwenden.

Die Einführung der Währung als Netzwerk erleichtert nicht nur den Handel, sondern ermöglicht auch die Arbeitsteilung und Spezialisierung. Mit einem zuverlässigen Tauschmittel müssen Individuen und Gemeinschaften nicht mehr alles produzieren, was sie konsumieren. Stattdessen können sie sich auf das konzentrieren, was sie am besten können, und so Effizienz und Qualität steigern. Ein Bauer kann sich auf den Anbau von Feldfrüchten spezialisieren, ein Schuhmacher auf die Herstellung von Schuhen und ein Bauunternehmer auf den Bau von Häusern. Diese Spezialisten können dann ihre Waren und Dienstleistungen mit Hilfe einer Währung austauschen und so von den Kenntnissen der anderen profitieren. Diese Spezialisierung fördert Produktivität und Innovation, da die Menschen ihre Fähigkeiten verfeinern und neue Methoden in ihren jeweiligen Bereichen entwickeln.

Der Netzwerkcharakter der Währung bringt weitere bedeutende Vorteile mit sich. Erstens ist es vorteilhafter, Teil des Währungsnetzes zu sein als außerhalb. Der gemeinsame Standard des Netzwerks erleichtert den Handel und ermöglicht es den Menschen, ihre wirtschaftlichen Aktivitäten auch über große Entfernungen hinweg zu koordinieren. So kann beispielsweise ein Händler in einer Stadt mit einem Käufer in einer anderen Stadt mit der gleichen Währung handeln, was das Wirtschaftswachstum und die Zusammenarbeit in großen Regionen fördert.

Ein weiterer entscheidender Vorteil der Währung ist ihre Fähigkeit, einen aufgeschobenen Tausch zu ermöglichen. Bei Tauschgeschäften finden Transaktionen sofort statt; eine Ware wird in Echtzeit gegen eine andere getauscht. Währungen hingegen ermöglichen Sparen - Einzelpersonen können Werte für die zukünftige Verwendung speichern. Dies stellt einen großen Fortschritt für die wirtschaftliche Planung, die Investition und die Vermögensbildung dar, die allesamt das Leben der Netzwerkteilnehmer verbessern.

Zusammenfassend lässt sich sagen, dass Währungen Netzwerke sind, die einen effizienten Werteaustausch ermöglichen. Sie überwinden die Grenzen des Tauschhandels, vereinfachen den Handel und schaffen Möglichkeiten zur Koordinierung und zum Sparen. Wie bei jedem Netzwerk hängt der Wert einer Währung davon ab, wie weit sie verbreitet ist und welchen Nutzen sie hat - letztendlich gewinnt die beste Währung.

Was ist eine gute Währung?

Eine gute Währung verfügt über mehrere wesentliche Eigenschaften, die den Austausch von Werten erleichtern. Hier ist eine kurze Erläuterung der einzelnen Eigenschaften:

- Sicher**: Eine Währung muss vor Diebstahl oder unbefugtem Zugriff geschützt sein, damit die Benutzer sie vertrauensvoll halten und übertragen können. Sicherheit ist entscheidend, um Vertrauen in das System zu schaffen.

- Fälschungssicher**: Eine Währung muss extrem schwierig oder unmöglich zu fälschen sein. Dadurch wird sichergestellt, dass jede Einheit authentisch ist, ihren Wert behält und keine Inflation durch gefälschte Einheiten in Umlauf kommt. Gold zum Beispiel wurde in der Vergangenheit nicht nur wegen seiner Schönheit und Seltenheit geschätzt, sondern auch, weil es extrem schwer herzustellen ist. Im Gegensatz zu Papierscheinen oder digitalen Einträgen kann man Gold nicht einfach "herstellen" - es muss aus der Erde gefördert werden. Diese natürliche Knappheit und die Schwierigkeit der Herstellung haben dazu beigetragen, dass Gold seinen Status als vertrauenswürdiges Wertaufbewahrungsmittel und als Maßstab für Authentizität beibehalten hat.

- Knapp**: Eine gute Währung muss ein begrenztes Angebot oder eine kontrollierte Ausgabe haben. Knappheit stellt sicher, dass ihr Wert im Laufe der Zeit erhalten bleibt und verhindert eine Überproduktion, die die Kaufkraft schwächen würde. Bestimmte Indianerstämme verwendeten zum Beispiel Perlen als Zahlungsmittel. Ursprünglich waren diese Perlen schwer zu produzieren, wodurch ihre Knappheit und ihr Wert erhalten blieben. Als jedoch europäische Händler mit der Massenproduktion begannen und den Markt mit Perlen überschwemmten, schwand ihre Seltenheit. Als das Angebot in die Höhe schoss, verloren die Perlen ihre Kaufkraft und untergruben ihre Rolle als zuverlässiges Wertaufbewahrungsmittel.

- Genehmigungsfrei**: In der Vergangenheit wurden Währungen wie Gold- und Silbermünzen häufig von Privatpersonen, lokalen Behörden oder Kaufleuten geprägt, die Zugang zu den Rohstoffen hatten. Dieses System funktionierte manchmal auf der Grundlage von Vereinbarungen oder Lizenzen, die von Königen oder Herrschern erteilt wurden. Mit der Zeit zentralisierten Könige und Regierungen diesen Prozess, um eine größere Kontrolle über die wirtschaftliche Stabilität, die Besteuerung und das Geldsystem zu erlangen. Ein berühmtes Beispiel ist der Taler, eine Silbermünze, die erstmals 1518 im Joachimsthaler Tal (dem heutigen Jáchymov in der Tschechischen Republik) von örtlichen Bergleuten und Behörden geprägt wurde. Der Name "Taler" leitet sich von dem deutschen Wort "Thal " ab, das "Tal" bedeutet Diese Münzen, die für ihr hochwertiges Silber bekannt waren, gelangten in ganz Europa in Umlauf. Im Laufe der Zeit entwickelte sich der Begriff sprachlich und geografisch weiter und führte schließlich zu der Bezeichnung "Dollar", die in den Vereinigten Staaten für die dortige Währung übernommen wurde.

In der Neuzeit wurden die Währungen im Rahmen des Seigniorage-Systems vollständig genehmigt, d. h. nur zugelassene Stellen - wie Zentralbanken oder Finanzministerien - konnten Münzen prägen oder Banknoten drucken. Privatpersonen ist es nicht mehr erlaubt, Geld zu produzieren, wodurch eine zentrale Kontrolle über die Ausgabe und das Angebot gewährleistet ist.

Heute wird das Prinzip der Seigniorage durch die Kryptowährung Bitcoin in Frage gestellt, die ohne zentralisierte Kontrolle funktioniert. Bitcoin ist ein "erlaubnisfreies" System, bei dem sich jeder an der Verwendung der Währung beteiligen kann, ohne um Erlaubnis zu fragen, und durch Mining auch an ihrer Schaffung. Diese Dezentralisierung entzieht den Regierungen das Emissionsmonopol und wirft Fragen nach einer möglichen Rückkehr zu wettbewerbsfähigen Währungssystemen auf dem freien Markt auf.

- Rechnungseinheit**: Eine Währung sollte ein Standardmaß für den Vergleich des Wertes von Waren und Dienstleistungen bieten. Dies vereinfacht den Handel und macht die Preisbildung bei allen Transaktionen transparent und einheitlich.

- Langlebig**: Eine Währung muss im Laufe der Zeit Verschleißerscheinungen widerstehen. Physische Währungen wie Münzen oder Banknoten sollten unbeschädigt bleiben, während digitale Währungen sicher und ohne das Risiko eines Datenverlusts aufbewahrt werden müssen.

- Tragbar**: Eine Währung muss leicht zu transportieren und zu verwenden sein, um den Handel über Entfernungen hinweg zu ermöglichen. Dies kann durch physische Portabilität (leichte Münzen oder Banknoten) oder digitale Transfersysteme erreicht werden.

- Teilbar**: Eine Währung sollte in kleinere Einheiten teilbar sein, um Transaktionen unterschiedlicher Größe zu erleichtern. Diese Flexibilität gewährleistet, dass sie sowohl für kleine Käufe als auch für den Handel in großem Umfang geeignet ist.

- Fungibel**: Alle Einheiten einer Währung müssen austauschbar und von gleichem Wert sein. Zum Beispiel muss ein Dollarschein jedem anderen Dollarschein gleichwertig sein. Diese Einheitlichkeit gewährleistet Fairness und Einfachheit bei Transaktionen.

- Erkennbar**: Eine Währung muss leicht identifizierbar und vertrauenswürdig sein. Physische Währungen erreichen dies durch einzigartige Designs und Sicherheitsmerkmale, während digitale Währungen auf Verifizierungsprotokollen beruhen können. Dies gewährleistet eine breite Akzeptanz und verringert das Betrugsrisiko.

Diese Eigenschaften machen eine Währung praktisch, zuverlässig und effizient für die Erleichterung des Handels und die Wertaufbewahrung in einer Volkswirtschaft.

Entwicklung der Währungssysteme

Von Münzen zu Papiergeld: Steigerung von Effizienz und Portabilität

Der Übergang von Münzen zu Papiergeld bedeutete eine erhebliche Verbesserung der Portabilität und Effizienz. Münzen, die aus Edelmetallen wie Gold oder Silber hergestellt wurden, waren aufgrund ihres Eigenwerts wertvoll. Sie waren jedoch schwer, ließen sich nur schwer in großen Mengen transportieren und waren anfällig für Verschleiß oder Diebstahl. Papiergeld revolutionierte die Währungssysteme, indem es ein leichtes, standardisiertes und tragbares Medium einführte, das den Wert repräsentierte, anstatt ihn zu enthalten. Diese Innovation ermöglichte es den Volkswirtschaften, sich zu vergrößern, indem sie den Handel über große Entfernungen erleichterte und die logistischen Herausforderungen reduzierte, die mit der Verwendung von physischen Gütern als Geld verbunden waren.

Papiergeld verbesserte auch die Skalierbarkeit. Anstatt sich auf den begrenzten Vorrat an Edelmetallen zu verlassen, konnten die Volkswirtschaften ihre Geldbasis durch repräsentative Währungen ausweiten, die zunächst durch Reserven und später durch das Vertrauen in die ausgebenden Institutionen gedeckt waren. Dieser Wandel ebnete den Weg für komplexere und besser vernetzte Finanzsysteme.

Vom Papier zum elektronischen Geld: Mehr Zugänglichkeit und Schnelligkeit

Die Umstellung von Papiergeld auf elektronisches Geld verbesserte das Währungsnetzwerk weiter, indem es die Zugänglichkeit und Geschwindigkeit erhöhte. Mit dem Aufkommen von Bankensystemen, Kreditkarten und digitalen Transaktionen wurde Geld nicht nur tragbar, sondern fast sofort. Elektronische Überweisungen machten den physischen Austausch überflüssig, so dass Transaktionen über große Entfernungen hinweg in Sekundenschnelle erfolgen konnten.

Dieser Wandel hat auch den Zugang zum Geld demokratisiert. Elektronische Bank- und Zahlungssysteme verringerten die Zugangshürden für Privatpersonen und Unternehmen und ermöglichten die Teilnahme an der Weltwirtschaft. Die Schnelligkeit und der Komfort des elektronischen Geldes erweiterten die Handelsnetze und förderten neue Geschäftsmodelle, die in einem papierbasierten System unmöglich gewesen wären.

Diese modernen Währungsnetzwerke hatten einen erheblichen Nachteil: mangelnde Überprüfbarkeit und Transparenz bei der Verwaltung der Geldmenge, was häufig zu unkontrollierter Inflation und einem Vertrauensverlust in zentralisierte Systeme führte. So wurden beispielsweise allein in den letzten vier Jahren mehr als 20 % aller im Umlauf befindlichen US-Dollars gedruckt. Diese ständige Versuchung, mehr Geld auszugeben und damit den Wert der derzeitigen Inhaber zu entwerten, ist größtenteils auf einen systemischen Fehler zurückzuführen: Politiker haben oft einen Anreiz, schwierige Haushaltsentscheidungen zu vermeiden und stattdessen die Herausforderungen auf künftige Regierungen zu verschieben, indem sie "die Dinge auf die lange Bank schieben"

Von zentraler zu dezentraler Währung: Stärkung von Vertrauen und Souveränität

Das Aufkommen der dezentralen Währung Bitcoin stellt heute den nächsten Sprung in Währungsnetzwerken dar. Traditionelles elektronisches Geld stützt sich auf zentralisierte Behörden wie Banken oder Regierungen, um Transaktionen zu verwalten und zu überprüfen. Diese Systeme sind zwar effektiv, aber anfällig für Ineffizienzen, Zensur und einzelne Fehlerquellen. Dezentralisierte Währungen verbessern diese Netzwerkeigenschaften, indem sie Vertrauen verbreiten und Vermittler ausschalten. Das bedeutet auch, dass Geld viel schneller und billiger bewegt werden kann, da es keine Genehmigungsschritte gibt. Schließlich kann kein Mensch versucht sein, den Zeitplan für die Bitcoin-Währung zu ändern, sondern die Software ist dazu gezwungen.

In dezentralen Systemen werden Transaktionen von einem globalen Netzwerk von Teilnehmern mithilfe der Blockchain-Technologie überprüft, was Sicherheit, Transparenz und Widerstandsfähigkeit gewährleistet. Diese Struktur minimiert das Betrugsrisiko, verringert die Abhängigkeit von zentralen Behörden und gibt dem Einzelnen eine größere Kontrolle über seine Finanzen. Durch die Beseitigung geografischer und institutioneller Barrieren bieten dezentralisierte Währungen ein wahrhaft globales und integratives Geldsystem.

Die Entwicklung von Währungsnetzwerken

In jeder Phase der Entwicklung von Währungsnetzwerken wurden wichtige Eigenschaften verbessert: Übertragbarkeit, Skalierbarkeit, Zugänglichkeit, Geschwindigkeit, Sicherheit und Vertrauen. Aus Gründen der besseren Übertragbarkeit und Effizienz wurden Münzen durch Papiergeld ersetzt. Aus Papier wurde elektronisches Geld, das weltweiten Zugang und sofortige Transaktionen ermöglichte. Jetzt definiert Bitcoin Vertrauen und Sicherheit neu und schafft ein offenes und widerstandsfähiges Geldsystem. Diese historische Entwicklung verdeutlicht das ständige Bestreben der Menschheit, bessere Netzwerke für den Austausch von Werten zu schaffen, wobei jede Iteration auf den Grenzen der vorherigen aufbaut und diese übertrifft.

Das beste Netzwerk wird wahrscheinlich gewinnen.

Traditionelle Zahlungssysteme

Zahlungssysteme sind Methoden und Infrastrukturen, die den Geldtransfer zwischen zwei Parteien ermöglichen - in der Regel zwischen einem Zahler (z. B. einem Verbraucher) und einem Zahlungsempfänger (z. B. einem Unternehmen). Diese Transaktionen können in verschiedenen Situationen stattfinden: ein Verbraucher, der einen lokalen Händler bezahlt, ein Unternehmen, das Rechnungen mit einem Lieferanten begleicht, oder sogar Einzelpersonen, die sich gegenseitig Geld überweisen. Zum Verständnis von Zahlungssystemen gehört es, die verschiedenen Arten von Zahlungsmethoden, ihre Merkmale und ihre Anwendungsfälle sowohl im Business-to-Consumer (B2C)- als auch im Business-to-Business (B2B)-Kontext zu untersuchen.

Gängige Arten von Zahlungsmethoden

Bargeld: Physische Währung, die direkt zwischen zwei Parteien ausgetauscht wird.

Schecks: Papierdokumente, die eine Bank anweisen, einen bestimmten Betrag vom Konto des Zahlers an den Zahlungsempfänger zu zahlen.

Drahtüberweisung: Elektronische Überweisung von Geldern zwischen Banken, die häufig für größere Beträge und grenzüberschreitende Zahlungen verwendet wird.

Zahlungskarten (Kredit-/Debitkarten): Plastikkarten oder digitale Karten, die an ein Kartennetz angeschlossen sind und die Überweisung von Geldern vom Bankkonto (oder Kreditrahmen) des Karteninhabers an einen Händler ermöglichen.

Digitale Geldbörsen und mobile Zahlungen: Anwendungen oder Geräte, die Zahlungsinformationen speichern (z. B. Apple Pay, WeChatPay, AliPay, PayPal), ermöglichen schnelle und oft kontaktlose Überweisungen.

Verwendung im B2C- und B2B-Bereich:

- B2C (Business-to-Consumer):**

- Die Verbraucher verwenden häufig Bargeld, Karten und digitale Geldbörsen für alltägliche Einkäufe, z. B. für Lebensmittel, Online-Shopping oder Dienstleistungen wie Ride-Hailing.

- Schnelligkeit, Bequemlichkeit und niedrige Gebühren (für den Verbraucher) sind oft die wichtigsten Prioritäten.

- Kontaktlose und mobile Zahlungen werden in diesem Bereich aufgrund ihrer Benutzerfreundlichkeit immer beliebter.

- B2B (Business-to-Business):**

- Unternehmen verlassen sich bei der Bezahlung von Lieferanten, der Begleichung großer Rechnungen oder der Abwicklung wiederkehrender Zahlungen in der Regel auf Überweisungen, Schecks und Rechnungsstellungssysteme.

- Der Schwerpunkt liegt häufig auf der Rückverfolgbarkeit, der Dokumentation und der Fähigkeit, größere Transaktionswerte zu verarbeiten.

- Die Verwendung von Karten ist zwar vorhanden, aber aufgrund höherer Gebühren und Transaktionslimits tendenziell weniger verbreitet. Digitale Lösungen wie integrierte Zahlungsplattformen sind auf dem Vormarsch, um Debitoren- und Kreditorenprozesse zu rationalisieren und zu automatisieren.

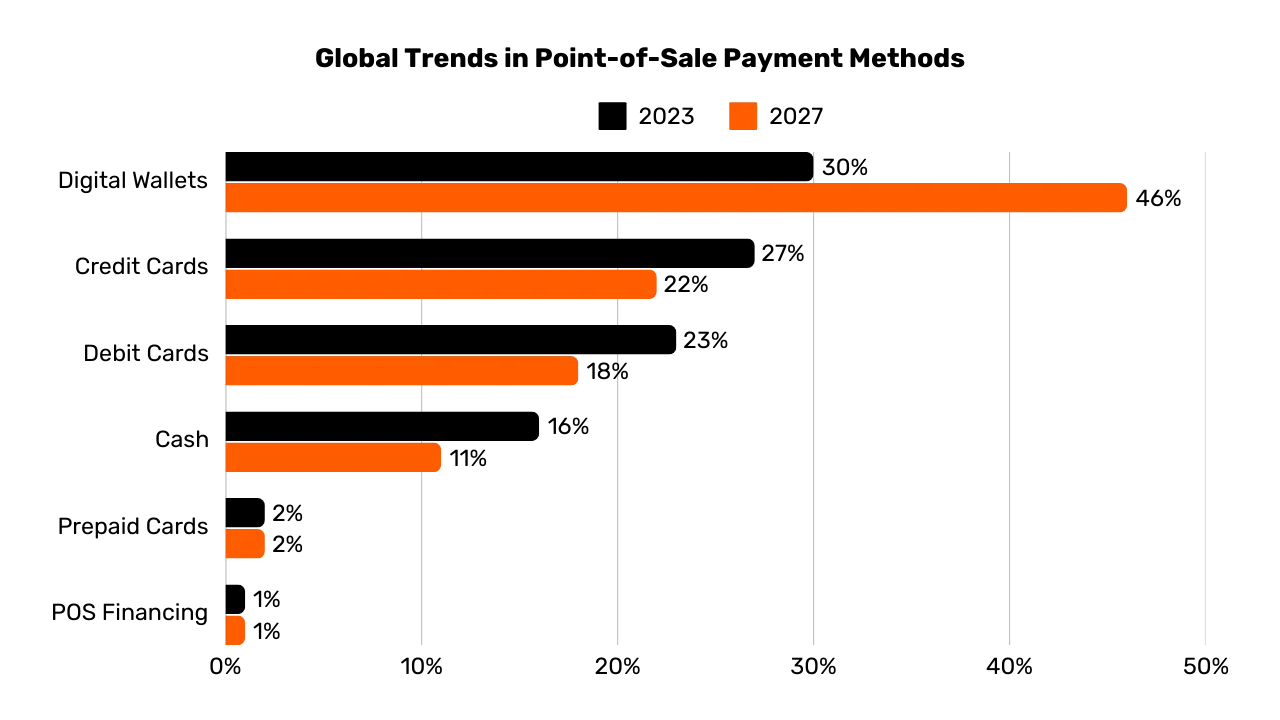

Grafik: Globale Trends bei Point-of-Sale (POS) Zahlungsmethoden (2023-2027), The Global Payments Report 2024, Worldpay.

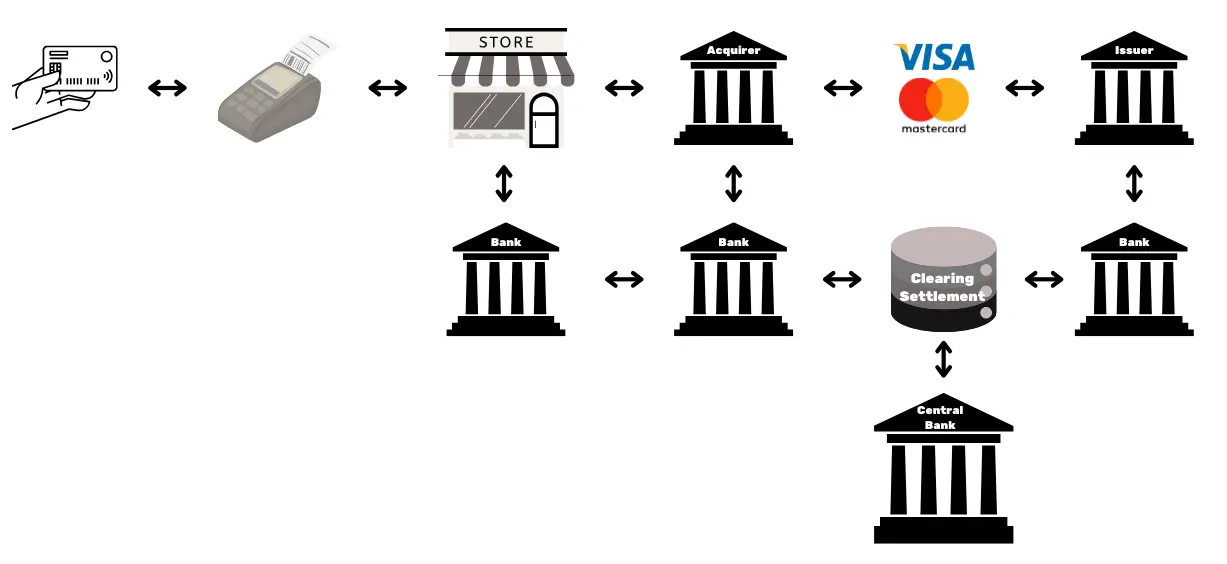

Die Komplexität hinter einer einfachen Kartenzahlung

Wenn ein Kunde in einem Geschäft eine Kreditkarte benutzt, wird die Karte vom POS-Terminal gelesen, das die Transaktionsdaten sicher an die Acquiring-Bank des Händlers übermittelt. Der Acquirer leitet diese Informationen an das entsprechende Kartennetz (z. B. Visa oder Mastercard) weiter, das die Anfrage dann an den Aussteller weiterleitet - die Bank, die die Karte des Kunden ausgegeben hat. Der Issuer prüft das Konto oder den Kreditrahmen des Kunden und sendet über das Netzwerk und den Acquirer eine Autorisierung zurück, die es dem Händler ermöglicht, die Zahlung anzunehmen.

Diese scheinbar einfache Transaktion umfasst in Wirklichkeit mehr als 15 Schritte, 7 Vermittler und es dauert im Durchschnitt zwischen 48 Stunden und 5 Tagen, bis der Händler das Geld erhält. In den folgenden Tagen findet ein Clearing- und Abrechnungsprozess statt. Das Kartennetz fasst die Transaktionen des Tages zusammen und koordiniert den Geldaustausch zwischen dem Acquirer und dem Emittenten. Eine Zentralbank sorgt für die Genauigkeit und Stabilität dieser Interbankenabrechnungen. Schließlich erhält das Bankkonto des Händlers den Nettobetrag (abzüglich der Gebühren) vom Acquirer gutgeschrieben, womit der Lebenszyklus der Transaktion abgeschlossen ist.

Insgesamt ist dieser Prozess kompliziert, zeitaufwändig und kostspielig für etwas, das eigentlich ein einfacher Akt der Wertübertragung von einer Partei zur anderen sein sollte.

Vergleich der Zahlungsarten

| Zahlungsmethode | Autorisierung erforderlich? | Dauer der Transaktionsgenehmigung (Händlersicht) | Abwicklungsgeschwindigkeit (Mittel vollständig abgewickelt) | Endgültigkeit (Einfachheit der Rückabwicklung) | Anzahl der Vermittler | Typische Gebühren (für den Zahlungsempfänger) |

|---|---|---|---|---|---|---|

| Bargeld | Nein | Sofort (physischer Austausch) | Sofort (keine Abwicklungsverzögerung) | Hoch (unwiderruflich nach Zahlung) | Keine | Keine |

| Schecks | Ja (Bank-Clearing) | Annahme bei Einreichung (nicht garantiert) | Mehrere Tage (Scheck-Clearing-Prozess) | Mittel (kann vor dem Clearing platzen/stoppen) | Bank | gering bis mittel (Bankgebühren) |

| Drahtüberweisungen | Ja (Bank/Netzwerk) | Bestätigung innerhalb von Stunden | Am selben Tag oder am nächsten Tag (Inland) | Hoch (in der Regel nicht mehr rückgängig zu machen, sobald sie gesendet wurden) | Banken, Zahlungsnetzwerke | Mittel (Festbetrag/Prozentsatz) |

| Zahlungskarten | Ja (Autorisierung durch den Kartenaussteller) | Sekunden bis Minuten (Autorisierungscode) | Einige Tage (Interbank-Abwicklung) | Mittel (Rückbuchungen möglich) | Aussteller, Acquirer, Kartennetz | Variabel (1-3% der Transaktion) |

| Digitale Geldbörsen/Mobile Pay | Ja (Wallet-Anbieter/Bank) | Sekunden (Sofortbestätigung) | Normalerweise 1-2 Tage (abhängig von der Finanzierungsquelle) | Mittel (Rückerstattung/Streitfall möglich) | Banken, Wallet-Betreiber | Niedrig bis mittel (variiert) |

Beschränkungen der bestehenden Lösungen

Die traditionelle Zahlungsverkehrsbranche repräsentiert ein jährliches Wirtschaftsvolumen von etwa 2.200 Milliarden Dollar, was etwa einem Zehntel des BIP der Vereinigten Staaten oder dem BIP Frankreichs entspricht. Da Währungen als zugelassene Netzwerke funktionieren, gibt es nur einen begrenzten Wettbewerb, so dass diese "Dienstleistung" eher einer Steuer ähnelt, die der produktiven Wirtschaft auferlegt wird. Zusätzlich zu den Kosten, die dadurch entstehen, gibt es mehrere andere Einschränkungen, die im Folgenden erläutert werden.

| Einschränkung | Erläuterung | Auswirkungen |

|---|---|---|

| Hohe Kartengebühren | Interbankenentgelte (~0,3 %), Netzwerkgebühren (fest oder 0,3 %-1 %), Terminal-/PSP-Abonnements und Bankmargen (0,5 %-1,7 %) summieren sich zu erheblichen Kosten - wie eine globale "Steuer" auf produktive Sektoren, die sich auf Billionen von Dollar beläuft. | Erhöht die Kosten der Händler, verringert die Gewinnspannen und kann die Verbraucherpreise in die Höhe treiben. |

| Sehr langsame Endabrechnung | Die Abrechnung von Geldern kann bis zu 5 Tage dauern, was den Geldfluss und die Wirtschaftstätigkeit insgesamt verlangsamt. | Verzögert die Liquidität für Händler und verringert die Geschwindigkeit des Wirtschaftskreislaufs. |

| Betrug | E-Commerce-Kanäle sind stark von Betrug betroffen und tragen zu erheblichen Verlusten bei (z. B. 28 Mrd. USD). Rückbuchungen könnten bis 2024 weltweit ein Volumen von 174 Milliarden Dollar erreichen. Die Bewältigung dieser Streitigkeiten kostet Zeit und verursacht psychische Belastungen. | Erhöhte Betriebskosten, komplexe Maßnahmen zur Betrugsprävention und geschwächtes Kundenvertrauen. |

| Zusätzliche Sicherheitsschritte (Einmalcodes, Zwei-Faktor-Authentifizierung gemäß PSD2) führen zu Reibungsverlusten beim Checkout. | Höhere Komplexität der Kaufabwicklung führt zu mehr Kaufabbrüchen und Umsatzverlusten. | |

| Hohe Mindesttransaktionsbeträge | Mindestausgabenschwellen auf Karten können Händler und Verbraucher zu ungünstigen Preis- oder Kaufbedingungen zwingen und so von Transaktionen mit geringem Wert abhalten. | Geringere Kundenzufriedenheit und Flexibilität, was Impulskäufe oder Käufe von geringem Wert einschränken kann. |

| Langsame Vorautorisierung | Aktuelle Systeme können Transaktionen nicht im Millisekundenbereich verarbeiten oder kontinuierliche Zahlungsströme in Echtzeit unterstützen. | Dies schränkt Anwendungsfälle ein, die sofortige oder laufende Zahlungen erfordern, was Innovation und Skalierbarkeit einschränkt. |

| Notwendigkeit eines Bank-/Kartenkontos | Der Zugang zu diesen Zahlungsmethoden erfordert ein verbundenes Bank- oder Kartenkonto, wodurch Personen ohne ein solches Konto automatisch ausgeschlossen werden. | Schränkt die finanzielle Eingliederung ein und verringert den Zugang für Bevölkerungsgruppen, die keine oder nur wenige Bankkonten haben. |

| Wiederholte Erstellung von Online-Konten | Benutzer müssen oft mehrere Online-Konten erstellen, was zu Ermüdung, geringerem Komfort und einer erhöhten Offenlegung persönlicher Daten führt. | Verschlechtert die Nutzererfahrung, erhöht die Bedenken hinsichtlich des Datenschutzes und das Risiko von Datenschutzverletzungen. |

| Das Fehlen einer universellen Rechnungseinheit erzwingt kostspielige Währungsumrechnungen bei grenzüberschreitenden Transaktionen. | Erhöht die Kosten für den internationalen Handel und macht globale Transaktionen weniger erschwinglich. |

So wie wir von der minutengenauen Abrechnung von Telefongesprächen zur nahezu kostenlosen IP-basierten Kommunikation übergegangen sind, kann das Entstehen offenerer und effizienterer Netze den Zahlungsverkehr neu definieren, Kosten und Vermittler reduzieren und neue Geschäftsmodelle fördern.

Bitcoin für Unternehmen: eine neue Währung

WAS IST BITCOIN?

Bitcoin ist ein Peer-to-Peer-Tauschsystem für digitale Währungen (elektronisches Bargeld). Der Begriff "Bitcoin" bezieht sich auf die folgenden Komponenten:

- Ein Computerprotokoll**, das den Austausch von Werten im Internet ohne Vermittler, ohne Genehmigungspflicht und auf pseudonyme Weise ermöglicht. Es nutzt fortschrittliche kryptografische Prinzipien.

- Ein physisches Netzwerk** von Maschinen, die mit dem Internet verbunden sind (Nodes, Miner usw.) und von Privatpersonen und Unternehmen betrieben werden, die ein dezentrales System bilden (ohne zentrale Autorität oder einen einzigen Kontrollpunkt).

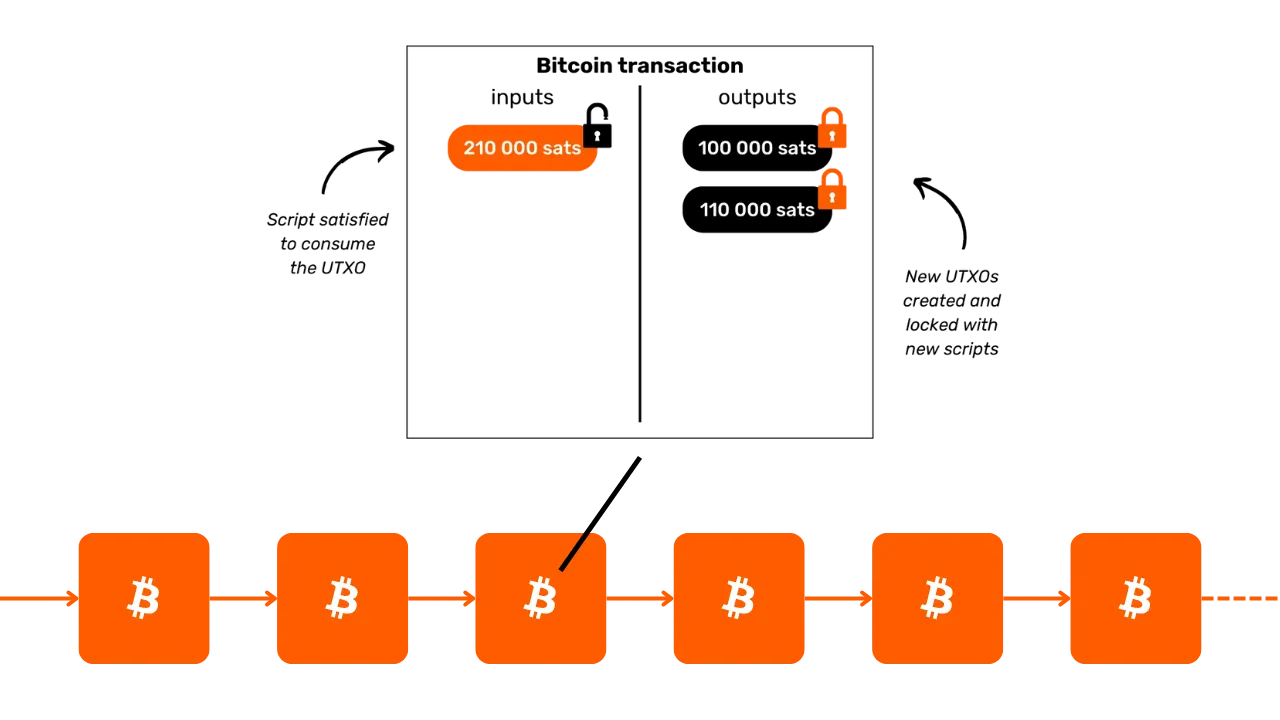

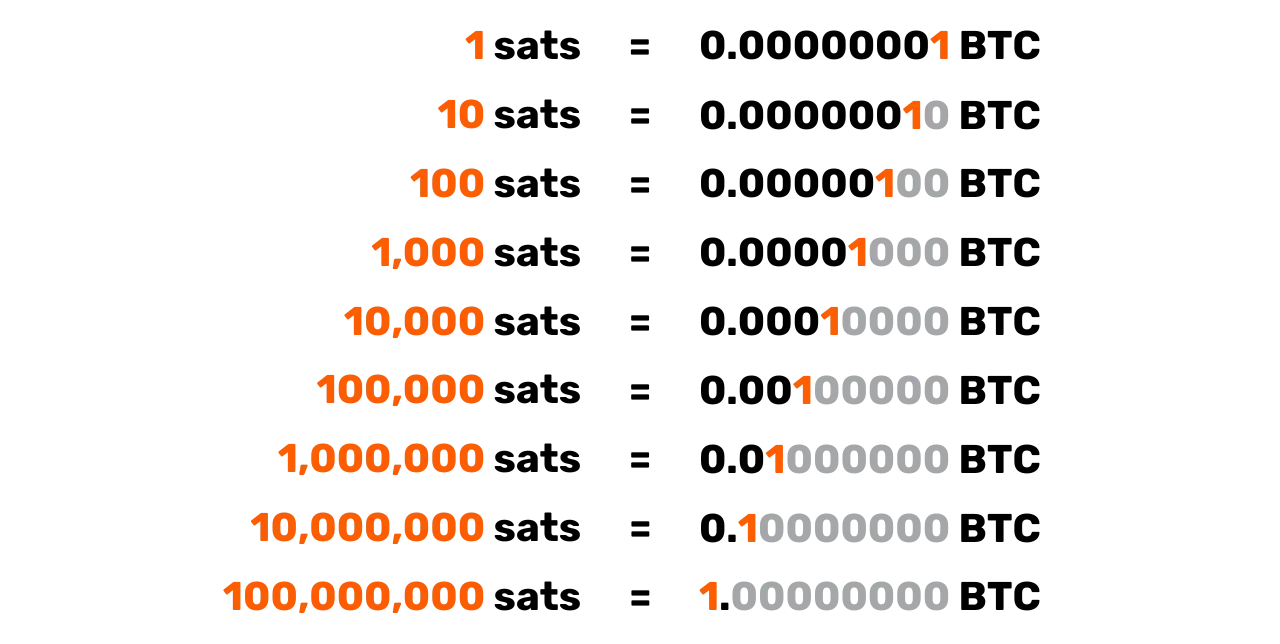

- Die Recheneinheit** innerhalb des Systems. Es wird nie mehr als 21 Millionen Bitcoins geben. Jeder Bitcoin ist in 100 Millionen Einheiten teilbar, die "Satoshis" genannt werden, benannt zu Ehren seines anonymen Schöpfers.

Zusammen machen sie Bitcoin zu einem Vermögenswert auf Inhaberbasis und einer digitalen Währung ohne Emittent. Das Eigentum wird allein durch den Besitz des privaten kryptografischen Schlüssels gesichert, der die volle Kontrolle ohne Vermittler oder vertrauenswürdige Dritte gewährt. Bei einer Übertragung geht das Eigentum unmittelbar über: Der neue Inhaber besitzt es vollständig, ohne sich zum Schutz oder zur Konvertierbarkeit auf eine zentrale Behörde verlassen zu müssen. Transaktionen sind unveränderlich - sobald sie in der Blockchain aufgezeichnet sind, können sie nicht mehr geändert oder gelöscht werden.

Bitcoin hat eine feste Geldpolitik, mit einer Kapazität von 21 Millionen Bitcoins, von denen ~19,8 Millionen bereits verteilt worden sind. Dies macht ihn deflationär, wobei sein Wert im Laufe der Zeit steigt, da die Nutzer Ersparnisse und Produktivitätsgewinne in ihm speichern.

Seine technischen Eigenschaften übertreffen die von Gold und dem Dollar zusammen und machen ihn zum härtesten Finanzwert, der je geschaffen wurde. Bitcoin ist sowohl ein Wertaufbewahrungsmittel als auch ein Tauschmittel, eine Währung im Entstehen. Stellen Sie sich vor, Sie könnten schnell, ohne Vermittler, zu minimalen Kosten, ohne Betrug, rund um die Uhr und ohne Beteiligung Dritter Werte aus der Kasse eines Unternehmens in eine andere transferieren.

Bitcoin ist effektiv wertbeständig, da sein Hauptbuch fälschungssicher ist. Sein Wert steigt aufgrund des seltenen und begrenzten Angebots in Verbindung mit der wachsenden Zahl von Tauschmöglichkeiten, die durch die steigende Zahl von Nutzern bedingt sind.

Bitcoin ist bahnbrechend, weil er uns dazu anregt, Konzepte in den Bereichen Mathematik, Kryptographie, Wirtschaft und Geschichte zu lernen, die uns nie beigebracht wurden. Obwohl er oft als komplex wahrgenommen wird, ist er in Wirklichkeit eine Innovation, die durch Übung und Experimentieren zugänglich ist.

Bitcoin fordert uns heraus, die Natur des Geldes selbst zu überdenken. Könnten Sie erklären, was Geld wirklich ist? Ein Angestellter oder Unternehmer verbringt vielleicht 50.000 bis 100.000 Stunden seines Lebens damit, Geld zu verdienen, aber wie viele wenden auch nur 100 Stunden auf, um es besser zu verstehen und zu bewahren? Bitcoin ermutigt uns, die grundlegenden Gründe für unser Bedürfnis nach Geld und unsere zeitliche Perspektive zu hinterfragen. Dient Geld dem sofortigen Luxus oder der langfristigen Beständigkeit? Wenn wir einen wertsteigernden Vermögenswert hätten, der uns erlaubt, Käufe aufzuschieben, welche Entscheidungen würden wir dann treffen? Welche Gespräche würden wir mit uns selbst in 20 oder 30 Jahren führen wollen?

BITCOIN-AUSWEIS

- Alter:** 15 Jahre (3. Januar 2009)

- Täglicher Börsenwert:** $10 Milliarden (> CAC40)

- Marktkapitalisierung:** 1,8 Billionen Dollar (> Meta, Visa, Silber ; < Apple, Google, Gold)

- Nutzer:** ~100 bis 200 Millionen (1-2% der Weltbevölkerung)

- Volatilität:** Innerlich keine (1 Bitcoin = 1 Bitcoin), äußerlich sehr hoch (in Fiat-Währungsbörsen)

- Performance:** Erste Transaktion zu

0,0009; jetzt100.000 (x100 Millionen) - Netzwerkverfügbarkeit (Betriebszeit):** 100% seit 2013

- Für tot erklärt oder kritisiert:** Einmal im Monat

Ein Wunder menschlicher Zusammenarbeit:

- Vollständig Open-Source

- Rechtsperson:** Keine

- CEO:** Keine

- Risikokapitalinvestitionen:** Keine

- Marketing:** Keine

- F&E:** Ehrenamtlich betrieben

- Governance:** Durch die Nutzer

- Innovatives Wirtschaftsmodell:** Die Blockerstellung wird durch Transaktionsgebühren subventioniert (auktionsbasiert)

Für weitere Informationen über Bitcoin, seine Geschichte, seine Funktionsweise und seine Verwendung empfehle ich auch diesen anderen umfassenden Kurs:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Einführung in das Lightning Network

*WAS IST EIN BLITZ?

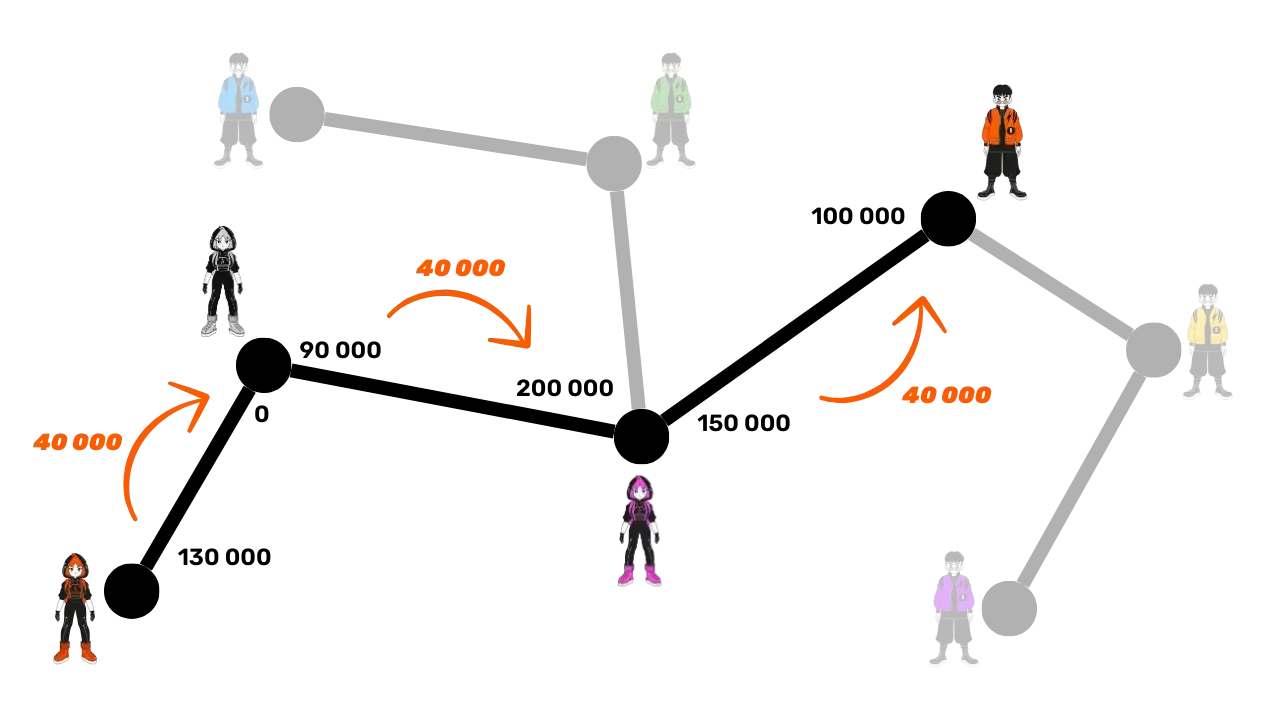

Das Lightning Network ist ein Protokoll und ein Netzwerk, das Bitcoin-Transaktionen mit minimaler Interaktion mit der Haupt-Blockchain von Bitcoin ermöglicht. Hier ist, wie es funktioniert:

- Ersteinrichtung:** Gelder werden auf der Hauptblockchain gesperrt (escrowed), um einen Zahlungskanal zwischen 2 Parteien zu etablieren.

- Zahlungsnetz:** Ein Netz von Zahlungskanälen zwischen mehreren Parteien bildet ein Zahlungsnetz (Weiterleitung und Zusammenschaltung).

- Off-Chain-Transaktionen:** Transaktionen finden zwischen Parteien statt, werden aber nicht sofort auf der Haupt-Blockchain von Bitcoin veröffentlicht ("off-chain ").

- On-Chain-Abrechnungen:** Nur der Endsaldo der Transaktionen eines Kanals wird auf der Bitcoin-Hauptblockchain ("on-chain") veröffentlicht, so dass in der Zwischenzeit zahlreiche Transaktionen stattfinden können. Diese Bündelung mehrerer Zahlungen verringert die Überlastung und senkt somit die Gebühren im Vergleich zu vielen On-Chain-Transaktionen.

- Kanalschließung:** Ein Nutzer kann seinen Kanal jederzeit schließen und seine Bitcoin zurückfordern, indem er den letzten Transaktionsstatus veröffentlicht. Dies ist das Prinzip von Transaktionen, die jederzeit "veröffentlicht" werden können, aber "unveröffentlicht " sind, bis sie benötigt werden. Der Ausstieg (Kanalschließung) kann einseitig (von einer der beiden Parteien jederzeit entschieden) oder einvernehmlich erfolgen (was zu niedrigeren On-Chain-Gebühren führt)

Dieser Ansatz vermeidet die Langsamkeit und Komplexität der Durchführung jeder Transaktion direkt auf der Bitcoin-Hauptblockchain, indem er nur die endgültigen Salden aufzeichnet und seine Sicherheit beibehält. Das Lightning Network ist eine Schicht "on top" von Bitcoin, bleibt aber mit diesem verankert.

Ein globales Zahlungsnetzwerk

Das Protokoll schafft ein Netzwerk von Maschinen, deren Kanäle ein universelles Zahlungssystem bilden. Diese Knotenpunkte können von Privatpersonen oder Unternehmen frei betrieben werden, so dass es sich um ein völlig offenes Netz handelt.

Das Lightning Network ermöglicht den sofortigen Austausch von Werten in Lichtgeschwindigkeit. Es ist wie ein E-Mail-Protokoll, das auf Zahlungen angewendet wird: ein Zahlungsnetzwerk der nächsten Generation. Es verändert die Art und Weise, wie "Geld" bewegt wird, radikal und macht es so kostenlos und schnell wie die Datenübertragung im Internet.

Schlüsselvorteile:

- Geschwindigkeit:** Sofortige Transaktionen.

- Niedrige Gebühren:** Viel niedrigere Kosten im Vergleich zu traditionellen Bankennetzen.

- Einfache Einführung:** Unternehmen können Lightning-Zahlungen schnell einrichten, indem sie einfach eine Smartphone-App oder eine Bezahlfunktion auf ihrer Website verwenden.

Die Lightning-Infrastruktur übertrifft herkömmliche Zahlungssysteme in Bezug auf Geschwindigkeit, Kosten und Energieeffizienz. Mit zunehmender Akzeptanz durch die Händler wird sich die Dynamik beschleunigen: Wenn Zahlungen das firmeneigene Interbanken-Netzwerk umgehen können, warum sollte man dann weiterhin einen erheblichen Prozentsatz der Einnahmen an die heutigen Intermediäre abgeben?

Unendliche Anwendungsfälle:

Die Anwendungsmöglichkeiten von Lightning gehen weit über niedrige Gebühren und Schnelligkeit hinaus. Durch das Angebot einer völlig kostenlosen und sofortigen Zahlungsschiene eröffnet es der gesamten Wirtschaft enorme Möglichkeiten.

Verbesserung der Bitcoin-Tauschmöglichkeiten:

Lightning stärkt die Rolle von Bitcoin als "Tauschmittel" Indem es die Häufigkeit und Freiheit von Transaktionen erhöht, stärkt es die primäre Funktion von Geld: die Erleichterung des wirtschaftlichen Austauschs und der Wertschöpfung für alle Teilnehmer.

Der künftige Aufstieg der "Smart-Machine-Economy" erfordert ein ultraschnelles, hochfrequentes Zahlungssystem, einen technischen Standard, den nur Lightning erfüllen kann. Dies ermöglicht die Schaffung von mehr Waren und Dienstleistungen. Da das Angebot von Bitcoin begrenzt bleibt, wird die Kaufkraft jeder Einheit steigen. Bitcoin und Lightning werden gemeinsam stärker, wenn ihre Netzwerke expandieren.

Lightning bietet einen Blick in eine Zukunft, in der alle Unternehmen, die internetbasiert sind, auch Bitcoin-basiert sein werden.

Bitcoin-Zahlungen mit Lightning: Ein typischer Anwendungsfall für Händler

Das Lightning Network ist aufgrund seiner Geschwindigkeit und der Endgültigkeit der Zahlung ideal für Bitcoin-Zahlungen in physischen oder Online-Geschäften.

- Geschwindigkeit:** Lightning (~500ms bis wenige Sekunden) ist deutlich schneller als das Bitcoin-Hauptnetzwerk, wo Transaktionen bis zu 30 Minuten dauern können, um bestätigt zu werden. Für große Käufe (weit über 1.000 $) kann das Bitcoin-Hauptnetzwerk immer noch bevorzugt werden, da die Geschwindigkeit weniger kritisch ist. Diese Details bleiben dem Durchschnittsnutzer jedoch oft verborgen, da Anwendungen diese Entscheidungen nahtlos im Hintergrund abwickeln.

- Endgültigkeit:** Sobald eine Zahlung über Lightning erfolgt ist, ist sie endgültig. Es gibt keine Möglichkeit von Rückbuchungen durch Dritte oder betrugsbedingte Streitigkeiten.

- Gebühren:** Die Transaktionsgebühren im Lightning Network sind minimal und werden vom Nutzer bezahlt, nicht vom Händler. Für Händler fallen nur dann Gebühren an, wenn sie ihre Bitcoin später auf ein anderes Netzwerk oder einen anderen Dienst übertragen müssen.

BLITZAUSWEIS

- Erfindung:** 2015

- Einführung:** 2016

- Alter:** 7 Jahre (erste Transaktion: 28. Dezember 2017)

- Technische Fähigkeiten des Netzes:** Im großen Maßstab kann es 1.000-mal mehr Soforttransaktionen verarbeiten als herkömmliche Systeme.

- Transaktionsgrößen:** Die Bandbreite reicht von so groß bis 1.000-mal kleiner als bei herkömmlichen Systemen.

- Transaktionsgeschwindigkeit:** Bis zu 100 Mal schneller.

- Gebühren:** Bis zu 90 % niedriger.

- Endgültigkeit der Zahlung:** Nahezu sofort (oft ~500 Millisekunden, manchmal ein paar Sekunden).

- Energieverbrauch:** ~8% des traditionellen globalen Geldsystems.

- Merkmale:**

- Peer-to-Peer

- Universal

- Erlaubnisfrei

- Gute Privatsphäre

- Bewährte Sicherheit

- Hohe Verfügbarkeit (hervorragende Betriebszeit)

- Kontrollierbar und anpassungsfähig

Für weitere Informationen über die technische Funktionsweise des Lightning Network empfehle ich auch diesen anderen umfassenden Kurs zu besuchen:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin in der Staatskasse

Gewinne, Kapital und der Schlüssel zur Widerstandsfähigkeit von Unternehmen

Ein gesundes Unternehmen

Die Zukunft ist ungewiss, und Unternehmen müssen diese Ungewissheit mit einem klaren Fokus auf die Erzielung von Gewinnen und die Erhaltung von Kapital bewältigen. Nach der österreichischen Wirtschaftslehre sind Gewinne das ultimative Signal für die Gesundheit eines Unternehmens - sie zeigen, dass das Unternehmen die Bedürfnisse der Verbraucher effizient erfüllt. Ohne Gewinne kann sich ein Unternehmen nicht selbst erhalten, geschweige denn wachsen. Damit ein Unternehmen gesund bleibt, muss es nicht nur Gewinne erwirtschaften, sondern auch vorausschauend denken und Kapital für künftige Investitionen und Herausforderungen vorhalten.

Kapitalerhaltung ist von entscheidender Bedeutung, denn sie ermöglicht es Unternehmen, sich anzupassen und Chancen auf einem unvorhersehbaren Markt zu nutzen. Dazu gehört ein Gleichgewicht zwischen der Reinvestition von Gewinnen, um zu wachsen, und der Aufrechterhaltung eines finanziellen Puffers, um mögliche Abschwünge zu überstehen. Die österreichische Volkswirtschaftslehre unterstreicht die Bedeutung der "Zeitpräferenz ", was bedeutet, dass Unternehmen sorgfältig entscheiden müssen, inwieweit sie sofortige Erträge gegenüber Investitionen für langfristigen Erfolg bevorzugen. Ein gesundes Unternehmen verfügt über ein starkes finanzielles Fundament, das Flexibilität in guten wie in schlechten Zeiten gewährleistet.

Marktsignale wie Preise und Wettbewerb helfen Unternehmen, kluge Entscheidungen über die Ressourcenverteilung zu treffen. Indem sie auf diese Signale hören, können Unternehmen vermeiden, sich selbst zu überfordern oder Fehlinvestitionen zu tätigen - insbesondere solche, die durch künstliche Faktoren wie leichte Kredite beeinflusst werden. Eine falsche Ressourcenzuweisung gefährdet nicht nur die Gesundheit des Unternehmens, sondern schränkt auch seine Fähigkeit ein, Kunden effektiv zu bedienen.

Ein gesundes Unternehmen zu führen bedeutet letztlich, anpassungsfähig zu bleiben, umsichtige finanzielle Entscheidungen zu treffen und stets die Zukunft im Auge zu behalten. Indem man sich auf den Gewinn konzentriert, das Kapital erhält und auf Marktsignale reagiert, können Unternehmen - ob groß oder klein - auch angesichts von Ungewissheit florieren.

Hat das Kapital eine Tugend?

Wie das Kapital im Allgemeinen dargestellt wird

Lassen Sie uns wiederentdecken, was Kapital wirklich ist - ein Begriff, der in unserer Gesellschaft so oft missverstanden und negativ wahrgenommen wird.

In der traditionellen (keynesianischen) Wirtschaftstheorie wird Kapital häufig vereinfacht als homogener Bestand an materiellen oder finanziellen Vermögenswerten betrachtet, der in erster Linie dazu dient, die Gesamtnachfrage durch Investitionen anzukurbeln. Es wird oft mit der Konzentration von Reichtum und der wirtschaftlichen Macht einer kleinen Elite in Verbindung gebracht. In einem Kontext, in dem das Wohlstandsgefälle immer größer wird, betrachten viele das Kapital als Symbol für wirtschaftliche Ungleichheit, insbesondere wenn der angehäufte Reichtum der Mehrheit keinen Nutzen zu bringen scheint.

das "Kapital" wird oft als ein Werkzeug der Ausbeutung dargestellt, und diese Sichtweise hat verschiedene Bewegungen stark beeinflusst, die das Kapital als von Natur aus gegen die Interessen der Arbeitnehmer gerichtet betrachten. Aber ist das wirklich so? Oder könnte diese Wahrnehmung verzerrt sein durch:

Mangelndes Verständnis wirtschaftlicher Mechanismen (auch bei den Ökonomen selbst)?

Staatlicher Interventionismus und Marktmanipulation?

Verwechslung von Vetternwirtschaft und freier Marktwirtschaft?

Die Darstellung von Wirtschaftskrisen in den Medien?

Der Wunsch nach schnellen Lösungen und sofortiger sozialer Gerechtigkeit?

Die kulturelle Normalisierung der antikapitalistischen Rhetorik?

Glücklicherweise zwingt uns Bitcoin dazu, alles zu überdenken und diese vorgefassten Meinungen zu hinterfragen. Es gibt eine Denkschule - die Österreichische Schule der Nationalökonomie - die Licht in diese Fragen bringen kann und uns hilft, die wahre Natur des Kapitals zu überdenken.

*Es war einmal

Lassen Sie uns mit einer kurzen Geschichte beginnen:

"Auf einer kleinen einsamen Insel lebt ein einsamer Fischer. Jeden Tag verbringt er Stunden damit, mit bloßen Händen Fische zu fangen, eine Tätigkeit, die ihn viel Zeit und Energie kostet. Eines Tages hat er eine Idee: Er will einen Speer bauen, mit dem er noch effizienter fischen kann. Aber er weiß, dass er dafür ein Opfer bringen muss.

Bevor er mit der Herstellung des Speers beginnt, beschließt der Fischer, einige Fische beiseite zu legen, um sich während des Bauprozesses zu ernähren. Er isst ein paar Tage lang weniger als sonst und spart genug Fisch, um sich auf sein Projekt zu konzentrieren. Dieser gesparte Fisch stellt sein Kapital dar, eine kleine Reserve, die es ihm ermöglicht, sein Ziel zu verfolgen.

Während er seine Zeit dem Bau des Speers widmet, verlässt er sich auf seine Reserven und verzögert bereitwillig einige seiner unmittelbaren Annehmlichkeiten (ein Ausdruck seiner Zeitpräferenz). Nach mehreren Tagen harter Arbeit hat er einen robusten Speer fertiggestellt.

Mit dem Speer kann er nun viel schneller und mit weniger Aufwand Fische fangen. Er muss sich nicht mehr so anstrengen wie früher und beginnt sogar, einen Überschuss an Fischen anzuhäufen. Dieser Überschuss eröffnet ihm neue Möglichkeiten: Er kann ihn lagern, teilen oder in andere Projekte auf der Insel investieren. Durch den Aufschub des sofortigen Verbrauchs und die Nutzung seines Kapitals hat der Fischer seine Effizienz und seine Zukunftsaussichten deutlich verbessert."

Diese Geschichte veranschaulicht die grundlegende Rolle von Kapital, Geduld und Weitsicht beim Aufbau einer besseren Zukunft - Konzepte, die für Wirtschaftswachstum und menschlichen Fortschritt von zentraler Bedeutung sind.

Die Österreichische Schule der Nationalökonomie und ihre Vision des Kapitals

Die Österreichische Schule der Nationalökonomie ist nach ihren Gründern und frühen Mitwirkenden benannt, die ursprünglich aus Österreich stammten. Der Name blieb haften, und die Schule wird seitdem eng mit dem klassischen liberalen Denken verbunden, das die individuelle Freiheit, freie Märkte und minimale staatliche Eingriffe betont.

Die österreichische Perspektive auf das Kapital

Nach österreichischer Auffassung ist Kapital eng mit der Idee verbunden, den Konsum aufzuschieben, um Werkzeuge oder produktive Ressourcen zu schaffen, die die zukünftige Produktion verbessern. Dieser Prozess, der als Kapitalakkumulation bezeichnet wird, ist für die österreichische Wirtschaftstheorie von zentraler Bedeutung. Zu den Schlüsselelementen dieser Sichtweise gehören:

- Zeitpräferenz und aufgeschobener Konsum**: Der Einzelne zieht es natürlich vor, jetzt zu konsumieren, aber er kann den Konsum aufschieben, wenn er in der Zukunft größere Vorteile erwartet. Wenn man heute spart, können die Ressourcen in Investitionsgüter (Werkzeuge, Maschinen, Infrastruktur) investiert werden, die die Produktivität im Laufe der Zeit verbessern. Gesellschaften oder Einzelpersonen mit einer geringeren Zeitpräferenz sparen mehr und investieren in langfristige Projekte, wodurch ein nachhaltiges Wachstum gefördert wird.

- Kapital als Motor der zukünftigen Produktion**: Investitionsgüter werden als Zwischenprodukte betrachtet, die zur Herstellung von Konsumgütern verwendet werden. Durch die Anhäufung von Kapital können Unternehmer ihre Produktivität steigern und in der Zukunft mehr Wohlstand schaffen. Anstatt Konsumgüter sofort zu produzieren, könnten die Ressourcen beispielsweise für den Bau von Fabriken oder Maschinen verwendet werden. Dies verringert zwar den kurzfristigen Verbrauch, doch die daraus resultierende Effizienz ermöglicht später eine höhere Produktion und mehr Wohlstand.

- Indirekte Produktion und Effizienz**: Österreichische Ökonomen wie Eugen Böhm-Bawerk haben die Idee der indirekten Produktion hervorgehoben - längere und komplexere Produktionsprozesse, die mehrere Stufen umfassen. Diese Prozesse sind zwar zeitaufwändig, führen aber letztlich zu effizienteren und produktiveren Ergebnissen, wie z. B. der Bau eines Sägewerks zur Verarbeitung von Holz anstelle des Sammelns von Stämmen von Hand.

- Zinssätze als Signale**: Nach österreichischer Auffassung spiegeln die Zinssätze natürlich die zeitlichen Präferenzen der Menschen wider. Hohe Zinssätze deuten auf eine Präferenz für sofortigen Konsum hin, während niedrige Zinssätze Sparen und langfristige Investitionen fördern. Wenn Zentralbanken die Zinssätze künstlich manipulieren, verzerren sie diese natürlichen Signale, was zu einer Fehlallokation von Ressourcen und nicht nachhaltigen Investitionen (Fehlinvestitionen) führt.

Zwei Formen von Kapital in modernen Volkswirtschaften

Im Rahmen des schuldenbasierten Geldsystems, in dem wir uns bewegen, gibt es eine zweite Art von Kapital: eine, die sofort entsteht, wenn eine Bank einen Kredit durch einen einfachen Kreditmechanismus schafft. Dabei handelt es sich um eine Liquiditätsschöpfung ex nihilo, bei der die Bank Geld leiht, das sie nicht im Voraus besitzt, sondern auf der Grundlage eines Rückzahlungsversprechens schafft.

Einerseits ist das "österreichische" Kapital das Ergebnis echten Sparens, eines Prozesses, der wohlüberlegte wirtschaftliche Entscheidungen und sorgfältige Opfer erfordert. Auf der anderen Seite ist das Kapital, das durch die Schöpfung von schuldbasiertem Geld erzeugt wird, ein sofortiges und künstliches Konstrukt. Diese beiden Arten von Kapital sind zwar oberflächlich betrachtet ähnlich in ihrer Verwendung zur Finanzierung von Projekten, unterscheiden sich aber grundlegend in ihrer Natur.

Diese beiden Formen des Kapitals sollten niemals miteinander vermischt werden, doch in einem schuldenbasierten System sind sie es oft, was zu verzerrten wirtschaftlichen Signalen und häufig zu Fehlinvestitionen führt. Dieses Missverständnis wirft ein Licht darauf, warum der Kapitalismus oft ungerechtfertigt kritisiert wird

Das Hauptproblem des Keynesianismus

Die keynesianische Politik, die von den globalen Eliten weitgehend übernommen wurde, manipuliert die Zinssätze und stimuliert die Nachfrage durch Verschuldung. Dies führt dazu, dass Ressourcen in kurzfristige, nicht nachhaltige Projekte fließen, was die Wirtschaftszyklen verstärkt und echtes Wachstum, das auf gesunden Ersparnissen und produktiven Investitionen beruht, verzögert. Wirtschaftsführer beobachten diese schädliche Politik aus erster Hand, da gesunde Unternehmen auf der Suche nach überhöhten Renditen zu überbewerteten Übernahmen gedrängt werden, die das organische und nachhaltige Wachstum untergraben.

Wie kann in einem solchen Umfeld "gesundes" Kapital - das von Unternehmern sorgfältig angespart wurde - mit künstlich geschaffenem "ungesundem" Kapital konkurrieren? Darüber hinaus untergräbt die einseitige Ausweitung der Geldmenge die Kaufkraft des gesunden Kapitals, was die wirtschaftliche Orientierungslosigkeit und die Unzufriedenheit der Gesellschaft noch vergrößert.

Ein Hoffnungsschimmer: Bitcoin

Bitcoin bietet eine Möglichkeit, Kapital zu akkumulieren und langfristig zu bewahren, ohne die Erosion durch Geldinflation. Als Wertaufbewahrungsmittel ermöglicht er es Unternehmen, zukünftige Investitionen sicher zu planen, die Dominanz schuldengetriebener Systeme in Frage zu stellen und eine Rückkehr zu echter, produktiver Kapitalakkumulation zu fördern.

Mehr über die österreichische Schule der Wirtschaftswissenschaften

Die Österreichische Schule der Nationalökonomie ist eine Tradition ökonomischen Denkens, die freie Märkte, individuelle Freiheit und die Bedeutung menschlichen Handelns in wirtschaftlichen Prozessen schätzt. Sie kritisiert staatliche Eingriffe, insbesondere in Geld und Märkte, und argumentiert, dass der Einzelne, geleitet von seinen subjektiven Präferenzen, seine eigenen Interessen am besten beurteilen kann.

Schlüsselpersonen der Österreichischen Schule

- Carl Menger**: Der Begründer der Österreichischen Schule, Menger, entwickelte die Theorie des subjektiven Wertes, die besagt, dass der Wert von Gütern von den individuellen Präferenzen und nicht von den Produktionskosten abhängt.

- Ludwig von Mises**: Als Eckpfeiler der Österreichischen Schule führte Mises die Praxeologie (die Theorie des menschlichen Handelns) ein und verfasste Human Action, eine tiefgreifende Kritik an Sozialismus und zentraler Planung.

- Friedrich Hayek**: Hayek, ein Schüler von Mises, erhielt 1974 den Nobelpreis für Wirtschaftswissenschaften für seine Arbeit über dezentralisiertes Wissen und die Spontaneität des Marktes. In seinem Buch The Road to Serfdom kritisierte er die zentralisierte Kontrolle scharf.

- Murray Rothbard**: Als Schüler von Mises und überzeugter Verfechter des Libertarismus entwickelte Rothbard die Theorie des Anarchokapitalismus, die eine staatenlose Gesellschaft vorsieht, die durch freiwillige Verträge geregelt wird. Sein Buch Mensch, Wirtschaft und Staat ist ein bahnbrechendes Werk der österreichischen Wirtschaftswissenschaft.

Andere einflussreiche Wirtschaftswissenschaftler

- Milton Friedman**: Obwohl er nicht direkt mit der Österreichischen Schule in Verbindung gebracht wird, vertrat Friedman viele marktwirtschaftliche und liberale Ideen. Seine monetaristische Politik unterscheidet sich vom österreichischen Denken, teilt aber dessen Kritik an übermäßigen staatlichen Eingriffen in die Wirtschaft.

- Frédéric Bastiat**: Der französische Wirtschaftswissenschaftler Bastiat aus dem 19. Jahrhundert beeinflusste die Österreichische Schule mit seinen Werken über den Freihandel und die unsichtbaren Folgen der Wirtschaftspolitik. Sein Essay Was man sieht und was man nicht sieht ist ein Grundlagentext des Wirtschaftsliberalismus.

Namensnennung: Das Ludwig von Mises Institut

Kernbeiträge und Ideen

Diese Denker prägten die Vorstellung, dass staatliche Eingriffe die Märkte verzerren und dass wirtschaftliche Freiheit für den Wohlstand und die harmonische Koordinierung menschlichen Handelns unerlässlich ist. Ihre Erkenntnisse verdeutlichen die Bedeutung dezentraler Entscheidungsfindung und die Gefahren zentraler Kontrolle in Wirtschaftssystemen.

Für weitere Informationen zu diesem Thema:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Bitcoin in der Staatskasse halten

Die Herausforderungen an die Finanzverwaltung eines Unternehmens

Die Schatzkammer ist der Ort, an dem man wertvolle Dinge aufbewahrt. Ein gesundes Unternehmen verfügt über eine angemessene Kapitalausstattung, damit es künftige Unwägbarkeiten bewältigen und seine Investitionen planen kann. Heutzutage wird ein Teil der überschüssigen Eigenmittel in Finanzanlagen angelegt, die als besonders "liquide" gelten, wie Anleihen, Festgelder usw.

Über einen sehr langen Zeitraum hinweg nutzen einige Unternehmen illiquide Vermögenswerte wie Immobilien, ohne sich bestimmter Gefahren bewusst zu sein:

- Illiquidität im Falle einer Krise

- Letztlich eher geringe Rendite nach Abzug der Gebühren

- Eine Rendite, die nicht über der realen Inflation, der Geldmenge, liegt (~7% pro Jahr, siehe unten)

- Das versteckte Risiko, dass Immobilien einen Teil ihrer "Spar"-Funktion zugunsten von Vermögenswerten wie Bitcoin verlieren. Infolgedessen könnten sie sich wieder stärker auf ihren "Nutzwert" besinnen: die Bereitstellung von Wohnraum.

Werfen wir einen kurzen Blick auf das Umfeld, in dem Unternehmen tätig sind.

Reale Inflation: Sehr zum Missfallen ihrer Auftraggeber streben die Zentralbanken eine jährliche Inflation von 2 % an, was einen Wertverlust der Währung von 40 % über 20 Jahre bedeutet. Nimmt man noch Perioden mit höherer Inflation hinzu, wird deutlich, dass Unternehmen die Früchte ihrer Arbeit nicht allein in der Währung aufbewahren können. Sie müssen komplexe Finanzstrategien umsetzen, die zwangsläufig mit einer Reihe von Risiken verbunden sind. Diese Strategien sind für sehr kleine Unternehmen natürlich unzugänglich, da diese bereits stark mit ihren Kernaktivitäten beschäftigt sind.

Versteckte Inflation: In einem schuldenbasierten, von den Zentralbanken unterstützten Geldsystem mit Mindestreserve wächst die Gesamtgeldmenge im Durchschnitt um etwa 7 % pro Jahr (z. B. M1 in der Eurozone oder den USA). Das bedeutet, dass Ihr "Anteil am Kuchen" in nur wenigen Jahren halbiert wird - es sei denn, Sie haben privilegierten Zugang zum Finanzhahn und können weiter wachsen, indem Sie sich fremdfinanzieren und schnell Vermögenswerte zu "alten Preisen" kaufen, bevor das neu geschaffene Geld sie in die Höhe treibt. Dies ist der Cantillon-Effekt, der den Vermögenstransfer zu den Wohlhabenderen teilweise erklärt, während das "Kapital" fälschlicherweise als Schuldiger verantwortlich gemacht wird (siehe unsere Einführung zum Kapital oben).

Gegenparteirisiken: Das derzeitige Finanzsystem ist riskant, und Sie haben möglicherweise nicht immer Zugang zu "Ihrem Geld" Ohne das Bild eines Kartenhauses heraufzubeschwören, muss man sich darüber im Klaren sein, dass Finanzinstitute bei der kleinsten Krise Gewinne privatisieren und Verluste sozialisieren. In einem System mit "buchstabengetreuem" Geld (Geld, das in einem Buch aufgezeichnet wird) ist das Geld in der Bank lediglich eine "Forderung"; Sie besitzen es nicht wirklich, und die Banken selbst "haben es nicht" (fraktionierte Reserven). Dieses Geld ist in gewisser Weise wirklich magisch. Einige renommierte Banken, die sich einst über Bitcoin mokierten, gibt es heute nicht mehr, wie zum Beispiel die Credit Suisse.

Dieser Mangel an Vertrauen führt zu einem Wiederaufleben von "Inhaber"-Vermögenswerten wie Gold (auch wenn es kompliziert ist, es zu sichern, zu transportieren und aufzuteilen usw.) und natürlich Bitcoin, dem Newcomer.

Bitcoin als Finanzanlage

Bitcoin bietet eine radikale Alternative. Er ist ein Inhaber-Vermögenswert, ohne zentralen Emittenten, ist fast unmöglich zu beschlagnahmen und profitiert von Netzwerkeffekten. "Echte" Bitcoin-Nutzer verwenden ihn, um die Früchte ihrer Arbeit zu speichern, da er als ein Wertaufbewahrungsmittel angesehen wird, das sowohl gegen Zensur als auch gegen Inflation resistent ist. Dank des Netzwerkeffekts, der durch das Metcalfe'sche Gesetz veranschaulicht wird, erhöht jeder neue überzeugte Nutzer den Wert des Netzwerks; mit zunehmender Zahl der Teilnehmer steigt der Nutzen von Bitcoin exponentiell an. Dieses Modell macht Bitcoin zu einer besonderen und vielversprechenden Form von Kapital, das auf der Akzeptanz und dem Vertrauen der Nutzer beruht.

Bitcoin ist der liquideste Vermögenswert der Welt, der rund um die Uhr und ohne Unterbrechung funktioniert, im Gegensatz zu den traditionellen Finanzmärkten, die Schließungszeiten und "Unterbrecher" haben Diese Liquidität ermöglicht es den Nutzern, Bitcoins jederzeit zu kaufen oder zu verkaufen, sei es als Reaktion auf gute oder schlechte Nachrichten (z. B. Raketenstarts, Kriege usw.).

Über ein Jahrzehnt hat Bitcoin ein durchschnittliches jährliches Wachstum von mehr als 60 % verzeichnet. Diese einzigartige Performance hat es langfristigen Inhabern ermöglicht, ihr Anfangskapital zu erhalten, im Gegensatz zu anderen Instrumenten.

Es gibt jedoch einige wichtige Faktoren, die zu beachten sind:

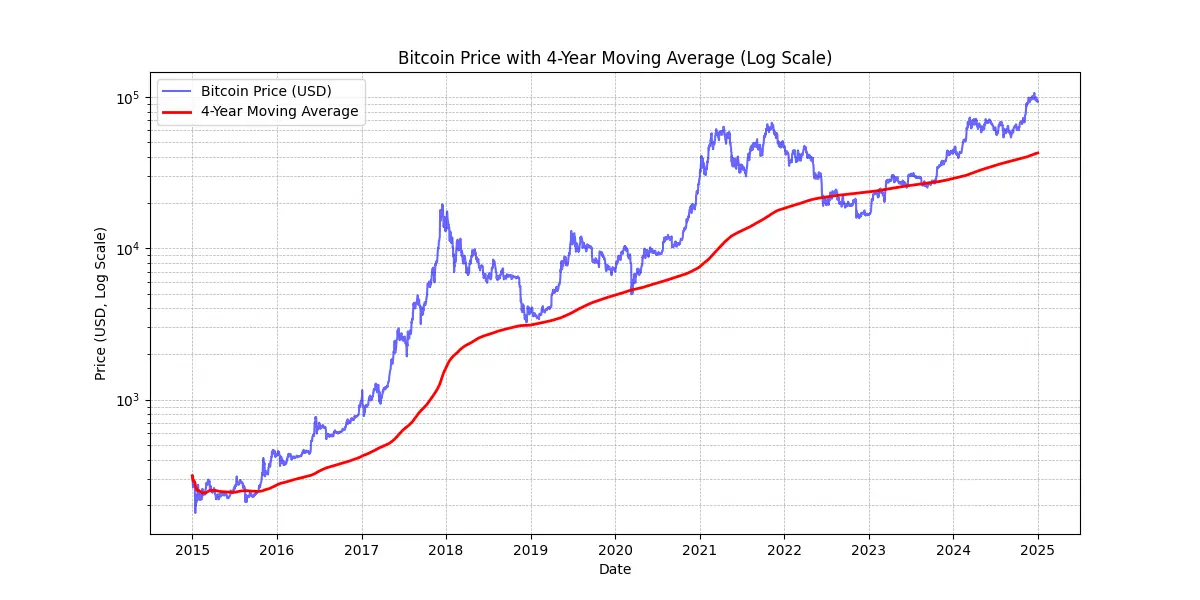

Erstens: Performance in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Solange Bitcoin sicher und dezentralisiert bleibt, kann man vernünftigerweise auf einen jährlichen Preisanstieg von weit über 20 % pro Jahr für das nächste Jahrzehnt hoffen, was ihn zu einem brauchbaren Treasury-Instrument macht.

Zweitens hat Bitcoin bisher 4-Jahres-Zyklen erlebt, was bedeutet, dass bei einem Zeithorizont von mehr als 4 Jahren die Wette immer profitabel gewesen ist. Für diejenigen, die Bitcoin als Investition sehen, kann ein kurzfristiger Zeithorizont (<4 Jahre) riskant sein.

MICHAEL SAYLOR: "Das beste Bitcoin-Preissignal ist der einfache gleitende 4-Jahres-Durchschnitt " Siehe obige Grafik.

Darüber hinaus ist es ratsam, das eigene Engagement in Bitcoin proportional zum eigenen Kenntnisstand zu halten. Es ist auch wichtig, nicht in Eile zu sein oder zu versuchen, den Markt perfekt zu timen.

Schließlich gilt Bitcoin als volatil. Um genau zu sein, ist sein Preis, ausgedrückt in Einheiten von Fiatgeld, volatil. Ein Teil dieser Volatilität ist natürlich für einen noch jungen Vermögenswert, aber sie wird auch durch die Anwesenheit von Spekulanten verstärkt, die ihn nicht als langfristigen Wertaufbewahrungsort nutzen, sondern auf schnelle Gewinne aus sind. Darüber hinaus verstärkt der gehebelte Handel (Einsatz von Fremdkapital zur Erhöhung der Handelspositionen) sowohl die Aufwärts- als auch die Abwärtsbewegungen des Preises und verhindert, dass Bitcoin einem geraden Aufwärtspfad folgt. Dies führt zu ausgeprägteren Schwankungen, aber im Laufe der Zeit, wenn die Basis der engagierten Nutzer wächst, scheint sich diese Volatilität zu stabilisieren. Zusammenfassend lässt sich sagen, dass es unmöglich ist, einen Vermögenswert mit einer so hohen Performance wie Bitcoin ohne Volatilität zu haben, aber man kann sicherlich weit weniger performante Vermögenswerte mit weniger Volatilität haben.

Bitcoin wird von der Wall Street übernommen

Die Akzeptanz von Bitcoin durch Finanzinstitute stärkt seine Position auf dem globalen Markt weiter.

Jüngste Äußerungen von BlackRock unterstreichen das Potenzial von Bitcoin als Wertaufbewahrungsmittel und als Instrument zur Portfoliodiversifizierung. Der globale institutionelle Riese stellte kürzlich fest, dass das Nutzerwachstum von Bitcoin das des Internets oder der Mobiltelefone übertrifft, was insbesondere auf demografische und generationsbedingte Veränderungen sowie auf das zunehmende Misstrauen gegenüber traditionellen Finanzinstituten (!) zurückzuführen ist. Aufgrund seiner knappen, nicht-staatlichen und dezentralen Natur betrachten einige Investoren Bitcoin als eine sichere Option in Zeiten von fiskalischer und monetärer Instabilität, Angst oder störenden geopolitischen Ereignissen.

Die Spot Bitcoin ETFs, die im Januar 2024 aufgelegt wurden, haben einen phänomenalen Erfolg - den erfolgreichsten ETF-Start in der Geschichte - mit fast 20 Milliarden Dollar an Nettozuflüssen von Januar bis November. Das ist etwa viermal so viel wie bei der nächstbesten ETF-Auflegung, dem Nasdaq-100 QQQ. Diese ETFs bieten einen einfacheren und besser regulierten Zugang zu Bitcoin, was ihn weiterhin legitimiert und einen bedeutenden Zufluss an institutionellem Kapital angezogen hat.

Bitcoin-ETFs liegen bei der institutionellen Akzeptanz mit großem Abstand an der Spitze - sie übertreffen die zehn am schnellsten wachsenden ETFs, sowohl in Bezug auf die Anzahl der beteiligten Institutionen als auch auf die Größe des verwalteten Vermögens (AUM). Der Erfolg dieser Bitcoin-ETFs unterstreicht die wachsende Nachfrage nach Anlageinstrumenten, die mit digitalen Vermögenswerten verbunden sind, und festigt damit den Platz von Bitcoin in der traditionellen Finanzlandschaft.

Bitcoin spielt jetzt auf dem "Wertaufbewahrungsmarkt" Markt. Von der Größenordnung her ist er nur ein Tropfen auf den heißen Stein: gerade einmal 1.800 Milliarden Dollar im Vergleich zu den 18.000 Milliarden Dollar von Gold oder den 500.000 Milliarden Dollar von Immobilien. Sein Marktanteil von etwa 0,1 % bietet ihm jedoch ein enormes Wachstumspotenzial, zumal seine Konkurrenten Mühe haben, neue Nutzer zu gewinnen.

| Ticker | 1D Fluss (M USD) | 1W Fluss (M USD) | 1M Fluss (M USD) | 3M Fluss (M USD) | YTD Fluss (M USD) |

|---|---|---|---|---|---|

| Summe | +457,19 | +1.507,95 | +2.888,01 | +3.672,29 | +20.262,94 |

| IBIT | +393,40 | +750,91 | +1.536,47 | +3.821,37 | +22.460,44 |

| FBTC | +14,81 | +372,40 | +627,16 | +458,71 | +10.266,69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2.647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2.262,69 |

| HODL | +5,75 | +38,77 | +94,54 | +100,39 | +682,03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11,79 | +17,53 | +39,29 | +47,48 | +439,45 |

| BTC | .00 | -3.13 | +36.59 | +419.18 | +419.18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | .00 | +2,84 | +6,04 | +146,69 | +217,47 |

| YBIT | -1,34 | -10,26 | +5,06 | +13,81 | +76,30 |

| DEFI | .00 | .00 | .00 | -2.03 | -1.79 |

| GBTC | .00 | +5,16 | -81,42 | -1503,84 | -20.141,85 |

20 Milliarden Dollar in 10 Monaten: Bitcoin-ETFs haben in weniger als einem Jahr erreicht, wofür Gold-ETFs 5 Jahre brauchten. Quelle: Fondsinvestitionsströme in USD. Bloomberg Terminal, Bloomberg L.P., 2024.

Bitcoin im Werkzeugkasten des Unternehmens

Die zunehmende Akzeptanz von Bitcoin in den Vereinigten Staaten beeinflusst auch die Denkweise in anderen Teilen der Welt, insbesondere bei Vermögensverwaltern, die es sich nicht mehr leisten können, Bitcoin nicht in ihr Instrumentarium aufzunehmen - vor allem, wenn traditionelle Finanzprodukte unterdurchschnittlich abschneiden oder schwierige Zeiten durchlaufen. Nur die traditionellen Banken scheinen es sich noch leisten zu können, es zu ignorieren.

Aus rein finanzieller Sicht ist Bitcoin als Diversifizierungsanlage anerkannt. Er ist nicht nur unkorreliert mit anderen Anlageklassen, sondern scheint auch in Zeiten neuer Liquiditätsspritzen zu gedeihen - eine weitere solche Episode scheint mit der Senkung der Zinssätze durch die EZB, die Fed und China zu beginnen.

Zusammenfassend lässt sich sagen, dass Bitcoin für den häufigsten Anwendungsfall - die Anlage von überschüssigen liquiden Mitteln über einen Zeitraum von mindestens vier Jahren - perfekt geeignet ist. Es lohnt sich, sie mit einer Strategie des schrittweisen Einstiegs zu kombinieren: in regelmäßigen Abständen feste Beträge investieren, um den Einstiegs- oder Ausstiegspunkt zu glätten.

Andere Anwendungsfälle machen Bitcoin beispielsweise zu einem strategischen Vermögenswert:

- Die Möglichkeit, Sicherheiten oder Liquidität 24/7 zu buchen

- Jederzeit schnell in die Finanzkasse eines anderen Unternehmens wechseln können

- Absicherung gegen das Wechselkursrisiko

- Zahlung an einen Lieferanten, der sie akzeptiert, insbesondere in Notsituationen

Ist Bitcoin zu teuer?

Sie müssen nicht genau 1 Bitcoin kaufen, denn Bitcoin ist in Untereinheiten teilbar, die Satoshis genannt werden, benannt zu Ehren seines anonymen Schöpfers. Ein Bitcoin entspricht 100 Millionen Satoshis, was es den Nutzern ermöglicht, selbst sehr kleine Bruchteile eines Bitcoins zu kaufen, zu verkaufen oder zu handeln. Tatsächlich werden im Quellcode von Bitcoin alle Transaktionen in Satoshis abgerechnet, und der Begriff "Bitcoin" erscheint nur in der "Coinbase", der speziellen Transaktion, die Miner erstellen, um ihre Belohnung zu erhalten.

Außerdem kann die Gesamtzahl von 21 Millionen Bitcoins - oder 2,1 Billiarden Satoshis - effizient durch eine 64-Bit-Ganzzahl dargestellt werden. Das bedeutet, dass sie trotz des hohen Preises pro ganzem Bitcoin dank ihrer Teilbarkeit für ein breites Spektrum von Anlegern zugänglich bleibt. Sie müssen also keine ganze Bitcoin kaufen, um am Netzwerk teilzunehmen oder in diesen digitalen Vermögenswert zu investieren.

Wir dürfen nicht vergessen, dass die relativ geringe Marktkapitalisierung im Vergleich zu anderen Vermögenswerten wie Aktien, Gold oder Immobilien ein intaktes Wertsteigerungspotenzial bietet. Mit einer immer noch sehr geringen Marktdurchdringung (etwa 1 % der Weltbevölkerung) stehen wir vermutlich erst am Anfang seines Aufstiegs. Das macht sie zur asymmetrischsten Wette unserer Generation: Die Wahrscheinlichkeit, dass sie zum jetzigen Zeitpunkt auf Null sinkt, ist sehr gering, und die Wahrscheinlichkeit, dass sie weiter an Boden gewinnt, ist groß.

Die Entscheidung, die Finanzmittel des Unternehmens in Bitcoin anzulegen

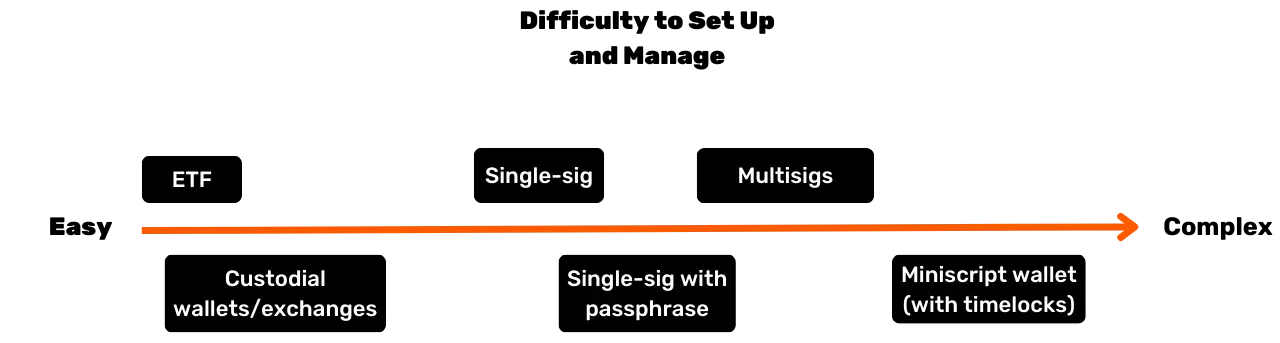

Der Entscheidungsprozess für Investitionen in Bitcoin wird stark von Ihrer Position innerhalb des Unternehmens beeinflusst. Wenn Sie ein Mehrheitseigentümer sind, steht es Ihnen frei, überschüssige Eigenmittel nach eigenem Ermessen zuzuweisen. Wenn Sie hingegen Partner oder Aktionär in einer kollektiven Entscheidungsstruktur sind, müssen Sie gemeinsame Überlegungen anstellen, was die Sache verkomplizieren kann.

In diesem zweiten Szenario ist die Harmonisierung der verschiedenen Standpunkte von entscheidender Bedeutung, da sie weitgehend vom Verständnis der einzelnen Interessengruppen für den Bitcoin-Wert abhängt. Wie das Sprichwort schon sagt: "Bitcoin ist alles, was Menschen nicht über Computer wissen, kombiniert mit allem, was sie nicht über Geld verstehen." Selbst wenn sich ein Partner die Mühe gemacht hat, Bitcoin gründlich zu verstehen, kann es eine Herausforderung sein, dieses Wissen anderen zu vermitteln. In solchen Fällen ist es ratsam, eine externe Ressource hinzuzuziehen, um zu vermeiden, dass die Idee zu sehr mit einer Person identifiziert wird, was zu Widerstand führen könnte.

Derzeit ist das Szenario eines Mehrheitseigentümers, der die Entscheidung trifft, das repräsentativste unter den Unternehmen, die Bitcoin besitzen. Hier sind ein paar reale Beispiele:

- Freiberufler**: Berater, Mediziner oder Anwälte, die einen Teil ihres langfristigen Vermögens in Bitcoin investieren. In der Regel haben diese Freiberufler bereits Spar- oder Festgeldkonten mit mäßigen Erträgen.

- Führungskräfte aus dem Tech-Sektor**: Eine Führungskraft, die ihr Unternehmen verkauft und einen Teil des Erlöses aus ihrer persönlichen Holdinggesellschaft vor einigen Jahren in Bitcoin investiert hat. Heute genießt er eine komfortable finanzielle Situation und reinvestiert in neue Unternehmungen.

- Inhaber von Kleinstunternehmen** : Unternehmer im Dienstleistungssektor, in der Landwirtschaft oder im Handwerk, die das Potenzial von Bitcoin erkannt haben und einen Teil ihres Vermögens in Bitcoin investieren. Ihre Hauptmotivation liegt in der Diversifizierung und der damit verbundenen Freiheit

- Börsennotierte Unternehmen** wie MicroStrategy haben einen Präzedenzfall geschaffen, indem sie einen beträchtlichen Teil ihres Firmenvermögens in Bitcoin umgewandelt haben, was eine globale Verschiebung in den Kapitalallokationsstrategien von Unternehmen zeigt. Bis zum Herbst 2024 folgten zahlreiche andere Unternehmen diesem Beispiel, was diesen Trend weiter legitimierte.

Besteuerung von Bitcoin im Besitz von Unternehmen

Für Unternehmen, die nicht als eigenständige juristische Personen strukturiert sind - wie z.B. Einzelunternehmen oder andere Personengesellschaften - spiegelt die Besteuerung von Bitcoin-Transaktionen oft die Behandlung wider, die für natürliche Personen gilt. In vielen Fällen gelten die gleichen Regeln für Kapitalgewinne oder Einkommen, wie wenn eine Einzelperson Bitcoin verkauft. Zum Beispiel können in einigen Ländern Gewinne als Teil des persönlichen Einkommens des Unternehmers betrachtet werden, das den persönlichen Einkommenssteuerklassen unterliegt.

Unternehmen mit eigener Rechtspersönlichkeit** - die der Körperschaftssteuer unterliegen - profitieren jedoch häufig von günstigeren steuerlichen Rahmenbedingungen. Im Gegensatz zu natürlichen Personen, die Beschränkungen bei der Verrechnung von Gewinnen und Verlusten über verschiedene Anlageklassen hinweg unterliegen können, können Kapitalgesellschaften realisierte Gewinne oder Verluste aus Bitcoin-Transaktionen in der Regel direkt in ihre jährlichen Gewinn- und Verlustrechnungen integrieren. Dies kann zu einer flexibleren und manchmal vorteilhafteren Steuerposition führen.

Die spezifischen Steuersätze und Behandlungen sind je nach Land sehr unterschiedlich. In Frankreich und vielen anderen westlichen Ländern werden Unternehmen beispielsweise mit einem Körperschaftssteuersatz von etwa 25 % besteuert, was niedriger sein kann als die Pauschalsteuern, die Privatpersonen auf Kapitalerträge zahlen.

Aufgrund dieser Unterschiede entscheiden sich einige Unternehmer dafür, Bitcoin über ihre Unternehmensstrukturen zu erwerben und zu halten, da dies effizientere Steuerplanungsmöglichkeiten bieten kann. Wie immer ist es ratsam, einen Steuerexperten zu konsultieren, der mit den Regeln in der/den jeweiligen Gerichtsbarkeit(en) vertraut ist, um die Einhaltung der Vorschriften sicherzustellen und die Steuerstrategie zu optimieren.

Wie man Bitcoin erwirbt

Drei Methoden der Akquisition

Es gibt drei Möglichkeiten, Bitcoin zu erwerben:

- Im Austausch für Waren oder Dienstleistungen:**

Da Bitcoin als Tauschmittel fungiert, ist es möglich, sich eine Kreislaufwirtschaft vorzustellen. Obwohl dies heute noch unüblich ist, beginnen immer mehr Unternehmen Bitcoin-Zahlungen zu akzeptieren - warum nicht auch Ihres? (Siehe unser nächstes Kapitel)

- Bitcoin schürfen:**

Dabei geht es darum, mit dem Betrieb von Bergbaumaschinen Geld zu verdienen. Für nicht spezialisierte Unternehmen bleibt dies relativ unbedeutend. Sie können sich über Vermittler beteiligen, die Ihnen die Rechenleistung, das Netzwerk und die Wartung verkaufen oder vermieten. Wenn Sie die Maschinen besitzen, können Sie sie als abschreibungsfähige Vermögenswerte verbuchen. In großem Maßstab müssen Sie die Kapitalrendite sorgfältig kalkulieren, denn der Markt ist hart umkämpft und erfordert eine gute Voraussicht der Kosten, insbesondere der Stromkosten.

Um mehr über Bergbaumethoden zu erfahren, können Sie den Abschnitt "Bergbau" in unseren Tutorials konsultieren.

- Bitcoin kaufen:**

Dies ist bei weitem die gängigste Methode, die entweder über Peer-to-Peer-Börsen oder, was typischer ist, über spezialisierte Handelsplattformen erfolgt. Beim Erwerb von Bitcoin als Unternehmensvermögen müssen Unternehmen jedoch strenge regulatorische Standards und KYC-Verfahren (Know-Your-Customer) einhalten. Wenn sie Bitcoin auf spezialisierten Handelsplattformen kaufen, müssen Unternehmen in der Regel detaillierte Unternehmensinformationen vorlegen, einschließlich Ausweisdokumente, Finanzausweise und Adressnachweise, um die KYC- und Anti-Geldwäsche-Anforderungen zu erfüllen.

Wenn Sie wissen möchten, wie Sie ein Geschäftskonto eröffnen und damit Bitcoins kaufen, verkaufen und transferieren können, schauen Sie sich diese beiden Tutorials an, die speziell für Unternehmen entwickelt wurden und die Plattformen Kraken und Bitfinex in ihren Unternehmensversionen abdecken:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Um mehr über Methoden zum Erwerb von Bitcoins über eine Börse oder Peer-to-Peer zu erfahren, können Sie den Abschnitt "Börse" in unseren Anleitungen konsultieren.

Zu welchem Preis?

Wie bereits erwähnt, ist es nicht nur unmöglich, den zukünftigen Preis von Bitcoin vorherzusagen, sondern der Preis ist auch kurzfristig sehr volatil. In der Vergangenheit war es eine verlässliche Strategie, in regelmäßigen Abständen zu akkumulieren und einen Zeithorizont von vier Jahren oder mehr einzuhalten.

Wie viel sollten Sie kaufen?

Es ist wahrscheinlich am besten, mit einem sehr kleinen Kauf zu beginnen, ohne zu viel darüber nachzudenken. Eine kleine Summe (z. B. hundert Euro oder Dollar) wird Ihnen nicht ernsthaft schaden, und durch die praktische Erfahrung werden Sie viel schneller viel mehr lernen als durch jede Menge Lektüre.

Wie bereits erwähnt, ist es ratsam, nur überschüssige Liquidität anzulegen, die Sie über mehrere Jahre hinweg nicht benötigen. Jede unzureichend verstandene Strategie birgt das Risiko, dass Sie in eine schwierige Lage geraten, wenn Sie plötzlich zu einem ungünstigen Zeitpunkt Geld abheben müssen.

Es ist nicht nur sinnvoll, klein anzufangen, sondern auch eine maßvolle Allokationsstrategie für die Finanzabteilung von Unternehmen zu verfolgen. Am einen Ende des Spektrums haben einige Unternehmen, wie MicroStrategy, einen extremen Ansatz gewählt, indem sie einen beträchtlichen Teil ihrer überschüssigen Treasury-Mittel in Bitcoin investiert haben, was eine starke institutionelle Überzeugung widerspiegelt. Umgekehrt könnte eine konservativere und wohl vernünftigere Strategie darin bestehen, vielleicht 5 % der Finanzmittel des Unternehmens in Bitcoin zu investieren und dabei die potenziellen Gewinne mit dem Risikomanagement und den Liquiditätsanforderungen abzuwägen.

Stellen Sie sich dieses Spektrum als eine Skala vor, die von einem minimalen Engagement, das sicherstellt, dass das Unternehmen ausreichend Liquidität für den operativen Bedarf behält, bis hin zu einer aggressiven Haltung reicht, die darauf abzielt, den erwarteten langfristigen Wertzuwachs von Bitcoin zu nutzen. Während eine aggressive Allokation zu höheren Renditen führen kann, trägt eine moderate Allokation dazu bei, die Volatilität zu mildern und sicherzustellen, dass das finanzielle Fundament des Unternehmens sicher bleibt, während es weiterhin vom innovativen Potenzial von Bitcoin innerhalb seiner Finanzgeschäfte profitiert.

Wie oft?

Es gibt keine feste Regel. Der Versuch, den Markt zu timen, indem man auf "Einbrüche" wartet, kann weniger effektiv und stressiger sein, als einfach in regelmäßigen Abständen zu kaufen. Selbst erfahrene Anleger machen manchmal einen Fehler. Auf einmal "all-in" zu gehen, kann ein zweischneidiges Schwert sein.