name: Studie hyperinflace goal: Porozumění vzniku hyperinflací ve světě Fiat měn a jejich důsledkům objectives:

- Studium cyklů hyperinflace

- Porozumění skutečným dopadům hyperinflací na náš každodenní život

- Studium podobností hyperinflací v průběhu času

- Získání konkrétní představy o tom, jak se chránit před hyperinflacemi

Cesta do ekonomie

Tento program má za cíl poskytnout hluboké porozumění vzniku hyperinflací ve světě ovládaném Fiat měnou a zkoumat jejich významné důsledky. Účastníci budou podrobně prozkoumávat cykly hyperinflace, analyzovat příčiny, spouštěče a historické i současné příklady. Také se budou zabývat hmatatelným dopadem hyperinflací na ekonomiku a každodenní život, studovat důsledky na hodnotu měny, kupní sílu a individuální i kolektivní úspory.

Zde zdůrazníme trendy a společné vzorce v epizodách hyperinflace v průběhu historie, zatímco poskytneme účinné a konkrétní strategie, jak se během období hyperinflace chránit. Účastníci budou mít příležitost prozkoumat různé investiční možnosti a finanční obranné mechanismy, získají praktické nástroje a nezbytné znalosti pro klidné navigování v nestabilním ekonomickém klimatu.

Úvod

Přehled kurzu

Vítejte v kurzu ECO204!

Cílem tohoto kurzu je pomoci vám pochopit hlubší příčiny, mechanismy a důsledky hyperinflací v kontextu fiat měnového systému. Pomocí konkrétních příkladů a historických analýz se naučíte rozpoznávat opakující se vzorce, které předcházejí obdobím hyperinflace, a identifikovat nástroje, jak se proti nim chránit.

Sekce 2: Co je to inflace?

Než se ponoříme do hlavního tématu, vrátíme se k základům: co je to inflace?

Tato sekce představí její měnové kořeny, různé typy inflace a jak zapadají do

širší ekonomické dynamiky. Je to nezbytný krok k pochopení toho, jak se běžná

inflace může změnit v hyperinflaci.

Sekce 3: Co je to hyperinflace?

V této sekci se seznámíte s přesnými definicemi hyperinflace a několika významnými

historickými epizodami, včetně Výmarského Německa a Zimbabwe. Budeme analyzovat

jejich společné rysy, rozdíly a současné paralely. Objevíte také méně známé případy,

jako jsou opakované redenominace v Latinské Americe, a cesty, kterými se některé

země dostaly z krize.

Sekce 4: Jak jsme se sem dostali?

Tato část se zaměřuje na pochopení strukturálních mechanismů, které činí hyperinflace

možnou, zejména prostřednictvím rozvoje „druhé vrstvy“ měny a role centrálních

bank. Budou navrženy doplňkové zdroje pro hlubší porozumění a inspirativní čtení.

A co když se historie měny právě opakuje před našima očima? Posuďte sami v následujících kapitolách!

Co je inflace?

Monetární jev

Definice inflace

Inflace je koncept, který je často nesprávně chápán kvůli mnoha definicím, které s ním souvisí. Pohled na inflaci se liší mezi různými skupinami, jako jsou bitcoinisté a tradiční ekonomové. Nejprve objasněme definice, než přejdeme k diskusi o hyperinflaci:

Definice od Roberta: Inflace je nadměrný nárůst platebních prostředků (bankovek, kapitálu) způsobující růst cen a znehodnocení měny.

Definice od Larousse: Inflace je jev charakterizovaný obecným a nepřetržitým růstem cenové hladiny. Zde je slovo "obecný" klíčové.

Vzhledem k těmto definicím je zásadní pochopit, že pro Roberta se inflace týká hlavně nárůstu peněžní zásoby. Na druhé straně Larousse se zaměřuje na důsledky tohoto rozšíření, tj. na obecný růst cen.

V naší studii o hyperinflaci přijmeme druhou definici, tj. definici obecného růstu cen, protože je pro naše téma relevantnější a jasnější. Je však zásadní si pamatovat, že tento růst cen je obvykle výsledkem rozšíření peněžní zásoby. Proslulý ekonom Milton Friedman prohlásil:

"Inflace je vždy a všude měnovým jevem."

Toto prohlášení zdůrazňuje vnitřní vztah mezi měnovou expanzí a inflací. V následujících částech prozkoumáme interakce mezi inflací a ekonomickým růstem na základě těchto základních definic.

Porozumění měnovému jevu

Když mluvíme o měnovém jevu, odkazujeme na to, jak je ovlivněna peněžní zásoba ekonomiky. Milton Friedman to viděl podstatně jako nárůst této zásoby. Historicky existovaly dvě hlavní metody, jak zvýšit peněžní zásobu:

Tisk peněz: V tradičních měnových systémech bylo dosaženo zvýšení peněžní zásoby fyzickým tiskem nových bankovek. Ačkoli dnes, s převahou digitální měny, je tento tisk převážně elektronický (prostřednictvím databází centrálních bank a dalších finančních institucí), historie nám ukazuje období, kdy doslovný tisk bankovek vedl k hyperinflaci.

Snížení obsahu kovu: Další metodou bylo snížení množství drahého kovu v měnách založených na kovech, jako je stříbro nebo zlato. Nápadným příkladem může být Římská říše, kde denár, původně téměř zcela složený ze stříbra, viděl svůj obsah stříbra drasticky snížen v průběhu času. To představovalo formu inflace, ale nutně ne hyperinflace.

Je zásadní zdůraznit, že hyperinflace je hlavně pozorována u fiat měn odpojených od jejich základních aktiv, jako jsou drahé kovy. Historicky, když byla měna založena na takových aktivech, byly epizody inflace (např. prostřednictvím devalvace obsahu kovu), ale tyto epizody nikdy nedosáhly extrémních úrovní hyperinflace. V následujících částech podrobně prozkoumáme období měnové devalvace a důsledky těchto různých měnových systémů na inflaci.

Studium období měnové devalvace

V průběhu historie různé civilizace zažily období měnové devalvace. Některá z těchto období souvisejí s hlavními událostmi nebo válkami, které vyvíjely tlak na ekonomiku.

1. Peloponéská válka a druhá punská válka:

Peloponéská válka, konflikt mezi Athénami a Spartou, a druhá punská válka,

mezi Římskou republikou a Kartágem, jsou nejstaršími příklady devalvace měny

nalezené v archivech. Aby tyto civilizace financovaly tyto války,

devalvovaly své měny snížením obsahu stříbra a začleněním dalších kovů,

zatímco zvyšovaly počet vyrobených mincí.  Rytina znázorňující masakr Athéňanů na břehu řeky Assinaros.

Rytina znázorňující masakr Athéňanů na břehu řeky Assinaros.

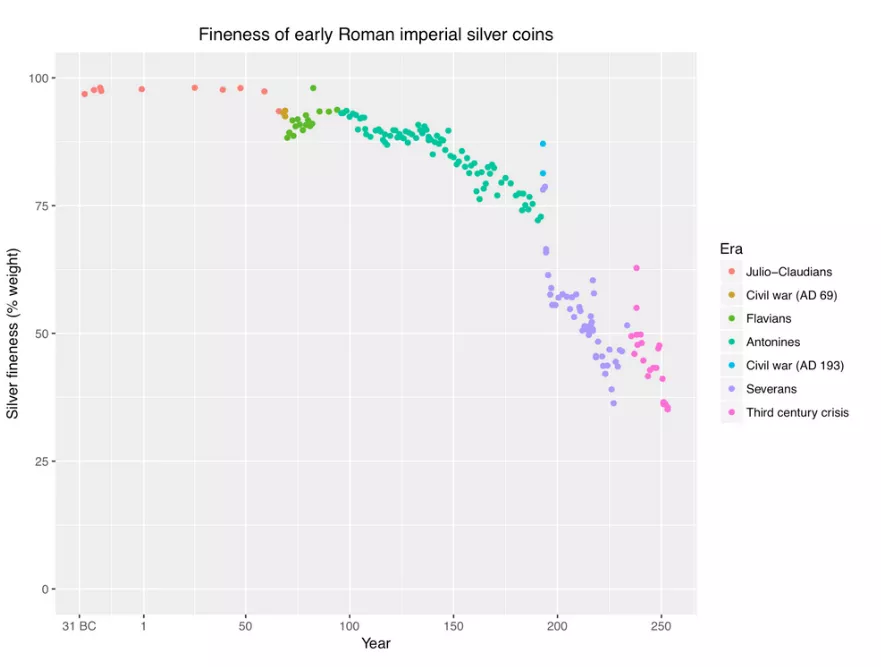

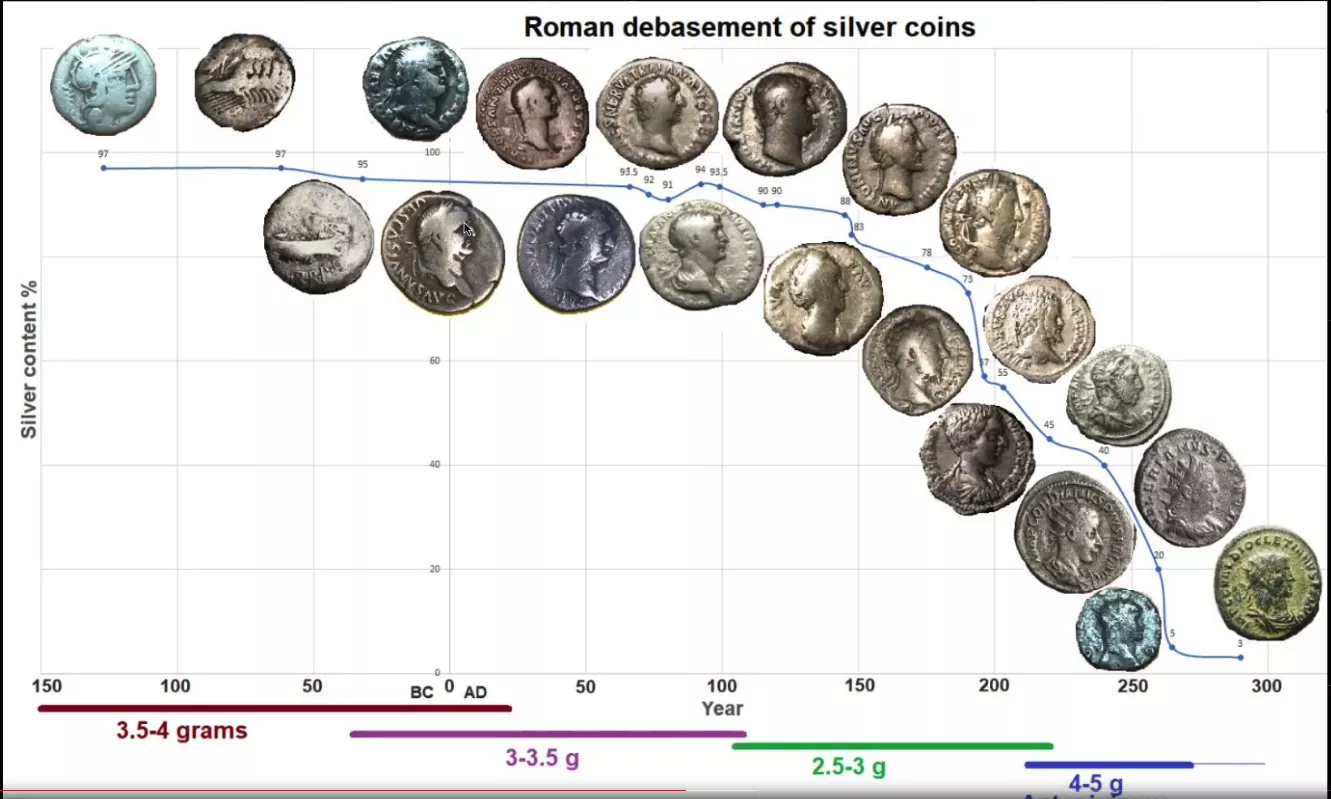

2. Starověký Řím za doby Říše:

Po období Římské republiky za doby Říše, ve 3. a 4. století, došlo k významné devalvaci měny. To ilustruje pokles obsahu stříbra v mincích, jak je vidět na předchozím grafu. Studie ukazuje, že cena pšenice v Egyptě, měřená v drachmách, se za období asi 400 let, od 40 př. n. l. do 360 n. l., zvýšila milionkrát. Za toto období to představuje průměrnou roční inflaci asi 4,4 %. Tato inflace však nebyla rovnoměrně rozložena. Skutečně začala kolem roku 238 n. l. Od 250 do 293 n. l. byla míra inflace asi 3,65 %, a mezi lety 293 a 301 n. l. vzrostla na 22,28 %.

Ačkoli tyto období zažila významnou inflaci, nedosáhla úrovní hyperinflace, které můžeme pozorovat v některých moderních situacích. Důvodem je, že i přesto, že měna byla devalvována, stále byla založena na drahých kovech. Tento pevný základ poskytoval určitou ochranu proti extrémním úrovním inflace. V následujících sekcích podrobněji prozkoumáme povahu a důsledky hyperinflace.

Denár Marka Aurelia (160 n. l.): Jednou z nejikoničtějších mincí starověkého Říma je denár, stříbrná měna. Vlastním konkrétní minci Marka Aurelia z roku 160 n. l., před hlavní devalvací. Ačkoli kamera může mít problémy zachytit jemné detaily, pouhým okem je vidět, že jde o krásnou stříbrnou minci, odrážející poměrně vysoký obsah stříbra.

Antoninianus (konec 3. století n. l.): S měnovou devalvací se objevila nová měna, Antoninianus. Tato měna měla být v hodnotě dvou denárů, ale obsahovala mnohem méně stříbra. Moje mince Antoninianus jasně ukazuje, že obsah stříbra byl významně snížen. Je zdobena korunou, typickou pro římské mince tohoto období, nazývané "radiáty". Porovnáním barvy a kvality je vidět, že Antoninianus není zdaleka čistě stříbrnou mincí. Při srovnání obou mincí vedle sebe je rozdíl nápadný. Denár z roku 160 n. l. má výrazný stříbrný vzhled, zatímco Antoninianus z konce 3. století n. l. je mnohem matnější, což ukazuje na významné snížení obsahu stříbra. Toto vizuální srovnání poskytuje jasnou ilustraci měnové devalvace, kterou starověký Řím prošel během několika století.

Pro dokončení této demonstrace by byl ideální graf ilustrující devalvaci těchto mincí v průběhu času. Ačkoli je to prostřednictvím této platformy obtížné vizualizovat, představte si graf ukazující hodnotu denáru, poté jeho pokles ke konci 2. století, nahrazený Antoninianem, který měl být v hodnotě dvou denárů, ale s mnohem nižším obsahem stříbra. Tyto artefakty jsou němými svědky ekonomických kolísání minulých civilizací.

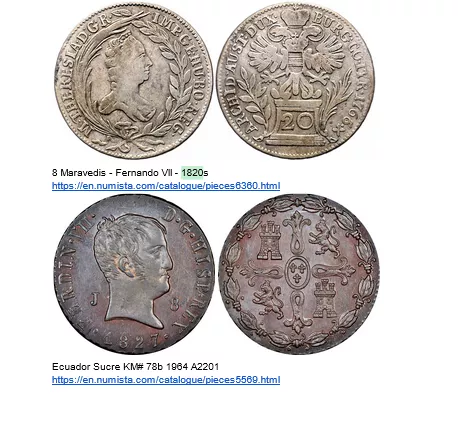

3. Španělský Maravedi: Svědek cílené devalvace

Maravedi, jako měďná měna, zaujímá zvláštní místo v historii španělské měny.

Jak bylo zmíněno dříve, španělský dolar byl původně mezinárodním standardem,

nezbytnou rezervní měnou pro Španělsko. Avšak, čelící určitým ekonomickým výzvám,

muselo Španělsko sáhnout po chytrých měnových strategiích. Měnová devalvace je

nástroj, který státy často používají k financování svých výdajů nebo stimulaci

ekonomiky. Španělsko se však ocitlo v delikátní situaci. Ředění španělského dolaru

by ohrozilo jeho pozici v mezinárodním obchodu. Aby překonalo tento dilema, obrátilo

se Španělsko k Maravedi.

Maravedi, jako měďná měna, zaujímá zvláštní místo v historii španělské měny.

Jak bylo zmíněno dříve, španělský dolar byl původně mezinárodním standardem,

nezbytnou rezervní měnou pro Španělsko. Avšak, čelící určitým ekonomickým výzvám,

muselo Španělsko sáhnout po chytrých měnových strategiích. Měnová devalvace je

nástroj, který státy často používají k financování svých výdajů nebo stimulaci

ekonomiky. Španělsko se však ocitlo v delikátní situaci. Ředění španělského dolaru

by ohrozilo jeho pozici v mezinárodním obchodu. Aby překonalo tento dilema, obrátilo

se Španělsko k Maravedi.

Na rozdíl od cenného španělského stříbrného dolaru byl Maravedis hlavně měďnou

měnou používanou v rámci místní populace. Tato měna byla určena k devalvaci.

Když byla mince Maravedis původně v hodnotě dvou maravedisů, stát ji vybral,

opětovně ji označil novou hodnotou, například "čtyři", a vrátil majiteli pouze

jednu minci. Mince označená razítkem "osm" je důkazem tohoto procesu, když prošla

několika cykly devalvace.

Na rozdíl od cenného španělského stříbrného dolaru byl Maravedis hlavně měďnou

měnou používanou v rámci místní populace. Tato měna byla určena k devalvaci.

Když byla mince Maravedis původně v hodnotě dvou maravedisů, stát ji vybral,

opětovně ji označil novou hodnotou, například "čtyři", a vrátil majiteli pouze

jednu minci. Mince označená razítkem "osm" je důkazem tohoto procesu, když prošla

několika cykly devalvace.

Tato strategie umožnila státu efektivně devalvovat měnu, vytvářet inflaci a nepřímo se financovat, zatímco zachovávala integritu španělského dolaru na mezinárodní scéně. Avšak, tato cílená devalvace měla důsledky pro místní populaci, která viděla hodnotu jejich běžné měny zředěnou.

Případ Maravedisů ilustruje, jak může stát selektivně devalvovat místní měnu, aby splnil své vnitřní ekonomické potřeby, zatímco zachovává hodnotu rezervní měny na globální scéně. Je to nápadný příklad složitosti a finesy měnové politiky v historii.

Více informací? -> Odkaz

4. Cena revoluce od 15. do 17. století

Mezi 15. a 17. stoletím Evropa zažila pozoruhodný ekonomický jev, často označovaný jako "cena revoluce". Toto období inflace bylo do značné míry vyvoláno masivním přílivem drahých kovů, zejména zlata a stříbra, z Amerik. S evropskou ekonomikou tehdy z velké části založenou na kovovém standardu, toto dodatečné množství kovů zvýšilo peněžní zásobu. V důsledku toho se objevila míra inflace asi 1 až 2% ročně. Na první pohled se tato inflace může zdát skromná. Avšak v té době byly takové cenové fluktuace dostatečně neobvyklé, aby byly považovány za "revoluci". To zdůrazňuje, jak změny v měnových rezervách mohou ovlivnit celý ekonomický systém.

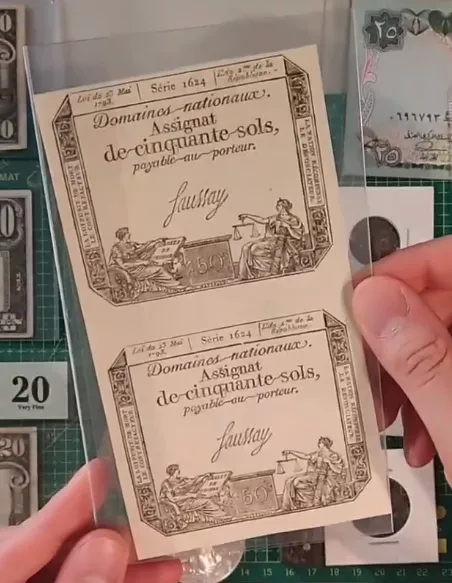

5. John Law a Assignáty

V 18. století byla francouzská ekonomická historie poznamenána dvěma významnými událostmi souvisejícími s měnou. Nejprve John Law, skotský ekonom a finančník, přesvědčil francouzskou vládu, aby přijala měnový systém založený na papírových penězích. Ačkoli bylo toto řešení původně považováno za inovativní řešení finančních problémů země, rychle vedlo k nekontrolované inflaci. Poté, krátce po tom, během zmatků Francouzské revoluce, vláda zavedla "assignáty".

Assignáty z roku 1793 Tyto bankovky jsou živým svědectvím prvního velkého období hyperinflace v historii. Původně navržené jako reakce na postupné finanční krize, assignáty se rychle staly symbolem měnové nestability. Vláda, spoléhající příliš na tuto papírovou měnu k financování svých výdajů, způsobila bezprecedentní ekonomickou krizi a vytvořila hlavní období hyperinflace ve Francii po revoluci.

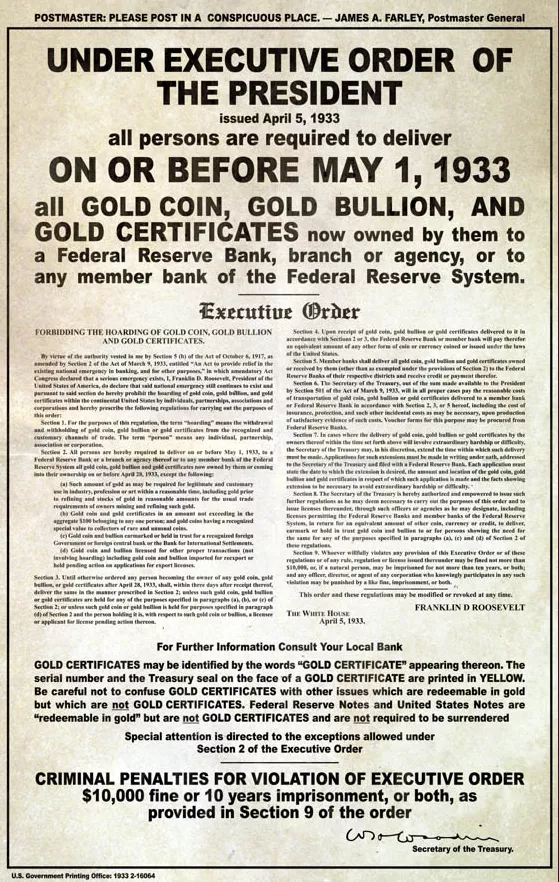

6. Exekutivní nařízení 6102 a devalvace dolaru

Exekutivní nařízení 6102 a devalvace dolaru

Ve Spojených státech začátkem 30. let 20. století došlo k významné změně měnové politiky. Zde je podrobný přehled této transformace:

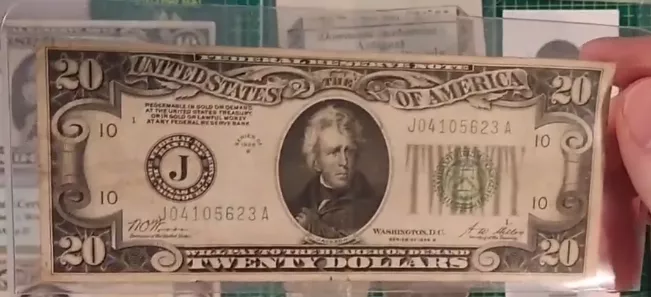

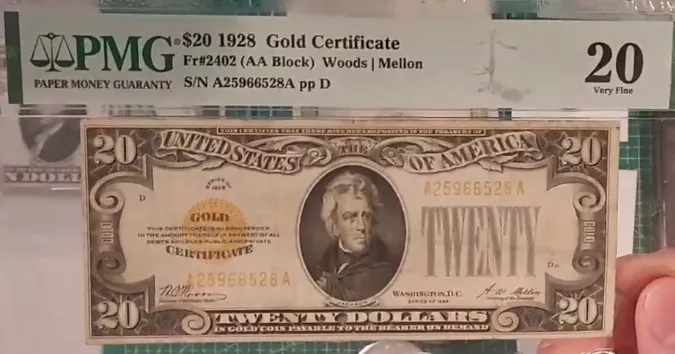

- Bankovka 20 dolarů z roku 1928

V roce 1928 bankovka 20 dolarů ve Spojených státech uváděla: "směnitelná za zlato na požádání." To znamená, že každá bankovka byla doslova směnitelná za zlato. Konkrétně bankovka 20,67 dolaru byla ekvivalentní jedné unci zlata.

- Exekutivní nařízení 6102

V roce 1933 došlo k významnému zvratu s vydáním Exekutivního nařízení 6102. Toto dekret učinil nelegálním pro občany vlastnit zlato, ať už ve formě slitků, mincí nebo certifikátů.

Zlatý certifikát je dobrým příkladem. Byl označen: "V zlatých mincích splatný držiteli na požádání." Vlastnění takového certifikátu se stalo nelegálním a zůstalo tak až do roku 1964.

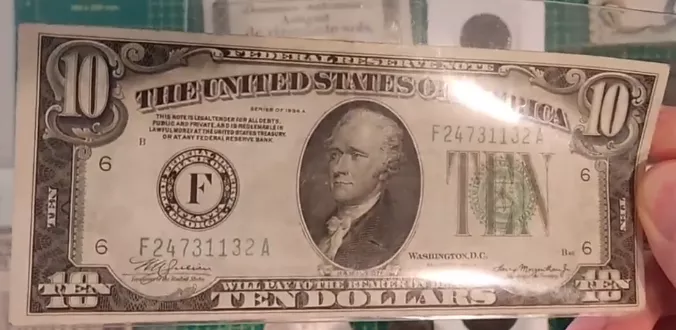

- Zavedení nových bankovek

Po zabavení zlata v roce 1934 byla do oběhu uvedena nová série bankovek.

Poznámka označující jejich směnitelnost za zlato byla odstraněna a nahrazena

"Tento lístek je zákonným platidlem pro všechny dluhy".

Poznámka označující jejich směnitelnost za zlato byla odstraněna a nahrazena

"Tento lístek je zákonným platidlem pro všechny dluhy".

- Přecenění zlata

Fascinující na této transformaci je strategie vlády. V roce 1934 byla cena zlata přeceněna na 35 dolarů za unci, místo 20,67 dolaru. V podstatě vláda devalvovala dolar, který lidé vlastnili. Tím, že od obyvatelstva odkoupila zlato za 20,67 dolaru za unci v roce 1933 a poté v roce 1934 přecenila cenu zlata, vláda získala značný zisk, zatímco devalvovala úspory svých občanů.

Shrnutí, během jednoho roku vláda efektivně zabavila občanům zlato, poté změnila pravidla hry přeceněním hodnoty zlata ve prospěch státní pokladny a na úkor těch, kteří původně vyměnili své zlato za bankovky.

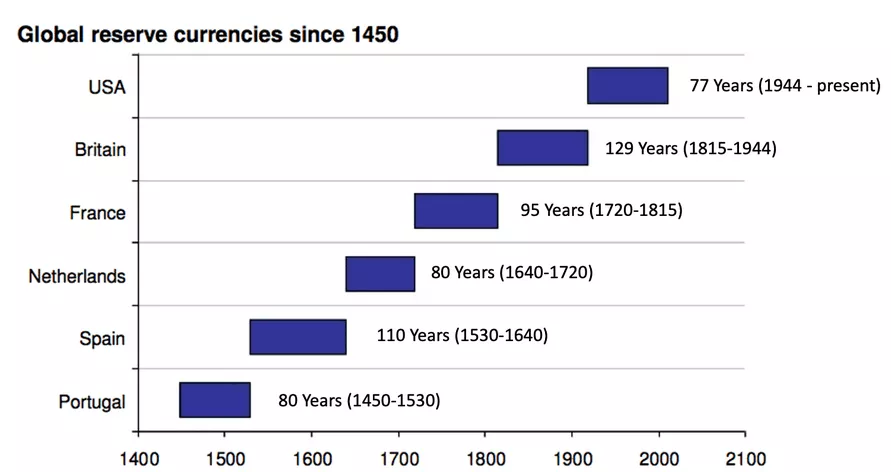

USA mění historii.

Spojené státy udělaly historický obrat tím, že se staly prvními, které devalvovaly světovou rezervní měnu, americký dolar, na rozdíl od dřívějších praxí pozorovaných u malých obchodních národů.

Dříve, během renesance, byl italský florin vydávaný Florencií ve 13. století mezinárodní rezervní měnou a během jeho používání nebyla zaznamenána žádná devalvace, což odráží význam měnové stability pro mezinárodní obchod.

Ve stejném duchu Španělsko a Nizozemsko, jako držitelé světové rezervní měny díky svému rozkvétajícímu mezinárodnímu obchodu, udržovaly integritu své měny, aby zachovaly důvěru a status quo v mezinárodních výměnách. Nizozemsko dokonce bylo svědkem vzniku první centrální banky, klíčového milníku v globální měnové evoluci.

Situace se však změnila s nástupem Spojených států jako dominantní ekonomické

mocnosti. Rozhodli se devalvovat svou rezervní měnu, čímž využívali inflaci ve

svůj prospěch. Toto rozhodnutí je často připisováno změněným dynamikám, kdy volba

rezervní měny již nebyla tak volná jako dříve. Americká hegemonie ustanovila

dolar jako světovou rezervní měnu, což umožnilo manipulaci s jeho hodnotou. Tento

posun odhaluje potenciální dopad měnových politik na mezinárodní obchod v globalizované

ekonomice, což značí významný přechod v řízení globálních rezervních měn.

Situace se však změnila s nástupem Spojených států jako dominantní ekonomické

mocnosti. Rozhodli se devalvovat svou rezervní měnu, čímž využívali inflaci ve

svůj prospěch. Toto rozhodnutí je často připisováno změněným dynamikám, kdy volba

rezervní měny již nebyla tak volná jako dříve. Americká hegemonie ustanovila

dolar jako světovou rezervní měnu, což umožnilo manipulaci s jeho hodnotou. Tento

posun odhaluje potenciální dopad měnových politik na mezinárodní obchod v globalizované

ekonomice, což značí významný přechod v řízení globálních rezervních měn.

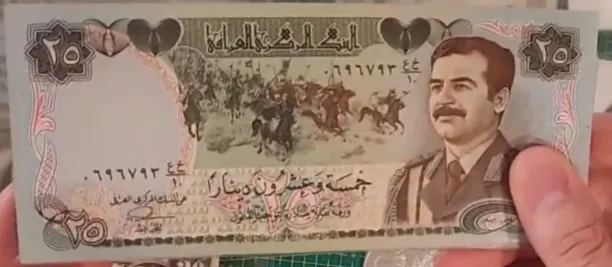

Poslední příklad na cestu: Švýcarský dinár

Švýcarský dinár ilustruje další fascinující aspekt měnové devalvace,

tentokrát zakotvený v kontextu před válkou v Zálivu v Iráku. Tato měna,

pojmenovaná po významné kvalitě svých bankovek, byla vydávána Centrální

bankou Iráku a těšila se reputaci stability na Blízkém východě. Tato důvěra

byla hlavně díky kvalitě tisku bankovek, který byl prováděn v Anglii, což

naznačovalo určitou odolnost proti devalvaci.

Nicméně války v Zálivu představovaly zlomový bod v historii švýcarského dináru. Irák, který již nemohl spoléhat na svého anglického dodavatele pro tisk bankovek, se obrátil na Čínu. Tento přechod vedl k jasnému rozdílu v kvalitě bankovek, přičemž čínská verze byla vnímána jako méně kvalitní. Toto vnímání nebylo neopodstatněné; čínské bankovky byly snadněji padělatelné a náchylnější k přetisku vládou, čímž byla ohrožena jejich hodnota.

V irácké ekonomice po válce v Zálivu se objevil výrazný jev: systém dvojího ocenění. Obchodníci nabízeli různé ceny v závislosti na typu bankovky použité pro platbu, přičemž upřednostňovali původní švýcarský dinár před čínskou bankovkou. Tento systém odrážel udržovanou důvěru ve vysoce kvalitní bankovky, které byly méně náchylné k devalvaci, i v kontextu, kde hodnota byla primárně určována státem. Tato epizoda ukazuje význam vnitřních charakteristik měny a jak, i v režimu fiat měny, vnímaná kvalita měny může ovlivnit její relativní hodnotu a tím i důvěru ekonomických aktérů.

Ano, skutečně jsme vážili mince!

Běžné vnímání často spojuje měnu se státním vytvořením, kde její vydávání a hodnota jsou regulovány státem. Tento koncept má své kořeny v antických civilizacích, jako je Řím, kde byly mince standardizovány a razítkovány Říší, čímž byla měnám přiznána oficiální hodnota. Nicméně hlubší zkoumání odhaluje, že skutečná hodnota měny byla především odvozena od jejího obsahu drahých kovů.

Příklad je ilustrován prostřednictvím zkoumání měnové váhy odpovídající osmi

španělským realům, nebo jednomu španělskému dolaru. Tato váha, označená římskou

číslicí udávající její hodnotu, byla používána směnárníky k hodnocení hodnoty

mincí na základě jejich váhy, nikoli jen jejich razítka. Vážením mincí mohli

směnárníci určit, zda byly upraveny nebo poškozeny, což by mohlo snížit jejich

hodnotu. Tato praxe zdůrazňuje, že ačkoliv standardizované razítko státem přiznávalo

určitou jmenovitou hodnotu měně, skutečná hodnota spočívala ve váze obsaženého

drahého kovu. Tato analýza ukazuje, že důvěra v měnu, a tím i její hodnota, byla

zakotvena spíše ve hmotné podstatě než pouhém tvrzení státu. Zdůrazňuje dualitu

mezi jmenovitou hodnotou, kterou určuje stát, a vnitřní hodnotou, která je dána

obsahem drahých kovů. Měna tedy přesahuje svou roli pouhého státního nástroje,

s její základní hodnotou neodmyslitelně spojenou s hmatatelnými a měřitelnými

prvky.

Příklad je ilustrován prostřednictvím zkoumání měnové váhy odpovídající osmi

španělským realům, nebo jednomu španělskému dolaru. Tato váha, označená římskou

číslicí udávající její hodnotu, byla používána směnárníky k hodnocení hodnoty

mincí na základě jejich váhy, nikoli jen jejich razítka. Vážením mincí mohli

směnárníci určit, zda byly upraveny nebo poškozeny, což by mohlo snížit jejich

hodnotu. Tato praxe zdůrazňuje, že ačkoliv standardizované razítko státem přiznávalo

určitou jmenovitou hodnotu měně, skutečná hodnota spočívala ve váze obsaženého

drahého kovu. Tato analýza ukazuje, že důvěra v měnu, a tím i její hodnota, byla

zakotvena spíše ve hmotné podstatě než pouhém tvrzení státu. Zdůrazňuje dualitu

mezi jmenovitou hodnotou, kterou určuje stát, a vnitřní hodnotou, která je dána

obsahem drahých kovů. Měna tedy přesahuje svou roli pouhého státního nástroje,

s její základní hodnotou neodmyslitelně spojenou s hmatatelnými a měřitelnými

prvky.

Závěr

Tato studie o monetární devalvaci otevírá dveře k hlubokému pochopení mechanismů inflace, které budou prozkoumány v následujících videích. Budeme diskutovat o různých typech inflace a o prahu, při kterém přecházejí na vysokou nebo hyperinflaci. Tento pevný základ nám umožní řešit složitosti inflace v nadcházejících sezeních. Děkuji za vaši pozornost a těším se na vás v dalším videu, kde budeme pokračovat v průzkumu monetárních dynamik.

Typy inflace

Inflace není multifaktoriální jev

V této části prozkoumáme různé dimenze inflace, jevu, který je často nesprávně chápán. Ačkoliv je inflace často vnímána jako multifaktoriální jev v médiích a běžných diskusích, je důležité si pamatovat, že je to základně monetární jev.

Zde je rozdělení tématu do několika klíčových bodů:

Rozlišení mezi zvýšením cen a inflací:

Zvýšení cen může být specifické pro sektor a vyvolané různými faktory, jako je snížení produkce OPEC pro ropu nebo nepříznivé povětrnostní podmínky pro pšenici. Inflace na druhou stranu je definována jako generalizované zvýšení cen napříč širokou škálou zboží a služeb, nikoli jen v konkrétním sektoru.

Monetární podstata inflace: Při pevném množství peněz by zvýšení cen v jednom sektoru vedlo ke snížení cen v ostatních sektorech, protože by se snížilo množství peněz dostupných k utracení jinde. Inflace je úzce spojena se zvýšením peněžní zásoby, což umožňuje současné zvýšení cen ve všech sektorech.

Dopad peněžní zásoby na inflaci a deflaci:

V systému s pevnou peněžní zásobou by teoreticky zvýšení produkce mělo vést k deflaci, tj. k poklesu cen, protože by bylo dostupné více zboží a služeb. V současném fiatovém měnovém systému zvýšení peněžní zásoby ruší potenciální deflaci způsobenou zvýšením produkce.

Negativní účinky úpravy peněžní zásoby:

Zvýšení peněžní zásoby, bez odpovídajícího zvýšení produkce, vede k inflaci, protože je v oběhu více peněz pro stejné množství zboží a služeb. Zatímco zvýšení produkce by mělo vést k deflaci, současné zvýšení peněžní zásoby tento efekt zrušilo, což místo toho vedlo k inflaci.

Inflace, deflace a peněžní zásoba: Komunikující nádoby:

Inflace a deflace jsou jako komunikující nádoby v ekonomice. Zvýšení produkce může vést k deflaci, ale pokud je současně zvýšena peněžní zásoba, deflační účinek je zrušen, což vede k inflaci.

Tato diskuse zdůrazňuje význam pochopení základních mechanismů inflace a deflace a to, jak manipulace s peněžní zásobou může mít hluboké dopady na ekonomiku. Tyto koncepty pravděpodobně znovu prozkoumáme později pro hlubší pochopení jejich vzájemné propojenosti a jejich dopadu na světovou ekonomiku.

Proč tisk peněz nezpůsobuje vždy inflaci?

Inflace ≠ CPI

Inflace, ačkoli je často spojována se zvýšením peněžní zásoby, nemusí vždy přímo souviset s tiskem peněz, jak ukazuje období po finanční krizi v roce 2008. Přes významný tisk peněz na záchranu bank následující dekáda nezažila vysokou inflaci, průměrně se pohybovala mezi 0 a 2 % ročně. Tato situace vyvolává otázku: proč masivní tisk peněz nevedl k proporcionální inflaci? Odpověď spočívá v několika nuancích souvisejících s měřením inflace a Indexem spotřebitelských cen (CPI).

První vysvětlení spočívá ve způsobu měření inflace. Index spotřebitelských cen (CPI), používaný jako hlavní ukazatel inflace, má určitá omezení. Například nezohledňuje komplexně vývoj cen nemovitostí. Ačkoli CPI zahrnuje komponentu související s nájmy, výrazné zhodnocení cen domů není plně odráženo. V důsledku toho mohou nastat významná zvýšení nákladů na bydlení, aniž by byla plně zachycena CPI, což může podcenit skutečnou inflaci.

Kromě toho výpočet CPI zahrnuje určité metodologie, které mohou kompenzovat nebo maskovat skutečná zvýšení cen. Například kvalitativní zlepšení produktů může být použito k úpravě indexu. Pokud cena produktu vzroste, ale zlepší se také jeho kvalita nebo vlastnosti, CPI může zvážit, že skutečná hodnota pro spotřebitele se nezměnila, a proto neodrážet inflaci. Ilustrativní případ je ten, kde navzdory zvýšení cen hovězího masa a počítačů kvůli monetární injekci je zlepšení výkonu počítačů použito k kompenzaci tohoto nárůstu. Pokud počítač stojí dvakrát více, ale je čtyřikrát výkonnější, CPI může interpretovat toto jako pokles cen, čímž maskuje zvýšení cen hovězího masa.

Tyto nuance v měření inflace pomocí CPI zdůrazňují složitost vztahu mezi tiskem peněz a inflací. Také naznačují, že skutečná inflace může být vyšší než hlášená, pokud by všechna zvýšení cen, zejména v klíčových sektorech jako je realitní trh, byla komplexněji zohledněna. Tato analýza zdůrazňuje význam porozumění základním mechanismům inflace a omezením konvenčních indexů používaných k jejímu měření, aby bylo možné lépe pochopit ekonomický dopad měnových politik.

Argumenty MMT

Moderní monetární teorie (MMT) nabízí odlišný pohled na tvorbu peněz a inflaci. Podle MMT peníze primárně pocházejí od vlády, která může tisknout značné částky na financování svých potřeb bez způsobení inflace, pokud sektory zaměřené těmito prostředky nejsou nasyceny. Jedná se o přístup, který se odchyluje od tradičních měnových teorií a zdůrazňuje význam absorpčních kapacit sektorů v inflační dynamice.

Ilustrativním příkladem MMT je americký vojensko-průmyslový komplex. Podle MMT mohou být stovky miliard dolarů alokovány do tohoto sektoru bez způsobení inflace díky jeho absorpční kapacitě. Naopak, pokud jsou značné prostředky injektovány do výstavby silnic ve Spojených státech, kde je omezený počet společností a pracovní síly, inflace by mohla nastat kvůli nedostatku zdrojů a zvýšeným nákladům požadovaným dodavateli. Japonsko je často citováno zastánci MMT jako další příklad absence inflace navzdory významnému tisku peněz. Situace v Japonsku nicméně také zdůrazňuje omezení tradičních měření inflace, jako je Index spotřebitelských cen (CPI). V Japonsku je velká část tištěných peněz buď ukládána nebo investována do nemovitostí nebo akciových trhů, místo aby byla utracena v běžné spotřební ekonomice. CPI tím, že plně nezachycuje tyto dynamiky, může podcenit skutečnou inflaci. Analýza Japonska (https://ideas.repec.org/p/ces/ceswps/_9821.html) také zdůrazňuje, že chování ekonomických subjektů, jako je spoření nebo investování do aktiv, která nejsou zahrnuta do CPI, může maskovat inflační dopad tisku peněz. Dále schopnost různých sektorů absorbovat injektovanou likviditu hraje klíčovou roli v tom, zda k inflaci dojde, či nikoliv.

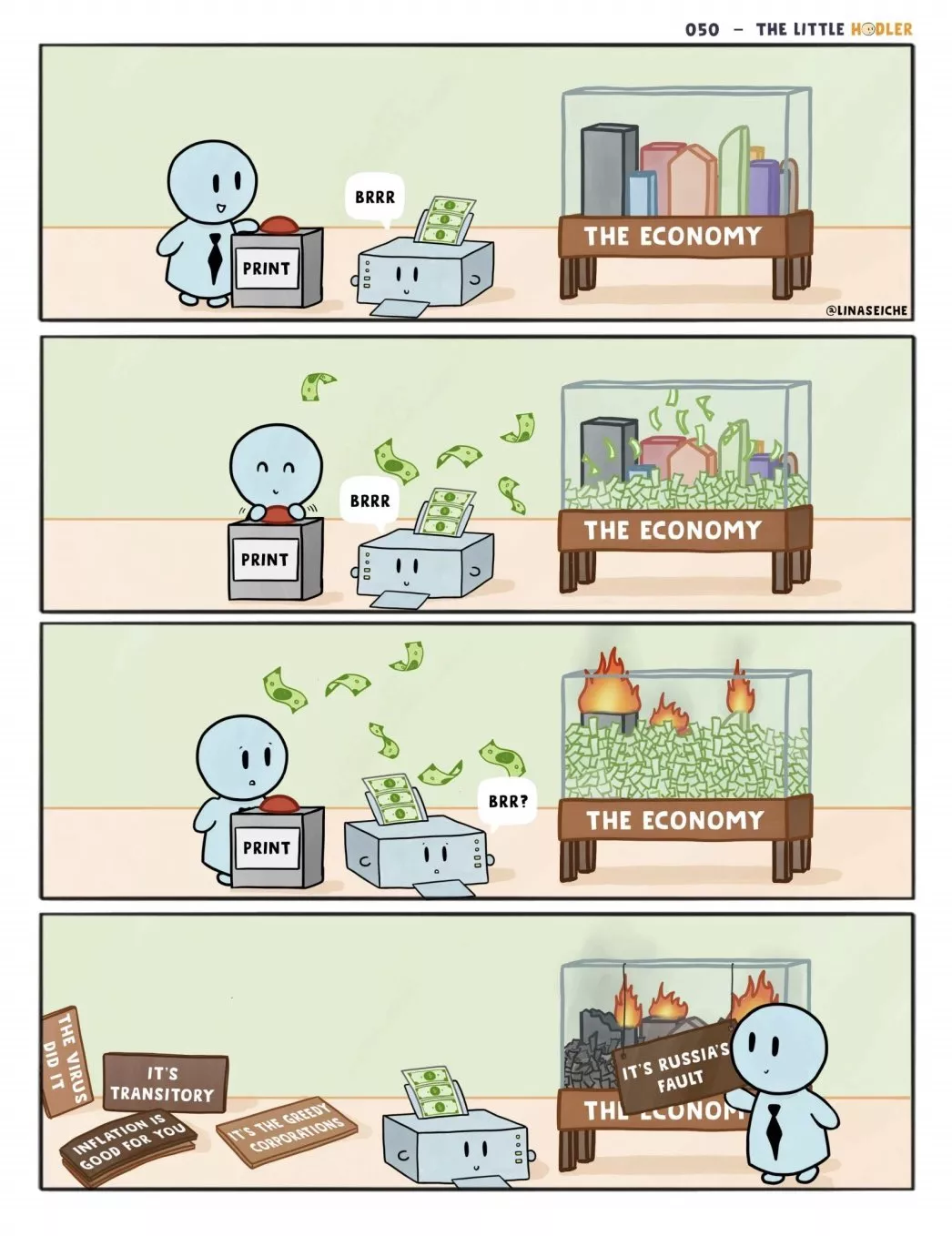

Rozvahy bank a centrálních bank

Třetím příkladem, proč tisk peněz nemusí způsobit inflaci, je to, že vztah mezi tiskem peněz a inflací je modulován způsobem, jakým je nově vytvořené peníze zavedeno do ekonomiky. Pokud tyto peníze zůstanou na rozvahách soukromých bank bez toho, aby byly půjčeny ekonomickým subjektům, nebudou přímo ovlivňovat reálnou ekonomiku a tudíž nezpůsobí inflaci.

Tisk peněz lze vidět jako meč Damoklův visící nad ekonomikou. Vytvořené peníze mohou zůstat latentní po určitou dobu bez jakéhokoli viditelného inflačního efektu, dokud nejsou injektovány do ekonomiky prostřednictvím bankovních půjček nebo jiných mechanismů. Avšak, když je toto latentní peníze nakonec uvedeno do oběhu, mohou se pak projevit inflační efekty. To bylo pozorováno ve 20. letech, kde dříve vytvořené peníze našly cestu do ekonomiky, což vedlo k inflaci. Tento scénář zdůrazňuje význam monetárních transmisních mechanismů při určování inflačního dopadu tisku peněz. Tvorba peněz centrální bankou je jen jedním kouskem skládačky. Chování soukromých bank, které rozhodují o objemu půjček, které poskytnou, a chování půjčujících, kteří rozhodují, jak utratí půjčené peníze, jsou také klíčovými prvky v této dynamice.

Inflace je sociální!

Příklad Výmarské republiky ilustruje další klíčový aspekt vztahu mezi tiskem peněz a inflací: roli očekávání a chování ekonomických subjektů. Když Centrální banka Výmarské republiky začala tisknout velké množství peněz, ekonomická nejistota vedla jednotlivce k tomu, že si peníze hromadili, tj. ukládali peníze spíše než aby je utráceli. Tato reakce dočasně oddálila inflační efekty tisku peněz.

Avšak, když se ekonomická situace začala mírně zlepšovat, důvěra se postupně obnovila. Jednotlivci pak vybrali své úspory ze svých úkrytů a začali masivně utrácet v ekonomice. Tento náhlý změna chování, spolu s již vysokou nabídkou peněz, vedla k explozi poptávky. S více penězi v oběhu a zvýšenou poptávkou začaly ceny rychle stoupat, což vedlo k patrné inflaci.

Tento příklad zdůrazňuje význam načasování a chování subjektů při projevu inflace. Inflace nenastává pouze jako reakce na zvýšení peněžní zásoby, ale také v závislosti na tom, jak a kdy jsou tyto peníze utraceny v ekonomice. Ekonomické nejistoty a očekávání ekonomických subjektů hrají v této dynamice klíčovou roli a mohou inflační efekty tisku peněz buď urychlit, nebo zpozdit.

Shrnutí:

Index spotřebitelských cen (CPI): CPI je strukturován tak, že podceňuje inflaci, což může poskytnout zkreslený obraz o inflační realitě.

Sektorová absorpce: Monetární injekce do sektorů schopných ji absorbovat ne vždy vede k inflaci. Hlavním příkladem je americký vojensko-průmyslový komplex, který může absorbovat velké sumy peněz bez způsobení inflace.

Případ Japonska: Přes významný tisk peněz zůstává inflace v Japonsku nízká, protože prostředky jsou často spořeny nebo investovány do nemovitostí nebo akciových trhů. Tyto sektory absorbují tištěné peníze, a CPI tedy nutně neodráží cenové zvýšení v těchto oblastech.

Korelace mezi tiskem peněz a trhy: Pozoruje se, že křivky realitního a akciového trhu často sledují tisk peněz, což ukazuje, kam jsou tištěné peníze směrovány.

Monetární rezervy bank: Když tištěné peníze zůstávají na rozvahách bank a neobíhají v ekonomice, nezpůsobují inflaci. To ilustruje příklad z roku 2008, kdy tištěné peníze zůstaly většinou na rozvahách bank, což oddálilo inflační dopad.

Výmarská republika: Toto historické období ukazuje, jak ekonomická nejistota vedla k hromadění peněz, což oddálilo inflaci. Jakmile však byla obnovena důvěra a peníze byly utraceny, inflace explodovala.

Tyto příklady lze použít v diskusích k vysvětlení, proč inflace není vždy okamžitým důsledkem tisku peněz, a jak ekonomické kontexty a chování agentů ovlivňují inflaci.

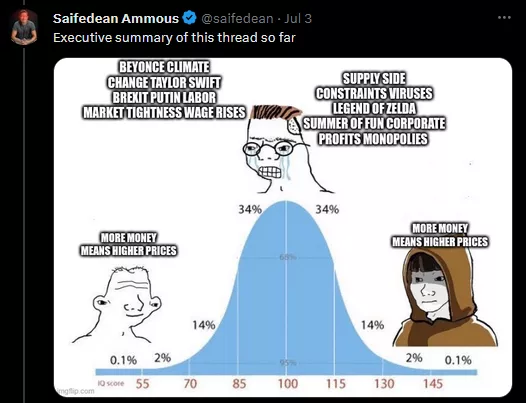

Protože, jak ukazuje tento vlákno: Inflace je všechno, kromě chyby centrálních bank.

- Ekonomové, kteří viní z inflace změnu klimatu

- Příklad Švédska, které viní z inflace během konkrétního měsíce Beyoncé.

- Centrální banka v Polsku připisuje inflaci ruské agresi na Ukrajině a pandemii

- Brexit obviňovaný z inflace ve Spojeném království.

- Vydání hry Zelda spojené s inflačním šokem.

- Taylor Swift údajně způsobující inflaci.

Jak by mi mohla Beyoncé nebo Taylor Swift, řekněte mi, vysvětlit rozšířený nárůst cen? Vidíte, to nedává smysl. Stručně řečeno:

Průzkum typů inflace

Je zásadní rozumět rozdílu mezi různými typy inflace, pochopení, které nám umožňuje pochopit různé projevy tohoto ekonomického jevu. Zde je vysvětlení těchto různých typů:

Plíživá inflace: Tento typ inflace je obecně cílem centrálních bank, nastaven na přibližně 2% ročně. Tento cíl byl přijat od 90. let a má za cíl udržet stabilní ekonomický růst bez přehřívání nebo deflace.

Mírná inflace: Tento typ inflace nastává, když inflace překročí cíl 2%. Často je spojována s přehřátím ekonomiky, stavem, kdy nadměrná peněžní nabídka stimuluje obecný nárůst cen. Tento scénář odhaluje limity měnové politiky a někdy odhaluje protiklady v ekonomickém diskurzu.

Ujíždějící inflace: Ujíždějící inflace, často označovaná jako inflace s dvojciferným číslem, nastává, když roční míra inflace překročí 10%. Označuje významný nárůst cen, který může ohrozit ekonomickou stabilitu.

Hyperinflace: Hyperinflace je extrémní jev, kdy míra inflace překročí 50% za měsíc, což kvůli exponenciální povaze inflace odpovídá roční míře inflace přes 13 000%. Tato úroveň inflace vážně destabilizuje ekonomiku, činí měnu téměř bezcennou a způsobuje ztrátu důvěry v měnový systém.

Při zkoumání typů inflace je běžné narazit na termíny jako "Demand Pull" (Tah

poptávkou) a "Cost Push" (Tlak nákladů) ve vzdělávacích materiálech. Tyto koncepty,

ačkoli platné, mají tendenci vysvětlovat spíše zvyšování cen než inflaci jako

monetární jev. Zde je hlubší analýza:

Při zkoumání typů inflace je běžné narazit na termíny jako "Demand Pull" (Tah

poptávkou) a "Cost Push" (Tlak nákladů) ve vzdělávacích materiálech. Tyto koncepty,

ačkoli platné, mají tendenci vysvětlovat spíše zvyšování cen než inflaci jako

monetární jev. Zde je hlubší analýza:

Tah poptávkou: Inflace tahem poptávkou je často vysvětlována jako situace, kdy poptávka v ekonomice převyšuje dostupnou produkci. Bez odpovídajícího nárůstu peněžní zásoby by tato situace vedla pouze k přerozdělení výdajů. Spotřebitelé by utráceli více za základní zboží a méně za ostatní, čímž by neutralizovali celkový inflační efekt.

Tlak nákladů: Na druhou stranu, inflace tlakem nákladů je připisována nárůstu výrobních nákladů, jako jsou například náklady na přírodní zdroje nebo práci. Opět, bez nárůstu peněžní zásoby, mohou nárůsty nákladů v jednom sektoru jednoduše snížit výdaje v ostatních, aniž by způsobily rozšířenou inflaci. Tyto tradiční vysvětlení často spojují nárůsty cen s inflací, což může být matoucí. Ve skutečnosti, pro rozšířenou inflaci je nutný nárůst peněžní zásoby. V tomto kontextu mohou koncepty Tah poptávkou a Tlak nákladů vysvětlovat sektorové cenové variace, ale nedokáží zachytit monetární povahu inflace. To zdůrazňuje důležitost rozlišování mezi sektorovými cenovými nárůsty a rozšířenou inflací a potvrzuje potřebu nárůstu peněžní zásoby, aby se inflace projevila v celé ekonomice. Tato analýza nabízí nuancovanější a přesnější perspektivu skutečných příčin inflace a odhaluje běžné interpretace, které mohou maskovat základní monetární dynamiku.

Klasifikace inflace podle Bernholze

Bernholz navrhuje zjednodušenou, ale přesnou klasifikaci inflace do tří kategorií, která umožňuje lepší pochopení tohoto složitého monetárního jevu:

Mírná inflace: Mírná inflace nastává, když je úroveň peněžní zásoby vyšší než normální, ale bez toho, aby stát musel uchýlit k velkým deficitům financovaným tvorbou peněz. Ačkoli termín "mírná" může znít nevýznamně, tento druh inflace může způsobit značné problémy, ačkoli není klasifikován jako vysoká inflace.

Vysoká inflace: Vysoká inflace nastává, když skutečná hodnota peněžní zásoby klesá navzdory nárůstu v nominálních termínech. Tato paradoxní situace vzniká z důvodu monetární substituce, kdy jednotlivci ztrácejí důvěru v národní měnu a snaží se ji vyměnit za zboží, služby nebo cizí měny. Tento proces dále snižuje skutečnou hodnotu měny, což inflaci zhoršuje.

Hyperinflace: Hyperinflace je rozšířením vysoké inflace, charakterizovaná velkými rozpočtovými schodky financovanými tvorbou peněz. Historicky nebyl pozorován žádný případ hyperinflace bez významného financování schodku tiskem peněz. Hyperinflace vytváří zlomyslný cyklus: inflace tak rychle eroduje hodnotu měny, že daňové příjmy znehodnotí dříve, než stát stihne je vybrat, což stát nutí tisknout ještě více peněz pro své financování. Tento sebezvyšující cyklus vede k astronomickým inflačním sazbám, často přesahujícím 50 % za měsíc. Tato klasifikace podle Bernholze zdůrazňuje nebezpečný postup od mírné inflace k hyperinflaci, zdůrazňuje zásadní důležitost monetární a rozpočtové kontroly při prevenci destruktivních inflačních spirál. Také ukazuje, že škodlivé důsledky na státní financování mohou nastat dobře před dosažením stupně hyperinflace, poskytující nuancovaný pohled na důsledky inflace v různých stupních.

Závěr: Souhrn typů inflace

Na závěr jsme prozkoumali řadu typů inflace, začínající běžně slyšenými termíny jako "plíživá inflace", "chodící inflace" a "galopující inflace", přičemž každý označuje různé úrovně procent inflace v ekonomice. Avšak pro naše podrobné studium hyperinflace se kategorie mírné inflace, vysoké inflace a hyperinflace, jak je popsal Bernholz, ukazují jako klíčové měřítka.

Mírná Inflace: Naznačuje úroveň peněžní zásoby nad normálem, ačkoliv tato úroveň může být udržitelná bez významného financování schodku státem.

Vysoká Inflace: Dochází k ní, když skutečná hodnota peněžní zásoby klesá, často kvůli měnové substituci, kdy jednotlivci usilují o výměnu své měny za zboží, služby nebo jiné měny.

Hyperinflace: Představuje extrémní verzi vysoké inflace, kde nadměrné tvorba peněz k financování velkých rozpočtových schodků vede k rychlé erozi skutečné hodnoty měny.

Z našeho průzkumu vyplývá, že hyperinflace je složitý a protiintuitivní jev. Zatímco by se mohlo zdát, že hyperinflace je výsledkem masivního nárůstu peněžní zásoby, ve skutečnosti pramení ze snížení skutečné hodnoty této peněžní zásoby. Tato nuance je klíčová pro pochopení, proč některé země mají problémy vymanit se z hyperinflace, i s podporou mezinárodních institucí jako je Světová banka nebo MMF. Nesprávná charakterizace typu inflace může vést k použití nevhodných řešení, která ekonomické problémy spíše zhoršují než řeší.

V našich budoucích diskusích se budeme hlouběji zabývat hyperinflací, prozkoumávat její definice a projevy v různých ekonomických kontextech. Naším cílem bude odhalit základní mechanismy hyperinflace a prozkoumat možná řešení jejího řešení. Toto prohloubené pochopení nám umožní lépe pochopit spojené výzvy a navrhnout informované strategie pro řízení inflace. Děkuji za vaši pozornost. Příští sezení bude zcela věnováno definování a odhalování hyperinflace, s přihlédnutím k různým akademickým a praktickým perspektivám. Těšíme se na pokračování tohoto průzkumu s vámi na našem dalším setkání.

Co je hyperinflace?

Definice hyperinflace

Definice hyperinflace

V této sekci prozkoumáváme různé definice hyperinflace, klíčový termín ve studiu extrémních měnových jevů. Nejuznávanější definici poskytl Philip Cagan, který ve své práci z roku 1956, "The Monetary Dynamics of Hyperinflation," navrhuje kvantitativní pochopení hyperinflace. Podle Cagana:

- Začátek a konec hyperinflace:

- Hyperinflace začíná, když měsíční inflace překročí 50 %.

- Končí, když inflace klesne pod 50 % za měsíc po dobu alespoň jednoho roku.

Ilustračně, pokud inflace klesne na 40 % v červenci a do července následujícího roku nepřekročí 50 %, pak se období hyperinflace považuje za ukončené v červenci předchozího roku. Tato definice umožňuje přesnou charakterizaci epizod hyperinflace, což umožňuje strukturovanou analýzu.

Tato definice byla přijata v tabulce Hanke-Krus, která dokumentuje 56 epizod hyperinflace. Avšak tabulka nezahrnuje všechny epizody, jako je ta ve Venezuele v roce 2016, čímž celkový počet dosahuje 57.

zoom Je třeba poznamenat, že tato definice, ačkoli přesná, by mohla vyloučit určité epizody hyperinflace kvůli přísnosti 50% prahu. Existuje možnost rozšíření této definice tak, aby zahrnovala i další epizody, které ačkoli přísně nesplňují Caganova kritéria, přesto představují období extrémně vysoké inflace. Toto pozorování otevírá dveře k širšímu průzkumu jevů hyperinflace, což umožňuje nuancovanější pochopení jejích příčin a důsledků. V následujících diskusích zvážíme revidování této definice a zkoumání epizod hyperinflace, které nejsou pokryty Caganovými přísnými kritérii.

Definice hyperinflace podle Cagana

Philip Cagan mohl stanovit libovolný milník s prahem měsíční inflace 50% při definování hyperinflace. Sám připouští, že tato definice je libovolná a sloužila především jeho analýze založené na sedmi epizodách hyperinflace. Prozkoumání Caganových dat ukazuje, že tři epizody hyperinflace s nejnižšími měsíčními inflačními sazbami byly kolem 47%, 46% a 57%. Zdá se, že 50% práh byl vybrán tak, aby zahrnoval tyto případy ve své studii.

Historický kontext: Caganova definice sahá do roku 1956 a je založena na omezeném počtu dostupných epizod hyperinflace v té době.

Caganova pozorování: Podle Cagana žádná epizoda nedosáhla tohoto prahu kolem 50% bez toho, aniž by postoupila k vážnější hyperinflaci, což by mohlo ospravedlnit výběr tohoto prahu.

Kritika Caganovy definice: Další ekonomové, jako například Bernholz, autor knihy Monetary Regime and Inflation, také popisují 50% práh jako libovolný. Bernholz poznamenává, že existují epizody vysoké inflace se stejnými kvalitativními charakteristikami jako epizody hyperinflace, aniž by dosáhly 50% prahu.

Toto zamyšlení nás vede k otázce tuhosti tradiční definice hyperinflace a zdůrazňuje potřebu možná znovu navštívit tento práh začleněním více epizod a historických dat. Definice hyperinflace může vyžadovat flexibilitu, aby zahrnovala různé projevy extrémní inflace v různých ekonomických a historických kontextech.

Definice hyperinflace podle Mezinárodní rady pro účetní standardy (IASB)

Tak kolik případů hyperinflace celkem existuje? Běžné definice hyperinflace, jako je ta, kterou předložil Kagan s měsíční inflační sazbou 50%, mohou být někdy matoucí nebo zjednodušené. Například dva státy zažívající vlastní roční inflační sazby 1 000% a 3 000% mohou být vnímány odlišně v závislosti na měsíční distribuci této inflace. Pokud žádný měsíc nepřekročí práh 50% podle definice Kagana, tyto země by se nenacházely ve stavu hyperinflace. Tento přístup tedy může vést k anomáliím v klasifikaci hyperinflace, zejména při srovnávání kumulativních inflací během roku.

- Kaganova práce "Monetary Dynamics of Hyperinflation", která poskytuje základní analýzu hyperinflace.

- Bernoldova kniha, která studuje 30 odlišných období hyperinflace, čímž rozšiřuje rozsah analýzy.

- Davidova osobní sbírka bankovek z 36 období hyperinflace, což umožňuje hmatatelné a historické pochopení.

- Tabulka Hanky Cross (verze z roku 2012, aktualizovaná v roce 2016 o Venezuelu), uvádějící 57 období hyperinflace podle definice Kagana. Je třeba poznamenat, že určitá historická období vysoké inflace nejsou zahrnuta v klasických tabulkách hyperinflace, často kvůli přísným kritériím klasifikace. Například během Americké války za nezávislost v listopadu 1779 a během Americké občanské války v březnu 1864 byly měsíční míry inflace 47,4 % a 40 %. Tyto míry, ačkoli vysoké, nepřekračují prahovou hodnotu 50 % stanovenou Kaganem, a tím vylučují tyto období z klasifikace jako případy hyperinflace. Tato opomenutí ilustrují omezení rigidních definic a zdůrazňují potřebu nuancovanějšího přístupu k pochopení hyperinflace ve všech jejích složitostech.

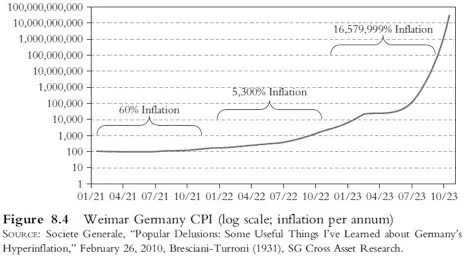

Weimar vs Zimbabwe podobnosti

Dvě éry, dvě katastrofy

V této kapitole prozkoumáme dopady hyperinflace, zaměříme se na případy Zimbabwe a Výmarské republiky. Během mého výzkumu jsem upřednostňoval zkoumání přímých svědectví od jednotlivců, kteří prožili tyto období hyperinflace, oproti čistě ekonomickému či statistickému přístupu.

Několik knih bylo obzvláště poučných:

- "When Money Dies" od Adama Fergusona, sleduje poválečnou hyperinflaci v Německu, stejně jako v Rakousku a Maďarsku.

- Dvě knihy o hyperinflaci v Zimbabwe, "Zimbabwe Warm Heart Ugly Face" a

"Hard Boiled Egg Index" od Jérôma Gardnera a Kudzai Josepha Gou Min-Yu,

nabízejí dojemná svědectví od generálního ředitele řetězce obchodů s

oblečením a zemědělského bankéře o jejich zkušenostech během tohoto

bouřlivého období.

Při konsolidaci mých poznámek jsem si všiml mnoha podobností mezi zkušenostmi s hyperinflací v Zimbabwe a ve Výmarské republice, přestože mezi nimi byl 90letý rozdíl. Identifikoval jsem asi 17 podobností, přičemž 13 ilustruje jakýsi postup směrem k ekonomické katastrofě popsané v těchto svědectvích. Tyto fascinující paralely ukazují opakující se a ničivou povahu hyperinflace napříč časem a hranicemi. Dnes prozkoumáme tyto podobnosti a jak ukazují znepokojivou trajektorii během období hyperinflace.

Komparativní analýza: Zimbabwe a Výmarská republika

Hra na 14 rozdílů!

- Nedostatek měny

Když měna ztrácí hodnotu závratnou rychlostí, i ty nejambicióznější pokusy zaplavit trh novými bankovkami se mohou ukázat jako nedostatečné. Neustálá poptávka po hmatatelné měně může daleko přesáhnout kapacitu centrálních bank vyrábět bankovky, což vytváří bezprecedentní likviditní krize.

Výmarská republika: "Během tohoto měsíce to bude zvýšeno na téměř 4 miliardy papírových marek, číslo, u kterého se doufá, že nedostatek měny bude definitivně překonán."

Zimbabwe: "Od roku 2002 do ledna 2009 bylo několik kritických nedostatků likvidity. Jednoduše nebylo dostatek tištěných bankovek nebo bankovek v oběhu, aby udržely krok se strmě rostoucí inflací."

- "A je to hnoj!"

Rychlost, s jakou může měna ztrácet hodnotu v určitých ekonomických situacích, je ohromující. Astronomické částky bankovek mohou být vydány v rekordním čase, okamžitě proměňující kdysi značné sumy na něco tak nepatrného jako hnoj. Weimar: "Současná celková emise činí 63 000 miliard. Za několik dní budeme tedy schopni vydat dvě třetiny celkového oběhu za jeden den." Zimbabwe: "Dne 17. září 2006 prohlásil guvernér RBZ, Gideon Gono: 'Ještě je venku 10 bilionů a stalo se z nich hnojivo.'"

- Bankovky méně hodnotné než papír, na kterém jsou tištěné V určitých

ekonomických situacích může být vnitřní hodnota bankovky nižší než hodnota

papíru, na kterém je tištěna. Tato drastická devalvace proměňuje bankovky,

které jsou obvykle symbolem hodnoty a kupní síly, v pouhé kusy bezcenného

papíru.

Weimar: "Celé nominální hodnoty markových bankovek byly téměř bezcenné, jakmile vyšly z tiskárny."

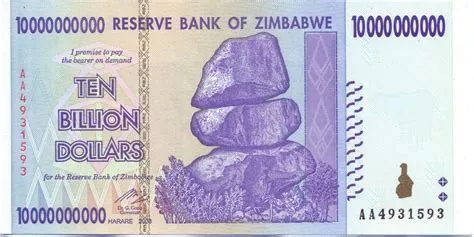

Zimbabwe: "Centrální banka promrhala peníze tiskem bankovky, která nestála ani za papír, na kterém byla tištěna. Jinými slovy, její hodnota byla nižší než hodnota toaletního papíru. Jak absurdní to může znít, bylo levnější použít bankovku ZWD 100 bilionů jako toaletní papír než koupit skutečný toaletní papír."

- Počítání peněz

Když měna rychle ztrácí svou hodnotu, i ty nejjednodušší transakce se mohou stát náročnými úkoly. Výpočet ceny zboží nebo pouhé počítání bankovek potřebných k platbě může trvat několik minut, což přidává další vrstvu složitosti každodenním interakcím.

Weimar: "Nejobyčejnější nákup v obchodě vyžadoval tři až čtyři minuty výpočtu a jakmile byla cena stanovena, obvykle bylo potřeba dalších několik minut na spočítání bankovek."

Zimbabwe: "Manažeři obchodů také mohli najmout dočasného pracovníka, který nahradil zaměstnance, který celý den počítal peníze. Samozřejmě, počítání peněz v obchodě pro účely správy a vkladu do banky bylo jedna věc, ale celý proces musel být opakován v bance během vkladu."

Technika počítání peněz z Uzbekistánu

- Platby šekem

V nestabilních ekonomikách mohou tradiční platební metody, jako jsou šeky, rychle ztratit svou účinnost. Banky, přetížené rostoucí poptávkou po měně kvůli hyperinflaci, mohou omezit nebo zpozdit vyplácení šeků, čímž snižují jejich skutečnou hodnotu. Tato nestabilita často vede k prioritizaci platebních metod, kde ceny se mohou lišit v závislosti na způsobu platby.

Weimar: "Zvýšení cen zintenzivnilo poptávku po penězích, jak ze strany státu, tak i dalších zaměstnavatelů. Soukromé banky vůbec nemohly poptávku uspokojit a musely omezit vyplácení šeků, takže nevyplacené šeky zůstaly zamrzlé, zatímco jejich kupní síla klesala." Zimbabwe: "Časová hodnota peněz vytvořila tři ceny za zboží a služby; konkrétně hotovostní cenu, cenu v reálném čase hrubého vyrovnání a cenu šeku. Nakonec nikdo nepřijímal šeky, které trvalo pět dní, než byly vyčištěny." 6. "Burner-preneurs"

Jak hodnota měny klesá, objevují se nové ekonomické příležitosti, které využívají tržní zkreslení. Tito podnikatelé, často označovaní vynalézavými jmény jako "Burner-preneurs", mohou prosperovat tím, že si půjčují znehodnocenou měnu na investice do hmatatelných aktiv a poté své dluhy splácí ještě více znehodnocenou měnou.

Weimar: "Spekulace na inflaci zahrnovala půjčování papírových marek, jejich přeměnu na zboží a továrny a poté splácení věřitelům znehodnoceným papírem."

Zimbabwe: "Burner-preneurs"

- Čestnost a tvrdá práce ztrácejí svou přitažlivost V nestabilních ekonomických kontextech mohou tradiční hodnoty tvrdé práce, spořivosti a integrity být zastiňovány lákavostí rychlého bohatství. Spekulace a obchodování s měnami často nabízejí mnohem vyšší odměny než pravidelná práce, což způsobuje narušení společenských priorit. Weimar: "Když staré ctnosti spořivosti, poctivosti a tvrdé práce ztratily své kouzlo, každý se snažil rychle zbohatnout, obzvláště proto, že spekulace s měnami nebo akciemi mohly zjevně přinést mnohem více než práce."

Zimbabwe: "Tyto praktiky, ačkoli obohatily několik jedinců, zchudly městskou pracující třídu a venkovské obyvatelstvo. Vzdělání ztratilo svou hodnotu, jelikož tento obchod byl řízen lidmi, kteří k jeho ospravedlnění nepotřebovali vzdělání ani tvrdou práci. Vše, co potřebovali, byly kontakty a počáteční kapitál k zahájení svého podnikání s snadnými penězi."

- "Světové banky"

V situacích hyperinflace nebo měnové krize mají tendenci se množit paralelní a neregulované trhy s cizími měnami. Tyto neformální "banky", často humorně označované jako "světové banky" nebo jinými místními názvy, poskytují útočiště těm, kteří se snaží chránit svá aktiva před devalvací. Ačkoli tyto trhy mohou poskytovat nezbytnou ekonomickou životní linku, často poukazují na rozšířenou nedůvěru v oficiální finanční instituce a vládní politiky. Weimar: "Jejich transakce byly převážně prováděny takzvanými Winkelbankiers, uličními operátory, kteří se objevili s inflací a kteří, prosperující v nemocné ekonomice, žili zcela tím, že využívali rozdílu mezi nákupními a prodejními cenami cizích měn." Zimbabwe: "Byli to také směnárníci. Operovali bez trestu mezi 2. a 6. Avenue a Fort Street v Bulawayo, díky svým vychytralým obchodním dovednostem zahrnujícím korupci a další praktiky. Tato oblast města byla známá jako 'Světová banka'." Argentina: "Tak jsem šel tam, kam chodí všichni Argentinci: do cuevas, 'jeskyní', které se nacházejí ve čtvrti Florida v srdci Buenos Aires." - TheBigWhale

- Směna měn byla nelegální

Vlády se v úsilí stabilizovat vlastní měnu a kontrolovat tok kapitálu mohou rozhodnout tyto transakce s cizími měnami prohlásit za nelegální. Tyto represivní opatření, ačkoli mají za cíl chránit národní ekonomiku, často mají opačný efekt, zvyšují veřejnou nedůvěru a podporují černý trh.

Weimar: "Lidé se uchylovali k barteru a postupně přešli na cizí měny jako jediný spolehlivý prostředek výměny. Byly zavedeny nové dekrety týkající se nákupu cizích směnek a používání cizích měn pro domácí platby. Kromě vězení nyní mohly být uloženy pokuty až desetkrát vyšší než částka nelegální transakce."

Zimbabwe: "Razie na podniky vedly k uvěznění několika podnikatelů z Bulawayo na víkend a k pokutám ve výši dvojnásobku částky získané cizí měny, poté tato odvaha opadla."

- Kontroly kapitálu

Když země čelí měnové nebo ekonomické krizi, jednou z běžných reakcí vlád je

přísná kontrola pohybu a forem kapitálu. Ať už prostřednictvím nařízení,

která vyžadují přijetí znehodnocených národních měn, nebo prostřednictvím

vážných sankcí vůči těm, kdo odmítají určité platební metody, tyto opatření

často mají za cíl omezit paniku a obnovit důvěru. Avšak jejich účinnost se

liší a někdy mohou tyto opatření být kontraproduktivní nebo odpojené od

reality, kterou občané zažívají. Weimar: "Obchodníci byli nedávno novým

dekretem donuceni přijímat státní bankovky; ale protože to také umožňovalo

pokračování používání cizích měn pro všechny nákupy, obchodníci obecně

hledali výmluvy, aby přijímali skoro nic jiného." Zimbabwe: "Vláda zavedla

SI 175/2008 dne 12. prosince 2008, které se týkalo platby šeky. Uvádělo se v

něm: 'Pokuta za odmítnutí platby šekem/bankovní kartou nebo jakoukoli jinou

elektronickou platební metodou prostřednictvím banky bude pokuta osmého

stupně nebo vězení na šest měsíců, nebo obojí.' Samozřejmě jsme SI

ignorovali, protože to bylo naprosto mimo realitu."

- Nuceni udržovat své obchody otevřené

Když ekonomika kolabuje a měna ztrácí svou hodnotu, vlády mohou sáhnout k drastickým opatřením, aby udržely zdání normálnosti.

Weimar: "Obchodníci, kteří pokračovali ve své činnosti, byli předmětem nového nařízení, vydaného 22. října, které je vyžadovalo, aby udržovali své obchody otevřené a nabízeli zboží výměnou za papírové marky."

Zimbabwe: "Zůstaly pouze prázdné ocelové regály a chladničky, chladiče a mrazáky. Tragédií bylo, že obchod byl stále otevřený, protože se neodvážili zavřít kvůli politickým napětím a strachu z toho, že by lídři byli zatčeni vládními silami kontroly cen. Dokonce ani pracovníci nebyli propuštěni, protože každý si myslel, že brzy přijde rychlé řešení."

- Každý je zločinec

V situaci kolabující ekonomiky a všudypřítomných regulací se hranice mezi přežitím a kriminalitou stává nejasnou.

Weimar: "Všechny zločiny proti státu, každý z nich, v různé míře, se stal otázkou přežití jednotlivců."

Zimbabwe: "Každý obyvatel Zimbabwe byl zločincem. I když to zní tvrdě, byla to pravda. S množstvím drobných zákonů, které řídily každý aspekt života, bylo nevyhnutelné, že každý každý den poruší nějaký zákon. Vlastnictví cizí měny bylo nelegální, podle SI vydaného v roce 2004. Vlastnění více bankovních účtů, aby se obešel denní limit výběru, bylo nelegální. Nemít správné poznávací značky na autě, nebo žádnou licenci na autorádio nebo povolení pro generátor, to vše byly zákony, které někdo, někde porušoval."

- Kupování cizích měn za jakoukoli cenu Zoufalé kupování cizích měn často označovalo kritický bod v devalvaci měny, který zhoršoval pokles vnitřní hodnoty.

Weimar: "Mannheimer na pokyn svého šéfa vyšel v srpnu 1921 a začal kupovat cizí měny za jakoukoli cenu - 'protože Německo mělo nekonečné množství papírových marek, ale žádné cizí měny.' To byl první znak absolutního kolapsu hodnoty marky."

Zimbabwe: Bylo obviněno, že jim byly stanoveny denní cíle, protože některé požadavky na forex byly naléhavé a kupovali za jakoukoli sazbu, aby nahromadili forex a splnili termín. Tato údajná praxe byla obviněna z podněcování devalvace, protože hodnota zimbabwského dolaru pokračovala ve strmém poklesu."

Souhrn procesu

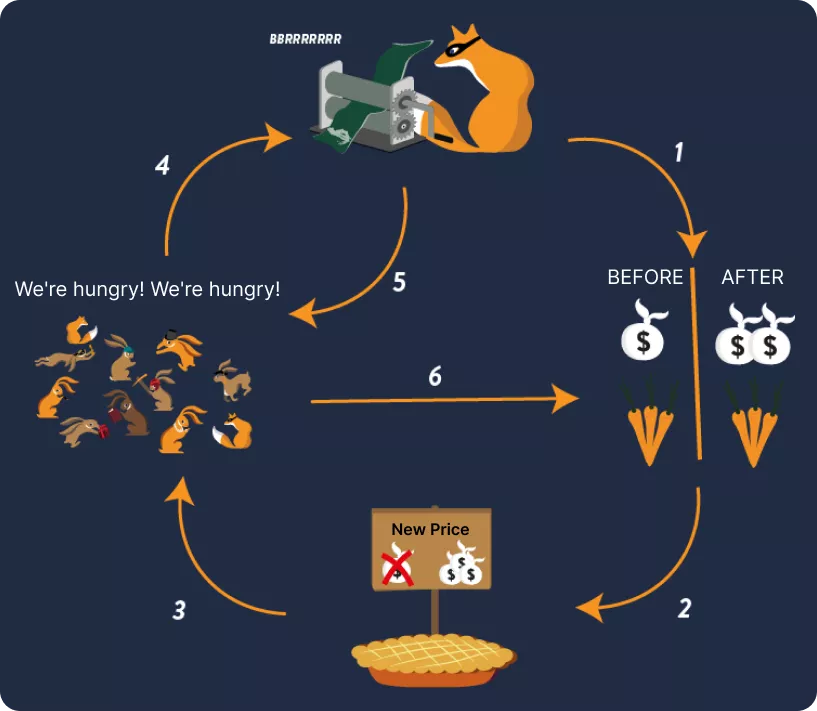

Při analýze ekonomické trajektorie je zřejmé, že když je dosaženo vysoké inflace, hodnota peněžní hmoty se znehodnocuje. Tato devalvace vede k několika komplikacím, včetně nedostatku bankovek. V tomto kontextu vznikají příležitosti k arbitráži, zejména s kolísáním směnných kurzů. V důsledku toho se mnoho jednotlivců obrací k této arbitráži, investují těžce do hmatatelných aktiv v očekávání budoucí devalvace měny, která by jim umožnila splatit své dluhy oslabenou měnou. Toto ekonomické prostředí podkopává přitažlivost tradičních pracovních míst a následně eroduje sociální soudržnost. V reakci na tuto situaci vláda uvalila drakonická nařízení, včetně kontrol kapitálu. Také nařídila obchodníkům, aby přijímali národní měnu a šeky. Časem byly přijaty nové zákony, rozšiřující definici trestného chování. Nakonec směnný kurz exponenciálně stoupal, protože vláda byla ochotna směnit svou měnu, tištěnou za nižší náklady, za silnější zahraniční měny.

4 podobnosti v důsledcích hyperinflace

- Ropa a kovy

V Německu během Výmarské republiky byla krádež cenných materiálů taková, že olovo ze střech bylo často kradeno. V Zimbabwe zoufalství vedlo některé k přerušení elektrické sítě, aby z transformátorů extrahovali ropu a používali ji ve svých vozidlech. V kontextu zhoršující se ekonomiky a nedostatku zdrojů mohou vlády zavést systémy přídělů, aby kontrolovaly distribuci základních zboží. To zahrnuje použití kupónů nebo poukázek na regulaci nákupu benzínu nebo paliva.

Výmarská republika: "V Berlíně, kvůli nedostatku benzínu, byl zaveden systém kupónů na regulaci jeho distribuce. Každému občanu bylo přiděleno určité množství kupónů, které mu umožňovaly zakoupit omezené množství paliva."

Zimbabwe: "Během krize s palivem vláda zavedla systém kupónů na správu distribuce benzínu. Každému jednotlivci byl dán určitý počet kupónů, které mohl vyměnit za určité množství paliva." Populace hledají stabilní alternativy pro transakce. Ve Výmarské republice sloužily produkty jako mosaz a palivo jako prostředek směny kvůli jejich stálé vnitřní hodnotě. V Zimbabwe, čelící rychlé devalvaci zimbabwského dolaru, se kupóny na benzín, které představovaly pevné množství základního produktu, staly de facto měnou. Tyto situace zdůrazňují, jak se společnosti přizpůsobují extrémním ekonomickým podmínkám, hledajíce inovativní řešení, jak udržet obchod a ekonomiku v pohybu.

Výmarská republika: "Barter byl již běžnou formou směny; ale nyní se zboží jako mosaz a palivo stalo běžnou měnou pro nákup a platbu."

Zimbabwe: "Nyní jsme tyto poukázky používali k platbě nájemného pronajímatelům, městským daním, telefonním účtům, ve skutečnosti téměř za vše, protože každý přestal přijímat platby v zimbabwských dolarech a šecích."

Závěr

To uzavírá toto video o podobnostech zkušeností během období hyperinflace v Zimbabwe a Výmarské republice. V dalším videu budeme diskutovat o rozdílech a současných paralelách. Děkuji.

Výmarská republika vs Zimbabwe: Rozdíly a současné paralely

V této kapitole prozkoumáme rozdíly a současné paralely mezi minulými a současnými obdobími hyperinflace, s anekdotami a relevantními srovnáními pro dnešek.

Rozdíly mezi Výmarskou republikou a Zimbabwe

- Je to chyba dolaru!

V Německu bylo běžné, že populace připisovala inflaci vzestupu dolaru spíše než vnitřní devalvaci vlastní měny. Mnozí věřili, že pozorovaný jev byl způsoben oceněním dolaru. Toto vnímání odmítalo jakékoli uznání spojitosti mezi jejich ekonomickými obtížemi a monetární devalvací, hlavně způsobenou nadměrnou tvorbou peněz. Kniha "When Money Dies" jasně ilustruje tento nedostatek porozumění mezi německou populací. Na rozdíl od toho, v Zimbabwe byla situace jiná: občané byli plně vědomi skutečné příčiny hyperinflace, kterou zažívali.

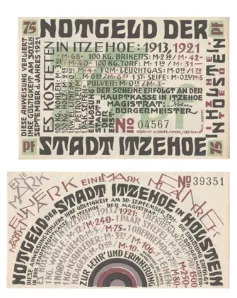

- Náhradní měna (Notgeld) Čelící měnové a ekonomické krizi, Německo sáhlo po

"Notgeld" (nouzové peníze). Tyto bankovky, tisknuté městy nebo určitými

společnostmi, byly navrženy k řešení nedostatku běžné měny. Zajímavě,

Francie také sáhla po Notgeld, zejména ve 20. letech 20. století. Tato

iniciativa nebyla jen přímým důsledkem hyperinflace, ale měla také kořeny

v narušeních způsobených první světovou válkou. Válka nejen

destabilizovala ekonomiku, ale také zvýšila cenu kovů. V důsledku toho

často vnitřní hodnota kovových mincí převyšovala jejich nominální hodnotu,

což vedlo lidi k jejich hromadění. V nepřítomnosti mincí některé

instituce, jako například Obchodní komora v Lyonu, tiskly své vlastní

Notgeld.

"Co musí být uděláno, musí být uděláno." - místní přísloví

Mezi Notgeld vyniká jedna konkrétní bankovka. Na ní je dojemná ilustrace: v centru je zobrazen jedinec, který defekuje Mark. Na rubové straně tabulka cen z let 1913 až 1921 ilustruje nárůst inflace v tomto období.

Umělec za tímto Notgeld se zdá dělat ironickou kritiku autorit odpovědných za krizi hyperinflace. Bankovka nese nápis "Nouze nezná zákon". Další výraz specifický pro lokalitu původu Notgeldu říká: "Co musí být uděláno, musí být uděláno".

"nouze nezná zákon"

První Shitcoin: Anekdota, pohled na centrální ilustraci bankovky, kde je měna doslova znehodnocena akcí jedince, by se mohla nazvat prvním "shitcoinem".

- Dluhopisy a Hypotéky

Ve Výmarské republice byly některé dluhy přeceněny, aby kompenzovaly dopad inflace. Toto opatření nebylo přijato v Zimbabwe.

Výmarská republika: "Rozhodnutí o přecenění státních půjček se stalo zákonem v roce 1925, což vedlo k tomu, že akcionáři obdrželi 2,5 procenta své původní investice, za předpokladu, že všechny reparace byly zaplaceny."

Zimbabwe: "V červenci 2007 (tři roky později) jsem mohl vyndat z kapsy znehodnocenou bankovku ZDW 500 000 (bt "000"), nyní v hodnotě 1,67 dolaru na paralelním trhu, a splatit hypoteční úvěr, který měl být splacen během dvaceti let. Navíc tato bankovka představovala pouze 0,49 procenta mého měsíčního platu za stejný měsíc."

Pro další informace o zvládání německé krize je také nezbytná tato kniha.

Současné paralely

- Manipulace s měnovou politikou k ovládání ekonomiky. V historii Výmarské republiky je zřejmé, že průmyslníci byli neochotní vidět ocenění Marky. Jejich schopnost půjčovat si a splácet své dluhy silně znehodnocenou měnou jim dávala značnou výhodu. Tento mechanismus usnadnil stavbu obrovských průmyslových komplexů téměř bez nákladů. Tito průmyslníci se obávali ocenění Marky, protože to bránilo jejich aktivitám. Někteří dokonce považovali nekontrolovanou inflaci za dobrou věc, protože věřili, že zaručuje zaměstnanost pro populaci. Nicméně si neuvědomovali škodlivý dopad této inflace na úspory a ekonomiku obecně. Pro tyto ekonomické aktéry byl tisk peněz požehnáním.

- Weimar: "To je důvod, proč se velmi obávalo zhodnocení marky, a dokonce i

několik týdnů 'stability' po Janově způsobilo stagnaci v podnikání."

Weimar: "Průmyslové kruhy čelily nebezpečí, že hotovost by se stala cennější než zboží, a když by se každý pokusil přeměnit svá aktiva na hotovost, došlo by k zániku."

Současný paralelismus lze nalézt ve vyjádřeních Christine Lagardeové, která naznačuje, že občané by měli dát přednost vyhlídce na zaměstnání před ochranou svých úspor. Stejně jako průmyslníci ve Weimaru, zdá se, že podporuje tisk peněz jako nástroj k stimulaci zaměstnanosti, na úkor hodnoty úspor.

Christine Lagardeová: "Měli bychom být šťastnější mít práci, než vidět naše úspory chráněné."

- Soukromý majetek v dobách konfliktu.

Historie Výmarské republiky odhaluje, že v tomto období byla aktiva a kapitál držený v zahraničí konfiskován. Toto opatření připomíná nedávné události v Rusku, zejména na začátku konfliktu. Tyto situace zdůrazňují znepokojivou realitu: v dobách krize může být ohrožen respekt k soukromému majetku. Jedná se o historický a současný paralelismus, který zdůrazňuje možné důsledky krizí na individuální práva.

Weimar: "Veškerý německý kapitál držený v zahraničí byl konfiskován."

20minutes.fr: "Přibližně 300 miliard dolarů ruských rezerv držených v zahraničí bylo skutečně zmrazeno jako součást západních sankcí, z celkových 640 miliard dolarů rezerv držených Ruskou centrální bankou."

- Koncept tržních cen.

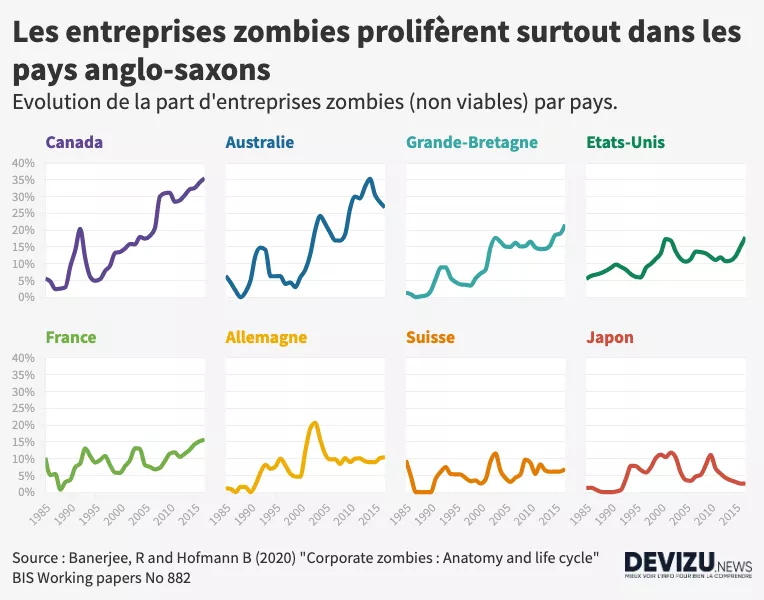

Weimar: "Zombie firmy"

Současnost: "Zombie firmy" Weimar: "Stabilizace ukončila období, kdy mohli podnikatelé půjčovat kolik chtěli na úkor ostatních. Velké množství společností, založených nebo rozvinutých během období měnové hojnosti, rychle ztratilo produktivitu, když se kapitál stal vzácným." Zombie firma je společnost, která by za normálních tržních podmínek byla neschopná splácet dluhy nebo blízko bankrotu, ale pokračuje v provozu hlavně díky půjčkám s nízkými náklady. Tyto firmy vydělávají právě dost peněz na pokrytí svých dluhů, ale nejsou schopny významně růst.

Koncept zombie firem není nový. Ve skutečnosti byl přítomen již ve Výmarské republice. V té době se mnoho společností jevilo jako prosperující, těžící z velkého přístupu k bezúročným úvěrům. Půjčovaly si značné sumy s vyhlídkou na pozdější splacení devalvovanou měnou kvůli galopující inflaci. Když však inflace ustala a německá marka znovu získala hodnotu, tyto společnosti, které nebyly skutečně životaschopné z operativního a finančního hlediska, se staly neziskovými a musely zavřít své dveře.

Fenomén zombie firem není omezen pouze na poválečnou historii Německa. I dnes mnoho velkých společností přežívá díky privilegovanému přístupu k velmi nízkoúročeným úvěrům. Pokud by musely půjčovat za běžnější sazby, mnoho z nich by přestalo být ziskových. To je obzvláště relevantní, protože jsme v roce 2023 a po dlouhém období téměř nulových úrokových sazeb začaly sazby stoupat. Tento nedávný vývoj ve finanční krajině bude nepochybně rozhodujícím testem pro tyto společnosti, které byly kdysi nazývány "zombiemi".

Zbohatnout rychle! V průběhu historie byly chvíle, kdy jednotlivci usilovali o rychlé zbohatnutí, jak tomu bylo ve Weimaru a Zimbabwe prostřednictvím arbitráže. Dnes vidíme podobný trend s nástupem některých kryptoměn. Lidé jsou lákáni rychlými zisky, riskují v naději exponenciálního násobení své investice. Tento přístup může připomínat to, co je pozorováno během období hyperinflace, kde je arbitráž využívána k získání rychlých zisků, často na úkor ostatních.

Spoření, lék proti nejistotě

invazivní a destruktivní vliv neustálé eroze hodnoty kapitálu a příjmů, stejně jako nejistota ohledně budoucnosti. Je zajímavé zdůraznit citát, který poukazuje na destruktivní účinek eroze hodnoty kapitálu na sociální soudržnost, stejně jako na nejistotu, kterou generuje. Říká: "invazivní a destruktivní vliv neustálé eroze hodnoty kapitálu a příjmů, stejně jako nejistota ohledně budoucnosti."

Představte si scénář, kdy máte rodinu nebo blízké, které chcete chránit. Tvrdě pracujete, šetříte peníze, abyste předvídali budoucí nejistoty. Pokud by bylo vše předvídatelné, spoření by bylo zbytečné. Ale v případě neočekávaných událostí, jako je porouchané auto, se spoření stává záchranným lanem. Sníží nejistotu světa. Nicméně, v období hyperinflace se spoření stává výzvou. Peníze rychle ztrácejí svou hodnotu, což činí dlouhodobé plánování obtížným. Tato finanční nestabilita může způsobovat stres a úzkost.

Dnes, v období klesající kupní síly, přebírá roli investice. Tento přístup však přináší vlastní rizika. Spoření bylo vždy lékem proti nejistotě. Mít finanční rezervy na zvládání nepředvídaných situací přispívá k duševnímu klidu a posiluje sociální soudržnost. Závěrem, ochrana naší kupní síly je zásadní pro udržení sociální a individuální stability.

Redenominace v Latinské Americe

Nyní se podíváme na různá období redenominace v latinskoamerických zemích.

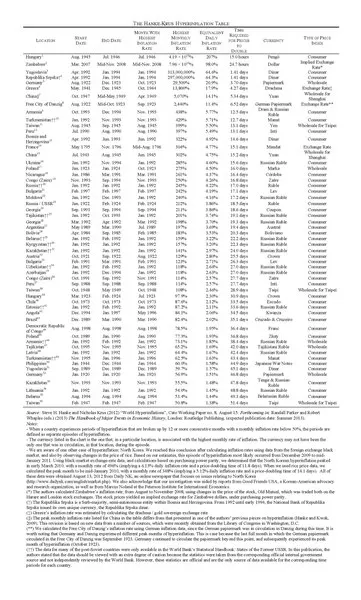

Vysvětlení grafů

Na snímku, na levé straně, jsou roky redenominace, název nové měny a směnný kurz vůči staré měně. Jako příklad Argentiny, peso moneda nacional bylo převedeno v poměru 25 ku 1 z předchozí měny, peso real. V tomto kontextu budeme zkoumat vývoj argentinské měny v průběhu času. Kromě toho uvedeme počáteční a konečné nominální hodnoty bankovek pro každé období.

Na pravé straně snímku je graf inflace. Červené šipky reprezentují roky hyperinflace, definované podle Kaganova kritéria jako inflační míra 50 % za měsíc. Toto kritérium někdy může vést k nejednoznačným interpretacím, s roky majícími vysokou inflační míru, ale nesplňujícími striktní definici hyperinflace. Je třeba poznamenat, že redenominace, během období inflace, je běžným opatřením přijímaným vládami. Nicméně toto neřeší základní problém inflace nebo hyperinflace. Je to pouze způsob, jak přejmenovat měnu a odstranit nuly, aniž by se skutečně řešila základní příčina hyperinflace: expanze peněžní zásoby. V pozdějším videu budeme diskutovat o skutečných řešeních pro řešení a vyřešení problému hyperinflace. V této sérii zdůrazníme důsledky jednoduché redenominace bez adekvátních reforem: inflace přetrvává. Po Argentině se naše studie zaměří na Brazílii, Bolívii, Peru, Nikaraguu a Venezuelu. Budeme zkoumat redenominace, které v těchto zemích proběhly.

Argentina

Před rokem 1826 používala Argentina španělský dolar. Po svém osamostatnění v roce 1816 zavedla vlastní měnu založenou na španělském realu, což vedlo k vytvoření podobné měny. Tabulka začíná v roce 1881, rokem zavedení "peso moneda nacional" s bankovkami až do 10 000. Následovalo "peso ley", směňované v poměru 100 ku 1 a s bankovkami až do jednoho milionu. Poté přišlo "argentinské peso" s kurzem 10 000 ku 1 (ekvivalentní odstranění čtyř nul) a bankovkami až do 10 000. V roce 1985 bylo zavedeno "australes" směňované v poměru 1 000 ku 1, s bankovkami až do 500 000. V roce 1992 bylo zavedeno současné "peso ley" s kurzem 10 000 ku 1, opět s odstraněním čtyř nul. Pouze v letech 1989 a 1990 zaznamenala země hyperinflaci.

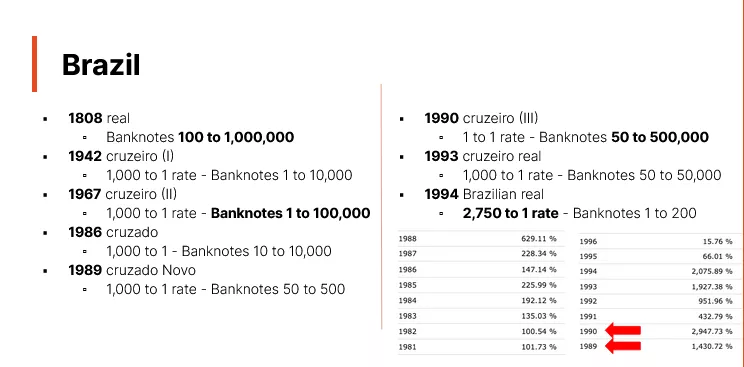

Brazílie

Brazílie je příkladem země, která prošla redenominací měny, jak ilustruje její historie změn měny. Před svou nezávislostí používala Brazílie portugalský real. Avšak již v roce 1747 začala země používat vlastní "brazilský real", dlouho před vyhlášením nezávislosti v roce 1822. Tabulka začíná v roce 1818, což označuje začátek vydávání brazilských bankovek. Předtím byla měna převážně ve formě mincí. Tyto bankovky dosáhly hodnot až jeden milion realů. Počínaje rokem 1942 začala Brazílie sérii redenominací. Ve většině případů (1942, 1967, 1986, 1989, 1993) byl směnný kurz 1 000 ku 1. V roce 1990 došlo ke změně názvu bez konverze. Sekvence těchto měn je následující:

- Réis (stará verze) do roku 1942.

- Cruzeiros v roce 1942.

- Cruzeiros (nová verze) v roce 1967.

- Cruzados v roce 1986.

- Cruzados Novo v roce 1989.

- Návrat k Cruzeiros v roce 1990.

- Cruzeiros Reais v roce 1993.

- Nakonec, brazilský Real v roce 1994.

Nejvyšší hodnota bankovky dosáhla 500 000, a poslední redenominace v roce 1994 byla provedena v poměru 2 750 ku 1. Léta 1989 a 1990 byla poznamenána hyperinflací, zatímco v letech 1993-1994 došlo k vysokým inflačním sazbám, aniž by byl dosažen práh hyperinflace (50 % za měsíc). Po tomto bouřlivém období Brazílie znovu redenominovala svou měnu odstraněním několika nul.

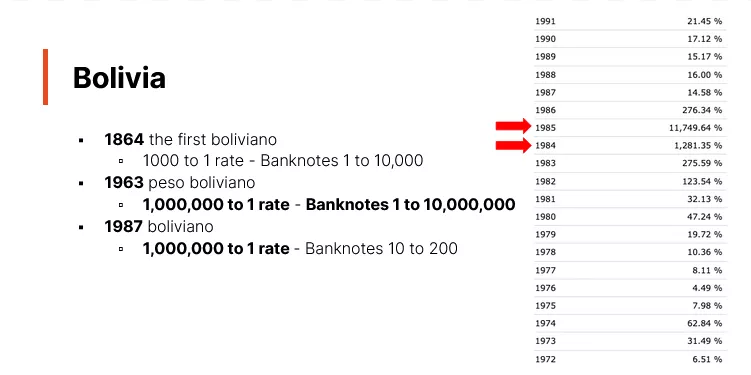

Bolívie

Bolívie je dalším příkladem země, která prošla obdobími akutní inflace, vyžadující redenominace měny. Zde je shrnutí její měnové historie: Před svou nezávislostí v roce 1825 používala Bolívie jako svou měnu španělský dolar. Po získání nezávislosti země zavedla mezi lety 1827 a 1864 Bolivijský Sol, který nahradil španělský dolar. Je však třeba poznamenat, že první bankovky v Bolívii se objevily až v roce 1864.

V roce 1864 byl zaveden první "Boliviano" s kurzem 1 000 ku 1 ve srovnání s Bolivijským Solem. Tato měna zůstala v oběhu, dokud nedosáhla nominální hodnoty 10 000 Bolivianos.

Následně Bolívie změnila svou měnu na "Bolivijské Peso", které zažilo tak vážnou hyperinflaci, že nakonec dosáhlo nominálních hodnot až 10 milionů. Tento období inflace vrcholilo v letech 1984-1985, kdy měsíční inflační sazby často přibližovaly hyperinflační hranici 50 %. Pro poskytnutí určité perspektivy, konstantní inflační sazba 50 % za měsíc po celý rok vede k roční inflační sazbě přibližně 12 800 %. V roce 1985 dosáhla roční inflační sazba Bolívie 11 749 %, což naznačuje, že inflace byla téměř každý měsíc blízko nebo překročila hranici 50 %.

Jako reakce na tuto měnovou krizi zavedla Bolívie v roce 1987 novou měnu, jednoduše nazvanou "Boliviano", s kurzem 1 milion Bolivijských Pesos za 1 Boliviano. Tato verze Boliviana je stále v oběhu dnes.

To je přehled bouřlivé měnové historie Bolívie, která byla poznamenána obdobími hyperinflace a přecenění měny.

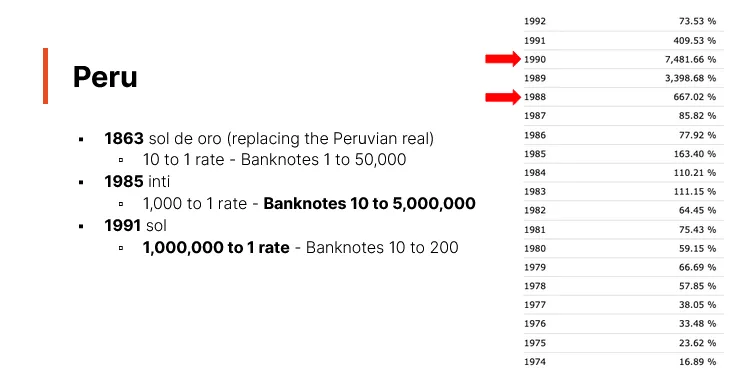

Peru

Peru představuje zajímavý případ týkající se dopadů libovolného pravidla 50 %. Začínaje jeho měnovou historií, Peru používalo španělské zlato až do 19. století a vyhlásilo svou nezávislost v roce 1821. Peruský dolar byl v použití od roku 1822 do roku 1863. V roce 1863 byl Peruský real nahrazen soldi oro, s kurzem 10 ku 1, dosahujícím maximální hodnoty 50 000. V roce 1985 byla zavedena měna "Inti" s konverzním kurzem 1000 ku 1, dosahující vrcholu 5 milionů. V roce 1991 byl spuštěn "SOL" s kurzem 1 milion ku 1, s bankovkami v hodnotách od 10 do 200. Při zkoumání období přecenění měny, rok 1988 je považován za rok hyperinflace, zejména v září. Červenec-srpen 1990 také zažil období hyperinflace. V roce 1988 dosáhla roční inflační sazba 667 %, s vrcholem 50 % v září. Naproti tomu rok 1989 zažil inflační sazbu 3000 % bez překročení 50 % v žádném měsíci, takže nebyl klasifikován jako hyperinflace. V roce 1990 inflace dosáhla vrcholu 7481 %. Je zřejmé, že pravidlo 50 % může být libovolné, jelikož rok 1988 byl považován za rok hyperinflace, na rozdíl od roku 1989. Pokud by se toto pravidlo přehodnotilo, mohlo by být moudré snížit práh tak, aby zahrnoval období jako to, které zažilo Peru v roce 1989.

Porozumění tomu, co se děje Klíčové je pochopit, že když hodnota měny dosáhne astronomických čísel, jako je 5 nebo 10 milionů, dochází k její redenominaci. Tento proces může být opakován několikrát a zahrnuje změnu měny. Výsledkem je, že úspory jednotlivců mohou být vážně ovlivněny, i když nedochází k hyperinflaci. Například, pokud někdo ušetří 1 000 dolarů za jeden rok a podaří se mu odložit 100 dolarů, následující rok může být nejnižší hodnota bankovky 1 000 dolarů, což znehodnotí dříve ušetřených 100 dolarů. Takové erozi úspor není nutné, aby byla zjevná hyperinflace. I když někdo ušetřil 10 000 dolarů za posledních deset let, tato částka by mohla skončit jako zanedbatelná, nedostatečná na koupi jednoduché láhve vody. Tato realita je zřejmá v mnoha zemích, které zažily redenominace, i když pouze několik měsíců bylo klasifikováno jako hyperinflační. Na rozdíl od toho, některé země, jako je Nikaragua, zažily několik po sobě jdoucích let hyperinflace.

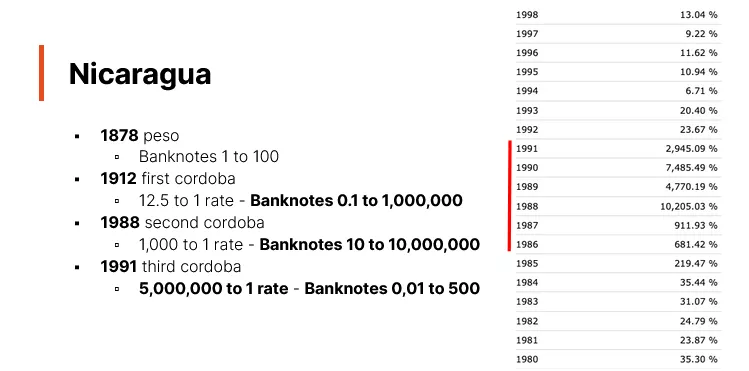

Nikaragua

Nikaragua, dříve pod španělskou nadvládou, původně používala španělský dolar,

jako mnoho dalších zemí kolonizovaných Španělskem. Po začlenění do Španělského

impéria, Mexického impéria a poté Federální republiky Střední Ameriky, Nikaragua

vyhlásila nezávislost. Od roku 1878 se peso stalo oficiální měnou země s hodnotami

kolísajícími mezi 1 a 100. V roce 1912 země zavedla první Cordobu, následovanou

druhou v roce 1988 a třetí v roce 1991, která je stále v používání. První Cordoba

dosáhla hodnoty 1 milionu a druhá 10 milionů. Redenominace v roce 1991 následovala

po několika letech hyperinflace.

Nikaragua, dříve pod španělskou nadvládou, původně používala španělský dolar,

jako mnoho dalších zemí kolonizovaných Španělskem. Po začlenění do Španělského

impéria, Mexického impéria a poté Federální republiky Střední Ameriky, Nikaragua

vyhlásila nezávislost. Od roku 1878 se peso stalo oficiální měnou země s hodnotami

kolísajícími mezi 1 a 100. V roce 1912 země zavedla první Cordobu, následovanou

druhou v roce 1988 a třetí v roce 1991, která je stále v používání. První Cordoba

dosáhla hodnoty 1 milionu a druhá 10 milionů. Redenominace v roce 1991 následovala

po několika letech hyperinflace.

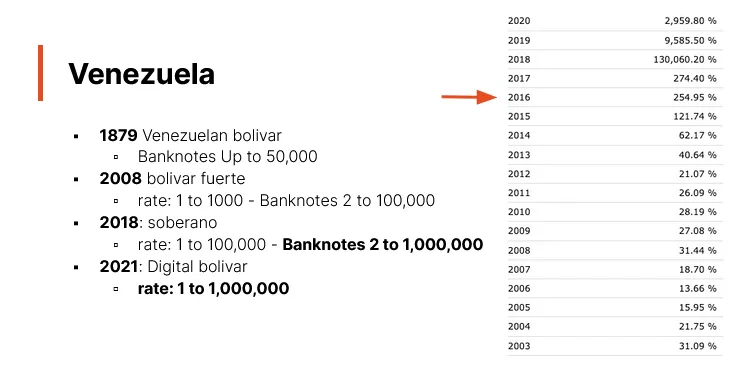

Venezuela

Venezuela je poslední zemí zmíněnou v tomto videu. Země během času prošla čtyřmi redenominacemi měny. Ve svých počátcích používala Venezuela španělský dolar, než vyhlásila nezávislost v roce 1811. V roce 1879 zavedla jako oficiální měnu bolivar, který zůstal v platnosti až do roku 1983, kdy vláda zvolila plovoucí směnný kurz dolaru.

Zajímavým faktem o Venezueli je její členství v Latinské měnové unii. Tato unie zahrnovala mince jako 5 peset ze Španělska, 5 drachem z Řecka, 5 bolivarů z Venezuely, 5 lir z Itálie, 5 belgických franků a 5 francouzských franků.

Během tohoto období měla 5 bolivarová mince z Venezuely stejnou váhu jako ty z členských zemí Unie, včetně Itálie, Španělska, Belgie a Francie. Tyto bolivary byly vyrobeny ze stříbra, přičemž konkrétní mince z roku 1929 vážila 25 gramů a měla čistotu 900, neboli 90% čisté stříbro. S aktuální cenou stříbra má tato mince hodnotu přibližně 17 až 18 amerických dolarů.

Po přijetí plovoucího směnného kurzu v roce 1983 následovalo několik redenominací:

- V roce 2008: byl zaveden bolivar fuerte, neboli "silný bolivar", který dosáhl hodnoty až 100 000 před denominací tisíc ku jedné.

- V roce 2018: byl zaveden Soberano s bankovkami dosahujícími 1 milionu. V roce 2021 byl nahrazen digitálním bolivarem, který také dosáhl jednoho milionu, před novou denominací milion ku jedné. Dnes je bankovka 10 nebo 20 ekvivalentem 10 milionů nebo 20 milionů v Soberanu. Bankovky z tohoto období, datované od roku 2018, jsou distribuovány na různých Bitcoinových konferencích v Biarritzu, Torontu a Miami. Tyto bankovky Soberano dosáhly maximální hodnoty 1 milionu. Poté došlo k denominaci, která snížila hodnotu jednoho milionu na asi 3 centy. V současné době 10 bankovek 1 milionu odpovídá jedné bankovce 10. Od roku 2016 Venezuela zažívá hyperinflaci, což představuje 57. období v určité tabulce.

V dalším videu bude prezentována sbírka bankovek z období hyperinflace, zaměřená na Venezuelu a další uvedené země. Tato sbírka obsahuje téměř všechny venezuelské bankovky. Studie se zaměří na různé denominace pro každou zmíněnou zemi. Kromě toho bude probíhat průzkum denominací v Zimbabwe, což je téma významného zájmu.

Závěr

Viděli jsme, že hyperinflace není jediným ukazatelem ekonomické katastrofy. Opakované denominace, odstraňování nul nebo změna názvu měny mají přímé důsledky pro populaci, od ztráty pomoci po potravinové problémy. Ačkoliv je hyperinflace znepokojivá, počet denominací, jak bylo pozorováno v Brazílii, ukazuje složitější realitu.

Na základě kritéria 50% inflace za měsíc by mohlo být několik období klasifikováno jako hyperinflace. To platí zejména při zkoumání kritérií mezinárodní účetní organizace, která zohledňuje charakteristiky, jako je rychlé opuštění měny populací, indexace mezd a půjčky s vysokými úrokovými sazbami jako kompenzace za inflaci.

Závěrem, hyperinflace je jen jeden aspekt ekonomických výzev. Vysoká inflace sama o sobě může být stejně škodlivá. Další část se bude zabývat možnými řešeními, jak překonat hyperinflaci.

Jak překonat hyperinflaci

Jak ukončit mírnou a vysokou inflaci