name: Bitcoin pro firmy goal: Naučte se základy plateb a pokladny, abyste mohli svou společnost připojit k bitcoinu objectives:

- Bitcoin jako rozvíjející se měna a obchodní nástroj

- Pochopit, proč a jak může podnik držet bitcoin v pokladně nebo ho používat k platbám

- Mít konkrétní představu, jak přijímat platby bitcoinem v praxi

- Připravte se na správu fiskálních a účetních požadavků

Nastartujte cestu své společnosti v síti Bitcoin

Objevte praktické možnosti bitcoinu a Lightning Network a zjistěte, jak mohou podobně jako internet proměnit vaše obchodní operace. Bitcoin nabízí široké spektrum případů využití pro podniky - od digitálního kapitálu po rychlé, úsporné a škálovatelné platby.

V této příručce se dozvíte, jak porozumět bitcoinu jako globální, univerzální a internetové peněžní síti. Díky svým jedinečným základním vlastnostem přináší Bitcoin oproti tradičním měnovým sítím významné zlepšení. Zjistíte, proč a jak využít Bitcoin pro klasické finanční případy použití, jako je ukládání kapitálu a platební systémy. Kromě toho se v této příručce budete zabývat pořizováním a držením bitcoinů včetně souvisejících účetních a daňových požadavků, jakož i zaváděním jednoduchých nebo rozsáhlých platebních řešení v bitcoinech.

Ať už jste malá firma nebo velká korporace, integrace Bitcoinu do každodenního provozu může zvýšit odolnost, produktivitu a konkurenceschopnost vaší společnosti. Každá internetová společnost se stane společností orientovanou na Bitcoin a tento kurz vám zajistí, že budete připraveni. V úvodních částech jsou shrnuty základy fungování Bitcoinu, takže i když jste začátečník, získáte základní znalosti potřebné k dalšímu postupu. Naučit se základy Satoshiho vynálezu je vždy dobrý nápad, ať už před ponořením se do BIZ101, nebo po něm.

Úvod

Přehled kurzu

Vítejte v kurzu BIZ101! Odstartujte cestu své společnosti do sítě Bitcoin s tímto komplexním školením - bránou k pochopení toho, jak Bitcoin a Lightning Network mohou změnit tradiční obchodní operace. Tento kurz je určen pro obchodníky, podnikatele, manažery a osoby s rozhodovací pravomocí ve firmách, kteří chtějí prozkoumat praktické možnosti Bitcoinu jako globální, internetové peněžní sítě a robustního prostředku výměny hodnot.

V průběhu kurzu se seznámíte se základními principy, díky nimž jsou Bitcoin a Lightning Network výrazně transformativní. Dozvíte se, jak tyto technologie nabízejí spektrum případů použití, od ukládání digitálního kapitálu po rychlé, úsporné a škálovatelné platby, a jak poskytují zásadní zlepšení oproti tradičním měnám a platebním systémům. Kurz BIZ101 propojuje ekonomickou teorii s reálnými aplikacemi a objasňuje, jak decentralizace může snížit závislost na zprostředkovatelích a překonat omezení vlastní starším systémům.

Kurz začíná podrobným zkoumáním konvenčních měn a platebních mechanismů, přičemž základem je zkoumání toho, jak měna funguje jako síť umožňující obchod, úspory a ekonomickou specializaci. Následně pronikneme do technologie, která stojí za Bitcoinem, a do inovací zavedených sítí Lightning Network a odhalíme jejich roli při usnadňování bezproblémových, bezpečných a téměř okamžitých transakcí, které mohou sloužit podnikům všech velikostí. Poté se ponoříme do praktických částí tohoto kurzu, počínaje částí o držení bitcoinů jako pokladny, po níž bude následovat závěrečná část o přijímání bitcoinů jako platebního prostředku.

Ať už zastupujete malý podnik nebo velkou korporaci, cílem tohoto kurzu je vybavit vás znalostmi, které vám umožní začlenit Bitcoin do každodenního provozu, a tím zvýšit odolnost, efektivitu a konkurenční výhodu vaší společnosti. Vzhledem k tomu, že Bitcoin nadále přetváří ekonomické prostředí, není pochopení těchto převratných technologií pouhou možností, ale strategickou nutností. Připravte se na zasvěcený obsah, praktické příklady a strategické pokyny, které vám umožní procházet a využívat rozvíjející se svět Bitcoinu!

Připraveni ponořit se do světa Bitcoinu pro podniky? Jdeme na to!

Měna, platební systémy a Bitcoin

Tradiční měny

Měny jsou sítě

Měny jsou v podstatě sítě, které umožňují efektivní směnu hodnot.

Bez měny se jednotlivci musí spoléhat na barter, systém, v němž se zboží nebo služby směňují přímo. Barter je nepraktický, protože vyžaduje "dvojí shodu přání" - obě strany musí současně toužit po tom, co druhá strana nabízí. Například pokud chce zemědělec s přebytkem pšenice boty, musí najít obuvníka, který potřebuje právě pšenici. To je vzácné a neefektivní. Navíc při n produktech v barterové ekonomice je třeba ~n(n-1)/2 směnných kurzů, což vytváří velmi složitý a těžkopádný systém. Ten by například vyžadoval více než ~124 000 směnných kurzů pro pouhých 500 produktů.

Měna to zjednodušuje tím, že funguje jako prostředník a vytváří síť, která snižuje počet směnných kurzů na n - jeden pro každý produkt vzhledem k měně. Tím se transakce stávají mnohem jednoduššími a umožňují lidem obchodovat se zbožím a službami, aniž by současně vyžadovali vzájemné chtění. Místo přímé směny pšenice za boty může farmář prodat svou pšenici za měnu a později si za tuto měnu koupit boty nebo cokoli jiného, co potřebuje.

Zavedení měny jako sítě nejen usnadňuje obchod, ale také umožňuje rozdělení práce a specializaci. Díky spolehlivému prostředku směny již jednotlivci a společenství nemusí vyrábět vše, co spotřebovávají. Místo toho se mohou zaměřit na to, co umí nejlépe, a zvýšit tak efektivitu a kvalitu. Zemědělec se může specializovat na pěstování plodin, švec na výrobu obuvi a stavitel na stavbu domů. Tito specialisté si pak mohou vyměňovat své zboží a služby prostřednictvím měny a vzájemně využívat svých zkušeností. Tato specializace podporuje produktivitu a inovace, protože lidé zdokonalují své dovednosti a vyvíjejí nové metody ve svých oborech.

Síťová povaha měny přináší další významné výhody. Zaprvé, být součástí měnové sítě je výhodnější než být mimo ni. Sdílený standard sítě usnadňuje obchodování a umožňuje jednotlivcům koordinovat své ekonomické aktivity i na velké vzdálenosti. Například obchodník v jednom městě může obchodovat se zbožím s kupujícím v jiném městě za použití stejné měny, což podporuje hospodářský růst a spolupráci ve velkých regionech.

Další zásadní výhodou měny je její schopnost umožnit odloženou výměnu. Při barterové směně jsou transakce okamžité; jedno zboží se vyměňuje za jiné v reálném čase. Měna však umožňuje spoření - jednotlivci mohou ukládat hodnotu pro budoucí použití. To představuje obrovský skok vpřed pro ekonomické plánování, investice a hromadění majetku, což vše zlepšuje život účastníků sítě.

Závěrem lze říci, že měny jsou sítě určené k efektivnímu pohybu hodnot. Překonávají omezení směnného obchodu, zjednodušují obchodování a vytvářejí příležitosti pro koordinaci a úspory. Stejně jako u každé sítě závisí hodnota měny na jejím širokém přijetí a užitečnosti - nakonec vítězí ta nejlepší měna.

Co je dobrá měna ?

Dobrá měna má několik základních vlastností, které ji činí efektivní pro usnadnění výměny hodnot. Zde je stručné vysvětlení každé z nich:

- Zabezpečeno**: Měna musí být chráněna proti krádeži nebo neoprávněnému přístupu, aby ji uživatelé mohli bez obav držet a převádět. Bezpečnost je rozhodující pro budování důvěry v systém.

- Odolnost proti padělání**: Měnu musí být velmi obtížné nebo nemožné padělat. Tím je zajištěno, že každá jednotka je pravá, zachovává si svou hodnotu a zabraňuje inflaci způsobené vstupem falešných jednotek do oběhu. Například zlato bylo historicky ceněno nejen pro svou krásu a vzácnost, ale také proto, že je extrémně obtížné ho vyrobit. Na rozdíl od papírových bankovek nebo digitálních záznamů nelze zlato jen tak "vyrobit" - musí se vytěžit ze země. Tento přirozený nedostatek a obtížnost výroby pomohly zlatu udržet si status důvěryhodného uchovatele hodnoty a měřítka pravosti.

- Vzácné**: Dobrá měna musí mít omezenou nabídku nebo kontrolovanou emisi. Nedostatek zajišťuje zachování její hodnoty v čase a zabraňuje nadprodukci, která by snižovala kupní sílu. Například některé indiánské kmeny používaly jako platidlo korálky. Zpočátku se tyto korálky těžko vyráběly, což udržovalo jejich vzácnost a hodnotu. Jakmile však evropští obchodníci začali korálky masově vyrábět a zaplavili jimi trh, jejich vzácnost se vytratila. S rostoucí nabídkou ztratily korálky svou kupní sílu, což oslabilo jejich roli spolehlivého uchovatele hodnoty.

- Bez povolení**: V minulosti byly zlaté a stříbrné mince často raženy soukromými osobami, místními úřady nebo obchodníky, kteří měli přístup k surovinám. Tento systém někdy fungoval na základě dohod nebo licencí udělovaných králi nebo panovníky. Postupem času králové a vlády tento proces centralizovali, aby získali větší kontrolu nad ekonomickou stabilitou, zdaněním a měnovým systémem. Jedním ze známých příkladů je thaler, stříbrná mince, která byla poprvé vyražena v roce 1518 v Joachimsthalském údolí (dnešní Jáchymov v České republice) místními horníky a úřady. Název "tolar" pochází z německého slova "Thal ", což znamená "údolí" Tyto mince, známé svou vysokou kvalitou stříbra, se dostaly do širokého oběhu po celé Evropě. Postupem času se tento termín jazykově a geograficky vyvíjel a nakonec dal vzniknout názvu "dolar", který byl přijat ve Spojených státech pro jejich měnu.

V moderní době se měny staly plně povolenými v rámci systému seigniorage, což znamená, že mince razit nebo bankovky tisknout mohly pouze oprávněné subjekty - například centrální banky nebo státní pokladny. Jednotlivcům již není zákonem dovoleno vyrábět měnu, což zajišťuje centralizovanou kontrolu nad její emisí a nabídkou.

Princip seigniorage dnes zpochybňuje kryptoměna Bitcoin, která funguje bez centralizované kontroly. Bitcoin je systém "bez povolení", kdy se každý může podílet na používání měny, aniž by žádal o povolení, a prostřednictvím těžby i na jejím vytváření. Tato decentralizace zbavuje vlády emisního monopolu a vyvolává otázky ohledně možného návratu k volnotržním konkurenčním měnovým systémům.

- Účetní jednotka**: Měna by měla poskytovat standardní měřítko pro porovnávání hodnoty zboží a služeb. To zjednodušuje obchodování a umožňuje transparentní a konzistentní stanovení cen při různých transakcích.

- Odolnost**: Měna musí být odolná vůči opotřebení v průběhu času. Fyzické měny, jako jsou mince nebo bankovky, by měly odolat poškození, zatímco digitální měny musí zůstat bezpečně uloženy bez rizika ztráty dat.

- Přenosné**: Měna musí být snadno přenosná a použitelná, aby umožňovala obchodování na velké vzdálenosti. Toho lze dosáhnout fyzickou přenosností (lehké mince nebo bankovky) nebo digitálními přenosovými systémy.

- Dělitelné**: Měna by měla být dělitelná na menší jednotky, aby se usnadnily různě velké transakce. Tato flexibilita zajišťuje, že je praktická jak pro malé nákupy, tak pro obchodování ve velkém měřítku.

- Fungible**: Všechny jednotky měny musí být vzájemně zaměnitelné a mít stejnou hodnotu. Například jedna dolarová bankovka musí být rovnocenná jakékoli jiné dolarové bankovce. Tato jednotnost zajišťuje spravedlnost a jednoduchost transakcí.

- Rozpoznatelné**: Měna musí být snadno identifikovatelná a důvěryhodná. Fyzické měny toho dosahují díky jedinečnému designu a bezpečnostním prvkům, zatímco digitální měny se mohou spoléhat na ověřovací protokoly. To zajišťuje jejich široké přijetí a snižuje riziko podvodů.

Díky těmto vlastnostem je měna praktická, spolehlivá a účinná pro usnadnění obchodu a uchovávání hodnoty v ekonomice.

Vývoj měnových systémů

Od mincí k papírovým penězům: Zvyšování efektivity a přenositelnosti

Přechod od mincí k papírovým penězům znamenal výrazné zlepšení přenosnosti a efektivity. Mince vyrobené z drahých kovů, jako je zlato nebo stříbro, byly cenné díky své vnitřní hodnotě. Byly však těžké, obtížně se přepravovaly ve velkém množství a podléhaly opotřebení nebo krádeži. Papírové peníze způsobily revoluci v měnové síti tím, že zavedly lehké, standardizované a přenosné médium, které hodnotu spíše reprezentovalo, než aby ji obsahovalo. Tato inovace umožnila rozšíření ekonomik tím, že umožnila snadnější obchodování na velké vzdálenosti a snížila logistické problémy spojené s používáním fyzického zboží jako peněz.

Papírové peníze také zlepšily škálovatelnost. Místo spoléhání se na omezenou nabídku drahých kovů mohly ekonomiky rozšiřovat svou měnovou základnu prostřednictvím reprezentativních měn, které byly zpočátku kryty rezervami a později důvěrou v emitující instituce. Tento posun otevřel cestu ke složitějším a propojenějším finančním systémům.

Od papírových k elektronickým penězům: Rozšiřování dostupnosti a rychlosti

Přechod od papírových peněz k elektronickým penězům dále zlepšil měnovou síť tím, že zvýšil její dostupnost a rychlost. S rozvojem bankovních systémů, kreditních karet a digitálních transakcí se peníze staly nejen přenosnými, ale téměř momentálními. Elektronické převody odstranily potřebu fyzické směny a umožnily uskutečnit transakce na obrovské vzdálenosti během několika sekund.

Tento posun také zdemokratizoval přístup k měně. Elektronické bankovnictví a platební systémy snížily překážky vstupu jednotlivců a podniků na trh a umožnily jim zapojení do globální ekonomiky. Rychlost a pohodlí elektronických peněz rozšířily obchodní sítě a podpořily nové obchodní modely, které by v papírovém systému nebyly možné.

Tyto moderní měnové sítě s sebou nesly významnou nevýhodu: nedostatek kontrolovatelnosti a transparentnosti při řízení peněžní zásoby, což často vedlo k nekontrolované inflaci a ztrátě důvěry v centralizované systémy. Například jen za poslední čtyři roky bylo vytištěno více než 20 % všech amerických dolarů v oběhu. Toto přetrvávající pokušení vydávat více peněz, a tím snižovat hodnotu, kterou drží současní držitelé, lze do značné míry přičíst systémové chybě: politici jsou často motivováni vyhýbat se těžkým rozpočtovým rozhodnutím a raději odkládají výzvy na budoucí vlády tím, že "překopávají plechovku"

Od centralizované k decentralizované měně: Zvyšování důvěry a suverenity

Vznik decentralizované měny Bitcoin dnes představuje další skok v měnových sítích. Tradiční elektronické peníze se při správě a ověřování transakcí spoléhají na centralizované orgány, jako jsou banky nebo vlády. Tyto systémy jsou sice efektivní, ale jsou náchylné k neefektivitě, cenzuře a selhání jednoho bodu. Decentralizované měny tyto vlastnosti sítě vylepšují distribucí důvěry a odstraněním zprostředkovatelů. Znamená to také, že peníze se mohou pohybovat mnohem rychleji a levněji, protože odpadají autorizační kroky. A konečně žádný člověk nemůže být v pokušení měnit plán dodávek měny Bitcoin, to je vynuceno softwarem.

V decentralizovaných systémech jsou transakce ověřovány globální sítí účastníků pomocí technologie blockchain, což zajišťuje bezpečnost, transparentnost a odolnost. Tato struktura minimalizuje riziko podvodu, snižuje závislost na centrálních orgánech a dává jednotlivcům větší kontrolu nad jejich financemi. Díky odstranění geografických a institucionálních bariér nabízejí decentralizované měny skutečně globální a inkluzivní peněžní systém.

Vývoj měnových sítí

Každá etapa vývoje měnových sítí zlepšila klíčové vlastnosti: přenositelnost, škálovatelnost, dostupnost, rychlost, bezpečnost a důvěryhodnost. Mince ustoupily papírovým penězům kvůli lepší přenositelnosti a efektivitě. Z papírových peněz se vyvinuly elektronické peníze, které umožnily globální přístup a okamžité transakce. Bitcoin nyní nově definuje důvěru a bezpečnost a vytváří otevřený a odolný peněžní systém. Tento historický vývoj podtrhuje neustálou snahu lidstva vytvářet lepší sítě pro výměnu hodnot, přičemž každá iterace staví na omezeních té předchozí a překonává je.

Zvítězí pravděpodobně nejlepší síť.

Tradiční platební systémy

Platební systémy jsou metody a infrastruktury, které umožňují převod finančních prostředků mezi dvěma stranami - obvykle mezi plátcem (např. spotřebitelem) a příjemcem (např. podnikem). K těmto transakcím může docházet v různých prostředích: spotřebitel platí místnímu obchodníkovi, podnik vyrovnává faktury s dodavatelem nebo si dokonce jednotlivci navzájem převádějí peníze. Pochopení platebních systémů zahrnuje pohled na různé typy platebních metod, jejich charakteristiky a případy použití v kontextu B2C (Business-to-Consumer) i B2B (Business-to-Business).

Běžné typy platebních metod

Peníze: Fyzická měna vyměňovaná přímo mezi dvěma stranami.

Šek: Papírové dokumenty, které dávají bance pokyn k výplatě určité částky z účtu plátce ve prospěch příjemce.

Drátové převody: Elektronický převod peněz mezi bankami, často používaný pro větší částky a přeshraniční platby.

Platební karty (kreditní/debetní): Plastové nebo digitální karty připojené ke kartové síti, které umožňují převod finančních prostředků z bankovního účtu (nebo úvěrového rámce) držitele karty k obchodníkovi.

Digitální peněženky a mobilní platby: Aplikace nebo zařízení uchovávající platební informace (např. Apple Pay, WeChatPay, AliPay, PayPal), které umožňují rychlé a často bezkontaktní převody.

Použití v B2C a B2B:

- B2C (Business-to-Consumer):**

- Spotřebitelé často používají hotovost, karty a digitální peněženky při každodenních nákupech - například při nákupu potravin, online nakupování nebo službách, jako je spolujízda.

- Klíčovými prioritami jsou často rychlost, pohodlí a nízké poplatky (pro spotřebitele).

- Bezkontaktní a mobilní platby jsou v této oblasti stále oblíbenější díky svému snadnému použití.

- B2B (Business-to-Business):**

- Podniky se při placení dodavatelům, úhradě velkých účtů nebo zpracování opakujících se plateb běžně spoléhají na bankovní převody, šeky a fakturační systémy.

- Důraz je často kladen na sledovatelnost, dokumentaci a schopnost zpracovávat větší hodnoty transakcí.

- Používání karet existuje, ale bývá méně časté kvůli vyšším poplatkům a transakčním limitům. Objevují se digitální řešení, jako jsou integrované platební platformy, která zefektivňují a automatizují procesy pohledávek a závazků.

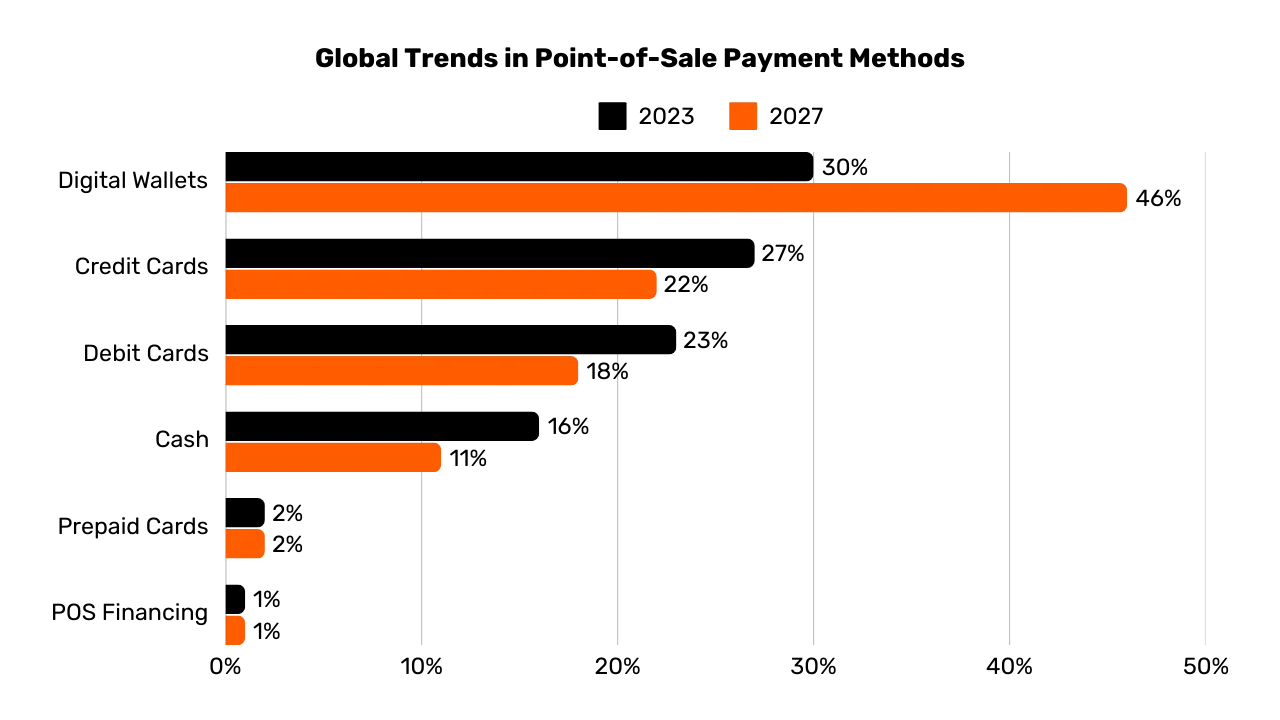

Grafika: Globální trendy v platebních metodách v místě prodeje (2023-2027), The Global Payments Report 2024, Worldpay.

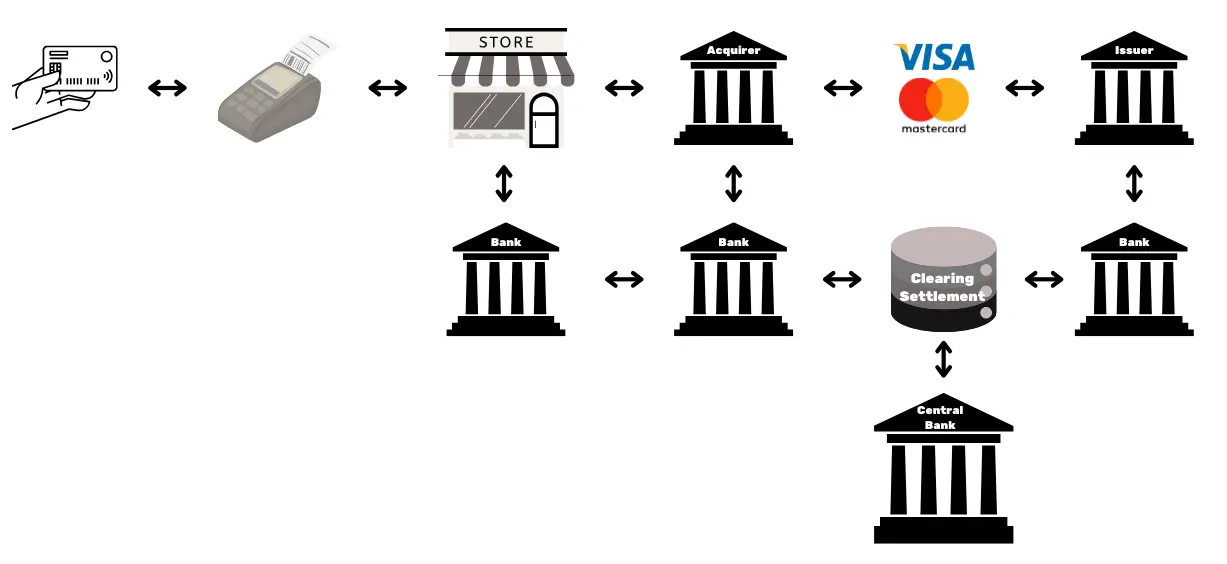

Složitost jednoduché platby kartou

Když zákazník v obchodě použije kreditní kartu, je karta přečtena POS terminálem, který bezpečně předá údaje o transakci acquiringové bance obchodníka. Akviziční banka předá tyto informace příslušné kartové síti (např. Visa nebo Mastercard), která pak požadavek předá vydavateli - bance, která zákazníkovi poskytla kartu. Vydavatel zkontroluje účet nebo úvěrový rámec zákazníka a prostřednictvím sítě a acquirera zašle zpět autorizaci, která obchodníkovi umožní přijmout platbu.

Tato zdánlivě jednoduchá transakce ve skutečnosti zahrnuje více než 15 kroků, 7 zprostředkovatelů a trvá v průměru 48 hodin až 5 dní, než obchodník obdrží finanční prostředky. V následujících dnech probíhá proces zúčtování a vypořádání. Karetní síť agreguje denní transakce a koordinuje výměnu finančních prostředků mezi nabyvatelem a vydavatelem. Přesnost a stabilitu těchto mezibankovních zúčtování zajišťuje centrální banka. Nakonec je na bankovní účet obchodníka připsána čistá částka (snížená o poplatky) od acquirera, čímž je životní cyklus transakce ukončen.

Celkově je tento proces složitý, časově náročný a nákladný, protože by mělo jít o jednoduchý úkon, kterým se hodnota přesouvá z jedné strany na druhou.

Srovnání platebních metod

| Způsob platby | Potřebujete autorizaci? | Doba schválení transakce (pohled obchodníka) | Rychlost vypořádání (úplně vypořádané prostředky) | Konečnost (snadnost zrušení) | Počet zprostředkovatelů | Typické poplatky (pro příjemce) |

|---|---|---|---|---|---|---|

| Cash | Ne | Okamžité (fyzická výměna) | Okamžité (bez zpoždění vypořádání) | Vysoké (nevratné po zaplacení) | Žádné | Žádné |

| Šek | Ano (bankovní zúčtování) | Přijetí při vkladu (není zaručeno) | Několik dní (proces zúčtování šeku) | Střední (může propadnout/zastavit se před zúčtováním) | Banka | Nízké až střední (bankovní poplatky) |

| Drátové převody | Ano (banka/síť) | Potvrzení do několika hodin | Stejný den nebo následující den (vnitrostátní) | Vysoké (obvykle nevratné po odeslání) | Banky, platební sítě | Střední(pevné/procentní) |

| Platba kartami | Ano (autorizace vydavatelem karty) | Sekundy až minuty (autorizační kód) | Několik dní (mezibankovní zúčtování) | Středně (možnost zpětného účtování) | Vydavatel, akceptant, karetní síť | Variabilní (1-3 % transakce) |

| Digitální peněženky/mobilní platby | Ano (poskytovatel peněženky/banka) | Sekundy (okamžité potvrzení) | Obvykle 1-2 dny (závisí na zdroji financování) | Střední (možnost vrácení peněz/rozhodnutí o sporu) | Banky, provozovatelé peněženek | Nízká až střední (různá) |

Omezení stávajících řešení

Tradiční odvětví platebního styku představuje roční ekonomiku v hodnotě přibližně 2 200 miliard dolarů, což je zhruba desetina HDP Spojených států nebo stejná hodnota jako HDP Francie. Vzhledem k tomu, že měny fungují jako povolené sítě, je zde omezená konkurence, takže tato "služba" připomíná spíše daň uvalenou na produktivní ekonomiku. Kromě nákladové zátěže, kterou vytváří, existuje několik dalších omezení, jak je uvedeno níže.

| Omezení | Vysvětlení | Dopad |

|---|---|---|

| Vysoké poplatky za platební karty | Mezibankovní poplatky (~0,3 %), síťové poplatky (fixní nebo 0,3-1 %), předplatné terminálů/PSP a bankovní marže (0,5-1,7 %) představují značné náklady - jako globální "daň" pro produktivní odvětví, která dosahuje bilionů dolarů. | Zvyšuje náklady obchodníků, snižuje marže a potenciálně zvyšuje spotřebitelské ceny. |

| Velmi pomalé konečné vypořádání | Vypořádání finančních prostředků může trvat až 5 dní, což zpomaluje tok peněz a celkovou ekonomickou aktivitu. | Zpožďuje likviditu obchodníků a snižuje rychlost ekonomického oběhu. |

| Podvody | Kanály elektronického obchodování jsou silným terčem podvodů, které přispívají ke značným ztrátám (např. 28 miliard USD). Chargebacky by mohly do roku 2024 celosvětově dosáhnout ~174 miliard USD. Správa těchto sporů spotřebovává čas a způsobuje psychické vypětí. | Zvýšené provozní náklady, složitá opatření pro prevenci podvodů a snížená důvěra zákazníků. |

| Opuštění košíku | Další bezpečnostní kroky (jednorázové kódy, dvoufaktorové ověřování podle PSD2) přinášejí při placení třecí plochy. | Vyšší složitost pokladny vede k častějšímu opouštění košíku a ztrátě prodeje. |

| Vysoké minimální částky transakcí | Minimální limity výdajů na kartách mohou nutit obchodníky a spotřebitele k nevýhodným cenovým nebo nákupním podmínkám a odrazovat od transakcí s malou hodnotou. | Snížení spokojenosti a flexibility zákazníků, potenciální omezení impulzivních nákupů nebo nákupů s nízkou hodnotou. |

| Pomalá předběžná autorizace | Současné systémy nedokážou zpracovávat transakce milisekundovou rychlostí ani podporovat nepřetržité platební toky v reálném čase. | Omezuje případy použití, které vyžadují okamžité nebo proudové platby, což omezuje inovace a škálovatelnost. |

| Potřeba bankovního/kartového účtu | Přístup k těmto platebním metodám vyžaduje propojený bankovní nebo karetní účet, což automaticky vylučuje ty, kteří takové účty nemají. | Omezuje finanční začlenění a snižuje přístup nebankovních nebo nedostatečně bankovně zajištěných skupin obyvatelstva. |

| Opakované vytváření online účtů | Uživatelé si často musí vytvářet více online účtů, což vede k únavě, snížení pohodlí a většímu vystavení osobních údajů. | Zhoršuje uživatelskou zkušenost, zvyšuje obavy o soukromí a riziko narušení dat. |

| Devizové poplatky | Absence univerzální zúčtovací jednotky nutí k nákladným převodům měn při přeshraničních transakcích. | Přidává další náklady na mezinárodní obchod, čímž se globální transakce stávají méně dostupnými. |

Stejně jako jsme přešli od placení za minutu hlasových hovorů k téměř bezplatné komunikaci na bázi IP, může vznik otevřenějších a efektivnějších sítí změnit definici plateb, snížit náklady a zprostředkovatele a podpořit nové obchodní modely.

Bitcoin pro firmy : nově vznikající měna

CO JE BITCOIN?

Bitcoin je systém výměny digitální měny mezi partnery (elektronické peníze). Termín "bitcoin" označuje následující komponenty:

- Počítačový protokol**, který usnadňuje výměnu hodnot na internetu bez prostředníků, bez nutnosti povolení a pseudonymně. Využívá pokročilé kryptografické principy.

- Fyzická síť** strojů připojených k internetu (uzlů, těžařů atd.) provozovaná jednotlivci a podniky, která tvoří decentralizovaný systém (bez centrální autority nebo jediného kontrolního bodu).

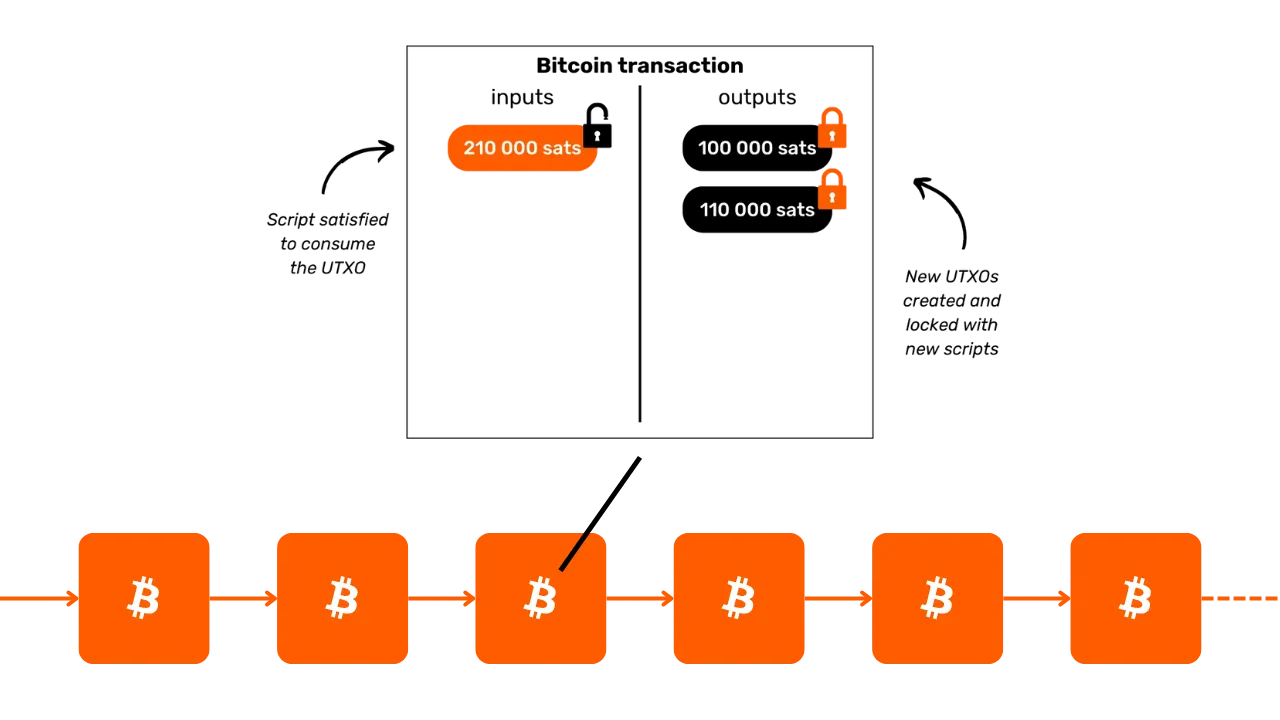

- Účetní jednotka** v rámci systému. Nikdy nebude existovat více než 21 milionů bitcoinů. Každý bitcoin je dělitelný na 100 milionů jednotek zvaných "satoši", pojmenovaných na počest svého anonymního tvůrce.

Společně tvoří z bitcoinu nosičové aktivum a digitální měnu bez emitenta. Vlastnictví je zajištěno výhradně držením privátního kryptografického klíče, který poskytuje plnou kontrolu bez zprostředkovatelů nebo důvěryhodných třetích stran. Při převodu je finalita vlastnictví okamžitá: nový držitel ji plně vlastní, aniž by se spoléhal na ochranu nebo směnitelnost centrálním orgánem. Transakce jsou nezměnitelné - jakmile jsou zaznamenány v blockchainu, nelze je změnit ani smazat.

Bitcoin má pevně stanovenou měnovou politiku s kapacitou 21 milionů bitcoinů, z nichž již bylo distribuováno ~19,8 milionu. Díky tomu je deflační a jeho hodnota v průběhu času roste, protože uživatelé do něj ukládají úspory a přírůstky produktivity.

Svými technickými vlastnostmi překonává zlato a dolar dohromady, což z něj činí nejtvrdší finanční aktivum, jaké kdy bylo vytvořeno. Bitcoin je uchovatelem hodnoty i prostředkem směny, měnou ve stádiu vzniku. Představte si, že převádíte hodnotu z pokladny jedné společnosti do pokladny druhé rychle, bez prostředníků, s minimálními náklady, bez podvodů, 24 hodin denně, 7 dní v týdnu a bez účasti třetí strany.

Bitcoin efektivně uchovává hodnotu, protože jeho účetní kniha je odolná proti manipulaci. Jeho hodnota roste díky vzácné a omezené nabídce v kombinaci s rostoucím počtem příležitostí ke směně, což je dáno rostoucím počtem uživatelů.

Bitcoin je převratný, protože nás vybízí k tomu, abychom se učili pojmy z matematiky, kryptografie, ekonomie a historie, které jsme se nikdy neučili. Ačkoli je často vnímán jako složitý, ve skutečnosti je to inovace přístupná prostřednictvím praxe a experimentování.

Bitcoin nás vyzývá, abychom přehodnotili povahu samotných peněz. Mohl byste vysvětlit, co peníze skutečně jsou? Zaměstnanec nebo podnikatel může strávit 50 000 až 100 000 hodin svého života vyděláváním peněz, ale kolik z nich věnuje třeba jen 100 hodin jejich lepšímu pochopení a uchování? Bitcoin nás vybízí k tomu, abychom se ptali na základní důvody naší potřeby peněz a na naši časovou perspektivu. Slouží peníze k okamžitému luxusu, nebo k dlouhodobé odolnosti? Kdybychom měli zhodnocující se aktivum, které by nám umožnilo odložit nákupy, jaká rozhodnutí bychom učinili? Jaké rozhovory bychom si přáli vést sami se sebou za 20 nebo 30 let?

BITCOINOVÝ PRŮKAZ TOTOŽNOSTI

- Věk:** 15 let (3. ledna 2009)

- Denní směnná hodnota:** 10 miliard USD (> CAC40)

- Tržní kapitalizace:** 1,8 bilionu dolarů (> Meta, Visa, Silver; < Apple, Google, Gold)

- Uživatelé:** ~100 až 200 milionů (1-2 % světové populace)

- Volatilita:** Vnitřně žádná (1 bitcoin = 1 bitcoin), navenek velmi vysoká (na burzách fiat měn)

- Výkonnost:** První transakce za 0,0009 USD; nyní 100 000 USD (x100 milionů)

- Dostupnost sítě (uptime):** 100% od roku 2013

- Prohlášení za mrtvého nebo kritika:** Jednou měsíčně

Zázrak lidské spolupráce:

- Zcela open-source

- Právní subjekt:** žádný

- Generální ředitel:** Žádný

- Investice rizikového kapitálu:** žádné

- Marketing:** Žádný

- Výzkum a vývoj:** řízený dobrovolníky

- Správa:** Uživatelé

- Inovativní ekonomický model:** Vytváření bloků je dotováno transakčními poplatky (na základě aukce)

Pro více informací o Bitcoinu, jeho historii, fungování a použití doporučuji sledovat tento další komplexní kurz:

https://planb.network/courses/2b7dc507-81e3-4b70-88e6-41ed44239966

Úvod do sítě Lightning

CO JE BLESK?

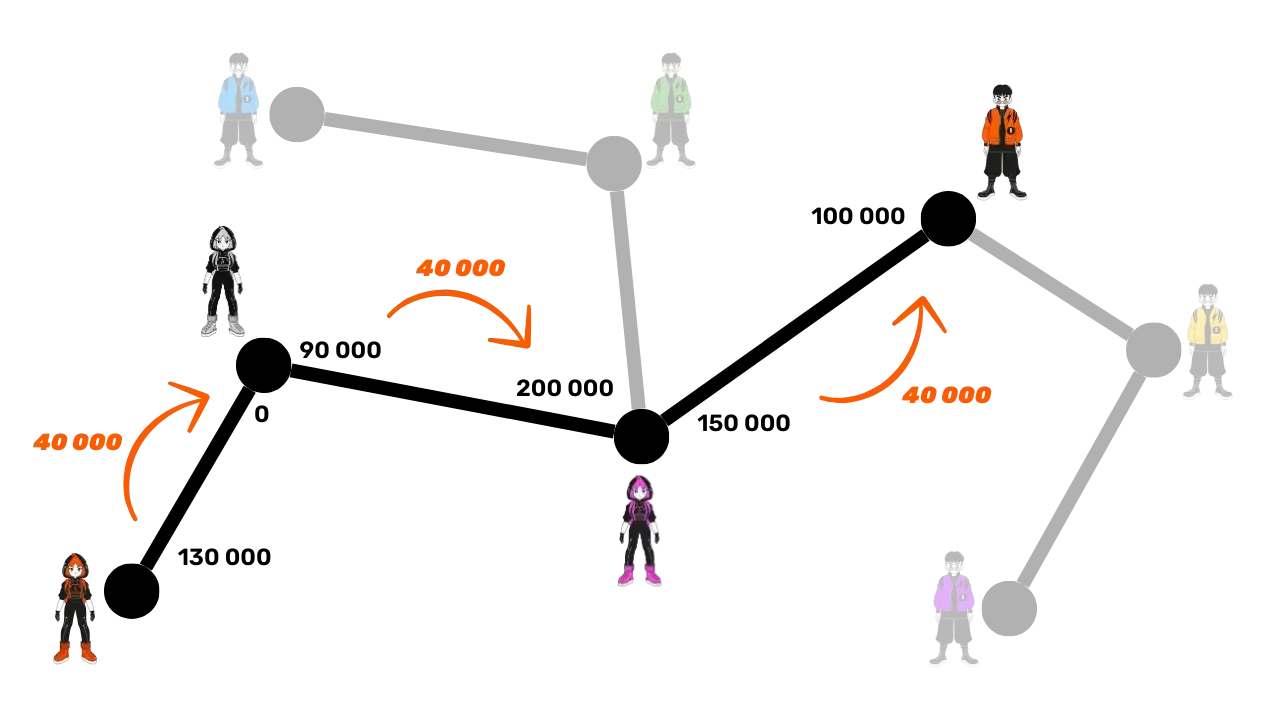

Lightning Network je protokol a síť, která usnadňuje transakce s bitcoiny s minimální interakcí s hlavním blockchainem bitcoinu. Funguje takto:

- Počáteční nastavení:** Prostředky jsou uzamčeny (escrowed) v hlavním blockchainu, aby se vytvořil platební kanál mezi dvěma stranami.

- Platební síť:** Síť platebních kanálů mezi více stranami tvoří platební síť (směrování a propojení).

- Transakce mimo řetězec:** Transakce probíhají mezi stranami, ale nejsou bezprostředně zveřejněny v hlavním blockchainu bitcoinu ("mimo řetězec ").

- Vypořádání v řetězci:** V hlavním blockchainu Bitcoinu ("on-chain") se zveřejňuje pouze konečný zůstatek transakcí v kanálu, což umožňuje, aby mezitím proběhlo mnoho transakcí. Toto sdružování více plateb snižuje zahlcení a tím i poplatky ve srovnání s prováděním mnoha transakcí on-chain.

- Uzavření kanálu:** Uživatel může kdykoli uzavřít svůj kanál a získat zpět své Bitcoiny zveřejněním posledního stavu transakce. Jedná se o princip, kdy jsou transakce "publikovatelné" v každém okamžiku, ale "nepublikované ", dokud to není nutné. Odchod (uzavření kanálu) může být jednostranný (rozhodne o něm kterákoli ze dvou stran kdykoli) nebo vzájemně dohodnutý (což vede k nižším poplatkům v řetězci)

Tento přístup se vyhýbá pomalosti a složitosti provádění každé transakce přímo v hlavním blockchainu Bitcoinu, zaznamenává pouze konečné zůstatky a zachovává jeho bezpečnost. Lightning Network je vrstva "nad" Bitcoinem, ale zůstává s ním ukotvena.

Globální platební síť

Protokol vytváří síť strojů, jejichž kanály tvoří univerzální platební systém. Tyto uzly mohou volně provozovat jednotlivci nebo podniky, takže se jedná o zcela otevřenou síť.

Síť Lightning Network umožňuje okamžitou výměnu hodnot rychlostí světla. Je to jako e-mailový protokol aplikovaný na platby: platební síť nové generace. Radikálně mění způsob pohybu "peněz" a činí jej stejně svobodným a rychlým jako přenos dat na internetu.

Klíčové výhody:

- Rychlost:** Okamžité transakce.

- Nízké poplatky:** Mnohem nižší náklady ve srovnání s tradičními bankovními sítěmi.

- Snadné přijetí:** Podniky mohou rychle nastavit přijímání plateb Lightning pomocí aplikace pro chytré telefony nebo platebního tlačítka na svých webových stránkách.

Infrastruktura Lightning překonává tradiční platební systémy z hlediska rychlosti, nákladů a energetické účinnosti. S rostoucím přijetím ze strany obchodníků se bude dynamika zrychlovat: pokud mohou platby obejít kaptivní mezibankovní síť, proč se i nadále vzdávat významného procenta příjmů ve prospěch dnešních zprostředkovatelů?

** Nekonečné množství případů použití:**

Využití blesku zdaleka nespočívá jen v nízkých poplatcích a rychlosti. Tím, že nabízí zcela bezplatnou a okamžitou platební kolej, otevírá rozsáhlé možnosti v celé ekonomice.

Zvýšení směnných schopností bitcoinu:

Lightning posiluje roli bitcoinu jako "prostředku směny" Zvyšuje frekvenci a svobodu transakcí, a tím posiluje primární funkci peněz: usnadňuje ekonomickou směnu a tvorbu hodnot pro všechny účastníky.

Budoucí vzestup "ekonomiky chytrých strojů" bude vyžadovat ultrarychlý a vysokofrekvenční platební systém, což je technický standard, který může splnit pouze blesk. To umožní vytvářet více zboží a služeb. Protože nabídka bitcoinů zůstane omezená, kupní síla každé jednotky se zvýší. Bitcoin a Lightning společně posilují s tím, jak se jejich sítě rozšiřují.

Lightning nabízí pohled do budoucnosti, kdy se všechny podniky, které začaly fungovat na internetu, stanou také podniky založenými na Bitcoinech.

Bitcoin platby na Lightning: Typický případ použití u obchodníka

Síť Lightning Network je díky své rychlosti a konečnosti plateb ideální pro platby bitcoiny ve fyzických nebo online obchodech.

- Rychlost:** Lightning (~500 ms až několik sekund) je výrazně rychlejší než hlavní síť Bitcoinu, kde potvrzení transakcí může trvat až 30 minut. Pro velké nákupy (výrazně nad 1 000 USD) lze stále upřednostnit hlavní síť Bitcoinu, protože rychlost není tak kritická. Tyto detaily jsou však běžnému uživateli často skryty, protože aplikace tato rozhodnutí bezproblémově zpracovávají na pozadí.

- Konečnost:** Jakmile je platba provedena v systému Lightning, je konečná. Neexistuje žádná možnost zpětné platby od třetích stran nebo sporů souvisejících s podvodem.

- Poplatky:** Transakční poplatky v síti Lightning Network jsou minimální a platí je uživatel, nikoli obchodník. Obchodníkům vznikají poplatky pouze v případě, že později potřebují převést své bitcoiny do jiné sítě nebo služby.

** BLESKOVÝ PRŮKAZ TOTOŽNOSTI**

- Vynález:** 2015

- Uvedení na trh:** 2016

- Věk:** 7 let (první transakce: 28. prosince 2017)

- Technické schopnosti sítě:** ve velkém měřítku zvládne 1000krát více okamžitých transakcí než tradiční systémy.

- Velikost transakcí:** Pohybuje se od stejně velkých až po tisíckrát menší než u tradičních systémů.

- Rychlost transakcí:** Až 100krát rychlejší.

- Poplatky:** Až o 90 % nižší.

- Konečnost platby:** Téměř okamžitá (často ~500 milisekund, někdy několik sekund).

- Spotřeba energie:** ~8 % tradičního světového peněžního systému.

- Charakteristika:**

- Peer-to-peer

- Univerzální

- Bez povolení

- Dobré soukromí

- Osvědčené zabezpečení

- Vysoká dostupnost (vynikající doba provozu)

- Ovladatelnost a přizpůsobivost

Pro více informací o technickém fungování sítě Lightning Network doporučuji sledovat také tento další komplexní kurz:

https://planb.network/courses/34bd43ef-6683-4a5c-b239-7cb1e40a4aeb

Bitcoin v pokladně

Zisky, kapitál a klíč k odolnosti podniků

Zdravá společnost

Budoucnost je nejistá a podniky se musí v této nejistotě orientovat na dosažení zisku a zachování kapitálu. Podle rakouské ekonomie jsou zisky nejlepším signálem zdraví podniku - ukazují, že podnik efektivně uspokojuje potřeby spotřebitelů. Bez zisku se podnik nemůže udržet, natož růst. Aby podnik zůstal zdravý, musí nejen vytvářet zisky, ale také myslet na budoucnost a ukládat kapitál pro budoucí investice a výzvy.

Zachování kapitálu je velmi důležité, protože umožňuje podnikům přizpůsobit se a využít příležitostí na nepředvídatelném trhu. To zahrnuje nalezení rovnováhy mezi reinvestováním zisků za účelem růstu a udržováním finanční rezervy pro případný pokles. Rakouská ekonomie zdůrazňuje význam "časové preference ", což znamená, že podniky se musí pečlivě rozhodnout, nakolik upřednostnit okamžité výnosy před investicemi do dlouhodobého úspěchu. Zdravý podnik si udržuje pevný finanční základ, který zajišťuje flexibilitu v dobrých i špatných časech.

Tržní signály, jako jsou ceny a konkurence, jsou pro podniky vodítkem při přijímání chytrých rozhodnutí o přidělování zdrojů. Nasloucháním těmto signálům se podniky mohou vyhnout pasti nadměrného zadlužování nebo špatných investic - zejména těch, které jsou ovlivněny umělými faktory, jako jsou snadné úvěry. Špatné přidělování zdrojů nejen ohrožuje zdraví podniku, ale také snižuje jeho schopnost efektivně sloužit zákazníkům.

Udržení zdravého podnikání nakonec znamená zůstat přizpůsobivý, přijímat obezřetná finanční rozhodnutí a vždy hledět do budoucnosti. Soustředěním se na zisk, zachováním kapitálu a reagováním na signály trhu mohou velké i malé podniky prosperovat i tváří v tvář nejistotě.

Má kapitál nějakou ctnost ?

Jak je kapitál obecně zobrazován

Znovu objevme, co je skutečný kapitál - pojem, který je v naší společnosti často špatně chápán a vnímán negativně.

V tradiční ekonomické teorii (keynesiánské) je kapitál často zjednodušeně chápán jako homogenní zásoba fyzických nebo finančních aktiv, která slouží především ke stimulaci agregátní poptávky prostřednictvím investic. Často je spojován s koncentrací bohatství a ekonomickou mocí v rukou úzké elity. V situaci, kdy se rozdíly v bohatství stále zvětšují, mnozí považují kapitál za symbol ekonomické nerovnosti, zejména když se zdá, že nahromaděné bohatství nepřináší většině žádný užitek.

"Kapitál" je často vykreslován jako nástroj vykořisťování a tato perspektiva hluboce ovlivnila různá hnutí, která považují kapitál za něco, co je ze své podstaty v rozporu se zájmy pracujících. Je to však pravda? Nebo může být toto vnímání zkreslené:

Nepochopení ekonomických mechanismů (včetně samotných ekonomů)?

Vládní intervence a manipulace s trhem?

Záměna mezi kapitalismem kamarádíčků a kapitalismem volného trhu?

Rámování ekonomických krizí v médiích?

Touha po rychlých řešeních a okamžité sociální spravedlnosti?

Kulturní normalizace antikapitalistické rétoriky?

Bitcoin nás naštěstí nutí vše přehodnotit a zpochybnit tyto zažité představy. Existuje myšlenková škola - rakouská ekonomická škola - která nám může tyto otázky osvětlit a pomoci nám přehodnotit skutečnou povahu kapitálu.

Kdysi dávno

Začněme krátkým příběhem:

"Na malém opuštěném ostrově žije osamělý rybář. Každý den tráví hodiny chytáním ryb holýma rukama, což je činnost, která spotřebuje většinu jeho času a energie. Jednoho dne dostane nápad: sestrojit harpunu, která mu umožní lovit efektivněji. Ví však, že to bude vyžadovat oběť.

Než začne s výrobou oštěpu, rozhodne se rybář odložit si nějaké ryby, aby se během výroby uživil. Několik dní jí méně než obvykle, aby si ušetřil dostatek ryb a mohl se soustředit na svůj projekt. Tyto ušetřené ryby představují jeho kapitál, malou rezervu, která mu umožňuje pokračovat v cestě za svým cílem.

Zatímco věnuje svůj čas budování kopí, spoléhá na své rezervy a ochotně odkládá některé své bezprostřední pohodlí (což je odrazem jeho časové preference). Po několika dnech usilovné práce dokončí robustní kopí.

Díky harpuně může nyní chytat ryby mnohem rychleji a s menší námahou. Už se nemusí vyčerpávat jako dřív a dokonce se mu začnou hromadit přebytky ryb. Tento přebytek mu otevírá nové možnosti: může ho skladovat, dělit se o něj nebo ho investovat do dalších projektů na ostrově. Tím, že rybář odložil okamžitou spotřebu a využil svůj kapitál, výrazně zlepšil svou efektivitu a vyhlídky do budoucna."

Tento příběh ilustruje zásadní roli kapitálu, trpělivosti a předvídavosti při budování lepší budoucnosti - pojmů, které jsou klíčové pro hospodářský růst a lidský pokrok.

Rakouská ekonomická škola a její vize kapitálu

Rakouská ekonomická škola je pojmenována po svých zakladatelích a prvních přispěvatelích, kteří pocházeli z Rakouska. Název se vžil a škola se od té doby úzce spojuje s klasickým liberálním myšlením, které zdůrazňuje svobodu jednotlivce, volný trh a minimální zásahy státu.

Rakouský pohled na kapitál

V rakouském pojetí je kapitál hluboce spojen s myšlenkou odložení spotřeby za účelem vytvoření nástrojů nebo výrobních zdrojů, které zvýší budoucí produkci. Tento proces, známý jako akumulace kapitálu, je ústředním bodem rakouské ekonomické teorie. Mezi klíčové prvky tohoto pohledu patří:

- Preference času a odložená spotřeba**: Jednotlivci přirozeně dávají přednost spotřebě nyní před spotřebou později, ale mohou se rozhodnout spotřebu odložit, pokud očekávají větší odměnu v budoucnosti. Díky dnešním úsporám mohou být zdroje investovány do kapitálových statků (nástrojů, strojů, infrastruktury), které v průběhu času zvyšují produktivitu. Společnosti nebo jednotlivci s nižší časovou preferencí více šetří a investují do dlouhodobých projektů, což podporuje udržitelný růst.

- Kapitál jako hnací síla budoucí výroby**: Kapitálové statky jsou považovány za meziprodukty používané k výrobě konečných spotřebních statků. Akumulací kapitálu mohou podnikatelé zvýšit produktivitu a v budoucnu vytvořit větší bohatství. Například namísto okamžité výroby spotřebních statků mohou být zdroje použity na výstavbu továren nebo strojů. To sice snižuje krátkodobou spotřebu, ale výsledná efektivita umožňuje pozdější větší výrobu a prosperitu.

- Nepřímá výroba a efektivita**: Eugen Böhm-Bawerk zdůrazňoval myšlenku nepřímé výroby - delší a složitější výrobní procesy zahrnující více fází. Ačkoli tyto procesy vyžadují čas, v konečném důsledku přinášejí efektivnější a produktivnější výsledky, jako například stavba pily na zpracování dřeva namísto ručního sběru kmenů.

- Úrokové sazby jako signály**: Úrokové sazby podle rakouského názoru přirozeně odrážejí časové preference jednotlivců. Vysoké sazby naznačují preferenci okamžité spotřeby, zatímco nízké sazby podporují úspory a dlouhodobé investice. Pokud centrální banky uměle manipulují s úrokovými sazbami, narušují tyto přirozené signály, což vede k nesprávné alokaci zdrojů a neudržitelným investicím (malinvesticím).

Dvě formy kapitálu v moderních ekonomikách

V rámci peněžního systému založeného na dluhu, v němž se pohybujeme, existuje druhý typ kapitálu: kapitál, který vzniká okamžitě, když banka vytvoří úvěr prostřednictvím jednoduchého úvěrového mechanismu. Jedná se o vytváření likvidity ex nihilo, kdy banka půjčuje peníze, které ve skutečnosti nedrží předem, ale vytváří je na základě příslibu splacení.

Na jedné straně je "rakouský" kapitál výsledkem skutečných úspor, což je proces, který zahrnuje promyšlená ekonomická rozhodnutí a pečlivé oběti. Na druhé straně je kapitál vytvořený prostřednictvím tvorby peněz založených na dluhu okamžitým a umělým konstruktem. Tyto dva druhy kapitálu, ačkoli jsou si povrchně podobné, pokud jde o jejich využití k financování projektů, jsou ve své podstatě zásadně odlišné.

Tyto dvě formy kapitálu by nikdy neměly být spojovány, ale v systému založeném na dluhu se tak často děje, což zkresluje ekonomické signály a často vede k špatným investicím. Toto nepochopení osvětluje, proč je kapitalismus často předmětem neoprávněné kritiky

Klíčový problém keynesiánství

Keynesiánská politika, široce přijímaná globálními elitami, manipuluje s úrokovými sazbami a stimuluje poptávku prostřednictvím dluhu. To podporuje tok zdrojů do krátkodobých a neudržitelných projektů, což zesiluje hospodářské cykly a oddaluje skutečný růst založený na zdravých úsporách a produktivních investicích. Vedoucí představitelé podniků tuto škodlivou politiku pozorují z první ruky, protože zdravé společnosti jsou tlačeny do nadhodnocených akvizic v honbě za nadhodnocenými výnosy, což podkopává organický a udržitelný růst.

Jak může v takovém prostředí "zdravý" kapitál - pečlivě uložený podnikateli - konkurovat uměle vytvořenému "nezdravému" kapitálu? Jednostranná expanze peněžní zásoby navíc snižuje kupní sílu zdravého kapitálu, což prohlubuje ekonomickou dezorientaci a společenskou nespokojenost.

Záblesk naděje: Bitcoin

Bitcoin nabízí způsob, jak dlouhodobě akumulovat a uchovávat kapitál bez eroze způsobené měnovou inflací. Jako úložiště hodnoty umožňuje podnikům plánovat budoucí investice s odolností, zpochybňuje nadvládu systémů založených na dluhu a podporuje návrat ke skutečné, produktivní akumulaci kapitálu.

Více o rakouské ekonomické škole

Rakouská ekonomická škola je tradice ekonomického myšlení, která si cení volného trhu, svobody jednotlivce a významu lidského jednání v ekonomických procesech. Kritizuje státní zásahy, zejména do peněz a trhů, a tvrdí, že jednotlivci, kteří se řídí svými subjektivními preferencemi, nejlépe posoudí své vlastní zájmy.

Klíčové osobnosti rakouské školy

- Carl Menger**: Menger, zakladatel rakouské školy, vytvořil teorii subjektivní hodnoty, která tvrdí, že hodnota zboží závisí spíše na individuálních preferencích než na výrobních nákladech.

- Ludwig von Mises**: Mises, základní kámen rakouské školy, zavedl praxeologii (teorii lidského jednání) a je autorem díla Human Action, které je hlubokou kritikou socialismu a centrálního plánování.

- Friedrich Hayek**: Hayek, Misesův žák, získal v roce 1974 Nobelovu cenu za ekonomii za práci o decentralizovaných znalostech a spontánnosti trhu. Ve své knize The Road to Serfdom (Cesta k nevolnictví) ostře kritizoval centralizované řízení.

- Murray Rothbard**: Rothbard, Misesův žák a přesvědčený zastánce libertariánství, vytvořil teorii anarchokapitalismu, která předpokládá bezstátní společnost řízenou dobrovolnými smlouvami. Jeho kniha Člověk, ekonomika a stát je stěžejním dílem rakouské ekonomie.

Další vlivní ekonomové

- Milton Friedman**: Friedman sice nebyl přímo spojován s rakouskou školou, ale podporoval mnoho protržních a liberálních myšlenek. Jeho monetaristická politika se liší od rakouského myšlení, ale sdílí jejich kritiku nadměrných státních zásahů do ekonomiky.

- Frédéric Bastiat**: Bastiat, francouzský ekonom 19. století, ovlivnil rakouskou školu svými pracemi o volném obchodu a neviditelných důsledcích hospodářské politiky. Jeho esej Co je vidět a co není vidět je základním textem ekonomického liberalismu.

Připsání autorství: Ludwig von Mises Institute

Klíčové příspěvky a nápady

Tito myslitelé formovali myšlenku, že státní zásahy narušují trhy a že ekonomická svoboda je nezbytná pro prosperitu a harmonickou koordinaci lidských činností. Jejich poznatky zdůrazňují význam decentralizovaného rozhodování a nebezpečí centralizované kontroly v ekonomických systémech.

Další informace k tomuto tématu:

https://planb.network/courses/d955dd28-b7c6-4ba2-a123-d932e21d148f

https://planb.network/courses/9d1bde6a-33e5-45dd-b7c0-94da72e45b11

https://planb.network/courses/d07b092b-fa9a-4dd7-bf94-0453e479c7df

Držení bitcoinů v pokladně

Výzvy spojené s pokladnou společnosti

Pokladnice je místo, kam se ukládají cenné věci. Zdravý podnik je řádně kapitalizován, aby se mohl vyrovnat s budoucí nejistotou a plánovat své investice. V dnešní době se část přebytečné pokladny ukládá do finančních aktiv, která mají pověst vysoce "likvidních", jako jsou dluhopisy, termínované vklady apod.

Některé společnosti využívají nelikvidní aktiva, jako jsou nemovitosti, aniž by si uvědomovaly určitá nebezpečí:

- Nelikvidita v případě krize

- Nakonec poměrně nízké výnosy po odečtení poplatků

- Výnos, který nepřevyšuje reálnou inflaci, tedy inflaci peněžní zásoby (~7 % ročně, viz níže)

- Skryté riziko, že nemovitosti ztratí část své "spořící" funkce ve prospěch aktiv, jako je Bitcoin. V důsledku toho by se mohla vrátit blíže ke své "užitné hodnotě": poskytování přístřeší.

Podívejme se rychle na prostředí, ve kterém podniky působí.

Skutečná inflace: Reálná inflace: Centrální banky k velkému zděšení svého mandátu cílí na 2% roční inflaci, což znamená 40% ztrátu hodnoty měny za 20 let. Připočteme-li k tomu období výraznější inflace, je zřejmé, že podniky nemohou k ukládání plodů své práce používat pouze měnu. Musí realizovat komplexní finanční strategie, které nutně provází řada rizik. Tyto strategie jsou samozřejmě nedostupné pro velmi malé podniky, které jsou již tak silně vytíženy svou hlavní činností.

Skrytá inflace: V měnovém systému založeném na dluhu a částečných rezervách podporovaném centrálními bankami roste celková peněžní zásoba v průměru o přibližně 7 % ročně (např. M1 v eurozóně nebo v USA). To znamená, že váš "podíl na koláči" se během několika let sníží na polovinu - pokud nemáte privilegovaný přístup k finančnímu kohoutku a nemůžete pokračovat v růstu pomocí pákového efektu a rychlého nákupu aktiv za "staré ceny", než je nově vytvořené peníze vyženou nahoru. To je Cantillonův efekt, který částečně vysvětluje přesun bohatství k bohatším, zatímco "kapitál" je neprávem obviňován jako viník (viz náš úvod o kapitálu výše).

Rizika protistrany: Současný finanční systém je rizikový a nemusíte mít vždy přístup ke svým penězům Aniž bychom se dovolávali obrazu domečku z karet, je třeba uznat, že finanční instituce při sebemenší krizi privatizují zisky a socializují ztráty. V systému "skripturálních" peněz (peněz evidovaných v účetní knize) jsou peníze v bance pouhou "pohledávkou"; skutečně je nevlastníte a banky samy je "nemají" (frakční rezervy). Tyto peníze jsou svým způsobem skutečně magické. Některé prestižní banky, které se kdysi Bitcoinu vysmívaly, dnes již neexistují, například Credit Suisse.

Tento nedostatek důvěry iniciuje oživení aktiv "na doručitele", jako je zlato (i když je komplikované ho zabezpečit, přepravit, rozdělit atd.) a samozřejmě nově příchozí bitcoin.

Bitcoin jako finanční aktivum

Bitcoin nabízí radikální alternativu. Jedná se o aktivum na doručitele bez centrálního emitenta, které je téměř nemožné zabavit a které těží ze síťových efektů. "Opravdoví" uživatelé bitcoinu se jej rozhodli používat k ukládání plodů své práce, protože je považován za uchovatel hodnoty odolný vůči cenzuře i inflaci. Díky síťovému efektu, který ilustruje Metcalfeho zákon, každý nový přesvědčený uživatel zvyšuje hodnotu sítě; s rostoucím počtem účastníků roste užitek Bitcoinu exponenciálně. Tento model z něj činí svébytnou a perspektivní formu kapitálu, postavenou na přijetí uživateli a důvěře.

Bitcoin je nejlikvidnější aktivum na světě, které funguje 24 hodin denně, 7 dní v týdnu bez přerušení, na rozdíl od tradičních finančních trhů, které mají zavírací dobu a "přerušovače" Tato likvidita umožňuje uživatelům kdykoli nakoupit nebo prodat bitcoiny, ať už v reakci na dobré nebo špatné zprávy (např. odpálení rakety, války atd.).

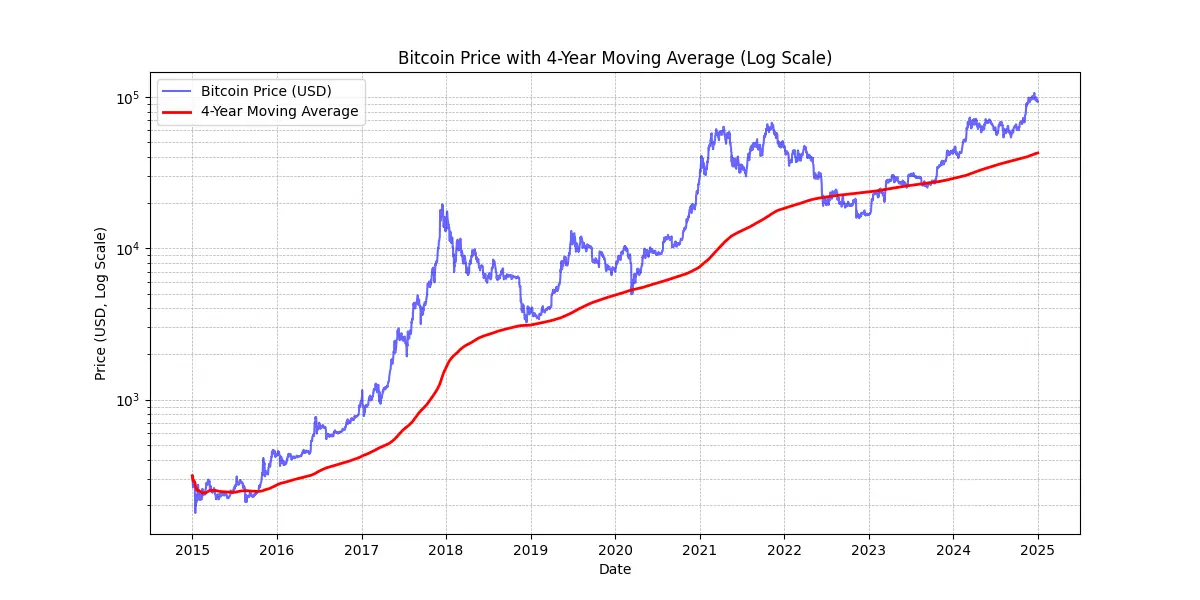

Za deset let vykázal Bitcoin průměrný roční růst o více než 60 %. Tato jedinečná výkonnost umožnila dlouhodobým držitelům na rozdíl od jiných nástrojů zachovat jejich počáteční kapitál.

Je však třeba mít na paměti několik klíčových faktorů:

Zaprvé, předchozí výkonnost nezaručuje budoucí výsledky. Dokud bude bitcoin bezpečný a decentralizovaný, lze důvodně doufat v roční zhodnocení ceny výrazně nad 20 % ročně po dobu příštích deseti let, což z něj činí životaschopný pokladní nástroj.

Za druhé, bitcoin dosud zažil čtyřleté cykly, což znamená, že v časovém horizontu delším než 4 roky byla sázka vždy zisková. Pro ty, kteří považují Bitcoin za investici, může být krátkodobý horizont (<4 roky) rizikový.

MICHAEL SAYLOR: "Nejlepší cenový signál pro Bitcoin je 4letý jednoduchý klouzavý průměr. " Viz výše uvedený graf.

Kromě toho je vhodné, aby expozice vůči bitcoinu byla úměrná úrovni znalostí. Je také důležité nespěchat a nesnažit se dokonale načasovat trh.

A konečně, Bitcoin je považován za volatilní. Přesněji řečeno, jeho cena vyjádřená v jednotkách fiat peněz je. Částečně je tato volatilita pro stále ještě mladé aktivum přirozená, ale je také umocněna přítomností spekulantů, kteří jej nepoužívají jako dlouhodobý uchovatel hodnoty, ale hledají rychlé zisky. Navíc obchodování s pákovým efektem (využívání vypůjčených prostředků ke zvyšování obchodních pozic) zvýrazňuje jak vzestupné, tak i sestupné cenové pohyby, což bitcoinu brání v přímém vzestupu. To vede k výraznějším výkyvům, ale postupem času, jak roste základna angažovaných uživatelů, se zdá, že se tato volatilita stabilizuje. Shrnuto, je nemožné mít tak výkonné aktivum jako Bitcoin bez volatility, ale určitě můžete mít mnohem méně výkonná aktiva s menší volatilitou.

Bitcoin přijatý Wall Streetem

Přijetí bitcoinu finančními institucemi dále posiluje jeho pozici na globálním trhu.

Nedávná prohlášení společnosti BlackRock zdůrazňují potenciál bitcoinu jako aktiva pro uchovávání hodnoty a nástroje pro diverzifikaci portfolia. Tento globální institucionální gigant nedávno naznačil, že Růst uživatelů bitcoinu překonává růst uživatelů internetu nebo mobilních telefonů, což je dáno zejména demografickými a generačními změnami a také rostoucí nedůvěrou v tradiční finanční instituce (!). Vzhledem k tomu, že bitcoin je vzácný, není státní a je decentralizovaný, někteří investoři ho považují za bezpečnou možnost v době fiskální a měnové nestability, strachu nebo rušivých geopolitických událostí.

Spot Bitcoin ETF, které byly spuštěny v lednu 2024, zaznamenaly fenomenální úspěch - nejúspěšnější spuštění ETF v historii - s čistým přílivem téměř 20 miliard dolarů od ledna do listopadu. To je asi čtyřikrát lepší výsledek než při dalším nejlepším spuštění ETF, Nasdaq-100 QQQ. Tyto ETF umožňují snadnější a regulovanější přístup k bitcoinu, což ho dále legitimizovalo a přilákalo značný příliv institucionálního kapitálu.

Bitcoinové ETF vedou s velkým náskokem, pokud jde o institucionální přijetí - překonávají deset nejrychleji rostoucích ETF - ať už z hlediska počtu zapojených institucí nebo velikosti spravovaných aktiv (AUM). Úspěch těchto bitcoinových ETF podtrhuje rostoucí poptávku po investičních nástrojích spojených s digitálními aktivy, čímž upevňuje místo bitcoinu v tradičním finančním prostředí.

Bitcoin nyní hraje na trhu s "uchovateli hodnoty ". Z hlediska rozsahu představuje jen kapku v moři: jen asi 1 800 miliard dolarů ve srovnání s 18 000 miliardami dolarů zlata nebo 500 000 miliardami dolarů nemovitostí. Její zhruba 0,1% podíl na trhu jí však dává obrovský prostor pro růst, zejména vzhledem k tomu, že její konkurenti se snaží přilákat nové uživatele.

| Ticker | 1D Flow (v mil. USD) | 1W Flow (v mil. USD) | 1M Flow (v mil. USD) | 3M Flow (v mil. USD) | YTD Flow (v mil. USD) |

|---|---|---|---|---|---|

| Součet | +457,19 | +1 507,95 | +2 888,01 | +3 672,29 | +20 262,94 |

| IBIT | +393,40 | +750,91 | +1 536,47 | +3 821,37 | +22 460,44 |

| FBTC | +14.81 | +372.40 | +627.16 | +458.71 | +10 266.69 |

| ARKB | +11,51 | +163,26 | +295,92 | -3,88 | +2 647,32 |

| BITB | +12,93 | +146,50 | +263,30 | +97,46 | +2 262,69 |

| HODL | +5,75 | +38,77 | +94,54 | +100,39 | +682,03 |

| BRRR | +1,92 | +4,72 | +17,76 | +20,54 | +540,19 |

| EZBC | +11,79 | +17,53 | +39,29 | +47,48 | +439,45 |

| BTC | .00 | -3.13 | +36.59 | +419.18 | +419.18 |

| BTCO | +6,43 | +19,25 | +47,30 | +56,41 | +394,82 |

| BTCW | .00 | +2.84 | +6.04 | +146.69 | +217.47 |

| YBIT | -1,34 | -10,26 | +5,06 | +13,81 | +76,30 |

| DEFI | .00 | .00 | .00 | -2,03 | -1,79 |

| GBTC | .00 | +5.16 | -81.42 | -1503.84 | -20,141.85 |

20 miliard dolarů za 10 měsíců: ETF na bitcoiny dosáhly za méně než rok toho, co ETF na zlato potřebovaly 5 let. Zdroj: Investiční toky fondů v USD. Bloomberg Terminal, Bloomberg L.P., 2024.

Bitcoin ve firemní sadě nástrojů

Rostoucí obliba bitcoinu ve Spojených státech ovlivňuje i myšlení v jiných částech světa, zejména mezi odborníky na správu majetku, kteří si již nemohou dovolit nezařadit jej do své nabídky nástrojů - zejména v době, kdy se tradičním finančním produktům nedaří nebo čelí obtížným obdobím. Zdá se, že pouze tradiční banky si stále mohou dovolit ji ignorovat.

Z čistě finančního hlediska je bitcoin považován za diverzifikační aktivum. Nejenže není korelován s jinými třídami aktiv, ale zdá se, že se mu daří i v obdobích nových injekcí likvidity - další taková epizoda zřejmě začíná se snižováním úrokových sazeb ze strany ECB, Fedu a Číny.

Souhrnně řečeno, pro nejběžnější případ použití - investování přebytečných pokladničních hotovostí po dobu nejméně čtyř let - se bitcoin hodí dokonale. Vyplatí se jej kombinovat se strategií postupného vstupu: investování pevných částek v pravidelných intervalech, aby se vyhladil vstupní nebo výstupní bod.

Další případy použití dělají z bitcoinu například strategické pokladní aktivum:

- Možnost zveřejnit zajištění nebo likviditu 24 hodin denně, 7 dní v týdnu

- Možnost kdykoli rychle přejít do pokladny jiné společnosti

- Zajištění proti měnovému riziku

- Platba dodavateli, který ji přijímá, zejména v nouzových situacích

Je Bitcoin příliš drahý ?

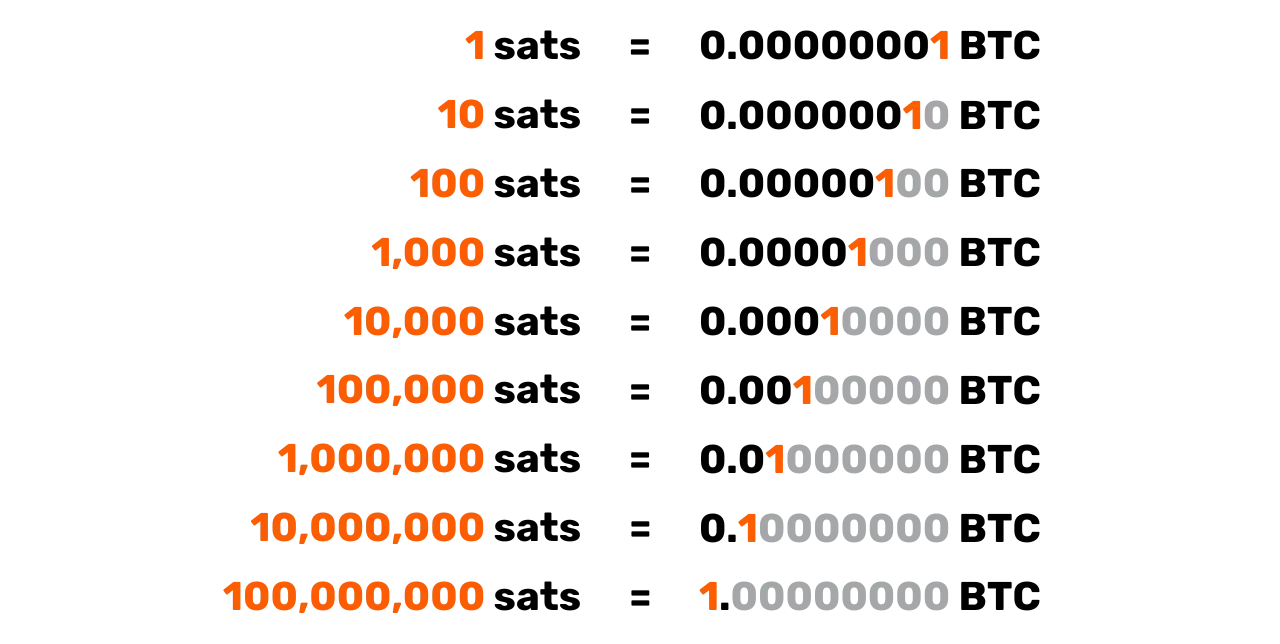

Nemusíte si koupit přesně 1 bitcoin, protože bitcoin je dělitelný na dílčí jednotky zvané satoši, pojmenované na počest svého anonymního tvůrce. Jeden bitcoin se rovná 100 milionům satošů, což uživatelům umožňuje nakupovat, prodávat nebo obchodovat i s velmi malými zlomky bitcoinu. Ve zdrojovém kódu bitcoinu jsou ve skutečnosti všechny transakce účtovány v satoších a termín "bitcoin" se objevuje pouze v "coinbase", speciální transakci, kterou těžaři vytvářejí, aby získali svou odměnu.

Navíc celkový počet 21 milionů bitcoinů - neboli 2,1 kvadrilionu satošů - lze efektivně reprezentovat 64bitovým celým číslem. To znamená, že i přes vysokou cenu za celý bitcoin zůstává díky své dělitelnosti dostupný širokému okruhu investorů. K účasti v síti nebo investici do tohoto digitálního aktiva tedy není třeba kupovat celé bitcoiny.

Nezapomeňme, že jeho relativně nízká celková tržní kapitalizace ve srovnání s jinými aktivy, jako jsou akcie, zlato nebo nemovitosti, ponechává jeho schopnost zhodnocení nedotčenou. Vzhledem ke stále velmi nízkému rozšíření (kolem 1 % světové populace) se předpokládá, že jsme teprve na začátku jeho vzestupu. To z něj činí nejasymetričtější sázku naší generace: nyní existuje velmi nízká pravděpodobnost, že v tomto okamžiku klesne na nulu, a velká pravděpodobnost, že bude nadále získávat na síle.

Rozhodnutí alokovat firemní pokladnu v bitcoinech

Na rozhodovací proces při investování do bitcoinu bude mít velký vliv vaše pozice ve společnosti. Pokud jste většinovým vlastníkem, můžete volně přidělovat přebytečné finanční prostředky podle vlastního uvážení. Naopak pokud jste společníkem nebo akcionářem v rámci kolektivní rozhodovací struktury, budete muset projít společným jednáním, což může situaci zkomplikovat.

V tomto druhém scénáři se harmonizace různých pohledů stává zásadní, protože do značné míry záleží na tom, jak jednotlivé zúčastněné strany chápou bitcoinový majetek. Jak se říká: "Bitcoin je vše, co lidé nevědí o počítačích, v kombinaci se vším, co nechápou o penězích." I když jeden z partnerů vynaložil úsilí, aby Bitcoinu důkladně porozuměl, předat tyto znalosti ostatním může být náročné. V takových případech je vhodné zapojit externí zdroj, aby se zabránilo přílišnému ztotožnění myšlenky s jedním člověkem, což by mohlo vyvolat odpor.

V současné době je mezi společnostmi, které drží bitcoiny, nejreprezentativnější scénář, kdy rozhoduje většinový vlastník. Zde je několik skutečných příkladů :

- Nezávislí profesionálové**: Konzultanti, zdravotníci nebo právníci, kteří investují část své dlouhodobé pokladny do bitcoinů. Tito profesionálové již zpravidla vlastní spořicí účty nebo termínované vklady s mizivými výnosy.

- Vedoucí pracovníci v technologickém sektoru**: Před několika lety prodal svou společnost a část výnosů ze své osobní holdingové společnosti investoval do Bitcoinu. Dnes se těší pohodlné finanční situaci a reinvestuje do nových podniků.

- Majitelé velmi malých podniků** : Podnikatelé v oblasti služeb, zemědělství nebo řemesel, kteří pochopili potenciál bitcoinu a vyčlenili na něj část své pokladny. Jejich hlavní motivací je diverzifikace a svoboda, kterou jim poskytuje

- Veřejně obchodované společnosti**, jako je MicroStrategy, vytvořily precedens tím, že převedly významnou část své podnikové pokladny na bitcoiny, což ukazuje globální posun ve strategiích alokace podnikového kapitálu. Do podzimu 2024 následovala jejich příkladu řada dalších společností, což tento trend dále legitimizovalo.

Zdanění bitcoinů v držení podniků

V případě podniků, které nejsou strukturovány jako samostatné právnické osoby, jako jsou živnostníci nebo jiné subjekty, které nejsou právnickými osobami, se zdanění transakcí s bitcoiny často řídí režimem uplatňovaným na fyzické osoby. V mnoha případech se uplatňují stejná pravidla upravující kapitálové zisky nebo příjmy, jako kdyby Bitcoin prodávala fyzická osoba. V některých zemích mohou být například zisky považovány za součást osobního příjmu podnikatele, na který se vztahují zákonné sazby daně z příjmu fyzických osob.

Inkorporované podniky, které podléhají dani z příjmu právnických osob, však často využívají výhod příznivějšího daňového rámce. Na rozdíl od fyzických osob, které se mohou potýkat s omezeními kompenzace zisků a ztrát v různých třídách aktiv, mohou korporace obecně zahrnout realizované zisky nebo ztráty z transakcí s bitcoiny přímo do svých ročních účtů zisků a ztrát. To může vést k flexibilnější a někdy i výhodnější daňové pozici.

Konkrétní daňové sazby a způsoby zdanění se v jednotlivých jurisdikcích výrazně liší. Například ve Francii a mnoha západních zemích mohou korporace čelit sazbám daně z příjmu právnických osob ve výši přibližně 25 %, což může být nižší než paušální daně, které platí fyzické osoby z investičních zisků.

Vzhledem k těmto rozdílům se někteří majitelé firem rozhodnou nakupovat a držet bitcoiny prostřednictvím svých firemních struktur, protože tak mohou získat účinnější možnosti daňového plánování. Jako vždy je vhodné konzultovat daňového odborníka, který je obeznámen s pravidly v příslušné jurisdikci (jurisdikcích), aby bylo zajištěno dodržování předpisů a optimalizována daňová strategie.

Jak získat Bitcoin

Tři způsoby akvizice

Bitcoin můžete získat třemi způsoby:

- Výměnou za zboží nebo služby:**

Vzhledem k tomu, že Bitcoin funguje jako prostředek směny, je možné si představit oběhové hospodářství. Ačkoli je to dnes stále neobvyklé, stále více podniků začíná přijímat platby v Bitcoinech - proč ne ten váš? (Viz naše další kapitola)

- Těžba bitcoinů:**

Jedná se o získávání odměn za provozování těžebních strojů. Pro nespecializované podniky je to stále relativně okrajová záležitost. Můžete se zapojit prostřednictvím zprostředkovatelů, kteří vám prodají nebo pronajmou výpočetní techniku, síť a údržbu. Pokud stroje vlastníte, můžete o nich účtovat jako o odepisovatelném majetku. Ve velkém měřítku budete muset pečlivě počítat návratnost investice, protože trh je vysoce konkurenční a vyžaduje dobré předvídání nákladů, zejména na elektřinu.

Chcete-li se dozvědět více o metodách těžby, můžete nahlédnout do sekce "těžba" v našich výukových materiálech.

- Nákup bitcoinu:**

Jedná se o zdaleka nejběžnější způsob, který se provádí buď prostřednictvím peer-to-peer burz, nebo typičtěji na specializovaných obchodních platformách. Při pořizování bitcoinů jako firemních pokladních aktiv však musí společnosti dodržovat přísné regulační normy a postupy Know-Your-Customer (KYC). Při jeho nákupu na specializovaných obchodních platformách jsou podniky obvykle povinny poskytnout podrobné informace o společnosti, včetně identifikačních dokladů, finančních výkazů a dokladu o adrese, aby splnily požadavky KYC a AML (Anti-Money Laundering).

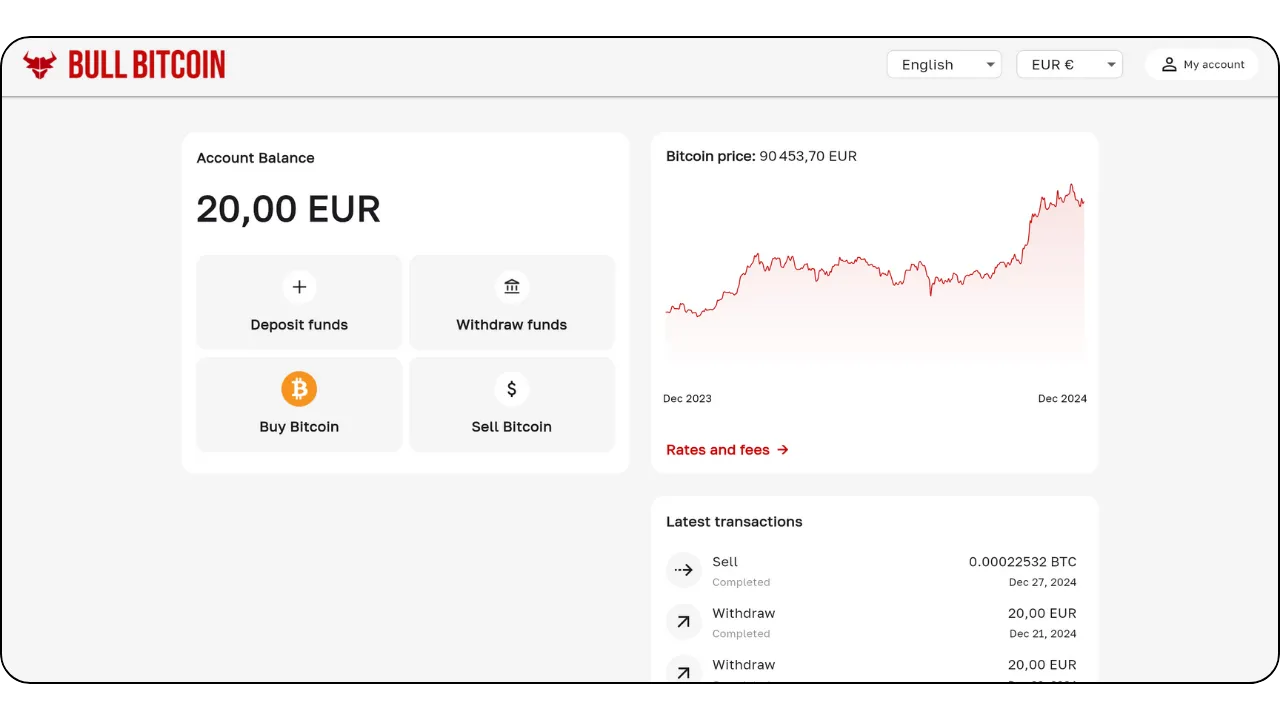

Chcete-li se dozvědět, jak si otevřít firemní účet a používat ho k nákupu, prodeji a převodu bitcoinů, podívejte se na tyto dva návody určené speciálně pro firmy, které se týkají platforem Kraken a Bitfinex v jejich firemních verzích:

https://planb.network/tutorials/business/others/bitfinex-pro-c8ef7476-5f60-4205-935e-a545ced0022a

https://planb.network/tutorials/business/others/kraken-pro-07b1c16c-d517-4bf7-9a78-b42dc0f21785

Více informací o metodách získávání bitcoinů prostřednictvím burzy nebo peer-to-peer najdete v sekci "burza" v našich návodech.

Za jakou cenu?

Jak již bylo zmíněno, nejenže není možné předpovědět budoucí cenu bitcoinu, ale cena je také krátkodobě velmi volatilní. Historicky spolehlivou strategií je postupná akumulace v pravidelných intervalech a udržování časového horizontu čtyř a více let.

Kolik byste měli koupit?

Zcela neintuitivně je pravděpodobně nejlepší začít s velmi malým nákupem, aniž byste o něm příliš přemýšleli. Malá částka (například sto eur nebo dolarů) vám vážně neuškodí a praktické zkušenosti vás naučí mnohem více a mnohem rychleji než jakékoli množství čtení.

Jak již bylo řečeno, je rozumné investovat pouze přebytečnou likviditu, kterou nebudete několik let potřebovat. Jakákoli špatně pochopená strategie vás vystavuje riziku, že se dostanete do obtížné pozice, pokud budete náhle potřebovat vyplatit peníze v nevhodnou dobu.

Kromě toho, že je třeba začít v malém, je pro podnikové pokladny užitečné přijmout strategii rozvážného přidělování. Na jedné straně spektra některé společnosti, jako například MicroStrategy, zaujaly extrémní přístup a značnou část svých přebytečných pokladních prostředků věnovaly do Bitcoinu, což odráží silné institucionální přesvědčení. Naopak konzervativnější a pravděpodobně racionálnější strategie by mohla zahrnovat alokaci možná kolem 5 % podnikových pokladních prostředků do Bitcoinu, přičemž by se vyvažovaly potenciální zisky s požadavky na řízení rizik a likviditu.

Představte si toto spektrum jako škálu od minimální expozice, která zajišťuje, že si společnost zachová dostatečnou likviditu pro provozní potřeby, až po agresivní postoj zaměřený na využití očekávaného dlouhodobého zhodnocení bitcoinu. Zatímco agresivní alokace může přinést vyšší výnosy, mírná alokace pomáhá zmírnit volatilitu a zajišťuje, že finanční základna společnosti zůstane bezpečná a zároveň bude těžit z inovativního potenciálu Bitcoinu v rámci svých pokladních operací.

Jak často?

Neexistuje žádné pevné pravidlo. Snaha o načasování trhu lovem na "poklesy" může být méně efektivní a více stresující než prostý nákup v pravidelných intervalech. I zkušení investoři se někdy mýlí. Jít "all-in" najednou může být dvousečná zbraň.

Ve skutečnosti je potenciál zhodnocení bitcoinu takový, že i kdybyste začali až za několik let, pravděpodobně byste se dočkali dlouhodobých zisků. Je pravda, že je pravděpodobné, že velké cenové výkyvy časem ztratí na intenzitě. Bitcoin je však jako deflační měna navržen tak, aby efektivně uchovával hodnotu a odrážel růst produktivity svých uživatelů. Abychom použili analogii: v současné době se nacházíme ve "startovací fázi" Bitcoinu, měny v procesu vzniku, a nikdo zatím nezná její reálnou hodnotu. Později, možná za 20 nebo 40 let, až bude ve stabilní "fázi plavby", by mohla být neuvěřitelně stabilní a stabilně růst s růstem produktivity společnosti.

Realitní průmysl často opakuje, že "vždy je ten správný čas na nákup", a zapomíná, že pokud by nemovitosti ztratily svou funkci uchovatele hodnoty - přesunuly by se k aktivům, jako je Bitcoin -, mohly by se jejich ceny vrátit blíže ke své užitné hodnotě (úkryt). Bitcoin naproti tomu neslouží k ničemu jinému než k uchovávání hodnoty, což by mohlo znamenat, že "vždy je ten správný čas na nákup" To ukáže až budoucnost.

Kredit: Bitcoin Office

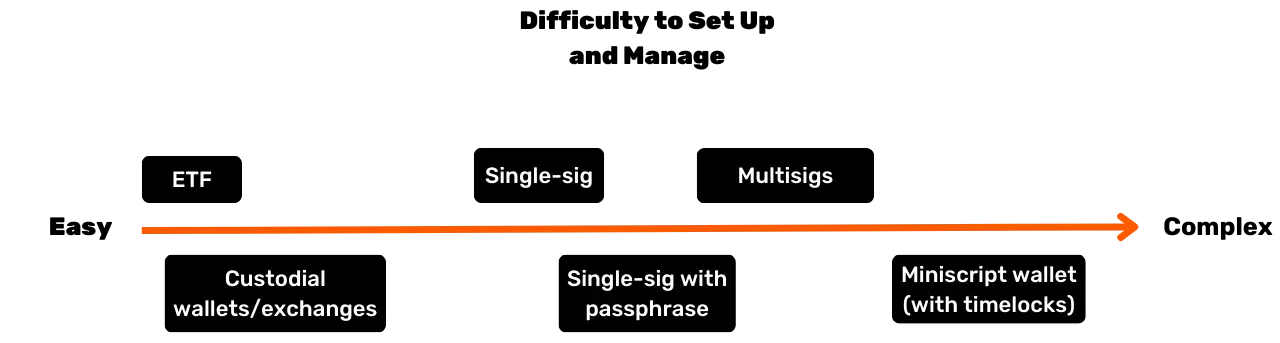

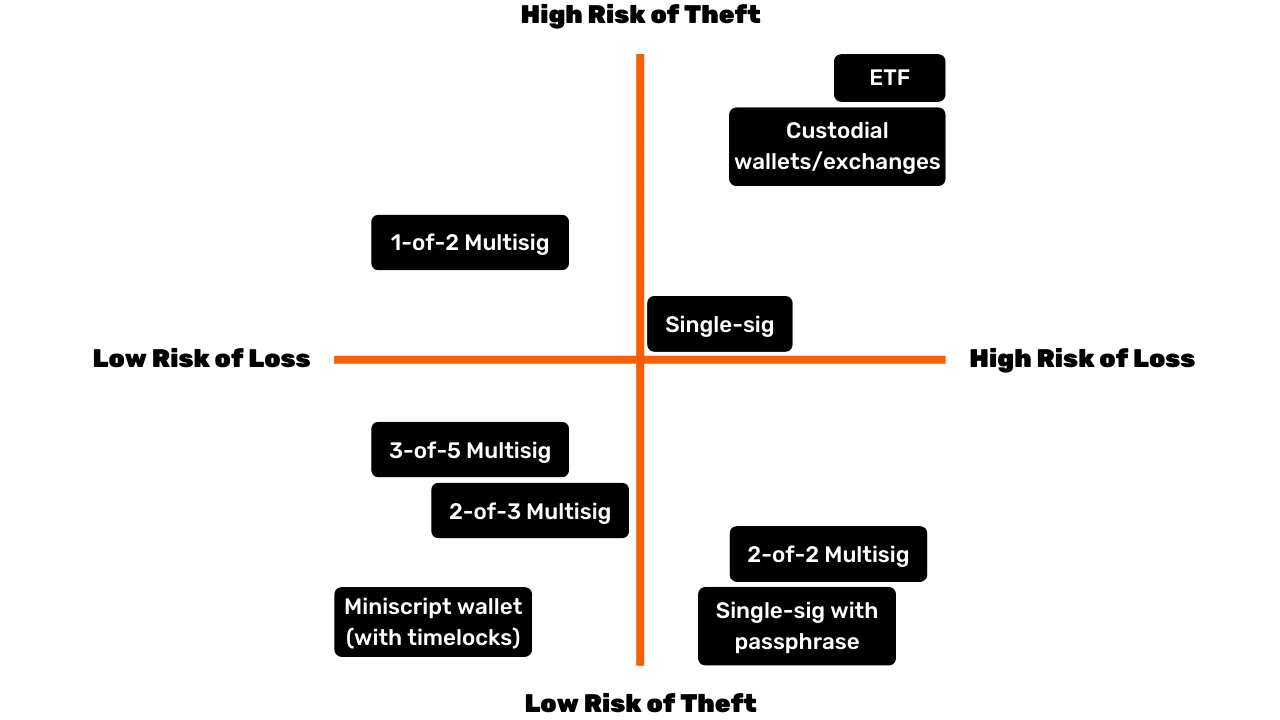

V jaké formě koupit? (Způsoby úschovy)

Bitcoin fyzicky nevlastníte. Místo toho vlastníte kryptografický klíč, který vám umožňuje převést vlastnictví některých nebo všech vašich účetních jednotek na jeden nebo více jiných kryptografických klíčů. To vše se odehrává v blockchainu Bitcoinu, který je replikován v desítkách tisíc uzlů po celém světě.

Tento kryptografický klíč je extrémně velké náhodné číslo. Pro zjednodušení uživatelského prostředí je často reprezentován jako posloupnost 12 nebo 24 slov. Tato slova lze nahrát do fyzického zařízení známého jako "hardwarová peněženka" Pochopte však, že bitcoiny nejsou "uvnitř" tohoto zařízení; je to pouze nástroj pro kryptografické podepisování transakcí a jejich vysílání do sítě. To, na čem skutečně záleží, je oněch 12 nebo 24 slov, která musí být zabezpečena.

To vede k otázce úschovy: držet bitcoin znamená mít v držení klíč(e). Buď je držíte sami, nebo tímto úkolem pověříte třetí stranu. Existují také mezilehlá řešení. Projděme si nejčastější scénáře:

- Vlastní úschova:**

Tuto možnost doporučují opravdoví nadšenci bitcoinu, protože odpovídá původnímu návrhu bitcoinu. Působíte jako vlastní banka: nehrozí, že by vás podvedla třetí strana, ale jste zodpovědní za zabezpečení klíče (klíčů). Ke svým prostředkům máte plný přístup 24 hodin denně, 7 dní v týdnu. V podnikatelském prostředí, pokud může potřebovat transakce více lidí, budete potřebovat vhodné nástroje a postupy pro správu přístupu a zabezpečení.

- Úschova třetí stranou:**

Například směnárna nebo nákupní služba vám může vytvořit účet, převést vaši tradiční měnu na bitcoin a držet ji vaším jménem pomocí svých bezpečnostních systémů. Většina takových služeb vám umožní vybrat vaše bitcoiny do peněženky, kde máte klíč pouze vy. Dokud tak neučiníte, bitcoiny skutečně nevlastníte; spoléháte na jejich příslib, že vám je vrátí. To zahrnuje vyvážení bezpečnostních rizik (jejich vs. vaše) a rizika protistrany (mohou selhat nebo zmizet). Pro některé podniky je to přijatelné, i když se to obecně nedoporučuje pro dlouhodobé ukládání nebo pro 100 % alokace. Úschovné služby mohou také účtovat poplatky za uložení.

- "Papírové bitcoiny" (ETF nebo ETP):**

Jedná se o tradiční finanční nástroje, které představují zlomky bitcoinu a kopírují jeho cenovou výkonnost. Instituce, která za produktem stojí, teoreticky nakupuje a drží podkladový Bitcoin. Vaše příspěvky a výběry se provádějí v tradiční měně (např. v dolarech nebo eurech), nikoli v Bitcoinech. S výjimkou některých produktů, které umožňují výběr ve skutečných Bitcoinech (aby se předešlo zdanitelnému plnění v některých jurisdikcích), zahrnují tyto nástroje roční poplatky za správu. Zde se spoléháte na bezpečnost instituce a čelíte riziku protistrany (například pokud by se vláda rozhodla zabavit všechny institucionálně držené Bitcoiny, jako se to stalo se zlatem v roce 1933 na základě amerického nařízení 6102). Jejich hlavní výhodou je snadný přístup, protože jsou distribuovány tradičními finančními kanály. Obcházejí nutnost zabezpečení kryptografických klíčů, ale nenabízejí žádnou z vlastností, které jsou Bitcoinu vlastní: nemůžete používat síť Bitcoin 24 hodin denně, 7 dní v týdnu k volnému pohybu hodnoty bez povolení. Kopírují pouze finanční výkonnost, nikoli funkčnost nebo suverenitu samotného Bitcoinu.

Forma, v níž držíte bitcoiny, navíc významně ovlivňuje bezpečnostní opatření potřebná k ochraně vaší firemní pokladny. Ať už se rozhodnete pro vlastní úschovu pomocí hardwarových peněženek s jedním nebo více podpisy atd. a budete si udržovat přímou kontrolu nad klíči, nebo tento úkol svěříte úschovným službám třetích stran nebo ETF, každá možnost s sebou nese vlastní rizikový profil. Například self-custody nabízí plný přístup, ale vyžaduje přísné interní bezpečnostní protokoly, zatímco řešení třetích stran snižují zátěž správy za cenu rizika protistrany. Pro další ilustraci rozdílů je v tomto grafu uveden bezpečnostní model pro každý typ úschovy, který vám pomůže vybrat přístup nejlépe vyhovující potřebám vaší organizace :

Od koho nakupovat?

Pokud se rozhodnete pro "papírové bitcoiny", obrátíte se na finanční instituce, jako jsou banky nebo online burzy.

Pokud se rozhodnete koupit skutečné bitcoiny prostřednictvím tržiště (burzy) nebo makléře, máte několik hlavních kategorií:

- Velké mezinárodní nebo zahraniční platformy:**

Příkladem jsou Kraken, Coinbase nebo Binance, které historicky používá mnoho jednotlivců. Některé z nich se setkaly s problémy a je obtížné dát jednoznačné doporučení. Rada: pokud je používáte, nenechávejte tam své bitcoiny déle, než je nutné.

- Regulovaní poskytovatelé služeb (registrovaní poskytovatelé služeb digitálních aktiv):**

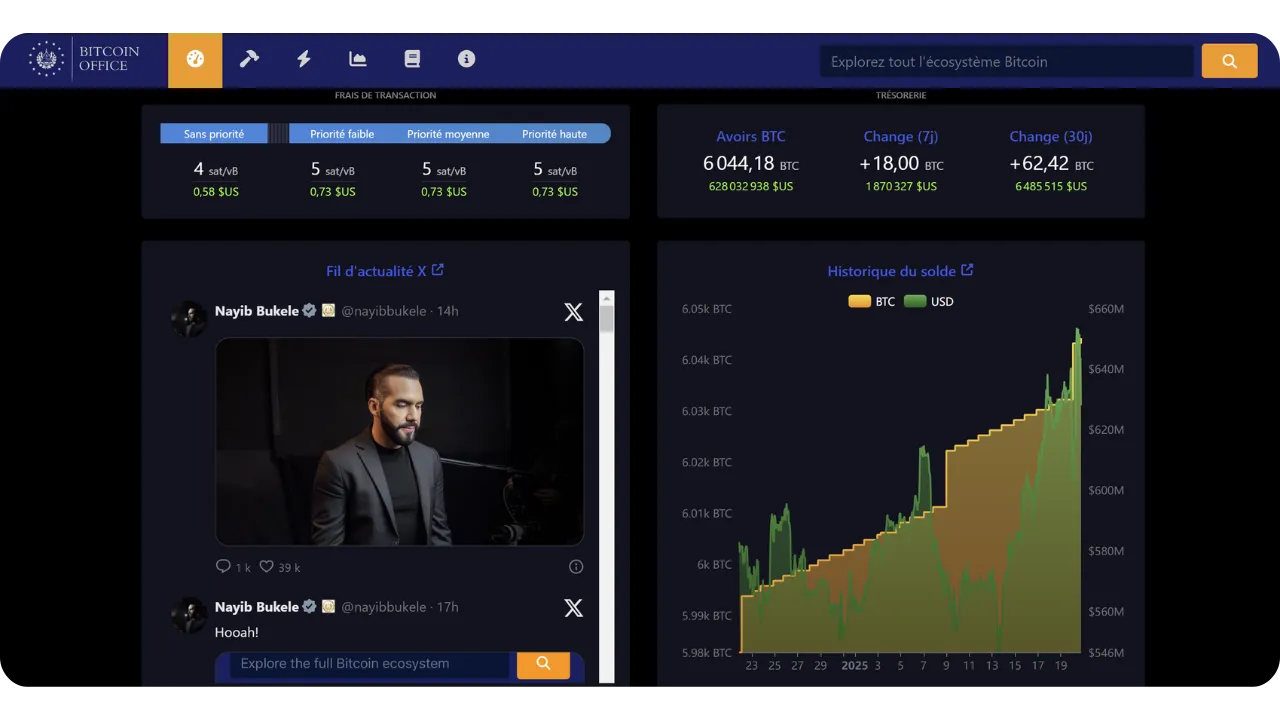

Například ve Francii jsou platformy jako Paymium (burza) nebo BullBitcoin (broker) známé tím, že v jejich čele stojí opravdoví bitcoinoví nadšenci a mají za sebou solidní výsledky. V USA máte poskytovatele služeb, jako je River nebo Swann. Obecně je důležité prozkoumat rodokmen poskytovatele: jeho pověst, dosavadní výsledky, popularitu v bitcoinové komunitě a to, zda je jeho vedení v souladu se základními hodnotami Bitcoinu.

Výměna vs. zprostředkovatel:

- Burza vám umožňuje zadávat nákupní příkazy za cenu, kterou si zvolíte, ale musíte počkat na provedení, dokud se tržní cena a prodejci nesrovnají.

- Zprostředkovatel vám nabídne pevnou cenu a může transakci dokončit rychleji.

Kromě poplatků a rychlosti provedení - na kterých záleží méně, pokud uvažujete v dlouhodobém horizontu (několik let) - by měl podnik také zvážit:

- Uživatelské rozhraní:** Je platforma uživatelsky přívětivá?

- Účetní funkce:** Minimálně možnost exportu historie transakcí ve formátu CSV.

- Úschova a zabezpečení:** Drží platforma bitcoiny vaším jménem, nebo na vás převádí vlastnictví? Jaké je jejich nastavení zabezpečení? Mají "zámky pro výběr" nebo jiná omezení výběru?

- Zákaznická podpora:** Kvalita, rychlost reakce a individuální pomoc, zejména když začínáte.

- Pověst a étos:** Důvěryhodnost a hodnoty platformy.

- Podpora opakovaných nákupů:** Pokud plánujete hromadit bitcoiny v průběhu času pomocí plánovaných nákupů.

Platební řešení Bitcoin na míru pro každou firmu

Přijímání bitcoinů jako platby

Za prvé je důležité si uvědomit, že Bitcoin je narušením stejného rozsahu jako internet.

V počátcích umožnila internetová síť odstranit z komunikačních kanálů prostředníky a tato infrastruktura pak vedla k bezpočtu dříve nepředstavitelných aplikací. Který podnik dnes nemá online prezentaci?

Bitcoin je infrastruktura důvěry, jejíž první aplikací je odstranění zprostředkovatelů z ukládání a výměny hodnot - peněz. Na této infrastruktuře vzniknou další, v současnosti nepředstavitelné aplikace. Vaše počáteční přítomnost zde je ekvivalentem existence webové stránky: brány pro peer-to-peer platby a výměnu hodnot.

Nyní se podívejte na praktickou firmu, jejíž hlavní činnost nemá s bitcoinem nic společného. Proč by se rozhodl přijímat platby v bitcoinech?

- Vytvoření bitcoinové pokladny:**

Viz náš předchozí článek o nákupu bitcoinů. Někteří profesionálové se rozhodli přijímat platby v Bitcoinech, ať už z přesvědčení, nebo jako diverzifikační strategii. Někteří bitcoinisté tvrdí, že čím méně je firma finančně zainteresovaná - což znamená, že nemá čas ani nástroje na to, aby se zapojila do složitých finančních manévrů -, tím kritičtější je pro ni platit nejtvrdší dostupnou formou peněz**. Tím se vyrovnávají podmínky a i malé, časově omezené podniky si mohou uchovat hodnotu, aniž by se zapletly do finančních her.

- Oslovení nové demografické skupiny:**

Počet uživatelů bitcoinů roste a mají značnou kupní sílu. Přirozeně tíhnou k podnikům, které jejich měnu přijímají. Navíc vzhledem k tomu, že se jedná o první univerzální, internetovou měnu, můžete přilákat i zahraniční zákazníky, kteří tudy projíždějí.

- Zvýšení viditelnosti:**

Například tím, že uvedete svůj podnik na platformách, jako je BTCmap.org. V současné době přijímá bitcoiny jen málo podniků, takže ústní informace působí ve váš prospěch. Zároveň vás odliší od konkurence.

- Nižší poplatky:**

Okamžité platby bitcoinů probíhají prostřednictvím sítě Lightning Network. Poplatky jsou minimální a platí je kupující. Neexistují žádné poplatky za platební terminál, žádné selhání autorizace platby a žádné podvody. Pro srovnání, platební průmysl (karty, terminály, převody, poskytovatelé platebních služeb atd.) stojí celosvětově přibližně 2,2 bilionu dolarů ročně. Připočteme-li k tomu zpětné platby a podvody, pak je z produktivních podniků na celém světě jen kvůli převodu hodnoty "odčerpána" téměř desetina ekvivalentu HDP USA. Ať už podnikáte v jakékoli oblasti, finanční poplatky jsou zátěží, kterou je třeba optimalizovat, a v některých případech mohou vysoké poplatky potlačit některé obchodní modely.

- Svoboda a bez povolení, 24/7:**

O povolení používat Bitcoin není třeba žádat. Kdokoli se může zapojit do ekonomiky během několika minut pomocí aplikace pro chytré telefony. Platbu můžete odeslat nebo přijmout od kohokoli - jednotlivce nebo firmy - kdykoli, bez jakýchkoli časových omezení nebo zpoždění.

- Využití výhod sítě Bitcoin:**

Nejste povinni uchovávat platby v bitcoinech - zejména pokud potřebujete platit dodavatelům nebo odvádět DPH. Některé služby mohou za poplatek převést všechny vaše platby v Bitcoinech nebo jejich část na vámi zvolenou měnu (např. eura na váš IBAN). V tomto scénáři může přínos přijímání Bitcoinu spočívat v přilákání nových uživatelů nebo ve vnitřních výhodách Bitcoinu (jako jsou nižší poplatky, nepřetržitý provoz a žádné riziko podvodu nebo zpětných plateb).

Jaké platební řešení byste měli zvolit?

Začít přijímat platby v bitcoinech je poměrně snadné. Chcete-li vybrat správné řešení, zvažte charakteristiky transakcí, které zpracováváte: průměrnou výši platby, četnost transakcí a to, zda budete přijímat platby ve fyzickém prostředí, online nebo v obou.

Důležité je také vaše obchodní myšlení. Provádíte pouhý test, nebo předpokládáte, že se Bitcoin stane významným a opakovaným zdrojem příjmů? Pokud je to ta druhá možnost, budete potřebovat robustní, komplexní a přizpůsobitelné nastavení.

Nezapomeňte zohlednit různé role zaměstnanců a jejich umístění. V každém případě nezapomeňte, že musíte být schopni poskytnout účetní všechny potřebné informace a zefektivnit účetní proces.

Pro zjednodušení rozhodovacího procesu jsme definovali čtyři různé obchodní profily. Následující tabulky rozebírají klíčové charakteristiky a doporučená platební řešení pro každý profil.

Obchodní profily

Profil 1 - Startér

| Atribut | Startér |

|---|---|

| State of Mind | "zkouším svou první fyzickou platbu", "beru spropitné za svůj online obsah", "zaměřuji se na velmi malé příjmy" |

| Frekvence transakcí | "první transakce za účelem učení", "přijímání plateb jednou za čas" |

| Příklady typů podnikání | Kreativní ekonomika (tvůrci obsahu, blogy, články atd.), příležitostné tipy, jednorázový osobní prodej produktů, sdružení, jednorázové akce |

| Typ platby | Obecně několik centů až několik eur/dolarů; pod ~300 eur/dolarů za položku |

| Složitost nastavení | Žádné |

| Příklad doporučeného řešení | Správcovská peněženka Lightning, například Wallet of Satoshi, nebo nesprávcovská peněženka, například Phoenix |

| Prodejní rozhraní | Jednoduchá peněženka Bitcoin Lightning: aplikace v mobilním telefonu |

| Rozhraní pro zákazníky | Platební kód QR pro bitcoiny naskenovaný prostřednictvím osobní peněženky zákazníka |

| Poplatky | Zákazník platí poplatky za službu Bitcoin Lightning plus případné poplatky za aplikace |

| Zařízení na místě prodeje | Bezplatná aplikace pro chytré telefony nebo možnost fyzického terminálu (např. Bitcoinize) |

| Správa a role | Správa jedné aplikace; minimální rozlišení rolí |

| Účetní exporty | Základní seznamy historie transakcí |

| API | Ne |

Profil 2 - The Essential

| Atribut | To podstatné |

|---|---|

| State of Mind | "Přijímám Bitcoin ve svém podnikání, ale neočekávám významný objem" |

| Frekvence transakcí | Několik transakcí za měsíc |

| Příklady typů podnikání | Bary, restaurace, nepravidelný prodej čerstvých nebo přímo získaných produktů, více obchodů pod jedním majitelem, kreativní ekonomika pro umělce |